Tamaño y Participación del Mercado de MNO de Telecomunicaciones de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 121.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 125.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 148.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.28% CAGR |

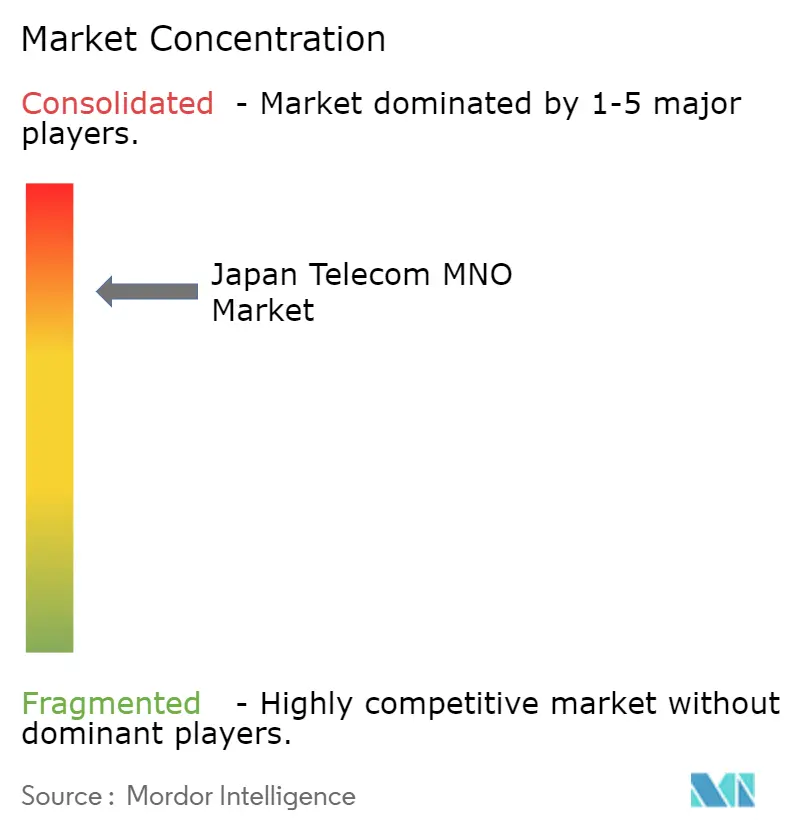

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Japón por Mordor Intelligence

Se proyecta que el tamaño del mercado de MNO de telecomunicaciones de Japón sea de USD 125,98 mil millones en 2026 y alcance USD 148,06 mil millones en 2031, creciendo a una CAGR del 3,28% de 2026 a 2031. La penetración de suscriptores ya supera el 150%, por lo que el crecimiento de los ingresos totales depende de la monetización del 5G autónomo, los paquetes de convergencia fija-móvil y los casos de uso empresariales del Internet de las Cosas (IoT). Los operadores compiten por densificar macroceldas de 3,7 GHz y 4,5 GHz mientras derivan el tráfico pico hacia Wi-Fi doméstico y backhaul de fibra, una estrategia que mantiene el ingreso promedio por usuario (ARPU) estable a pesar de la continua competencia de precios. Nuevas fuentes de ingresos surgen de las interfaces de programación de aplicaciones (API) de red que permiten a las empresas invocar calidad garantizada bajo demanda, verificación de ubicación y servicios de identidad de dispositivos. Al mismo tiempo, los híbridos satelital-celular mejoran la cobertura en el accidentado terreno de Japón, y las actualizaciones de la red troncal de fotónica integral reducen el costo de energía por bit, amortiguando la rentabilidad frente al creciente tráfico de datos.

Conclusiones Clave del Informe

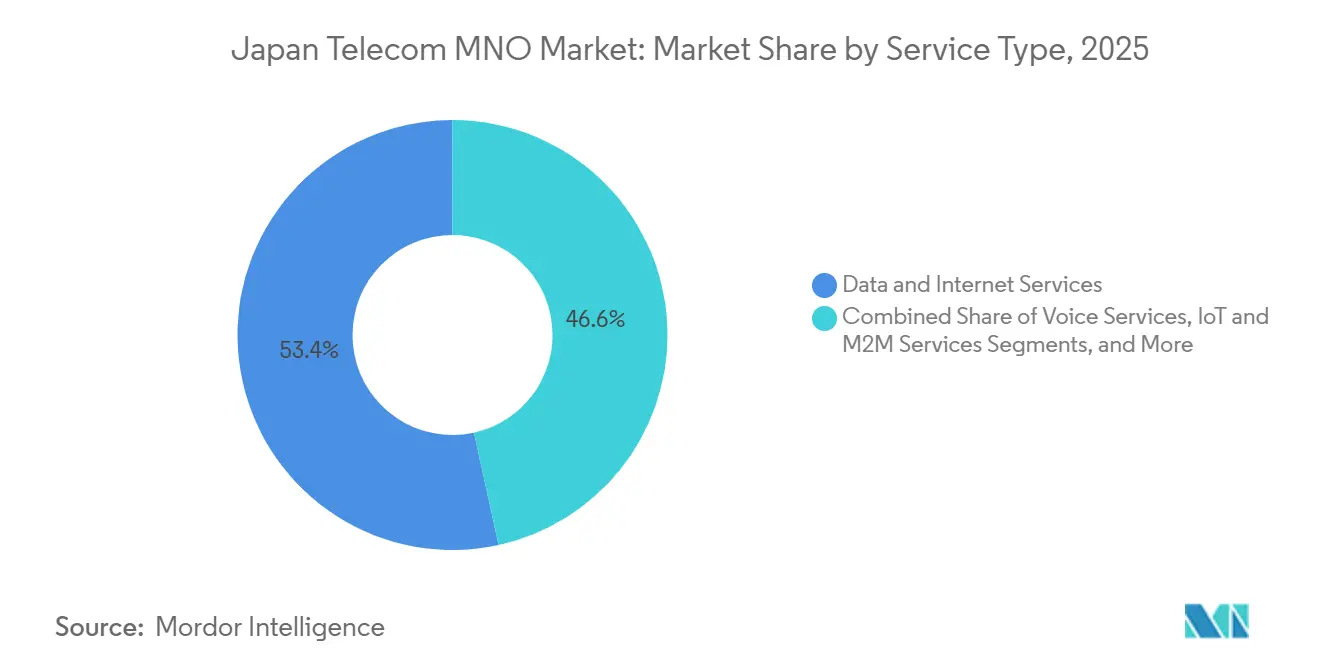

- Por tipo de servicio, los Servicios de Datos e Internet representaron el 53,43% de la participación del mercado de MNO de telecomunicaciones de Japón en 2025, mientras que los Servicios de IoT y M2M están proyectados para expandirse a una CAGR del 3,44% hasta 2031.

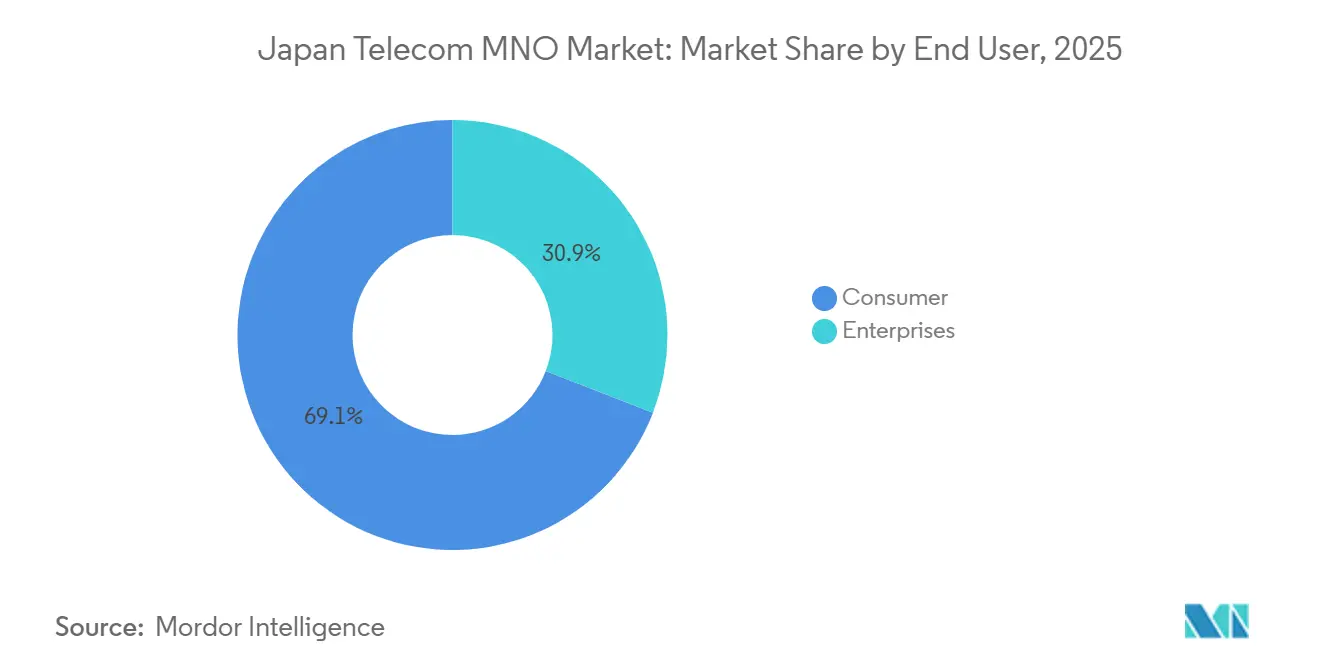

- Por usuario final, los suscriptores Consumidores captaron el 69,12% de los ingresos en 2025; el segmento de Empresas avanza a una CAGR del 3,59% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del 5G Autónomo y Monetización de Redes Privadas | +0.9% | Corredores industriales de Tokio, Osaka y Nagoya | Mediano plazo (2-4 años) |

| Explosión del Tráfico de Datos de Video Ultra-HD y XR | +0.7% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Estrategia de la Ciudad Jardín Digital Nacional que Cataliza la Adopción Regional del IoT | +0.5% | Zonas de ciudades inteligentes regionales | Largo plazo (≥ 4 años) |

| Convergencia Fija-Móvil que Impulsa el ARPU Premium en Paquetes | +0.4% | Áreas metropolitanas con alta densidad de fibra | Mediano plazo (2-4 años) |

| Licencias de Conectividad Híbrida Satelital-Celular que Abren Mercados Rurales | +0.3% | Islas remotas y zonas montañosas | Largo plazo (≥ 4 años) |

| Monetización de API de Red a través del Marco GSMA Open Gateway | +0.2% | Principales distritos de negocios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del 5G Autónomo y Monetización de Redes Privadas

NTT Docomo activó un servicio de enlace descendente de 6,6 Gbps a principios de 2025 mediante la agregación de bandas sub-6 GHz y de onda milimétrica, demostrando video 8K en tiempo real y control de visión artificial. Las empresas están licenciando segmentos de espectro n79 para robótica, herramientas de semiconductores y logística inteligente, respaldadas por el régimen de registro del Ministerio de Asuntos Internos y Comunicaciones (MIC) que obliga a los operadores a designar ingenieros jefes de telecomunicaciones certificados, una estructura que protege los márgenes de los operadores establecidos. La prueba de optimización de latencia de SoftBank con Ericsson a finales de 2024 logró un retardo de ida y vuelta inferior a 5 ms, consolidando los núcleos autónomos como generadores de ingresos para el tráfico industrial determinista. El libro blanco Beyond 5G del MIC de 2025 proyecta que las redes privadas empresariales absorberán el 15% del total de los gastos de infraestructura móvil para 2030.[1]Ministerio de Asuntos Internos y Comunicaciones, "Estadísticas sobre Servicios de Telecomunicaciones," soumu.go.jp

Explosión del Tráfico de Datos de Video Ultra-HD y XR

El tráfico de línea fija aumentó un 15,3% interanual en mayo de 2025, mientras que el crecimiento de los dispositivos 5G impulsó el uso móvil en paralelo. El MIC prevé que el contenido inmersivo multiplicará los volúmenes por diez para 2030, obligando a los operadores a densificar pequeñas celdas e implementar computadoras de borde. El informe semestral del ejercicio fiscal 2025 de NTT Docomo registró un crecimiento de datos de dos dígitos, con niveles ilimitados premium que protegen el ARPU. El Informe de Movilidad de mediados de 2025 de Ericsson cita la asignación de espectro mediante inteligencia artificial como clave para gestionar los enlaces ascendentes asimétricos de las transmisiones XR en vivo.[2]Ericsson, "Informe de Movilidad del Noreste de Asia 2025," ericsson.com La incorporación de acceso a servicios de streaming o metaverso en planes escalonados permite a los operadores ofrecer ventas adicionales sin un costo proporcional, siempre que las cachés de entrega de contenido estén cerca de los usuarios.

Estrategia de la Ciudad Jardín Digital Nacional que Cataliza la Adopción Regional del IoT

El plan de la Ciudad Jardín Digital Nacional del MIC promete una cobertura 5G del 99% para el ejercicio fiscal 2030 y fibra hasta el hogar al 99,9% para el ejercicio fiscal 2027, sustentando la telemedicina rural, la agricultura inteligente y las redes de sensores municipales. ConnectIN de KDDI añadió 45,5 millones de líneas IoT hasta marzo de 2024, muchas en prefecturas regionales que enfrentan escasez de mano de obra.[3]KDDI Corporation, "Actualización de la Plataforma IoT ConnectIN," kddi.com El servicio business SIGN IoT de NTT Docomo, lanzado en diciembre de 2025, combina LoRaWAN y backhaul satelital para silvicultura y agricultura. Mizuho Bank proyecta que los ingresos de máquina a máquina superarán los JPY 530 mil millones para 2030 (USD 3.900 millones).[4]Mizuho Bank, "Perspectivas del Mercado IoT 2030," mizuhobank.co.jp Los proyectos piloto de ciudades inteligentes de la Oficina del Gabinete cofinancian sensores locales, reduciendo el riesgo para los operadores y acelerando la transición del mercado de MNO de telecomunicaciones de Japón hacia flujos de IoT B2B.

Convergencia Fija-Móvil que Impulsa el ARPU Premium en Paquetes

La Red Óptica e Inalámbrica Innovadora (IOWN) 2.0 de NTT en 2025 fusionó la red troncal de fibra y las radios móviles, permitiendo una facturación unificada de fibra gigabit y 5G. El docomo MAX de NTT Docomo combina 5G ilimitado, fibra de 10 Gbps y servicios de streaming para un ARPU doméstico superior a JPY 10.000 (USD 67,9).[5]NTT Communications, "Servicio TypeD Private 5G," ntt.com La Visión 2030 de KDDI realiza ventas cruzadas de servicios bancarios, electricidad y entretenimiento, aumentando el valor de vida del cliente. El backhaul compartido reduce la intensidad del gasto de capital y simplifica los sistemas de atención, compensando el estancamiento en el crecimiento de suscriptores. La presentación de los términos de los paquetes al MIC garantiza la transparencia, un proceso que los competidores más pequeños encuentran intensivo en recursos, consolidando la ventaja competitiva de los operadores establecidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la Competencia de Precios entre MNOs que Comprime los Márgenes | -0.8% | Nacional, Más Aguda en Phnom Penh y Otros Centros Urbanos | Corto Plazo (≤ 2 Años) |

| Altos Costos de Despliegue Rural frente a una Base de Ingresos Baja | -0.6% | Provincias Remotas (Ratanakiri, Mondulkiri, Preah Vihear, Stung Treng) | Mediano Plazo (2–4 Años) |

| Backhaul de Fibra Limitado que Causa Cuellos de Botella de Capacidad | -0.4% | Distritos Semiurbanos y Rurales Profundos | Corto Plazo (≤ 2 Años) |

| Incertidumbre Regulatoria sobre el Uso Compartido Activo que Retrasa las Pequeñas Celdas 5G | -0.3% | Zonas Urbanas Densas que Necesitan Micrositios Interiores | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento y Declive de la Población que Limita el Crecimiento de Suscriptores

La población de Japón cayó por debajo de los 123 millones en 2025 con una edad media superior a los 49 años, reduciendo la captación orgánica de dispositivos. Las líneas celulares se situaron en 193 millones, dejando escaso margen fuera del IoT. Los 8,5 millones de usuarios de Rakuten Mobile a principios de 2025 enfrentaron abandono a medida que los cazadores de precios rotaban hacia promociones. Los operadores adaptan asistentes de voz para el cuidado de personas mayores, aunque estos generan ingresos de datos modestos. La Ley de Competencia de Software Móvil del MIC, vigente desde 2025, mejora la portabilidad, aumentando la sensibilidad al precio y erosionando la fidelidad.

Presión Gubernamental Continua sobre las Tarifas que Deprime el ARPU

Sucesivas administraciones impusieron recortes de precios minoristas de aproximadamente el 40% entre 2018 y 2020, y las revisiones anuales del MIC mantienen la tensión a la baja. El plan de JPY 1.980 (USD 12,7) de 20 GB de Rakuten en mayo de 2025 reavivó las guerras de precios. Los operadores establecidos respondieron con submarcas de descuento ahamo, povo y LINEMO, canibalizando los niveles premium. Los mandatos sobre las tarifas de las tiendas de aplicaciones limitan la venta adicional de paquetes de contenido, por lo que los operadores pivotan hacia segmentos empresariales y ingresos por API aislados de los topes de precios al consumidor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Dominio de los Datos con Potencial Alcista del IoT

Los Servicios de Datos e Internet representaron más de la mitad de los ingresos de 2025, respaldados por 92,367 millones de suscripciones 5G y un crecimiento de doble dígito en el tráfico de banda ancha fija. Se prevé que el tamaño del mercado de MNO de telecomunicaciones de Japón vinculado a los Servicios de IoT y M2M se expanda más rápidamente a una CAGR del 3,44% gracias a la telemática de flotas, la robótica industrial y los sensores de ciudades inteligentes rurales, una trayectoria subrayada por las 45,5 millones de líneas de KDDI ConnectIN y el despliegue del business SIGN IoT de NTT Docomo. Los servicios de Voz y SMS continúan reduciéndose a medida que las aplicaciones de tipo OTT dominan, mientras que los paquetes de TV de pago amortiguan el ARPU a través de la licencia de contenido premium.

Los operadores están empaquetando ahora las API de red en mercados para desarrolladores, una iniciativa alineada con el marco GSMA Open Gateway demostrado por KDDI en el Mobile World Congress 2025. El tamaño del mercado de MNO de telecomunicaciones de Japón para estas API sigue siendo incipiente, aunque las proyecciones globales alcanzan los USD 300 mil millones para 2030. La supervisión regulatoria de la interconexión bajo la Ley de Negocios de Telecomunicaciones modera la velocidad de innovación, pero garantiza precios mayoristas no discriminatorios, equilibrando la competencia y la estabilidad.

Por Usuario Final: Velocidad Empresarial que Supera la Escala del Consumidor

Las líneas de Consumidor aún aportan el 69,12% de los ingresos de 2025, sostenidas por la alta penetración de teléfonos inteligentes y la indulgencia en datos ilimitados, con Opensignal registrando una disponibilidad de 5G superior al 30% en las principales prefecturas. Sin embargo, el lastre demográfico y los topes regulatorios de precios limitan una mayor expansión, empujando a los operadores hacia ofertas combinadas de fibra y móvil que aumentan la fidelidad del hogar en lugar de perseguir nuevos dispositivos.

Las Empresas ofrecen el crecimiento más rápido a una CAGR del 3,59%: los segmentos privados de 5G impulsan la soldadura robótica, el mantenimiento con realidad aumentada y los vehículos guiados autónomos en fábricas, mientras que los híbridos satelital-celular AU Starlink Direct aseguran plataformas marinas y construcciones remotas. El ARPU empresarial promedio es de tres a cinco veces superior al de los planes de consumidor porque los contratos incluyen acuerdos de nivel de servicio, computación de borde y auditorías de ciberseguridad exigidas por la Ley de Seguridad Nacional de 2024. Estas características posicionan al mercado de MNO de telecomunicaciones de Japón como una infraestructura digital vital para el Japón corporativo.

Análisis Geográfico

Los densos corredores urbanos de Tokio, Osaka y Nagoya concentran la mayor parte del tamaño del mercado de MNO de telecomunicaciones de Japón, gracias a la concentración de población y a la presencia de sedes empresariales. La cobertura 5G de la población alcanzó el 98,4% a nivel nacional en el ejercicio fiscal 2024, aunque las áreas metropolitanas siguen atrayendo el mayor capital para la reasignación de bandas medias y el relleno de ondas milimétricas. Los desafíos de propagación en edificios de gran altura en Tokio impulsan a los operadores a desplegar pequeñas celdas interiores y sistemas de antenas distribuidas, un ciclo de gasto de capital que respalda los ingresos de los proveedores.

Las prefecturas regionales se benefician de las subvenciones de la Ciudad Jardín Digital Nacional que subsidian sensores de agricultura inteligente y nodos de telesalud, aumentando la densidad de líneas IoT. Rakuten Mobile centra sus despliegues rurales en equipos de red de acceso de radio abierta económicos para cerrar su brecha de cobertura, pero la orientación administrativa del MIC sobre los retrasos en las estaciones base reveló obstáculos de cumplimiento que ralentizan el progreso. Las islas remotas y los distritos montañosos son el campo de pruebas para los híbridos satelital-celular, donde el servicio AU Starlink Direct de KDDI integra enlaces de órbita terrestre baja con la transferencia al núcleo terrestre.

De cara al futuro, la primera subasta de espectro para las bandas de 26 GHz y 40 GHz programada antes de marzo de 2026 podría reconfigurar las tenencias de ondas milimétricas, invitando a nuevos participantes de nicho a los estadios y distritos de entretenimiento de Tokio. Sin embargo, las estrictas obligaciones de construcción del MIC y la verificación de seguridad bajo la ley de cadena de suministro de 2024 significan que los operadores establecidos con sólidos balances siguen siendo los favoritos para defender su participación. Así, la densificación urbana, la habilitación regional del IoT y la ampliación satelital en áreas remotas sostienen conjuntamente el avance geográficamente equilibrado del mercado de MNO de telecomunicaciones de Japón.

Panorama Competitivo

El mercado de MNO de telecomunicaciones de Japón se concentra fuertemente en tres operadores establecidos, NTT Docomo, KDDI y SoftBank, que juntos ostentan aproximadamente el 97% de la cuota de suscriptores. NTT Docomo aprovecha la red de fibra de su matriz NTT y la hoja de ruta IOWN para combinar banda ancha doméstica de 10 Gbps, datos móviles ilimitados y video OTT, elevando el ARPU del hogar y disuadiendo el abandono. KDDI se diferencia a través de la convergencia intersectorial, integrando aplicaciones de pago, comercialización de energía y deportes electrónicos en su ecosistema AU. SoftBank enfatiza la gestión de recursos de radio mediante inteligencia artificial a través de su iniciativa AI-RAN, reduciendo la latencia y mejorando la eficiencia espectral.

Rakuten Mobile, el único entrante reciente, alcanzó la rentabilidad anual completa en el ejercicio fiscal 2025, pero aún controla solo el 2,6% de la cuota. Persigue el despliegue de red de acceso de radio abierta con diversidad de proveedores con Fujitsu y Nokia, mientras comercializa el plan de datos de gran capacidad más económico del país para atraer a los usuarios que cambian de operador. Persisten barreras estructurales: las estrictas normas de calidad de servicio del MIC y la verificación de componentes de la Ley de Seguridad Nacional imponen una carga de cumplimiento que los competidores más pequeños tienen dificultades para absorber.

Los movimientos estratégicos de 2025-2026 subrayan la carrera por la innovación. NTT Docomo está probando enlaces directos de satélite a teléfono inteligente para igualar el acuerdo de reventa de Starlink de KDDI. SoftBank y Nokia firmaron un acuerdo de modernización del oeste de Japón que cubre radios AirScale y la orquestación AI-driven MantaRay. El especialista en compartición de torres JTower está desplegando postes 5G de host neutro que reducen el gasto de capital duplicado y se alinean con la política gubernamental para acelerar la densificación. Todos los actores colaboran en simulacros de reabastecimiento de combustible para la recuperación ante desastres, reflejando las expectativas regulatorias de redes nacionales resilientes.

Líderes de la Industria de MNO de Telecomunicaciones de Japón

NTT Docomo, Inc.

KDDI Corporation (au)

SoftBank Corp.

Rakuten Mobile, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: NTT Docomo lanzará un servicio directo de satélite a teléfono inteligente a principios del ejercicio fiscal 2026 para ampliar la cobertura en zonas de desastre.

- Febrero de 2026: Rakuten Mobile registró su primer beneficio móvil anual completo para el ejercicio fiscal 2025, citando 8,5 millones de suscriptores y un gasto disciplinado en red.

- Febrero de 2026: NTT Docomo redujo sus perspectivas de beneficio para el ejercicio fiscal 2025 debido a la inversión adicional en red y la presión tarifaria.

- Enero de 2026: Ocho operadores realizaron simulacros conjuntos de suministro de combustible en la Prefectura de Kanagawa para acelerar la recuperación ante desastres de las estaciones base.

- Diciembre de 2025: NTT Docomo introdujo servicios de baja potencia business SIGN IoT para agricultura y silvicultura.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Japón

El estudio proporciona un análisis en profundidad de la industria de las telecomunicaciones en Japón. El mercado de MNO de telecomunicaciones de Japón está segmentado por servicios, que se clasifica además en servicios de voz (cableados, inalámbricos), servicios de datos y mensajería, y OTT y TV de pago.

El Informe del Mercado de MNO de Telecomunicaciones de Japón está Segmentado por Tipo de Servicio (Servicios de Voz, Servicios de Datos e Internet, Servicios de Mensajería, Servicios de IoT y M2M, Servicios de OTT y TV de Pago, y Otros Servicios (VAS, Servicios de Itinerancia e Internacionales, Servicios Empresariales y Mayoristas, Resto de Tipos de Servicio)), Usuario Final (Empresas y Consumidor), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y TV de Pago |

| Otros Servicios, Servicios de Itinerancia e Internacionales, Servicios Empresariales y Mayoristas |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y TV de Pago | |

| Otros Servicios, Servicios de Itinerancia e Internacionales, Servicios Empresariales y Mayoristas | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de MNO de telecomunicaciones de Japón en 2031?

Se prevé que alcance USD 148,06 mil millones en 2031, reflejando una CAGR del 3,28% desde 2026.

¿Qué categoría de servicio está creciendo más rápido?

Se proyecta que los Servicios de IoT y M2M crezcan a una CAGR del 3,44% hasta 2031 a medida que las empresas despliegan soluciones de fábrica inteligente y logística.

¿Por qué el ARPU está bajo presión en Japón?

Las reducciones tarifarias gubernamentales y las agresivas marcas de descuento han reducido los precios móviles de referencia, obligando a los operadores a depender de servicios combinados de fibra, contenido y empresas para defender el ARPU.

¿Qué cuota controlan los tres principales operadores?

NTT Docomo, KDDI y SoftBank juntos ostentan aproximadamente el 97% de los suscriptores móviles, lo que hace que el mercado esté muy concentrado.

¿Cómo están abordando los operadores las brechas de cobertura rural?

Despliegan híbridos satelital-celular como AU Starlink Direct de KDDI y planean enlaces directos de satélite a teléfono inteligente para extender el servicio a islas remotas y zonas montañosas.

¿Cuál es el principal obstáculo regulatorio para los nuevos entrantes?

Las estrictas normas de calidad de servicio del Ministerio de Asuntos Internos y Comunicaciones y las revisiones de seguridad de la cadena de suministro elevan los costos de cumplimiento, beneficiando a los operadores establecidos con mayores recursos.

Última actualización de la página el: