Tamaño y Participación del Mercado de Vehículos Ligeros de Rusia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 52.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 55.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 68.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Ligeros de Rusia por Mordor Intelligence

Se espera que el tamaño del mercado de vehículos ligeros de Rusia crezca de USD 52,97 mil millones en 2025 a USD 55,22 mil millones en 2026 y se prevé que alcance USD 68,04 mil millones en 2031 a una CAGR del 4,25% durante 2026-2031. En 2025, las ventas de nuevos automóviles de pasajeros y vehículos comerciales ligeros totalizaron 1.349.230 unidades (-8,3% interanual), lo que indica una normalización de la demanda tras el repunte de 2024 en medio de altas tasas y presiones de costos. La demanda de automóviles de pasajeros continúa siendo el ancla de los volúmenes, aunque el mayor impulso proviene de los vehículos comerciales ligeros adquiridos por operadores de comercio electrónico. La dinámica por tipo de combustible muestra que el dominio del 68,75% de la gasolina está siendo erosionado lentamente por las opciones de vehículos eléctricos de batería, impulsadas por esquemas de subsidios y plantas piloto de celdas. A nivel regional, el Extremo Oriente aprovecha la proximidad a las cadenas de suministro chinas, convirtiéndose en el territorio de mayor crecimiento, incluso cuando Moscú mantiene la mayor base de clientes individual.

Conclusiones Clave del Informe

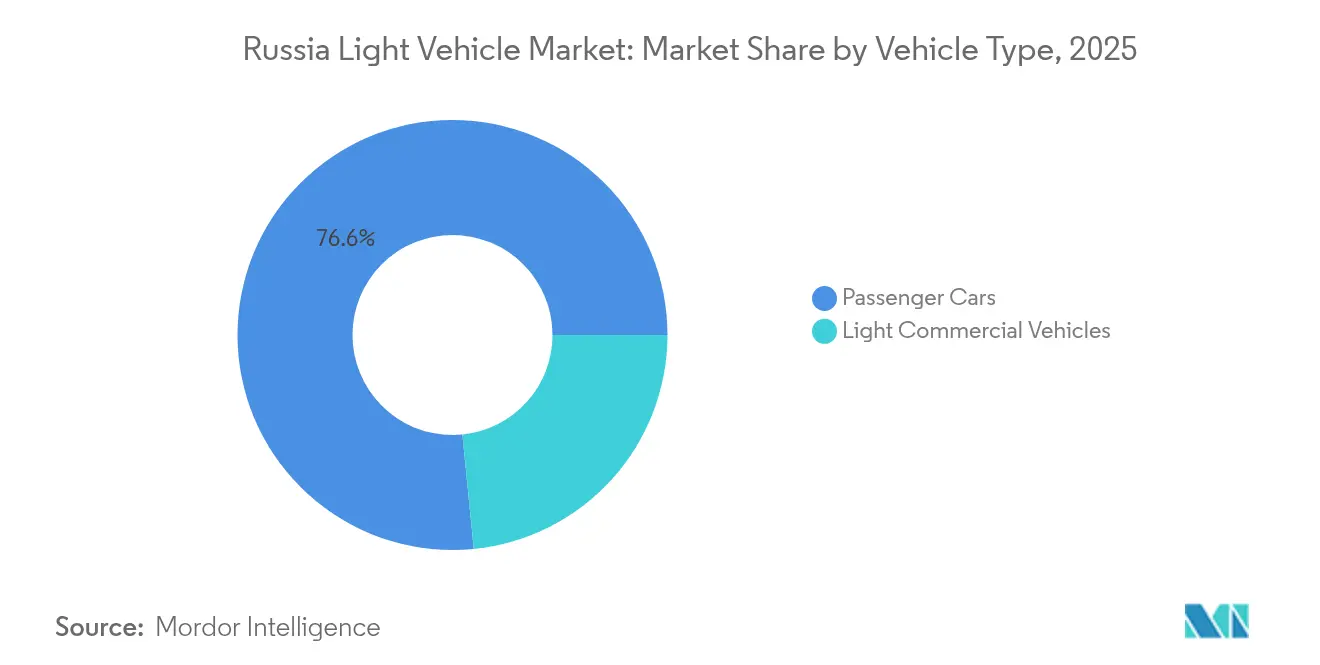

- Por tipo de vehículo, los automóviles de pasajeros lideraron con una participación de ingresos del 76,58% en 2025; se prevé que los vehículos comerciales ligeros se expandan a una CAGR del 4,59% hasta 2031.

- Por tipo de combustible, los modelos de gasolina representaron el 68,10% de la participación del mercado de vehículos ligeros de Rusia en 2025, mientras que los vehículos eléctricos de batería están proyectados para crecer a una CAGR del 4,97% hasta 2031.

- Por tipo de carrocería, los SUV y crossovers capturaron el 47,95% de las ventas de 2025; se proyecta que las furgonetas compactas registren la CAGR más rápida del 4,41% entre 2026 y 2031.

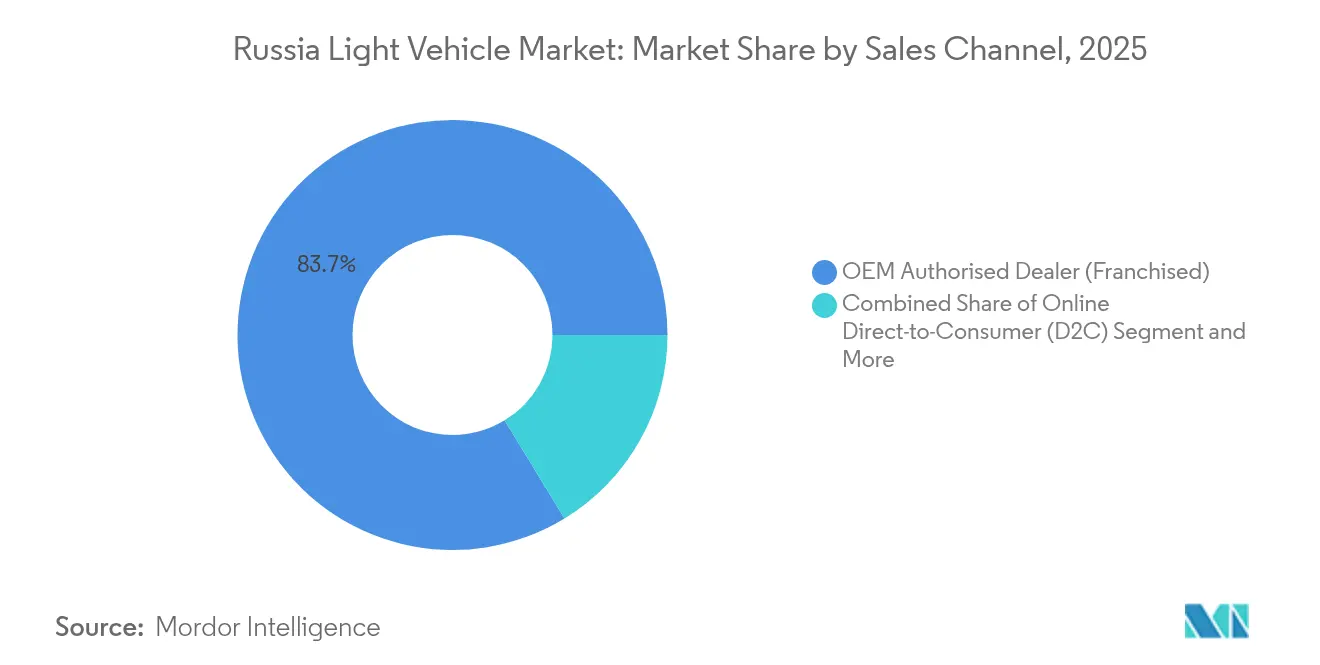

- Por canal de ventas, los concesionarios autorizados por el fabricante controlaron el 83,72% de las transacciones en 2025, pero los canales de venta directa al consumidor en línea crecerán a una CAGR del 4,64% hasta 2031.

- Por región, el Distrito Federal Central concentró el 34,12% de la demanda de 2025, mientras que se espera que el Distrito Federal del Extremo Oriente registre una CAGR del 4,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vehículos Ligeros de Rusia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Afluencia de fabricantes de equipos originales chinos que restaura la disponibilidad de modelos | +1.8% | Nacional, más fuerte en el Distrito Federal del Extremo Oriente y regiones fronterizas | Corto plazo (≤ 2 años) |

| Subsidios gubernamentales y préstamos preferenciales | +1.2% | Nacional, concentrado en el Distrito Federal Central y el Distrito Federal del Volga | Mediano plazo (2-4 años) |

| Plataformas de comercio electrónico de importación paralela que reducen los precios de los vehículos | +0.8% | Nacional, mayor impacto en regiones fronterizas | Corto plazo (≤ 2 años) |

| Auge del comercio electrónico | +0.7% | Centros urbanos, Moscú, San Petersburgo, capitales regionales | Mediano plazo (2-4 años) |

| Plantas piloto domésticas de celdas de iones de litio que habilitan la cadena de suministro local de vehículos eléctricos | +0.4% | Nacional, con centros de producción en los Distritos Federales Central y de los Urales | Largo plazo (≥ 4 años) |

| Adopción de gas natural comprimido e híbridos | +0.3% | Regiones con infraestructura de gas natural comprimido, principalmente los Distritos Federales Central y del Volga | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Afluencia de Fabricantes de Equipos Originales Chinos que Restaura la Disponibilidad de Modelos

Las marcas chinas saltaron de menos del 10% de participación a principios de 2022 a más del 60% de las ventas de automóviles de pasajeros en 2024. Los ingresos de Great Wall Motor en Rusia se dispararon un 73% hasta RMB 8,57 mil millones en 2022, superando su crecimiento consolidado[1]"Informe Anual 2022," Great Wall Motor Co., greatwall.com.cn. Ensambladores como Haval aprovechan las reglas arancelarias de la Unión Económica Euroasiática y las instalaciones occidentales vacantes para ampliar los catálogos de modelos perdidos tras las retiradas europeas. Sin embargo, la dependencia es un arma de doble filo; las exportaciones de China a Rusia cayeron un 44% en el primer trimestre de 2025 a medida que crecían los riesgos de financiamiento comercial, lo que llevó a Moscú a considerar aranceles de salvaguardia que podrían frenar la afluencia.

Subsidios Gubernamentales y Préstamos Preferenciales para Marcas Domésticas

El Ministerio de Industria y Comercio destinó RR 15 mil millones en cuotas de préstamos subsidiados hasta 2026, canalizando descuentos del 20% al 35% en el punto de venta para aproximadamente 330.000 unidades[2]"Asignaciones del Programa de Préstamos Automotrices Subsidiados 2024–2026," Ministerio de Industria y Comercio, minprom.gov.ru. El esquema inclina el mercado de vehículos ligeros de Rusia hacia AvtoVAZ, GAZ y UAZ, al tiempo que permite que los modelos chinos ensamblados localmente sean elegibles. Las ventajas de precio estimulan el volumen a corto plazo, aunque los techos fiscales y el pronóstico de AvtoVAZ de una contracción del 25% en 2025 plantean dudas sobre su durabilidad. Los préstamos se han convertido en un instrumento de política industrial, orientando a los compradores hacia modelos que alcanzan los umbrales de localización y apoyando la utilización de las plantas de ensamblaje en Togliatti y Ulyanovsk.

Auge del Comercio Electrónico que Impulsa la Demanda Urbana de Vehículos Comerciales Ligeros

El explosivo crecimiento del comercio minorista en línea obliga a los mensajeros a renovar sus flotas con furgonetas ágiles que reducen los costos de última milla. La empresa conjunta Ford–Sollers planea la producción del Transit eléctrico en Yelabuga, apostando a que el 4% del parque de vehículos comerciales ligeros se electrifique para 2025[3]"Anuncio de Expansión de Producción del Transit," Ford Sollers JV, ford.ru. Las propuestas de cobro por congestión en Moscú y las zonas ecológicas en San Petersburgo aceleran la demanda de vehículos de reparto más pequeños y limpios. Sin embargo, el despliegue de cargadores rápidos públicos va por detrás del calendario y las altas tasas de interés limitan el financiamiento de los pequeños operadores, restringiendo el potencial alcista inmediato.

Adopción de Gas Natural Comprimido e Híbridos ante los Altos Precios en Surtidores

La gasolina minorista alcanzó niveles en los que el período de recuperación de la inversión en gas natural comprimido cae por debajo de tres años para las flotas de taxis en Kazán. La adopción de híbridos aumenta en ciudades de clima templado, pero cae en Yakutsk y Norilsk, donde los inviernos de −40 °C elevan el consumo de combustible de los híbridos en un 73%, eliminando las ganancias de eficiencia. La expansión de estaciones de servicio de Gazprom sostiene la opción del gas natural comprimido, mientras que las tarifas de reciclaje que penalizan los motores grandes orientan a los consumidores hacia trenes de potencia híbridos más pequeños. La segmentación del mercado por clima obliga a los fabricantes de equipos originales a calibrar las combinaciones de trenes de potencia a nivel regional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sanciones occidentales | -2.1% | Nacional, más severas en los segmentos de vehículos de alta tecnología | Mediano plazo (2-4 años) |

| Rublo volátil y altas tasas de interés | -1.4% | Nacional, impacto concentrado en segmentos dependientes del crédito | Corto plazo (≤ 2 años) |

| Escalada de tarifas de reciclaje que elevan el costo de propiedad de vehículos eléctricos | -0.8% | Nacional, impacto desproporcionado en vehículos eléctricos importados | Corto plazo (≤ 2 años) |

| Falta de control térmico de batería para condiciones invernales | -0.5% | Distrito Federal de Siberia, Distrito Federal del Extremo Oriente, regiones del norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sanciones Occidentales que Interrumpen el Flujo de Componentes

Los controles de exportación más estrictos sobre semiconductores, sensores y materiales para baterías obligan a los productores a reducir especificaciones o recurrir a sustitutos chinos más costosos. AvtoVAZ elevó los índices de contenido local al 81%, pero aún enfrenta brechas en electrónica que detienen las líneas varios días cada trimestre. El embargo de Corea de marzo de 2024 sobre baterías de iones de litio afectó los futuros lanzamientos de vehículos eléctricos, obligando a los planificadores a rediseñar los paquetes en torno a químicas locales. Las sanciones inflan los costos, reducen la calidad y ralentizan los ciclos de actualización tecnológica, recortando la trayectoria de valor agregado del mercado de vehículos ligeros de Rusia.

Rublo Volátil y Altas Tasas de Interés que Frenan la Demanda

El rublo osciló entre 99 y 110 por USD en 2024, complicando la fijación de precios para los concesionarios que reemiten facturas semanalmente. La política del banco central elevó las tasas clave por encima del 17%, suprimiendo las aprobaciones de préstamos para automóviles y ampliando la brecha de asequibilidad. Los volúmenes de crédito para autos usados cayeron un 11% en 2024, restringiendo los canales de intercambio de los que dependen los concesionarios de autos nuevos para generar tráfico. Los fabricantes de equipos originales chinos con abundante liquidez aprovechan el vacío ofreciendo financiamiento directo en yuanes, pero la mayoría de los consumidores domésticos posponen las compras, alargando los ciclos de propiedad y moderando la demanda de reemplazo a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan la Electrificación

En 2025, los automóviles de pasajeros mantuvieron una participación dominante del 76,58% en el mercado de vehículos ligeros de Rusia. Mientras tanto, los vehículos comerciales ligeros mostraron el crecimiento más rápido, con una perspectiva de CAGR del 4,59%. Los compradores de flotas en centros de comercio electrónico aplican modelos estrictos de costo total de propiedad que favorecen las furgonetas eléctricas una vez que se tienen en cuenta los precios del diésel y los peajes urbanos. Sollers prevé que los derivados eléctricos capturen el 4% del volumen del segmento para 2025. Además, los fabricantes chinos llenan los vacíos en los salones de exposición dejados por las salidas occidentales, ofreciendo más de 40 modelos que combinan interiores premium con garantías atractivas.

Los vehículos comerciales ligeros, como las microfurgonetas refrigeradas, ganan terreno a medida que las cadenas de supermercados migran al entorno en línea. Las empresas de arrendamiento consolidan las adquisiciones, negociando descuentos por volumen que integran furgonetas chinas en los depósitos corporativos. Por el contrario, las agencias de taxis se aferran a los sedanes económicos, extendiendo sus ciclos de vida más allá de los 10 años debido a los altos costos de endeudamiento. El mercado de vehículos ligeros de Rusia se está recalibrando en torno a renovaciones funcionales de flotas en lugar de mejoras discrecionales para los hogares.

Por Tipo de Combustible: El Dominio de la Gasolina Enfrenta el Desafío Eléctrico

En 2025, la gasolina mantuvo una sólida participación del 68,10% en el mercado de vehículos ligeros de Rusia, subrayando la firme dependencia del país en los trenes de potencia tradicionales. Sin embargo, los vehículos eléctricos de batería están en ascenso, con una impresionante CAGR proyectada del 4,97%. Este auge está impulsado en gran medida por subsidios que pueden reducir los precios de lista hasta en un 35% para los compradores elegibles. Mientras tanto, la prominencia del diésel está disminuyendo, confinada principalmente a aplicaciones comerciales de larga distancia. Este declive se debe en gran parte a normas de emisiones más estrictas, que han incrementado los costos de postratamiento. En la región del Volga, los municipios están siendo testigos de un auge en las flotas de gas natural comprimido, gracias al establecimiento acelerado de corredores de repostaje por parte de Gazprom. Los vehículos híbridos encuentran su nicho, atendiendo a los viajeros urbanos que priorizan el ahorro de combustible pero son cautelosos ante las limitaciones de autonomía. Si bien las iniciativas de política —como el aumento de las tarifas de reciclaje y los privilegios sugeridos para los carriles de vehículos eléctricos— desempeñan un papel fundamental en la configuración de la demanda futura, las narrativas centradas en la seguridad energética también juegan un papel crucial en la influencia del comportamiento del consumidor, fomentando una preferencia por los combustibles de origen doméstico.

Para 2030, el mercado de vehículos ligeros de Rusia podría experimentar un notable aumento en las ventas de modelos eléctricos, condicionado a la localización oportuna de baterías. Mientras tanto, se espera que las ventas de gasolina se estabilicen, respaldadas por las regiones rurales y del extremo norte con escasa infraestructura de carga. Esta dualidad en los trenes de potencia exige que los proveedores mantengan cadenas de suministro de múltiples combustibles, añadiendo complejidad a la gestión de inventarios pero garantizando una variedad de opciones para el consumidor.

Por Tipo de Carrocería: El Dominio de los SUV Refleja las Preferencias del Consumidor

En 2025, los Vehículos Utilitarios Deportivos representaron el 47,95% de los registros en el mercado de vehículos ligeros de Rusia, destacando una clara preferencia entre los compradores por vehículos con asientos elevados y preparados para el invierno. Las marcas chinas están aprovechando esta tendencia, ofreciendo crossovers del segmento C con abundantes características a precios un 15% inferiores a los de sus homólogos europeos. A medida que los hogares más jóvenes se inclinan por la flexibilidad de carga sobre el estilo tradicional, la participación de los sedanes continúa disminuyendo. Las furgonetas compactas están en auge, con una CAGR proyectada del 4,41%, impulsada por la demanda de servicios de entrega de paquetes y comestibles a domicilio. Si bien las camionetas ocupan un nicho, están ganando terreno como símbolo de estatus entre los contratistas urbanos, lo que sugiere un potencial de crecimiento más allá de su utilidad tradicional.

El mercado de vehículos ligeros de Rusia responde a las realidades de la infraestructura: los caminos regionales en mal estado hacen que la altura libre al suelo y la tracción en las cuatro ruedas sean necesidades prácticas, lo que explica la popularidad de los crossovers. Los proveedores de accesorios para el mercado de posventa prosperan, ofreciendo portaequipajes de techo y paquetes de neumáticos de invierno que elevan los valores de las transacciones. La convergencia de estilos difumina las líneas entre los vehículos multipropósito y los SUV, lo que permite a los fabricantes de equipos originales compartir plataformas y reducir los ciclos de desarrollo. La diversificación de tipos de carrocería reduce la vulnerabilidad a las caídas de un solo segmento, aunque presiona a los proveedores a gestionar más referencias en medio de las continuas restricciones logísticas.

Por Canal de Ventas: La Disrupción Digital Desafía la Distribución Tradicional

En el Mercado de Vehículos Ligeros de Rusia, los concesionarios autorizados por el fabricante representaron el 83,72% de los volúmenes de 2025. Sin embargo, las ventas directas en línea están creciendo a una CAGR del 4,64%. Esta tendencia atrae especialmente a los urbanitas con conocimientos tecnológicos que priorizan la transparencia de precios y la entrega a domicilio. La pandemia aceleró la aceptación de los salones de exposición virtuales entre los consumidores. Mientras tanto, las sanciones generaron escasez de inventario, una brecha que los intermediarios en línea llenaron hábilmente mediante el abastecimiento transfronterizo en tiempo real. Incluso cuando las asignaciones oficiales fluctúan, los intermediarios de importación paralela del mercado gris capitalizan las oportunidades de arbitraje, asegurando que el mercado de vehículos ligeros de Rusia se mantenga dinámico.

Los grupos de concesionarios se adaptan transmitiendo en vivo recorridos por los vehículos y ofreciendo kits de prueba de manejo remoto de 24 horas, aunque las comisiones se comprimen a medida que los fabricantes de equipos originales implementan modelos de agencia. Las empresas de arrendamiento enfrentan presión en los márgenes por los aumentos de las tasas de interés, pero exploran servicios de suscripción que incluyen seguros y almacenamiento de neumáticos. La claridad regulatoria sobre la documentación digital, esperada para 2026, podría acelerar la adopción, mientras que los mandatos de ciberseguridad pueden aumentar las cargas de cumplimiento para los pequeños revendedores basados en la web.

Por Distribución Regional: El Dominio Central Enfrenta el Desafío Oriental

En 2025, el Distrito Federal Central, con centro en Moscú, representó el 34,12% de la demanda, impulsado por el aumento de los ingresos disponibles y una densa red de concesionarios. Mientras tanto, el Distrito Federal del Extremo Oriente, impulsado por la logística portuaria en Vladivostok y las conexiones ferroviarias directas con el noreste de China, está experimentando el crecimiento más rápido con una CAGR del 4,92% hasta 2031. Además, la exención de aranceles de importación para los residentes locales en conversiones de conducción por la derecha refuerza las importaciones paralelas, intensificando la competencia en el mercado de vehículos ligeros de Rusia.

Los distritos del Volga y del Sur presentan perfiles equilibrados, combinando bases manufactureras con economías agrícolas que impulsan las ventas de camionetas y furgonetas. Siberia se queda rezagada en la adopción de vehículos eléctricos porque los climas bajo cero amplifican la ansiedad por la autonomía, aunque las nóminas del sector minero sostienen una rotación constante de SUV diésel. Los incentivos de política regional, como los subsidios hipotecarios del Extremo Oriente que liberan ingresos discrecionales, impulsan indirectamente la propiedad de automóviles. Con el tiempo, los proyectos de infraestructura de transporte como la autopista del Amur amplían el alcance de los concesionarios, distribuyendo la demanda más allá de los núcleos urbanos tradicionales.

Análisis Geográfico

El Distrito Federal Central mantiene su participación del 34,12% a través de una densa red de concesionarios, centros de servicio e instituciones de crédito que agilizan la propiedad. Las marcas de lujo solían dominar los bulevares de Moscú, pero las sanciones y la volatilidad del rublo desviaron a los compradores adinerados hacia crossovers chinos de gama media que ofrecen funciones de infoentretenimiento similares a las de los teléfonos inteligentes a precios más bajos. Las adquisiciones gubernamentales apuntalaron los volúmenes con un aumento del 36% hasta RR 27,8 mil millones en 2024, aunque dicho estímulo es finito y puede reducirse una vez que pasen los ciclos electorales. Las fluctuaciones cambiarias también reformaron el comportamiento de compra, llevando a los hogares a negociar bloqueos de precios en equivalentes en USD para cubrirse del riesgo del rublo, lo que complica los libros de financiamiento de los concesionarios.

La proyección de CAGR del 4,92% del Distrito Federal del Extremo Oriente refleja la integración estructural con las cadenas de suministro de Guangdong y Heilongjiang. La proximidad permite llegadas mensuales en contenedores de kits de montaje, reduciendo los plazos de entrega a la mitad en comparación con los puertos del Báltico. Las plataformas de tecnología financiera transfronteriza liquidan las transacciones en yuanes, eludiendo las restricciones de SWIFT. Los jóvenes demográficos en Jabárovsk y Primorie muestran agnosticismo de marca, apoyándose en reseñas de pares en lugar de reputaciones heredadas, lo que beneficia a los ágiles participantes chinos. Las autoridades regionales invierten en corredores de carga de vehículos eléctricos a lo largo de la Autopista Transiberiana, con el objetivo de apoyar los flujos turísticos y la electrificación del transporte de carga.

Los distritos de Siberia y los Urales combinan la prosperidad del sector de recursos con la adversidad climática. Los gestores de flotas exigen calentadores de bloque, calentadores de batería y suspensión reforzada para los caminos de permafrost, lo que lleva a precios de transacción promedio más altos. La adopción eléctrica se ralentiza porque las penalizaciones en densidad de energía a −35 °C reducen la autonomía utilizable en más de la mitad, orientando el mercado de vehículos ligeros de Rusia de vuelta hacia la gasolina y el diésel en las zonas frías. Sin embargo, los compromisos de responsabilidad ambiental, social y de gobernanza de las empresas mineras podrían desencadenar adquisiciones piloto de camionetas eléctricas reforzadas para 2027, sembrando un cambio gradual. El crédito al consumo en estas áreas sigue siendo escaso, con compras sesgadas hacia efectivo y préstamos respaldados por empleadores que amortiguan la volatilidad cíclica.

Panorama regulatorio

La regulación de vehículos ligeros de Rusia está liderada por el Ministerio de Industria y Comercio (Minpromtorg) y se basa en requisitos obligatorios de seguridad y conformidad conforme al Decreto Gubernamental N.º 855 (12 de mayo de 2022), que permanece vigente hasta el 31 de diciembre de 2027, con disposiciones específicas de evaluación de la conformidad aplicadas hasta el 30 de junio de 2026. Paralelamente a las normas de conformidad de referencia, los instrumentos de política industrial siguen influyendo en la disponibilidad de modelos y las decisiones de localización, incluido el uso continuo de contratos especiales de inversión (SPIC) para anclar la producción y la localización de componentes.

En abril de 2026, la Duma Estatal adoptó enmiendas a la ley federal "Sobre Política Industrial" que actualizan las normas de SPIC para el sector automotriz, reforzando los incentivos a largo plazo para los inversores que cumplan los requisitos. Por separado, la regulación del mercado de taxis está endureciendo la elegibilidad de modelos y la transparencia: la Orden N.º 4782 de Minpromtorg (fechada el 29 de septiembre de 2025) entró en vigor el 1 de marzo de 2026, exigiendo la divulgación pública de información para los modelos de vehículos elegibles para uso como taxi de pasajeros. Esto está moldeando las estrategias de acabados de los OEM, las prioridades de certificación y las listas de adquisición de flotas en los principales mercados urbanos.

Análisis de la cadena de valor

La cadena de valor de vehículos ligeros de Rusia se ha reconfigurado desde un abastecimiento centrado en Europa previo a 2022 hacia una estructura que depende más de proveedores nacionales y socios chinos para plataformas, trenes motrices y electrónica, mientras los ensambladores ajustan el contenido de los productos para adaptarse a los componentes disponibles. Las restricciones en el eslabón inicial son más visibles en electrónica (unidades de control de motor y transmisión, sensores ADAS), determinados metales (incluido el acero de alta resistencia) y herramientas especializadas con plazos de entrega largos. Estas brechas pueden generar reducción de contenido e interrupciones de producción incluso cuando la capacidad de ensamblaje final está disponible.

En el lado de la fabricación, los OEM nacionales y las empresas chinas localizadas forman la base de suministro principal, con volúmenes calibrados según la demanda y las condiciones de financiamiento. AvtoVAZ reportó 324.558 vehículos LADA producidos en 2025 y comunicó un objetivo de producción de 400.000 unidades para 2026, señalando un énfasis continuo en plataformas localizadas y un rendimiento estable. En el eslabón final, las redes de concesionarios autorizados por los OEM siguen dominando la distribución minorista, mientras que las importaciones paralelas y los corredores en línea complementan el suministro, particularmente en regiones fronterizas y el Lejano Oriente, donde la proximidad a los corredores logísticos chinos reduce los plazos de entrega. Los factores de costo impulsados por políticas, incluido el aumento de las tarifas de utilización (reciclaje) desde el 1 de octubre de 2024 (con incrementos anuales planificados hasta 2030), inciden en las decisiones de abastecimiento al incentivar la relocalización cercana (nearshoring) y el ensamblaje local. Al mismo tiempo, elevan los requisitos de capital de trabajo entre importadores, concesionarios y compradores de flotas.

Panorama Competitivo

En el panorama posterior a las sanciones, emerge un duopolio sino-ruso. En 2024, AvtoVAZ aseguró más del 40% de la participación de mercado, respaldado por aranceles y mensajes patrióticos. Sin embargo, los actores chinos, encabezados por Great Wall, Geely y Chery, están desafiando cada vez más el dominio de AvtoVAZ. Chery, por ejemplo, está redefiniendo los estándares del mercado al ofrecer sistemas de asistencia avanzada a la conducción, anteriormente exclusivos de las marcas alemanas premium. En respuesta, AvtoVAZ presenta una iniciativa de inversión de capital de USD 3 mil millones, modernizando sus líneas de Togliatti para plataformas modulares vinculadas a su próximo Lada. Este ambicioso programa apunta a una localización del 90% para 2028, diseñado para proteger los costos de las fluctuaciones cambiarias.

La tecnología emerge como un terreno de diferenciación. La arquitectura Lemmon de Great Wall admite actualizaciones inalámbricas y carga de 800 voltios, características de las que actualmente carecen los rivales rusos. Los fabricantes de equipos originales chinos aprovechan las economías de escala para competir en precio mientras logran márgenes operativos de dos dígitos en Rusia. Los actores domésticos establecidos exploran alianzas con proveedores persas e indios para obtener electrónica libre de bloqueos de propiedad intelectual occidental, aunque la verificación lleva tiempo. Mientras tanto, los actores del mercado de posventa capitalizan la escasez de piezas importando componentes europeos reacondicionados, manteniendo flotas más antiguas y amortiguando la sustitución por autos nuevos.

Los movimientos estratégicos salpican el panorama. En 2024, Haval duplicó la capacidad de la planta de Tula a 150.000 unidades. Ese mismo año, AvtoVAZ firmó un memorando de entendimiento con la ciudad de Moscú para implementar pilotos de intercambio de baterías para taxis. Great Wall firmó un memorando con los Ferrocarriles Rusos para agilizar la logística de entrada, reduciendo el costo de tránsito en un 12%. Cada iniciativa subraya cómo el apalancamiento de la cadena de suministro ahora rivaliza con el prestigio de marca como principal arma competitiva dentro del mercado de vehículos ligeros de Rusia.

Líderes de la Industria de Vehículos Ligeros de Rusia

AvtoVAZ (Lada)

Haval (Great Wall)

Chery

Geely

GAZ Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El gasto de capital orientado a la localización está creando un conjunto concreto de oportunidades en torno a trenes motrices, soldadura de carrocerías y componentes que reducen la exposición a importaciones restringidas y al traslado de las tarifas de utilización. En abril de 2026, AGR Holding puso en marcha una planta conjunta de producción de motores en la antigua fábrica de Volkswagen en Kaluga con Defetoo, comenzando con 150.000 motores al año, con una trayectoria de expansión declarada hasta 300.000. Esto añade un nuevo nodo nacional para el suministro de motores de combustión interna de mercado masivo y respalda la continuidad del servicio postventa. En camionetas y vehículos comerciales ligeros, Sollers anunció una inversión de 12.500 millones de rublos para 2026-2027 en la planta automotriz de Ulyanovsk para instalar una nueva línea de soldadura de carrocerías (para ST6, ST8 y ST9), alineándose con las necesidades de renovación de flotas vinculadas a la logística de comercio electrónico y el arrendamiento corporativo.

Los mecanismos de política industrial también se están ampliando y aclarando de manera que favorecen a los inversores que se comprometen con la producción localizada. Las enmiendas de la Duma Estatal de abril de 2026 a las normas SPIC refuerzan el trato preferencial a largo plazo para los proyectos que cumplen los requisitos, y las declaraciones gubernamentales de junio de 2026 destacaron el uso activo de instrumentos como el mecanismo de tarifa de reciclaje para limitar la elusión de importaciones a través de socios de la UEEA. Los espacios en blanco del mercado son más visibles en los subsistemas de vehículos eléctricos preparados para invierno (gestión térmica y casos de uso de carga duradera), sustitutos electrónicos locales para piezas sancionadas, y paquetes de trenes motrices limpios orientados a flotas para operadores de reparto urbano y taxis que enfrentan normas cada vez más estrictas de elegibilidad de modelos y restricciones de zonas ecológicas en grandes ciudades.

Desarrollos recientes del sector

- Julio de 2026: AvtoVAZ anunció que la producción en serie del Lada Niva Legend de 1,8 litros actualizado comenzará el 20 de julio de 2026. La actualización respalda el esfuerzo de AvtoVAZ por mantener actualizados los modelos de alto volumen en medio del acceso restringido a algunos componentes importados y un mercado sesgado hacia los vehículos de producción nacional.

- Marzo de 2026: Great Wall Motor (Haval) informó que su planta en la región de Tula superó los 450.000 vehículos producidos desde el inicio de operaciones en 2019. El hito resalta el papel de la capacidad localizada de los OEM chinos en la estabilización del suministro en los concesionarios y el mantenimiento del rendimiento de estos a medida que el mercado se reequilibra tras las salidas occidentales.

- Diciembre de 2024: El gobierno ruso lanzó un programa nacional de plataformas de vehículos con una financiación de 1.150 millones de USD a lo largo de tres años para desarrollar chasis modulares que abarcan múltiples segmentos. El programa respalda la base de ingeniería nacional y la estandarización de plataformas que pueden mejorar la compatibilidad de piezas y la economía de la localización en automóviles de pasajeros y vehículos comerciales ligeros.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los vehículos ligeros vendidos en Rusia, medido como automóviles de pasajeros y vehículos comerciales ligeros, con los ingresos registrados a nivel de venta de vehículos en USD para el período definido.

Exclusiones del alcance: Esta medición excluye vehículos comerciales medianos y pesados, autobuses, y la mayoría de las piezas y servicios de posventa, a menos que estén incluidos como parte del valor de la transacción del vehículo nuevo.

Descripción general de la segmentación

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Por Tipo de Combustible

- Gasolina

- Diésel

- Híbrido

- Híbrido Enchufable (PHEV)

- Eléctrico de Batería (BEV)

- Otros

- Por Tipo de Carrocería

- Sedán

- Hatchback

- SUV / Crossover

- Vehículo Multipropósito / Minivan

- Camioneta (Cabina Doble)

- Camioneta (Cabina Simple)

- Furgoneta de Carga

- Por Canal de Ventas

- Concesionario Autorizado por el Fabricante (Franquiciado)

- Concesionario Independiente de Importación Paralela

- Venta Directa al Consumidor en Línea

- Arrendamiento a Flotas y Corporativo

- Suscripción de Automóvil / Arrendamiento a Corto Plazo

- Compras de Alquiler y Uso Compartido de Automóviles

- Por Distribución Regional

- Distrito Federal Central (incl. Región de Moscú)

- Distrito Federal Noroccidental (incl. San Petersburgo)

- Distrito Federal del Extremo Oriente (incl. Krai de Primorie)

- Resto de Rusia

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de la base fáctica para las ventas unitarias, la dirección de precios y el contexto normativo, antes de finalizar cualquier modelo. Nos basamos en fuentes públicas como publicaciones de estadísticas nacionales, divulgaciones de aduanas y comercio, actualizaciones del ministerio de transporte y resúmenes de registro vial, que ayudan a fundamentar los movimientos de la oferta y la demanda.

Para mantener supuestos realistas, también revisamos los informes de fabricantes de automóviles y distribuidores, presentaciones a inversores, paneles de asociaciones y comentarios ampliamente difundidos sobre ventas de vehículos, y luego los alineamos con bases de datos de noticias y finanzas para determinar la cronología de los eventos. Las bases de datos de patentes se utilizan de forma selectiva para detectar hacia dónde se dirigen las inversiones en propulsión y funciones, lo cual es relevante cuando los cambios de mezcla afectan los precios de venta promedio. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas primarias y encuestas

Las verificaciones primarias se realizaron mediante entrevistas con expertos y encuestas estructuradas con fabricantes, distribuidores, concesionarios, compradores de flotas, participantes de finanzas y arrendamiento, y asesores del ecosistema de servicios, de modo que se pudiera evaluar tanto el comportamiento de la demanda como las realidades de los canales. Dado que se trata de un mercado de un solo país, las conversaciones se centraron en los principales centros de demanda y corredores logísticos dentro de Rusia, y luego se utilizaron los aportes para cerrar brechas en torno a la mezcla de modelos, los descuentos, los plazos de entrega y los impactos del abastecimiento localizado.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 12% | APAC: 46% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 32% | EMEA: 30% |

| Actores más pequeños: 14% | Gerentes: 56% | América: 24% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento del mercado se construye mediante un enfoque descendente en el que las ventas nacionales de vehículos ligeros se reconstruyen a partir de los indicadores de matriculaciones y ventas reportados, y luego se convierten en valor utilizando supuestos de precios y mezcla específicos para cada año. Para mantener los totales fundamentados, los corroboramos con aproximaciones ascendentes selectivas, como puntos de precio de modelos de muestra multiplicados por volúmenes estimados, junto con verificaciones de canal sobre el rendimiento de los concesionarios.

En el modelo, unos pocos insumos prácticos hacen la mayor parte del trabajo, incluidas las ventas unitarias anuales de automóviles de pasajeros y VCL, los precios de transacción promedio por clase de vehículo, los cambios en la mezcla de combustible y tren motriz, la cronología del tipo de cambio para el contenido importado, y la proporción de compras de flotas frente a la demanda minorista. Cuando los datos son irregulares, las brechas se manejan mediante una interpolación conservadora entre puntos conocidos, seguida de una nueva verificación frente a señales externas como movimientos de inventario y períodos de incentivos impulsados por políticas. Para el pronóstico, se utiliza un análisis de escenarios para reflejar cómo la disponibilidad de crédito, el ensamblaje localizado y la normalización del suministro pueden afectar tanto las unidades como los precios, y luego la trayectoria final se alinea con lo que los entrevistados consideran plausible para el próximo ciclo.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales de demanda independientes, verificaciones de la dirección de precios y pruebas de razonabilidad sobre la mezcla de vehículos implícita. Cuando una desviación parece demasiado grande, se revisan los supuestos y se activan llamadas de seguimiento con el tipo de encuestado correspondiente (por ejemplo, concesionarios para cambios en descuentos o gerentes de flotas para el momento de adquisición).

Antes de la aprobación final, el modelo se revisa por etapas de modo que la aritmética de unidades, la lógica de precios y la conversión de divisas se verifiquen por separado y luego en conjunto. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios drásticos de política o shocks repentinos de demanda. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actual disponible.

Comparación del tamaño del mercado de vehículos ligeros de Rusia de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para vehículos ligeros de Rusia pueden variar incluso cuando la etiqueta del tema parece la misma, porque los límites en torno a los tipos de vehículos, los precios y la cronología suelen cambiar de un editor a otro. Las diferencias también surgen cuando una estimación se basa más únicamente en las ventas unitarias, mientras que otra se apoya más en la inflación de precios o en conjuntos de ingresos automotrices más amplios.

Al monitorear los rangos de precios de transacción, las ventas unitarias por automóviles de pasajeros y VCL, y la cronología del tipo de cambio, Mordor Intelligence mantiene el valor de los vehículos ligeros de Rusia vinculado a un conjunto de demanda de vehículos nuevos coherente, en lugar de desplazarse hacia categorías automotrices más amplias o años de precios desiguales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 52,97 mil millones de USD (2025) | |

| Consultora Global A | 95,75 mil millones de USD (2025) | Utiliza un alcance automotriz más amplio para Rusia que puede incluir clases de vehículos adicionales y flujos de ingresos adyacentes más allá de los automóviles de pasajeros y los vehículos comerciales ligeros, lo que infla el valor en comparación con un límite exclusivo de vehículos ligeros. |

| Editorial de Investigación B | 40,00 mil millones de USD (2023) | Está anclado a un año base anterior con un entorno de precios y una mezcla diferentes, y la estimación es sensible a cómo se aplica la progresión del precio de venta promedio durante el período de disrupción de 2022 a 2024. |

Vistas en conjunto, la dispersión proviene principalmente de la amplitud del alcance y del año elegido para los precios, en lugar de una diferencia matemática única. Una definición clara de automóviles de pasajeros más VCL, junto con factores explícitos de unidades y precios y verificaciones repetibles, ayuda a mantener el valor de mercado rastreable cuando las condiciones cambian rápidamente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vehículos ligeros de Rusia?

El mercado de vehículos ligeros de Rusia está valorado en USD 55,22 mil millones en 2026 con una CAGR proyectada del 4,25% hasta 2031.

¿Qué segmento crece más rápido dentro del mercado de vehículos ligeros de Rusia?

Los vehículos comerciales ligeros registran el ritmo más rápido, con una previsión de avance a una CAGR del 4,59% a medida que se expanden las flotas de comercio electrónico.

¿Qué tan dominantes son las marcas chinas en el espacio de automóviles de pasajeros de Rusia?

Los fabricantes de equipos originales chinos mantienen una participación significativa en las ventas de automóviles de pasajeros en 2024, un salto desde menos del 10% apenas dos años antes.

¿Qué tipo de combustible está ganando impulso a pesar de los obstáculos climáticos invernales?

Los vehículos eléctricos de batería muestran la perspectiva de CAGR más sólida del 4,97%, respaldados por subsidios y plantas de celdas emergentes, aunque la eficiencia en invierno disminuye.

¿Qué región se espera que lidere el crecimiento del mercado de vehículos ligeros de Rusia?

El Distrito Federal del Extremo Oriente debería registrar la CAGR más rápida del 4,92% hasta 2031 debido a los vínculos fluidos con las cadenas de suministro chinas.

¿Cómo están afectando las sanciones occidentales a los fabricantes locales?

Las sanciones restringen las importaciones de semiconductores y baterías, forzando un abastecimiento de mayor costo y pausas en la producción, lo que recorta el crecimiento general del mercado en un estimado del 2,1% sobre la CAGR pronosticada.

Última actualización de la página el: