Tamaño y Participación del Mercado de Vehículos Comerciales Ligeros en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

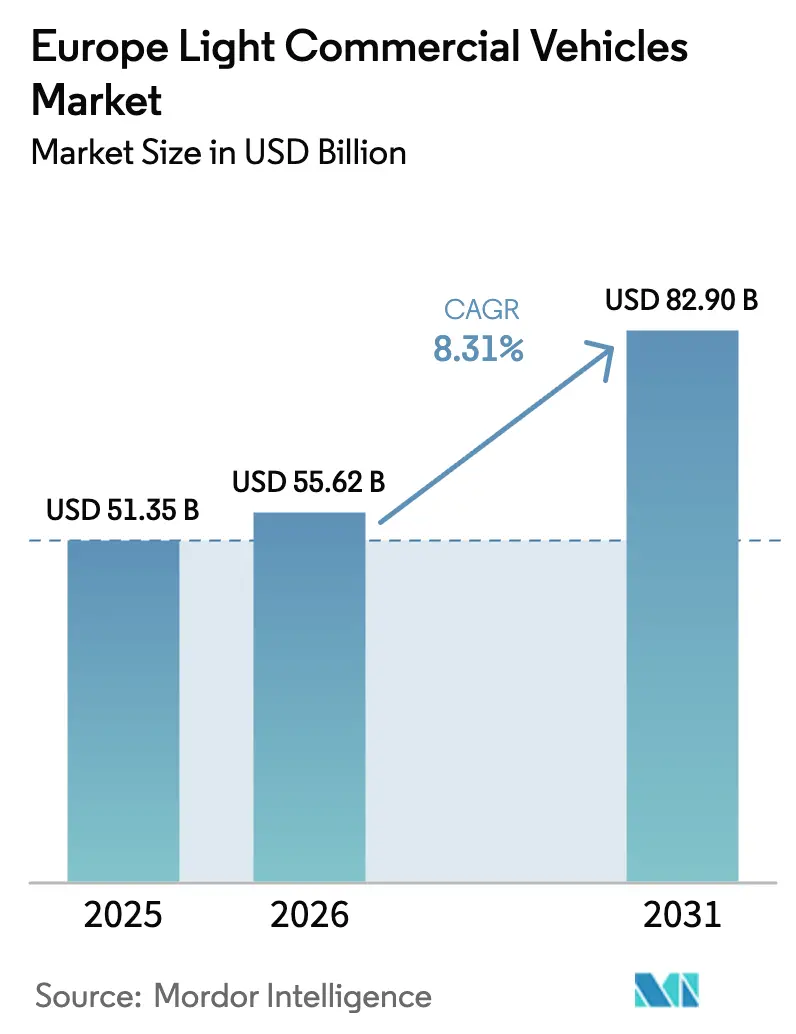

| Tamaño del mercado en el año base (2025) | 51.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 55.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 82.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.31% CAGR |

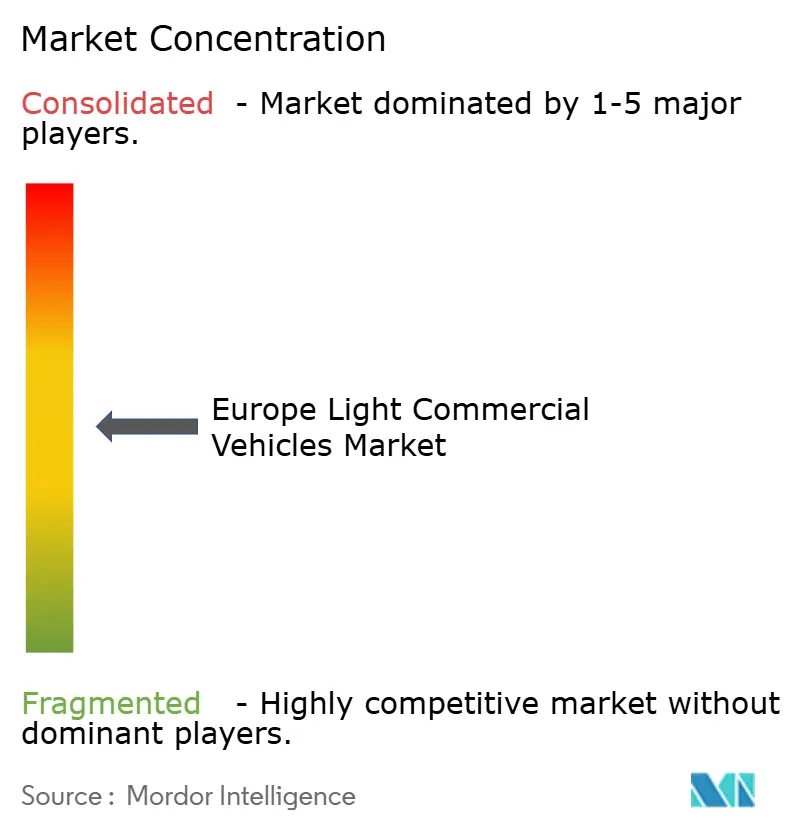

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Comerciales Ligeros en Europa por Mordor Intelligence

Se espera que el tamaño del mercado europeo de vehículos comerciales ligeros crezca de USD 51,35 mil millones en 2025 a USD 55,62 mil millones en 2026, y se prevé que alcance USD 82,90 mil millones en 2031 a una CAGR del 8,31% durante 2026–2031. El crecimiento está impulsado por volúmenes récord de paquetes de comercio electrónico, el rápido despliegue de zonas de bajas emisiones y la electrificación de flotas respaldada por subsidios que inclina el costo total de propiedad a favor de las furgonetas eléctricas de batería. Los modelos eléctricos de batería registraron una CAGR del 34,91% hasta 2031, cuadruplicando el ritmo general del mercado a medida que los operadores aceleran la sustitución del diésel para evitar las penalizaciones de la norma Euro 7 y los cargos de acceso diario. La clase de peso bruto inferior a 2,0 toneladas es la que crece más rápido, respaldada por plataformas de comercio rápido que priorizan vehículos ágiles capaces de estacionarse en la acera en centros urbanos congestionados.

Conclusiones Clave del Informe

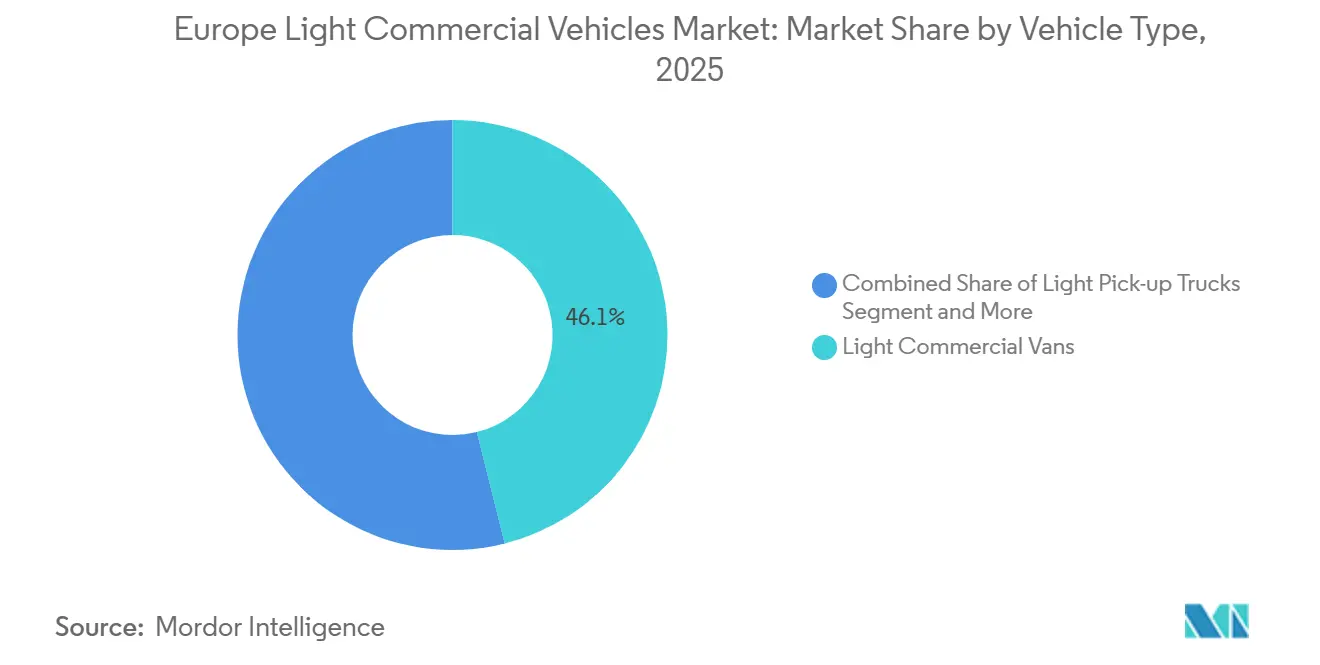

- Por tipo de vehículo, las furgonetas comerciales ligeras representaron el 46,11% de la participación del mercado europeo de vehículos comerciales ligeros en 2025, mientras que las furgonetas eléctricas de batería dentro de esta categoría se proyecta que crecerán a una CAGR del 18,67% hasta 2031.

- Por peso bruto del vehículo, la clase de 2,6-3,0 toneladas representó el 41,34% del tamaño del mercado europeo de vehículos comerciales ligeros en 2025, mientras que la clase inferior a 2,0 toneladas se expande a una CAGR del 12,28% hasta 2031.

- Por propulsión, el diésel aún representó una participación del 62,47%, aunque se proyecta que los vehículos eléctricos de batería registren una CAGR del 34,91% y superen el 50% de participación para 2031.

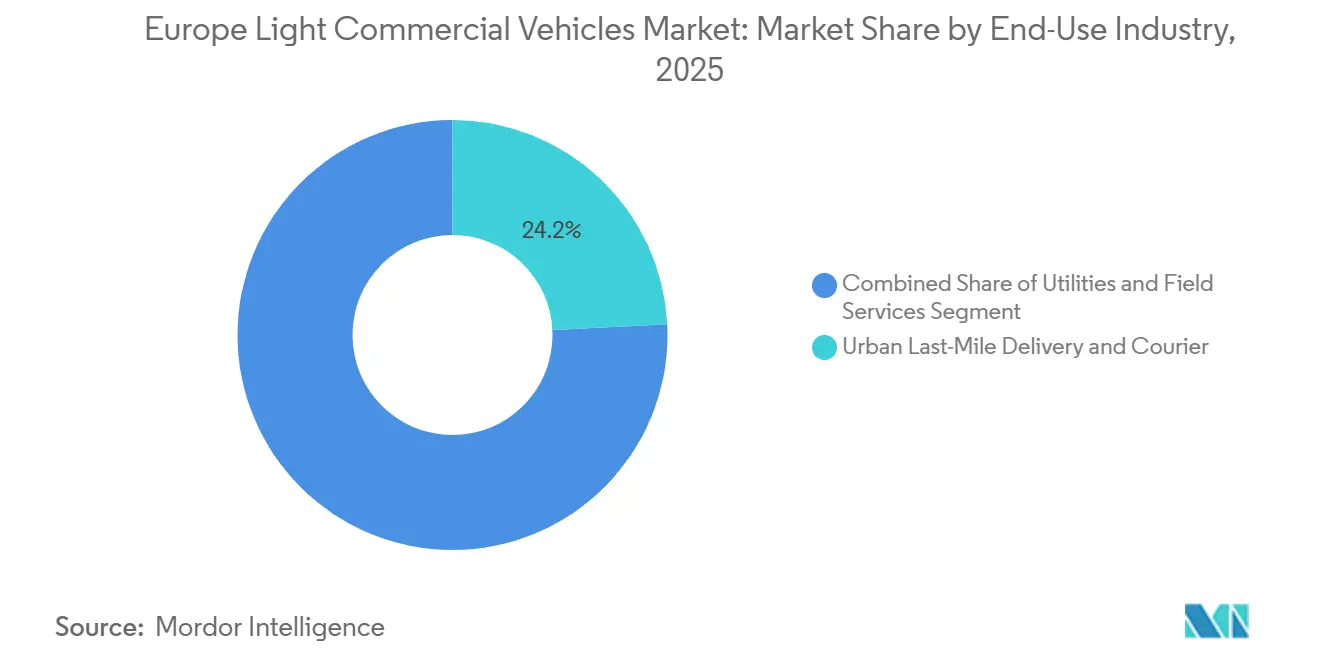

- Por uso final, la entrega urbana de última milla representó el 24,18% de la demanda de 2025 y avanza a una CAGR del 21,76% hasta 2031, la más alta entre todos los sectores.

- Por tipo de propiedad, las flotas corporativas representaron el 38,52% de la participación del mercado en 2025, mientras que el mismo segmento se proyecta que se expanda a una CAGR del 17,93% hasta 2031.

- Por geografía, Alemania mantuvo una participación del 18,26% del mercado en 2025, mientras que se prevé que Noruega se expanda a una CAGR del 13,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Vehículos Comerciales Ligeros en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Entrega de Última Milla Impulsado por el Comercio Electrónico | +2.8% | Alemania, Reino Unido, Francia, Benelux | Corto plazo (≤ 2 años) |

| Límites Más Estrictos de CO₂ y NOx de la UE | +2.1% | UE-27, Reino Unido, Noruega | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Renovación de Flotas | +1.9% | Francia, Alemania, España, Italia | Corto plazo (≤ 2 años) |

| Proliferación de Zonas de Bajas Emisiones Urbanas | +1.7% | Principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Plataformas Modulares de Equipamiento que Permiten Cambios Rápidos de Carrocería | +0.7% | Centros de fabricantes de equipos originales de Europa Occidental | Largo plazo (≥ 4 años) |

| Ingresos por Vehículo a la Red (V2G) que Mejoran el Costo Total de Propiedad | +0.6% | Países Bajos, Dinamarca, Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Entrega de Última Milla Impulsado por el Comercio Electrónico

Se proyecta que los volúmenes de paquetes en Europa continúen creciendo, impulsados por el comercio electrónico y la demanda de entrega en el mismo día. Los principales mercados como Alemania, el Reino Unido y Francia manejan cada uno varios miles de millones de paquetes al año, y se espera que los volúmenes generales de paquetes europeos aumenten de manera constante año tras año. Los operadores logísticos responden añadiendo furgonetas de cero emisiones que garantizan acceso sin restricciones al centro de las ciudades. Amazon se ha comprometido a desplegar 10.000 furgonetas de reparto eléctricas en Alemania, Francia y España para finales de 2026, tras acuerdos con Rivian y Mercedes-Benz. Las empresas de comercio rápido como Getir y Gorillas prefieren microfurgonetas de menos de 2,0 toneladas, reforzando el crecimiento de dos dígitos en esa clase de peso. Los minoristas continúan ofreciendo entrega propia para proteger la experiencia de marca, creando una demanda cautiva de vehículos comerciales ligeros eléctricos de propósito específico preequipados con telemática y software de optimización de rutas.

Límites Más Estrictos de CO₂ y NOx de la UE para el Acceso a las Ciudades

El reglamento de la UE sobre normas de comportamiento en materia de emisiones de CO₂ (Reglamento (UE) 2019/631) exige que las emisiones medias de CO₂ de las furgonetas nuevas (vehículos comerciales ligeros) se reduzcan aproximadamente un 50 % para 2030 en comparación con los niveles de 2021, según la legislación vigente[1]"Reducción de las emisiones de CO2 de los turismos nuevos y de los vehículos comerciales ligeros nuevos," EUR-Lex, eur-lex.europa.eu.. Los fabricantes de equipos originales están adelantando los lanzamientos de vehículos eléctricos de batería; por ejemplo, Stellantis lanzó el Peugeot e-Partner y el Citroën ë-Berlingo en marzo de 2025, dirigidos a profesionales que atraviesan diariamente zonas de bajas emisiones. Londres amplió su Zona de Emisiones Ultrabajas a los 32 distritos en agosto de 2025, imponiendo un cargo diario de GBP 12,50 a las furgonetas no conformes, acelerando los ciclos de renovación de flotas. París aplicó una prohibición de furgonetas diésel dentro del Périphérique en enero de 2025, mientras que las normas Euro 7 que entrarán en vigor en 2027 exigen pruebas de emisiones en condiciones reales de conducción que desplazan aún más la economía hacia los trenes de potencia de cero emisiones.

Incentivos Gubernamentales para la Renovación de Flotas y Achatarramiento

Francia prorrogó su programa Prime à la Conversion[2]"¿Qué es la prima de achatarramiento?," Ministerio de Economía, economie.gouv.fr. hasta diciembre de 2026, pagando hasta EUR 9.000 para achicar furgonetas diésel anteriores a 2011 y adquirir un BEV, con una bonificación de EUR 2.000 para pymes rurales. Berlín y Múnich añaden subvenciones municipales al subsidio federal alemán, reduciendo las primas de los BEV por debajo de EUR 5.000 para compradores que cumplan los requisitos. El programa MOVES III de España asignó EUR 400 millones a vehículos comerciales ligeros eléctricos en 2025, impulsando un aumento del 34% en los registros de flotas gubernamentales. Italia rediseñó su Ecobonus en enero de 2025 para excluir los híbridos y concentrar EUR 150 millones en furgonetas puramente eléctricas de más de 800 kg de carga útil, acelerando la adopción del Iveco eDaily y el Fiat E-Ducato.

Proliferación de Zonas de Bajas Emisiones Urbanas

Europa está experimentando una expansión significativa de las Zonas de Bajas Emisiones[3]Katharine Swindells, "¿Ayudarán las zonas de bajas emisiones a las ciudades europeas a alcanzar la neutralidad climática?," City Monitor, citymonitor.ai. a medida que las ciudades trabajan para mejorar la calidad del aire urbano y alcanzar los objetivos climáticos. Estas zonas restringen o penalizan los vehículos de altas emisiones, incluidas las furgonetas comerciales ligeras diésel y de gasolina más antiguas, alentando a las flotas a adoptar alternativas eléctricas o de bajas emisiones. Ámsterdam prohibió todas las furgonetas diésel en abril de 2025, mientras que Madrid restringe la entrada entre semana a vehículos con distintivo de cero emisiones, creando un mercado logístico de dos niveles con tarifas premium para las flotas conformes. Bruselas planea eliminar gradualmente las furgonetas comerciales ligeras diésel para 2030 y las de gasolina para 2035, obligando a los operadores a unificarse en trenes de potencia eléctricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de Costo Inicial de las Furgonetas Eléctricas | -1.2% | Europa del Este | Corto plazo (≤ 2 años) |

| Restricciones de Suministro de Semiconductores y Celdas de Batería | -0.9% | Alemania, Francia, España | Mediano plazo (2-4 años) |

| Penalizaciones de Carga Útil por Baterías Pesadas | -0.5% | Noruega, Suecia | Mediano plazo (2-4 años) |

| Ciclos Lentos de Homologación para Vehículos Comerciales Ligeros de Pila de Combustible | -0.3% | Alemania, Países Bajos, Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prima de Costo Inicial de las Furgonetas Eléctricas

Una furgoneta BEV de tamaño mediano en 2025 tenía una prima de EUR 12.000-18.000 sobre el diésel, que se reducía a EUR 8.000-10.000 tras los incentivos, pero aún disuadía a las pymes de Europa del Este con acceso limitado a crédito de bajo costo. Los registros de vehículos comerciales ligeros eléctricos en Polonia aumentaron solo un 9% en 2025 frente al 34% en Alemania, reflejando estructuras de subsidio más débiles. Los contratos de batería como servicio reducen los precios de compra en EUR 6.000-8.000, pero añaden cuotas mensuales, dejando a los operadores rurales con menor kilometraje fuera del rango de equilibrio.

Restricciones de Suministro de Semiconductores y Celdas de Batería

Los plazos de entrega de los chips de gestión de energía dedicados a las arquitecturas eléctricas de 800 voltios se mantuvieron en 16-20 semanas a principios de 2025, retrasando la producción de los modelos Ford E-Transit Custom y Mercedes eSprinter. La capacidad de las gigafábricas europeas alcanzó 450 GWh en 2025, pero quedó por detrás de la proyección de demanda de 520 GWh, lo que llevó a Stellantis a priorizar los vehículos eléctricos de pasajeros de mayor margen y a restringir la producción del Opel Vivaro-e. Un paquete de 75 kWh añade 400-500 kg, reduciendo la carga hasta un 15% para las flotas de reparto regional, una compensación que examinan los operadores en Escandinavia donde las rutas rurales largas siguen siendo habituales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Furgonetas Anclan el Volumen, los BEV Impulsan el Valor

Las furgonetas comerciales ligeras capturaron el 46,11% de la participación del mercado europeo de vehículos comerciales ligeros en 2025, ancladas por formatos de furgoneta de caja familiares que ahora se comercializan con paquetes de batería estandarizados de 50-80 kWh capaces de una autonomía real de 240-300 km. Se prevé que la categoría registre una CAGR del 18,67% hasta 2031, a medida que los servicios postales y las empresas de mensajería consolidan pedidos masivos que reducen los costos de los paquetes en un 14% adicional. Las camionetas que sirven a la construcción y la agricultura siguen dominadas por el diésel, aunque las variantes eléctricas están entrando en pruebas piloto a medida que las tomas de corriente bidireccionales permiten el uso de herramientas en obra. Los microvehículos comerciales ligeros como el Citroën Ami Cargo triplicaron sus registros en 2025 y ahora atraen a empresas de comercio rápido que valoran la facilidad de estacionamiento en la acera.

Las variantes de plataforma-cabina y chasis-cabina representaron el 18% del volumen, con diseños de carrocería en blanco que simplifican el equipamiento para refrigeración, talleres móviles o plataformas basculantes. Las arquitecturas modulares adoptadas por Stellantis redujeron los plazos de cambio de carrocería a 6-8 semanas, la mitad de la media del sector, permitiendo a las flotas reasignar chasis entre ciclos de trabajo. La homologación bajo la Aprobación de Tipo de Vehículo Completo de la UE sigue añadiendo 6-9 meses para carrocerías de nicho, aunque los gemelos digitales y las pruebas virtuales están acortando las fases de validación física de colisiones.

Por Clase de Peso Bruto del Vehículo: El Rango Medio Domina, el Segmento Micro Acelera

La clase de 2,6-3,0 toneladas representó el 41,34% del tamaño del mercado europeo de vehículos comerciales ligeros en 2025, logrando el mejor equilibrio entre carga útil y autonomía para la logística urbana y periurbana. Los operadores aprecian que los conductores pueden manejar estas furgonetas con licencias estándar de Categoría B, eliminando la necesidad de formación adicional o salarios más altos. Las furgonetas de menos de 2,0 toneladas, aunque más pequeñas, están creciendo a una CAGR del 12,28% hasta 2031, ya que las empresas de comercio rápido requieren plataformas ágiles capaces de sortear las ventanas de cargos por congestión sin recargos por peso.

El tramo de 3,1-3,5 toneladas apoya la entrega de muebles y la construcción ligera, aunque el diésel aún representa el 78% de la participación, dadas las limitaciones de densidad energética para los paquetes de batería en pesos en vacío más altos. El cambio de CATL hacia la química LFP de menor costo ahora abastece a Renault y Nissan, reduciendo el precio de los paquetes en un 15-20% y comenzando a hacer viable la adopción eléctrica en el segmento de peso medio.

Por Tipo de Propulsión: El Diésel Retrocede, el BEV Avanza

Los motores diésel representaron el 62,47% de la participación del mercado europeo de vehículos comerciales ligeros en 2025, pero su porción está destinada a reducirse al 38% para 2031, a medida que los operadores adelantan los ciclos de sustitución antes de los costos de certificación Euro 7. Las furgonetas eléctricas de batería cubrirán la mayor parte de esa brecha, avanzando a una CAGR del 34,91% respaldada por la caída de los precios de los paquetes y la ampliación de las restricciones de acceso al centro de las ciudades. Los híbridos enchufables se mantuvieron marginales en el 3,2% en 2025, porque las flotas consideran que su autonomía eléctrica de 40-50 km es insuficiente para los ciclos de trabajo urbanos. Las furgonetas de pila de combustible de hidrógeno se mantuvieron por debajo de 1.200 unidades, concentradas en Alemania y los Países Bajos, donde ahora operan más de 150 estaciones de repostaje públicas.

Los modelos eléctricos de batería superarán el 50% de los registros anuales para 2031, desbloqueando nuevos ingresos de los ensayos de vehículo a la red que devuelven EUR 500-800 por furgoneta cada año y acortan los períodos de recuperación de la inversión. Stellantis y Renault ya han programado la eliminación gradual de las ofertas PHEV para 2027, con el fin de concentrar los presupuestos de ingeniería en BEV de mayor autonomía que puedan cargarse rápidamente al 80% en menos de 30 minutos. El tamaño del mercado europeo de vehículos comerciales ligeros en el subsegmento BEV crecerá, por tanto, más rápido que cualquier otra categoría de propulsión, elevando la demanda de proveedores de celdas de fosfato de hierro y litio que cuestan un 15-20% menos que la química NMC. Las garantías de valor residual de las empresas de arrendamiento también están suavizando las curvas de adopción al compensar las preocupaciones sobre la futura degradación de las baterías.

Por Industria de Uso Final: La Última Milla Lidera, los Servicios Públicos se Electrifican

La entrega urbana de última milla representó el 24,18% de la demanda en 2025 y se proyecta que se expanda a una CAGR del 21,76% hasta 2031, a medida que los minoristas internalizan la logística para proteger la experiencia del cliente y evitar los recargos de terceros. DHL Express por sí sola encargó 7.500 furgonetas eléctricas de batería en 2025, con el objetivo de cubrir el 60% de las rutas urbanas europeas con cero emisiones para 2028. Los servicios públicos y los operadores de servicios de campo les siguieron, controlando el 19,3% de la base de 2025 después de que los propietarios de redes de distribución en el Reino Unido y Francia electrificaran más de 1.200 furgonetas de servicio. Las flotas de construcción y suministro de materiales de construcción se quedan atrás porque las penalizaciones de carga útil y los límites de remolque aún favorecen el diésel para cargas pesadas.

Los operadores postales incumbentes como Deutsche Post y Royal Mail se enfrentan a mandatos estatutarios de cero emisiones en las ciudades principales para 2028, consolidando acuerdos marco plurianuales para chasis eléctricos con descuentos por volumen de hasta el 12%. La agricultura y los servicios rurales representan el 8,9% de la demanda, pero la escasa infraestructura de carga prolonga los ciclos de vida del diésel más allá de 2031 para estos operadores. Los talleres móviles especializados —unidades veterinarias, furgonetas de transmisión, respuesta de emergencia— ahora eligen plataformas eléctricas que ofrecen 2,3 kW de potencia a bordo instalada de fábrica para hacer funcionar herramientas sin dejar el motor en marcha. En conjunto, estas dinámicas mantendrán la última milla y los servicios públicos en la cima de los rankings de crecimiento, mientras otros sectores avanzan a un ritmo más constante.

Por Tipo de Propiedad/Flota: Las Corporaciones Lideran, las Pymes Siguen

Las flotas corporativas controlaron el 38,52% de los registros en 2025 y se prevé que crezcan a una CAGR del 17,93%, a medida que los depósitos habilitados con telemática optimizan las ventanas de carga y aseguran tarifas eléctricas en horas valle. Amazon, DHL y Coca-Cola European Partners ya operan más de 45.000 furgonetas eléctricas, agrupando la adquisición para reducir los costos de los paquetes de batería por debajo de USD 95 por kWh, aproximadamente un 14% por debajo de la media europea. Las empresas de alquiler y arrendamiento capturaron una participación del 9,2% al agrupar mantenimiento, seguro y tarjetas de carga pública en cuotas mensuales predecibles que simplifican la presupuestación de flotas. Los compradores gubernamentales y municipales, aunque solo representan el 4,2% de la base de 2025, aceleran la señalización de políticas al exigir compras de cero emisiones a partir de 2025 en el Reino Unido y varios países nórdicos.

Las flotas de pymes representaron una participación del 29,4%, pero enfrentan mayores costos de financiación, un problema parcialmente mitigado por una facilidad de préstamo verde de EUR 500 millones del Banco Europeo de Inversiones que ofrece un interés del 2,5% frente a la tasa vigente del 5-6%. Los conductores autónomos representaron el 18,7% de la demanda y aún prefieren las furgonetas diésel de segunda mano, aunque los programas de vehículos eléctricos de segunda mano certificados de Mercedes-Benz y Renault están comenzando a convencerlos con cobertura de garantía sobre el estado de la batería. Los modelos de suscripción siguen siendo un nicho con menos de 3.000 unidades, pero los contratos flexibles mes a mes de Onto en el Reino Unido y Finn en Alemania atienden a los mensajeros de la economía colaborativa que valoran el bajo compromiso. A medida que los pioneros corporativos demuestran ahorros en el costo de vida útil y estabilidad del valor residual, se espera que el tamaño del mercado europeo de vehículos comerciales ligeros atribuible a las pymes y los trabajadores autónomos se acelere en los próximos años del pronóstico.

Análisis Geográfico

Alemania preservó una participación del 18,26% del mercado europeo de vehículos comerciales ligeros en 2025, anclada por su papel como el mayor centro de fabricación y logística de la región. La producción nacional del Volkswagen ID. Buzz Cargo y el Mercedes-Benz eSprinter garantiza un suministro estable, mientras que la alta demanda de entrega urbana sostiene ciclos de sustitución elevados en las flotas postales, minoristas y municipales.

La preparación de la infraestructura sigue siendo una ventaja decisiva. Alemania alberga alrededor de 120.000 puntos de carga públicos, incluido un corredor de corriente continua de rápido crecimiento a lo largo de las autopistas y rutas de carga. Esto reduce la ansiedad por la autonomía de los operadores comerciales y permite la utilización en múltiples turnos, un requisito crítico para las flotas de reparto de paquetes y de última milla que hacen la transición a furgonetas eléctricas de batería.

El apoyo político refuerza aún más el liderazgo del mercado. Las bonificaciones medioambientales federales reducen los precios de lista de las furgonetas BEV hasta en EUR 7.500, con varios estados federados añadiendo incentivos regionales adicionales. Junto con el endurecimiento de la aplicación de las zonas de bajas emisiones en las principales ciudades, estas medidas continúan acelerando la electrificación de las flotas y consolidan la posición de Alemania como piedra angular del mercado europeo de vehículos comerciales ligeros.

Panorama Competitivo

El mercado europeo de vehículos comerciales ligeros está moderadamente concentrado: Stellantis, Ford, Renault, Mercedes-Benz y Volkswagen controlaron el 68% de los registros de 2025. Stellantis envió 180.000 furgonetas eléctricas en plataformas compartidas que abarcan Peugeot, Citroën, Opel, Vauxhall y Fiat Professional, reduciendo los costos de desarrollo por unidad en un 22% mediante la ingeniería de insignias. La gama E-Transit de Ford mantuvo el 14% del segmento eléctrico, pero enfrenta una fuerte competencia del EDV de Rivian tras el pedido europeo de 10.000 unidades de Amazon. Renault aprovecha la adquisición de la alianza para asegurar celdas a USD 95/kWh, lo que permite tasas de arrendamiento que superan a los rivales en un 8-10%.

Las marcas chinas Maxus (SAIC) y DFSK entraron en 2025 con furgonetas BEV con precios un 20-30% por debajo de los incumbentes, logrando una participación combinada del 2,8% y desencadenando una investigación antisubvenciones de la UE. Los proveedores de plataformas modulares tipo monopatín permiten ciclos de cambio de carrocería de seis semanas frente a las normas heredadas de 12 meses, con Kögel y Schmitz Cargobull asociándose en carrocerías refrigeradas compatibles con los chasis de Stellantis. Los ensayos de vehículo a la red en los Países Bajos y

demostraron EUR 500-800 en ingresos anuales por servicios de red por furgoneta, una característica que aparecerá en los modelos Ford y Mercedes del año 2026 mediante actualizaciones de firmware de carga bidireccional CCS 2.0. La administración de Volta Trucks en 2024 dejó espacio en blanco en el tramo de 3,6-5,0 toneladas, que Iveco y MAN pretenden capturar con plataformas BEV de autonomía extendida que se lanzarán en 2027.

Líderes de la Industria de Vehículos Comerciales Ligeros en Europa

Ford Motor Company

Volkswagen AG

Stellantis N.V.

Renault Group

Toyota Motor Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Mercedes-Benz reveló planes para finalizar la producción de sus modelos de furgonetas pequeñas (Citan y T-Class) a mediados de 2026 como parte de un cambio estratégico hacia segmentos de vehículos comerciales más grandes y rentables.

- Marzo de 2025: Ford anunció que ha comenzado la producción en volumen de nuevos modelos eléctricos para el mercado europeo, incluidos el E-Transit Courier y el E-Tourneo Courier, mejorando su línea Ford Pro de vehículos comerciales electrificados.

Alcance del Informe del Mercado de Vehículos Comerciales Ligeros en Europa

Los Vehículos Comerciales están cubiertos como segmentos por Tipo de Vehículo. Los Vehículos Híbridos y Eléctricos e ICE están cubiertos como segmentos por Tipo de Propulsión. Austria, Bélgica, República Checa, Dinamarca, Estonia, Francia, Alemania, Irlanda, Italia, Letonia, Lituania, Noruega, Polonia, Rusia, España, Suecia, Reino Unido, Resto de Europa están cubiertos como segmentos por País.| Furgonetas Comerciales Ligeras |

| Camionetas Ligeras (Menos de 3,5 t de Peso Bruto del Vehículo) |

| Chasis-Cabina / Plataforma-Cabina |

| Minicamiones / Microvehículos Comerciales Ligeros |

| Minibuses (Menos de 20 asientos) |

| Menos de 2,0 t |

| 2,1 a 2,5 t |

| 2,6 a 3,0 t |

| 3,1 a 3,5 t |

| 3,6 a 5,0 t |

| BEV (Vehículo Eléctrico de Batería) |

| PHEV (Vehículo Eléctrico Híbrido Enchufable) |

| HEV (Vehículo Eléctrico Híbrido) |

| FCEV (Vehículo Eléctrico de Pila de Combustible) |

| ICE (Motor de Combustión Interna) |

| Entrega Urbana de Última Milla y Mensajería |

| Servicios Públicos y Servicios de Campo |

| Construcción y Suministros de Materiales de Construcción |

| Postal y Paquetería |

| Agricultura y Servicios Rurales |

| Talleres Móviles y Uso Especial |

| Flotas Corporativas |

| Flotas de Pymes |

| Trabajadores Autónomos/Empresarios Individuales |

| Empresas de Alquiler y Arrendamiento |

| Flotas Gubernamentales y Municipales |

| Austria |

| Bélgica |

| República Checa |

| Dinamarca |

| Estonia |

| Francia |

| Alemania |

| Irlanda |

| Italia |

| Letonia |

| Lituania |

| Noruega |

| Polonia |

| Rusia |

| España |

| Suecia |

| Reino Unido |

| Resto de Europa |

| Por Tipo de Vehículo | Furgonetas Comerciales Ligeras |

| Camionetas Ligeras (Menos de 3,5 t de Peso Bruto del Vehículo) | |

| Chasis-Cabina / Plataforma-Cabina | |

| Minicamiones / Microvehículos Comerciales Ligeros | |

| Minibuses (Menos de 20 asientos) | |

| Por Clase de Peso Bruto del Vehículo | Menos de 2,0 t |

| 2,1 a 2,5 t | |

| 2,6 a 3,0 t | |

| 3,1 a 3,5 t | |

| 3,6 a 5,0 t | |

| Por Tipo de Propulsión | BEV (Vehículo Eléctrico de Batería) |

| PHEV (Vehículo Eléctrico Híbrido Enchufable) | |

| HEV (Vehículo Eléctrico Híbrido) | |

| FCEV (Vehículo Eléctrico de Pila de Combustible) | |

| ICE (Motor de Combustión Interna) | |

| Por Industria de Uso Final | Entrega Urbana de Última Milla y Mensajería |

| Servicios Públicos y Servicios de Campo | |

| Construcción y Suministros de Materiales de Construcción | |

| Postal y Paquetería | |

| Agricultura y Servicios Rurales | |

| Talleres Móviles y Uso Especial | |

| Por Tipo de Propiedad/Flota | Flotas Corporativas |

| Flotas de Pymes | |

| Trabajadores Autónomos/Empresarios Individuales | |

| Empresas de Alquiler y Arrendamiento | |

| Flotas Gubernamentales y Municipales | |

| Por País | Austria |

| Bélgica | |

| República Checa | |

| Dinamarca | |

| Estonia | |

| Francia | |

| Alemania | |

| Irlanda | |

| Italia | |

| Letonia | |

| Lituania | |

| Noruega | |

| Polonia | |

| Rusia | |

| España | |

| Suecia | |

| Reino Unido | |

| Resto de Europa |

Definición de mercado

- Tipo de Vehículo - La categoría abarca los vehículos comerciales ligeros.

- Tipo de Carrocería del Vehículo - Incluye Camionetas Ligeras y Furgonetas Comerciales Ligeras.

- Categoría de Combustible - La categoría incluye varios tipos de combustible como Gasolina, Diésel, GLP (Gas Licuado del Petróleo), GNC (Gas Natural Comprimido), HEV (Vehículos Eléctricos Híbridos), PHEV (Vehículos Eléctricos Híbridos Enchufables), BEV (Vehículos Eléctricos de Batería) y FCEV (Vehículos Eléctricos de Pila de Combustible)

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| BEV | Un BEV depende completamente de una batería y un motor para la propulsión. La batería del vehículo debe cargarse conectándola a una toma de corriente o a una estación de carga pública. Los BEV no tienen un ICE y, por lo tanto, no producen contaminación. Tienen un bajo costo de operación y menor ruido del motor en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus modelos equivalentes de gasolina. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos eléctricos, así como los híbridos enchufables. |

| Vehículo Eléctrico Híbrido Enchufable | Un vehículo que puede ser impulsado por un ICE o por un motor eléctrico. A diferencia de los vehículos eléctricos híbridos normales, pueden cargarse externamente. |

| Motor de Combustión Interna | Un motor en el que la combustión de los combustibles ocurre en un espacio confinado llamado cámara de combustión. Generalmente funciona con gasolina/petróleo o diésel. |

| Vehículo Eléctrico Híbrido | Un vehículo impulsado por un ICE en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estas se recargan continuamente con la energía del ICE y el frenado regenerativo. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye los vehículos comerciales ligeros y los vehículos de media y gran tonelada. |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos con motor eléctrico o de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001-10.000 lb (Clase 2) están cubiertos bajo esta categoría. |

| Vehículos de Media y Gran Tonelada | Los vehículos comerciales que pesan en el rango de 10.001-14.000 lb (Clase 3), 14.001-16.000 lb (Clase 4), 16.001-19.500 lb (Clase 5), 19.501-26.000 lb (Clase 6), 26.001-33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo grande diseñado para transportar pasajeros a largas distancias. Incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye los vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección por compresión en lugar del sistema de encendido por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime en gran medida. |

| Gasolina | Incluye los vehículos que utilizan gasolina/petróleo como combustible principal. Un automóvil de gasolina utiliza típicamente un motor de combustión interna de encendido por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con el aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye los vehículos que utilizan GLP como combustible principal. Tanto los vehículos de GLP dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| GNC | Incluye los vehículos que utilizan GNC como combustible principal. Son vehículos que funcionan como los vehículos de gasolina con motores de combustión interna de encendido por chispa. |

| HEV | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna (ICE) como fuente principal de propulsión se consideran bajo esta categoría. Los HEV generalmente utilizan un tren de potencia diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un HEV convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo reduce la velocidad o se detiene. La batería del HEV no puede cargarse mediante dispositivos enchufables. |

| PHEV | Los PHEV son impulsados por una batería y también por un ICE. La batería puede cargarse mediante frenado regenerativo usando el ICE o conectándola a alguna fuente de carga externa. Los PHEV tienen una mayor autonomía que los BEV, pero son comparativamente menos ecológicos. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo portón trasero en la parte posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada en la parte trasera para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles vienen con tracción en las cuatro ruedas y generalmente tienen una alta distancia al suelo. Estos automóviles también pueden utilizarse como vehículos todoterreno. |

| MPV | Son vehículos multiusos (también llamados monovolúmenes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su precio de venta promedio (ASP) respectivo. Al estimar el ASP, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias cambiantes del consumidor, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.