Tamaño y Participación del Mercado de Autos Eléctricos de Rusia

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

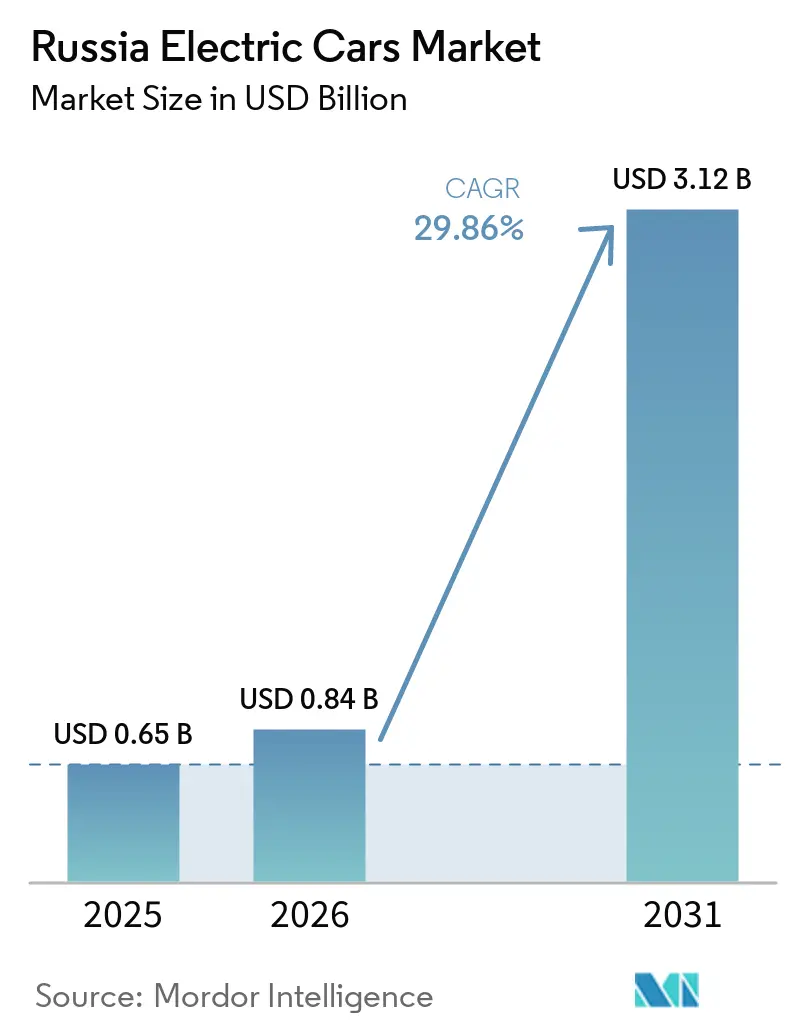

| Tamaño del mercado en el año base (2025) | 0.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 29.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Autos Eléctricos de Rusia por Mordor Intelligence

El mercado de autos eléctricos de Rusia fue valorado en USD 0,65 mil millones en 2025 y se estima que crecerá desde USD 0,84 mil millones en 2026 hasta alcanzar USD 3,12 mil millones en 2031, a una CAGR del 29,86% durante el período de pronóstico (2026-2031). Esta marcada expansión sigue a las sanciones occidentales que redujeron las importaciones de vehículos de combustión interna y crearon una apertura para los modelos chinos de batería eléctrica e híbridos enchufables, que ahora representan una participación notable en las ventas unitarias. Los subsidios federales que eximen del arancel de importación hasta 2030, junto con la gigafábrica de baterías de 4 GWh de Rosatom lanzada en diciembre de 2025, ilustran la intención de Moscú de localizar componentes de alto valor y asegurar la autonomía de suministro [1]"Rosatom inaugura la gigafábrica de iones de litio en Kaliningrado," Oficina de Prensa de Rosatom, rosatom.ru. La caída de los precios globales de los paquetes de iones de litio en 2024 respalda aún más la asequibilidad e impulsa el crecimiento en volumen. Mientras tanto, el aumento de las tasas de reciclaje sobre los vehículos eléctricos importados y las condiciones crediticias más estrictas moderan la demanda en las regiones sensibles al precio, subrayando la importancia del ensamblaje doméstico y la química de menor costo.

Conclusiones Clave del Informe

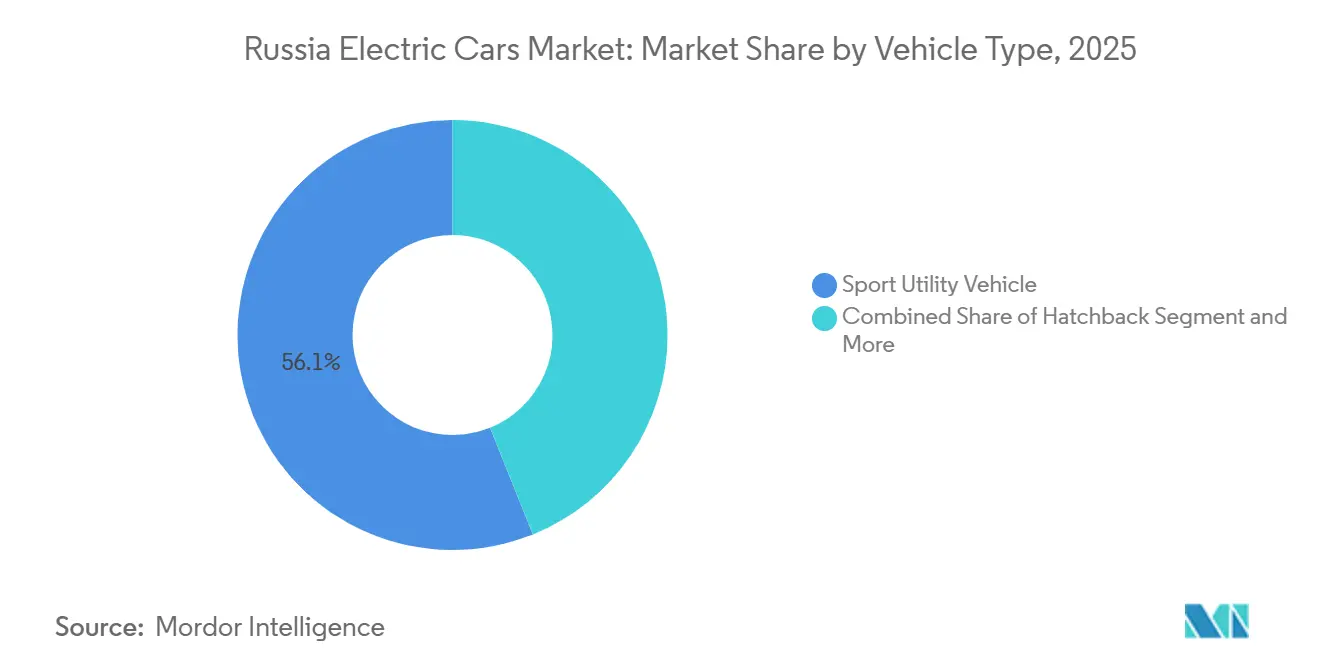

- Por tipo de vehículo, los vehículos utilitarios deportivos tuvieron una participación del 56,11% en 2025, mientras que se proyecta que los vehículos multipropósito crezcan con una CAGR del 31,65% hasta 2031.

- Por categoría de combustible, los vehículos eléctricos de batería representaron el 63,25% del tamaño del mercado de autos eléctricos de Rusia en 2025 y se proyecta que avancen a una CAGR del 31,15% hasta 2031.

- Por química de batería, el níquel manganeso cobalto representó el 60,03% de la participación del mercado de autos eléctricos de Rusia en 2025; se prevé que las variantes de estado sólido crezcan a una CAGR del 38,24% hasta 2031.

- Por tipo de tracción, la tracción delantera representó el 49,24% de la participación del mercado de autos eléctricos de Rusia en 2025, mientras que se espera que la tracción en las cuatro ruedas registre una CAGR del 32,58% entre 2026 y 2031.

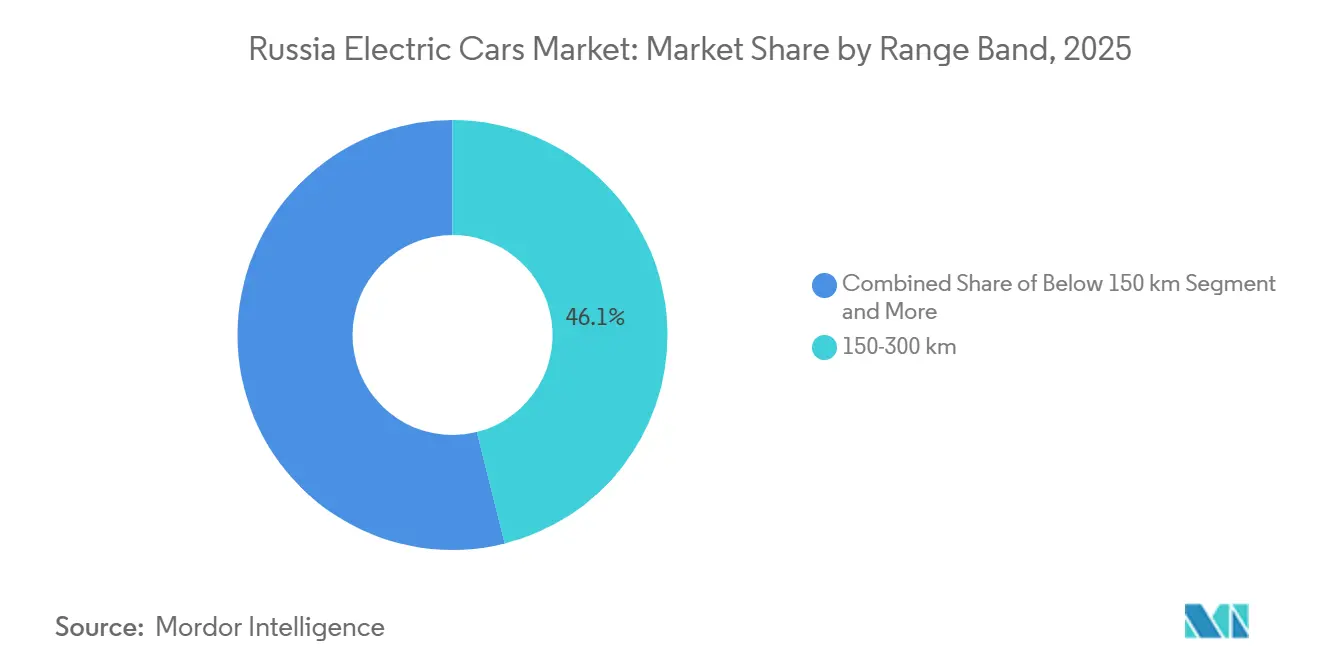

- Por banda de autonomía, los autos eléctricos con autonomía de 150-300 km tuvieron una participación de mercado del 46,12% en 2025, mientras que la banda de 300-500 km se expandirá a una CAGR del 33,17% para 2031.

- Por banda de precio, el segmento de USD 20.000-50.000 tuvo una participación del 53,44% en 2025, mientras que se proyecta que los autos económicos con precio ≤ USD 20.000 crezcan con una CAGR del 32,87% hasta 2031.

- Por geografía, el distrito federal Central capturó el 49,12% de las ventas en 2025, mientras que se pronostica que el distrito del Lejano Oriente se expanda a una CAGR del 32,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Autos Eléctricos de Rusia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de Importaciones de Vehículos de Combustión Interna por Sanciones | +7.3% | A nivel nacional, el mayor impacto se registra en los distritos Central y del Lejano Oriente | Corto plazo (≤ 2 años) |

| Caída Global del Costo de Iones de Litio | +6.1% | Global, trasladado a través de las importaciones chinas | Corto plazo (≤ 2 años) |

| Subsidios Federales y Aranceles de Importación | +5.2% | A nivel nacional, más fuerte en los distritos Central y Noroeste | Mediano plazo (2–4 años) |

| Industrialización Doméstica de Celdas de Batería | +4.8% | A nivel nacional; primera producción en Kaliningrado | Largo plazo (≥ 4 años) |

| Cuotas de Localización de Fabricantes de Equipos Originales | +4.2% | A nivel nacional, ganancias tempranas en los centros de ensamblaje del distrito Central | Mediano plazo (2–4 años) |

| Electricidad Abundante con Bajo Contenido de Carbono | +3.5% | Más fuerte donde dominan la energía nuclear e hidráulica (Central, Noroeste, Siberia, Lejano Oriente) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Importaciones de Vehículos de Combustión Interna por Sanciones que Redirige la Demanda hacia Vehículos Eléctricos

Tras la retirada de Europa y Estados Unidos en los últimos años, los envíos chinos experimentaron un crecimiento significativo en el Mercado de Autos Eléctricos de Rusia. Este aumento fue impulsado principalmente por los fabricantes de equipos originales (OEM) chinos que redirigieron su exceso de capacidad, con los vehículos eléctricos (VE) desempeñando un papel clave. Sin embargo, las exportaciones enfrentaron posteriormente una fuerte caída debido al aumento de las tarifas de reciclaje y a condiciones crediticias más estrictas. A pesar de estos desafíos, los VE elegibles para subsidios lograron fortalecer su presencia en el mercado. Las importaciones de VE usados también crecieron, evitando aranceles pero generando preocupaciones sobre la cobertura de garantía. Moscú se está enfocando en mandatos de localización para reducir la dependencia de fuentes externas, pero las limitaciones tecnológicas en la química de las celdas indican que lograr una autosuficiencia completa llevará un tiempo considerable.

Caída Global del Costo de Iones de Litio por Debajo del Hito de USD 80/kWh

En 2024, los precios de los paquetes de baterías experimentaron una caída significativa, con las celdas LFP chinas volviéndose notablemente más asequibles. Esta reducción disminuyó sustancialmente los precios minoristas de los VE, haciéndolos más accesibles para los consumidores en el mercado de autos eléctricos de Rusia. Si los precios continúan disminuyendo, los costos de vida útil de los VE podrían alinearse con los de los vehículos de combustión interna. Fabricantes de automóviles como Geely, BYD y Chery ya están produciendo vehículos con paquetes de baterías de bajo costo, lo que les permite competir directamente con los sedanes de gasolina tradicionales. El segmento económico sigue siendo muy sensible a los cambios de precios, con incluso pequeñas reducciones en los costos de las baterías que generan disminuciones notables en los precios minoristas. Si el carbonato de litio repunta en 2026, los menores costos de refinación local podrían amortiguar las fluctuaciones de precios y mantener competitivos los modelos de gama de entrada.

Subsidios Federales y Extensión del Arancel Cero de Importación hasta 2030

Con aranceles de importación cero y subvenciones de compra, la brecha de precio entre los vehículos eléctricos y los autos de gasolina se reduce, particularmente para los modelos más asequibles [2]"Extensión del Arancel Cero de Importación para Vehículos Eléctricos," Gobierno de Rusia, government.ru. Aprovechando esta oportunidad, los fabricantes de equipos originales chinos importan kits semidesmontados antes de los inminentes umbrales de localización. Mientras tanto, Motorinvest, aprovechando un Contrato de Inversión Especial a largo plazo, intensifica su enfoque en el contenido doméstico. Un aumento en las tasas de reciclaje empuja a los ensambladores hacia plantas locales, asegurando que conserven el acceso a los subsidios. El cumplimiento de las normas de seguridad GOST R extiende los plazos de entrega, pero protege los canales oficiales de la competencia del mercado gris. A medida que los subsidios comiencen a disminuir en los próximos años, la reducción de los costos de los paquetes y el suministro local de celdas deben continuar sosteniendo la asequibilidad.

Hoja de Ruta para la Industrialización Doméstica de Celdas de Batería

La línea de 4 GWh de Rosatom en Kaliningrado obtiene hidróxido de litio de Irkutsk y precursores de cátodos a través de Norilsk Nickel, abriendo un camino hacia la autonomía de suministro en el mercado de autos eléctricos de Rusia. La producción de la primera fase puede equipar aproximadamente 55.000 VE de tamaño mediano por año, y las líneas LFP están programadas para 2027. Las barreras de control de exportaciones alargan los plazos de entrega de equipos hasta 12 meses, pero la localización reduce el riesgo cambiario y apunta a precios significativos de paquetes domésticos para 2027. Las marcas que cumplen con una proporción notable de las reglas de valor local obtienen prioridad en las licitaciones de flotas municipales, reforzando la demanda de celdas rusas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura de Carga Pública Escasa | -4.7% | Distritos del Volga, Sur, Norte del Cáucaso y Siberia | Mediano plazo (2–4 años) |

| Altos Precios Iniciales de los Vehículos Eléctricos | -3.9% | A nivel nacional, más agudo en las zonas rurales | Corto plazo (≤ 2 años) |

| Obstáculos a la Importación de Componentes Críticos | -3.2% | A nivel nacional, afecta a todos los fabricantes de equipos originales que dependen de equipos occidentales o de doble uso | Largo plazo (≥ 4 años) |

| Degradación de la Autonomía en Climas Fríos | -2.8% | Distritos de Siberia, Ural, Lejano Oriente y Noroeste | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura de Carga Pública Escasa Fuera del Corredor Moscú–San Petersburgo

Rusia contaba con solo 6.500 cargadores públicos en octubre de 2025, con una participación mayoritaria ubicada en los distritos Central y Noroeste. Con cada uno albergando un número limitado de cargadores, las regiones del Volga y del Sur enfrentan brechas de red significativas. Estas brechas, particularmente a lo largo de los corredores clave, disuaden a una parte sustancial de los compradores potenciales. Para alcanzar los ambiciosos objetivos a largo plazo, las instalaciones deben crecer significativamente cada año. Sin embargo, obtener la aprobación de conexión a la red puede ser un proceso prolongado. Los cargadores rápidos, que requieren una alta potencia nominal, dependen de un suministro trifásico. Este suministro suele ser difícil de conseguir en muchas zonas rurales, lo que genera costos adicionales de actualización de transformadores. Si bien los subsidios ayudan con los costos de hardware, se quedan cortos en el refuerzo de la red. Esta deficiencia desalienta la inversión de los operadores privados y refuerza inadvertidamente las barreras a la adopción.

Alto Precio de Compra Inicial frente a Equivalentes de Gasolina

En 2024, los precios de venta medios de los vehículos eléctricos fueron significativamente más altos que sus equivalentes de gasolina. Los subsidios de compra solo están disponibles para los compradores que desguacen un vehículo más antiguo, excluyendo a los compradores por primera vez y a los hogares con dos autos. Tras el aumento de tasas de 2024 por parte del Banco Central, que elevó su tasa clave al 21%, las tasas anuales de los préstamos para automóviles se dispararon aún más, lo que llevó a períodos de amortización que se extienden más allá de cinco años[3]"Decisión sobre la Tasa Clave de Diciembre de 2024," Banco Central de Rusia, cbr.ru. Los costos de carga rápida pública reducen la ventaja en costos operativos para los usuarios sin acceso a carga domiciliaria. Las incertidumbres nublan los valores de reventa en el mercado de usados, donde la ausencia de diagnósticos estandarizados del estado de la batería amplifica los riesgos percibidos para los compradores sensibles al presupuesto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Dominio de los SUV frente al Auge de los MPV

Los Vehículos Utilitarios Deportivos (SUV) representaron el 56,11% de la participación del mercado de autos eléctricos de Rusia en 2025, aunque se proyecta que los vehículos multipropósito (MPV) crezcan un 31,65% anualmente hasta 2031, el más rápido entre los estilos de carrocería. La popularidad de los MPV refleja la demanda de configuraciones de carga flexibles y asientos en tercera fila a medida que la infraestructura de carga se extiende a las ciudades secundarias. El i-VAN de Motorinvest, presentado con un paquete de fosfato de hierro y litio y 400 km de autonomía, apunta a los operadores de transporte por aplicación y entrega de última milla que valoran el volumen sobre la capacidad todoterreno. Los sedanes y hatchbacks juntos tienen la participación restante, con los sedanes ofreciendo aerodinámica que prolonga la autonomía en autopista y los hatchbacks sirviendo a los compradores de entrada elegibles para subsidios.

El impulso de los SUV se ha moderado a medida que la caída de los costos de las baterías hace que los MPV y los hatchbacks sean más asequibles. Las variantes Zeekr X de Geely y Song Plus AWD de BYD ofrecen aceleración de menos de 5 segundos que resuena entre los jóvenes urbanitas, aunque tal rendimiento agrega poca utilidad en el tráfico diario de desplazamiento. La limitada producción del e-Largus de AvtoVAZ ilustra cómo las restricciones en la cadena de suministro pueden limitar la participación de los fabricantes de equipos originales domésticos a pesar de los incentivos de localización.

Por Categoría de Combustible: Liderazgo de los Vehículos Eléctricos de Batería en Todas las Métricas

Los vehículos eléctricos de batería capturaron el 63,25% del tamaño del mercado de autos eléctricos de Rusia en 2025 y están preparados para expandirse a una CAGR del 31,15% hasta 2031. Las reglas de subsidio que favorecen los trenes de potencia de cero emisiones, combinadas con menores costos de carga, sustentan el impulso de los vehículos eléctricos de batería. Los híbridos enchufables atraen en regiones con escasa carga porque los motores de combustión a bordo ofrecen un seguro de autonomía, aunque enfrentan una penalización de precio significativa después de los incentivos. La serie híbrida premium i-Jet de Motorinvest ilustra esta brecha y se vende en números limitados. Los híbridos convencionales pierden terreno a medida que los flujos de Toyota del mercado gris se agotan y los fabricantes de equipos originales chinos priorizan los vehículos eléctricos de batería para aprovechar su dominio en el suministro de baterías.

El cálculo del costo total de propiedad fortalece la economía de los vehículos eléctricos de batería: cargar un paquete de 60 kWh a tarifas residenciales cuesta más en comparación con la gasolina para la misma distancia de 400 km. Las exenciones de peaje por congestión planificadas para Moscú y San Petersburgo a partir de 2026 excluirán a los híbridos, añadiendo un viento de cola regulatorio a los vehículos eléctricos de batería. El Seagull de BYD está preparado para ampliar la demanda direccionable en la banda económica, desplazando el centro de gravedad aún más hacia los modelos puramente eléctricos.

Por Química de Batería: Incumbencia del NMC frente a la Ventaja de Costo del LFP

El níquel manganeso cobalto (NMC) representó el 60,03% de las instalaciones en 2025, impulsado por los requisitos de densidad energética en los SUV de largo alcance. Sin embargo, se prevé que la química de estado sólido supere al mercado con una CAGR del 38,24% hasta 2031, a medida que los ahorros de costos a nivel de paquete se vuelven decisivos en las bandas de precio económico y medio. El i-Joy y el i-VAN de Motorinvest utilizan paquetes de fosfato de hierro y litio procedentes de CATL, intercambiando una densidad energética marginalmente menor por una vida útil de ciclo más larga. El enfoque inicial de Rosatom en el NMC aprovecha el suministro doméstico de níquel y cobalto, aunque planea agregar líneas de fosfato de hierro y litio para 2027, reconociendo el cambio en la demanda.

Las baterías de estado sólido prometen densidades superiores a 400 Wh/kg y carga rápida en menos de 10 minutos, pero no verán un volumen significativo en Rusia hasta al menos 2028. El rendimiento en climas fríos también determina las elecciones de química: el fosfato de hierro y litio pierde autonomía adicional por debajo de –10 °C, lo que obliga a las flotas siberianas a preferir el NMC a pesar del mayor costo. La estrategia de doble química de Geely permite a los compradores equilibrar el presupuesto y la resiliencia invernal, subrayando los matizados requisitos del segmento.

Por Tipo de Tracción: Asequibilidad de la Tracción Delantera frente a la Tracción de las Cuatro Ruedas

La tracción delantera tuvo una participación del 49,24% en 2025, apreciada por su simplicidad y menor costo. Sin embargo, se prevé que la tracción en las cuatro ruedas escale a una CAGR del 32,58% hasta 2031, reflejando la demanda de tracción invernal en Siberia, los Urales y el Lejano Oriente. Si bien la opción de tracción en las cuatro ruedas con motor dual implica un costo más alto y resulta en cierta reducción de la eficiencia de la batería, sus beneficios, como la vectorización del par y la estabilidad mejorada, atraen a los consumidores enfocados en la seguridad. Mientras tanto, la tracción trasera continúa atendiendo a un selecto público premium.

El i-Pro de tracción delantera de Motorinvest logra una autonomía y un precio competitivos al evitar la penalización de peso de un segundo motor, mientras que el Tang AWD de BYD presume de un rendimiento de 400 hp para atraer a los ex propietarios de autos de lujo alemanes. Para las flotas municipales, KAMAZ opta por configuraciones de tracción trasera en los autobuses para facilitar el mantenimiento, lo que demuestra que la aplicación dicta la prioridad del tren de potencia más que la moda del consumidor.

Por Banda de Autonomía: Practicidad de Rango Medio frente a Aspiración de Largo Alcance

Se prevé que los vehículos con una autonomía de 300–500 km crezcan un 33,17% anualmente hasta 2031, superando al grupo de 150–300 km que tenía una participación del 46,12% en 2025. El nicho de microautos eléctricos de menos de 150 km sigue siendo pequeño, mientras que los modelos premium de más de 500 km permanecen fuera de la elegibilidad para subsidios. La reducción de autonomía en climas fríos comprime el alcance en el mundo real; por lo tanto, una autonomía nominal de 400 km se convierte en 200–300 km en los inviernos siberianos. El preacondicionamiento térmico y el sistema de climatización con bomba de calor pueden recuperar entre el 10% y el 15% de la pérdida, pero las brechas de infraestructura aún hacen que los 300–500 km sean el punto óptimo pragmático para la mayoría de los compradores.

El i-Sky de 511 km de Motorinvest se sitúa entre dos bandas, apuntando a los viajes de Moscú a Nizhny Novgorod con una sola parada. A medida que las baterías de estado sólido maduren después de 2027, los modelos de más de 500 km podrían irrumpir en el mercado masivo, aunque la demanda actual se centra claramente en la practicidad de rango medio.

Por Banda de Precio: Democratización del Segmento Económico

Se espera que la banda económica (≤ USD 20.000) crezca un 32,87% anualmente hasta 2031, reduciendo la brecha de asequibilidad con los autos de gasolina. Los subsidios reducen el precio neto del i-Pro de Motorinvest en el territorio económico superior, mientras que el Seagull de BYD podría bajar después de los incentivos tras el lanzamiento de la empresa conjunta en Uzbekistán a finales de 2025. La banda de precio medio (USD 20.000–50.000) aún tiene una participación del 53,44%, reflejando la mayor parte de los vehículos todoterreno chinos.

Rosatom apunta a reducir significativamente los costos de las celdas locales en los próximos años, permitiendo precios de venta más asequibles sin subsidios, fortaleciendo así la posición del segmento económico. Los autos premium de más de USD 50.000 siguen siendo un nicho dominado por Teslas del mercado gris y buques insignia chinos de alta gama, obstaculizados por la anulación de garantías y las barreras de liquidación de pagos.

Análisis Geográfico

Segmento HEV en el Mercado de Autos Eléctricos de Rusia

El distrito federal Central aseguró el 49,12% de la participación del mercado de autos eléctricos de Rusia en 2025, impulsado por el significativo número de cargadores públicos de Moscú, las exenciones de peaje por congestión y los mayores ingresos de los hogares. El Noroeste obtiene vientos de cola manufactureros de la gigafábrica de Rosatom en Kaliningrado, que reduce la logística para los ensambladores locales y puede generar un clúster de proveedores. El distrito del Volga se queda atrás en infraestructura, pero alberga las plantas de AvtoVAZ y KAMAZ posicionadas para escalar la localización una vez que el suministro doméstico de celdas se estabilice. La adopción en los Urales está restringida por la pérdida de autonomía en climas fríos, moderando la demanda a pesar del potencial de las flotas industriales.

La puerta de entrada ferroviaria y portuaria de Vladivostok, que reduce significativamente los plazos de importación hasta en dos semanas, ha impulsado al Lejano Oriente a lograr una impresionante CAGR del 32,11%. Este desarrollo ha resultado en una afluencia sustancial de vehículos eléctricos usados en la región, consolidando aún más su impulso de crecimiento. Sin embargo, en Siberia, la adopción de vehículos eléctricos sigue siendo limitada debido a la escasa disponibilidad de infraestructura de carga, lo que obliga a los residentes a depender en gran medida de soluciones de carga domiciliaria o en depósito.

En los distritos del Sur y del Norte del Cáucaso, la combinación de inviernos más suaves y la creciente demanda de flotas impulsada por el turismo ha contribuido a volúmenes de vehículos eléctricos bajos pero en constante aceleración. Los planes federales de instalar 72.000 cargadores para 2030 tienen el potencial de remodelar las participaciones de mercado regionales, siempre que se aborden los retrasos en los permisos y se implementen las actualizaciones de red necesarias en los distritos más remotos para apoyar la creciente demanda de infraestructura de vehículos eléctricos.

Segmento PHEV en el Mercado de Autos Eléctricos de Rusia

El segmento de Vehículos Eléctricos Híbridos Enchufables (PHEV) está emergiendo como la categoría de más rápido crecimiento en el mercado de autos eléctricos de Rusia, con proyecciones que indican una impresionante tasa de crecimiento de aproximadamente el 78% de 2024 a 2029. Esta notable expansión está impulsada por la creciente conciencia de los consumidores sobre la sostenibilidad ambiental y la capacidad única del segmento para ofrecer tanto conducción puramente eléctrica para los desplazamientos diarios como capacidades de autonomía extendida para trayectos más largos. El crecimiento está respaldado además por los continuos avances tecnológicos en la tecnología de baterías, que están mejorando continuamente la autonomía en modo eléctrico puro de los PHEV. Los fabricantes también están introduciendo más modelos PHEV en varias categorías de vehículos, desde sedanes hasta SUV, atendiendo a las diversas preferencias y necesidades de los consumidores. El crecimiento del segmento se ve adicionalmente impulsado por la mejora de la infraestructura de carga y los posibles incentivos gubernamentales que promueven alternativas de transporte más limpias.

Segmentos Restantes en Categoría de Combustible

El segmento de Vehículos Eléctricos de Batería (BEV) representa un componente crucial del mercado de autos eléctricos de Rusia, marcando la transición completa de la industria hacia vehículos de cero emisiones. Los BEV están ganando terreno entre los consumidores con conciencia ambiental y los primeros adoptantes que priorizan el transporte de cero emisiones. El desarrollo del segmento está estrechamente vinculado a la expansión de la infraestructura de carga en toda Rusia, con las principales ciudades liderando la curva de adopción. Los fabricantes se están enfocando cada vez más en introducir nuevos modelos BEV con mayor autonomía y características mejoradas diseñadas específicamente para las condiciones climáticas rusas. El crecimiento del segmento está respaldado además por el avance de la tecnología de baterías, la disminución de los costos de producción y la creciente confianza de los consumidores en las soluciones de movilidad totalmente eléctrica.

Panorama Competitivo

Principales Empresas en el Mercado de Autos Eléctricos de Rusia

En el fragmentado mercado de autos eléctricos de Rusia, las marcas chinas dominan con una participación significativa en las ventas unitarias, pero ninguna marca individual tiene una posición dominante. AvtoVAZ, obstaculizado por desafíos de producción que afectaron el lanzamiento de su e-Largus, experimentó una notable disminución en su presencia en el mercado. Mientras tanto, la familia Evolute de Motorinvest, respaldada por un sustancial apoyo gubernamental, ha emergido como un actor clave en el mercado.

Las estrategias clave se centran en la localización y los avances en la tecnología de gestión térmica. Geely y Chery están planeando plantas de ensamblaje en Kaluga y Tartaristán, con el objetivo de fortalecer sus capacidades de producción y aprovechar las asociaciones con empresas locales. Si bien la planta de celdas de Rosatom mejora la seguridad del suministro para los fabricantes de equipos originales domésticos, la dependencia de componentes importados sigue siendo un desafío.

La diferenciación tecnológica está liderada por el sistema de climatización con bomba de calor: el sistema de 15 kW de KAMAZ reduce significativamente la pérdida de autonomía invernal, una característica que los autos de pasajeros premium probablemente adoptarán a medida que caigan los costos de los componentes. La aplicación de las normas de seguridad GOST R crea un foso artificial para los importadores con licencia, aunque los canales paralelos continúan captando la demanda sensible al precio en el Lejano Oriente.

Mercado Dominado por Grandes Conglomerados Automotrices Globales

El mercado de vehículos eléctricos ruso exhibe un nivel moderado de consolidación, con conglomerados automotrices globales que mantienen posiciones de mercado significativas junto a especialistas locales emergentes. Estos actores internacionales aprovechan su reputación de marca establecida, experiencia tecnológica y redes globales de cadena de suministro para mantener ventajas competitivas. La estructura del mercado se caracteriza por una combinación de fabricantes de automóviles tradicionales que hacen la transición a vehículos eléctricos y fabricantes de vehículos eléctricos puros, cada uno aportando fortalezas únicas al panorama competitivo. La presencia de fabricantes locales con respaldo estatal añade otra dimensión a la dinámica del mercado, creando un entorno competitivo complejo que equilibra la experiencia global con el conocimiento del mercado local.

El mercado ha sido testigo de un aumento en la actividad de fusiones y adquisiciones, centrada particularmente en la adquisición de tecnología y el acceso al mercado. Los actores globales buscan activamente asociaciones con entidades locales para fortalecer su posición en el mercado y navegar los requisitos regulatorios. Estas colaboraciones a menudo se extienden más allá de las asociaciones automotrices tradicionales para incluir empresas tecnológicas, proveedores de infraestructura de carga y fabricantes de componentes para vehículos eléctricos. La tendencia hacia la integración vertical es evidente a medida que las empresas buscan controlar componentes críticos de la cadena de valor de los vehículos eléctricos, desde la producción de baterías hasta las redes de carga.

La Innovación y la Localización Impulsan el Éxito Futuro

Para que los actores establecidos mantengan y amplíen su participación de mercado, es esencial un enfoque multifacético que combine innovación tecnológica, adaptación al mercado local y asociaciones estratégicas. Los factores de éxito incluyen el desarrollo de productos específicamente adaptados a las condiciones climáticas y las preferencias de los consumidores rusos, el establecimiento de cadenas de suministro locales sólidas y la creación de redes integrales de servicio posventa. Las empresas también deben centrarse en construir relaciones sólidas con las autoridades locales y participar en el desarrollo de la infraestructura de carga. La capacidad de ofrecer precios competitivos manteniendo la calidad del producto será crucial, particularmente a medida que el mercado se vuelva más sensible al precio con el aumento de la competencia.

Los nuevos competidores pueden ganar terreno centrándose inicialmente en segmentos de mercado o regiones específicas, en lugar de competir en todos los segmentos simultáneamente. El éxito dependerá de su capacidad para diferenciar sus ofertas a través de características únicas, un servicio al cliente superior o estrategias de precios competitivos. El entorno regulatorio, particularmente en lo que respecta a los aranceles de importación, los requisitos de contenido local y las regulaciones ambientales, tendrá un impacto significativo en la dinámica del mercado. Las empresas también deben considerar la concentración de la demanda en los principales centros urbanos y desarrollar estrategias para expandirse hacia mercados secundarios. El riesgo de sustitución por parte de los vehículos tradicionales sigue siendo un factor, lo que requiere propuestas de valor claras y esfuerzos de educación al consumidor para impulsar la adopción de vehículos de nueva energía y vehículos de combustible alternativo. El enfoque en los vehículos limpios mejorará aún más el atractivo del mercado para los consumidores con conciencia ambiental.

Líderes de la Industria de Autos Eléctricos de Rusia

-

Great Wall Motor Company Limited

-

Chery Automobile Co. Ltd.

-

AvtoVAZ (JSC)

-

Tesla Inc.

-

BYD Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Avtotor de Kaliningrado lanzó la línea de vehículos eléctricos compactos Eonyx bajo un contrato de inversión especial, con una capacidad anual objetivo de 50.000 unidades.

- Julio de 2024: Motorinvest presentó el híbrido de la serie i-SPACE con 178 hp, ampliando Evolute a seis modelos mientras mantenía los precios por debajo de 4 millones de rublos (~USD 0,04 millones).

- Mayo de 2024: JSC Moskvich completó la transición a la producción de ciclo completo, ensamblando el vehículo todoterreno eléctrico Moskvich 3e y el sedán Moskvich 6 en su planta de Moscú.

Alcance del Informe del Mercado de Autos Eléctricos de Rusia

El alcance incluye la segmentación por tipo de vehículo (hatchback, sedán, vehículo multipropósito y vehículo utilitario deportivo), categoría de combustible (vehículos eléctricos de batería, vehículos eléctricos híbridos enchufables y vehículos eléctricos híbridos), química de batería (níquel manganeso cobalto, fosfato de hierro y litio y estado sólido (precomercial)), tipo de tracción (tracción delantera, tracción trasera y tracción en las cuatro ruedas), banda de autonomía (menos de 150 km, 150-300 km, 300-500 km y más de 500 km) y banda de precio (≤ USD 20.000, USD 20.000-50.000 y más de USD 50.000). El análisis también cubre la segmentación a nivel regional, incluyendo Central, Noroeste, Volga, Ural, Siberia, Lejano Oriente, Sur y Norte del Cáucaso. El tamaño del mercado y los pronósticos de crecimiento se presentan por valor en USD y por volumen en unidades.

| Automóviles de Pasajeros | Hatchback |

| Vehículo Multiusos | |

| Sedán | |

| Vehículo Utilitario Deportivo |

| BEV |

| HEV |

| PHEV |

| Configuración de Vehículo | Automóviles de Pasajeros | Hatchback |

| Vehículo Multiusos | ||

| Sedán | ||

| Vehículo Utilitario Deportivo | ||

| Categoría de Combustible | BEV | |

| HEV | ||

| PHEV |

Definición de mercado

- Tipo de Vehículo - La categoría incluye automóviles de pasajeros.

- Tipo de Carrocería - Esto incluye varios tipos de carrocería como Hatchbacks, Sedanes, Vehículos Utilitarios Deportivos y Vehículos Multiusos.

- Categoría de Combustible - La categoría cubre exclusivamente sistemas de propulsión eléctrica, incluidos varios tipos como HEV (Vehículos Eléctricos Híbridos), PHEV (Vehículos Eléctricos Híbridos Enchufables), BEV (Vehículos Eléctricos de Batería) y FCEV (Vehículos Eléctricos de Pila de Combustible).

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| BEV | Un BEV depende completamente de una batería y un motor para su propulsión. La batería del vehículo debe cargarse conectándola a una toma de corriente o a una estación de carga pública. Los BEV no tienen un motor de combustión interna (MCI) y, por lo tanto, no producen contaminación. Tienen un bajo costo de operación y menor ruido del motor en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus modelos equivalentes de gasolina. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente tanto vehículos totalmente eléctricos como híbridos enchufables. |

| Vehículo Eléctrico Híbrido Enchufable | Un vehículo que puede ser impulsado por un motor de combustión interna (MCI) o por un motor eléctrico. A diferencia de los vehículos eléctricos híbridos normales, pueden cargarse externamente. |

| Motor de Combustión Interna | Un motor en el que la combustión de los combustibles ocurre en un espacio confinado llamado cámara de combustión. Generalmente funciona con gasolina/nafta o diésel. |

| Vehículo Eléctrico Híbrido | Un vehículo impulsado por un motor de combustión interna (MCI) en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estas se recargan continuamente con la energía del MCI y el frenado regenerativo. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye vehículos comerciales ligeros (LCV) y vehículos medianos y pesados (M&HCV). |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos impulsados por motor eléctrico o motor de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001 a 10.000 lb (Clase 2) están cubiertos bajo esta categoría. |

| M&HDT | Los vehículos comerciales que pesan en el rango de 10.001 a 14.000 lb (Clase 3), 14.001 a 16.000 lb (Clase 4), 16.001 a 19.500 lb (Clase 5), 19.501 a 26.000 lb (Clase 6), 26.001 a 33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo grande diseñado para transportar pasajeros a largas distancias. Esto incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección de ignición por compresión en lugar del sistema de ignición por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime en gran medida. |

| Gasolina | Incluye vehículos que utilizan gasolina/nafta como combustible principal. Un automóvil de gasolina típicamente utiliza un motor de combustión interna de ignición por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye vehículos que utilizan GLP como combustible principal. Tanto los vehículos de GLP dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| GNC | Incluye vehículos que utilizan GNC como combustible principal. Estos son vehículos que funcionan como vehículos impulsados por gasolina con motores de combustión interna de ignición por chispa. |

| HEV | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna (MCI) como fuente principal de propulsión se consideran bajo esta categoría. Los HEV generalmente utilizan un tren motriz diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un HEV convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo reduce la velocidad o se detiene. La batería del HEV no puede cargarse mediante dispositivos enchufables. |

| PHEV | Los PHEV son impulsados por una batería y también por un MCI. La batería puede cargarse mediante frenado regenerativo usando el MCI o conectándola a alguna fuente de carga externa. Los PHEV tienen una mayor autonomía que los BEV, pero son comparativamente menos ecológicos. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo portón trasero en la parte posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada en la parte trasera para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles cuentan con tracción en las cuatro ruedas y generalmente tienen una gran distancia al suelo. Estos automóviles también pueden utilizarse como vehículos todoterreno. |

| MPV | Son vehículos multiusos (también llamados minivanes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su precio de venta promedio (ASP) respectivo. Al estimar el ASP, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias cambiantes de los consumidores, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.