Tamaño y Participación del Mercado de Tratamiento del Manguito Rotador

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 790.30 Millones de dólares |

| Tamaño del Mercado (2031) | 996.79 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

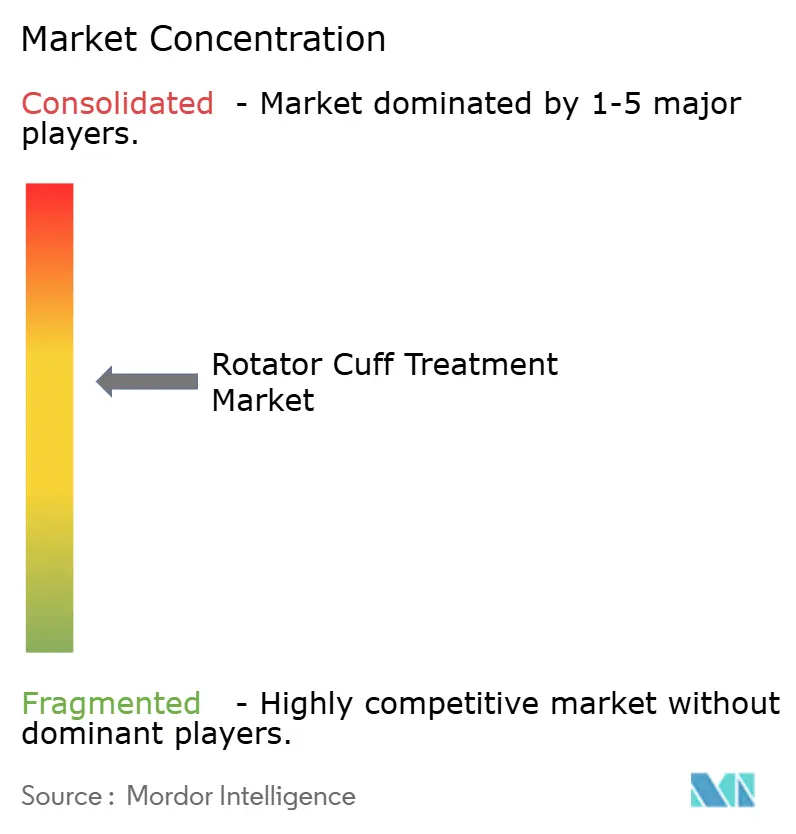

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento del Manguito Rotador por Mordor Intelligence

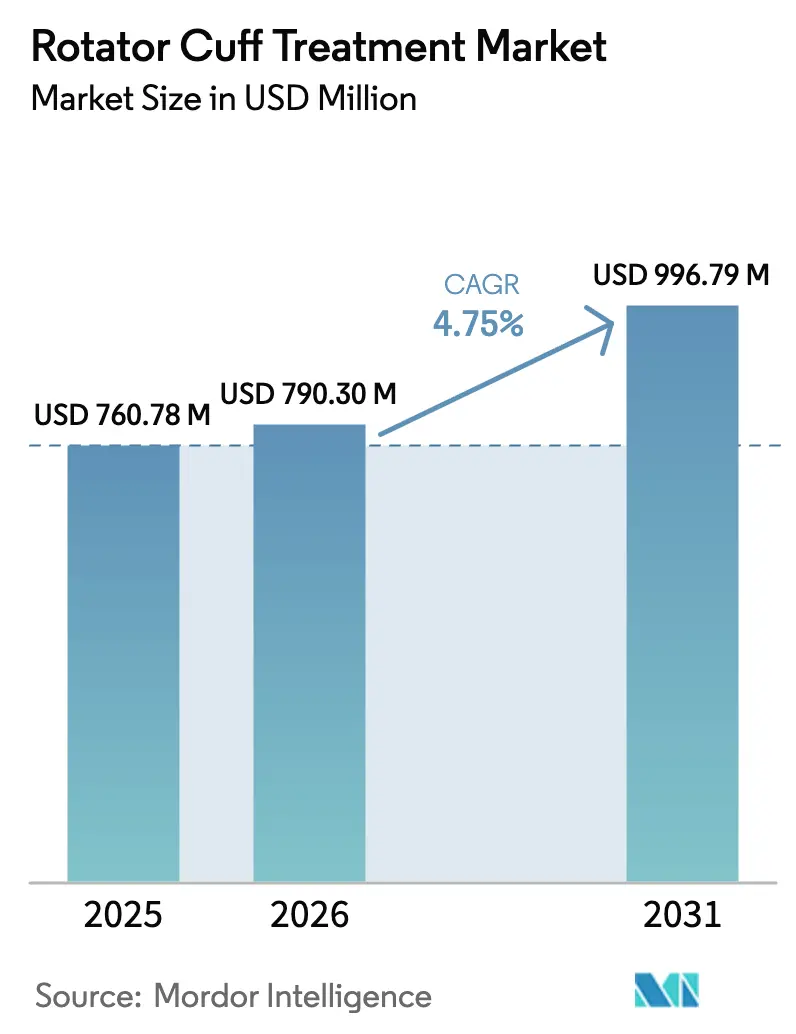

Se espera que el tamaño del Mercado de Tratamiento del Manguito Rotador crezca de USD 760,78 millones en 2025 a USD 790,30 millones en 2026 y se prevé que alcance USD 996,79 millones en 2031 a una CAGR del 4,75% durante 2026-2031.

Los sólidos volúmenes de procedimientos, la acelerada adopción de ortobiológicos y el cambio impulsado por los pagadores hacia la atención ambulatoria sustentan esta expansión sostenida. Los grandes fabricantes ortopédicos están agrupando anclajes, biológicos y sistemas de navegación para defender su cuota de mercado, mientras que los especialistas respaldados por capital de riesgo persiguen técnicas de reparación sin anclaje que prometen menores costos de implantes y una recuperación más rápida. La actualización de pagos de Medicare para 2025 elevó las tarifas de los centros de cirugía ambulatoria (ASC) para la reparación artroscópica del manguito en un 3,2%, ampliando el atractivo económico de los modelos de alta el mismo día y comprimiendo los volúmenes hospitalarios. Al mismo tiempo, la Administración de Alimentos y Medicamentos de los Estados Unidos autorizó 14 nuevos dispositivos de anclaje de sutura y parche biológico en 2024, lo que señala la confianza regulatoria en las tecnologías de fijación sin nudos y de aumento alogénico que acortan el tiempo operatorio y refuerzan la integridad de la reparación.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Autorizaciones FDA 510(k) para Dispositivos Ortopédicos, 2024," fda.gov

Conclusiones Clave del Informe

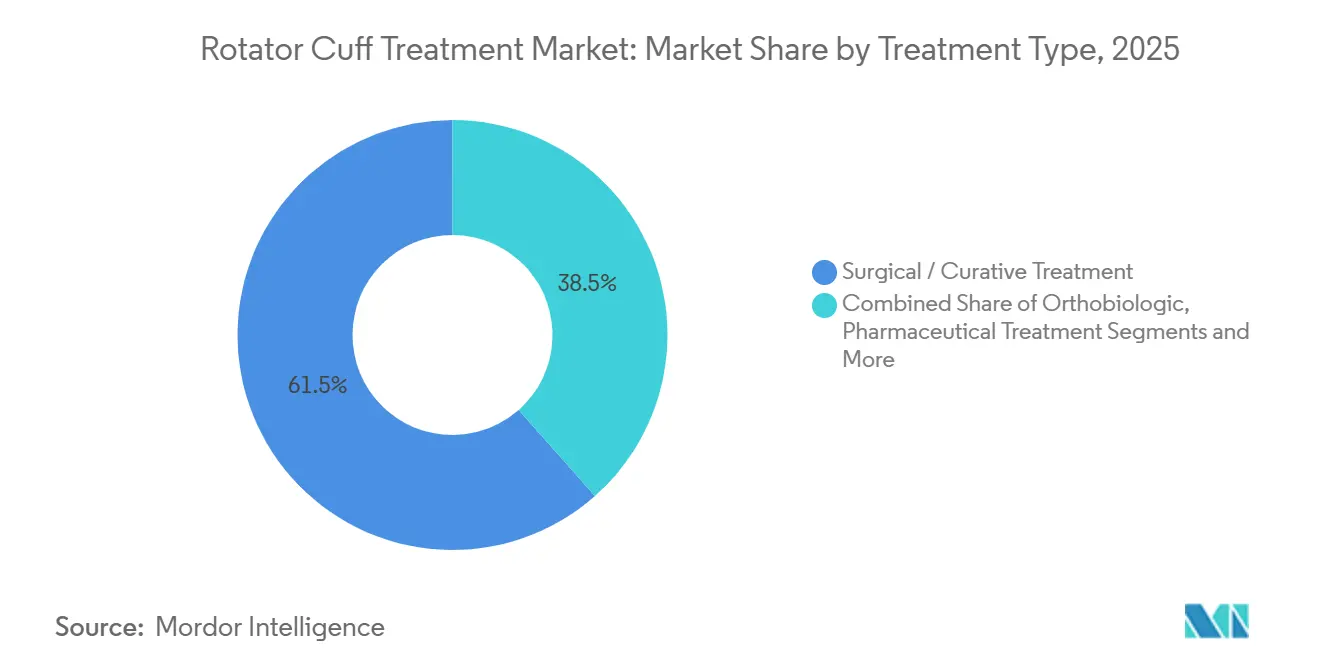

- Por tipo de tratamiento, las soluciones quirúrgicas y curativas representaron el 61,53% de la participación del mercado de tratamiento del manguito rotador en 2025, mientras que se proyecta que los ortobiológicos crecerán a una CAGR del 8,36% hasta 2031.

- Por tipo de producto, los implantes y dispositivos de fijación representaron el 39,46% del tamaño del mercado de tratamiento del manguito rotador en 2025, mientras que los parches y mallas biológicas representan la categoría de producto de más rápido crecimiento con una CAGR del 9,24% hasta 2031.

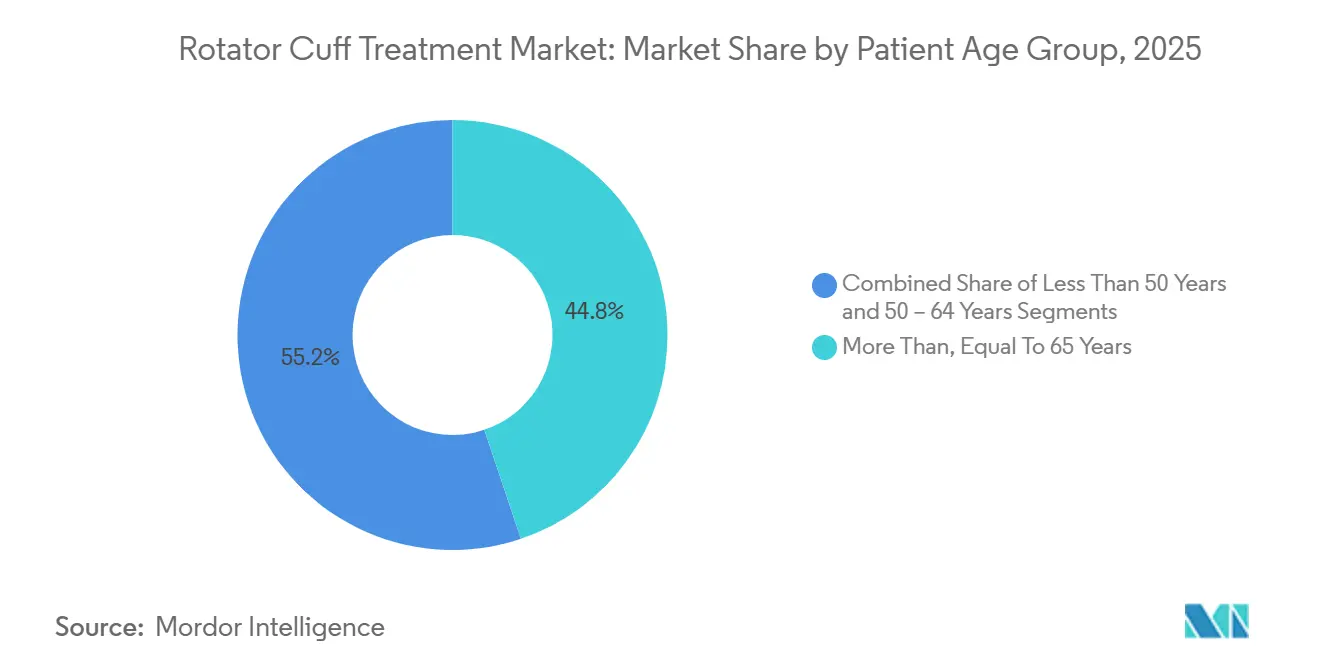

- Por grupo de edad del paciente, los pacientes de 65 años o más representaron el 44,84% de los procedimientos de 2025, aunque el grupo menor de 50 años se expande más rápidamente con una CAGR del 7,35% hasta 2031.

- Por indicación, la degeneración relacionada con la edad representó el 46,24% de los ingresos en 2025, mientras que se prevé que las lesiones deportivas avancen a una CAGR del 6,24% durante 2026-2031.

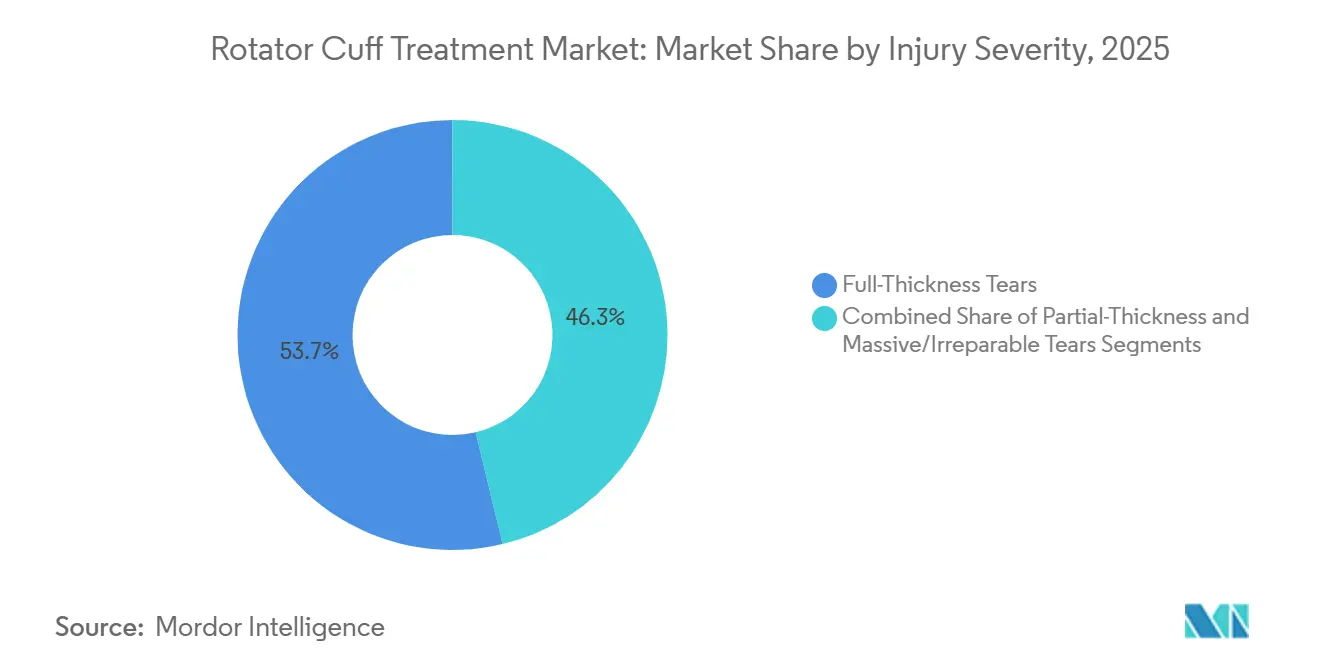

- Por Gravedad de la Lesión, las roturas de espesor completo capturaron el 53,73% de los casos en 2025, pero se prevé que las roturas masivas e irreparables aumenten a una CAGR del 8,43%, remodelando la demanda de dispositivos hacia la artroplastia de hombro inversa y el aumento biológico.

- Por usuario final, los hospitales generaron el 63,62% de los ingresos por usuario final en 2025; los centros de cirugía ambulatoria constituyen el canal de más rápido crecimiento con una CAGR del 6,61% hasta 2031, a medida que los pagadores dirigen el volumen hacia entornos ambulatorios de menor costo.

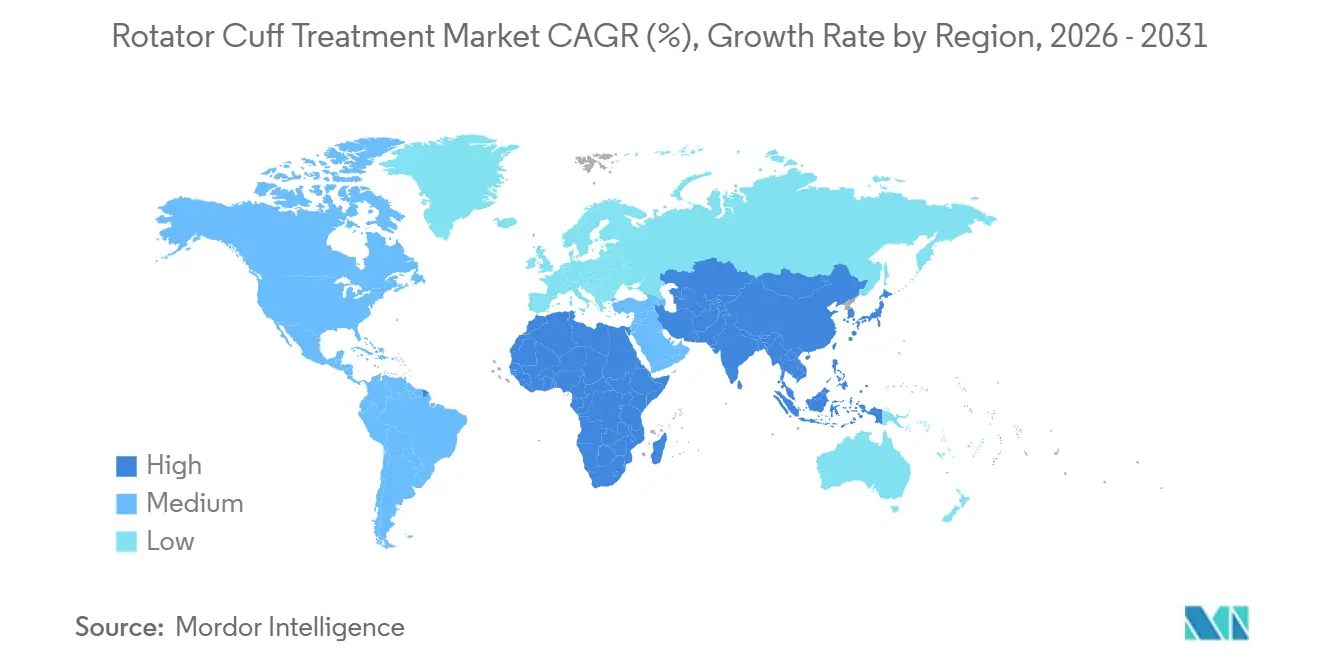

- Por geografía, América del Norte lideró con una participación del 39,54% en 2025, mientras que Asia-Pacífico está preparada para la expansión regional más rápida, creciendo a una CAGR del 6,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento del Manguito Rotador

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Lesiones de Hombro Relacionadas con el Deporte y el Trabajo | +1.2% | Global, mayor en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Envejecimiento de la Población que Impulsa las Roturas Degenerativas | +1.5% | América del Norte, Europa, Japón, China | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Cirugía Mínimamente Invasiva y Robótica | +0.9% | América del Norte, Europa; expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Adopción de Ortobiológicos y Terapias Regenerativas | +1.3% | América del Norte, Europa; emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Desplazamiento hacia Centros de Cirugía Ambulatoria que Impulsa los Volúmenes de Procedimientos | +0.8% | América del Norte dominante; Europa y CCG en etapa temprana | Corto plazo (≤ 2 años) |

| Actualizaciones de Reembolso que Favorecen las Reparaciones Ambulatorias del Manguito | +0.7% | América del Norte; mercados europeos selectivos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Lesiones de Hombro Relacionadas con el Deporte y el Trabajo

La participación en deportes de lanzamiento y las ocupaciones de trabajo manual están elevando las tasas de lesión del manguito rotador entre adultos en edad laboral, revirtiendo la percepción de que las roturas se limitan a cohortes de mayor edad. La Oficina de Estadísticas Laborales de los Estados Unidos registró 142.000 reclamaciones de compensación laboral relacionadas con el hombro en 2024, un salto del 9% respecto a 2023, con la construcción, el almacenamiento y la atención sanitaria representando el 61% de los casos.[2]Oficina de Estadísticas Laborales de los Estados Unidos, "Lesiones Ocupacionales de Hombro, 2024," bls.gov Los atletas recreativos de entre 35 y 50 años presentan roturas de espesor parcial con una frecuencia un 23% mayor que hace una década, impulsadas por el CrossFit, el pádel y las carreras de obstáculos.[3]S. Martinez, "Epidemiología de las Roturas del Manguito Rotador Relacionadas con el Deporte, 2019-2024," American Journal of Sports Medicine, journals.sagepub.com La intervención quirúrgica temprana preserva la productividad y el rendimiento deportivo, comprimiendo el plazo diagnóstico-reparación y ampliando el grupo de candidatos para la reparación mínimamente invasiva. Los esfuerzos de prevención de los empleadores van a la zaga del ritmo de las lesiones, lo que garantiza volúmenes de procedimientos sostenidos a pesar de la disminución del reembolso por caso.

Envejecimiento de la Población que Impulsa las Roturas Degenerativas

El envejecimiento global es el viento de cola estructural más duradero. Las personas mayores de 65 años ya representan el 44,84% de los procedimientos, y las proyecciones de las Naciones Unidas muestran que esa cohorte se duplicará hasta alcanzar los 1.600 millones en 2050. Las roturas degenerativas a menudo progresan silenciosamente hasta que la debilidad obliga a la evaluación clínica, generando un acumulado de casos latentes listos para convertirse a medida que se amplía el acceso a las imágenes diagnósticas. Japón registró un aumento del 12% en artroscopias de hombro en pacientes mayores de 70 años durante 2025, resultado de la ampliación de la cobertura ambulatoria y el deseo de los adultos mayores de mantener su independencia. La artroplastia de hombro inversa se ha convertido en la opción de rescate predeterminada para las roturas masivas irreparables, superando a la hemiartroplastia debido a sus superiores puntuaciones funcionales.

Avances Tecnológicos en Cirugía Mínimamente Invasiva y Robótica

Las plataformas de asistencia robótica están estandarizando la colocación de anclajes, reduciendo las curvas de aprendizaje y acortando el tiempo en quirófano. El sistema Mako de Stryker obtuvo la autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos para la artroscopia de hombro en 2024. Un ensayo multicéntrico de 2025 registró una reducción de 14 minutos en el tiempo operatorio medio y una disminución del 38% en la exposición a fluoroscopia con asistencia robótica en comparación con las técnicas convencionales. Los dispositivos de reparación sin anclaje y la navegación de realidad aumentada resultan atractivos para las regiones sensibles al precio al eliminar los implantes metálicos y reducir la exposición a la radiación, respectivamente, ampliando el acceso a la reparación avanzada fuera de los centros terciarios.

Creciente Adopción de Ortobiológicos y Terapias Regenerativas

El plasma rico en plaquetas, los concentrados de células madre y las matrices dérmicas acelulares están pasando de un estatus experimental a ser complementos de rutina para las roturas grandes y masivas. Un ensayo aleatorizado publicado en The Lancet en 2024 mostró una reducción del 42% en la incidencia de re-rotura a los 24 meses cuando las reparaciones se aumentaron con matriz dérmica acelular. El código adicional de Medicare de enero de 2025 reembolsa USD 850 adicionales por caso con aumento biológico, legitimando la adopción en entornos de centros de cirugía ambulatoria. Los productos de plasma rico en plaquetas alogénico reducen aún más el tiempo en quirófano al eliminar la centrifugación, lo que resulta atractivo para los centros de alto volumen que lidian con agendas ajustadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Implantes y Biológicos Avanzados | -0.8% | Global; agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Riesgo de Re-rotura y Resultados Quirúrgicos Variables | -0.6% | Global; pronunciado en roturas masivas | Mediano plazo (2-4 años) |

| Estrictas Vías EU-MDR / FDA para Nuevos Biológicos | -0.5% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Brechas en las Habilidades de los Cirujanos en Mercados Emergentes | -0.4% | Asia-Pacífico, Oriente Medio, América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Implantes y Biológicos Avanzados

Las matrices dérmicas acelulares cuestan entre USD 2.500 y 4.500, mientras que los kits de plasma rico en plaquetas añaden entre USD 800 y 1.200 por caso, superando el complemento de USD 850 de Medicare, especialmente en mercados sensibles al precio. Los pacientes chinos e indios, que pagan entre el 40% y el 60% de las facturas ortopédicas de su propio bolsillo, a menudo retrasan la cirugía o eligen opciones solo con sutura. Los contratos basados en valor en los Estados Unidos intensifican el escrutinio; el 68% de los cirujanos reportan presión para justificar el uso de biológicos con datos de resultados.

Riesgo de Re-rotura y Resultados Quirúrgicos Variables

El metaanálisis sitúa las tasas de re-rotura en el 11% para las roturas pequeñas y hasta el 40% para las lesiones masivas. La revisión duplica el costo total del episodio bajo pagos agrupados, lo que lleva a aseguradoras como Cigna a excluir a los proveedores con estadísticas de re-rotura atípicas. El aumento biológico reduce la variabilidad, pero aún no ha eliminado los fracasos de alto riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Los Biológicos Reconfiguran los Estándares Quirúrgicos

Los ortobiológicos se expanden a una CAGR del 8,36% hasta 2031. Las reparaciones quirúrgicas aún representaron el 61,53% de los ingresos de 2025, aunque el tamaño del mercado de tratamiento del manguito rotador vinculado al plasma rico en plaquetas, los andamiajes de células madre y las matrices dérmicas acelulares está aumentando de manera constante. Los cirujanos ahora integran el aumento biológico en las reparaciones de roturas grandes y masivas para reducir el riesgo de re-rotura, comprimiendo los márgenes de solo anclaje e impulsando a los proveedores establecidos a diversificarse hacia la ingeniería de tejidos. La fisioterapia y los regímenes paliativos siguen siendo de primera línea para las roturas parciales y los adultos mayores de baja demanda, mientras que las inyecciones repetidas de corticosteroides enfrentan restricciones debido a la documentada degeneración del tendón y las elevadas tasas de fracaso.

La adopción de biológicos coexiste con un sólido pipeline de implantes de artroplastia inversa sin vástago dirigidos a la patología masiva irreparable. El registro de la Sociedad Americana de Cirujanos de Hombro y Codo cita un aumento anual del 19% en los procedimientos inversos durante 2024-2025. Los programas preventivos y el fortalecimiento excéntrico ralentizan la degeneración temprana, pero rara vez evitan la cirugía una vez que se instala el deterioro funcional. En consecuencia, el mercado de tratamiento del manguito rotador mantiene una doble trayectoria: artroscopia electiva reforzada con biológicos para las roturas reparables y artroplastia para los casos de rescate.

Por Tipo de Producto: Los Parches Biológicos Superan a los Anclajes Tradicionales

Los parches y mallas biológicas avanzan a una CAGR del 9,24%, el ritmo más rápido entre las categorías de productos. En contraste, los implantes y dispositivos de fijación representaron el 39,46% de los ingresos de 2025, pero están madurando a medida que las presiones de los pagos agrupados limitan el número de anclajes. Los sistemas sin nudos se venden a entre USD 450 y 650 cada uno, más que los anclajes convencionales, aunque los centros de cirugía ambulatoria absorben la prima a cambio de una rotación más rápida en el quirófano. Las plataformas de imagen y navegación, como la suite de artroscopia de realidad aumentada de Stryker de 2024, reducen la colocación incorrecta de anclajes en un 22% y respaldan precios premium.

La Academia Americana de Cirujanos Ortopédicos degradó las inyecciones de corticosteroides para candidatos quirúrgicos en 2025. Esta guía reduce el subsegmento de fármacos y redirige el capital hacia andamiajes regenerativos. Los aloinjertos de procesamiento mínimo retienen el 68% de los factores de crecimiento nativos frente al 12% de las alternativas altamente reticuladas, acelerando la integración del tendón. A medida que los pagadores exigen datos de resultados, los proveedores enfatizan la resistencia biomecánica y los perfiles de cicatrización para justificar los precios premium.

Por Grupo de Edad del Paciente: Las Cohortes Más Jóvenes Impulsan el Crecimiento del Volumen

Los pacientes menores de 50 años se expanden a una CAGR del 7,35% hasta 2031, dinamizando la demanda de biológicos avanzados y vías de rehabilitación rápida. Los adultos mayores de 65 años aún mantienen una participación del 44,84%, aunque el crecimiento se modera a medida que la artroplastia inversa reemplaza múltiples intentos de reparación. El éxito de la cicatrización entre los pacientes de 55 a 64 años iguala al de las cohortes más jóvenes cuando se aumenta con matriz dérmica acelular. Los pacientes más jóvenes muestran una mayor propensión a pagar de su propio bolsillo por mejoras biológicas, impulsando a los fabricantes hacia estrategias de segmentación premium.

Las preferencias generacionales orientan la combinación tecnológica: los atletas más jóvenes insisten en enfoques mínimamente invasivos y alta el mismo día, mientras que los adultos mayores valoran el alivio del dolor y la independencia. Los cirujanos adaptan la densidad de implantes, la intensidad de la rehabilitación y el uso de biológicos en consecuencia, reforzando la segmentación por edad en todo el mercado de tratamiento del manguito rotador.

Por Indicación: Las Lesiones Deportivas Ganan Participación

Las lesiones deportivas están creciendo a una CAGR del 6,24%, erosionando el dominio del 46,24% de la degeneración relacionada con la edad. El pádel, el CrossFit y las carreras de obstáculos impulsaron un salto del 34% en las roturas relacionadas con el deporte entre 2019 y 2024. Estos pacientes toleran una rehabilitación agresiva y favorecen el aumento biológico, con el 58% de las reparaciones relacionadas con el deporte en menores de 50 años recibiendo plasma rico en plaquetas o matriz dérmica frente al 31% en los casos degenerativos. Las roturas traumáticas siguen siendo menores en volumen, pero impulsan reconstrucciones complejas que agrupan implantes, biológicos y navegación.

Los casos relacionados con la edad progresan a través de una atención escalonada: terapia, inyecciones y luego cirugía. Por el contrario, las lesiones deportivas avanzan rápidamente hacia la artroscopia, manteniendo una alta utilización de dispositivos. Por lo tanto, los fabricantes de dispositivos diferencian los paquetes de evidencia y las narrativas de marketing por indicación, fragmentando aún más el panorama de la participación del mercado de tratamiento del manguito rotador.

Por Gravedad de la Lesión: Las Roturas Masivas Demandan Soluciones Premium

Las roturas masivas e irreparables están creciendo a un ritmo anual del 8,43%. El análisis de elementos finitos muestra concentraciones de tensión que superan los umbrales de los anclajes convencionales cuando las roturas superan los 4 cm, lo que impulsa el aumento biológico o la conversión a artroplastia de hombro inversa. Las roturas de espesor completo siguen siendo el motor de volumen, capturando el 53,73% de la participación en 2025. Las roturas de espesor parcial se manejan de manera más conservadora, reduciendo los volúmenes quirúrgicos.

Los sistemas inversos sin vástago, como el Equinoxe de Exactech, alcanzaron una penetración del 14% en el mercado estadounidense en el primer trimestre de 2024, preservando el stock óseo para futuras revisiones. La reconstrucción de la cápsula superior mediante autoinjerto de fascia lata está emergiendo como un puente para pacientes más jóvenes con tendones irreparables, ampliando aún más el nicho de biológicos premium.

Por Usuario Final: Los Centros Ambulatorios Capturan el Desplazamiento hacia la Atención Ambulatoria

Los centros de cirugía ambulatoria están creciendo a una CAGR del 6,61%. Aunque los hospitales aún representaron el 63,62% de los ingresos de 2025, Medicare paga USD 4.820 por el CPT 29827 en centros de cirugía ambulatoria frente a USD 7.340 en departamentos hospitalarios ambulatorios, una diferencia del 34% que incentiva la migración. La política de penalización de Anthem por sí sola redirigió 12.000 casos de California a centros de cirugía ambulatoria en 2024.

Las clínicas de propiedad médica invierten en resonancia magnética en el punto de atención para asegurar los ingresos por imagen, mientras que las empresas de atención domiciliaria agrupan sensores portátiles y telerehabilitación para gestionar la recuperación postaguda. Los fabricantes responden con equipos de ventas y modelos de precios específicos por canal, reforzando la fragmentación en el mercado de tratamiento del manguito rotador.

Análisis Geográfico

América del Norte generó el 39,54% de los ingresos de 2025, anclada en aproximadamente 450.000 reparaciones anuales del manguito y políticas de pagadores que recompensan la artroscopia ambulatoria con aumento biológico. Las restricciones del sistema de pagador único de Canadá prolongan las listas de espera, pero los viajes transfronterizos a centros estadounidenses y el aumento del seguro complementario mitigan la fuga. Los proveedores mexicanos atraen a pacientes estadounidenses que pagan de su propio bolsillo con precios de paquetes entre un 40% y un 60% más bajos, aunque el seguimiento inconsistente frena la adopción generalizada.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,22%. China registró un aumento del 17% en artroscopias de hombro en 2025. Los cirujanos indios citan el costo de los dispositivos como la principal barrera, lo que impulsa el desarrollo de sistemas de anclaje nacionales con precios de entre USD 80 y 120. Las estrictas revisiones de la Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón retrasan los lanzamientos de alta tecnología entre 18 y 24 meses, favoreciendo a los proveedores establecidos. Corea del Sur y Tailandia capturan flujos de turismo médico, con el Hospital Bumrungrad de Bangkok registrando un aumento del 22% en casos de hombro de pacientes de Oriente Medio y Australia en 2024.

Europa enfrenta fricciones del Reglamento de Dispositivos Médicos que extienden el marcado CE para nuevos biológicos hasta 18 meses. Alemania, Francia y el Reino Unido representan el 55% de los ingresos regionales. Las listas de espera del Servicio Nacional de Salud que superan los 12-18 meses catalizaron un aumento del 19% en los procedimientos privados de hombro en 2024. El sur de Europa va a la zaga en volumen per cápita, pero aprovecha el turismo médico para mitigar los déficits internos. Los países del CCG lideran la adopción en Oriente Medio gracias a los altos ingresos y a los cirujanos formados en Occidente, mientras que América del Sur sigue obstaculizada por la volatilidad macroeconómica a pesar del crecimiento de nicho en Brasil y Argentina.

Panorama Competitivo

Los principales proveedores incluyen Arthrex, Stryker, Smith & Nephew, Zimmer Biomet y Johnson and Johnson, lo que indica una concentración moderada. Las estrategias de integración defensiva agrupan anclajes, biológicos, instrumentos y navegación para asegurar contratos de proveedor único con los centros de cirugía ambulatoria. La adquisición de SERF por parte de Stryker en 2024 añadió anclajes sin nudos propietarios y dispositivos de radiofrecuencia que desafían la suite FiberTak de Arthrex. Smith & Nephew adquirió el sistema RCR de Integrity Orthopaedics por USD 225 millones en enero de 2026, reforzando su franquicia de injertos biológicos.

Los disruptores apuntan a espacios en blanco: Embody recaudó USD 45 millones en 2024 para comercializar un andamiaje de colágeno reabsorbible. Parcus Medical obtuvo la autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos para un anclaje sin nudos que supera en precio a los proveedores establecidos en un 30% mientras iguala la resistencia al arranque. Las solicitudes de patentes se concentran en torno a la descelularización de tejidos y la retención de factores de crecimiento, con Organogenesis, Integra LifeSciences y Anika Therapeutics defendiendo barreras de propiedad intelectual que dictan la resistencia mecánica y la velocidad de cicatrización.

La agilidad regulatoria es una ventaja; los proveedores establecidos explotan las vías 510(k) establecidas para renovar las líneas de productos rápidamente, mientras que las terapias celulares nacientes enfrentan ciclos de revisión prolongados. A medida que las compras basadas en resultados ganan terreno, los datos sobre la supervivencia libre de re-rotura y la recuperación funcional eclipsan las características incrementales de los implantes como base principal de diferenciación en el mercado de tratamiento del manguito rotador.

Líderes de la Industria del Tratamiento del Manguito Rotador

Arthrex, Inc.

Smith & Nephew plc

Johnson & Johnson (DePuy Mitek)

Stryker

Zimmer Biomet

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Arcuro Medical completó los primeros casos de su sistema SuperBall-RC y publicó documentos técnicos de respaldo.

- Febrero de 2026: JUST Medical Devices recibió la aprobación de la Administración Nacional de Productos Médicos de China para el Sistema de Hombro Inverso Ossenhan, ampliando la línea de implantes de alta gama de la empresa.

- Enero de 2026: Smith & Nephew acordó adquirir Integrity Orthopaedics por USD 225 millones, añadiendo una plataforma de reparación del manguito rotador diseñada para reducir las tasas de re-rotura.

Alcance del Informe Global del Mercado de Tratamiento del Manguito Rotador

Según el alcance del informe, el manguito rotador comprende los músculos y tendones que mantienen la cabeza del hueso del brazo superior (húmero) en la cavidad del hombro. Las lesiones comunes del manguito rotador son las roturas del manguito rotador, la tendinitis, la bursitis y las lesiones degenerativas.

El Informe del Mercado de Tratamiento del Manguito Rotador está segmentado por Tipo de Tratamiento, Tipo de Producto, Edad del Paciente, Indicación, Gravedad de la Lesión, Usuario Final y Geografía. Por Tipo de Tratamiento, el mercado se segmenta en tratamientos Quirúrgico, Fisioterapia, Preventivo, Ortobiológicos y Farmacéutico. Por Tipo de Producto, el mercado se segmenta en Implantes, Instrumentos, Equipos de Rehabilitación, Sistemas de Imagen y Fármacos. Por Edad del Paciente, el mercado se segmenta en <50 Años, 50–64 Años y ≥65 Años. Por Indicación, el mercado se segmenta en lesiones Deportivas, Relacionadas con la Edad y Traumáticas. Por Gravedad de la Lesión, el mercado se segmenta en Roturas Parciales, Roturas Completas y Roturas Masivas. Por Usuario Final, el mercado se segmenta en Hospitales, Centros de Cirugía Ambulatoria, Clínicas y Atención Domiciliaria. Por Geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Tratamiento Quirúrgico / Curativo | Reparación Artroscópica | |

| Reparación Abierta | ||

| Reparación Mini-abierta | ||

| Artroplastia de Hombro | Artroplastia de Hombro Inversa | |

| Artroplastia de Hombro sin Vástago | ||

| Tratamiento Fisioterapéutico / Paliativo | ||

| Manejo Preventivo / Conservador | ||

| Ortobiológicos | Terapia con Plasma Rico en Plaquetas y Factores de Crecimiento | |

| Terapia con Células Madre | ||

| Mallas y Parches Biológicos | ||

| Tratamiento Farmacéutico | Antiinflamatorios No Esteroideos | |

| Inyecciones de Corticosteroides | ||

| Implantes y Dispositivos de Fijación | Anclajes de Sutura |

| Sistemas de Fijación sin Nudos | |

| Parches y Mallas Biológicas | |

| Injertos y Andamiajes de Tendón | |

| Instrumentos Quirúrgicos y Sistemas de Potencia | |

| Equipos de Rehabilitación | Dispositivos de Fisioterapia |

| Ortesis y Soportes | |

| Sistemas de Imagen y Navegación | |

| Fármacos | |

| Otros |

| < 50 Años |

| 50 – 64 Años |

| ≥ 65 Años |

| Lesiones Relacionadas con el Deporte |

| Degeneración Relacionada con la Edad |

| Lesiones Traumáticas |

| Roturas de Espesor Parcial |

| Roturas de Espesor Completo |

| Roturas Masivas / Irreparables |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Ortopédicas y Consultorios Médicos |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Tratamiento Quirúrgico / Curativo | Reparación Artroscópica | |

| Reparación Abierta | |||

| Reparación Mini-abierta | |||

| Artroplastia de Hombro | Artroplastia de Hombro Inversa | ||

| Artroplastia de Hombro sin Vástago | |||

| Tratamiento Fisioterapéutico / Paliativo | |||

| Manejo Preventivo / Conservador | |||

| Ortobiológicos | Terapia con Plasma Rico en Plaquetas y Factores de Crecimiento | ||

| Terapia con Células Madre | |||

| Mallas y Parches Biológicos | |||

| Tratamiento Farmacéutico | Antiinflamatorios No Esteroideos | ||

| Inyecciones de Corticosteroides | |||

| Por Tipo de Producto | Implantes y Dispositivos de Fijación | Anclajes de Sutura | |

| Sistemas de Fijación sin Nudos | |||

| Parches y Mallas Biológicas | |||

| Injertos y Andamiajes de Tendón | |||

| Instrumentos Quirúrgicos y Sistemas de Potencia | |||

| Equipos de Rehabilitación | Dispositivos de Fisioterapia | ||

| Ortesis y Soportes | |||

| Sistemas de Imagen y Navegación | |||

| Fármacos | |||

| Otros | |||

| Por Grupo de Edad del Paciente | < 50 Años | ||

| 50 – 64 Años | |||

| ≥ 65 Años | |||

| Por Indicación | Lesiones Relacionadas con el Deporte | ||

| Degeneración Relacionada con la Edad | |||

| Lesiones Traumáticas | |||

| Por Gravedad de la Lesión | Roturas de Espesor Parcial | ||

| Roturas de Espesor Completo | |||

| Roturas Masivas / Irreparables | |||

| Por Usuario Final | Hospitales | ||

| Centros de Cirugía Ambulatoria | |||

| Clínicas Ortopédicas y Consultorios Médicos | |||

| Entornos de Atención Domiciliaria | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | CCG | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de tratamiento del manguito rotador para 2031?

Se proyecta que alcanzará USD 996,79 millones en 2031 a una CAGR del 4,75% durante 2026-2031.

¿Qué región está creciendo más rápido en procedimientos del manguito rotador?

Asia-Pacífico lidera con una CAGR del 6,22% impulsada por los crecientes volúmenes de China e India.

¿Cómo están afectando los centros de cirugía ambulatoria a la economía de los procedimientos?

Los centros de cirugía ambulatoria capturan volúmenes crecientes debido a las tarifas de Medicare un 3,2% más altas y a las tarifas de instalación más bajas que los hospitales, reduciendo los costos totales del episodio.

¿Por qué están ganando terreno los ortobiológicos?

La evidencia de Nivel I muestra que las matrices dérmicas acelulares reducen el riesgo de re-rotura en un 42%, y Medicare reembolsa USD 850 adicionales por caso con aumento.

¿Qué desafíos obstaculizan la comercialización de parches biológicos en Europa?

La reclasificación del Reglamento de Dispositivos Médicos de la Unión Europea a Clase III añade entre 14 y 18 meses y costos de cumplimiento de varios millones de euros, retrasando los lanzamientos.

¿Qué grupo de pacientes impulsa el mayor crecimiento?

Los pacientes menores de 50 años se expanden a un ritmo anual del 7,35% gracias a las lesiones deportivas y la disposición a adoptar biológicos premium.

Última actualización de la página el: