Tamaño y Participación del Mercado de Tendones y Ligamentos Artificiales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

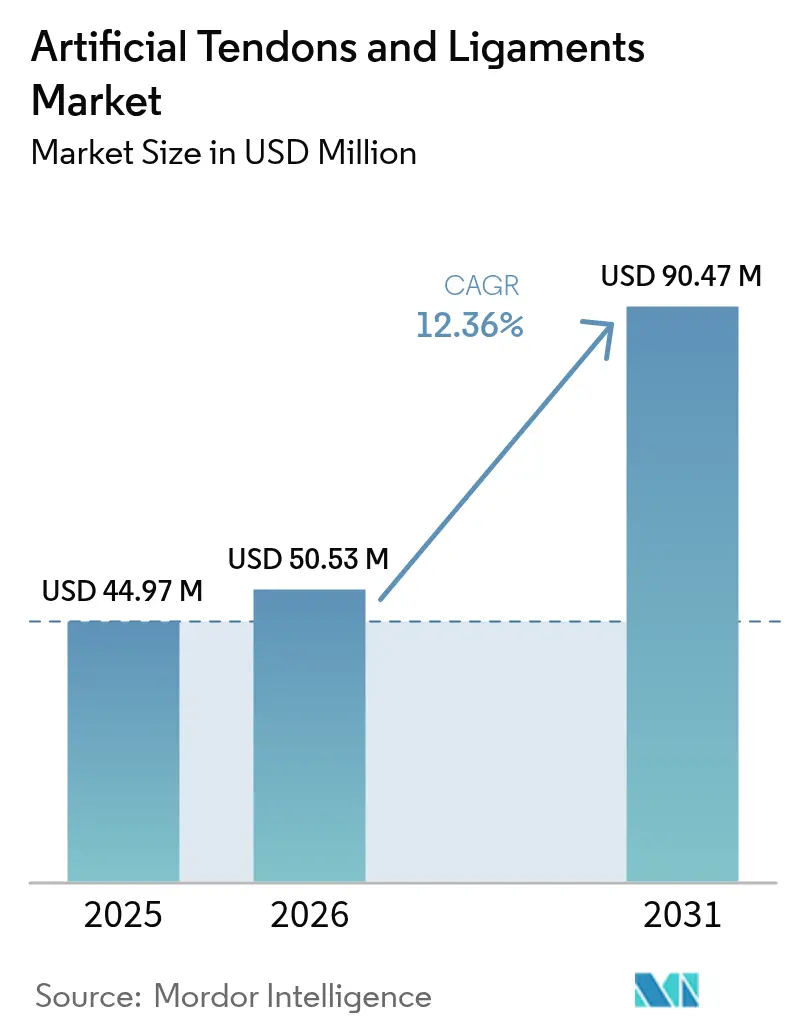

| Tamaño del Mercado (2026) | 50.53 Millones de dólares |

| Tamaño del Mercado (2031) | 90.47 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

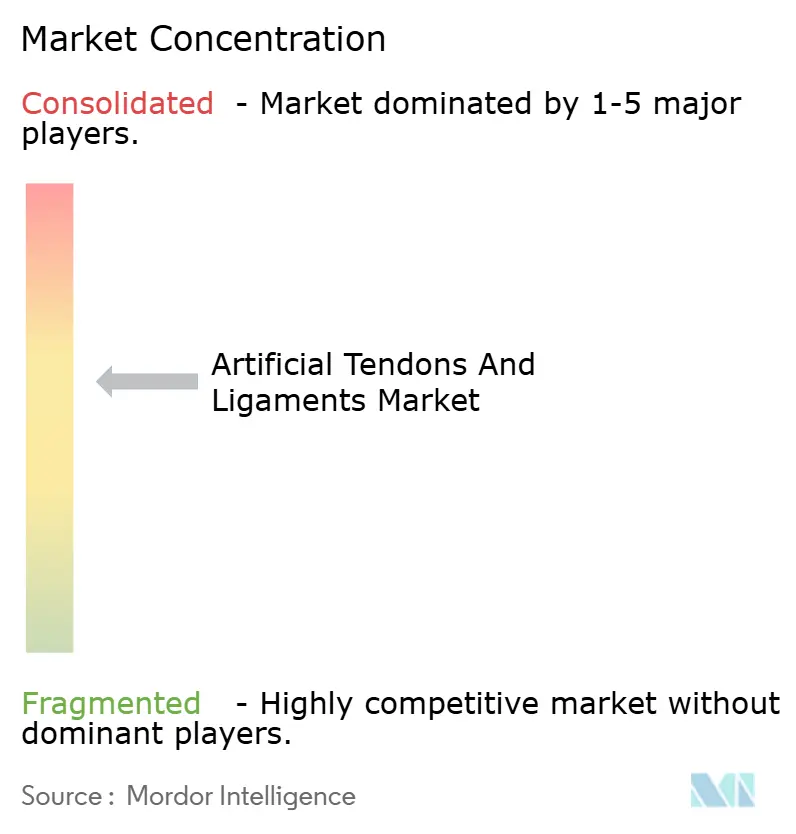

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tendones y Ligamentos Artificiales por Mordor Intelligence

El tamaño del mercado de tendones y ligamentos artificiales en 2026 se estima en USD 50,53 millones, creciendo desde el valor de 2025 de USD 44,97 millones con proyecciones para 2031 que muestran USD 90,47 millones, creciendo a una CAGR del 12,36% durante 2026-2031. El aumento de los traumatismos ligamentosos relacionados con el deporte, el cambio hacia técnicas mínimamente invasivas y el rápido crecimiento de la cirugía ambulatoria refuerzan la demanda. Europa mantiene el liderazgo con una participación de ingresos del 38%, mientras que Asia-Pacífico registra la CAGR más rápida del 13,1% a medida que aumenta la participación deportiva regional. Las lesiones de rodilla dominan el volumen con una participación del 58%, aunque los procedimientos de pie y tobillo se aceleran al 13,8%. La intensidad competitiva se centra en los sistemas sintéticos PET-LARS, pero los andamiajes híbridos impresos en 3D —que se expanden un 17,2%— señalan un giro tecnológico. Los hospitales atienden la mayoría de los casos hoy en día, aunque los centros de cirugía ambulatoria amplían la capacidad ortopédica y representan el crecimiento más rápido por usuario final del mercado. Las adquisiciones estratégicas, como la compra de Artelon por parte de Stryker, subrayan la consolidación del sector y la búsqueda de biomateriales diferenciados.

Conclusiones Clave del Informe

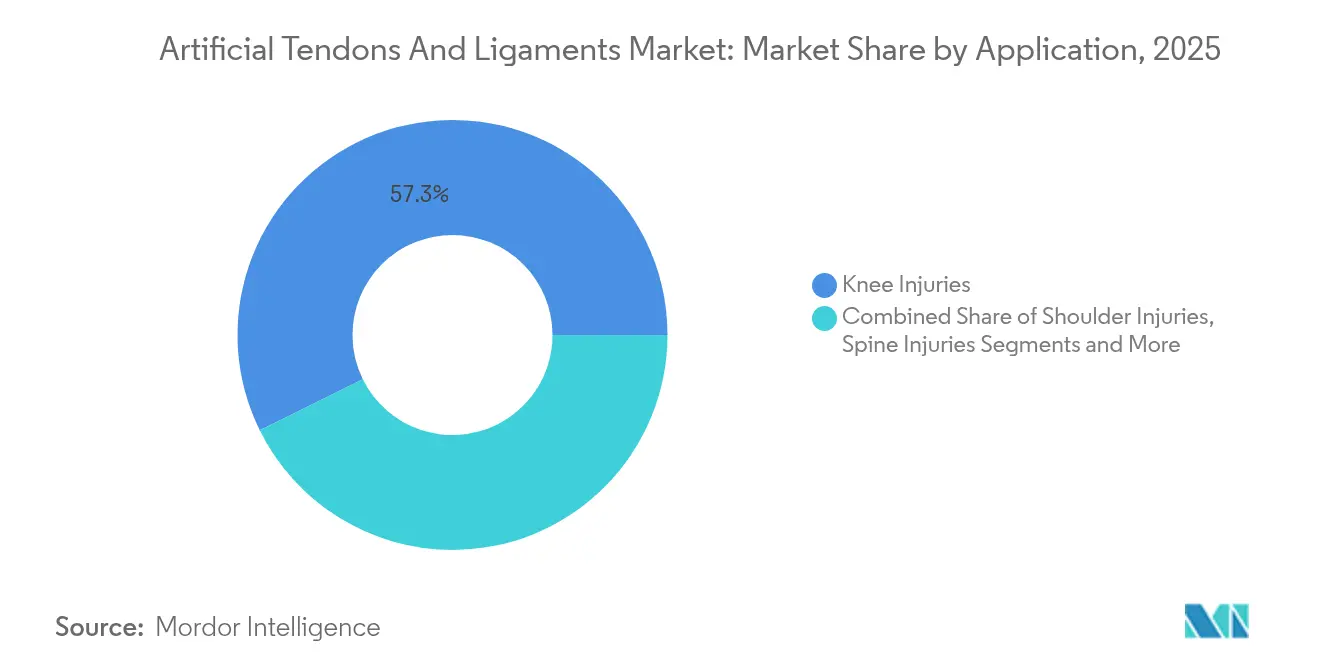

- Por aplicación, las lesiones de rodilla representaron el 57,30% de la participación del mercado de tendones y ligamentos artificiales en 2025; se prevé que el pie y el tobillo se expandan a una CAGR del 13,62% hasta 2031.

- Por tipo de implante, el PET-LARS sintético representó el 63,20% del tamaño del mercado de tendones y ligamentos artificiales en 2025, mientras que se proyecta que los andamiajes híbridos impresos en 3D crezcan a una CAGR del 16,85% hasta 2031.

- Por material, el PET mantuvo una participación de ingresos del 65,10% en 2025; se prevé que la seda registre una CAGR del 15,05% hasta 2031.

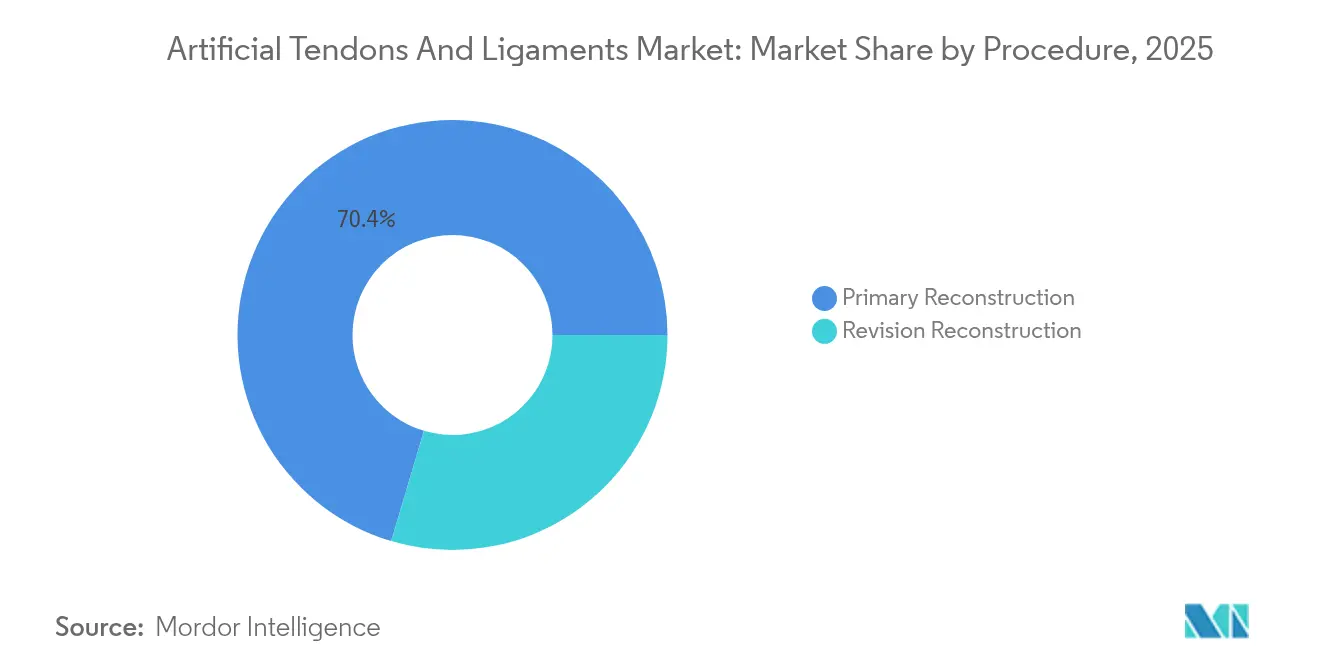

- Por procedimiento, la reconstrucción primaria representó el 70,40% del tamaño del mercado de tendones y ligamentos artificiales en 2025, mientras que la reconstrucción de revisión avanza a una CAGR del 13,67% hasta 2031.

- Por usuario final, los hospitales y centros ortopédicos especializados lideraron con una participación del 61,10% en 2025; los centros de cirugía ambulatoria registran la CAGR proyectada más alta del 13,54% hasta 2031.

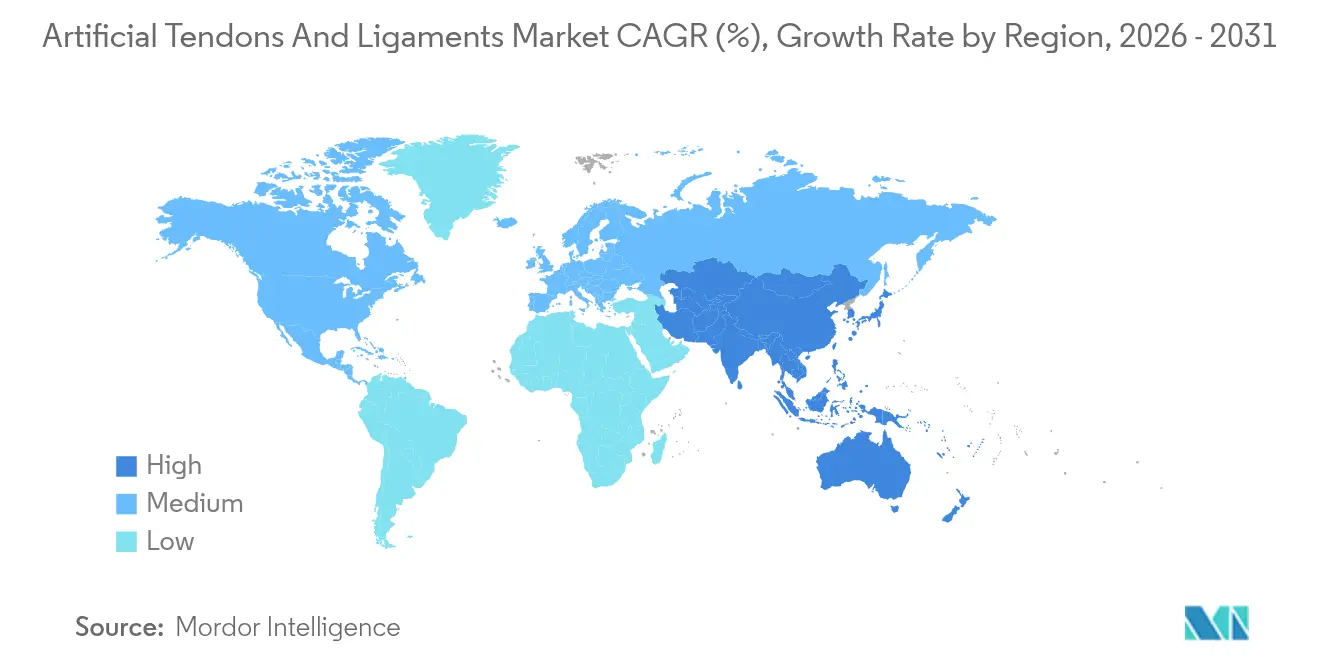

- Por geografía, Europa lideró con el 37,60% de los ingresos en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 12,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tendones y Ligamentos Artificiales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los traumatismos ligamentosos relacionados con el deporte | +3.2% | Global (América del Norte y Europa con mayor incidencia) | Corto plazo (≤ 2 años) |

| Preferencia por técnicas mínimamente invasivas | +2.8% | Global | Mediano plazo (2-4 años) |

| Expansión de la infraestructura de cirugía ortopédica ambulatoria | +1.9% | América del Norte, Europa, APAC desarrollado | Mediano plazo (2-4 años) |

| Acumulación de datos clínicos de próxima generación | +1.7% | Global | Mediano plazo (2-4 años) |

| Inversión de los fabricantes de equipos originales en bio-sintéticos híbridos | +2.5% | Global (ganancias tempranas en América del Norte y Europa) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia Global de Traumatismos Ligamentosos Relacionados con el Deporte

Las reconstrucciones de LCA alcanzan actualmente 400.000 anuales, lo que se traduce en 18 lesiones por cada 100.000 habitantes y una mayor incidencia entre los deportistas. La carga económica se extiende a la rehabilitación y las pérdidas de productividad, impulsando la demanda de soluciones que acorten los períodos de recuperación. América del Norte y Europa sienten la mayor tracción debido a la participación en deportes organizados y la cobertura de seguros que reembolsa la reconstrucción ligamentosa. Las ligas deportivas emergentes en Asia-Pacífico añaden nuevos volúmenes de procedimientos y crecimiento en mercados de acceso. En consecuencia, los hospitales y los centros de cirugía ambulatoria invierten en opciones avanzadas de injerto que ofrecen estabilidad mecánica inmediata y plazos más rápidos de retorno al juego.

Creciente Preferencia por Técnicas Mínimamente Invasivas

Los métodos artroscópicos constituyen actualmente más del 85% de las reconstrucciones ligamentosas[1]Li Ma et al., "Andamiajes de Fibroína de Seda para Ingeniería de Tejidos," Frontiers in Bioengineering and Biotechnology, frontiersin.org. La evidencia clínica de 2024 muestra puntuaciones funcionales más altas en los controles del primer y tercer mes cuando los tendones autólogos se aumentan con dispositivos LARS en comparación con las técnicas tradicionales. Los cirujanos prefieren los enfoques totalmente internos que reducen la alteración de los tejidos blandos, disminuyen el uso de narcóticos y permiten el alta el mismo día. Los fabricantes de dispositivos responden con injertos sintéticos más delgados y precargados, compatibles con la instrumentación de portal único, apoyando las tendencias procedimentales actuales en las redes de centros de cirugía ambulatoria de alto volumen.

Expansión de la Infraestructura de Cirugía Ortopédica Ambulatoria

El número de casos ortopédicos en centros de cirugía ambulatoria aumentó un 84% entre 2022 y 2023, y las proyecciones muestran que el 68% de los procedimientos ortopédicos se trasladarán a centros de cirugía ambulatoria a mediados de la década de 2020. El costo de la reconstrucción ligamentosa en centros de cirugía ambulatoria es entre un 35 y un 45% inferior al precio hospitalario, lo que atrae a los pagadores y a los empleadores autoasegurados. El CMS ha ampliado los códigos de cobertura para las reparaciones ligamentosas en centros de cirugía ambulatoria, acelerando aún más la migración de volumen. Los fabricantes que suministran kits de instrumentación desechables e implantes preesterilizados alineados con los flujos de trabajo de los centros de cirugía ambulatoria obtienen un espacio preferencial en los estantes y la fidelidad de los cirujanos.

Un metaanálisis de 2025 mostró que la aumentación sintética reduce la razón de probabilidades de re-ruptura a 0,17 y eleva la razón de probabilidades de retorno al deporte a 1,58 frente a los injertos convencionales. El sistema LARS reporta puntuaciones de Lysholm de 90,61 y bajas tasas de fracaso del 3,8% en pacientes de mediana edad. Los implantes BEAR aprobados por la FDA han tratado a más de 4.000 pacientes desde 2020, con datos de registro que confirman resultados favorables. Dicha evidencia mitiga el escepticismo de décadas y abre vías de reembolso para dispositivos premium por parte de los pagadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escepticismo de los cirujanos por fracasos históricos | -1.8% | Global | Mediano plazo (2-4 años) |

| Altos costos de implantes y procedimientos | -1.4% | APAC, América Latina, MEA | Corto plazo (≤ 2 años) |

| Endurecimiento de los requisitos regulatorios | -1.2% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escepticismo Persistente de los Cirujanos por Fracasos Históricos

Los primeros injertos sintéticos fueron retirados debido a fallos mecánicos y sinovitis, tal como se detalla en las revisiones bibliográficas de 2024. Los cirujanos formados en ese período siguen siendo cautelosos y retrasan la adopción hasta que los datos de seguimiento a 10 años estén disponibles. Los simposios educativos y los informes de registros tienen como objetivo cerrar la brecha de confianza, aunque el escepticismo sigue ralentizando los ciclos de compra, especialmente en los hospitales comunitarios.

Altos Costos de Implantes y Procedimientos en Economías Sensibles al Precio

Los injertos híbridos premium pueden costar entre 3 y 5 veces más que las soluciones de autoinjerto. Los países de ingresos medios-bajos enfrentan mayores ratios de pago directo, lo que reduce la adopción por parte de los pacientes y obliga a los cirujanos a seleccionar opciones de menor costo. Incluso en entornos desarrollados, los pagadores solicitan expedientes de economía de la salud para justificar el reembolso premium. En consecuencia, la presión sobre los precios puede moderar la adopción fuera de los principales centros urbanos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Rodilla Domina, el Pie y el Tobillo se Aceleran

La reconstrucción de rodilla representó el 57,30% de la participación del mercado de tendones y ligamentos artificiales en 2025, con aproximadamente 400.000 cirugías de LCA realizadas en todo el mundo. Se prevé que el tamaño del mercado de tendones y ligamentos artificiales para tratamientos de rodilla aumente de manera constante impulsado por los volúmenes de medicina deportiva, el aumento de la actividad de los adultos mayores y la evidencia que favorece la aumentación con PET-LARS en escenarios de revisión.

Las lesiones de pie y tobillo crecen más rápido con una CAGR del 13,62%, asistidas por nuevos implantes adaptados a los complejos ligamentosos laterales. El dispositivo de aumentación del LTFA de Medline en 2025 demuestra el impulso comercial del sector. Los cirujanos buscan opciones sintéticas que mejoren la estabilidad mecánica donde la cosecha de autoinjerto es limitada. Los hospitales en centros de podiatría de alto volumen ahora agrupan las reparaciones de ligamentos del tobillo con protocolos de rehabilitación el mismo día, ampliando los ingresos por episodio.

Las reparaciones de hombro se benefician de soluciones de aumentación sintética que abordan las tasas de re-desgarro del manguito rotador, mientras que las aplicaciones de columna y cadera permanecen como nicho pero ganan impulso gracias a diseños especializados impresos en 3D. En conjunto, las aplicaciones no relacionadas con la rodilla amplían la amplitud general del mercado de tendones y ligamentos artificiales y mejoran la rentabilidad de la combinación de productos.

Por Tipo de Implante: El PET-LARS Lidera, los Andamiajes Híbridos Surgen con Fuerza

Los implantes sintéticos PET-LARS representaron el 63,20% de la participación en 2025, respaldados por cuatro décadas de datos de fiabilidad mecánica. El tamaño del mercado de tendones y ligamentos artificiales para dispositivos PET escala con una amplia autorización regulatoria y la familiaridad de los cirujanos. La evidencia indica una razón de probabilidades de 0,17 para la re-ruptura cuando el PET-LARS aumenta la reparación del LCA.

Las construcciones híbridas impresas en 3D registran una CAGR del 16,85% hasta 2031, lo que refleja la demanda de dispositivos que combinan resistencia inmediata con integración biológica. Los fabricantes de equipos originales emplean biomimetismo multiescala —vainas tendinosas porosas y fibras nanohíbridas miméticas de colágeno— para acelerar el crecimiento tisular. Los primeros adoptantes sitúan los injertos híbridos en casos de revisión y primarios complejos, donde tanto la estabilidad mecánica como la biología son importantes. La rápida expansión de este segmento reorienta los presupuestos de I+D y los objetivos de adquisición hacia los innovadores en ciencia de materiales.

Por Material: El PET Sigue Siendo el Principal, la Seda Emerge

El PET mantiene el liderazgo con una participación de mercado del 65,10% gracias a su resistencia a la tracción y su trayectoria clínica de décadas. Los fabricantes persiguen el grabado superficial y los recubrimientos bioactivos para mejorar la adhesión celular sin sacrificar la resistencia a la fatiga del PET. La seda surge como candidata disruptiva, expandiéndose a una CAGR del 15,05% en medio de avances en seda de araña artificial que replica los motivos proteicos nativos. Los primeros dispositivos de seda muestran perfiles prometedores de elasticidad y biodegradación, posicionando el material para una amplia utilidad ortopédica pendiente de tracción regulatoria.

Por Procedimiento: La Reconstrucción Primaria Domina, la Revisión Supera en Ritmo

La reconstrucción primaria representa el 70,40% de los casos, ya que las lesiones por primera vez siguen siendo comunes en los deportes de contacto y pivote. La participación del mercado de tendones y ligamentos artificiales para las cirugías de revisión aumenta rápidamente porque los injertos sintéticos evitan el ensanchamiento del túnel y la escasa disponibilidad de autoinjerto. La CAGR de revisión del 13,67% se debe a las técnicas de una sola etapa que utilizan sustitutos de injerto óseo de fraguado rápido que convierten las operaciones de dos etapas en un solo procedimiento. Los pagadores apoyan la adopción de la revisión cuando los injertos sintéticos acortan el tiempo en quirófano y la estancia hospitalaria.

Por Usuario Final: Los Hospitales Dominan, los Centros de Cirugía Ambulatoria Escalan

Los hospitales retienen el 61,10% de la participación debido a la carga de trabajo compleja de múltiples ligamentos y el acceso a diagnóstico por imagen, pero los volúmenes de los centros de cirugía ambulatoria crecen a una CAGR del 13,54%. El crecimiento del tamaño del mercado de tendones y ligamentos artificiales en los centros de cirugía ambulatoria refleja el impulso de los pagadores hacia la contención de costos en el lugar de atención y la preferencia de los pacientes por estancias más cortas. Los fabricantes de dispositivos optimizan el embalaje, la instrumentación y los ciclos de esterilización para adaptarse al rendimiento y las limitaciones de personal de los centros de cirugía ambulatoria.

Análisis Geográfico

Europa lidera con una participación del 37,60%, favorecida por la apertura histórica a los ligamentos sintéticos y las estructuras de reembolso que financian dispositivos premium. Países como Francia y Alemania implantan ampliamente injertos LARS, mientras que el nuevo cumplimiento del Reglamento de Dispositivos Médicos añade carga regulatoria que puede ralentizar el lanzamiento de nuevos productos. Deportes como el fútbol y el esquí, junto con el envejecimiento de las poblaciones de deportistas, mantienen una alta demanda de procedimientos.

América del Norte ocupa el segundo lugar, respaldada por aproximadamente 200.000 reconstrucciones de LCA anuales y el creciente aumento de los implantes BEAR. El cambio hacia el ámbito ambulatorio domina la planificación estratégica, con los centros de cirugía ambulatoria realizando el 68% de los procedimientos ortopédicos. Los canales de adopción temprana fomentan la demanda de injertos híbridos mínimamente invasivos compatibles con técnicas de portal único.

Asia-Pacífico registra la CAGR más rápida del 12,92% gracias a una mayor cobertura de seguros, el crecimiento de las ligas deportivas y el sólido turismo médico. Los actores nacionales de China aumentan las presiones de precios, mientras que Japón contribuye con avances en biomateriales a base de seda que alimentan la innovación global en la cartera de productos. Las clínicas de medicina deportiva urbanas de India impulsan los mercados de hombro y pie-tobillo a pesar de la persistente sensibilidad al precio.

América del Sur y Oriente Medio y África muestran un crecimiento moderado centrado en las principales metrópolis. Brasil aprovecha una apasionada cultura futbolística que eleva los volúmenes de LCA, mientras que los países del Consejo de Cooperación del Golfo asignan fondos soberanos a centros de medicina deportiva que atienden tanto a residentes como a turistas médicos entrantes. Las fluctuaciones cambiarias y el acceso desigual a los seguros condicionan las decisiones de compra de implantes premium.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado pero en proceso de consolidación. La adquisición de Artelon por parte de Stryker en 2024 añade productos diferenciados de fijación sintética a su línea de medicina deportiva[3]Stryker, "Stryker Anuncia un Acuerdo Definitivo para Adquirir Artelon, Inc.," stryker.com. El sistema LARS de Corin mantiene el valor de marca como el injerto sintético de mayor trayectoria. Zimmer Biomet y Smith+Nephew persiguen tecnologías de seda e híbridas a través de colaboraciones universitarias para diversificarse más allá del PET.

Los innovadores en andamiajes híbridos ganan tracción mediante la concesión de licencias de propiedad intelectual de fabricación aditiva a multinacionales que buscan renovar su cartera. La intensidad competitiva se centra en demostrar la no inferioridad frente al autoinjerto en ensayos aleatorizados y en asegurar la cobertura de los pagadores ante los mayores costos de adquisición. Las oportunidades de espacio en blanco se encuentran en los sistemas de salud de defensa, donde las lesiones ligamentosas durante el entrenamiento ocurren a razón de 0,42 por cada 1.000 exposiciones. El éxito en la entrada al mercado a menudo depende de ofrecer kits robustos y adecuados para el campo y resultados de rehabilitación rápida. Las asociaciones académico-industriales aceleran las mejoras en biopolímeros y química de superficies, con el objetivo de asegurar datos de resultados a largo plazo que finalmente disipen las reservas de los cirujanos.

Líderes de la Industria de Tendones y Ligamentos Artificiales

Arthrex Inc.

Stryker Corp.

Corin Group

Xiros Ltd. / Neoligaments

Cousin Biotech

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Medline Industries lanzó un implante de aumentación de ligamento sintético dirigido a las reparaciones del LTFA en el ACFAS 2025.

- Junio de 2024: Stryker completó la adquisición de Artelon, ampliando su cartera de fijación de tejidos blandos.

Alcance del Informe Global del Mercado de Tendones y Ligamentos Artificiales

Según el alcance del informe, los ligamentos y tendones pertenecen a la categoría de tejidos conectivos granulares densos, esenciales para el correcto funcionamiento del sistema musculoesquelético. Un ligamento artificial es un material de soporte fabricado con polímeros como el polipropileno, utilizado para reemplazar temporalmente un ligamento desgarrado mientras se desarrolla una nueva vaina tendinosa. El Mercado de Tendones y Ligamentos Artificiales está segmentado por Aplicación (Lesiones de Rodilla, Lesiones de Pie y Tobillo, Lesiones de Hombro y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Lesiones de Rodilla (LCA, LCP) |

| Lesiones de Hombro (Manguito Rotador, SLAP) |

| Lesiones de Pie y Tobillo (LTFA, Aquiles) |

| Lesiones de Columna |

| Lesiones de Cadera |

| Sintético (PET-LARS, Fibra de Carbono, UHMWPE) |

| Aumentado Biológico (PET Recubierto de Colágeno, SIS Porcino) |

| Andamiajes Híbridos Impresos en 3D |

| Tereftalato de Polietileno (PET) |

| Polipropileno |

| Fibra de Carbono |

| Seda y Otros Biopolímeros |

| Reconstrucción Primaria |

| Reconstrucción de Revisión |

| Hospitales y Centros Ortopédicos Especializados |

| Centros de Cirugía Ambulatoria |

| Clínicas de Medicina Deportiva |

| Hospitales de Defensa y Militares |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Aplicación | Lesiones de Rodilla (LCA, LCP) | |

| Lesiones de Hombro (Manguito Rotador, SLAP) | ||

| Lesiones de Pie y Tobillo (LTFA, Aquiles) | ||

| Lesiones de Columna | ||

| Lesiones de Cadera | ||

| Por Tipo de Implante | Sintético (PET-LARS, Fibra de Carbono, UHMWPE) | |

| Aumentado Biológico (PET Recubierto de Colágeno, SIS Porcino) | ||

| Andamiajes Híbridos Impresos en 3D | ||

| Por Material | Tereftalato de Polietileno (PET) | |

| Polipropileno | ||

| Fibra de Carbono | ||

| Seda y Otros Biopolímeros | ||

| Por Procedimiento | Reconstrucción Primaria | |

| Reconstrucción de Revisión | ||

| Por Usuario Final | Hospitales y Centros Ortopédicos Especializados | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas de Medicina Deportiva | ||

| Hospitales de Defensa y Militares | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de tendones y ligamentos artificiales en 2031?

Se prevé que el mercado alcance USD 90,47 millones en 2031 con una trayectoria de CAGR del 12,36%.

¿Qué segmento de aplicación se expande más rápido?

Las reparaciones de ligamentos de pie y tobillo lideran el crecimiento con una CAGR del 13,62% para 2026-2031.

¿Qué tan dominante es el PET-LARS en la participación por tipo de implante?

Los sistemas PET-LARS representaron el 63,20% de los ingresos en 2025, manteniendo el liderazgo del segmento.

¿Por qué son importantes los centros de cirugía ambulatoria para el crecimiento del mercado?

Los centros de cirugía ambulatoria ofrecen ahorros de costos del 35-45% y se espera que gestionen el 68% de los casos ortopédicos a mediados de la década de 2020, impulsando la demanda de implantes.

¿Qué material muestra el mayor potencial de crecimiento después del PET?

Los biomateriales a base de seda avanzan a una CAGR del 15,05% debido a su superior biocompatibilidad y propiedades biomiméticas.

¿Qué región crece más rápido y por qué?

Asia-Pacífico registra una CAGR del 12,92%, impulsada por el aumento de la participación deportiva, la expansión de la infraestructura sanitaria y el creciente turismo médico.

Última actualización de la página el: