Tamaño y Cuota del Mercado de Procedimientos de Reparación de Ligamentos Cruzados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.41% CAGR |

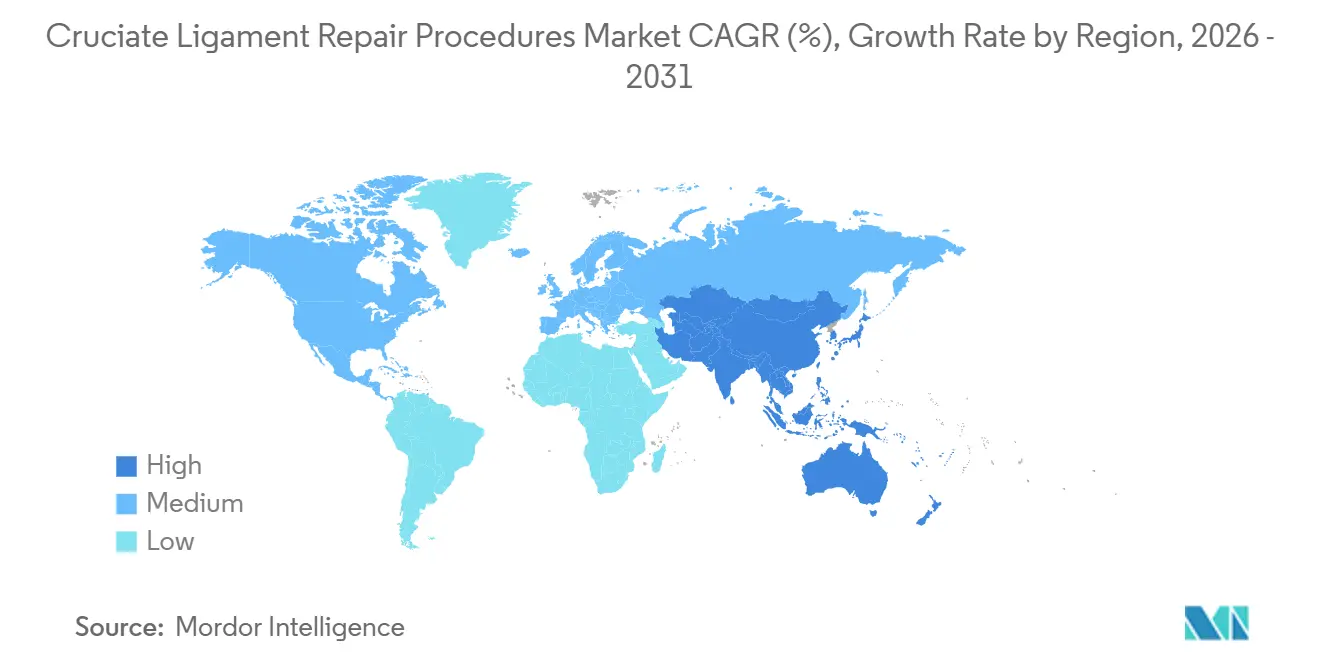

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

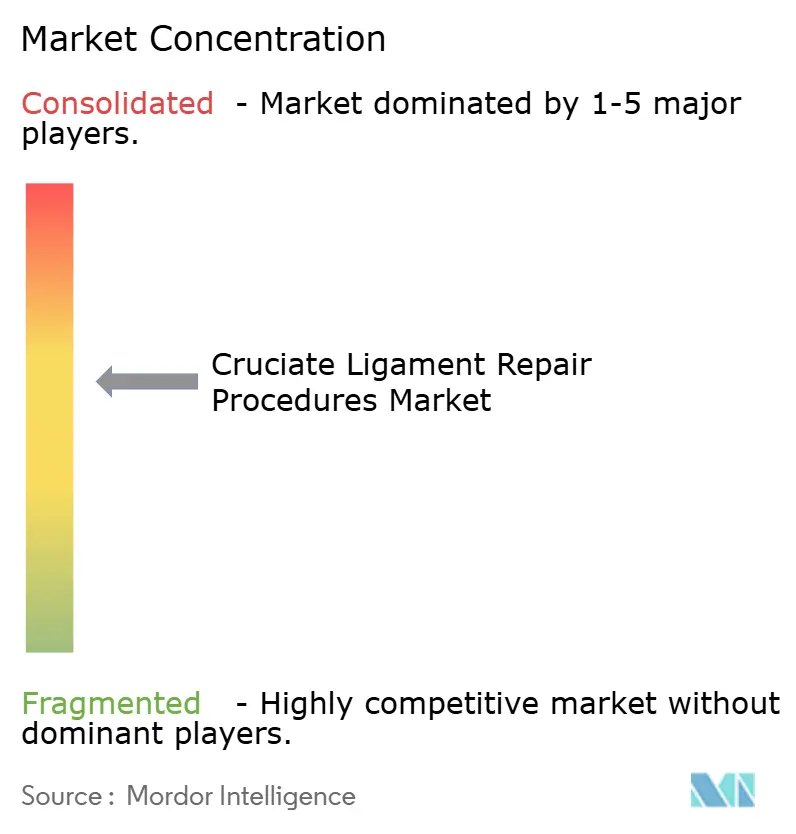

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Procedimientos de Reparación de Ligamentos Cruzados por Mordor Intelligence

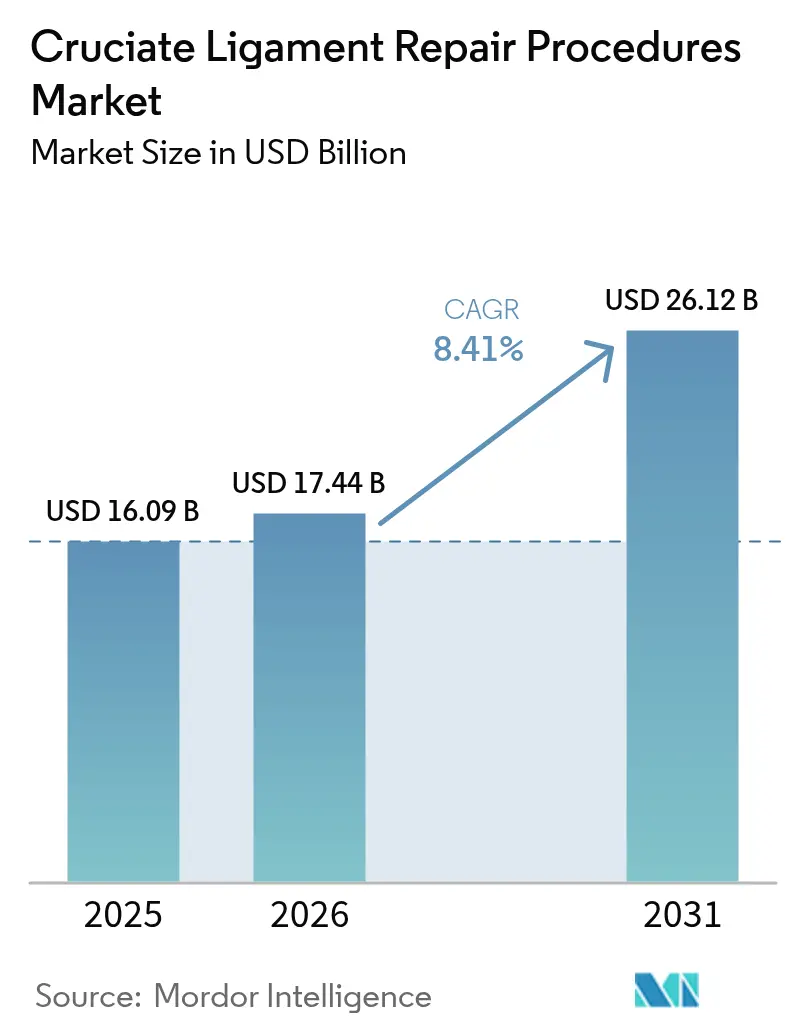

Se proyecta que el tamaño del Mercado de Procedimientos de Reparación de Ligamentos Cruzados se expanda desde 16,09 mil millones de USD en 2025 y 17,44 mil millones de USD en 2026 hasta 26,12 mil millones de USD en 2031, registrando una CAGR del 8,41% entre 2026 y 2031.

La preferencia por las intervenciones quirúrgicas frente a la atención conservadora continúa creciendo, a pesar de que los estudios epidemiológicos reportan una disminución del 3,43% en los incidentes anuales de rotura del ligamento cruzado anterior (LCA) entre 2010 y 2020. La actualización de la etiqueta del implante BEAR realizada por la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) en enero de 2026, que confirmó un menor riesgo de osteoartritis postraumática, ha reforzado la confianza del mercado en los andamiajes biológicos. La expansión de la capacidad ambulatoria, demostrada por la eliminación de 275 procedimientos ortopédicos de la lista de pacientes hospitalizados de Medicare en 2024, está impulsando un cambio hacia centros de cirugía ambulatoria más rentables. En China, las reformas de adquisición basadas en volumen han reducido los precios de los implantes de rodilla en un 82%, mejorando la accesibilidad pero ejerciendo presión sobre los márgenes de beneficio de las multinacionales. Para hacer frente a estos desafíos, los principales proveedores están aprovechando los biológicos diferenciados, la planificación mediante inteligencia artificial (IA) y la asistencia robótica para minimizar los fallos técnicos, que siguen siendo la causa principal del 60%–70% de las rupturas de injertos.

Conclusiones Clave del Informe

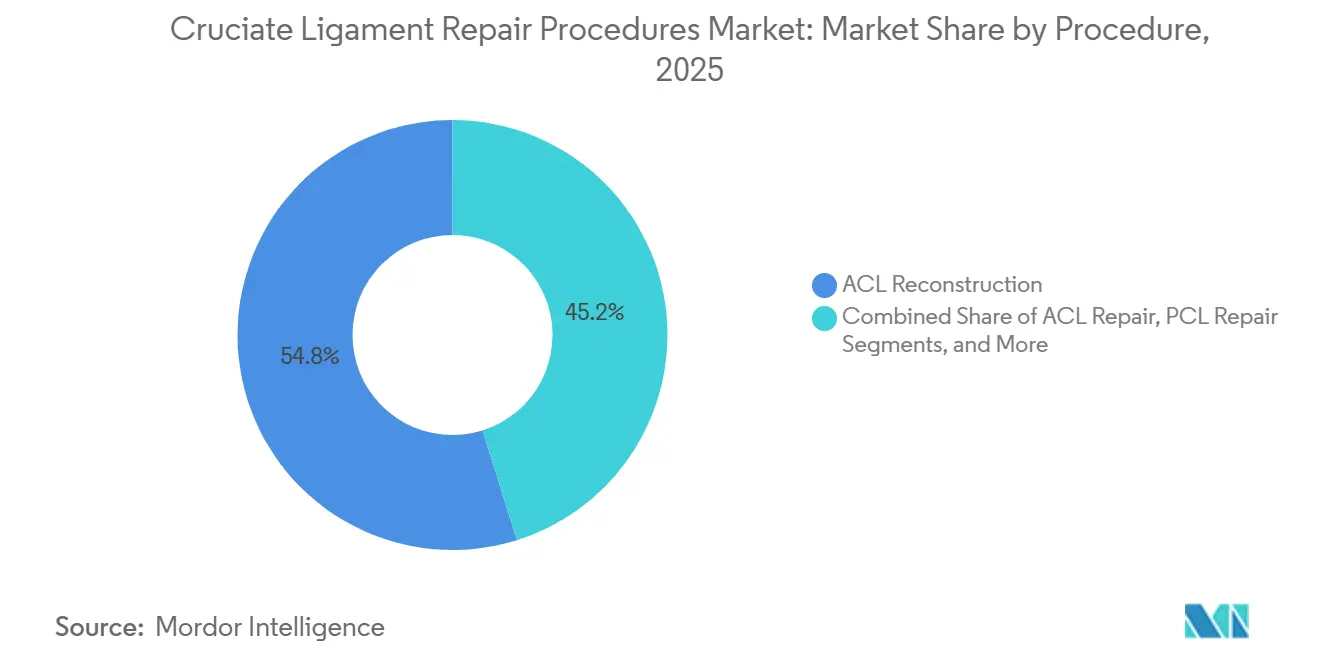

- Por procedimiento, la reconstrucción de LCA representó el 54,84% de la cuota del mercado de procedimientos de reparación de ligamentos cruzados en 2025, mientras que se proyecta que la reparación de LCA se expanda a una CAGR del 10,53% hasta 2031.

- Por tipo de injerto, el tejido de autoinjerto representó el 46,76% del tamaño del mercado de procedimientos de reparación de ligamentos cruzados en 2025, y los andamiajes biológicos avanzan a una CAGR del 10,87% hasta 2031.

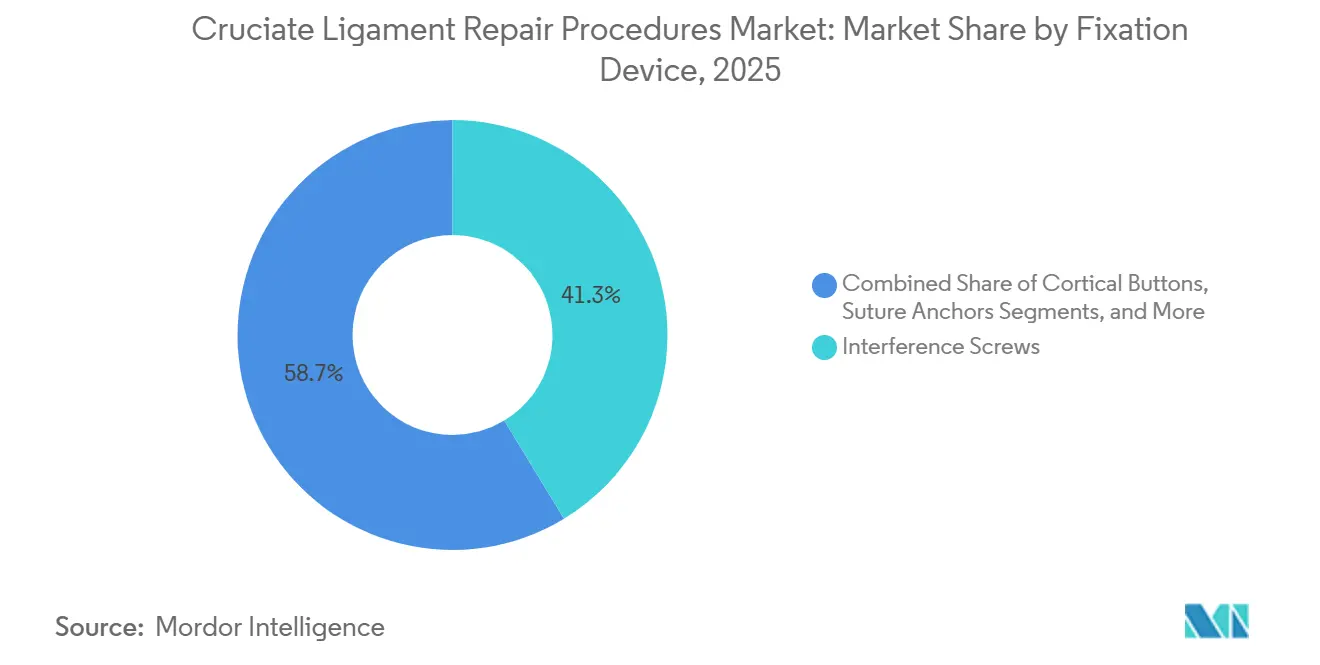

- Por dispositivo de fijación, los tornillos de interferencia retuvieron el 41,32% de los ingresos del segmento en 2025, mientras que se prevé que los botones corticales crezcan a una CAGR del 11,21% entre 2026 y 2031.

- Por usuario final, los hospitales captaron el 60,32% de los ingresos en 2025; los centros de cirugía ambulatoria avanzan a una CAGR del 11,45% hasta 2031.

- Por geografía, América del Norte lideró con una cuota de ingresos del 42,65% en 2025, y se espera que Asia-Pacífico registre la CAGR más rápida del 9,54% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Procedimientos de Reparación de Ligamentos Cruzados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Lesiones de Ligamentos de Rodilla | +1.8% | Global, con pico en América del Norte y Europa | Mediano plazo (2–4 años) |

| Creciente Preferencia por Procedimientos Ortopédicos Mínimamente Invasivos | +2.1% | América del Norte y UE, adopción temprana en APAC | Corto plazo (≤2 años) |

| Mayor Disponibilidad de Centros de Cirugía Ambulatoria | +1.9% | América del Norte como núcleo, expansión hacia Europa Occidental | Mediano plazo (2–4 años) |

| Avances en Tecnologías de Injertos Biológicos y Sintéticos | +2.3% | Global, liderazgo regulatorio en América del Norte y UE | Largo plazo (≥4 años) |

| Expansión de la Fuerza Laboral de Médicos en Medicina Deportiva en Mercados Emergentes | +1.2% | APAC como núcleo, América Latina y MEA | Largo plazo (≥4 años) |

| Integración de la Inteligencia Artificial en la Planificación y Navegación Quirúrgica | +1.5% | América del Norte y UE como adoptantes tempranos | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Lesiones de Ligamentos de Rodilla

Las roturas de LCA ocurren a una tasa de 75,19 por cada 100.000 personas-año en los Estados Unidos, lo que resulta en 100.000–200.000 nuevos casos anuales[1]Sociedad Europea de Medicina Deportiva, "Encuesta sobre Técnicas Artroscópicas 2023," ncbi.nlm.nih.gov. Las atletas femeninas experimentan tasas de rotura de dos a ocho veces más altas que los hombres debido a factores anatómicos y hormonales, mientras que el grupo de 16 a 39 años registra el mayor número de traumatismos. Aunque el número anual de lesiones disminuyó después de 2010, los volúmenes de reconstrucción quirúrgica continuaron aumentando un 2,15% por año a medida que los pagadores ampliaron el reembolso y los pacientes exigieron plazos más rápidos de retorno al deporte. El cambio es más visible en América del Norte y Europa Occidental, donde la cobertura de terceros para la artroscopia fomenta la toma de decisiones quirúrgicas tempranas.

Creciente Preferencia por Procedimientos Ortopédicos Mínimamente Invasivos

Las técnicas artroscópicas totalmente internas dominan actualmente porque evitan los puntos de salida del túnel tibial y reducen el dolor postoperatorio. Las encuestas europeas muestran que la perforación transtibial cayó del 14,3% al 3,6% entre los cirujanos de alto volumen entre 2016 y 2023, mientras que los portales anteromediales y totalmente internos aumentaron. Las cosechas del tendón del cuádriceps, que preservan el tendón rotuliano, mejoran aún más la morbilidad del sitio donante. Arthrex extendió su botón de asa ajustable TightRope a la reconstrucción pediátrica de LCA en 2023, permitiendo una fijación totalmente epifisaria que protege la placa de crecimiento.

Avances en Tecnologías de Injertos Biológicos y Sintéticos

La actualización de la etiqueta del implante BEAR de enero de 2026 mostró una menor progresión de la osteoartritis a los dos años de seguimiento en comparación con la reconstrucción de LCA con autoinjerto. Más de 5.000 pacientes han recibido el andamiaje desde que la FDA amplió las indicaciones en marzo de 2025 para incluir a niños y roturas parciales[2]FDA, "Indicaciones Ampliadas para BEAR," fda.gov. Los datos a dos años reportan una tasa de re-rotura del 15%, paralela a los resultados del autoinjerto, y muestran una recuperación más temprana de la fuerza de los isquiotibiales. Los polímeros sintéticos también están resurgiendo: Stryker adquirió Artelon en junio de 2024 para acceder a fibras bioabsorbibles con resistencias a la tracción superiores a 2.000 N.

Integración de la Inteligencia Artificial en la Planificación y Navegación Quirúrgica

Los algoritmos de aprendizaje automático logran hasta un 98% de precisión en el diagnóstico de roturas de LCA mediante imágenes de resonancia magnética, reduciendo la necesidad de artroscopia diagnóstica. Las plataformas de planificación ahora sugieren la colocación del túnel y el diámetro del injerto adaptados a la anatomía del paciente, mitigando directamente los errores técnicos que causan la mayoría de los fallos de injertos. La integración de OrthoGrid de Zimmer Biomet y la alianza con THINK Surgical incorporan guía de visión por computadora en los flujos de trabajo de ligamentos. Smith & Nephew se asoció con HOPCo para incorporar análisis de IA en el software de programación de los centros ambulatorios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado Costo Total del Procedimiento y Cobertura Limitada por Parte de los Pagadores | -1.4% | América del Norte y UE, agudo en el seguro privado de EE. UU. | Corto plazo (≤2 años) |

| Riesgo de Fracaso Quirúrgico y Necesidad de Procedimientos de Revisión | -1.1% | Global, mayor en atletas jóvenes | Mediano plazo (2–4 años) |

| Estrictas Vías Regulatorias para Nuevos Implantes Biológicos | -0.7% | América del Norte y UE | Largo plazo (≥4 años) |

| Brecha de Habilidades entre Cirujanos en Economías Emergentes | -0.5% | APAC, América Latina y MEA | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo Total del Procedimiento y Cobertura Limitada por Parte de los Pagadores

Los pacientes sin seguro en EE. UU. enfrentan facturas de entre 20.000 y 50.000 USD, mientras que los pacientes asegurados suelen pagar entre 2.000 y 6.000 USD de su propio bolsillo. Los cargos para adolescentes aumentaron un 70% entre 2010 y 2022, lo que llevó a directrices de autorización previa más estrictas. El monto permitido por Medicare para el CPT 27429 es de 1.172 USD, que muchos centros ambulatorios consideran por debajo del costo. La política de Cigna de agosto de 2024 aún clasifica la reparación primaria de LCA como experimental, limitando el reembolso para el andamiaje BEAR[3]Cigna, "Necesidad Médica para la Reparación de LCA," cigna.com.

Riesgo de Fracaso Quirúrgico y Necesidad de Procedimientos de Revisión

La reconstrucción primaria falla en el 3,2%–11,1% de los casos, aumentando al 34,2% entre los atletas jóvenes que regresan al deporte antes de los nueve meses. Las tasas de fallo del aloinjerto alcanzan el 25% en pacientes menores de 25 años, en comparación con el 9,6% para el autoinjerto. El éxito de la revisión promedia entre el 70% y el 75%, y las revisiones en dos etapas añaden entre 10.000 y 15.000 USD en costos. Solo la mitad de todos los pacientes reconstruidos retoman el deporte competitivo, lo que modera las expectativas y genera litigios cuando los resultados no cumplen las expectativas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Procedimiento: La Reparación Gana Terreno en Medio de la Innovación Biológica

La reconstrucción de LCA mantuvo una cuota del 54,84% del mercado de procedimientos de reparación de ligamentos cruzados en 2025. Sin embargo, se prevé que la reparación de LCA crezca a una CAGR del 10,53% hasta 2031 a medida que el andamiaje BEAR amplía sus indicaciones. Más de 5.000 procedimientos BEAR se han realizado desde marzo de 2025, con datos preliminares que muestran una tasa de re-rotura del 15% a dos años comparable a la del autoinjerto. Como resultado, la reparación podría capturar entre el 15% y el 20% de los casos primarios para 2031, especialmente en cohortes más jóvenes que valoran la preservación de los isquiotibiales y una rehabilitación más rápida. El trabajo sobre el ligamento cruzado posterior (LCP) representa menos del 10% del volumen porque las lesiones de LCP representan solo el 3%–5% del trauma de rodilla. La reconstrucción de revisión es un nicho estable pero en crecimiento, impulsado por injertos envejecidos y lesiones repetidas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Injerto: El Dominio del Autoinjerto es Desafiado por los Andamiajes Biológicos

El tejido de autoinjerto generó el 46,76% de los ingresos en 2025, respaldado por los injertos de hueso-tendón rotuliano-hueso e isquiotibiales, que muestran una tasa de fallo del 9,6% en menores de 25 años. Las opciones de tendón del cuádriceps, comercializadas con la guía QUADTRAC de Smith & Nephew, ofrecen la tasa de reoperación a un año más baja del 2,4%. Los aloinjertos siguen siendo preferidos para casos de mayor edad o de revisión a pesar de su fallo del 25% en atletas jóvenes, en parte porque reducen entre 15 y 20 minutos el tiempo de operación. Los andamiajes biológicos, el segmento de más rápido crecimiento con una CAGR del 10,87%, se benefician de las autorizaciones ampliadas del implante BEAR y de las integraciones sintéticas de Stryker. Los injertos sintéticos de próxima generación podrían alcanzar una cuota del 5%–8% para 2031 si su durabilidad iguala la de los autoinjertos.

Por Dispositivo de Fijación: Los Botones Corticales Ascienden por su Ajustabilidad

Los tornillos de interferencia aún representaron el 41,32% de los ingresos en 2025, gracias a sus menores costos unitarios, pero se proyecta que los botones corticales crezcan un 11,21% anualmente a medida que los cirujanos prefieren la tensión de asa ajustable. El uso en Europa saltó del 52,9% al 69,3% entre 2016 y 2023. Los botones reducen el ensanchamiento del túnel y simplifican la fijación pediátrica totalmente epifisaria, que recibió autorización de la FDA en 2023. Los tornillos bioabsorbibles representan ahora el 62,7% de la fijación tibial, aunque continúan generando preocupaciones sobre la respuesta a cuerpo extraño, lo que mantiene el interés en las opciones de titanio. Los anclajes de sutura y los dispositivos híbridos se utilizan en aplicaciones de nicho, como las revisiones de rescate.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Centros de Cirugía Ambulatoria Capturan Cuota

Los hospitales representaron el 60,32% de los ingresos por usuario final en 2025, lo que refleja su dominio en revisiones complejas, casos pediátricos y lesiones multiligamentosas. Sin embargo, los centros de cirugía ambulatoria se están expandiendo a una CAGR del 11,45% porque la norma de pacientes ambulatorios de Medicare de 2024 trasladó los casos de LCA no complicados al alta el mismo día. Los cargos de instalación de los centros de cirugía ambulatoria son entre un 20% y un 30% más bajos que los de los departamentos de pacientes ambulatorios hospitalarios, y los incentivos de participación accionaria para cirujanos atraen talento en medio de una inminente escasez de mano de obra ortopédica. Las clínicas ortopédicas, aunque vitales para las derivaciones y la rehabilitación, contribuyen con menos de una quinta parte de los ingresos quirúrgicos porque pocas poseen quirófanos acreditados.

Análisis Geográfico

América del Norte retuvo el 42,65% de los ingresos globales en 2025, realizando entre 100.000 y 200.000 procedimientos de LCA anuales, pero el crecimiento se está moderando a medida que la incidencia disminuye mientras las tasas de intervención se estabilizan. Europa mantuvo aproximadamente una cuarta parte de los ingresos, transitando hacia la colocación anatómica del túnel y la aumentación extra-articular lateral. Asia-Pacífico está proyectada para crecer un 9,54% hasta 2031, impulsada por los recortes de precios del 82% en China que ampliaron el acceso rural aunque presionaron los márgenes de los proveedores. Japón y Corea del Sur aprovechan su alta densidad de camas para mantener tasas de procedimientos líderes, mientras que la cobertura fragmentada de India limita la adopción. Oriente Medio & África y América del Sur comparten aproximadamente el 12%–15% de los ingresos; la inversión en medicina deportiva en el Golfo y las aprobaciones de dispositivos más rápidas en Brasil respaldan ganancias incrementales.

Panorama regulatorio

En Estados Unidos, las tecnologías implantables utilizadas en la reparación y reconstrucción de ligamentos cruzados siguen las vías establecidas por la FDA. Los implantes reabsorbibles para la reparación del ligamento cruzado anterior (LCA) se clasifican como Clase II según 21 CFR 888.3044 y están sujetos a controles especiales, incluida la evaluación del rendimiento clínico (por ejemplo, métricas de dolor/función de rodilla y reintervención).

En Europa, los fabricantes deben cumplir con el Reglamento de Dispositivos Médicos de la UE (MDR) 2017/745, que endureció los requisitos de evidencia clínica y documentación técnica para implantes ortopédicos. Esto impulsó una transición fuera de las certificaciones heredadas, que quedaron sin efecto en mayo de 2024, con limitaciones adicionales de autorización de comercialización aplicables después de mayo de 2025. En China, la Administración Nacional de Productos Médicos (NMPA) mantiene requisitos de revisión y registro a nivel nacional para dispositivos de mayor riesgo, respaldados por orientación técnica como la guía de 2020 para sistemas de fijación de tendones y ligamentos, lo que determina los plazos y las estrategias de entrada al mercado local para proveedores ortopédicos multinacionales y nacionales.

Análisis de la cadena de valor

La cadena de valor abarca el abastecimiento de biomateriales y tejidos (suministro y procesamiento de autoinjertos/aloinjertos, polímeros sintéticos, colágeno y otros insumos para andamios), la ingeniería y fabricación de dispositivos (dispositivos de fijación como tornillos, botones corticales y sistemas sin nudos, junto con la producción de andamios biológicos), y los sistemas regulatorios y de calidad que respaldan la trazabilidad y esterilización de dispositivos implantables. La entrega del procedimiento depende entonces de la infraestructura hospitalaria y de los centros de cirugía ambulatoria (ASC), del equipo de capital de artroscopia y de equipos capacitados en medicina deportiva, mientras que la rehabilitación postaguda y los programas de retorno al deporte determinan la demanda de revisiones y seguimiento.

Las presiones de costos y estandarización se concentran en el ámbito intraoperatorio, donde las decisiones de suministro (tipo de injerto, construcción de fijación y biológicos complementarios) impulsan una gran parte de la economía total del procedimiento. Evidencia clínica reciente indica que los costos de suministro dominan la estructura de costos de la reconstrucción del LCA (alrededor del 58.2% de los costos totales), y la fase intraoperatoria representa la mayor parte de la generación de costos (alrededor del 89.7%). Esto refuerza los esfuerzos de los sistemas de salud por gestionar la variación en las preferencias de los cirujanos mediante formularios de implantes, compras agrupadas y optimización del flujo de trabajo en ASC. En el ámbito de la innovación, las autorizaciones 510(k) de la FDA para sistemas de fijación más nuevos y las ampliaciones de etiquetado para andamios biológicos respaldan un proceso que va desde la I+D hasta la autorización regulatoria y luego la comercialización liderada por distribuidores y hospitales.

Panorama Competitivo

Los cinco principales proveedores —Arthrex, Stryker, Smith & Nephew, Zimmer Biomet y DePuy Synthes— concentraron entre el 55% y el 60% de los ingresos de 2025, lo que apunta a una concentración moderada. El acuerdo de Stryker con Artelon en junio de 2024 añade andamiajes sintéticos de tejidos blandos, mientras que la adquisición de CartiHeal por parte de Smith & Nephew por 330 millones de USD amplía sus soluciones de cartílago. La compra de Embody por parte de Zimmer Biomet en 2023 proporcionó implantes a base de colágeno y ayudó a que su línea de medicina deportiva creciera un 13,1% en 2024. Miach Orthopaedics está generando disrupción con el andamiaje BEAR, habiendo tratado a más de 5.000 pacientes desde 2025. Todos los líderes están convergiendo en biológicos, robótica y navegación con IA para diferenciarse de los tornillos y suturas de uso general. La adquisición basada en volumen de China está obligando a crear carteras de productos escalonadas y fabricación local para defender la cuota frente a MicroPort y Meril.

Líderes de la Industria de Procedimientos de Reparación de Ligamentos Cruzados

Zimmer Biomet

Smith & Nephew

Johnson & Johnson Services, Inc. (DePuy Synthes)

CONMED Corporation

Stryker Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está formando un espacio en blanco a corto plazo en torno a soluciones de reparación y reconstrucción del LCA que combinan la fijación mecánica con la curación biológica y resultados de horizonte más largo. La actualización de etiquetado de la FDA de enero de 2026 para el BEAR de Miach Orthopaedics, que incluye una afirmación de reducción de la osteoartritis postraumática frente a la reconstrucción con autoinjerto, desplaza el enfoque competitivo más allá de la estabilidad a corto plazo hacia criterios de valoración modificadores de la enfermedad que importan a los pagadores y pacientes.

La migración de procedimientos hacia entornos ambulatorios, junto con los esfuerzos por controlar la variación de suministro intraoperatorio, está creando oportunidades para sistemas que simplifican los pasos, reducen la complejidad del inventario y estandarizan la técnica entre cirujanos y centros. La actividad de productos en 2026 refleja esta dirección, incluidas las fijaciones sin nudos y ajustables en tensión aprobadas por la FDA (por ejemplo, ABANZA QuadLock) y opciones de fijación con menos hardware (por ejemplo, Arthrex TightRope SB, implante de sutura completa con botón blando), así como áreas adyacentes biológicas que reducen el tiempo de preparación manual (por ejemplo, construcciones de tendón presuturado). Al mismo tiempo, la dinámica de adquisiciones basadas en volumen en China y las grandes reducciones de precios para implantes de rodilla siguen incentivando carteras escalonadas y estrategias de suministro localizadas, favoreciendo a los proveedores que puedan proteger sus márgenes mediante biológicos diferenciados, herramientas de flujo de trabajo y contratación basada en valor con grandes grupos hospitalarios y redes de ASC.

Desarrollos recientes del sector

- Julio de 2026: AlloSource presentó ReConnex Pre-Sutured Tendon, una opción autorizada 510(k) por la FDA diseñada para flujos de trabajo de reconstrucción del LCA totalmente internos. La construcción presuturada busca mejorar la eficiencia del quirófano al reducir los pasos de preparación intraoperatoria del injerto, favoreciendo entornos ambulatorios de mayor rendimiento.

- Febrero de 2026: Arthrex lanzó el TightRope SB, un implante de sutura completa con botón blando para la fijación del LCA. Este enfoque sin metal y sin tornillos amplía las opciones de fijación con menos hardware entre distintos tipos de injerto y se alinea con la demanda de los cirujanos por construcciones mínimamente invasivas que simplifican el inventario y los artefactos de imagen.

- Junio de 2024: Stryker adquirió Artelon para añadir tecnología de andamios sintéticos bioabsorbibles de tejido blando de próxima generación a su cartera ortopédica. El acuerdo fortaleció la posición de Stryker en áreas adyacentes de reparación de ligamentos y tejidos blandos al integrar capacidades de biomateriales sintéticos que complementan las ofertas tradicionales de fijación e injertos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado contabiliza el valor de los procedimientos quirúrgicos utilizados para reparar o reconstruir los ligamentos cruzados de la rodilla, incluido el trabajo del procedimiento principal y los elementos de injerto y fijación comúnmente utilizados necesarios para completarlo.

Exclusiones del alcance: no incluye el tratamiento conservador sin cirugía, la artroscopia general de rodilla realizada para otras afecciones, ni los servicios de rehabilitación y fisioterapia a largo plazo.

Descripción general de la segmentación

- Por Procedimiento

- Reparación de LCA

- Reconstrucción de LCA

- Reparación de LCP

- Reconstrucción de LCP

- Procedimientos de Revisión

- Por Tipo de Injerto

- Autoinjerto

- Aloinjerto

- Injerto Sintético

- Andamiajes Biológicos

- Por Dispositivo de Fijación

- Tornillos de Interferencia

- Botones Corticales

- Anclajes de Sutura

- Otros Dispositivos de Fijación

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas de Ortopedia y Medicina Deportiva

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer los límites clínicos y económicos antes de comenzar la modelización. Revisamos fuentes públicas como las estadísticas de lesiones y cirugía ambulatoria de los CDC, datos de salud de la OCDE, indicadores de sistemas de salud de la OMS, y publicaciones de servicios nacionales de salud o ministerios que informan volúmenes de procedimientos ortopédicos.

Para traducir la actividad de procedimientos en valor, también utilizamos fuentes como revistas ortopédicas revisadas por pares sobre utilización y tasas de revisión del LCA y LCP, referencias de cargos hospitalarios y reembolsos donde estaban disponibles, y resúmenes de importación y exportación de dispositivos ortopédicos en países clave. Revisamos los informes de empresas y las presentaciones a inversionistas para comprender las combinaciones de productos vinculadas a la reconstrucción de ligamentos. Cuando los detalles públicos eran escasos, se utilizó una suscripción de pago para datos financieros de empresas y una base de datos de patentes como validación adicional. Estos ejemplos no son exhaustivos, y también se utilizaron otras fuentes públicas y de pago para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué se utiliza realmente en el quirófano y cómo varían los precios en distintos entornos. Hablamos con cirujanos ortopédicos, médicos de medicina deportiva, equipos de adquisición hospitalaria, administradores de centros de cirugía ambulatoria y distribuidores de dispositivos en las principales regiones, de modo que las suposiciones sobre la combinación de procedimientos, la preferencia de injertos y los paquetes de fijación pudieran corregirse cuando fuera necesario.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 13% | APAC: 46% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 37% | EMEA: 31% |

| Actores más pequeños: 16% | Gerentes: 50% | América: 23% |

Dimensionamiento y previsión del mercado

El valor de mercado se reconstruyó primero utilizando un enfoque descendente, donde los volúmenes de procedimientos se construyeron por país a partir de la incidencia de lesiones de rodilla, señales de participación deportiva, patrones de tasas quirúrgicas y la distribución del entorno de atención, y luego se tradujeron a valor utilizando rangos típicos de precios relacionados con el procedimiento y paquetes de dispositivos. Cuando los totales parecían demasiado alejados de la realidad, los ajustamos solo después de volver a verificar los factores impulsores.

Para mantener el modelo fundamentado, lo corroboramos con verificaciones ascendentes selectivas, como precios de venta muestreados para dispositivos de fijación clave, una consolidación basada en la combinación de uso de injertos y fijación por caso, y retroalimentación del canal de distribuidores sobre el movimiento de unidades. Los insumos más importantes son la proporción de reconstrucción frente a reparación del LCA, las tasas de procedimientos de revisión, la división entre hospitales y centros de cirugía ambulatoria, los patrones de elección de injerto (autoinjerto frente a aloinjerto frente a sintético) y las unidades de fijación promedio utilizadas por cirugía.

Para la previsión, se utilizó análisis de escenarios para proyectar la demanda bajo diferentes supuestos sobre las tendencias de lesiones deportivas, la adopción de técnicas mínimamente invasivas y la estabilidad del reembolso, y luego la trayectoria final se alineó con lo que los expertos consideraron realista. Donde faltaban recuentos de procedimientos a nivel de país, se aplicaron indicadores sustitutos de sistemas de salud similares y posteriormente se corrigieron mediante entrevistas antes de fijar los totales finales.

Validación de datos y ciclo de actualización

Los resultados se validaron comparando los volúmenes de procedimientos modelados y el gasto implícito con señales independientes, como el rendimiento de cirugía ortopédica, los flujos comerciales de dispositivos y la exposición de ingresos reportada a las líneas de productos de reparación de ligamentos. Si aparecía un valor atípico, lo rastreamos hasta el nivel de entrada de datos y reformulamos la división por país o entorno antes de la aprobación final.

Se completa una segunda revisión por analista para garantizar que las definiciones, el tratamiento de divisas y la alineación de años sean consistentes entre geografías. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales alteran el acceso a procedimientos o los precios. Antes de la entrega, un analista realiza una revisión final para que los clientes reciban la vista más actualizada.

Comparación del tamaño del mercado de procedimientos de reparación de ligamentos cruzados de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para los procedimientos de reparación de ligamentos cruzados pueden variar ampliamente porque distintos grupos contabilizan componentes diferentes, utilizan años base distintos y aplican una lógica de precios diferente para hospitales frente a centros ambulatorios. Tratamos estas diferencias primero como cuestiones de alcance y cálculo, y luego las verificamos mediante entrevistas para que la cifra final coincida con la forma en que se presta la atención.

La mayor brecha suele surgir de si la estimación se acerca más a una visión de servicios del procedimiento o a una visión de procedimiento más dispositivos, y de cómo se manejan los casos de revisión y las opciones de injerto. La principal brecha proviene de lo que se contabiliza como paquetes de dispositivos e injertos dentro de cada procedimiento. Mordor Intelligence trata esto de manera consistente entre los casos de LCA, LCP y revisión, utilizando verificaciones de combinación y precios específicas por región, en lugar de aplicar un precio combinado único entre entornos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 17.44 mil millones de USD (2026) | |

| Revista Comercial A | 14.10 mil millones de USD (2024) | Utiliza un año base anterior y una agrupación de procedimientos más estrecha que a menudo se limita a las etiquetas de reparación del LCA y LCP, y puede subestimar el valor cuando los casos de reconstrucción y revisión tienen precios diferentes según el entorno. |

| Editorial de la Industria B | 13.94 mil millones de USD (2024) | Reportado en millones de USD para un año base de 2024 y puede depender de promedios regionales amplios, lo que puede comprimir las diferencias en la selección de injertos, las unidades de fijación por caso y los precios hospitalarios frente a los ambulatorios. |

La dispersión en la tabla se explica principalmente por la elección del año y lo que se contabiliza dentro de un caso típico, especialmente la intensidad de reconstrucción y revisión y cómo se tratan los paquetes de dispositivos. Al vincular la construcción del valor a la combinación de procedimientos, la división por entorno y rangos de precios prácticos que fueron verificados con retroalimentación del campo, la estimación final se mantiene trazable y puede repetirse cuando cambian los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de procedimientos de reparación de ligamentos cruzados?

El mercado se estima en 17,44 mil millones de USD en 2026.

¿A qué velocidad crecerá el mercado hasta 2031?

Se espera que los ingresos aumenten a una CAGR del 8,41% entre 2026 y 2031.

¿Qué segmento de procedimiento se está expandiendo más rápidamente?

Se prevé que la reparación de LCA crezca un 10,53% anualmente a medida que los andamiajes biológicos ganan adopción.

¿Por qué los centros de cirugía ambulatoria están ganando cuota?

El cambio normativo de Medicare en 2024 y las tarifas de instalación entre un 20% y un 30% más bajas están dirigiendo los casos de LCA no complicados hacia centros de alta el mismo día.

¿Qué región muestra el crecimiento futuro más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 9,54% debido a un mayor acceso y a la aceleración regulatoria.

¿Qué tipo de dispositivo de fijación se adopta más rápidamente?

Los botones corticales lideran el crecimiento con una CAGR del 11,21% gracias a la tensión ajustable y la reducción del ensanchamiento del túnel.

Última actualización de la página el: