Tamaño y Participación del Mercado de Bombas Rotativas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.98 Mil millones de dólares |

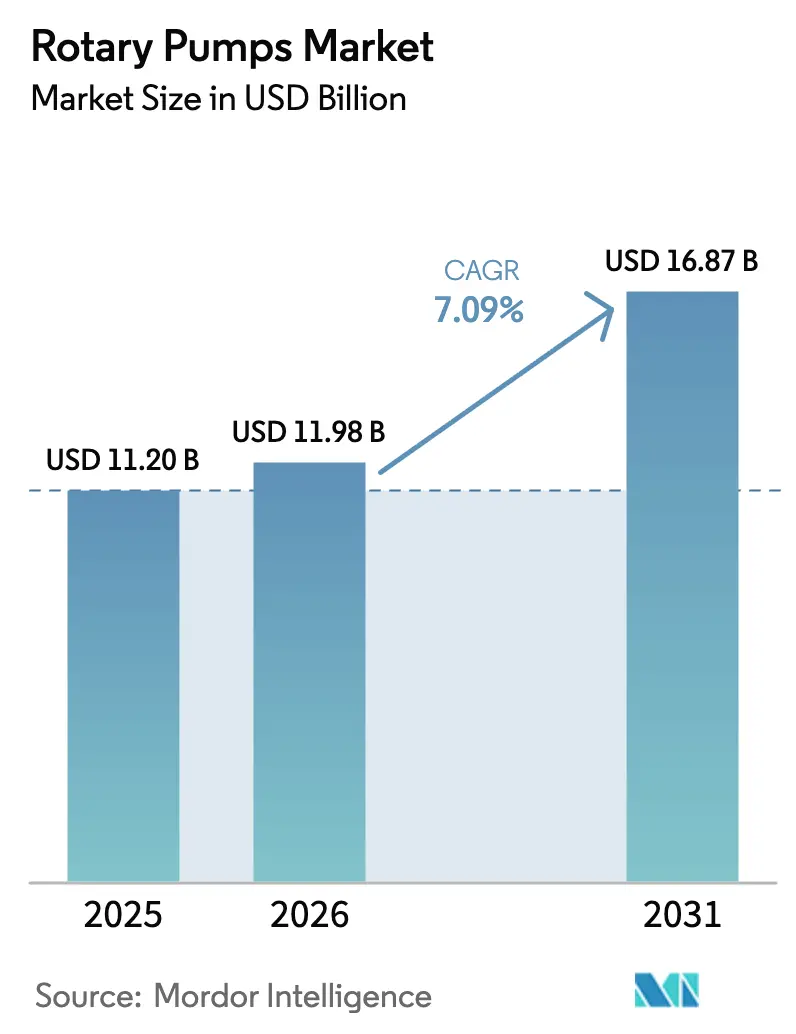

| Tamaño del Mercado (2031) | 16.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.09% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas Rotativas por Mordor Intelligence

Se proyecta que el tamaño del mercado de bombas rotativas se expanda desde USD 11,20 mil millones en 2025 y USD 11,98 mil millones en 2026 hasta USD 16,87 mil millones en 2031, registrando una CAGR del 7,09% entre 2026 y 2031. La demanda estructural se está fortaleciendo a medida que las refinerías modernizan las líneas de servicio de alta viscosidad, los complejos petroquímicos asiáticos ponen en servicio modelos de engranajes y tornillos conformes con API-676, y los procesadores de alimentos de América del Norte reemplazan las centrífugas sanitarias heredadas para cumplir con las normas de higiene más estrictas. Los operadores en alta mar están estandarizando unidades de doble tornillo en plataformas FPSO de aguas profundas para evitar la fatiga inducida por pulsaciones, mientras que los municipios de Estados Unidos, respaldados por subvenciones de la Ley de Inversión en Infraestructura y Empleo, están especificando bombas de lóbulo rotativo y de cavidad progresiva para servicios de lodos, digestores y afluentes. La creciente adopción de plataformas de gemelo digital que monitorean datos de vibración, temperatura y estado de los sellos está convirtiendo las ventas transaccionales de repuestos en contratos de monitoreo a largo plazo, otorgando una ventaja a los actores establecidos con grandes bases instaladas. Las piezas de repuesto falsificadas en el mercado secundario y las normas más estrictas sobre compuestos orgánicos volátiles (COV) en Europa complican los cálculos del costo total de propiedad; sin embargo, la certificación API-676 y la confiabilidad habilitada por sensores siguen siendo criterios de compra decisivos en todos los mercados finales.

Conclusiones Clave del Informe

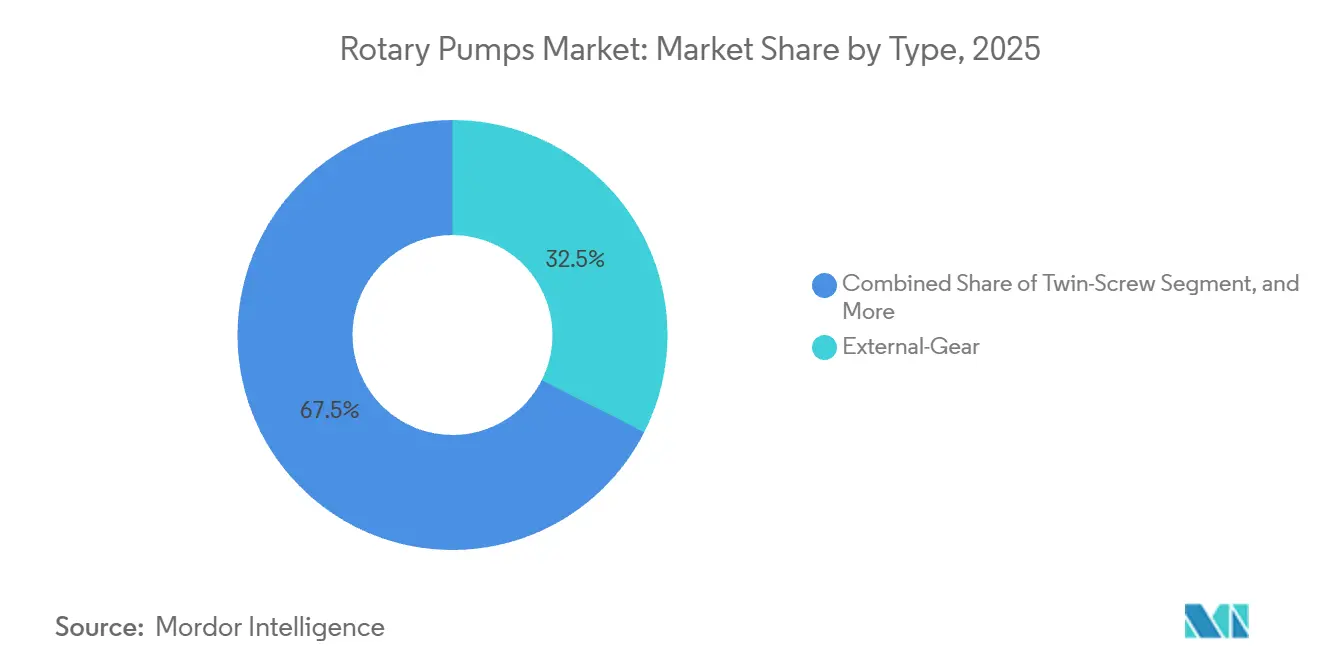

- Por tipo, las configuraciones de engranaje externo lideraron con el 32,47% de la participación en 2025, mientras que las variantes de doble tornillo proyectan registrar la CAGR más rápida del 8,43% hasta 2031.

- Por industria de usuario final, el petróleo y el gas retuvo una participación del 28,42% en 2025; sin embargo, se prevé que alimentos y bebidas avance a una CAGR del 9,11% durante 2026-2031.

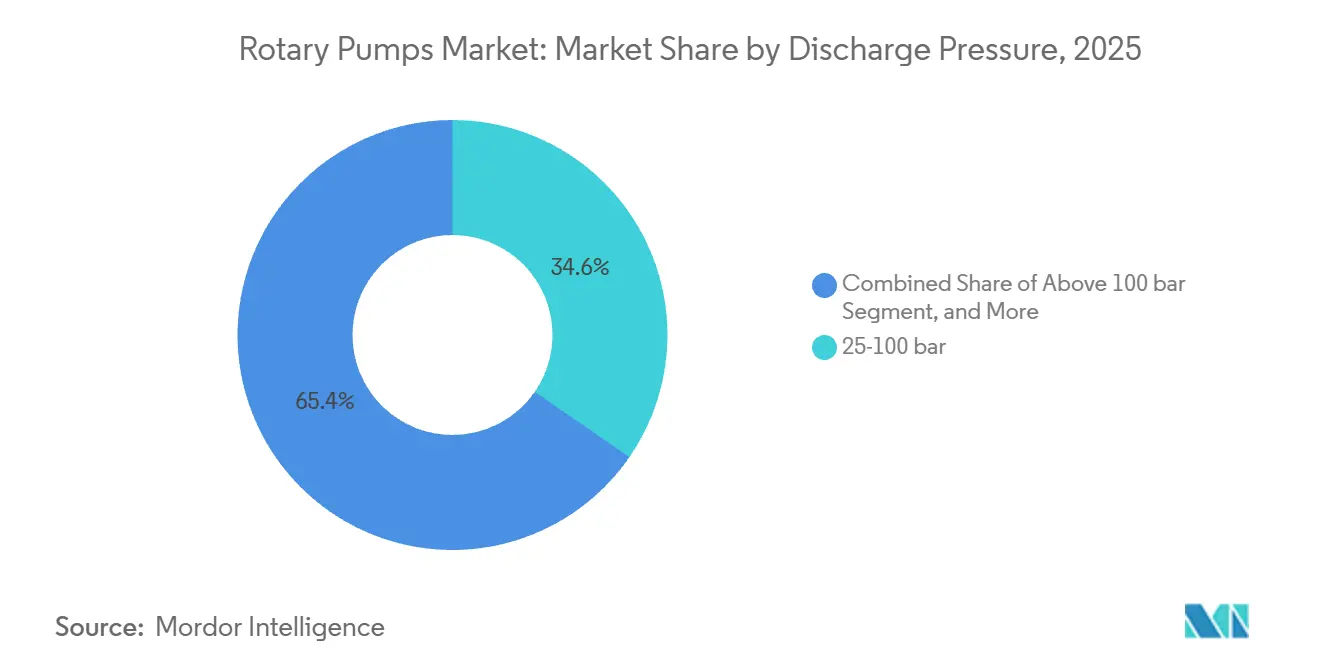

- Por presión de descarga, los sistemas de 25-100 bar capturaron el 34,62% de la participación en 2025, mientras que las unidades por encima de 100 bar están en camino de crecer al 8,57% hasta 2031.

- Por capacidad de la bomba, la clase de 151-500 m³/h representó el 31,77% de la participación en 2025, pero las unidades por encima de 500 m³/h están en camino de alcanzar una CAGR del 8,68% hasta 2031.

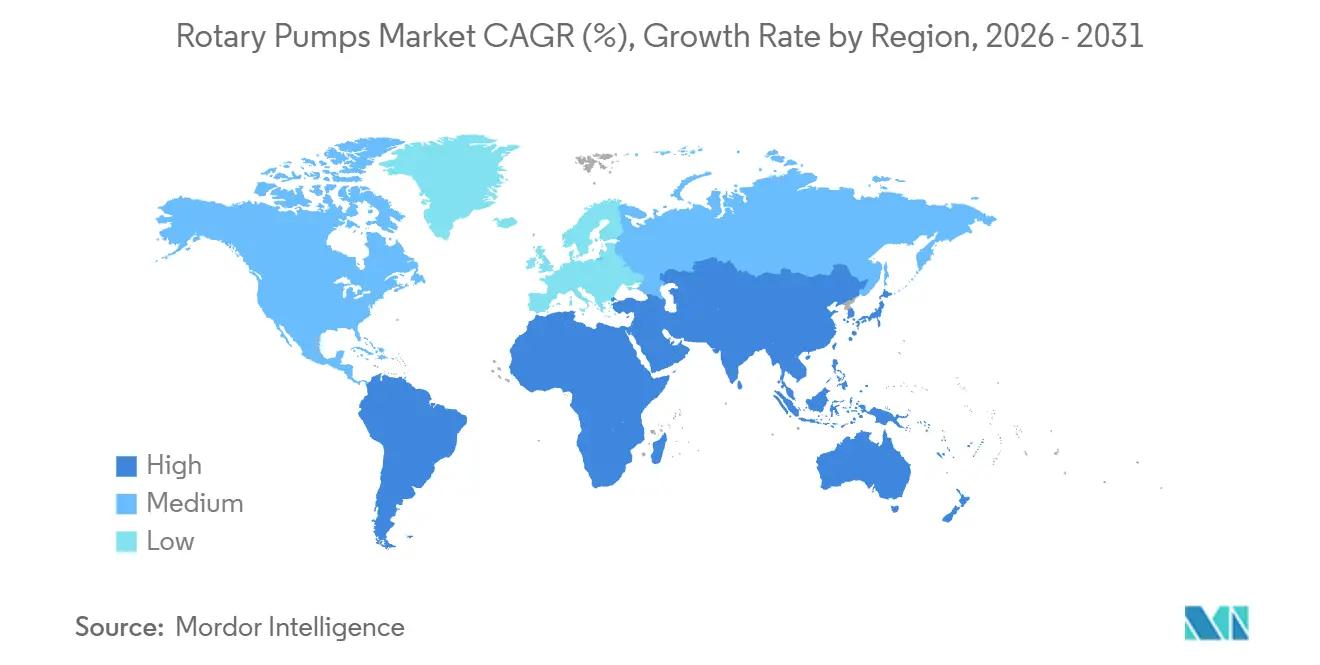

- Por geografía, Asia-Pacífico comandó el 40,19% de la participación en 2025; se proyecta que la región de Oriente Medio y África registre la CAGR más alta del 9,08% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bombas Rotativas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernizaciones de Instalaciones Existentes en el Sector Energético que Impulsan la Demanda de Manejo de Fluidos de Alta Viscosidad | +1.2% | América del Norte, Oriente Medio, con extensión a Europa | Mediano plazo (2-4 años) |

| Adiciones de Capacidad Petroquímica en China e India que Requieren Bombas Rotativas Conformes con API-676 | +1.4% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Recuperación de la Construcción de Plataformas FPSO en Alta Mar en Brasil que Impulsa los Pedidos de Bombas de Doble Tornillo | +0.6% | América del Sur, con extensión a los mercados de alta mar globales | Mediano plazo (2-4 años) |

| Adopción de Bombas de Engranaje de Grado Alimentario ante los Mandatos de Limpieza en el Lugar de la FSMA de EE. UU. | +0.9% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Aumento de Instalaciones de Microcervecerías Europeas que Favorecen las Bombas de Lóbulo de Bajo Cizallamiento | +0.4% | Europa | Corto plazo (≤ 2 años) |

| Modelos de Mantenimiento Predictivo Habilitados por IA que Aumentan los Ingresos del Mercado Secundario | +0.7% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Modernizaciones de Instalaciones Existentes en el Sector Energético que Impulsan la Demanda de Manejo de Fluidos de Alta Viscosidad

Los refinadores de América del Norte y Oriente Medio están redirigiendo el capital de los proyectos en nuevas instalaciones hacia programas de eliminación de cuellos de botella que deben acomodar mezclas de crudo más pesadas y materias primas renovables, lo que impulsa el reemplazo a gran escala de bombas centrífugas por modelos de engranaje externo y doble tornillo certificados para viscosidades superiores a 5.000 cP. La modernización de USD 1.000 millones de Equinor en la refinería de Mongstad integra bombas rotativas electrificadas que se espera reduzcan las emisiones de Alcance 2 en un 30%. La Iniciativa de Clima de Petróleo y Gas proyecta que las empresas miembro requerirán 2.500 unidades rotativas adicionales para 2028, lo que ancla la visibilidad de la demanda a varios años. Los estrictos límites de sello, vibración y carcasa de API-676 restringen el grupo de proveedores calificados, lo que permite a los proveedores conformes asegurar precios premium. En conjunto, estos factores garantizan que, incluso cuando la construcción general de refinerías se desacelere, los volúmenes de reemplazo en instalaciones existentes para bombas de alta viscosidad seguirán expandiéndose.

Adiciones de Capacidad Petroquímica en China e India que Requieren Bombas Rotativas Conformes con API-676

El rendimiento récord de 14,81 millones de bpd de China en 2025, respaldado por el complejo de 40 millones de t/año de Rongsheng en Zhejiang, está desplazando constantemente los pedidos a largo plazo hacia bombas de engranaje y tornillo de alta presión que ahora incluyen clasificaciones de 70 MPa desarrolladas localmente para reducir la dependencia de las importaciones. El plan de expansión de refinerías de India de 1,5 millones de bpd hasta 2030 ha llevado a Reliance e Indian Oil a precalificar proveedores de doble tornillo para las funciones de transferencia de propileno de grado polímero y butadieno.[1]MINISTERIO DE PETRÓLEO Y GAS NATURAL, "Hoja de Ruta de Capacidad de Refinación de India," MOPNG.GOV.IN La Agencia Internacional de Energía prevé que la demanda de materias primas petroquímicas aumente un 6,2% anual hasta 2030, reforzando la demanda de equipos API-676 en plantas de resinas y elastómeros.[2]AGENCIA INTERNACIONAL DE ENERGÍA, "Perspectiva Energética de India 2025," IEA.ORG Los contratistas de ingeniería, adquisiciones y construcción están exigiendo sellos de doble presurización con puertos de detección de fugas para satisfacer las normas ambientales más estrictas, lo que refuerza la diferenciación de los proveedores. En consecuencia, los megaproyectos petroquímicos asiáticos seguirán siendo la mayor fuente individual de reservas para bombas rotativas conformes durante el horizonte de pronóstico.

Recuperación de la Construcción de Plataformas FPSO en Alta Mar en Brasil que Impulsa los Pedidos de Bombas de Doble Tornillo

Petrobras y sus socios adjudicaron ocho cascos de plataformas FPSO entre 2024 y 2025, con cada embarcación especificando bombas de doble tornillo capaces de manejar corrientes de crudo de 225.000 bpd que contienen hasta un 15% de agua sin cavitación.[3]SEATRIUM, "Adjudicación del Contrato de las Plataformas FPSO P-84 y P-85," SEATRIUM.COM La producción en aguas presal de Brasil ascendió a 2,9 millones de bpd en 2025, y los reguladores pronostican otras 12 plataformas FPSO para 2032, creando un ciclo de adquisición extendido para la tecnología de tornillo de baja pulsación. La plantilla de diseño brasileña probada ya está influyendo en nuevos proyectos de aguas profundas en África Occidental y el Sudeste Asiático, ampliando la demanda global de especificaciones de rendimiento similares. Las bombas de doble tornillo ganan preferencia porque toleran el gas arrastrado, reducen la vibración y prolongan la vida útil de los sellos, reduciendo así las ventanas de mantenimiento en embarcaciones con una vida de diseño de 25 años. Los proveedores que combinan la capacidad de manejo de gas con metalurgia resistente a la corrosión pueden, por lo tanto, exigir primas de precio en aplicaciones en alta mar.

Adopción de Bombas de Engranaje de Grado Alimentario ante los Mandatos de Limpieza en el Lugar de la FSMA de EE. UU.

La Ley de Modernización de la Inocuidad Alimentaria requiere un acabado de 0,8 µm Ra, drenabilidad total y desmontaje sin herramientas, criterios que las bombas de lóbulo rotativo y de engranaje interno cumplen de manera más confiable que las centrífugas sanitarias. Los ensayos de la Universidad Estatal de Oklahoma muestran que estos diseños rotativos reducen el tiempo de validación de limpieza en un 40%, lo que genera ahorros medibles de mano de obra y productos químicos en plantas de bebidas, lácteos y proteínas. Las Normas Sanitarias 3-A actualizadas restringen aún más las opciones de elastómeros, reduciendo el grupo de productos conformes. Grundfos respondió con la línea F&B-Hygia en febrero de 2026, incorporando sensores de flujo y temperatura para que los procesadores puedan almacenar datos del ciclo de lavado para la preparación de auditorías. Estos incentivos regulatorios y operativos combinados explican por qué alimentos y bebidas sigue siendo el mercado final de más rápido crecimiento para las bombas rotativas hasta 2031.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de Repuestos Falsificados de Bajo Costo de Proveedores Asiáticos No Organizados | -0.5% | Asia-Pacífico, con extensión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Normas Estrictas de Emisiones de COV que Limitan la Selección de Sellos Mecánicos para Bombas Rotativas en la UE | -0.3% | Europa | Corto plazo (≤ 2 años) |

| Alto Costo Inicial frente a Alternativas Centrífugas en Plantas Municipales de Agua | -0.4% | Mercados emergentes en Asia-Pacífico, África, América del Sur | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Calificada para el Mantenimiento de Bombas de Tornillo en África Subsahariana | -0.2% | África Subsahariana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Repuestos Falsificados de Bajo Costo de Proveedores Asiáticos No Organizados

La Oficina de Propiedad Intelectual de la Unión Europea señala que los rotores, sellos y rodamientos falsificados representan ahora el 12% de las piezas industriales incautadas en las fronteras de la UE, con la mayoría procedente de China e India. Los elastómeros de calidad inferior se degradan rápidamente en entornos de alta temperatura o químicamente agresivos, lo que provoca fugas prematuras y costosas interrupciones. Las plataformas de comercio electrónico facilitan la adquisición de piezas no certificadas, abrumando a los equipos de mantenimiento que carecen de protocolos estrictos de calificación de proveedores. El Instituto Hidráulico ha introducido marcos de autenticación con código QR y cadena de bloques, pero la adopción fuera de América del Norte sigue siendo limitada, lo que permite que los canales del mercado gris persistan. Hasta que los operadores de plantas implementen universalmente sistemas de verificación, los repuestos falsificados seguirán erosionando los márgenes legítimos del mercado secundario y dañando el valor de marca de los fabricantes de equipos originales.

Normas Estrictas de Emisiones de COV que Limitan la Selección de Sellos Mecánicos para Bombas Rotativas en la UE

La Directiva de Emisiones Industriales 2.0 limita las emisiones fugitivas de COV a 5 mg/m³, eliminando efectivamente los arreglos de sello único de muchos procesos químicos y petroquímicos europeos. Los operadores deben adoptar fluidos de barrera presurizados de doble sello o acoplamientos magnéticos, añadiendo entre USD 3.000 y 8.000 por bomba mientras aumentan la complejidad del mantenimiento. La Agencia Federal de Medio Ambiente de Alemania estima que solo el 40% de las bombas rotativas instaladas cumplen con la norma ISO 21049, lo que obliga a programas de modernización acelerada en los principales corredores químicos. Las inspecciones trimestrales de imágenes ópticas de gas amplían aún más los presupuestos operativos, lo que lleva a algunas instalaciones a retrasar las actualizaciones o a optar por tecnologías sin sello. Estos costos de capital y operación adicionales frenan la adquisición de bombas europeas a corto plazo, aunque fomentan beneficios de sostenibilidad a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Engranaje Externo Enfrenta la Disrupción del Doble Tornillo

Las bombas de engranaje externo comandaron el 32,47% de la participación en 2025 debido a que su arquitectura simple y robusta tolera el crudo cargado de arena y la alta elevación de succión en campos de producción primaria. Se espera que su participación disminuya a medida que los modelos de doble tornillo, proyectados para crecer un 8,43% hasta 2031, resuelvan los problemas de pulsación y arrastre de gas comunes en las cubiertas de plataformas FPSO y los reactores de polímeros. Los contratos de las plataformas FPSO P-84 y P-85 de Seatrium y el lanzamiento del XXLB-F de 1.400 m³/h de NETZSCH confirman que los operadores y proveedores están escalando la tecnología de doble tornillo para el servicio en megaproyectos, reforzando el cambio hacia soluciones diferenciadas por rendimiento. Las bombas de engranaje interno, mientras tanto, están asegurando nichos higiénicos en bebidas, chocolate y fluidos de cuidado personal donde el bajo cizallamiento es crítico, mientras que los tipos de paletas y triple tornillo permanecen limitados a la hidráulica móvil y la lubricación marina de alta presión. La gama P modular de Roto Pumps muestra que la innovación continúa en los diseños maduros de engranaje externo, pero las métricas de costo total de propiedad favorecen cada vez más las tecnologías de tornillo que prometen mayor vida útil de los sellos y menor vibración.

Las especificaciones de los clientes ahora agrupan el cumplimiento de API-676 con la preparación digital, lo que obliga a los proveedores a incorporar puertos de sensores o sondas de vibración instaladas en fábrica incluso en marcos estándar. A medida que los combustibles de transición energética, como los bio-aceites y el diésel renovable, inundan las tuberías, las viscosidades de los fluidos varían más ampliamente, amplificando el valor de las bombas de tornillo que pueden ajustar la velocidad sin perder eficiencia volumétrica. En consecuencia, la dinámica competitiva en el mercado de bombas rotativas debería inclinarse hacia los proveedores capaces de producir en masa plataformas robustas de doble tornillo habilitadas digitalmente, mientras mantienen márgenes de nicho en el negocio de reemplazo de engranaje externo.

Por Industria de Usuario Final: Alimentos y Bebidas Supera a Petróleo y Gas

El petróleo y el gas representó el 28,42% de la participación en 2025 a través de un despliegue más amplio en producción primaria, transporte y refinación; sin embargo, el impulso futuro del segmento queda por detrás de la CAGR general del mercado a medida que los objetivos de descarbonización limitan el gasto de capital en combustibles fósiles. Los procesadores de alimentos y bebidas, por el contrario, tienen previsto expandir las compras de bombas a una CAGR del 9,11% hasta 2031 porque los mandatos de la FSMA y los incentivos de la estrategia De la Granja a la Mesa de la UE obligan a actualizaciones sistemáticas de los equipos sanitarios. Los sensores integrados en las nuevas líneas higiénicas generan datos procesables sobre los ciclos de limpieza y la temperatura del proceso, reduciendo el riesgo de cumplimiento y explicando la sólida curva de adopción del segmento.

Las plantas químicas y petroquímicas siguen generando pedidos de gran valor para bombas de engranaje y tornillo de alta presión y alta temperatura, especialmente en los complejos chinos e indios que procesan monómeros de grado polímero. El agua, las aguas residuales y la energía crean una demanda base constante, con las asignaciones de la Ley de Inversión en Infraestructura y Empleo alineando los reemplazos de bombas de cavidad progresiva y lóbulo en instalaciones estadounidenses envejecidas. La minería, la pulpa y el papel añaden una demanda resistente a la volatilidad para diseños rotativos resistentes a la abrasión, lo que garantiza que los flujos de ingresos de los proveedores se diversifiquen más y sean menos sensibles a los ciclos del precio del petróleo durante el horizonte de pronóstico.

Por Presión de Descarga: Las Unidades por Encima de 100 Bar Ganan Terreno en el Refuerzo Submarino

Las unidades clasificadas de 25-100 bar capturaron el 34,62% de la participación en 2025 porque la destilación de crudo en refinerías y las calderas industriales rara vez superan ese umbral. Sin embargo, el impulso de crecimiento se está desplazando hacia las bombas por encima de 100 bar, que se proyecta que crezcan al 8,57% a medida que los proyectos de refuerzo submarino en aguas profundas y de recuperación mejorada de petróleo normalizan 300 bar en la entrada de la bomba, muy por encima de la capacidad centrífuga. La bomba de engranaje de 70 MPa desarrollada internamente por China National Petroleum Corporation subraya el apetito por diseños de presión extrema en el servicio de captura de carbono e inyección de CO₂ supercrítico.

Las bandas de presión más bajas de hasta 25 bar siguen siendo integrales para la transferencia de lodos municipales, el manejo de productos químicos de baja viscosidad y el procesamiento de bebidas, aunque generan menos margen y enfrentan sustitución por centrífugas de alta eficiencia. Los proveedores que dominen la metalurgia para carcasas de dúplex 25Cr o titanio y puedan demostrar estabilidad del sello a presión de descarga elevada obtendrán precios premium a medida que los operadores combinen paquetes submarinos y de cubierta con el mismo fabricante de equipos originales para simplificar la logística de repuestos.

Por Capacidad de la Bomba: Las Unidades de Mega Escala Siguen las Expansiones de Refinerías

Las bombas que entregan 151-500 m³/h representaron el 31,77% de la participación en 2025, coincidiendo con los caudales tradicionales de refinerías y reactores de polímeros. El péndulo de la demanda se está inclinando hacia las unidades por encima de 500 m³/h, impulsado por los complejos chinos y de Oriente Medio que prefieren menos trenes más grandes para reducir el área de la parcela y simplificar la instrumentación, lo que impulsa una CAGR del 8,68% para la clase. El doble tornillo XXLB-F de NETZSCH, clasificado en 1.400 m³/h, valida la preparación del proveedor para atender esta necesidad de mega escala mientras reduce la fuga interna un 12% mediante geometrías de rotor impresas en 3D.

Las bombas con capacidades inferiores a 50 m³/h siguen siendo populares en operaciones de especialidad por lotes en productos farmacéuticos, cosméticos y bebidas artesanales. Estas industrias priorizan el cambio frecuente de producto y la facilidad de limpieza sobre el rendimiento. Sin embargo, los actores integrados de refinería-petroquímica están cambiando hacia unidades rotativas de muy alta capacidad debido a las economías de escala, la menor tubería auxiliar y menos arrancadores de motores, lo que impulsa un desplazamiento ascendente en la mezcla de productos durante el período de pronóstico.

Análisis Geográfico

Asia-Pacífico mantuvo el 40,19% de la participación en 2025, impulsado por los rendimientos récord de las refinerías chinas y la política de sustitución de importaciones de India que canaliza los pedidos hacia proveedores domésticos conformes con API-676. Se prevé que Oriente Medio y África registren una CAGR del 9,08% a medida que la expansión de Jazan de Saudi Aramco, el complejo de Ruwais de los Emiratos Árabes Unidos y la refinería Dangote de 650.000 bpd de Nigeria alcancen plena capacidad, cada uno especificando modelos de engranaje y tornillo de alto caudal y alta presión. América del Norte se beneficia de las modernizaciones de hidroprocesamiento en instalaciones existentes y de USD 50.000 millones en gasto federal en infraestructura hídrica que subsidia los reemplazos de bombas municipales, anclando un flujo de pedidos confiable.

Europa combina la innovación en bombas higiénicas con los obstáculos de modernización inducidos por los COV, produciendo un crecimiento constante pero no espectacular a medida que los operadores sopesan el costo de los sellos dobles frente a las opciones sin sello. La trayectoria de América del Sur depende en gran medida del programa de construcción de plataformas FPSO de Brasil y de los oleoductos de concentrado de cobre de Chile, lo que garantiza un largo aunque más estrecho carnet de pedidos para unidades resistentes a la abrasión y de baja pulsación. En general, la diversificación geográfica modera la volatilidad macroeconómica y respalda una perspectiva de crecimiento global equilibrada para los proveedores de bombas rotativas.

Las economías desarrolladas de Asia también están pivotando hacia combustibles de menor carbono, con Japón reconvirtiendo un tercio de su capacidad de refinación inactiva para la producción de combustible de aviación sostenible, un cambio que ya está generando nuevas licitaciones para bombas de doble tornillo de acero dúplex clasificadas por encima de 100 bar. Los operadores de licuefacción de GNL de Australia, mientras tanto, están instalando unidades de lóbulo rotativo y de cavidad progresiva en módulos de tratamiento de agua para cumplir con los permisos de descarga más estrictos, ampliando los ingresos del servicio de posventa para los proveedores que mantienen depósitos de servicio en Perth o Darwin. Corea del Sur está modernizando las líneas de reciclaje químico en Ulsan y Yeosu para procesar residuos plásticos mixtos, especificando bombas de engranaje API-676 equipadas con acoplamientos magnéticos para eliminar las emisiones fugitivas de COV y cumplir con los estándares locales equivalentes a la Directiva de Emisiones Industriales. Finalmente, la Isla Jurong de Singapur está añadiendo capacidad de bio-craqueo que requiere bombas de tornillo por encima de 500 m³/h capaces de manejar materias primas de ácidos grasos con viscosidades superiores a 1.000 cP, reforzando el papel del Sudeste Asiático como mercado premium para equipos rotativos de alto rendimiento.

Panorama Competitivo

El mercado de bombas rotativas muestra una concentración moderada con empresas como Dover, IDEX, Colfax, SPX Flow, Xylem y otras, dejando espacio para especialistas regionales. El énfasis estratégico se está desplazando hacia sensores integrados y análisis en la nube; Bosch Rexroth y Pepperl + Fuchs reportan reducciones del 25% en el tiempo de inactividad en plantas químicas alemanas que utilizan suites de mantenimiento predictivo que identifican fallas en los sellos con semanas de anticipación. Estos modelos de servicio basados en resultados convierten las compras esporádicas de repuestos en contratos de anualidad, elevando los costos de cambio para los clientes y profundizando las ventajas competitivas de los actores establecidos.

La consolidación sigue siendo intensa. La adquisición de Synerject por USD 1.400 millones de Dover añade experiencia en medición de precisión, mientras que la compra de Evoqua por USD 12.500 millones de Xylem amplía el alcance en agua municipal y la venta cruzada de bombas de cavidad progresiva. Los competidores más pequeños explotan espacios en blanco en nichos higiénicos, de ultra alta presión y de fabricación aditiva: NETZSCH utiliza rotores impresos en 3D para tolerancias complejas, y Roto Pumps ofrece carcasas modulares que reducen el tiempo de mantenimiento en un 30%.

Los repuestos falsificados socavan la rentabilidad del mercado secundario, especialmente en Asia-Pacífico, lo que lleva a los fabricantes de equipos originales a lanzar iniciativas de verificación con código QR y cadena de bloques, aunque la adopción fuera de América del Norte es limitada. La certificación API-676 y la preparación para el servicio digital se han convertido en las dos puertas de adquisición, por lo que los proveedores que carezcan de cualquiera de estas capacidades enfrentan barreras de entrada crecientes a pesar de la persistente competencia de precios en rangos de caudal de especificación inferior. En consecuencia, la dinámica competitiva ahora recompensa la profundidad tecnológica sobre la escala pura, fomentando un campo equilibrado donde los innovadores de tamaño mediano pueden ganar participación en subsegmentos de alto crecimiento.

Líderes de la Industria de Bombas Rotativas

Dover Corporation (PSG)

IDEX Corporation (Viking Pump)

Colfax Corporation (IMO/Allweiler)

SPX Flow Inc.

Xylem Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Grundfos introdujo la serie de bombas sanitarias F&B-Hygia con sensores integrados de flujo y temperatura, ayudando a los procesadores de lácteos y bebidas que enfrentan ciclos de auditoría inminentes de la FSMA.

- Octubre de 2025: Inoxpa lanzó la bomba de lóbulo rotativo UltiLobe, clasificada en 340 m³/h a 20 bar, reduciendo el tiempo de limpieza un 40% para microcervecerías y lecherías europeas.

- Septiembre de 2025: NETZSCH presentó la bomba de doble tornillo TORNADO T1 XXLB-F que entrega 1.400 m³/h y reduce el consumo de energía un 12% en servicios de polímeros viscosos.

- Abril de 2025: Roto Pumps debutó con la línea de engranaje externo P-Range certificada con API-676, con placas de desgaste reemplazables en campo que reducen el tiempo de inactividad por mantenimiento un 30%.

Alcance del Informe del Mercado Global de Bombas Rotativas

Una bomba rotativa es una bomba de desplazamiento positivo y una bomba de vacío común disponible en varios tipos, como paletas, tornillos, lóbulos y engranajes. Las bombas rotativas pueden manejar alta presión y viscosidad y facilitan el flujo a pesar de la presión diferencial y el diseño compacto. Tienen muchas aplicaciones en todas las industrias para la lubricación, como equipos de procesamiento, turbinas eólicas y camiones de fracturación hidráulica.

El Informe del Mercado de Bombas Rotativas está segmentado por Tipo (Engranaje Externo, Engranaje Interno, Doble Tornillo, Triple Tornillo y Paleta), Industria de Usuario Final (Petróleo y Gas, Generación de Energía, Productos Químicos y Petroquímicos, Alimentos y Bebidas, Agua y Aguas Residuales, y Otras Industrias de Usuario Final), Presión de Descarga (Hasta 10 bar, 10-25 bar, 25-100 bar y Por Encima de 100 bar), Capacidad de la Bomba (Hasta 50 m³/h, 51-150 m³/h, 151-500 m³/h y Por Encima de 500 m³/h) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Engranaje Externo |

| Engranaje Interno |

| Doble Tornillo |

| Triple Tornillo |

| Paleta |

| Petróleo y Gas |

| Generación de Energía |

| Productos Químicos y Petroquímicos |

| Alimentos y Bebidas |

| Agua y Aguas Residuales |

| Otras Industrias de Usuario Final |

| Hasta 10 bar |

| 10-25 bar |

| 25-100 bar |

| Por Encima de 100 bar |

| Hasta 50 |

| 51-150 |

| 151-500 |

| Por Encima de 500 |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo | Engranaje Externo | ||

| Engranaje Interno | |||

| Doble Tornillo | |||

| Triple Tornillo | |||

| Paleta | |||

| Por Industria de Usuario Final | Petróleo y Gas | ||

| Generación de Energía | |||

| Productos Químicos y Petroquímicos | |||

| Alimentos y Bebidas | |||

| Agua y Aguas Residuales | |||

| Otras Industrias de Usuario Final | |||

| Por Presión de Descarga | Hasta 10 bar | ||

| 10-25 bar | |||

| 25-100 bar | |||

| Por Encima de 100 bar | |||

| Por Capacidad de la Bomba (m³/h) | Hasta 50 | ||

| 51-150 | |||

| 151-500 | |||

| Por Encima de 500 | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de bombas rotativas para 2031?

Se espera que alcance USD 16,87 mil millones para 2031, reflejando una CAGR del 7,09%.

¿Qué tipo de bomba tiene el pronóstico de crecimiento más rápido hasta 2031?

Se proyecta que las bombas de doble tornillo registren la CAGR más alta del 8,43% durante 2026-2031.

¿Por qué las bombas rotativas por encima de 100 bar están ganando importancia?

Los proyectos de refuerzo submarino y de recuperación mejorada de petróleo demandan presiones más allá de la capacidad centrífuga, favoreciendo los diseños rotativos de alta presión.

¿Qué región crecerá más rápidamente en los próximos años?

La región de Oriente Medio y África está en camino de alcanzar una CAGR del 9,08%, impulsada por megaproyectos de refinerías y petroquímica.

¿Cómo cambian las plataformas de gemelo digital la estrategia del mercado secundario?

Los sensores y los algoritmos predictivos permiten contratos de servicio basados en resultados, desplazando los ingresos de las ventas de repuestos hacia las tarifas de monitoreo.

¿Qué regulación impulsa las modernizaciones de bombas higiénicas en el procesamiento de alimentos?

La Ley de Modernización de la Inocuidad Alimentaria de EE. UU. aplica estrictos estándares de limpieza en el lugar, acelerando la adopción de bombas rotativas certificadas con 3-A.

Última actualización de la página el: