Tamaño y Participación del Mercado de Bombas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 70.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 91.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

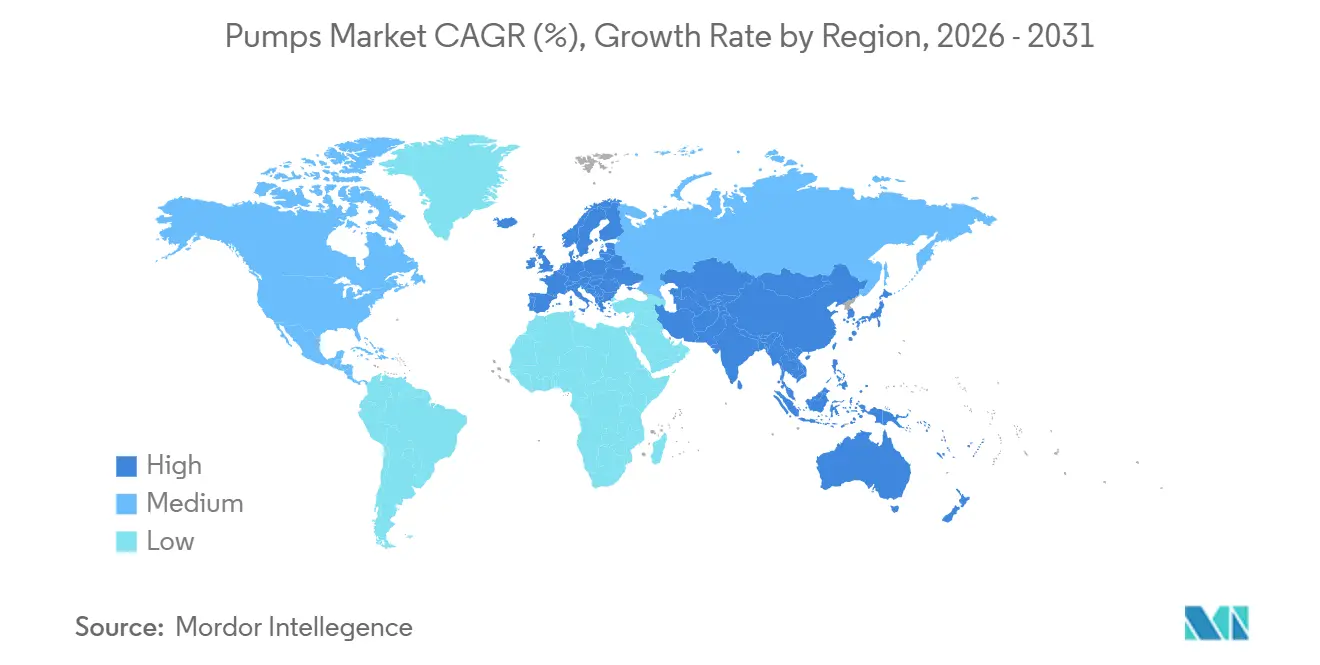

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

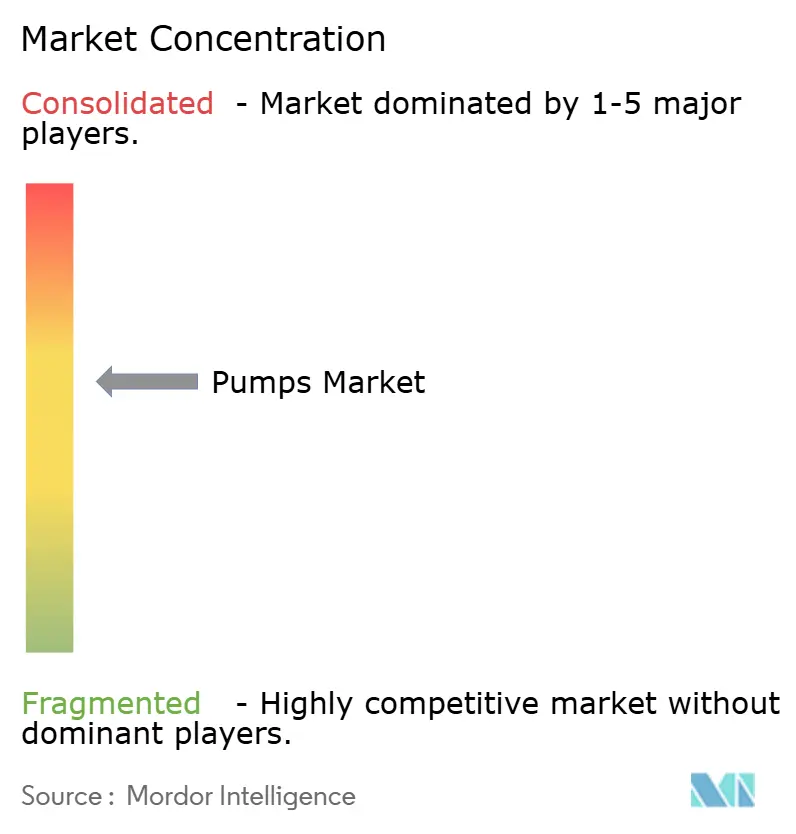

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas por Mordor Intelligence

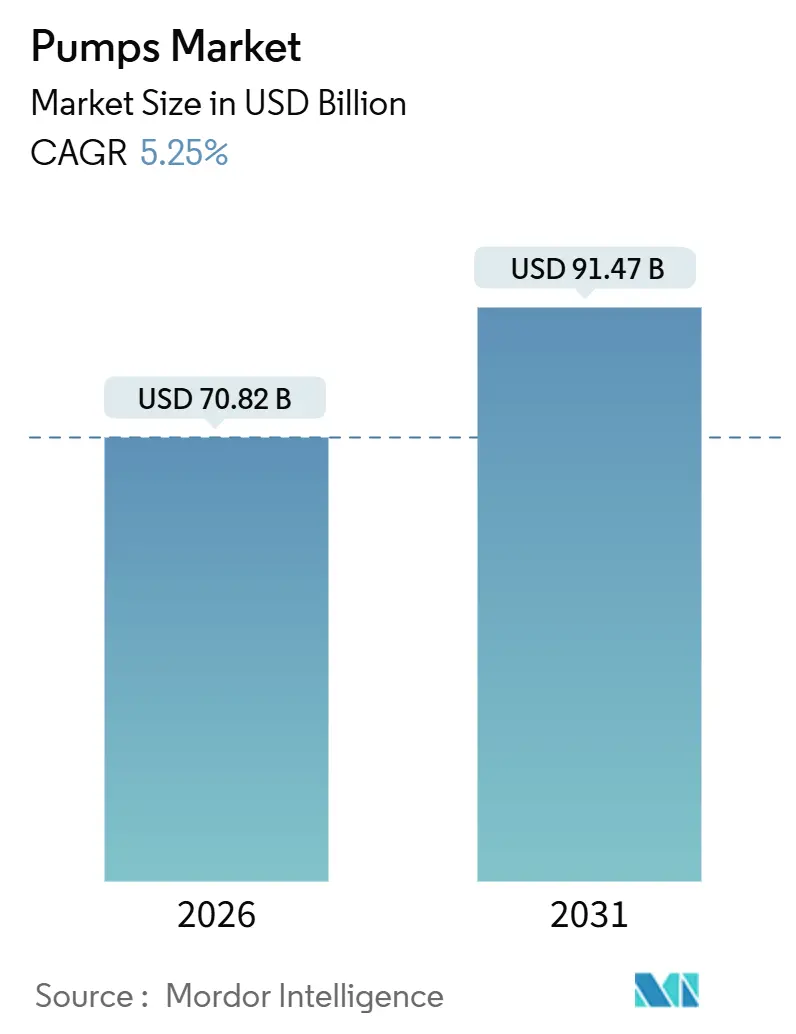

El tamaño del Mercado de Bombas se estima en 70,82 mil millones de USD en 2026, y se espera que alcance los 91,47 mil millones de USD en 2031, a una CAGR del 5,25% durante el período de pronóstico (2026-2031).

El gasto sostenido en sistemas municipales de agua, el creciente CAPEX para la desalinización en la región MENA y Asia-Pacífico, y la presión regulatoria para el tratamiento terciario de aguas residuales en Europa están consolidando los volúmenes unitarios. Al mismo tiempo, los sistemas solares para riego fuera de la red eléctrica y la adopción gradual de diseños sin sello de accionamiento magnético en bioprocesamiento están redefiniendo el panorama competitivo. Los fabricantes chinos continúan comprimiendo los márgenes en las líneas centrífugas estandarizadas, lo que obliga a los actores occidentales establecidos a centrarse en nichos de ingeniería a pedido y servicios digitales superpuestos. La volatilidad de las materias primas, en particular el acero inoxidable dúplex vinculado al níquel, sigue siendo el principal obstáculo para los beneficios de los ensambladores de nivel medio, mientras que el retiro del carbón térmico en los países de la OCDE frena las sustituciones de bombas de circulación. En medio de estas corrientes cruzadas, el mercado de bombas mantiene una visibilidad de crecimiento de un dígito medio gracias a la desalinización, las adiciones en el transporte intermedio de esquisto y los proyectos de refrigeración urbana que requieren unidades grandes y de alta fiabilidad.

Conclusiones Clave del Informe

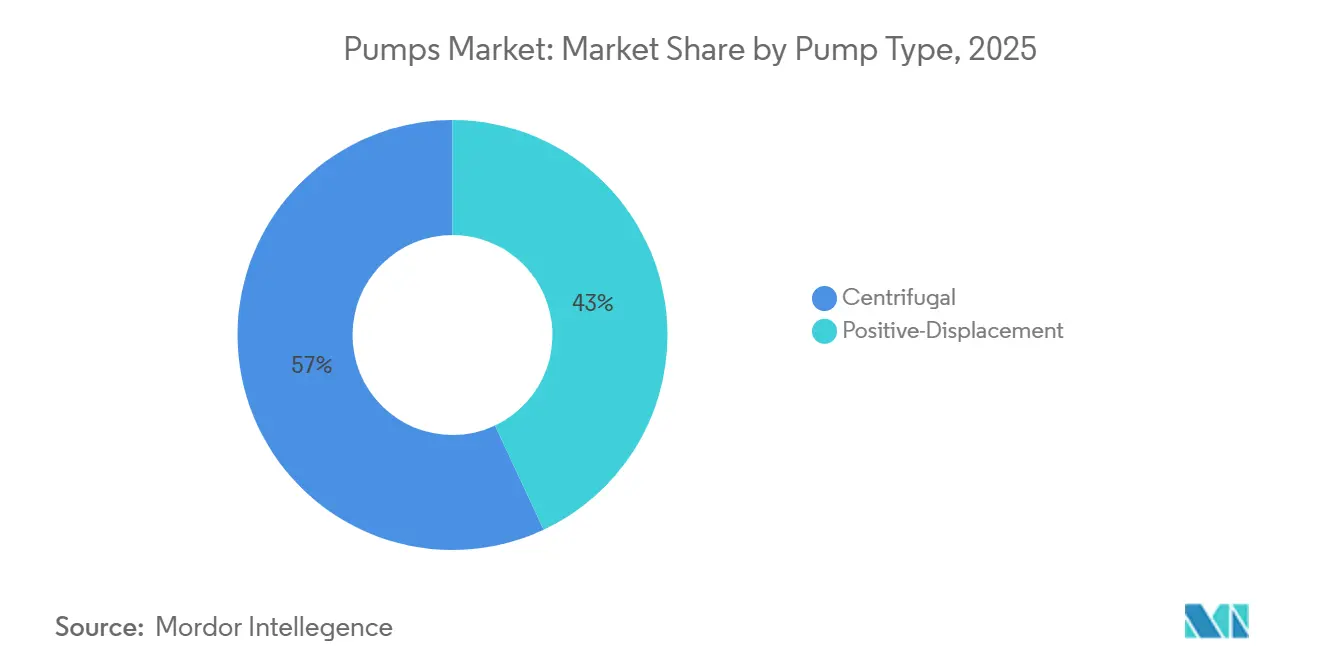

- Por tipo de bomba, los diseños centrífugos capturaron el 56,97% de los ingresos de 2025 en la participación del mercado de bombas y se prevé que avancen a una CAGR del 6,00% hasta 2031.

- Por tecnología de accionamiento, las instalaciones de motor eléctrico representaron el 74,90% del tamaño del mercado de bombas en 2025, mientras que la energía solar y otras renovables registraron la CAGR más alta del 9,30% hasta 2031.

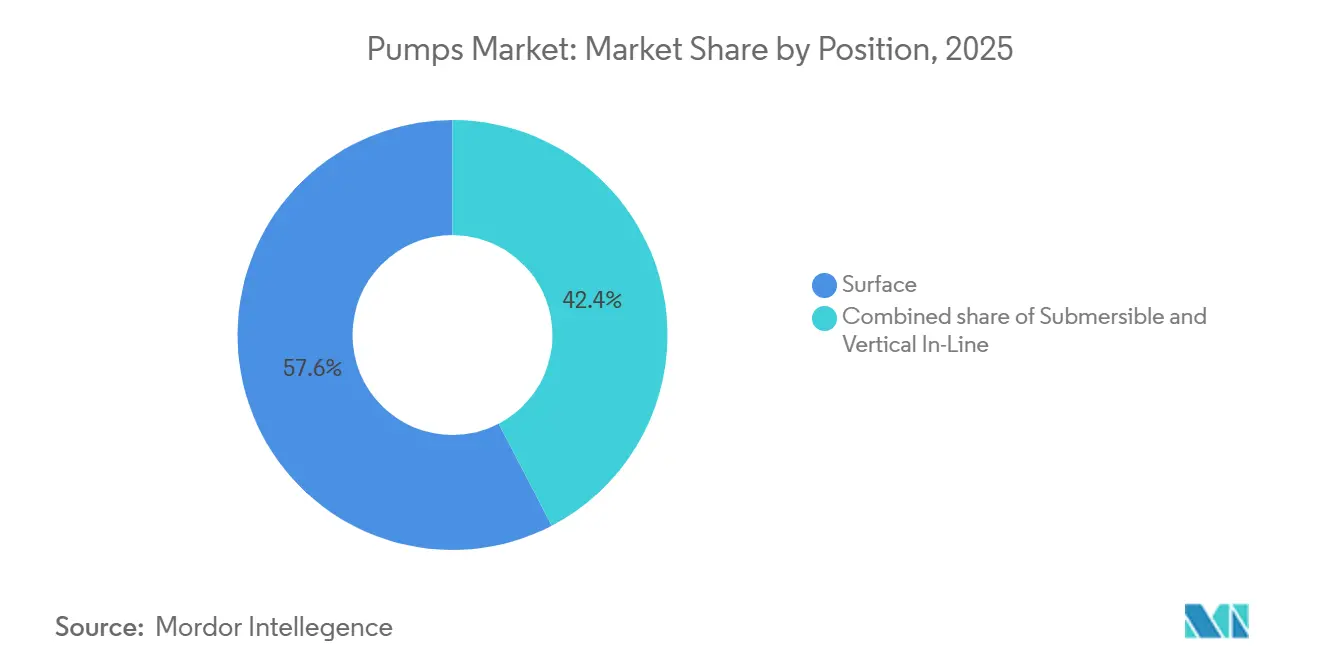

- Por posición, las bombas de superficie mantuvieron una participación del 57,63% en el mercado de bombas en 2025; las variantes sumergibles registran la CAGR más rápida del 8,30% hasta 2031.

- Por aplicación, agua y aguas residuales representaron el 52,11% del tamaño del mercado de bombas en 2025 y crecerá al 5,85% hasta 2031.

- Por geografía, Asia-Pacífico generó el 53,27% de los ingresos de 2025 y se espera que registre una CAGR del 5,90%, la más rápida entre todas las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bombas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente CAPEX en Proyectos de Desalinización en MENA y Asia-Pacífico | 1.2% | Núcleo MENA (Arabia Saudita, Emiratos Árabes Unidos, Qatar), Asia-Pacífico (India, provincias costeras de China) | Mediano plazo (2-4 años) |

| Estrictos Mandatos de Reutilización de Aguas Residuales en Europa y América del Norte | 0.9% | UE-27, Reino Unido, Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Rápida Expansión de Proyectos de Petróleo y Gas en Esquisto y Aguas Profundas en el Golfo de EE. UU. y Brasil | 0.8% | Estados Unidos (Golfo de México, Cuenca Pérmica), Brasil (Cuenca de Santos pre-sal) | Largo plazo (≥ 4 años) |

| Creciente Instalación de Sistemas de Refrigeración y Calefacción Urbana en los Países Nórdicos y Oriente Medio | 0.7% | Países nórdicos (Suecia, Dinamarca, Finlandia), Oriente Medio (Emiratos Árabes Unidos, Qatar, Arabia Saudita) | Mediano plazo (2-4 años) |

| Electrificación del Riego Agrícola (Bombas Solares) en India y África | 0.7% | India (Rajastán, Guyarat, Maharastra), África Subsahariana (Kenia, Etiopía, Nigeria) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente CAPEX en Proyectos de Desalinización en MENA y Asia-Pacífico

La Estrategia Nacional del Agua de Arabia Saudita destina 13 mil millones de USD a capacidad de ósmosis inversa hasta 2030, adelantando la demanda de unidades centrífugas de alta presión con componentes internos de acero inoxidable dúplex resistentes al agrietamiento por tensión de cloruros. La Autoridad de Agua y Electricidad de Abu Dabi de los Emiratos Árabes Unidos adjudicó un contrato de 1.100 millones de USD en marzo de 2025 para la planta Taweelah RO-3, que especifica 12 bombas centrífugas multietapa con una capacidad nominal de 1.200 m³/h cada una. La Misión Jal Jeevan de India destinó 60.000 millones de rupias indias (7.200 millones de USD) en 2025-26 para proyectos piloto de desalinización costera, exigiendo dispositivos de recuperación de energía que reduzcan los costos de bombeo durante el ciclo de vida hasta en un 30%. El 14.º Plan Quinquenal de China añade 2,9 millones de m³/día de desalinización para 2027, con empresas de servicios públicos que precalifican a los fabricantes de equipos originales de bombas bajo las normas ISO 9001 y API 610. Cada módulo de 100.000 m³/día requiere entre 8 y 12 bombas de alimentación más las correspondientes unidades de circulación de salmuera, lo que impulsa las reservas de pedidos a corto plazo para las líneas centrífugas.

Estrictos Mandatos de Reutilización de Aguas Residuales en Europa y América del Norte

La Directiva actualizada de la UE sobre el Tratamiento de Aguas Residuales Urbanas obliga al tratamiento terciario para municipios de más de 10.000 equivalentes de población antes de diciembre de 2030, lo que lleva a 6.200 instalaciones a modernizarse con 4-6 bombas adicionales con variadores de frecuencia por sitio.[1]Comisión Europea, "Revisión de la Directiva sobre el Tratamiento de Aguas Residuales Urbanas", europa.eu En California, la Cartera de Resiliencia Hídrica de 2023 tiene como objetivo un 30% de uso de agua reciclada para 2030, liberando 2.800 millones de USD para modernizaciones de plantas de tratamiento que incorporan bombas de refuerzo para compensar las caídas de presión en las membranas. Los límites pendientes de sustancias perfluoroalquiladas y polifluoroalquiladas en Estados Unidos obligarán a 12.000 sistemas públicos a instalar nuevas etapas de bombeo vinculadas a trenes de carbón activado granular. Las empresas de servicios públicos prefieren fabricantes de equipos originales que ofrezcan aleaciones resistentes a la corrosión y eficiencias de motor IE3 o superiores, acelerando el flujo de pedidos a corto plazo.

Rápida Expansión de Proyectos de Petróleo y Gas en Esquisto y Aguas Profundas en el Golfo de EE. UU. y Brasil

Se prevé que la producción del Golfo de México de Estados Unidos alcance los 2,1 millones de barriles por día para 2027, aumentando la demanda de bombas sumergibles eléctricas certificadas a 10.000 psi.[2]Administración de Información Energética de EE. UU., "Pronóstico de Producción de Petróleo del Golfo de México", eia.gov Petrobras ha asignado 102 mil millones de USD hasta 2029 para desarrollos pre-sal que cada uno requiere entre 30 y 40 bombas centrífugas API 610 para la transferencia de crudo e inyección de agua de mar. En tierra, los operadores intermedios de la Cuenca Pérmica despliegan bombas multifásicas que admiten relaciones gas-líquido superiores al 90%, con reservas de pedidos que aumentaron un 22% interanual en Baker Hughes. Los largos plazos de entrega de los proyectos proporcionan visibilidad, pero exponen a los fabricantes de equipos originales a las fluctuaciones de los precios de las materias primas que pueden retrasar las decisiones finales de inversión.

Creciente Instalación de Sistemas de Refrigeración y Calefacción Urbana en los Países Nórdicos y Oriente Medio

Dubái tiene como objetivo 1,2 millones de toneladas de refrigeración de refrigeración urbana para 2030, con cada planta enfriadora utilizando bombas de circulación de 600-1.200 kW dimensionadas para un caudal de 3.000 m³/h. La penetración de la calefacción urbana en Suecia alcanzó el 91% de las residencias en 2025, lo que impulsó modernizaciones con bombas de velocidad variable que reducen el consumo de energía entre un 15 y un 20%. Grundfos obtuvo un pedido de 18 millones de euros en junio de 2025 por 240 bombas habilitadas para el Internet de las Cosas en la red de 1.400 km de Helsinki. La planta de Lusail en Qatar emplea 16 bombas verticales en línea con una potencia nominal de 450 kW cada una para atender a 200.000 residentes. Regulaciones como el Diseño Ecológico de la UE y la norma ASHRAE 90.1 están eliminando gradualmente las unidades de velocidad fija, consolidando el crecimiento de los modelos de alta eficiencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Níquel y el Acero Inoxidable que Inflan el Costo de los Materiales | -0.6% | Global, con impacto agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Proliferación de Fabricantes Chinos de Bajo Costo que Comprimen los Márgenes | -0.5% | Global, más pronunciado en los segmentos municipales de Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Disminución del Parque de Centrales Térmicas en la OCDE que Limita las Bombas de Circulación | -0.4% | Países de la OCDE (Alemania, Reino Unido, Estados Unidos, Japón) | Largo plazo (≥ 4 años) |

| Largos Ciclos de Reemplazo Municipal (15-20 años) que Limitan las Ventas Anuales | -0.3% | América del Norte, Europa Occidental, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Níquel y el Acero Inoxidable que Inflan el Costo de los Materiales

Los precios al contado del níquel subieron un 18% en el primer trimestre de 2025 antes de ceder un 9% a finales de año, lo que elevó los recargos del acero inoxidable dúplex entre un 7 y un 11% en las acerías europeas.[3]Bolsa de Metales de Londres, "Panel de Precios del Níquel", lme.com Un movimiento del 10% en el níquel eleva los costos de los rodetes y las carcasas entre un 4 y un 6%, comprimiendo los márgenes de los equipos entre 150 y 200 puntos básicos entre los fabricantes de equipos originales de nivel medio. Flowserve registró un impacto negativo de 42 millones de USD por inflación de materiales en 2024, a pesar de las cláusulas de escalada en los pedidos de ciclo largo. Los fabricantes asiáticos más pequeños que carecen de programas de cobertura enfrentan una erosión de márgenes más profunda porque la sustitución de materiales es limitada en servicios con alto contenido de cloruros o gas ácido. Los períodos de validez de las ofertas se han acortado y algunos contratistas insisten en materiales suministrados por el propietario para mitigar la exposición.

Proliferación de Fabricantes Chinos de Bajo Costo que Comprimen los Márgenes

Las marcas chinas, incluidas Leo, Shimge y CNP, ahora tienen entre el 15 y el 20% del volumen municipal y de uso industrial ligero a nivel mundial, ofreciendo unidades equivalentes a API 610 al 60-70% de los precios de lista occidentales y extendiendo plazos de pago de 24 meses. Xylem citó licitaciones perdidas en Indonesia y Filipinas debido a precios agresivos en su llamada de resultados del tercer trimestre de 2024. Grundfos respondió con una línea de menor costo lanzada en 2024 que reduce el costo de los materiales entre un 15 y un 20%. Si bien las bombas petroquímicas y submarinas de ingeniería a pedido siguen estando protegidas por la trazabilidad metalúrgica y los contratos de servicio plurianuales, los nuevos participantes chinos están reinvirtiendo las ganancias en investigación y desarrollo para modelos de alta temperatura y alta presión que podrían erosionar este margen de protección después de 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bomba: El Dominio de las Centrífugas Ancla la Base Instalada

Los diseños centrífugos representaron el 56,97% de los ingresos de 2025 en el mercado de bombas y registrarán una CAGR prevista del 6,00% impulsada por los módulos de desalinización, las modernizaciones municipales y las renovaciones de sistemas de climatización. La instalación de Ras Al Khair en Arabia Saudita por sí sola opera 18 bombas centrífugas multietapa con una capacidad nominal de 1.800 m³/h, lo que pone de relieve la ventaja de escala que los bastidores centrífugos tienen en servicios de alto caudal y presión moderada.[4]Sulzer AG, "Caso de Referencia de Desalinización de Ras Al Khair", sulzer.com Su cadena de suministro madura, las huellas estandarizadas bajo ANSI B73.1 e ISO 2858, y la amplia red de posventa reducen los costos del ciclo de vida entre un 20 y un 30% en comparación con las alternativas de desplazamiento positivo. Las bombas de cavidad progresiva, de diafragma y de engranajes forman conjuntamente el resto del mercado, encontrando un crecimiento estable pero de nicho en aplicaciones de fluidos viscosos y dosificación donde el cebado automático o el manejo sensible al cizallamiento no son negociables.

Los modelos de desplazamiento positivo mantienen posiciones firmes en productos farmacéuticos, lácteos y transferencia de petróleo pesado. La guía de 2024 de la Administración de Alimentos y Medicamentos de EE. UU. sobre la fabricación continua de biológicos está orientando las instalaciones hacia bombas de diafragma de un solo uso que eliminan el riesgo de contaminación cruzada. En la región de Athabasca de Canadá, las bombas de tornillo capaces de elevar crudo de 10.000 cP están reemplazando a las unidades centrífugas que se detienen bajo alta viscosidad. Sin embargo, las unidades centrífugas seguirán dominando el tamaño del mercado de bombas para agua, aguas residuales y climatización gracias a los diseños modulares, la menor intensidad de capital y el mantenimiento en campo más sencillo.

Por Tecnología de Accionamiento: Los Motores Eléctricos Lideran, la Energía Solar Crece con Fuerza

Los motores eléctricos impulsaron el 74,90% de las instalaciones en 2025, una participación que se espera que se erosione solo modestamente a medida que los mandatos de eficiencia IE3 e IE4 aceleren las modernizaciones en Europa y América del Norte. Los variadores de frecuencia integrados con motores de inducción pueden reducir el consumo de energía entre un 20 y un 30% al adaptar la velocidad de la bomba a la demanda en tiempo real. Los motores diésel y de gas ahora sirven principalmente para entornos remotos o de emergencia porque el cumplimiento de los límites de emisiones de escape Tier 4 Final y Etapa V añade entre 8.000 y 15.000 USD en costos de postratamiento por encima de los 56 kW.

Mientras tanto, las configuraciones de accionamiento solar, un escaso 6,50% del volumen de 2025, están escalando más rápido con una CAGR del 9,30%. El subsidio PM-KUSUM de India ya ha desplegado 1,8 millones de sistemas, reduciendo los períodos de recuperación de la inversión de los agricultores a cuatro años. Los modelos de pago por uso que aprovechan el dinero móvil en Kenia, Etiopía y Nigeria distribuyen los costos de capital durante 24-36 meses, eliminando la barrera inicial para los pequeños agricultores. En el extremo premium, las bombas sin sello de accionamiento magnético sirven a plantas de ciencias de la vida y química fina donde la ausencia total de fugas supera los precios de lista entre un 40 y un 50% más altos; Flowserve registró un aumento del 12% en los pedidos de 2024 para dichas unidades. La distribución de la tecnología de accionamiento se bifurca en consecuencia: los motores eléctricos conectados a la red mantienen posiciones arraigadas en la industria urbana, la energía solar amplía la superficie fuera de la red, y las variantes de accionamiento magnético protegen los nichos de transferencia estéril de alto valor.

Por Posición: Las Bombas de Superficie Predominan, las Sumergibles Ganan Terreno en Aguas Profundas

Las bombas montadas en superficie suministraron el 57,63% de los envíos de 2025 en el mercado de bombas, favorecidas por la facilidad de mantenimiento y el menor costo de capital en plantas municipales y circuitos de climatización. Las bombas de carcasa partida horizontal dominan las líneas principales de las empresas de servicios de agua porque los técnicos pueden reemplazar los rodetes sin alterar las tuberías, limitando las interrupciones a seis horas. Los modelos de aspiración final representan la mayoría de las instalaciones de servicios de edificios por debajo de 30 kW, donde las huellas compactas superan las ganancias marginales de eficiencia.

Las unidades sumergibles, el 28,07% de la demanda de 2025, avanzarán a una CAGR del 8,30% hasta 2031 a medida que maduren los proyectos de aguas profundas en Brasil y el Golfo de México de Estados Unidos y las estaciones de bombeo municipales prioricen la reducción del ruido. Petrobras planea instalar 240 bombas sumergibles eléctricas con capacidad nominal para servicio de fondo de pozo a 10.000 psi hasta 2029. Los modelos de aguas residuales resistentes a obstrucciones de Xylem están extendiendo el tiempo medio entre servicios a 36 meses en las estaciones de bombeo urbanas. Las unidades verticales en línea mantienen su utilidad donde el espacio en el suelo es limitado, aunque el retiro del carbón en los países de la OCDE está reduciendo su base instalada en entornos de energía térmica. La distribución por posición, por lo tanto, refleja un equilibrio entre el acceso al mantenimiento, la eficiencia energética y la profundidad de servicio, con las sumergibles escalando donde las pérdidas por altura de aspiración o los límites acústicos dominan los criterios de decisión.

Por Aplicación: Agua y Aguas Residuales Anclan la Demanda

Los proyectos de agua y aguas residuales generaron el 52,11% de los ingresos de 2025 en el mercado de bombas y avanzarán a una CAGR del 5,85%, reflejando el envejecimiento de las redes en América del Norte y el tratamiento terciario obligatorio en toda Europa. La Asociación Americana de Obras Hidráulicas estima las necesidades de inversión de capital de las empresas de servicios públicos de EE. UU. en 1 billón de USD para 2040, de los cuales las bombas representan aproximadamente el 10%. Cada tren de ósmosis inversa añadido bajo el impulso de desalinización de la UE requiere ocho o más bombas de alimentación de 60 bar, asegurando un flujo constante de pedidos centrífugos. Los sitios químicos y petroquímicos, por el contrario, están viendo decisiones finales de inversión retrasadas debido al exceso de oferta de etileno en China y Oriente Medio, limitando el potencial alcista a una CAGR del 4,90%.

Los servicios de climatización y edificios representan el 11,20% de la facturación de 2025 y están creciendo al 5,10% gracias a la refrigeración urbana en Dubái, Doha y Riad, además de las modernizaciones de bombas de calor en Escandinavia. El petróleo y el gas cubre el 9,80% de las ventas; el crecimiento se inclina hacia el levantamiento artificial submarino y el transporte intermedio de esquisto, mientras que la perforación terrestre retrocede en América del Norte. Los clientes de minería, alimentos y bebidas, y ciencias de la vida se reparten nichos más pequeños pero saludables, estos últimos beneficiándose de los diseños sin sello que evitan la contaminación de lotes en plantas de biológicos.

Análisis Geográfico

Asia-Pacífico representó el 53,27% de los ingresos globales de 2025 en el mercado de bombas y se proyecta que crezca a una CAGR del 5,90% hasta 2031. La Misión Jal Jeevan de India por sí sola necesita entre 2,5 y 3 millones de bombas sumergibles para pozos de sondeo más 800.000 unidades de refuerzo para almacenamiento elevado, mientras que PM-KUSUM subsidia equipos solares para 3,5 millones de pequeños agricultores. China añade casi 3 millones de m³/día de desalinización para 2027 en Tianjin, Qingdao y Dalian. El crecimiento de la manufactura en el Sudeste Asiático del 8,3% está impulsando la demanda de procesos industriales en Vietnam y Tailandia.

Europa representó el 21,40% de los ingresos de 2025 y avanza a una CAGR del 4,70%. Las modernizaciones de tratamiento terciario bajo la Directiva de Aguas Residuales Urbanas afectan a 6.200 plantas, mientras que la descarbonización de la calefacción urbana en Suecia y Dinamarca estimula las actualizaciones de bombas de velocidad variable. El retiro del carbón elimina algunas sustituciones de alimentación de calderas, aunque el Túnel Tideway de Thames Water por valor de 5.500 millones de USD requiere 36 unidades grandes para 2027.

América del Norte mantuvo el 14,60% de la facturación de 2025, con una previsión de expansión del 4,90%. El desarrollo en aguas profundas, en particular el proyecto Whale de Shell y Mad Dog 2 de BP, consolida los pedidos de sumergibles, mientras que el mandato de agua reciclada de California impulsa las modernizaciones de tratamiento terciario. El segmento de petróleo pesado de Canadá depende de las bombas de cavidad progresiva, compensando la pérdida de demanda de circulación de carbón térmico.

América del Sur generó el 6,30% de las ventas de 2025 y creció al 5,60% gracias a los proyectos pre-sal de Brasil y las expansiones de las minas de cobre chilenas. Oriente Medio y África, el 4,43% del valor de 2025, superan al resto con una CAGR del 6,10% gracias al CAPEX en desalinización y el despliegue de bombas solares en Kenia, Etiopía y Nigeria.

Panorama Competitivo

Los cinco principales proveedores, Flowserve, Grundfos, Xylem, KSB y Sulzer, controlan colectivamente aproximadamente el 30-35% de los ingresos globales, lo que evidencia una fragmentación moderada en el mercado de bombas. Los líderes occidentales están migrando hacia nichos de ingeniería a pedido que requieren metalurgia especial, cumplimiento de API 610 y garantías de rendimiento digital. Flowserve reportó un aumento interanual del 12% en los pedidos de bombas de accionamiento magnético para bioprocesamiento en sus presentaciones de 2024. Los competidores chinos como Leo Group, Shimge y CNP han captado hasta el 20% de participación en licitaciones municipales y de uso industrial ligero al fijar precios entre un 20 y un 30% por debajo de los precios de lista occidentales e igualar los períodos de garantía. Para defender los márgenes, Grundfos introdujo una línea de precio accesible en 2024 e invirtió 250 millones de euros en una planta india de 120.000 m² que producirá 1,2 millones de unidades anuales para 2026.

La digitalización es ahora un requisito básico. Grundfos iSOLUTIONS cuenta con 180.000 bombas conectadas que transmiten datos en tiempo real a la nube, reduciendo el tiempo de inactividad no planificado entre un 25 y un 30%. Xylem Vue monitorea 1,2 millones de puntos de medición, alimentando análisis que extienden la vida útil de los activos entre un 15 y un 20%. Los fabricantes regionales más pequeños tienen dificultades para financiar plataformas comparables y pueden buscar asociaciones o consolidación. Los nuevos participantes en la cadena de valor incluyen financiadores africanos de energía solar de pago por uso que desvinculan el hardware del servicio y empresas emergentes de fabricación aditiva que imprimen rodetes de titanio que reducen el tiempo de entrega en un 60%.

En este panorama, los paquetes híbridos solar-diésel para minería remota, los gemelos digitales para mantenimiento predictivo en calefacción urbana y los módulos de desalinización modulares para servicios públicos insulares representan oportunidades de espacio en blanco. Por el contrario, las bombas estandarizadas de distribución de agua enfrentan precios de producto básico, con importaciones chinas que logran un 95% de entrega a tiempo. A mediano plazo, se espera que las fusiones y adquisiciones se centren en capacidades de software o ciencia de materiales en lugar de capacidad pura.

Líderes de la Industria de Bombas

Flowserve Corporation

Grundfos Holding A/S

KSB SE & Co. KGaA

Sulzer Ltd.

Xylem Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: AAON presentó las bombas de calor de fuente de aire Alpha-Class ECO, PRO y EXTREME capaces de calefacción a plena capacidad a -15 °C, creando nueva demanda para conjuntos de circulación de caudal variable.

- Marzo de 2025: Honeywell completó su adquisición de Sundyne por 2.200 millones de USD, reforzando su división de Soluciones de Energía y Sostenibilidad.

- Enero de 2025: Liberty Energy y Cummins se asociaron para lanzar un motor de gas natural de velocidad variable diseñado para flotas de bombas de fracturación hidráulica, con un lanzamiento previsto para mediados de 2025.

- Diciembre de 2024: Sumitomo adquirió PT Resource Equipment Indonesia, ampliando su flota de alquiler de grandes bombas de drenaje de minas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de bombas como el valor generado por las bombas centrífugas y de desplazamiento positivo de primera venta, únicamente unidades completas, suministradas a clientes industriales, municipales, agrícolas, de servicios de edificios y de energía en todo el mundo. Los dispositivos como los de infusión médica dedicada, microfluídica y circuladores de climatización con una potencia nominal inferior a 0,5 hp se tratan como nichos separados y quedan fuera del cálculo.

Exclusión del alcance: Las piezas de repuesto para el mercado de posventa, las flotas de alquiler y los paquetes de bomba-motor vendidos únicamente como circuladores de climatización terminados quedan excluidos para preservar la comparabilidad.

Descripción General de la Segmentación

- Por Tipo de Bomba

- Centrífuga

- Desplazamiento Positivo

- Por Tecnología de Accionamiento

- Motor Eléctrico

- Motor Diésel/Gas

- Solar/Renovable

- Accionamiento Magnético/Sin Sello

- Por Posición

- Superficie

- Sumergible

- Vertical en Línea

- Por Aplicación

- Agua y Aguas Residuales

- Química y Petroquímica

- Climatización y Servicios de Edificios

- Petróleo y Gas (Aguas Arriba, Intermedio, Aguas Abajo)

- Alimentos y Bebidas

- Minería y Metales

- Generación de Energía (Térmica, Nuclear, Renovables)

- Productos Farmacéuticos y Biotecnología

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Países Nórdicos

- Rusia

- Turquía

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Tailandia

- Indonesia

- Vietnam

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Nigeria

- Qatar

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Se realizan entrevistas con ingenieros de diseño de bombas en fabricantes de equipos originales, gerentes de adquisiciones en empresas de ingeniería, adquisiciones y construcción, responsables de activos de empresas de servicios de agua en Asia-Pacífico y el Golfo, y distribuidores regionales. Estos diálogos ponen a prueba los supuestos basados en investigación documental, revelan bandas de precios típicas por clase de caudal e identifican las barreras de adopción que los números por sí solos no pueden revelar.

Investigación Documental

Comenzamos con fuentes de acceso público como los registros de envíos de UN Comtrade, el anuario estadístico del Instituto Hidráulico, las tablas de flujo mineral del Servicio Geológico de EE. UU., las series de producción PRODCOM de Eurostat y los informes de asociaciones comerciales de organizaciones como la Asociación China de Maquinaria General. Los informes anuales, los formularios 10-K y las presentaciones para inversores proporcionan divisiones de ingresos por segmento, mientras que las revistas técnicas arrojan luz sobre los mandatos de eficiencia emergentes. Nuestros analistas también consultan recursos de pago, D&B Hoovers para información financiera de empresas y Dow Jones Factiva para el flujo de operaciones, para verificar las señales de participación de mercado. Esta lista es ilustrativa; muchas fuentes adicionales alimentan nuestro conjunto de evidencias.

Dimensionamiento del Mercado y Pronóstico

Se emplea una construcción de arriba hacia abajo anclada en la producción nacional más los volúmenes de comercio neto, que luego se verifica mediante acumulaciones selectivas de abajo hacia arriba de los ingresos declarados de los principales fabricantes. Las variables clave que dan forma al modelo incluyen el gasto de capital en infraestructura de agua municipal, los recuentos activos de plataformas rotativas, los índices globales de producción industrial, los movimientos de precios de venta promedio, la penetración de bombas de energía renovable y los ciclos de reemplazo de cinco años. La regresión multivariante vinculada a estos impulsores produce el pronóstico, mientras que el análisis de escenarios captura las variaciones en los precios de las materias primas y los cambios de política. Donde aparecen brechas en la construcción de abajo hacia arriba, se aplican de forma conservadora los parámetros de precio por unidad obtenidos en entrevistas de campo.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por verificaciones de anomalías, revisión por pares y aprobación de analistas senior. Los modelos se actualizan cada año y activamos actualizaciones intermedias cuando eventos materiales, grandes proyectos de infraestructura y fusiones importantes, distorsionan las líneas de base. Se realiza una validación final inmediatamente antes de la publicación para que los clientes reciban la perspectiva más actualizada.

Por Qué la Línea de Base del Mercado de Bombas de Mordor Resulta Confiable

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes clases de bombas, combinaciones geográficas y ritmos de actualización.

Los principales factores de divergencia incluyen un alcance más estrecho que omite los equipos solares agrícolas, una escalada de precios de venta promedio excesivamente optimista o actualizaciones poco frecuentes que no captan la caída de los costos de insumos de 2024. La página de Mordor cubre todas las arquitecturas de bombas convencionales, aplica curvas de precios verificadas con distribuidores y restablece los supuestos anualmente, lo que mantiene nuestro valor de 2025 preciso.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| 68.270 millones de USD (2025) | ||

| 61.320 millones de USD (2024) | Consultora Global A | Excluye equipos de riego solar y utiliza una actualización bienal |

| 59.650 millones de USD (2024) | Editorial del Sector B | Se basa principalmente en códigos aduaneros, con validación primaria limitada |

Estos contrastes muestran que nuestras disciplinadas elecciones de alcance y la recalibración anual ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y transparente que pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de bombas?

El tamaño del mercado de bombas alcanzó los 70,82 mil millones de USD en 2026.

¿A qué velocidad se espera que crezca el mercado de bombas?

Se prevé que los ingresos aumenten a una CAGR del 5,25%, elevando el valor a 91,47 mil millones de USD para 2031.

¿Qué región lidera la demanda de bombas?

Asia-Pacífico generó el 53,27% de los ingresos de 2025 gracias a la construcción de plantas de desalinización y la expansión industrial.

¿Qué tipo de bomba tiene la mayor participación de mercado?

Los modelos centrífugos representaron el 56,97% de los ingresos de 2025.

¿Por qué las bombas de energía solar están creciendo rápidamente?

Los subsidios como PM-KUSUM de India y el financiamiento mediante dinero móvil en África reducen los costos de propiedad, impulsando una CAGR del 9,30% para los accionamientos solares.

Última actualización de la página el: