Tamaño y participación del mercado de bombas hidráulicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.35% CAGR |

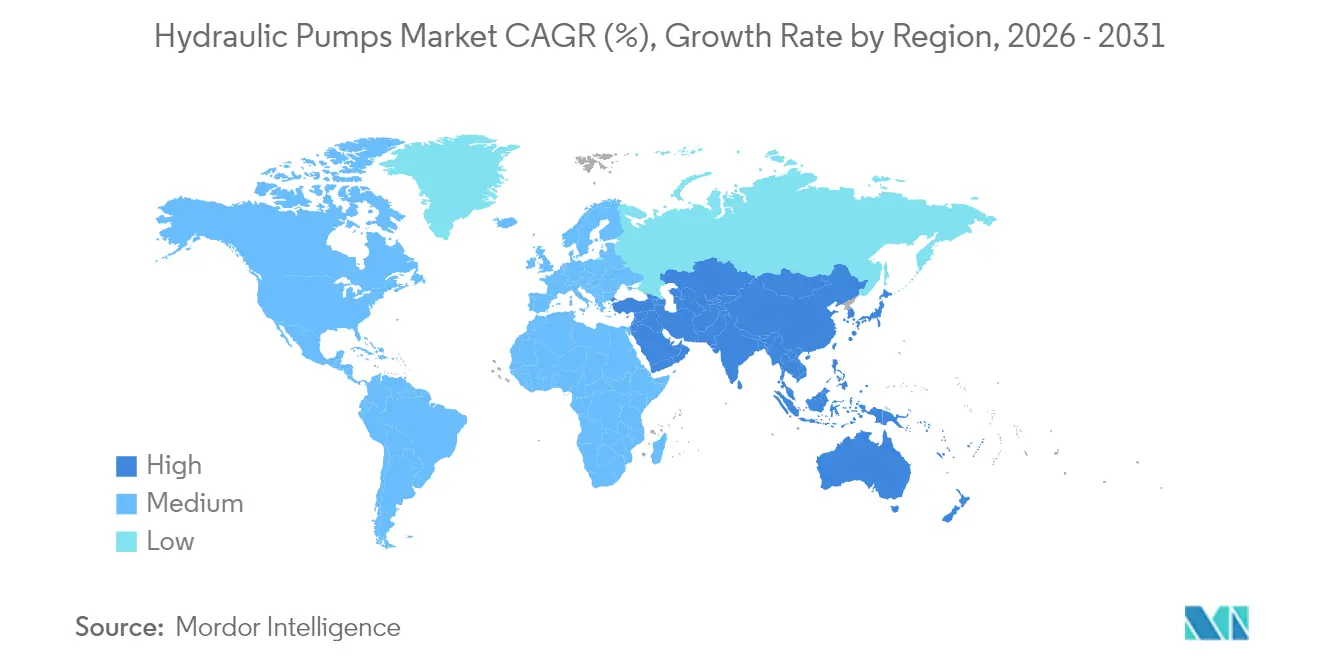

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

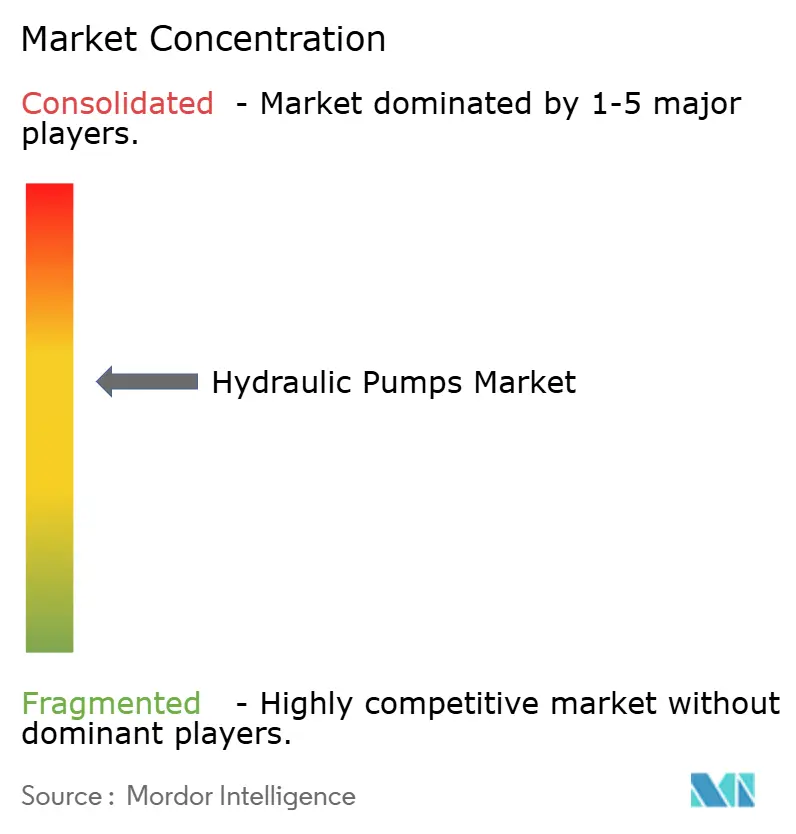

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de bombas hidráulicas por Mordor Intelligence

El tamaño del mercado de bombas hidráulicas fue valorado en USD 13,9 mil millones en 2025 y se estima que crecerá desde USD 14,64 mil millones en 2026 hasta alcanzar USD 18,99 mil millones en 2031, a una CAGR del 5,35% durante el período de previsión (2026-2031). La sólida demanda de equipos de potencia de fluidos de alta capacidad en construcción, energías renovables y fabricación automatizada mantiene al mercado en una senda de expansión constante. Los programas de renovación de infraestructuras en China e India, combinados con las actualizaciones de la industria de procesos en la Unión Europea y América del Norte, continúan anclando la demanda de referencia. Las inversiones en transición energética están abriendo nuevas oportunidades en sistemas de orientación y cabeceo de turbinas eólicas, módulos de compresión para electrolizadores de hidrógeno y circuitos de refrigeración para almacenamiento de baterías a escala de red. Los fabricantes responden con diseños de bombas de pistón de mayor eficiencia, paquetes de control inteligente y servicios de remanufactura que se alinean con los mandatos de economía circular. La competencia se mantiene moderada, con líderes globales que refuerzan sus carteras digitales mientras los proveedores regionales apuntan a aplicaciones sensibles al coste. [1]Comisión Europea, "Plan de Acción de Economía Circular," ec.europa.eu

Conclusiones clave del informe

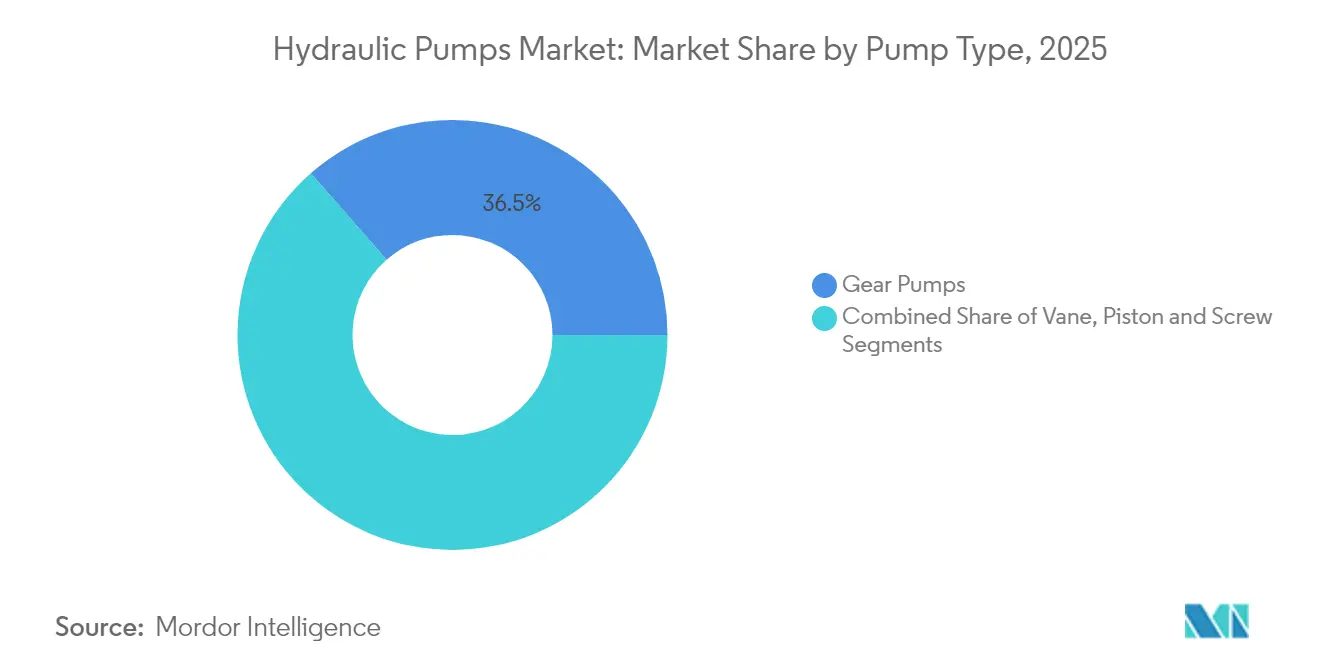

- Por tipo de bomba, las bombas de engranaje lideraron con una participación de ingresos del 36,45% en 2025, mientras que se proyecta que las bombas de pistón se expandan a una CAGR del 6,45% hasta 2031.

- Por presión de operación, el rango de 3.000-5.000 psi representó el 41,35% del tamaño del mercado de bombas hidráulicas en 2025; el segmento de >5.000 psi avanza a una CAGR del 7,95% hasta 2031.

- Por aplicación, la hidráulica móvil representó el 54,35% de la participación del mercado de bombas hidráulicas en 2025; proceso y energía es la aplicación de mayor crecimiento con una CAGR del 7,05% hasta 2031.

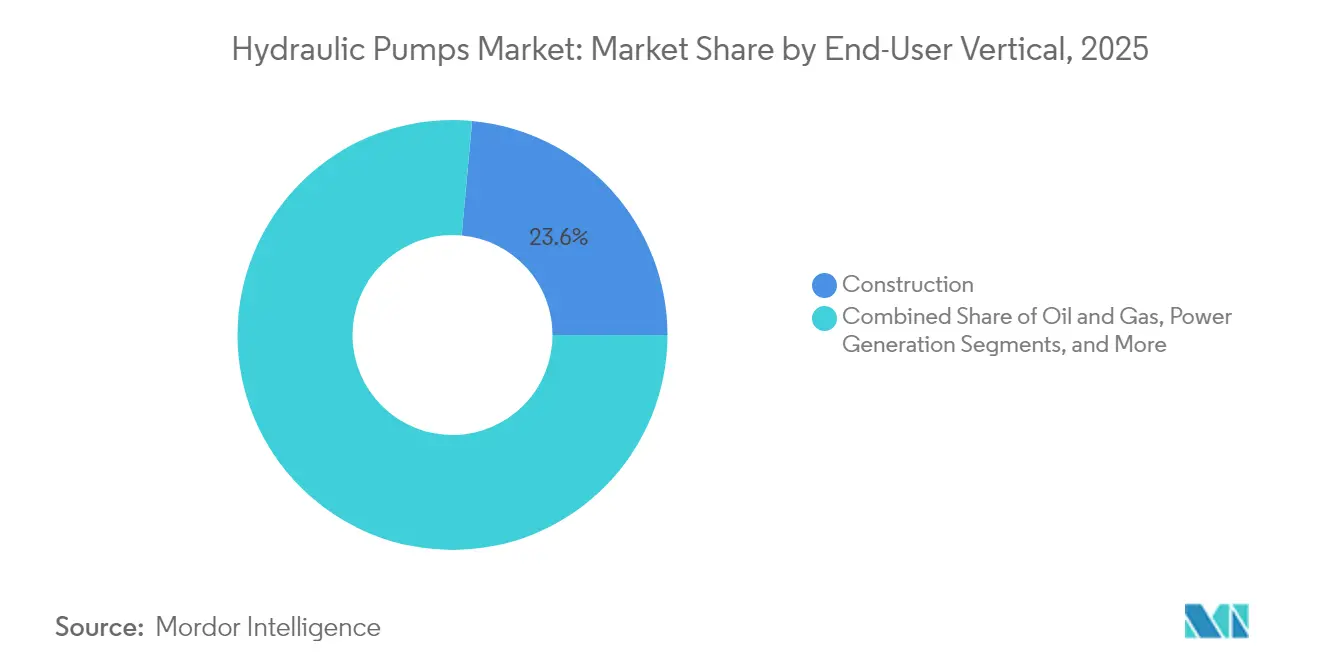

- Por sector de usuario final, la construcción se mantuvo como el mayor con una participación del 23,55% en 2025, mientras que la generación de energía avanza a una CAGR del 6,85%.

- Por geografía, Asia-Pacífico dominó con una participación del 41,45% en 2025; Oriente Medio es la región de mayor crecimiento con una CAGR del 6,20%.

- Bosch Rexroth, Parker Hannifin y Danfoss Power Solutions mantuvieron conjuntamente una participación estimada del 28% de los ingresos globales en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de bombas hidráulicas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Programas de renovación de infraestructuras en China e India | +1.20% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Automatización industrial (actualizaciones de Industria 4.0) | +0.90% | Global, concentrado en América del Norte y la UE | Largo plazo (≥ 4 años) |

| La electrificación de vehículos todoterreno requiere bombas electrohidráulicas | +0.80% | América del Norte y la UE, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de sistemas de orientación y cabeceo de turbinas eólicas | +0.70% | Global, concentrado en mercados offshore | Largo plazo (≥ 4 años) |

| Construcción de electrolizadores de hidrógeno (bombas de >1.000 bar) | +0.60% | UE y América del Norte, proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cuotas obligatorias de remanufactura (Economía Circular de la UE) | +0.40% | UE como mercado primario, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas de renovación de infraestructuras en China e India

Las obras de construcción financiadas por los gobiernos de ambas naciones sostienen una demanda anual de más de 13,5 millones de unidades de bombas hidráulicas para 2025. Las normas de localización para proyectos del sector público incentivan las empresas conjuntas, canalizando aproximadamente USD 4,2 mil millones hacia la producción de bombas de alta tecnología y acelerando el desarrollo de capacidades nacionales. Los contratistas regionales que adoptan estándares de equipos chinos están extendiendo la cadena de suministro hacia Oriente Medio y África, ampliando las perspectivas de exportación para los fabricantes de Asia-Pacífico. Se espera que estos programas sustenten la demanda de referencia hasta 2027, en particular para unidades con clasificación superior a 5.000 psi. [2]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Aviso sobre el controlador de bombas Osprey," cisa.gov

Automatización industrial (actualizaciones de Industria 4.0)

Las unidades de potencia inteligentes equipadas con variadores de frecuencia reducen el consumo de energía en tiempo de inactividad en un 25%. Las pasarelas IoT transmiten datos en tiempo real a plataformas de mantenimiento predictivo, reduciendo los costes operativos en un 45% y disminuyendo los eventos de emisiones no planificados en un 75%, según lo demostrado en pruebas de empresas de servicios de agua del Reino Unido con controladores Sulzer. Los modelos de gemelo digital permiten la optimización remota que genera un ahorro energético del 30% y una reducción del 20% en el coste total de propiedad. La ciberseguridad sigue siendo una preocupación creciente tras los avisos de la Agencia de Seguridad de Infraestructura y Ciberseguridad de EE. UU. sobre vulnerabilidades en controladores de bombas con puntuaciones CVSS de hasta 9,8.

La electrificación de vehículos todoterreno requiere bombas electrohidráulicas

Las máquinas de trabajo híbridas requieren unidades electrohidrostáticas compactas de alto caudal, como la EPU-G de Moog, que suministra entre 20 y 85 l/min a hasta 345 bares, reduciendo el volumen de aceite del sistema en un 90%. Los fabricantes de equipos de construcción integran estas bombas en accionamientos eléctricos de toma de fuerza para cumplir los objetivos de emisiones sin sacrificar el rendimiento en la manipulación de cargas. La demanda es especialmente fuerte en los segmentos de plataformas elevadoras y manejo de materiales, donde la operación precisa y silenciosa es obligatoria.

Construcción de electrolizadores de hidrógeno (bombas de >1.000 bar)

Los proyectos de hidrógeno verde en Europa y América del Norte requieren bombas de refuerzo multietapa fabricadas en acero inoxidable AISI 316 y certificadas para zonas ATEX. Los caudales y ciclos de trabajo exigen diseños de pistón que mantengan una eficiencia volumétrica superior al 92% a presiones de descarga superiores a 1.000 bar. Los proveedores que ofrecen paquetes de servicio y funciones de monitorización remota están asegurando contratos de adquisición a largo plazo con los fabricantes de equipos originales de electrolizadores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Precios volátiles del acero al níquel | -0.80% | Global, concentrado en centros de fabricación | Corto plazo (≤ 2 años) |

| Rápida penetración de actuadores totalmente eléctricos | -1.10% | América del Norte y la UE, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en bombas inteligentes | -0.30% | Global, concentrado en infraestructuras críticas | Corto plazo (≤ 2 años) |

| Escasez de técnicos certificados en potencia de fluidos | -0.50% | Global, aguda en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles del acero al níquel

Los costes de las aleaciones con níquel aumentaron a finales de 2024 impulsados por el renovado gasto en infraestructuras de EE. UU. antes de retroceder, y luego repuntaron a principios de 2025, comprimiendo los márgenes de los fabricantes de bombas y complicando la planificación de inventarios. Los modelos de alta presión (>3.000 psi) son los más afectados, ya que los códigos de seguridad exigen grados de acero premium. Los productores chinos, dependientes de aleaciones de alta calidad importadas, enfrentan riesgo cambiario adicional y recargos logísticos.

Rápida penetración de actuadores totalmente eléctricos

Los cilindros eléctricos ofrecen una eficiencia mecánica del 75-80% frente al 40-55% de la hidráulica convencional, además de operación sin fugas y mantenimiento simplificado. Ganan terreno rápidamente en líneas de ensamblaje de precisión y cargas ligeras, reduciendo el volumen direccionable para unidades hidráulicas más pequeñas. Las tareas de alta exigencia siguen favoreciendo la hidráulica por su superior densidad de fuerza y robustez térmica, preservando la relevancia del mercado en los sectores todoterreno y energético.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de bomba: las bombas de pistón avanzan hacia los objetivos de eficiencia

Las bombas de engranaje mantuvieron una participación de ingresos del 36,45% en 2025 gracias a la solidez de la demanda de maquinaria móvil. Las bombas de pistón avanzan a una CAGR del 6,45% hasta 2031, a medida que los fabricantes de equipos originales migran hacia una mayor eficiencia volumétrica y un control de desplazamiento preciso. La serie de pistones PV140 de Parker Hannifin registró 14.000 horas de operación entre revisiones en vehículos mineros australianos, lo que ilustra las ventajas en el coste del ciclo de vida. Las bombas de paletas y de tornillo continúan sirviendo a aplicaciones de nicho que requieren flujo uniforme o fiabilidad de grado marino.

Los diseños de pistón de segunda generación utilizan válvulas de carrete endurecidas y platos oscilantes reforzados para extender el tiempo medio entre fallos a 15.000 horas, duplicando la vida útil en comparación con las unidades heredadas. Su adopción en manipuladores telescópicos, excavadoras y máquinas de moldeo por inyección subraya un giro sistémico hacia la optimización energética y la reducción de la huella de CO₂. Se espera que el tamaño del mercado de bombas hidráulicas para la tecnología de pistón capture una participación incremental tanto en instalaciones industriales como de energías renovables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por rango de presión de operación: el segmento de >5.000 psi se acelera

La clase de 3.000-5.000 psi representó el 41,35% del valor global en 2025, cubriendo equipos de construcción y agrícolas convencionales. Las bombas con clasificación superior a 5.000 psi crecen un 7,95% anualmente, impulsadas por la compresión de hidrógeno, la energía eólica offshore y los centros de mecanizado avanzado. Los impulsores multietapa de North Ridge Pumps, certificados para zonas ATEX, satisfacen la necesidad de los desarrolladores de electrolizadores de operación continua a 1.000 bar. Las unidades por debajo de 3.000 psi mantienen la estabilidad de volumen en mercados sensibles al coste donde los umbrales de rendimiento siguen siendo modestos.

La innovación en la cadena ascendente se centra en sistemas de sellado y superficies de microacabado para reducir las fugas a presiones extremas. Los avances en ciencia de materiales en acero inoxidable dúplex y nanorrevestimientos apuntan a aumentar la resistencia a la fatiga, mientras que los algoritmos de reducción de presión en tiempo real previenen fallos catastróficos. Estos avances refuerzan la participación del mercado de bombas hidráulicas en manos de especialistas en alta presión en el contexto de proyectos de transición energética.

Por sector de usuario final: la generación de energía se acelera

La construcción se mantuvo en la cima con el 23,55% de los ingresos en 2025, respaldada por las carteras de megaproyectos en Asia, Oriente Medio y las Américas. La generación de energía avanza a una CAGR del 6,85%, derivada de despliegues en turbinas, centrales hidroeléctricas y almacenamiento. Los fabricantes de equipos originales incorporan seguimiento hidráulico en parques solares a escala de servicios públicos para maximizar la captación de irradiación, mientras que las centrales hidroeléctricas dependen de bombas de desplazamiento variable para los sistemas de regulación. El petróleo y gas, los alimentos y bebidas, y el agua y las aguas residuales mantienen líneas de base estables, con demanda de bombas resistentes a la corrosión y de diseño sanitario. Los incentivos de modernización de la red en Estados Unidos y Europa elevan la financiación para el almacenamiento hidroeléctrico por bombeo y los activos de pico flexibles, cada uno de los cuales requiere bombas robustas de alto caudal. Los fabricantes que ofrecen programas de intercambio de servicio y repuestos remanufacturados se alinean con las directivas de economía circular de la UE, ampliando los ingresos del ciclo de vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: el segmento de proceso y energía lidera el crecimiento

La hidráulica móvil representó el 54,35% de la demanda de 2025, cubriendo excavadoras, tractores y carretillas elevadoras que sustentan la construcción y la agricultura globales. La categoría de proceso y energía se expande un 7,05% anual, impulsada por los sistemas de cabeceo de turbinas eólicas y los programas de modernización de refinerías. Los accionamientos hidráulicos de cabeceo de circuito cerrado en turbinas de 600 kW integran almacenamiento de energía en acumuladores de vejiga, lo que permite una integración más fluida a la red. Los usuarios de maquinaria industrial continúan adoptando unidades de potencia inteligentes que emplean monitorización de condición para reducir el tiempo de inactividad en un 30%.

El tamaño del mercado de bombas hidráulicas vinculado a proceso y energía se beneficia de los flujos de capital ESG, que priorizan los circuitos de potencia de fluidos de alta eficiencia en activos renovables. Los proveedores de servicios que combinan análisis basados en la nube con contratos de mantenimiento en campo están capturando márgenes premium. A medida que proliferan las instalaciones de electrolizadores, captura de carbono y biomasa, también lo hace la demanda de bombas especializadas capaces de soportar medios corrosivos y ciclos de trabajo variables.

Análisis geográfico

El liderazgo de Asia-Pacífico se deriva de su incomparable escala de producción y consumo interno, con China adquiriendo por sí sola 13,5 millones de unidades en 2025. Programas gubernamentales como la Misión de Ciudades Inteligentes de India canalizan capital hacia proyectos de gestión del agua, metro y vivienda asequible que requieren sistemas hidráulicos de alta presión. Los proveedores japoneses continúan estableciendo referencias de fiabilidad; la línea de pistones axiales K3VL de Kawasaki se especifica con frecuencia en excavadoras premium. Las interrupciones en la cadena de suministro y la escasez de mano de obra cualificada fomentan la automatización y la diversificación regional hacia Vietnam e Indonesia.

El rápido crecimiento de Oriente Medio se sustenta en la reinversión en petróleo y gas y en las agendas de diversificación hacia las energías renovables. El Fondo de Inversión Pública de Arabia Saudita canaliza miles de millones hacia la construcción de parques solares y eólicos, donde los accionamientos hidráulicos de orientación y cabeceo sustentan el tiempo de actividad de las turbinas. Las actualizaciones de la red de transmisión de los Emiratos Árabes Unidos importan bombas de alta presión para la refrigeración de subestaciones y la desalinización de agua de mar. La fabricación en empresas conjuntas en Dammam y Abu Dabi acorta los plazos de entrega y cumple los mandatos de contenido local.

América del Norte y Europa mantienen flotas tecnológicamente avanzadas. La Ley de Inversión en Infraestructuras y Empleo de EE. UU. revitalizó los gastos en obras civiles, impulsando las sustituciones en cargadoras de dirección deslizante y pavimentadoras. Las regulaciones de la UE que promueven el cumplimiento de la economía circular crean nuevos ingresos de remanufactura y elevan la demanda de bombas de ecodiseño certificadas bajo EN ISO 14971. Ambas regiones se enfrentan a una plantilla de técnicos envejecida, lo que impulsa un mayor despliegue de diagnósticos remotos para aliviar los cuellos de botella en el servicio.

Panorama competitivo

Los proveedores globales mantienen participaciones relativamente equilibradas, lo que da lugar a un campo moderadamente concentrado. Bosch Rexroth elevó sus ventas de 2023 a EUR 7,6 mil millones tras integrar HydraForce, reforzando la capacidad de hidráulica compacta y ampliando su presencia en América del Norte. Parker Hannifin registró USD 19,9 mil millones en ingresos en el ejercicio fiscal 2024 y reportó un margen EBITDA del 25,2%, aprovechando las divisiones aeroespacial y de filtración para la resiliencia entre ciclos. Danfoss Power Solutions amplió su familia de bombas D1P a 160 cc para apuntar a excavadoras de alta potencia, enfatizando la electrónica modular.[4]Danfoss Power Solutions, "Expansión de la serie de bombas D1P," danfoss.com

Las carteras de I+D destacan las bombas electrohidrostáticas, las carcasas de atenuación de ruido y la detección de fallos basada en IA. Las solicitudes de patentes para algoritmos de control de plato oscilante variable crecieron un 12% interanual, lo que refleja una competencia digital cada vez más intensa. Los competidores chinos reducen las brechas de calidad mientras mantienen precios unitarios bajos, lo que lleva a los operadores establecidos a centrarse en la integración de sistemas y los paquetes de servicio posventa. Las alianzas estratégicas en infraestructura de hidrógeno y energía eólica offshore ofrecen nuevas posiciones para los fabricantes de bombas especializados en soluciones de ultra alta presión y resistentes a la corrosión.

Líderes de la industria de bombas hidráulicas

-

Bosch Rexroth Ltd.

-

Parker Hannifin Corporation

-

Eaton Corporation plc

-

Danfoss Power Solutions A/S

-

Kawasaki Heavy Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Bosch Rexroth anunció un incremento de ventas del 7,5% hasta EUR 7,6 mil millones en 2023 y reveló una inversión en I+D de EUR 460 millones destinada a plataformas de hidráulica inteligente.

- Enero de 2025: Parker Hannifin reportó ventas del segundo trimestre del ejercicio fiscal 2025 de USD 4,7 mil millones y un aumento del 39% en el beneficio neto hasta USD 949 millones.

- Octubre de 2025: Ingersoll Rand adquirió APSCO, Blutek y UT Pumps por USD 135 millones, añadiendo USD 50 millones a los ingresos anuales.

- Octubre de 2025: Danfoss Power Solutions lanzó una bomba D1P de circuito abierto de 160 cc para maquinaria móvil de alta potencia.

Alcance del informe global del mercado de bombas hidráulicas

Las bombas hidráulicas son dispositivos que convierten la energía mecánica en energía hidráulica. Estos dispositivos operan según el principio de desplazamiento, que implica la existencia de cámaras mecánicamente selladas en la bomba. Estas cámaras transportan el fluido desde la entrada hasta la salida de la bomba.

El mercado de bombas hidráulicas puede segmentarse por tipo (engranaje, paletas, pistón), sector de usuario final (petróleo y gas, alimentos y bebidas, agua y aguas residuales, generación de energía, construcción, productos químicos y otros sectores de usuario final (agricultura, automoción, minería y otros)), y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África).

Los tamaños y previsiones del mercado se expresan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Engranaje |

| Paletas |

| Pistón |

| Tornillo |

| <3.000 psi |

| 3.000 - 5.000 psi |

| >5.000 psi |

| Construcción |

| Petróleo y gas |

| Generación de energía |

| Alimentos y bebidas |

| Agua y aguas residuales |

| Productos químicos |

| Otros (agricultura, minería, automoción) |

| Hidráulica móvil |

| Maquinaria industrial |

| Proceso y energía (incl. eólica, hidro, hidrógeno) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América Latina | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo de bomba | Engranaje | |

| Paletas | ||

| Pistón | ||

| Tornillo | ||

| Por rango de presión de operación | <3.000 psi | |

| 3.000 - 5.000 psi | ||

| >5.000 psi | ||

| Por sector de usuario final | Construcción | |

| Petróleo y gas | ||

| Generación de energía | ||

| Alimentos y bebidas | ||

| Agua y aguas residuales | ||

| Productos químicos | ||

| Otros (agricultura, minería, automoción) | ||

| Por aplicación | Hidráulica móvil | |

| Maquinaria industrial | ||

| Proceso y energía (incl. eólica, hidro, hidrógeno) | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América Latina | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de bombas hidráulicas?

El mercado de bombas hidráulicas alcanzó USD 14,64 mil millones en 2026 y se proyecta que crezca hasta USD 18,99 mil millones en 2031 a una CAGR del 5,35%.

¿Qué tipo de bomba crece más rápido?

Las bombas de pistón se expanden a una CAGR del 6,45% gracias a su eficiencia superior y control de precisión que se adaptan a las necesidades de la automatización moderna.

¿Qué área de aplicación ofrece el mayor potencial de crecimiento?

Se prevé que proceso y energía, que abarca eólica, hidrógeno y plantas de procesos industriales, crezca un 7,05% anualmente hasta 2031.

¿Qué región está preparada para la mayor CAGR?

Oriente Medio es el mercado regional de mayor crecimiento, con una proyección de aumento del 6,20% anual debido a los grandes proyectos de infraestructura y energías renovables.

¿Qué restricción clave podría frenar el crecimiento del mercado?

La rápida adopción de actuadores totalmente eléctricos en aplicaciones de precisión de baja carga puede desplazar las soluciones hidráulicas y reducir la demanda direccionable.

¿Quiénes son las principales empresas de la industria de bombas hidráulicas?

Bosch Rexroth, Parker Hannifin y Danfoss Power Solutions mantienen conjuntamente una participación estimada del 28% de los ingresos globales, aprovechando las innovaciones digitales para mantener su cuota.

Última actualización de la página el: