Tamaño y Participación del Mercado de Vehículos de Lanzamiento de Satélites en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 2.36 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.53 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.59% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos de Lanzamiento de Satélites en Asia-Pacífico por Mordor Intelligence

El tamaño del Mercado de Vehículos de Lanzamiento de Satélites en Asia-Pacífico se estima en 2,36 mil millones de USD en 2025, y se espera que alcance los 5,53 mil millones de USD para 2030, creciendo a una CAGR del 18,59% durante el período de pronóstico (2025-2030).

La industria de vehículos de lanzamiento de satélites en Asia-Pacífico está experimentando una transformación sin precedentes impulsada por los avances tecnológicos y el aumento de las actividades espaciales comerciales. Los fabricantes de vehículos de lanzamiento están desarrollando cohetes más sofisticados y versátiles capaces de entregar múltiples cargas útiles a diversas órbitas en una sola misión. Esta evolución tecnológica es particularmente evidente en el desarrollo de sistemas de vehículos de lanzamiento reutilizables y tecnologías de propulsión avanzadas. La región ha sido testigo de un progreso significativo en las capacidades de los vehículos de lanzamiento, con países como China desarrollando el cohete Larga Marcha 5B que puede elevar impresionantes cargas útiles de hasta 25.000 kg a LEO, 13.000 kg a MEO y 5.100 kg a GEO, demostrando la creciente capacidad tecnológica de la región.

El sector espacial comercial en Asia-Pacífico está experimentando un crecimiento notable a través de ambiciosos proyectos de constelaciones de satélites y una mayor participación del sector privado. Un desarrollo destacado es el anuncio de China en marzo de 2023 de desplegar una megaconstelación de 13.000 satélites en LEO para aplicaciones de banda ancha, posicionándose para competir con iniciativas occidentales. Esta enorme empresa ejemplifica la escala de las actividades espaciales comerciales en la región y pone de relieve la creciente demanda de servicios de lanzamiento. La tendencia hacia las actividades espaciales comerciales está respaldada además por el establecimiento de nuevas empresas espaciales y una mayor colaboración entre las agencias espaciales gubernamentales y las empresas privadas.

El apoyo e inversión gubernamental en programas espaciales continúa impulsando la expansión del mercado en toda la región. En marzo de 2023, Corea del Sur anunció una inversión significativa de USD 674 millones en programas espaciales para mejorar su industria espacial doméstica y desarrollar tecnologías de vehículos de lanzamiento espacial de próxima generación. De manera similar, el gobierno indio ha demostrado su compromiso con el desarrollo espacial al asignar USD 2 mil millones en febrero de 2023 para diversas actividades relacionadas con el espacio, incluido el desarrollo de vehículos de lanzamiento e investigación. Estas sustanciales inversiones reflejan la determinación de la región de establecer sólidas capacidades espaciales y fomentar la innovación tecnológica en el sector de vehículos de lanzamiento.

La industria está siendo testigo de un cambio hacia soluciones de lanzamiento más eficientes y especializadas para satisfacer diversos requisitos de misión. Los datos históricos muestran que entre 2017 y 2022 se lanzaron 378 satélites a LEO, con 247 específicamente designados para misiones de observación de la Tierra, lo que pone de relieve la creciente demanda de servicios de lanzamiento especializados. Los fabricantes de vehículos de lanzamiento están respondiendo desarrollando sistemas de lanzamiento adaptables que pueden acomodar varios tamaños de carga útil y requisitos orbitales. Esta tendencia está impulsando la innovación en áreas como el diseño modular, los materiales avanzados y los sistemas de control de vuelo inteligentes, lo que permite operaciones de transporte espacial más precisas y rentables al tiempo que satisface la creciente demanda de misiones tanto comerciales como gubernamentales.

Tendencias e Información del Mercado de Vehículos de Lanzamiento de Satélites en Asia-Pacífico

Creciente demanda y competencia en el mercado de vehículos de lanzamiento en Asia-Pacífico

- Asia-Pacífico ha sido testigo de un crecimiento significativo en la industria espacial en los últimos años, con varias empresas emergiendo como actores principales en el desarrollo y despliegue de vehículos de lanzamiento. CASC desarrolló una gama de vehículos de lanzamiento, incluida la serie Larga Marcha, que se ha convertido en uno de los vehículos de lanzamiento más confiables del mundo. Durante 2017-2022, el cohete Larga Marcha de CASC lanzó aproximadamente 372 satélites al espacio para diversos operadores de satélites en todo el mundo. La Corporación Estatal Roscosmos de Rusia es responsable del desarrollo de los cohetes Soyuz y Proton, que han sido utilizados para lanzar una variedad de satélites y misiones tripuladas al espacio. Durante 2017-2022, el cohete Soyuz lanzó aproximadamente 611 satélites al espacio para diversos operadores de satélites en todo el mundo.

- La Agencia de Exploración Aeroespacial de Japón (JAXA) ha desarrollado varios vehículos de lanzamiento, incluidos los cohetes H-IIA y H-IIB. Durante 2017-2022, los cohetes H-IIA de JAXA lanzaron aproximadamente 25 satélites al espacio para diversos operadores de satélites en todo el mundo. El ISRO de India está desempeñando un papel clave en el desarrollo de los vehículos de lanzamiento del país. ISRO ha desarrollado una gama de vehículos de lanzamiento, incluidos el PSLV y el GSLV, que han sido utilizados para lanzar una variedad de satélites. Durante 2017-2022, los cohetes de ISRO lanzaron aproximadamente 171 satélites al espacio para diversos operadores de satélites en todo el mundo. Además de estos actores establecidos, también hay varias empresas emergentes, como Rocket Lab, con sede en Nueva Zelanda, que ha desarrollado el cohete Electron. Durante 2017-2022, el cohete Electron lanzó aproximadamente 87 satélites al espacio para diversos operadores de satélites a nivel mundial.

El aumento del gasto de China, India, Japón y Corea del Sur está impulsando el crecimiento del mercado

- La demanda de vehículos de lanzamiento de satélites está impulsada por proyectos como la fabricación y el lanzamiento de una constelación nacional de internet satelital de hasta 13.000 satélites. China SatNet ha estado colaborando con empresas comerciales mientras desarrolla un plan para construir la constelación Guowang. Por lo tanto, varias agencias espaciales de la región están desarrollando tecnologías de vehículos de lanzamiento espacial. En febrero de 2023, el gobierno indio anunció que se espera que ISRO reciba USD 2 mil millones para diversas actividades relacionadas con el espacio. Dentro del gasto en grandes programas, una división parcial del presupuesto de INR 9.441 millones de rupias ha sido asignada para tecnología espacial (incluida la actividad de lanzamiento, I+D en cohetes, motores, satélites, etc.). En marzo de 2021, Japón anunció que destinó USD 4,14 mil millones para actividades relacionadas con el espacio. El país mencionó que había asignado JPY 18.900 millones para el desarrollo del cohete H3. En enero de 2020, JAXA mencionó que se asignaron JPY 3.600 millones para financiar la investigación y el desarrollo de tecnologías de motores principales que mejoran significativamente el consumo de combustible y reducen la carga ambiental, así como la investigación y el desarrollo del avión supersónico silencioso y la aeronave sin emisiones (sistemas de propulsión eléctrica).

- En marzo de 2023, Corea del Sur anunció que gastaría USD 674 millones en programas espaciales para expandir su industria espacial doméstica, desarrollar un vehículo de lanzamiento de próxima generación y reforzar las capacidades de defensa espacial. Aproximadamente USD 113,6 millones se destinarán al desarrollo de un cohete portador de próxima generación, el KSLV-2. El nuevo cohete KSLV-3, cuyo debut se espera para 2030, está diseñado para ser un vehículo de dos etapas propulsado por queroseno y oxígeno líquido.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- La demanda de miniaturización de satélites es el motor de crecimiento en Asia-Pacífico

Análisis de Segmento: Por Clase de Órbita

Segmento GEO en el Mercado de Vehículos de Lanzamiento de Satélites en Asia-Pacífico

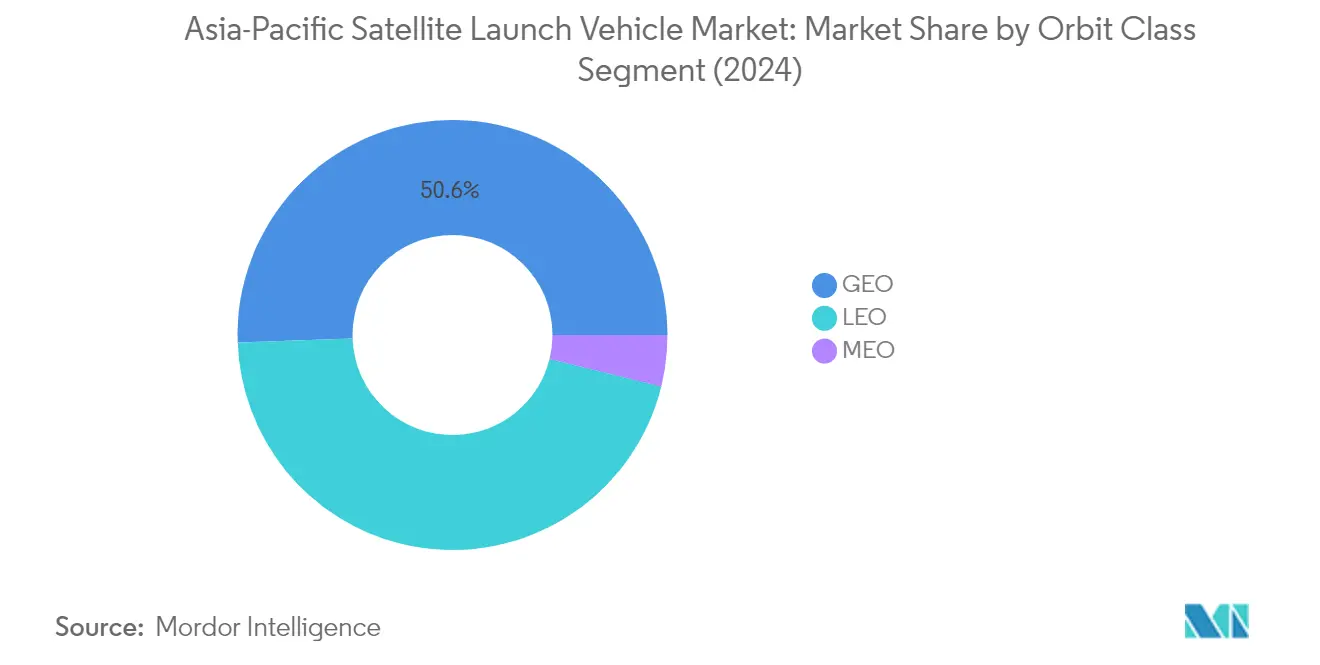

El segmento de Órbita Terrestre Geoestacionaria (GEO) domina el mercado de vehículos de lanzamiento de satélites en Asia-Pacífico, con una participación de mercado de aproximadamente el 51% en 2024. Esta significativa posición en el mercado está impulsada principalmente por la creciente demanda de los gobiernos para aplicaciones militares y servicios basados en satélites. El crecimiento del segmento está respaldado además por el desarrollo de vehículos de lanzamiento avanzados por parte de actores clave en la región, particularmente en China e India. Estos países han estado expandiendo activamente sus capacidades de lanzamiento a GEO a través de vehículos como la serie Larga Marcha de China y el GSLV Mk-III de India, que están específicamente diseñados para despliegues de satélites GEO. El dominio del segmento también se ve reforzado por el papel fundamental de los satélites GEO en la prestación de servicios estables y a largo plazo de telecomunicaciones, radiodifusión y observación meteorológica en toda la vasta región de Asia-Pacífico.

Segmento LEO en el Mercado de Vehículos de Lanzamiento de Satélites en Asia-Pacífico

El segmento de Órbita Terrestre Baja (LEO) está experimentando el crecimiento más rápido en el mercado de vehículos de lanzamiento de satélites en Asia-Pacífico, con una tasa de crecimiento proyectada de aproximadamente el 26% durante 2024-2029. Este crecimiento excepcional está impulsado por varios factores, incluido el creciente despliegue de constelaciones de satélites pequeños, la creciente demanda de aplicaciones de observación de la Tierra y la necesidad cada vez mayor de soluciones de lanzamiento rentables. La expansión del segmento es particularmente evidente en los ambiciosos planes de China de desplegar megaconstelaciones de satélites en LEO para aplicaciones de banda ancha. Además, varios países de la región están desarrollando vehículos de lanzamiento especializados optimizados para misiones LEO, con el programa NURI de Corea del Sur y las capacidades de lanzamiento mejoradas de Japón liderando el camino. El segmento también se beneficia de la creciente adopción de satélites LEO para telecomunicaciones, teledetección y aplicaciones de investigación científica.

Segmentos Restantes en Clase de Órbita

El segmento de Órbita Terrestre Media (MEO), aunque con una participación de mercado menor, desempeña un papel crucial en el mercado de vehículos de lanzamiento de satélites en Asia-Pacífico, particularmente para aplicaciones específicas como sistemas de navegación y posicionamiento global. Este segmento es especialmente importante para los países que desarrollan sus propios sistemas de satélites de navegación, siendo China un actor clave a través de su Sistema de Satélites de Navegación BeiDou. El segmento MEO sirve como componente vital en la infraestructura espacial de la región, apoyando diversas aplicaciones que incluyen comunicaciones basadas en satélites para áreas remotas, industrias marítimas y de aviación, y sistemas de gestión de desastres. El desarrollo de vehículos de lanzamiento capaces de alcanzar órbitas MEO sigue siendo una prioridad para varios países de la región, lo que indica la importancia estratégica del segmento a pesar de su menor participación de mercado.

Análisis de Segmento: Por Peso Máximo al Despegue del Vehículo de Lanzamiento

Segmento Mediano en el Mercado de Vehículos de Lanzamiento de Satélites en Asia-Pacífico

El segmento de vehículos de lanzamiento medianos domina el mercado de vehículos de lanzamiento de satélites en Asia-Pacífico, con una participación de mercado de aproximadamente el 51% en 2024. Los vehículos de lanzamiento medianos están diseñados para lanzar cargas útiles de entre 2.000 kg y 20.000 kg a órbita GEO, lo que los hace cruciales para lanzar satélites, realizar misiones científicas y reabastecer la Estación Espacial Internacional. La posición de liderazgo del segmento está impulsada principalmente por la creciente demanda de satélites de observación de la Tierra y comunicaciones, junto con el creciente número de satélites que se lanzan a órbita debido al aumento de las actividades espaciales. Empresas como SpaceX y United Launch Alliance han desarrollado vehículos de lanzamiento medianos confiables que han demostrado un rendimiento consistente y rentabilidad. La demanda se ve reforzada además por contratos plurianuales otorgados por usuarios finales gubernamentales y comerciales a fabricantes y proveedores de servicios de vehículos de lanzamiento.

Segmento Ligero en el Mercado de Vehículos de Lanzamiento de Satélites en Asia-Pacífico

El segmento de vehículos de lanzamiento ligeros está experimentando el crecimiento más rápido en el mercado de vehículos de lanzamiento de satélites en Asia-Pacífico, con una tasa de crecimiento proyectada de aproximadamente el 32% durante 2024-2029. Este notable crecimiento está impulsado por la expansión de las capacidades de lanzamiento de satélites pequeños y su creciente utilidad estratégica, lo que ha motivado a diversas partes interesadas, incluidos gobiernos, agencias espaciales y empresas privadas, a desarrollar lanzadores de satélites pequeños de próxima generación. Los vehículos de lanzamiento ligeros, capaces de elevar cargas de 2.000 kg o menos a órbita terrestre baja, están ganando terreno debido a su rentabilidad y flexibilidad en el despliegue. El crecimiento del segmento está respaldado además por el desarrollo de utilidad estratégica en la industria espacial, con varios países invirtiendo en programas de desarrollo autóctono para lanzadores de satélites pequeños. La creciente adopción de satélites pequeños para diversas aplicaciones, incluida la observación de la Tierra, la vigilancia marítima, las comunicaciones y las misiones de demostración tecnológica, continúa impulsando la demanda de vehículos de lanzamiento ligeros en la región.

Segmentos Restantes en Peso Máximo al Despegue del Vehículo de Lanzamiento

El segmento de vehículos de lanzamiento pesados representa una porción significativa del mercado, diseñado para lanzar cargas útiles de entre 20.000 y 50.000 kg a órbita terrestre baja. Este segmento es particularmente crucial para las principales misiones de reabastecimiento a la Estación Espacial Internacional, misiones tripuladas e inserciones orbitales. Los vehículos de lanzamiento pesados son esenciales para las misiones interplanetarias y el lanzamiento de grandes cargas útiles a destinos de espacio profundo como la Luna y Marte. La importancia del segmento se ve subrayada por los desarrollos en curso en los programas de exploración espacial en toda la región de Asia-Pacífico, con países como China y Japón invirtiendo en capacidades de vehículos de lanzamiento pesados para sus ambiciosas misiones espaciales.

Análisis del Segmento Geográfico del Mercado de Vehículos de Lanzamiento de Satélites en Asia-Pacífico

Mercado de Vehículos de Lanzamiento de Satélites en China

China se ha establecido como la fuerza dominante en el mercado de vehículos de lanzamiento de satélites en Asia-Pacífico, con una participación de mercado de aproximadamente el 84% en 2024. Las ambiciones espaciales del país están impulsadas por un enfoque multifacético que abarca la investigación científica, la defensa nacional y el desarrollo económico. La serie Larga Marcha, operada por China Aerospace Science and Technology Corporation (CASC), sirve como columna vertebral de las capacidades de transporte espacial de China, ofreciendo capacidades de carga útil versátiles que van desde 4.000 kg hasta 25.000 kg para misiones LEO. El compromiso del país con la exploración espacial se ejemplifica además con su proyecto de megaconstelación, que tiene como objetivo desplegar 13.000 satélites en LEO para aplicaciones de banda ancha. Esta ambiciosa iniciativa compite directamente con iniciativas occidentales y demuestra la determinación de China de establecerse como una potencia espacial global. El desarrollo de vehículos de lanzamiento avanzados, en particular el nuevo cohete Larga Marcha 5B, muestra la capacidad tecnológica del país y su capacidad para apoyar misiones de lanzamiento de naves espaciales tanto domésticas como internacionales. El programa espacial integral de China continúa evolucionando, con inversiones significativas en investigación y desarrollo, infraestructura y capital humano.

Mercado de Vehículos de Lanzamiento de Satélites en India

El mercado de vehículos de lanzamiento de satélites de India está posicionado para una expansión notable, con proyecciones que indican una sólida tasa de crecimiento de aproximadamente el 28% de 2024 a 2029. La Organización India de Investigación Espacial (ISRO) ha sido fundamental en el desarrollo de capacidades de lanzamiento autóctonas a través de su diversa cartera de vehículos de lanzamiento. Los vehículos insignia de la organización incluyen el Vehículo de Lanzamiento de Satélites Polares (PSLV), capaz de entregar 3.800 kg a LEO, y el más potente GSLV Mk-III, que puede transportar 4.000 kg a la Órbita de Transferencia Geoestacionaria (GTO). El enfoque estratégico de ISRO en el desarrollo de servicios de lanzamiento rentables ha atraído a clientes internacionales y ha establecido a India como un socio confiable en la industria espacial global. El desarrollo del Vehículo de Lanzamiento de Satélites Pequeños (SSLV) representa la adaptación de India al creciente mercado de lanzamiento de satélites pequeños, demostrando la agilidad del país para satisfacer las demandas cambiantes del mercado. NewSpace India Limited, el brazo comercial de ISRO, desempeña un papel crucial en el fomento de la colaboración entre los sectores público y privado, creando un ecosistema sólido para el desarrollo de tecnología espacial. El énfasis del país en la autosuficiencia en tecnología espacial, junto con su estrategia de precios competitivos, ha posicionado a India como un actor significativo en el mercado de servicios de lanzamiento comercial.

Mercado de Vehículos de Lanzamiento de Satélites en Nueva Zelanda

Nueva Zelanda ha emergido como un actor significativo en el mercado de vehículos de lanzamiento de satélites, particularmente en el segmento de lanzamiento de satélites pequeños. La ubicación geográfica estratégica del país, que ofrece ventajas para diversas inclinaciones orbitales, ha atraído a operadores de lanzamiento internacionales y fabricantes de satélites. El gobierno apoya activamente el crecimiento de la industria espacial a través de inversiones en infraestructura, provisión de capital y promoción de la cooperación entre la industria y la academia. El enfoque en los satélites de observación de la Tierra ha creado oportunidades para diversas industrias, incluidas la agricultura, la gestión ambiental y la respuesta a desastres. El marco regulatorio de Nueva Zelanda, supervisado por la Agencia Espacial de Nueva Zelanda, garantiza operaciones espaciales seguras y responsables al tiempo que facilita el crecimiento comercial. El compromiso del país con el desarrollo de capacidades autóctonas y el fomento de asociaciones internacionales lo ha establecido como un centro confiable para las actividades espaciales. El énfasis en prácticas espaciales sostenibles y la conciencia ambiental se alinea con las tendencias globales y posiciona a Nueva Zelanda como un participante con visión de futuro en la industria espacial.

Mercado de Vehículos de Lanzamiento de Satélites en Otros Países

El mercado de vehículos de lanzamiento de satélites en otros países de Asia-Pacífico demuestra diversas capacidades y aspiraciones en tecnología espacial. Japón, a través de la Agencia de Exploración Aeroespacial de Japón (JAXA), mantiene una fuerte presencia con sus vehículos de lanzamiento H-IIA y H-IIB, centrándose en la confiabilidad y precisión en el despliegue de satélites. El ambicioso programa espacial de Corea del Sur, respaldado por el Instituto de Investigación Aeroespacial de Corea (KARI), muestra la determinación del país de desarrollar capacidades de lanzamiento autóctonas. El emergente sector espacial de Australia se beneficia de su vasto territorio y ubicación estratégica, con iniciativas para desarrollar instalaciones de lanzamiento y apoyar actividades espaciales comerciales. Singapur, a pesar de sus limitaciones geográficas, contribuye al ecosistema espacial regional a través de la investigación y el desarrollo en tecnologías de satélites. Estos países mejoran colectivamente las capacidades espaciales de la región a través de diversos proyectos colaborativos, intercambios tecnológicos e iniciativas de investigación compartidas, contribuyendo al crecimiento general y la diversificación de la industria espacial en Asia-Pacífico.

Panorama Competitivo

Principales Empresas en el Mercado de Vehículos de Lanzamiento de Satélites en Asia-Pacífico

El mercado de vehículos de lanzamiento de satélites en Asia-Pacífico se caracteriza por la continua innovación de productos y los avances operativos entre los actores clave. Las empresas se centran en desarrollar tecnologías de vehículos de lanzamiento reutilizables y mejorar las capacidades de carga útil para satisfacer diversos requisitos de misión. Las asociaciones estratégicas con agencias espaciales gubernamentales y operadores de satélites comerciales se han vuelto cruciales para la expansión del mercado. La agilidad operativa se demuestra a través de tiempos de respuesta de lanzamiento rápidos y capacidades de programación de lanzamientos flexibles. Las empresas están invirtiendo en instalaciones de fabricación avanzadas y expandiendo sus sitios de lanzamiento en toda la región para mejorar la eficiencia operativa. El mercado también muestra un énfasis significativo en la reducción de costos a través de innovaciones tecnológicas y procesos de producción optimizados. Además, las empresas están diversificando sus ofertas de servicios para incluir servicios de lanzamiento integrales, desde los servicios de lanzamiento hasta las operaciones y el mantenimiento de satélites.

Las Empresas Estatales Dominan el Mercado de Lanzamiento Regional

El mercado de vehículos de lanzamiento de satélites en Asia-Pacífico está predominantemente controlado por empresas estatales y agencias espaciales gubernamentales, con China Aerospace Science and Technology Corporation (CASC) e Indian Space Research Organisation (ISRO) ocupando posiciones de mercado significativas. Estas organizaciones se benefician de un sustancial respaldo gubernamental, infraestructura establecida y décadas de experiencia en operaciones espaciales. El mercado muestra un alto nivel de consolidación entre estos actores establecidos, que han desarrollado familias completas de vehículos de lanzamiento que atienden a diversos requisitos de carga útil. La participación del sector privado está aumentando gradualmente, particularmente en países como Japón y Nueva Zelanda, donde las empresas están desarrollando soluciones de lanzamiento innovadoras y estableciendo asociaciones internacionales.

El mercado exhibe fuertes características regionales con cada actor principal enfocándose en su mercado doméstico mientras persigue simultáneamente oportunidades internacionales. La consolidación del mercado está impulsada principalmente por las políticas gubernamentales y los programas espaciales nacionales en lugar de las actividades tradicionales de fusiones y adquisiciones. La aparición de nuevos actores privados está creando un entorno competitivo más dinámico, aunque las barreras de entrada siguen siendo altas debido a la naturaleza intensiva en capital de la industria y los complejos requisitos regulatorios. Los actores establecidos están respondiendo a esta evolución formando alianzas estratégicas con entidades del sector privado y socios internacionales para mantener sus posiciones en el mercado.

La Innovación y la Colaboración Impulsan el Crecimiento Futuro

El éxito en el mercado de vehículos de lanzamiento de satélites en Asia-Pacífico depende cada vez más del desarrollo de soluciones de lanzamiento rentables y confiables mientras se mantienen altos estándares de seguridad. Los actores establecidos deben centrarse en modernizar su flota de vehículos de lanzamiento y ampliar su rango de capacidad de carga útil para abordar los requisitos cambiantes de los clientes. Construir relaciones sólidas con fabricantes y operadores de satélites, mientras se mantienen estrategias de precios competitivos, es crucial para la retención de la participación de mercado. Las empresas necesitan invertir en tecnologías avanzadas como sistemas de lanzamiento reutilizables y procesos de fabricación automatizados para reducir los costos operativos y mejorar las capacidades de frecuencia de lanzamiento.

Para los nuevos participantes y contendientes, la diferenciación a través de servicios de lanzamiento especializados y tecnologías innovadoras presenta oportunidades para la penetración del mercado. Desarrollar capacidades de nicho en lanzamientos de satélites pequeños o despliegues orbitales específicos puede ayudar a establecer presencia en el mercado. El éxito también depende de navegar entornos regulatorios complejos y obtener las aprobaciones necesarias en diferentes jurisdicciones. La capacidad de formar asociaciones estratégicas con actores establecidos y aprovechar la infraestructura existente puede acelerar la entrada al mercado. Las empresas también deben centrarse en construir sólidos registros de seguridad y mantener altos estándares de confiabilidad para ganar la confianza de los clientes y competir eficazmente en este mercado altamente regulado. El creciente interés en las actividades de lanzamiento espacial comercial y las soluciones de transporte espacial subraya aún más la necesidad de innovación y colaboración en este sector.

Líderes de la Industria de Vehículos de Lanzamiento de Satélites en Asia-Pacífico

China Aerospace Science and Technology Corporation (CASC)

Indian Space Research Organisation (ISRO)

Mitsubishi Heavy Industries

Rocket Lab USA, Inc.

The Boeing Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2022: El cohete Larga Marcha 3B despegó desde la base de lanzamiento de Xichang con el satélite de comunicaciones Chinasat 6D, o Zhongxing 6D.

- Marzo de 2022: El cohete Larga Marcha 8 de CASC puso en órbita 22 satélites pequeños, transportando cargas útiles al espacio para misiones de observación de la Tierra, vigilancia marítima, comunicaciones y demostración tecnológica.

- Febrero de 2022: Un satélite radar indio y dos cargas útiles de transporte compartido fueron lanzados a órbita en el Vehículo de Lanzamiento de Satélites Polares de ISRO.

Alcance del Informe del Mercado de Vehículos de Lanzamiento de Satélites en Asia-Pacífico

GEO, LEO, MEO están cubiertos como segmentos por Clase de Órbita. Pesado, Ligero, Mediano están cubiertos como segmentos por Peso Máximo al Despegue del Vehículo de Lanzamiento. China, India, Nueva Zelanda están cubiertos como segmentos por País.| GEO |

| LEO |

| MEO |

| Pesado |

| Ligero |

| Mediano |

| China |

| India |

| Nueva Zelanda |

| Clase de Órbita | GEO |

| LEO | |

| MEO | |

| Peso Máximo al Despegue del Vehículo de Lanzamiento | Pesado |

| Ligero | |

| Mediano | |

| País | China |

| India | |

| Nueva Zelanda |

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicaciones, observación de la Tierra, observación espacial, navegación y otros. Los propósitos enumerados son los autodeclarados por el operador del satélite.

- Usuario Final - Los usuarios primarios o usuarios finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.), militar. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- Peso Máximo al Despegue del Vehículo de Lanzamiento - El peso máximo al despegue del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas de los satélites se dividen en tres clases amplias: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí y las órbitas de satélites con excentricidad de 0,14 o superior se categorizan como elípticas.

- Tecnología de Propulsión - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Subsistema del Satélite - Todos los componentes y subsistemas que incluyen propelentes, buses, paneles solares y otro hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Terrestre Geoestacionaria (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 mi) sobre el ecuador en la misma dirección y a la misma velocidad que la Tierra gira sobre su eje, lo que los hace aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en Órbita Terrestre Baja orbitan entre 160 y 2.000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO se encuentran por encima de los satélites LEO y por debajo de los satélites GEO y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | La Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | CubeSat es una clase de satélites en miniatura basados en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Satélites Pequeños (SSLV) | El Vehículo de Lanzamiento de Satélites Pequeños (SSLV) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad (VTM) basado en propulsión líquida como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros cuerpos menores, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera general como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El Sistema de Identificación Automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar barcos mediante el intercambio de datos electrónicos con otros barcos cercanos, estaciones base AIS y satélites. El AIS satelital (S-AIS) es el término utilizado para describir cuando un satélite se usa para detectar firmas AIS. |

| Vehículos de Lanzamiento Reutilizables (RLV) | Un vehículo de lanzamiento reutilizable (RLV) significa un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y, por lo tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero a órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y evaluaciones de analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.