Tamaño y Participación del Mercado de Vehículos de Lanzamiento de Satélites de América del Norte

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 2.32 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.43 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.58% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos de Lanzamiento de Satélites de América del Norte por Mordor Intelligence

El tamaño del Mercado de Vehículos de Lanzamiento de Satélites de América del Norte se estima en 2,32 mil millones de USD en 2025, y se espera que alcance los 5,43 mil millones de USD para 2030, creciendo a una CAGR del 18,58% durante el período de pronóstico (2025-2030).

La industria de vehículos de lanzamiento de satélites de América del Norte está experimentando una transformación sin precedentes impulsada por la creciente comercialización y la participación del sector privado. Las agencias espaciales y las empresas privadas han trabajado activamente para reducir los costos de los sistemas de lanzamiento mediante innovaciones en tecnología de vehículos de lanzamiento reutilizables y recuperación de componentes. La estructura del mercado ha evolucionado de ser predominantemente controlada por el gobierno a contar con una participación significativa del sector privado, con empresas como SpaceX y Blue Origin liderando la innovación tecnológica. En un desarrollo significativo, SpaceX anunció planes en enero de 2023 para completar hasta 100 vuelos orbitales, demostrando la creciente capacidad y ambición de las empresas espaciales comerciales.

La industria ha sido testigo de notables avances tecnológicos en las capacidades y eficiencia de los vehículos de lanzamiento de satélites. Los proveedores de servicios de lanzamiento están desarrollando vehículos cada vez más sofisticados capaces de servir a múltiples clases de órbita, desde la órbita terrestre baja (LEO) hasta la órbita geoestacionaria (GEO). Estos desarrollos están permitiendo servicios de lanzamiento más flexibles y rentables para diversos tamaños de carga útil y requisitos orbitales. El progreso tecnológico de la industria se ejemplifica con el despliegue exitoso de satélites en diferentes órbitas, con datos históricos que muestran lanzamientos exitosos de 32 satélites GEO principalmente para comunicaciones y observación de la Tierra, y aproximadamente 3.000 satélites LEO propiedad de organizaciones norteamericanas.

Las alianzas estratégicas y las colaboraciones están remodelando el panorama competitivo, con empresas aeroespaciales tradicionales asociándose con nuevos participantes para aprovechar capacidades complementarias. En abril de 2022, Amazon demostró esta tendencia al asegurar 83 lanzamientos con múltiples proveedores de lanzamiento para su constelación Project Kuiper, destacando el cambio de la industria hacia proyectos espaciales comerciales a gran escala. Estas alianzas están facilitando la transferencia de conocimiento, la optimización de recursos y la innovación acelerada en el desarrollo y despliegue de vehículos de lanzamiento espacial.

El mercado está siendo testigo de una diversificación en las aplicaciones y casos de uso de los satélites, impulsando la demanda de capacidades de lanzamiento especializadas. Los vehículos de lanzamiento se están adaptando para acomodar diversos requisitos de carga útil, desde pequeños satélites para observación de la Tierra hasta grandes satélites de comunicaciones para conectividad global. La versatilidad de los vehículos de lanzamiento modernos es evidente en el despliegue exitoso de satélites en diferentes clases orbitales, con siete satélites MEO que sirven principalmente para navegación y posicionamiento global, demostrando la capacidad de la industria para satisfacer requisitos de misión específicos mientras se mantiene la eficiencia operativa. La evolución de las soluciones de transporte espacial está mejorando aún más la adaptabilidad y capacidad de respuesta de la industria.

Tendencias e Información del Mercado de Vehículos de Lanzamiento de Satélites de América del Norte

Creciente demanda y competencia en el mercado de vehículos de lanzamiento de América del Norte

- La demanda de vehículos de lanzamiento en América del Norte está impulsada principalmente por los requisitos de agencias gubernamentales, operadores comerciales de satélites e investigadores científicos que requieren acceso al espacio para llevar a cabo una variedad de misiones. Existe un creciente interés en la exploración espacial comercial y el turismo, lo que ha creado un nuevo mercado para los proveedores de lanzamiento. Además, con la creciente privatización de la exploración espacial, existe una demanda creciente de servicios de lanzamiento rentables y confiables que permitan a las empresas desarrollar y desplegar nuevas tecnologías en el espacio, como cohetes reutilizables e impresión 3D. Hay varias empresas que poseen y operan vehículos de lanzamiento en América del Norte.

- Entre ellas, un importante propietario de vehículos de lanzamiento, SpaceX, es una empresa aeroespacial privada que diseña, fabrica y lanza cohetes y naves espaciales avanzados. Actualmente es el principal proveedor de servicios de lanzamiento en América del Norte y ha llevado a cabo numerosas misiones exitosas tanto para clientes comerciales como gubernamentales. Los vehículos de lanzamiento de la empresa incluyen Falcon-9, Falcon Heavy y Starship. Le sigue United Launch Alliance, que desarrolla acceso confiable y rentable al espacio para clientes gubernamentales y comerciales. Opera los cohetes Atlas V y Delta IV. Blue Origin también está desarrollando una variedad de vehículos de lanzamiento, incluido el vehículo suborbital New Shepard y el cohete orbital New Glenn. Northrop Grumman es una empresa global de tecnología aeroespacial y de defensa que opera el cohete Antares, utilizado para misiones de reabastecimiento a la Estación Espacial Internacional. Rocket Lab se especializa en lanzamientos de pequeños satélites. Opera el cohete Electron, diseñado para proporcionar acceso frecuente y asequible al espacio para cargas útiles pequeñas.

Oportunidades de inversión en el mercado de vehículos de lanzamiento de satélites de América del Norte

- La concesión de investigación e inversiones ha sido un importante impulsor de innovaciones y crecimiento en el mercado de vehículos de lanzamiento de satélites en América del Norte. Ha ayudado a financiar el desarrollo de nuevas tecnologías, como los vehículos de lanzamiento reutilizables, que tienen el potencial de reducir significativamente el costo de los lanzamientos de satélites. En términos de subvenciones de investigación e inversión, los gobiernos de la región y el sector privado han dedicado fondos para la investigación e innovación en la industria espacial. En América del Norte, el gasto gubernamental en programas espaciales alcanzó un récord de aproximadamente USD 24,8 mil millones en 2022. Por ejemplo, hasta febrero de 2023, la NASA distribuyó USD 333 millones en subvenciones de investigación. En 2022, el gobierno de los Estados Unidos gastó casi USD 62 mil millones en sus programas espaciales, convirtiéndose en el mayor gastador de la industria espacial en el mundo.

- El presupuesto de la Agencia Espacial Canadiense (CSA) fue modesto, y su gasto presupuestario estimado para 2022-23 fue de USD 329 millones. En abril de 2022, se otorgaron tres subvenciones por un total de USD 132.831 a universidades canadienses para apoyar proyectos que utilizan datos recopilados por AstroSat para comprender cómo se forman las estrellas. En términos de fondos asignados para el desarrollo de vehículos de lanzamiento, bajo el Resumen de la Solicitud de Presupuesto Presidencial del Año Fiscal 2023 del Año Fiscal 2022 al Año Fiscal 2027, se esperaba que la NASA recibiera USD 13,8 mil millones. También se esperaba que la NASA recibiera USD 500 millones para la Integración y Apoyo del Programa SLS durante el mismo período. Estas inversiones se están realizando mientras la NASA continúa el desarrollo de un vehículo de lanzamiento de carga pesada para entregar tripulación y grandes volúmenes de carga al espacio profundo. El programa del Sistema de Lanzamiento Espacial (SLS) se está preparando para llevar humanos más lejos en el espacio profundo que nunca antes.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- Creciente demanda de miniaturización de satélites en América del Norte

Análisis de Segmento: Clase de Órbita

Segmento LEO en el Mercado de Vehículos de Lanzamiento de Satélites de América del Norte

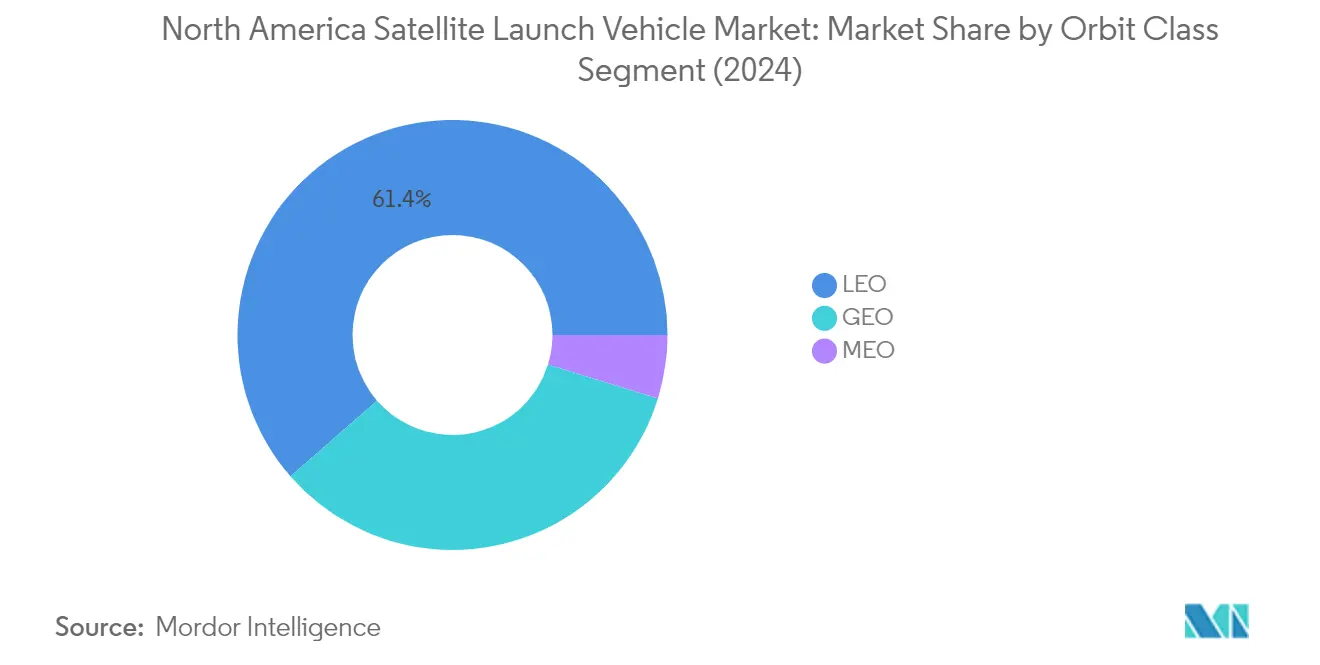

El segmento de Órbita Terrestre Baja (LEO) domina el mercado de vehículos de lanzamiento de satélites de América del Norte, con una participación de mercado de aproximadamente el 61% en 2024. Esta significativa posición de mercado está impulsada principalmente por el creciente despliegue de constelaciones de satélites para comunicaciones, reconocimiento militar, espionaje y diversas aplicaciones de imágenes. El dominio del segmento se ve reforzado por las ventajas de los tiempos de señal más cortos y la menor latencia en los satélites de comunicaciones que operan en LEO. Los principales actores como SpaceX, Arianespace y United Launch Alliance han estado lanzando activamente satélites a la órbita LEO utilizando sus avanzados vehículos de lanzamiento, con más de 2.500 satélites LEO siendo utilizados para propósitos de comunicación en América del Norte. El crecimiento del segmento también está respaldado por el desarrollo de nuevas familias de vehículos de lanzamiento desarrolladas de forma privada, como la serie Falcon de SpaceX, que puede elevar cargas útiles de hasta 4.680 kg a la órbita.

Crecimiento del Segmento LEO en el Mercado de Vehículos de Lanzamiento de Satélites de América del Norte

Se proyecta que el segmento LEO mantenga su liderazgo de mercado con la tasa de crecimiento más alta de aproximadamente el 24% durante el período de pronóstico 2024-2029. Este crecimiento excepcional está impulsado por la creciente demanda de lanzamientos de pequeños satélites y el desarrollo de soluciones de vehículos de lanzamiento más rentables. La expansión del segmento está respaldada por innovaciones de actores privados que están desarrollando vehículos de lanzamiento nuevos y más eficientes diseñados específicamente para misiones LEO. El crecimiento se ve acelerado aún más por la creciente adopción de satélites LEO en las tecnologías de comunicación modernas y su papel crucial en las aplicaciones de observación de la Tierra. Además, se espera que el desarrollo de vehículos de lanzamiento reutilizables y el creciente enfoque en la reducción de los costos de lanzamiento impulsen más despliegues de satélites en LEO, convirtiéndolo en el segmento más dinámico del mercado.

Segmentos Restantes en Clase de Órbita

Los segmentos GEO y MEO desempeñan roles cruciales en el mercado de vehículos de lanzamiento de satélites de América del Norte, cada uno sirviendo a propósitos distintos. El segmento GEO es particularmente importante para comunicaciones, navegación, vigilancia y propósitos de investigación científica, con los principales actores desarrollando vehículos de lanzamiento avanzados capaces de desplegar satélites más grandes y complejos en órbita geoestacionaria. El segmento MEO, aunque con una participación de mercado menor, sigue siendo vital para la navegación GPS, las comunicaciones basadas en satélites y los servicios de radiodifusión. Ambos segmentos continúan viendo avances tecnológicos con empresas como United Launch Alliance, Blue Origin y Northrop Grumman desarrollando nuevos vehículos de lanzamiento diseñados específicamente para estas órbitas, asegurando su continua importancia en el panorama general del mercado.

Análisis de Segmento: Peso Máximo al Despegue del Vehículo de Lanzamiento

Segmento Medio en el Mercado de Vehículos de Lanzamiento de Satélites de América del Norte

El segmento de vehículos de lanzamiento medios domina el mercado de vehículos de lanzamiento de satélites de América del Norte, con una participación de mercado de aproximadamente el 51% en 2024. Esta significativa posición de mercado está impulsada principalmente por el papel crítico del segmento en el lanzamiento de satélites con un peso entre 2.000 kg y 20.000 kg a la órbita GEO. La prominencia del segmento se ve reforzada por su versatilidad en la realización de misiones científicas y el reabastecimiento de la Estación Espacial Internacional. Las principales empresas como SpaceX con Falcon 9, Atlas 5 y Ariane 5 operan activamente en este segmento, proporcionando servicios de transporte orbital confiables. La creciente demanda de conectividad a internet de banda ancha ha beneficiado particularmente a este segmento, con empresas como SpaceX y Amazon planeando lanzar constelaciones de aproximadamente 12.000 satélites, que generalmente requieren vehículos de lanzamiento medios debido a sus especificaciones de tamaño y peso.

Segmento Ligero en el Mercado de Vehículos de Lanzamiento de Satélites de América del Norte

El segmento de vehículos de lanzamiento ligeros está experimentando el crecimiento más rápido en el mercado de vehículos de lanzamiento de satélites de América del Norte, con una tasa de crecimiento proyectada de aproximadamente el 31% durante 2024-2029. Este notable crecimiento está impulsado por las capacidades en expansión de los pequeños satélites y su creciente utilidad estratégica en la industria espacial. Programas como el Enfoque de Espacio Asistido por Lanzamiento Aéreo (ALASA) están fomentando el desarrollo de métodos rentables para lanzar pequeños satélites. El segmento está siendo testigo de una innovación significativa con diversas partes interesadas, incluidos gobiernos, agencias espaciales y empresas privadas, que desarrollan activamente vehículos de lanzamiento de pequeños satélites de próxima generación. Estos desarrollos se centran en crear soluciones de acceso al espacio asequibles, frecuentes y confiables, particularmente para satélites con un peso de 2.000 kg o menos.

Segmentos Restantes en Peso Máximo al Despegue del Vehículo de Lanzamiento

El segmento de vehículos de lanzamiento pesados continúa desempeñando un papel crucial en el mercado de vehículos de lanzamiento de satélites de América del Norte, particularmente para misiones interplanetarias y despliegues de grandes cargas útiles. Este segmento se especializa en vehículos capaces de elevar entre 20.000 y 50.000 kg a la órbita terrestre baja, lo que lo hace esencial para las principales iniciativas de exploración espacial y despliegues de grandes satélites. El segmento ha visto avances tecnológicos significativos con el desarrollo de vehículos como el Sistema de Lanzamiento Espacial (SLS) de la NASA y el Falcon Heavy de SpaceX, diseñados para misiones de espacio profundo y lanzamientos de cargas útiles pesadas. La continua inversión en capacidades de vehículos espaciales pesados refleja el compromiso de la industria con ambiciosos objetivos de exploración espacial y el despliegue de constelaciones de satélites a gran escala.

Análisis de Segmento Geográfico del Mercado de Vehículos de Lanzamiento de Satélites de América del Norte

Mercado de Vehículos de Lanzamiento de Satélites de América del Norte en Estados Unidos

Estados Unidos domina el mercado de vehículos de lanzamiento de satélites de América del Norte, representando aproximadamente el 95% del valor total del mercado en 2024. La posición de liderazgo del país se ve reforzada por la presencia de actores importantes como SpaceX, United Launch Alliance y Northrop Grumman Corporation. La sólida infraestructura espacial, incluidas las avanzadas instalaciones de lanzamiento en la Estación de la Fuerza Espacial de Cabo Cañaveral y la Base de la Fuerza Espacial de Vandenberg, proporciona a Estados Unidos ventajas competitivas significativas. El sector espacial del país se beneficia de un sustancial apoyo gubernamental a través de contratos de la NASA y el Departamento de Defensa, al tiempo que fomenta una próspera industria espacial comercial. Las empresas privadas en Estados Unidos han estado a la vanguardia del desarrollo de tecnología espacial innovadora, incluidos cohetes reutilizables y componentes impresos en 3D. El mercado está impulsado particularmente por la creciente demanda de servicios de vehículos de lanzamiento de satélites en diversas aplicaciones, desde comunicaciones y observación de la Tierra hasta vigilancia militar.

Mercado de Vehículos de Lanzamiento de Satélites de América del Norte en Canadá

Canadá mantiene una presencia significativa en el mercado de vehículos de lanzamiento de satélites de América del Norte a través de su enfoque estratégico en el desarrollo de tecnología espacial y las colaboraciones internacionales. La Agencia Espacial Canadiense (CSA) desempeña un papel crucial en el avance de las capacidades espaciales del país y en el fomento de la innovación en el sector de vehículos de lanzamiento. El país se ha establecido como líder en el desarrollo de tecnología satelital, particularmente en satélites de observación de la Tierra y comunicaciones. Las universidades e instituciones de investigación canadienses participan activamente en el desarrollo de tecnologías de nanosatélites, con empresas como Wyvern liderando iniciativas en imágenes hiperespectrales desde la órbita terrestre baja. El énfasis del gobierno en desarrollar los conjuntos de habilidades necesarios para el desarrollo de nanosatélites a nivel universitario ha creado una base sólida para el crecimiento futuro. El marco regulatorio de Canadá, supervisado por Innovación, Ciencia y Desarrollo Económico de Canadá (ISED), proporciona un entorno estructurado para las actividades espaciales comerciales, garantizando al mismo tiempo el cumplimiento de las leyes espaciales internacionales.

Mercado de Vehículos de Lanzamiento de Satélites de América del Norte en México

México ha estado desarrollando de manera constante sus capacidades en el mercado de vehículos de lanzamiento de satélites a través de alianzas estratégicas e inversiones en tecnología espacial. El programa espacial del país se centra en desarrollar capacidades autóctonas mientras aprovecha la cooperación internacional para avanzar en su sector espacial. Las universidades e instituciones de investigación mexicanas participan cada vez más en proyectos de desarrollo de satélites, contribuyendo al crecimiento de la industria espacial doméstica. El país ha estado trabajando en el fortalecimiento de su marco regulatorio para atraer inversión privada en el sector espacial y facilitar las actividades espaciales comerciales. La ubicación geográfica de México proporciona un posicionamiento ventajoso para posibles futuros sitios de lanzamiento, particularmente para órbitas ecuatoriales y casi ecuatoriales. El compromiso del gobierno con el desarrollo de capacidades tecnológicas espaciales ha llevado a una mayor colaboración con agencias espaciales internacionales y empresas privadas, fomentando la transferencia de conocimiento y el avance tecnológico en el sector de vehículos de lanzamiento.

Mercado de Vehículos de Lanzamiento de Satélites de América del Norte en Otros Países

El mercado de vehículos de lanzamiento de satélites de América del Norte en otros territorios y dependencias norteamericanas demuestra niveles variables de participación en actividades espaciales. Estas regiones a menudo contribuyen al ecosistema espacial norteamericano más amplio a través de iniciativas de investigación especializadas y colaboraciones internacionales. Si bien es posible que no tengan capacidades de lanzamiento independientes, participan en el sector espacial a través de operaciones de estaciones terrestres, instalaciones de procesamiento de datos y alianzas de investigación. Los marcos regulatorios en estas regiones generalmente están alineados con sus respectivas autoridades gobernantes, manteniendo al mismo tiempo el cumplimiento de las leyes y tratados espaciales internacionales. Estos mercados se benefician de los avances tecnológicos y la experiencia de la comunidad espacial norteamericana más grande, particularmente en áreas como las comunicaciones por satélite y las aplicaciones de observación de la Tierra.

Panorama Competitivo

Principales Empresas en el Mercado de Vehículos de Lanzamiento de Satélites de América del Norte

El mercado de vehículos de lanzamiento de satélites de América del Norte se caracteriza por la innovación continua y los desarrollos estratégicos entre actores clave como SpaceX, United Launch Alliance, Northrop Grumman y otras empresas prominentes. Estos líderes del mercado están invirtiendo fuertemente en el desarrollo de tecnologías avanzadas de sistemas de lanzamiento, con un enfoque particular en cohetes reutilizables y soluciones de servicios de lanzamiento rentables. La industria ha sido testigo de mejoras operativas significativas a través de la integración de tecnologías de vanguardia como la impresión 3D para componentes de cohetes y procesos de fabricación automatizados. Las empresas están buscando activamente alianzas estratégicas con agencias gubernamentales y operadores comerciales de satélites para asegurar contratos de lanzamiento a largo plazo. Las estrategias de expansión del mercado incluyen el desarrollo de nuevas instalaciones de lanzamiento, la mejora de la infraestructura existente y el establecimiento de una presencia global a través de colaboraciones internacionales. El énfasis en las operaciones espaciales sostenibles y las consideraciones ambientales también se ha convertido en un aspecto crucial de las estrategias de desarrollo de productos y operaciones.

Mercado Consolidado con Fuertes Vínculos Gubernamentales

El mercado de vehículos de lanzamiento de satélites de América del Norte exhibe una estructura altamente consolidada dominada por unos pocos actores importantes con relaciones gubernamentales establecidas y amplias capacidades tecnológicas. Estos líderes del mercado son principalmente grandes conglomerados aeroespaciales con carteras diversas que abarcan tecnologías de defensa, aviación y espacio, aunque han surgido empresas privadas especializadas como competidores significativos. Las altas barreras de entrada al mercado, incluidos los sustanciales requisitos de capital y el complejo cumplimiento regulatorio, han mantenido esta estructura consolidada. La industria ha sido testigo de fusiones y adquisiciones estratégicas orientadas a la integración vertical y la mejora de las capacidades tecnológicas, con actores establecidos adquiriendo empresas emergentes innovadoras para fortalecer su posición en el mercado.

La dinámica competitiva está fuertemente influenciada por los contratos gubernamentales y los requisitos de los programas espaciales, particularmente de agencias como la NASA y el Departamento de Defensa. Los participantes del mercado se centran cada vez más en las oportunidades de lanzamiento espacial comercial mientras mantienen sus relaciones comerciales gubernamentales tradicionales. La industria ha visto un cambio de operaciones puramente centradas en el gobierno a un modelo híbrido que incorpora servicios de lanzamiento comercial, lo que ha llevado a una mayor competencia e innovación. Las empresas privadas han desafiado con éxito a los contratistas aeroespaciales tradicionales al introducir tecnologías disruptivas y modelos de negocio, remodelando el panorama competitivo.

La Innovación y la Adaptabilidad Impulsan el Éxito Futuro

El éxito en el mercado de vehículos de lanzamiento de satélites depende cada vez más de la capacidad de las empresas para innovar mientras mantienen la competitividad en costos y la confiabilidad. Los actores establecidos del mercado deben centrarse en desarrollar tecnologías de lanzamiento de próxima generación mientras optimizan sus operaciones existentes para mantener su ventaja competitiva. La capacidad de ofrecer soluciones de lanzamiento flexibles que puedan acomodar diversos tamaños de carga útil y requisitos orbitales se ha vuelto crucial para el éxito en el mercado. Las empresas deben invertir en tecnologías sostenibles y sistemas de propulsión respetuosos con el medio ambiente para alinearse con los requisitos regulatorios en evolución y las preferencias de los clientes. Construir relaciones sólidas tanto con clientes gubernamentales como comerciales mientras se mantiene la excelencia operativa seguirá siendo fundamental para el liderazgo del mercado.

Para los nuevos participantes y los actores más pequeños, el éxito radica en identificar y explotar oportunidades de nicho de mercado mientras se desarrollan tecnologías innovadoras que aborden las necesidades específicas de los clientes. Las empresas deben centrarse en desarrollar capacidades especializadas o ventajas de costos que las diferencien de los actores establecidos. La capacidad de adaptarse a las condiciones cambiantes del mercado y a los requisitos regulatorios mientras se mantienen sólidos estándares de seguridad será crucial. El éxito futuro también dependerá de la capacidad de las empresas para asegurar financiamiento, establecer alianzas estratégicas y desarrollar redes eficientes de cadena de suministro. El creciente enfoque en la sostenibilidad del transporte espacial y la mitigación de desechos requerirá que todos los participantes del mercado incorporen consideraciones ambientales en sus estrategias comerciales y desarrollos tecnológicos.

Líderes de la Industria de Vehículos de Lanzamiento de Satélites de América del Norte

Avio

Indian Space Research Organisation (ISRO)

Northrop Grumman Corporation

Space Exploration Technologies Corp.

United Launch Alliance, LLC.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2022: El cohete Atlas V de United Launch Alliance transportó el SBIRS GEO-6, construido por Lockheed Martin para la Fuerza Aérea de los Estados Unidos, y fue lanzado desde la Estación de la Fuerza Espacial de Cabo Cañaveral.

- Abril de 2022: Northrop Grumman Corporation completó la expansión de la planta de fabricación de satélites en su campus en Gilbert, Arizona. La expansión agrega 120.000 pies cuadrados a las instalaciones existentes de 135.000 pies cuadrados, casi duplicando la capacidad de producción del sitio para acomodar la creciente cartera de pedidos de satélites de la empresa.

- Marzo de 2022: El cohete Atlas 5 de United Launch Alliance despegó de Cabo Cañaveral y entregó el satélite meteorológico GOES-T para Lockheed Martin en órbita.

Alcance del Informe del Mercado de Vehículos de Lanzamiento de Satélites de América del Norte

GEO, LEO, MEO están cubiertos como segmentos por Clase de Órbita. Pesado, Ligero, Medio están cubiertos como segmentos por Peso Máximo al Despegue del Vehículo de Lanzamiento. Estados Unidos está cubierto como segmento por País.| GEO |

| LEO |

| MEO |

| Pesado |

| Ligero |

| Medio |

| Estados Unidos |

| Clase de Órbita | GEO |

| LEO | |

| MEO | |

| Peso Máximo al Despegue del Vehículo de Lanzamiento | Pesado |

| Ligero | |

| Medio | |

| País | Estados Unidos |

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicaciones, observación de la Tierra, observación espacial, navegación y otros. Los propósitos enumerados son los reportados por el propio operador del satélite.

- Usuario Final - Los usuarios primarios o usuarios finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.), militar. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- Peso Máximo al Despegue del Vehículo de Lanzamiento - El peso máximo al despegue del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas de los satélites se dividen en tres clases amplias: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí, y las órbitas de satélites con excentricidad de 0,14 o superior se categorizan como elípticas.

- Tecnología de Propulsión - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Subsistema del Satélite - Todos los componentes y subsistemas que incluyen propelentes, buses, paneles solares y otro hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para transmisión internacional. |

| Órbita Terrestre Geoestacionaria (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 mi) sobre el ecuador en la misma dirección y a la misma velocidad que la Tierra gira sobre su eje, lo que los hace aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en órbita terrestre baja orbitan entre 160 y 2.000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO se ubican por encima de los satélites LEO y por debajo de los satélites GEO, y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | La Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | CubeSat es una clase de satélites en miniatura basados en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Pequeños Satélites (SSLV) | El Vehículo de Lanzamiento de Pequeños Satélites (SSLV) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad (VTM) basado en propulsión líquida como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros cuerpos menores, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera general como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El sistema de identificación automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar barcos mediante el intercambio de datos electrónicos con otros barcos cercanos, estaciones base AIS y satélites. El AIS satelital (S-AIS) es el término utilizado para describir cuando un satélite se usa para detectar señales AIS. |

| Vehículos de Lanzamiento Reutilizables (RLV) | El vehículo de lanzamiento reutilizable (RLV) significa un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y, por lo tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.