Tamaño y Participación del Mercado Global de Farmacias Minoristas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

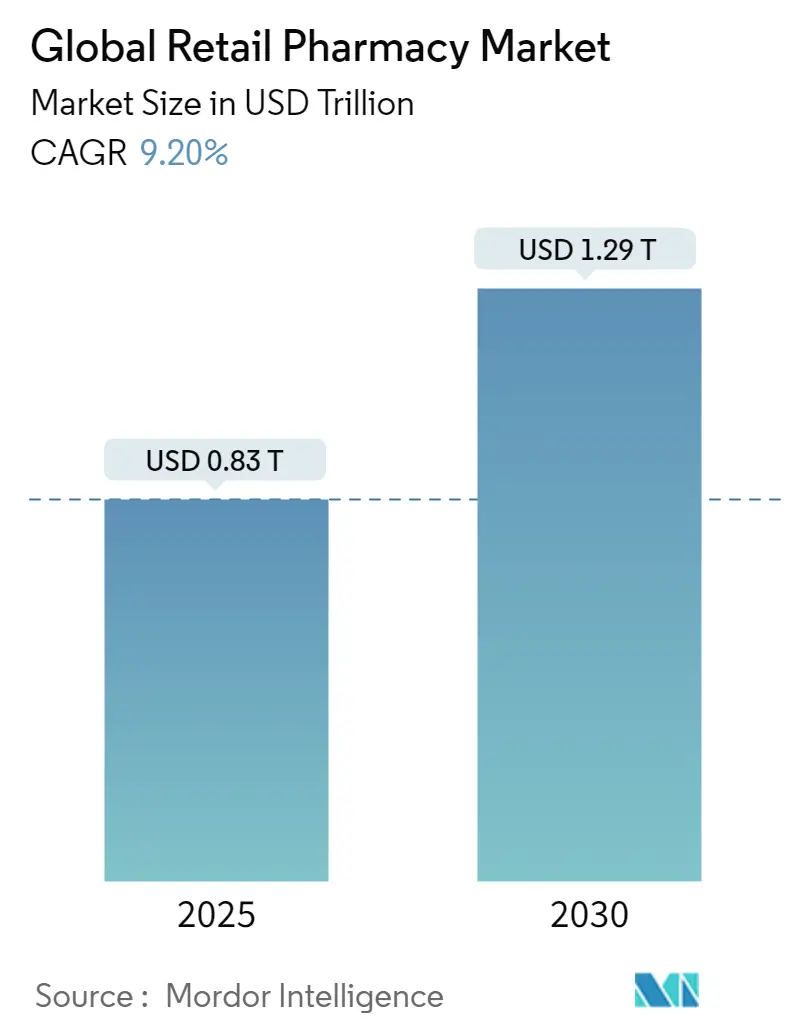

| Tamaño del Mercado (2025) | 0.83 Billones de dólares |

| Tamaño del Mercado (2030) | 1.29 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.20% CAGR |

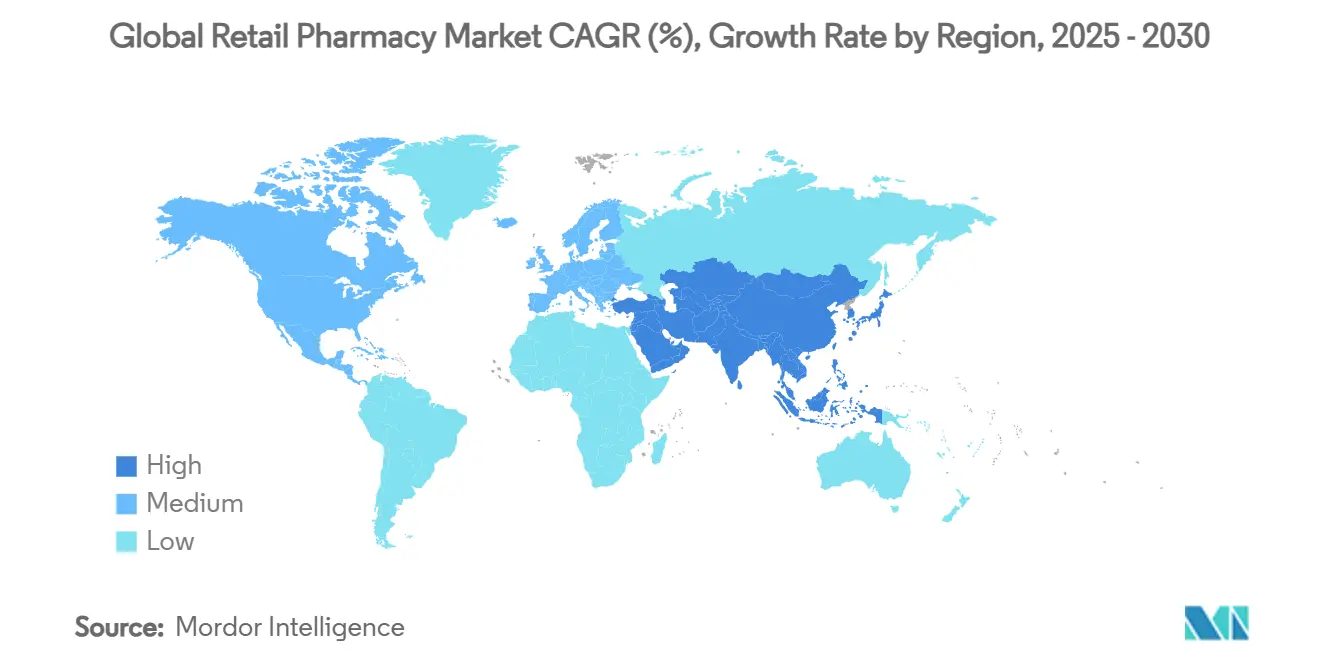

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

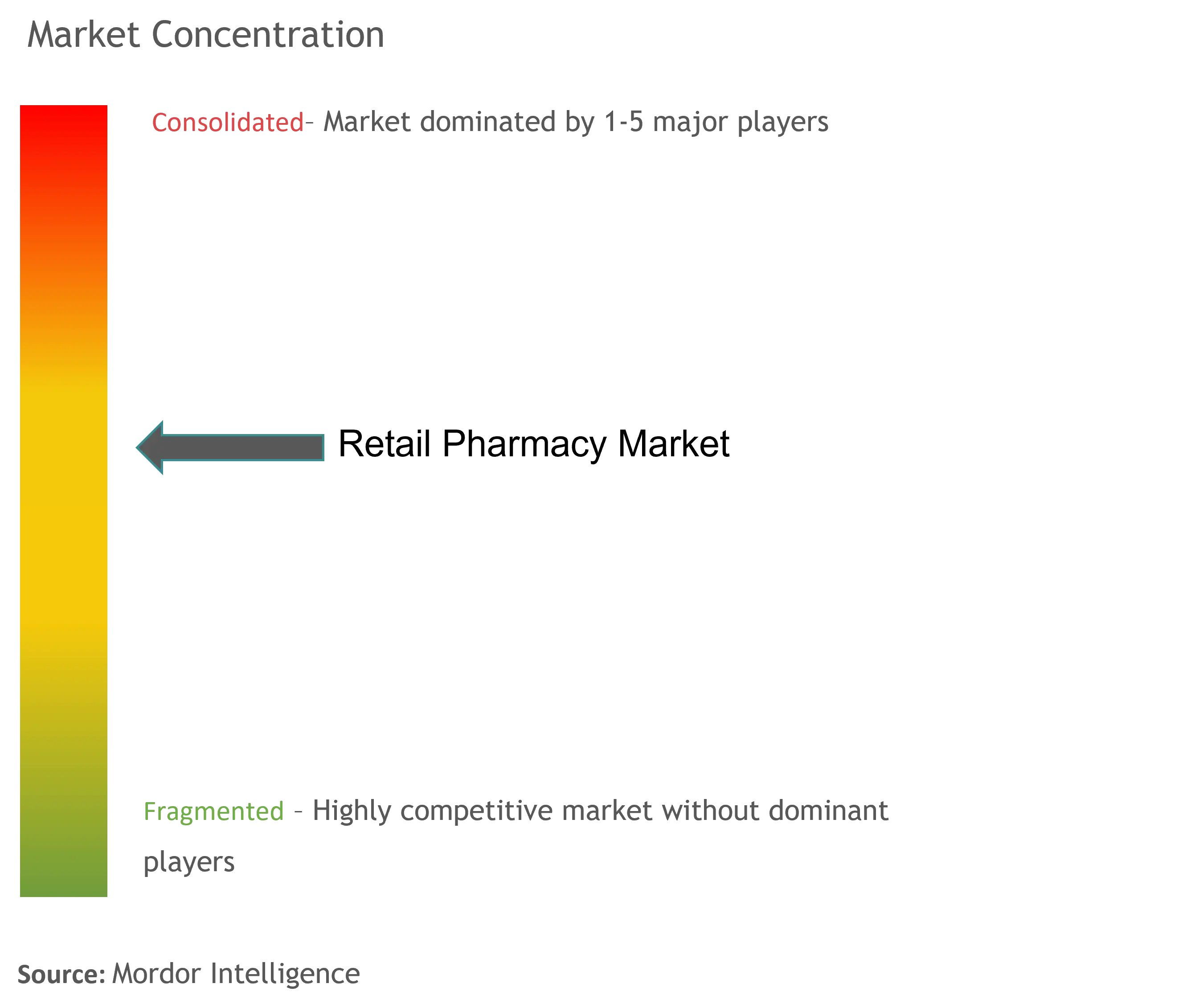

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Farmacias Minoristas por Mordor Intelligence

El tamaño del mercado de Farmacias Minoristas se situó en USD 0,83 billones en 2025 y se prevé que alcance los USD 1,29 billones en 2030, avanzando a una CAGR del 9,2%. La demanda sostenida de medicamentos con receta entre las poblaciones envejecidas, la creciente adopción de servicios clínicos basados en farmacias y las agresivas inversiones digitales de las principales cadenas sustentan colectivamente esta trayectoria de crecimiento. Los operadores de cadenas continúan aprovechando las ventajas de escala en densidad de tiendas, distribución y análisis de datos, mientras que las plataformas en línea especializadas ganan cuota de mercado con precios transparentes y opciones de entrega rápida. La flexibilidad regulatoria que permite a los farmacéuticos vacunar, realizar pruebas diagnósticas y gestionar enfermedades crónicas está ampliando los flujos de ingresos más allá de la dispensación. Mientras tanto, la integración vertical entre farmacias, gestores de beneficios farmacéuticos (PBM) y aseguradoras está reconfigurando los márgenes y el poder de negociación a lo largo de la cadena de valor.

Conclusiones Clave del Informe

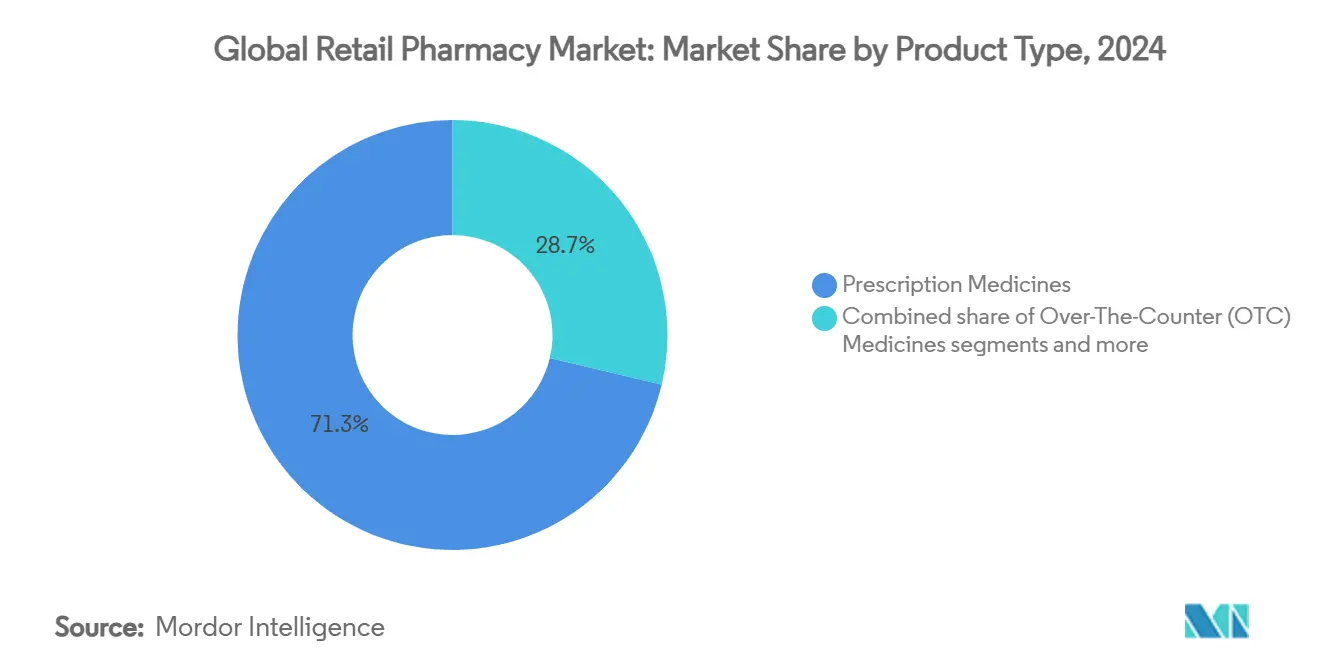

- Por tipo de producto, los medicamentos con receta representaron el 71,29% de la participación del mercado de Farmacias Minoristas en 2024, mientras que los medicamentos de venta libre se están expandiendo a una CAGR del 9,78% hasta 2030.

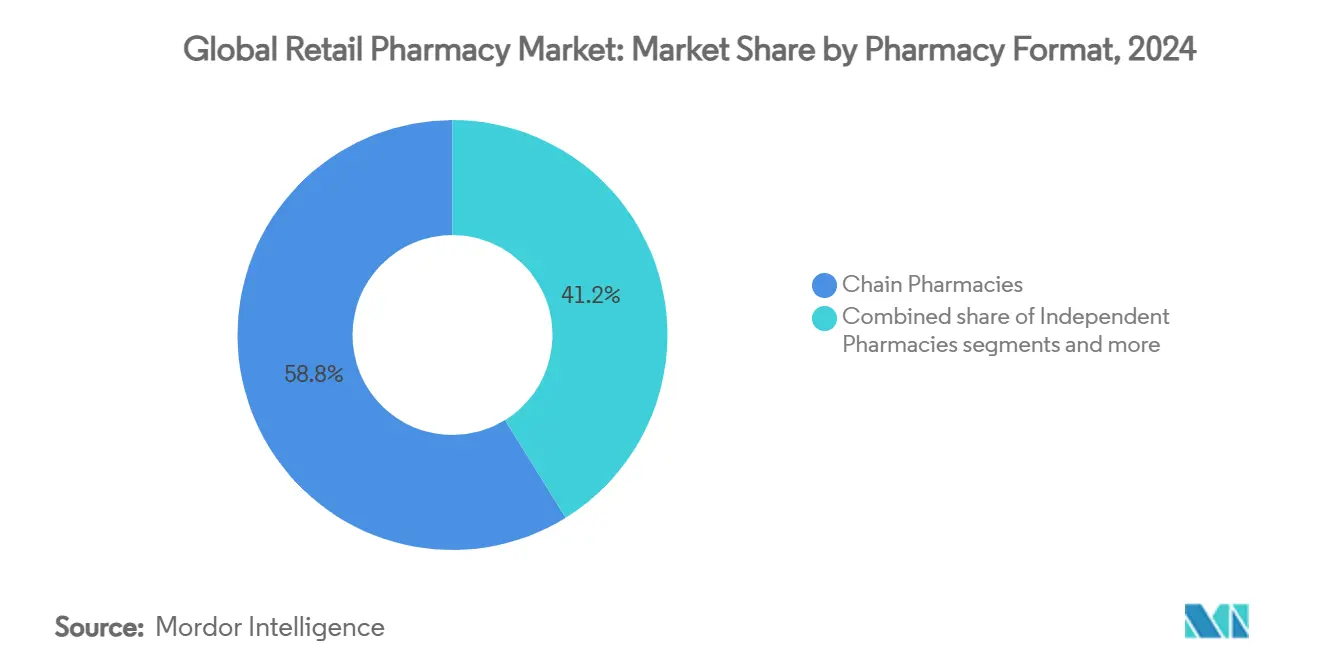

- Por formato de farmacia, las cadenas de farmacias representaron el 58,82% de la participación del mercado de Farmacias Minoristas en 2024, mientras que se proyecta que las farmacias en línea registren una CAGR del 10,93% hasta 2030.

- Por geografía, América del Norte concentró el 38,23% de la participación del mercado de Farmacias Minoristas en 2024, aunque se proyecta que Asia-Pacífico registre una CAGR del 10,56% durante 2025-2030.

Tendencias e Información del Mercado Global de Farmacias Minoristas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y prevalencia de enfermedades crónicas | +2.1% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de la tendencia de automedicación con productos de venta libre | +1.8% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Penetración de farmacias omnicanal y de comercio electrónico | +1.5% | América del Norte y Asia-Pacífico como núcleo, con expansión hacia Europa | Corto plazo (≤ 2 años) |

| Ampliación del ámbito de práctica del farmacéutico | +1.2% | América del Norte y la Unión Europea principalmente | Mediano plazo (2-4 años) |

| La integración vertical con PBM y aseguradoras impulsa la rentabilidad | +0.8% | América del Norte principalmente | Largo plazo (≥ 4 años) |

| Los programas de fidelización basados en datos incrementan el valor de la cesta de compra | +0.6% | Global, adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Prevalencia de Enfermedades Crónicas

Los grupos demográficos de mayor edad están transformando el Mercado de Farmacias Minoristas, dado que el 84,7% de los estadounidenses de 65 años o más toman medicamentos con receta de forma regular. Las farmacias están evolucionando hacia centros de salud comunitarios que supervisan la adherencia al tratamiento, administran vacunas y realizan pruebas diagnósticas en el punto de atención. La diabetes por sí sola es un impulsor fundamental, ya que los fármacos agonistas del receptor del péptido similar al glucagón tipo 1 (GLP-1) representan actualmente el 84% de las ventas de medicamentos para la diabetes en farmacias minoristas. Los servicios de inmunización también prosperan; las farmacias administraron más del 60% de las vacunas contra la influenza en la temporada 2023-2024. Los Centros de Servicios de Medicare y Medicaid tienen la intención de hacer la transición de la mayoría de los programas de pago por servicio hacia modelos de atención basada en valor para 2030, posicionando a las farmacias como coordinadoras de primera línea en modelos de reembolso orientados a resultados. En consecuencia, el Mercado de Farmacias Minoristas continúa desplazándose desde la dispensación transaccional hacia la prestación de atención longitudinal.

Expansión de la Tendencia de Automedicación con Productos de Venta Libre

Los hogares dependen cada vez más de las farmacias para el autocuidado, con un gasto en remedios de venta libre en Estados Unidos que ascendió a USD 40.000 millones en 2024 y que generó USD 167,1 mil millones en visitas clínicas evitadas. Los consumidores valoran el acceso inmediato a la orientación de los farmacéuticos junto con los menores costos de tratamiento. Los canales en línea ya capturan un tercio de las ventas de productos de venta libre, lo que motiva a los operadores de tiendas físicas a ampliar los servicios de compra en línea con recogida en tienda y los programas de suscripción. Las perspectivas del mercado se ampliaron después de que la Administración de Alimentos y Medicamentos de Estados Unidos finalizara la norma de Condiciones Adicionales para el Uso sin Receta (ACNU, por sus siglas en inglés) en enero de 2025, que incorpora terapias más complejas —como los inhaladores respiratorios— al segmento de venta libre[1]. Las farmacias que invierten en quioscos de apoyo a la toma de decisiones y verificadores de síntomas integrados en aplicaciones móviles están mejor posicionadas para convertir esta apertura regulatoria en mayores ingresos por productos de venta libre.

Penetración de Farmacias Omnicanal y de Comercio Electrónico

La entrega en el mismo día, los precios transparentes y los recordatorios de recarga automática están redefiniendo las expectativas de los clientes dentro del Mercado de Farmacias Minoristas. El servicio RxPass de Amazon Pharmacy, con un precio de USD 5 al mes por medicamentos genéricos ilimitados, ejemplifica cómo los actores centrados en la tecnología presionan las estructuras de precios convencionales. Walmart fusiona la entrega de recetas con su red de mercancía general, aplicando análisis geoespacial para optimizar las rutas de entrega y ampliar el alcance. CVS Health integra los servicios en la nube de Microsoft para ofrecer promociones personalizadas basadas en los datos de las tarjetas de fidelización, aumentando la conversión de la cesta de compra y la retención de clientes. Aunque los pedidos digitales aún representan una fracción modesta del volumen total de recetas, los consumidores híbridos que alternan entre recargas en línea y consultas en tienda constituyen actualmente el segmento de ingresos de más rápido crecimiento.

Ampliación del Ámbito de Práctica del Farmacéutico

Los cincuenta estados de Estados Unidos autorizan a los farmacéuticos a vacunar, mientras que muchos permiten servicios clínicos como las pruebas de faringitis estreptocócica y el manejo de enfermedades crónicas. La Ley de Preparación y Respuesta a Emergencias Públicas (PREP, por sus siglas en inglés) extiende estos permisos hasta 2029, apoyando roles más amplios de salud pública dentro del Mercado de Farmacias Minoristas. La reforma farmacéutica de Dinamarca de julio de 2024 incorporó inmunizaciones y revisiones de medicación gestionadas por farmacias, lo que demuestra un impulso similar en Europa. Sin embargo, escalar estos servicios depende del reembolso y del rediseño de los flujos de trabajo: el 94% de los farmacéuticos de Ontario aún administran menos de 10 vacunas para viajeros al mes a pesar de contar con autorización legal. Cadenas como Walgreens responden desplegando robótica centralizada que reduce la carga de trabajo de dispensación en un 50%, liberando a los farmacéuticos para la atención consultiva y generando USD 500 millones en ahorros anuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre el reembolso por parte de los PBM y los pagadores | -2.3% | América del Norte principalmente, con expansión global | Mediano plazo (2-4 años) |

| Competencia de precios de farmacias en línea especializadas | -1.7% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Escasez de farmacéuticos y técnicos de farmacia | -1.4% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Delincuencia en el comercio minorista y desvío de sustancias controladas | -0.9% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre el Reembolso por Parte de los PBM y los Pagadores

Tres PBM integrados verticalmente administran actualmente el 80% de las reclamaciones de recetas en Estados Unidos, reembolsando con frecuencia a las farmacias independientes a tarifas muy por debajo del costo de adquisición. Los análisis de 12 millones de reclamaciones en Oregón muestran una remuneración que no cubre el costo del ingrediente más las tarifas de dispensación para muchos medicamentos genéricos[1]Fuente: Eva Temkin, "La FDA finaliza la norma sobre medicamentos ACNU," Arnold & Porter, arnoldporter.com . Los descuentos retroactivos de Remuneración Directa e Indirecta (DIR, por sus siglas en inglés) pueden eliminar USD 10.000 de margen en una sola receta de medicamento especializado. Los esfuerzos legislativos en todos los estados de Estados Unidos buscan regular la fijación de precios diferencial y exigir transparencia, pero la compresión de beneficios persiste y alimenta los cierres en los condados rurales. El Mercado de Farmacias Minoristas debe, por tanto, innovar en torno a las tarifas por servicios y la contratación clínica para compensar el riesgo de reembolso.

Competencia de Precios de Farmacias en Línea Especializadas

Las plataformas digitales disfrutan de menores costos fijos, cumplimiento centralizado y precios algorítmicos que superan a los competidores físicos entre un 10% y un 40% en los genéricos más comunes. El servicio RxPass de Amazon subraya la disrupción al agrupar medicamentos ilimitados por USD 5 al mes, erosionando la fidelidad a las tiendas locales. Los operadores de tiendas físicas responden guardando los artículos de alto riesgo de robo en vitrinas cerradas, pero esta práctica provoca caídas en las ventas del 15-25% al frustrar a los compradores y redirigirlos hacia los canales en línea. La diferenciación estratégica depende, por tanto, de la dispensación inmediata, el asesoramiento presencial y los servicios clínicos financiados por los pagadores, en lugar de guerras de precios al por menor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Predominio de los Medicamentos con Receta y Aceleración de los Productos de Venta Libre

Los medicamentos con receta capturaron el 71,29% de la participación del mercado de Farmacias Minoristas en 2024, lo que refleja el papel indispensable de la farmacoterapia de enfermedades crónicas en las sociedades envejecidas. Las terapias para la esclerosis múltiple, la oncología y la diabetes se dispensan cada vez más a través de establecimientos comunitarios, ya que los modelos de atención integrada dependen de los farmacéuticos para el seguimiento de la adherencia. La norma ACNU de la Administración de Alimentos y Medicamentos, vigente desde 2025, difumina los límites tradicionales al permitir que los inhaladores para el asma y otros productos anteriormente sujetos a receta pasen a la categoría de venta libre. En consecuencia, los remedios de venta libre lideran el crecimiento con una CAGR del 9,78%, respaldados por la demanda de los consumidores de autocuidado y la preferencia de las aseguradoras por vías de tratamiento de menor costo. El tamaño del mercado de Farmacias Minoristas para las líneas de venta libre está preparado para ampliarse aún más a medida que los minoristas implementen herramientas digitales de triaje de síntomas que recomienden productos ACNU elegibles en el momento de la compra, impulsando así la conversión de clientes.

La expansión continua en productos de salud y bienestar —incluidos nutracéuticos, cuidado de la piel y diagnósticos domiciliarios— reposiciona a las farmacias como destinos de bienestar integral. La integración de quioscos de medición de la presión arterial y pruebas de hemoglobina A1c en la parte delantera de la tienda estimula aún más las compras entre categorías, mejorando la combinación de margen bruto. Los servicios de farmacia especializada también ganan terreno; la entrada de Walgreens en la distribución de terapias celulares y génicas ilustra cómo las cadenas tradicionales apuntan a los productos biológicos de alto valor para compensar la reducción de los márgenes en genéricos. La demanda de dispositivos médicos para uso domiciliario, desde monitores continuos de glucosa hasta nebulizadores inteligentes, se alinea con la adopción de la telesalud y el reembolso del monitoreo remoto de pacientes. En conjunto, estas tendencias refuerzan la escala de los medicamentos con receta al tiempo que aceleran los ingresos de venta libre y complementarios, asegurando un crecimiento resiliente en múltiples categorías dentro del Mercado de Farmacias Minoristas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Farmacia: Liderazgo de las Cadenas bajo Presión Digital

Las cadenas de farmacias mantuvieron una participación del 58,82% en 2024 gracias a sus densas redes, la adquisición centralizada y los contratos establecidos con los pagadores. Los centros de dispensación centralizada habilitados con robótica reducen los costos de dispensación hasta en un 40%, lo que permite a los farmacéuticos reasignar tiempo a las vacunaciones y la gestión de la terapia medicamentosa. Los operadores independientes, aunque valorados por sus vínculos comunitarios, se enfrentan a diferenciales de reembolso desfavorables por parte de los PBM y al aumento de los gastos laborales que amenazan su viabilidad, a menos que se especialicen en servicios de nicho como la preparación magistral o la dispensación para cuidados de larga duración.

Las farmacias en línea, aunque todavía representan un canal minoritario, registrarán una CAGR del 10,93% hasta 2030 a medida que los consumidores nativos digitales busquen el cumplimiento a domicilio y la comparación transparente de precios. Los formatos híbridos ganan impulso: las farmacias en supermercados amplían los programas de fidelización que recompensan la adherencia a la medicación con puntos de combustible o cupones de alimentos saludables, como lo ejemplifica el acuerdo de Kroger con Express Scripts que cubre a más de 100 millones de personas. Mientras tanto, los establecimientos de descuento y los grandes minoristas integran cabinas de telemedicina y clínicas de atención ambulatoria con personal clínico, reduciendo la brecha de servicios con las cadenas de farmacias dedicadas. Los formatos que conecten de manera fluida la prescripción electrónica, el cumplimiento automatizado y la participación personalizada captarán un crecimiento desproporcionado en el Mercado de Farmacias Minoristas en evolución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte concentró el 38,23% de la participación del mercado de Farmacias Minoristas en 2024, impulsada por el elevado gasto per cápita en medicamentos, la amplia cobertura de seguros y la sofisticada oferta clínica. La persistente escasez de mano de obra, marcada por una caída del 64% en las solicitudes de ingreso a escuelas de farmacia en Estados Unidos desde 2012, genera déficits proyectados de 3.000 a 4.000 farmacéuticos anuales, lo que supone un desafío para la expansión de los servicios. La región también experimenta una pronunciada compresión del reembolso impulsada por los PBM, lo que alimenta oleadas de consolidación como la adquisición de Walgreens por capital privado por USD 23.700 millones y las desinversiones de activos de Rite Aid. Los cambios regulatorios —que van desde la norma ACNU de la Administración de Alimentos y Medicamentos hasta el rediseño de la Parte D de Medicare que exige una gestión más amplia de la terapia medicamentosa— sostienen la inversión en capacidades clínicas y digitales.

Asia-Pacífico es el grupo de más rápido crecimiento con una CAGR del 10,56% gracias al aumento de los ingresos de la clase media, la expansión de la cobertura gubernamental y el despliegue de tiendas en cadena en mercados populosos como India. Apollo Hospitals por sí sola aspira a operar más de 6.000 farmacias para 2027 con un objetivo de ingresos de INR 25.000 crore, lo que subraya el sólido potencial del comercio minorista organizado. La consolidación de las droguerías japonesas, destacada por la alianza Welcia-Tsuruha-Aeon, establece plataformas de adquisición eficientes para atender las necesidades de medicación de la población anciana. La penetración del comercio electrónico se acelera en China y el Sudeste Asiático, donde las billeteras digitales y las teleconsultas normalizan el cumplimiento de recetas en línea, diversificando aún más las vías de crecimiento.

Europa muestra una expansión moderada en medio de estrictos controles de reembolso y regulaciones nacionales diferenciadas. El mandato de historia clínica electrónica de Alemania para 2025 integra a las farmacias en los flujos de trabajo de telemedicina, mientras que las enmiendas a la Ley de Farmacias de Dinamarca introducen una remuneración basada en el desempeño que separa los márgenes de recetas y de venta minorista. El programa Pharmacy First del Reino Unido reembolsa las consultas por dolencias menores, ampliando los ingresos por servicios profesionales si se mantiene una financiación adecuada. La desregulación suiza anticipa una mayor competencia en línea, lo que obliga a los operadores de tiendas físicas a diferenciarse mediante el asesoramiento y la entrega local rápida. En conjunto, las estrategias geográficas dependen de alinear las carteras de servicios con los entornos de reembolso y las realidades demográficas para maximizar la oportunidad del Mercado de Farmacias Minoristas.

Panorama Competitivo

La consolidación sigue siendo un tema central: la transacción de capital privado de Walgreens tiene como objetivo desbloquear la flexibilidad operativa, mientras que CVS Health continúa la integración vertical a través de las clínicas de atención primaria Oak Street Health, profundizando las sinergias entre aseguradoras, proveedores y farmacias. Amazon Pharmacy impulsa la transparencia en los precios de los medicamentos, obligando a los actores establecidos a optimizar las cadenas de suministro y democratizar las funcionalidades del comercio electrónico.

La adopción tecnológica es el campo de batalla más visible. Los robots de microdistribución de Walgreens dispensan 300 recetas por hora y permiten a los farmacéuticos dedicar más de la mitad de su turno a servicios orientados al paciente. CVS aprovecha Microsoft Azure para ejecutar algoritmos predictivos de adherencia que desencadenan comunicaciones dirigidas, impulsando las tasas de recarga de recetas y la fidelización. La asociación de Kroger con Express Scripts alinea los datos de fidelización de la tienda de comestibles con la gestión del formulario, creando incentivos entre categorías que aumentan el valor total de la cesta de compra. Las farmacias independientes se asocian con PBM habilitados por tecnología como EmpiRx Health para asegurar el reembolso basado en valor, lo que ilustra enfoques colaborativos para contrarrestar las desventajas de escala.

El énfasis estratégico recae cada vez más en las terapias especializadas y los programas clínicos. Walgreens y CVS se expanden hacia las terapias celulares y génicas, construyendo canales de distribución de alto contacto con servicios de enfermería integrados y logística de temperatura controlada. Las cadenas también invierten en escuelas de farmacia y programas de aprendizaje para técnicos con el fin de aliviar la escasez de talento y fortalecer las canalizaciones de personal futuro. En todos los mercados, la ventaja sostenible se deriva de integrar la conveniencia omnicanal con la experiencia clínica acreditada, garantizando que el Mercado de Farmacias Minoristas siga siendo indispensable dentro del continuo de atención médica.

Líderes de la Industria Global de Farmacias Minoristas

Walgreens Boots Alliance

CVS Health

MedPlus

Grupo Casa Saba

Walvax Biotechnology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: DoseSpot se asoció con Amazon Pharmacy para mejorar el acceso y la asequibilidad de la prescripción electrónica

- Julio de 2025: Apollo Hospitals delineó planes para reestructurar la farmacia omnicanal y las iniciativas digitales con el objetivo de alcanzar ingresos de INR 25.000 crore para el ejercicio fiscal 2027

Alcance del Informe del Mercado Global de Farmacias Minoristas

Según el alcance del informe, una farmacia minorista es una farmacia individual o en cadena con licencia estatal que dispensa medicamentos a precios minoristas al público en general.

El mercado de farmacias minoristas está segmentado por producto, canal de distribución y geografía. Por producto, el mercado está segmentado en medicamentos con receta, productos de venta libre (OTC), productos de salud y bienestar, dispositivos y equipos médicos, productos de cuidado personal y otros productos (productos de atención médica domiciliaria y suplementos nutricionales). Por canal de distribución, el mercado está segmentado en farmacia en cadena, farmacia independiente y otros canales de distribución (farmacia hospitalaria, farmacia en supermercado, farmacia en grandes superficies y farmacia por correo). Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El tamaño del mercado se proporciona para cada segmento en términos de valor (USD).

| Medicamentos con Receta |

| Medicamentos de Venta Libre (OTC) |

| Productos de Salud y Bienestar / Cuidado Personal |

| Dispositivos y Suministros Médicos |

| Cadenas de Farmacias |

| Farmacias Independientes |

| Farmacias en Supermercados / Hipermercados |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto (Valor) | Medicamentos con Receta | |

| Medicamentos de Venta Libre (OTC) | ||

| Productos de Salud y Bienestar / Cuidado Personal | ||

| Dispositivos y Suministros Médicos | ||

| Por Formato de Farmacia (Valor) | Cadenas de Farmacias | |

| Farmacias Independientes | ||

| Farmacias en Supermercados / Hipermercados | ||

| Farmacias en Línea | ||

| Por Región (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Farmacias Minoristas en 2025?

El tamaño del mercado de Farmacias Minoristas es de USD 0,83 billones en 2025, con una CAGR proyectada del 9,2% para alcanzar USD 1,29 billones en 2030.

¿Qué categoría de producto lidera las ventas en farmacias?

Los medicamentos con receta concentran el 71,29% de la participación del mercado de Farmacias Minoristas, impulsados por la prevalencia de enfermedades crónicas y la expansión de las terapias especializadas.

¿Cuál es el formato de farmacia de más rápido crecimiento?

Se prevé que las farmacias en línea registren una CAGR del 10,93% entre 2025 y 2030, a medida que los consumidores adoptan la entrega a domicilio y los modelos de precios transparentes.

¿Qué región se expandirá más rápidamente hasta 2030?

Se proyecta que Asia-Pacífico crezca a una CAGR del 10,56% debido al aumento de los ingresos de la clase media y el rápido despliegue de tiendas en cadena en India, China y Japón.

¿Cómo están afrontando las farmacias la reducción del reembolso?

Las principales cadenas invierten en cumplimiento robótico, contratos de atención basada en valor y canales de farmacia especializada para compensar la presión sobre los márgenes impulsada por los PBM.

¿Qué movimientos estratégicos están configurando la competencia?

Las operaciones recientes incluyen la adquisición de Walgreens por USD 23.700 millones por parte de Sycamore Partners, el despliegue de clínicas Oak Street Health de CVS y la suscripción RxPass de Amazon Pharmacy.

Última actualización de la página el: