Tamaño y Participación del Mercado Farmacéutico de los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

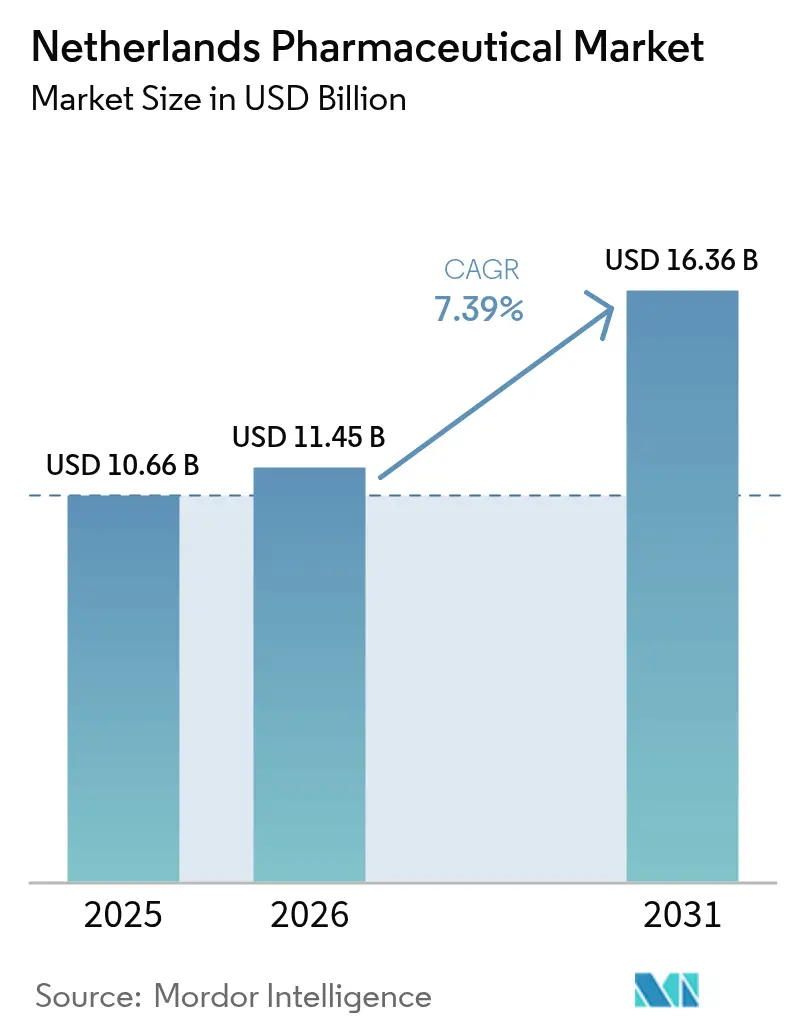

| Tamaño del mercado en el año base (2025) | 10.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.39% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Farmacéutico de los Países Bajos por Mordor Intelligence

El tamaño del mercado farmacéutico de los Países Bajos en 2026 se estima en USD 11,45 mil millones, creciendo desde el valor de 2025 de USD 10,66 mil millones, con proyecciones para 2031 que muestran USD 16,36 mil millones, creciendo a una CAGR del 7,39% durante 2026-2031. La sólida inversión pública, la rápida adopción de terapias avanzadas y un ecosistema coordinado de ciencias de la vida posicionan al mercado farmacéutico de los Países Bajos como un motor de crecimiento europeo fundamental. El impulso proviene de la creciente prevalencia de enfermedades crónicas, la inversión sostenida en clústeres de biotecnología y la reubicación de la Agencia Europea de Medicamentos en Ámsterdam en 2019. Una combinación de políticas favorables a la innovación que incluye un compromiso de €1.300 millones del Fondo Nacional de Crecimiento, junto con las tasas más bajas de resistencia antimicrobiana de Europa, sustenta la confianza de los inversores. Sin embargo, los incidentes persistentes de escasez de medicamentos, las agresivas políticas de preferencia de las aseguradoras y el aumento de los costos de I+D moderan las perspectivas, por lo demás favorables.

Conclusiones Clave del Informe

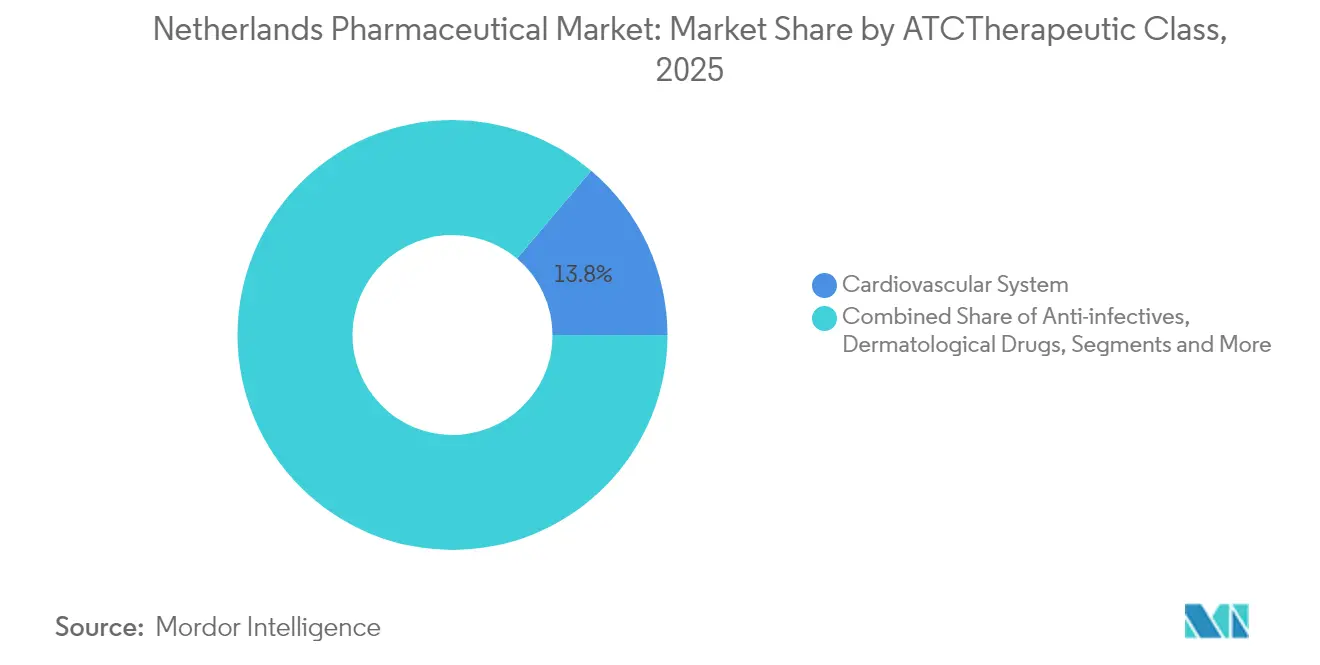

- Por clase ATC/Terapéutica, los medicamentos del sistema cardiovascular representaron el 13,84% de la participación del mercado farmacéutico de los Países Bajos en 2025, mientras que se proyecta que los agentes antineoplásicos e inmunomoduladores se expandan a una CAGR del 8,12% hasta 2031.

- Por tipo de molécula, los medicamentos de marca representaron el 55,02% del tamaño del mercado farmacéutico de los Países Bajos en 2025; los biosimilares registran el crecimiento más rápido con una CAGR del 8,63% durante 2026-2031.

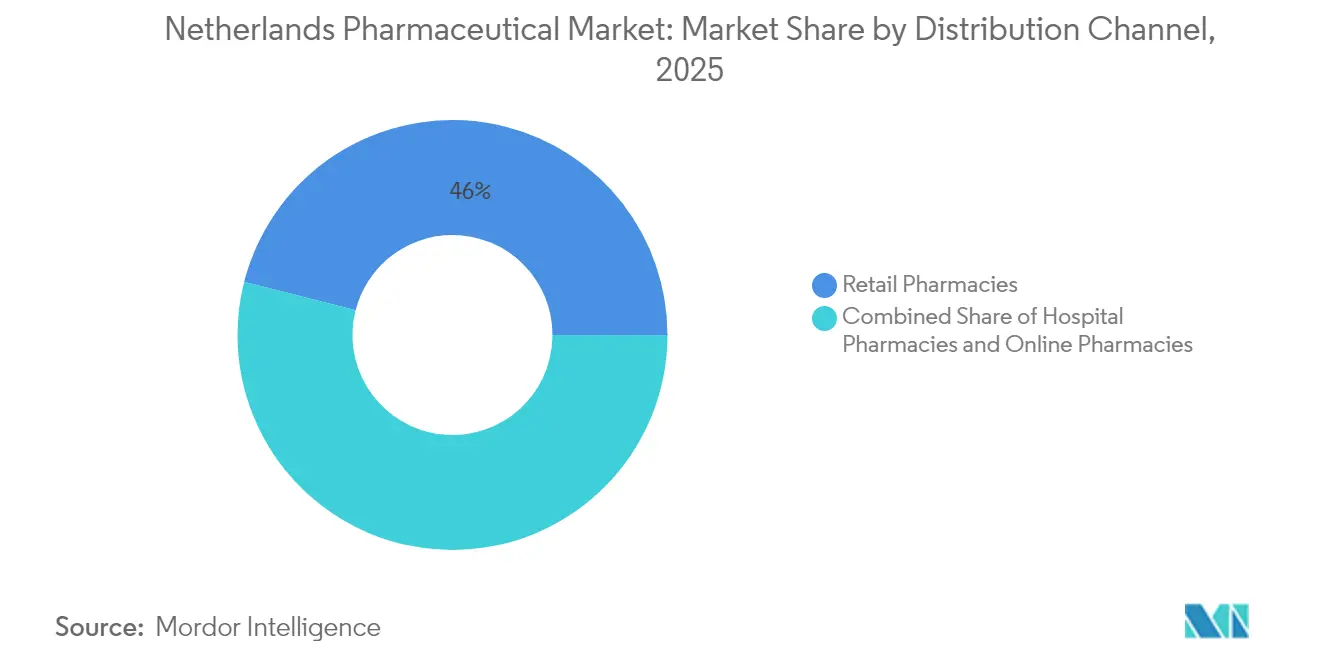

- Por canal de distribución, las farmacias minoristas representaron el 46,02% de los ingresos en el tamaño del mercado farmacéutico de los Países Bajos en 2025, mientras que las farmacias en línea lideran el crecimiento con una CAGR del 8,48% hasta 2031.

- Por modo de dispensación, los productos de prescripción representaron el 87,33% de la participación del mercado farmacéutico de los Países Bajos en 2025, mientras que los medicamentos OTC avanzan a una CAGR del 8,87% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Farmacéutico de los Países Bajos

Análisis del Impacto de los Impulsores*

| Impulsor | (~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gobierno favorable a la innovación e institutos de investigación | +1.2% | Nacional, corredor Leiden-Ámsterdam | Largo plazo (≥ 4 años) |

| Creciente prevalencia de enfermedades crónicas | +1.8% | Nacional | Mediano plazo (2-4 años) |

| Sólidos clústeres de biotecnología | +1.0% | Desbordamiento regional | Largo plazo (≥ 4 años) |

| Sistema universal de reembolso | +0.9% | Nacional | Corto plazo (≤ 2 años) |

| Expansión de centros hospitalarios de terapias avanzadas | +0.7% | Centros médicos académicos | Mediano plazo (2-4 años) |

| Programas de acceso temprano y uso compasivo | +0.4% | Nacional, alineado con la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Gobierno Favorable a la Innovación e Institutos de Investigación de Clase Mundial

La Estrategia Nacional de Tecnología canaliza €5.700 millones en financiamiento anual hacia diez tecnologías habilitadoras clave, con moléculas y células como prioridad principal. Este compromiso a largo plazo estimula las vías de comercialización de medicamentos personalizados y biológicos avanzados. La asignación de €1.300 millones del Fondo Nacional de Crecimiento impulsa la capacidad de fabricación nacional y reduce la dependencia de cadenas de suministro externas. Centros académicos como el Centro Médico de la Universidad de Leiden traducen la innovación de laboratorio en líneas de células madre pluripotentes conformes con las Buenas Prácticas de Fabricación listas para aplicación clínica, mientras que empresas multinacionales como Bristol Myers Squibb ubican la primera planta de producción de CAR-T de Europa en Leiden. En conjunto, estas iniciativas elevan al mercado farmacéutico de los Países Bajos como un imán para ensayos clínicos en etapas avanzadas, biológicos de alto valor y descubrimiento habilitado por tecnología [1]IO+, "Gabinete: en 2040 los Países Bajos serán líderes en biotecnología," ioplus.nl.

Creciente Prevalencia de Enfermedades Crónicas

Las enfermedades crónicas afectan a 10,4 millones de residentes, creando una demanda duradera en múltiples clases terapéuticas. Se proyecta que los casos de demencia y osteoartritis se dupliquen para 2050, intensificando la necesidad de intervenciones en neurología y musculoesquelético. La enfermedad cardiovascular sigue siendo el principal factor de mortalidad, aunque las estancias hospitalarias más cortas señalan avances terapéuticos. Las tendencias de obesidad añaden urgencia a los tratamientos metabólicos, incluidos los agonistas del receptor GLP-1, a pesar de las brechas de reembolso que amplían las preocupaciones sobre equidad en salud. Este gran grupo de pacientes garantiza que el mercado farmacéutico de los Países Bajos mantenga impulsores de volumen estables incluso cuando las categorías especializadas de alto margen se aceleran.

Sólidos Clústeres de Biotecnología en Leiden y Ámsterdam

El Parque de Biociencias de Leiden alberga más de 200 empresas y 18.000 empleados en ciencias de la vida, generando ingresos sustanciales por licencias y atrayendo proyectos de desarrollo por contrato. El centro de ciencias de la vida de Ámsterdam complementa la actividad de descubrimiento con fortalezas en investigación traslacional, apoyado por la proximidad de la Agencia Europea de Medicamentos. Instalaciones como la planta de Terapia Celular con Edición Génica de Lonza en Geleen y la sede europea de QurAlis reflejan la creciente inversión extranjera directa. La estrecha huella geográfica fomenta la rápida transferencia de conocimiento, convirtiendo al mercado farmacéutico de los Países Bajos en un prototipo de innovación basada en clústeres[2]Universiteit Leiden, "Leiden Bio Science Park," universiteitleiden.nl.

Sólido Sistema Universal de Reembolso que Acelera el Acceso de los Pacientes

La cobertura universal neerlandesa garantiza la rápida adopción de avances costo-efectivos, al tiempo que utiliza mecanismos de exclusa de medicamentos para incorporar gradualmente los tratamientos de alto costo. La reciente inclusión de dostarlimab para el cáncer uterino tras la Evaluación de Tecnología Sanitaria pone de relieve el acceso equilibrado. La optimización presupuestaria reduce el gasto farmacéutico total a €4.500 millones en 2025, pero los canales de acceso temprano y uso compasivo mantienen los medicamentos innovadores al alcance. Las políticas de preferencia de las aseguradoras impulsan la sustitución por genéricos, reduciendo costos pero intensificando las presiones sobre los márgenes de los originadores.

Expansión de Centros Hospitalarios de Terapias Avanzadas (Celular y Génica)

Los centros académicos de Utrecht, Leiden y Groninga amplían sus instalaciones de Buenas Prácticas de Fabricación para gestionar la producción de terapias celulares autólogas y alogénicas. Los nuevos centros de infusión de CAR-T reducen el tiempo de desplazamiento de los pacientes y acortan las colas de tratamiento. La evidencia temprana del mundo real respalda la contratación basada en resultados, que alinea el riesgo del pagador con el rendimiento terapéutico. La creciente capacidad instalada ayuda al mercado farmacéutico de los Países Bajos a absorber la creciente demanda de soluciones oncológicas personalizadas.

Programas de Acceso Temprano y Uso Compasivo tras la COVID-19

La COVID-19 aceleró la agilidad regulatoria, permitiendo a los médicos utilizar medicamentos en investigación bajo estricta supervisión. Estos marcos persisten, acortando el tiempo entre la aprobación de la Agencia Europea de Medicamentos y la entrada al mercado neerlandés de casi un año a menos de seis meses para los medicamentos prioritarios. Las empresas farmacéuticas aprovechan los datos de acceso temprano para construir paquetes de evidencia del mundo real que respaldan compromisos de reembolso más amplios.

Análisis del Impacto de las Restricciones*

| Restricción | (~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas tasas de fracaso en I+D y costos crecientes | -0.8% | Global, desbordamiento neerlandés | Largo plazo (≥ 4 años) |

| Política estricta de preferencia de las aseguradoras | -1.1% | Nacional | Mediano plazo (2-4 años) |

| Presión judicial por transparencia en los precios de los medicamentos | -0.6% | Nacional, alineado con la UE | Mediano plazo (2-4 años) |

| Presión en la cadena de suministro por el cumplimiento de la Directiva de Medicamentos Falsificados | -0.9% | En toda la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altas Tasas de Fracaso en I+D y Costos de Desarrollo Crecientes

Los gastos promedio de I+D propios superan los USD 1.000 millones por entidad nueva, y solo 1 de cada 10 candidatos que ingresan a la Fase I obtiene autorización de comercialización. La ratio de I+D sobre el PIB del 2,3% de los Países Bajos se queda por detrás del objetivo del 3% de la UE, ampliando la brecha de financiamiento para programas de medicamentos intensivos en capital. Las empresas medianas enfrentan restricciones de consumo de efectivo, ejemplificadas por consolidaciones como la adquisición de Ceban Pharmaceuticals por parte de Medios. Las plataformas de inteligencia artificial prometen ahorros, pero requieren grandes conjuntos de datos curados y orientación regulatoria para escalar, lo que limita el alivio a corto plazo [3]QbD Group, "Salud digital en la industria farmacéutica," qbdgroup.com.

Estricta "Política de Preferencia" de las Aseguradoras que Impulsa la Erosión de Precios

Las licitaciones obligatorias y los formularios de un único ganador suprimen los precios hasta un 60% por debajo de los promedios de la UE. Las empresas farmacéuticas a menudo reducen los volúmenes de suministro neerlandeses para evitar el arbitraje del comercio paralelo, contribuyendo a 2.292 escaseces reportadas en 2023. Si bien la adopción de biosimilares se dispara, los innovadores luchan con rendimientos disminuidos, lo que genera preocupaciones sobre la secuenciación del lanzamiento y la disposición a suministrar medicamentos de nicho.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase ATC/Terapéutica: El Liderazgo Cardiovascular Impulsa el Volumen

Los medicamentos del sistema cardiovascular representaron el 13,84% de los ingresos de 2025, manteniendo la mayor porción del mercado farmacéutico de los Países Bajos. La adopción de inhibidores de PCSK9 y anticoagulantes de nueva generación compensa la caída de precios en las estatinas. Se prevé que el segmento de agentes antineoplásicos e inmunomoduladores crezca a una CAGR del 8,12%, impulsado por inmunoterapias PD-1/L1 y lanzamientos de moléculas pequeñas dirigidas. Los medicamentos del tracto alimentario se benefician de la incidencia de diabetes de dos dígitos, mientras que las terapias de órganos formadores de sangre se expanden a través de nuevos anticoagulantes orales. Las categorías de dermatología y genitourinario registran ganancias estables de un solo dígito medio respaldadas por la demanda impulsada por el estilo de vida. Los antibióticos se mantienen por debajo de los promedios de volumen de la UE, lo que refleja una gestión estricta, aunque las ventas constantes de antibióticos de reserva abordan los patógenos resistentes. Las clases musculoesquelética y del sistema nervioso se benefician de una sociedad envejecida, mientras que los productos hormonales sistémicos aprovechan mejores vías de diagnóstico.

Los análogos emergentes de GLP-1 y las terapias de silenciamiento génico difuminan los límites tradicionales de clase, presentando bolsas de crecimiento entre segmentos. Los formularios hospitalarios negocian precios específicos por indicación, vinculando el reembolso a los resultados del mundo real. Los centros académicos realizan ensayos de terapia combinada que elevan la participación de la oncología en el tamaño del mercado farmacéutico de los Países Bajos y sientan un precedente para futuros marcos basados en valor. Los servicios de farmacia especializada se alinean con regímenes de dosificación intrincados, mejorando la adherencia y generando datos para el modelado farmacoecónomico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Molécula: El Dominio de las Marcas Enfrenta la Disrupción de los Biosimilares

Los productos de marca representaron el 55,02% de las ventas totales en 2025, subrayando la captura de valor sostenida de los lanzamientos innovadores. Sin embargo, el acantilado de patentes para los anticuerpos monoclonales, incluido el ustekinumab, abre espacio para los biosimilares entrantes. Se prevé que el tamaño del mercado farmacéutico de los Países Bajos para biosimilares crezca un 8,63% anual hasta 2031, ya que las políticas favorables a las licitaciones aceleran el cambio. Los genéricos preservan una participación de volumen significativa a través de la sustitución automática en las farmacias minoristas, respaldada por los mandatos de las aseguradoras. Los originadores responden con extensiones del ciclo de vida, como formulaciones subcutáneas, aplicaciones digitales complementarias y estudios de evidencia del mundo real que demuestran una persistencia superior.

Los fabricantes se asocian con organizaciones locales de desarrollo por contrato para agilizar la preparación de expedientes en anticipación a las presentaciones centralizadas ante la Agencia Europea de Medicamentos, acortando el tiempo hasta la licitación. Los programas de apoyo al paciente centrados en la infusión domiciliaria y el monitoreo remoto añaden diferenciación más allá de la equivalencia molecular. A pesar de la compresión de márgenes, la predecible adopción de biosimilares estabiliza los presupuestos de los pagadores, fomentando espacio para los productos medicinales de terapia avanzada de primera calidad, reforzando así la naturaleza de doble velocidad del mercado farmacéutico de los Países Bajos.

Por Canal de Distribución: La Fortaleza Minorista se Encuentra con la Innovación Digital

Las farmacias minoristas capturaron el 46,02% de los ingresos en 2025, consolidando su papel como centros primarios de dispensación de medicamentos y asesores de salud de primera línea. La red BENU de 340 tiendas del grupo PHOENIX ilustra la consolidación continua de cadenas que otorga poder de negociación con los proveedores. Las farmacias en línea crecen a una CAGR del 8,48%, aprovechando la familiaridad con el comercio electrónico inducida por la pandemia, las ofertas de entrega en el mismo día y la integración de recetas electrónicas. Las farmacias hospitalarias gestionan biológicos de alta complejidad y productos medicinales de terapia avanzada que requieren preparación magistral in situ y supervisión clínica estrecha.

Los modelos híbridos de "clic y recogida" tienden puentes entre los ámbitos digital y físico, permitiendo a los pacientes realizar pedidos en línea y recogerlos en la tienda, reforzando la continuidad de la relación. Los escáneres de la Directiva de Medicamentos Falsificados de la UE en los puntos de dispensación mejoran la confianza, mientras que los proyectos piloto de cadena de bloques exploran el seguimiento de la procedencia de extremo a extremo. Las estrategias de canal incorporan cada vez más asesoramiento de telefarmacia y monitoreo remoto de la adherencia, ampliando la capa de servicios del mercado farmacéutico de los Países Bajos y profundizando los conocimientos de datos para la gestión de la salud poblacional.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Dispensación: El Dominio de la Prescripción Refleja el Rigor Regulatorio

Los medicamentos de prescripción representaron el 87,33% de la facturación de 2025, lo que refleja un sistema que favorece la supervisión médica y la selección basada en evidencia. La expansión controlada de los OTC a una CAGR del 8,87% surge de los cambios de prescripción a OTC en las categorías de alergia, gastrointestinal y dermatología. El impulso del autocuidado se alinea con las herramientas digitales de triaje de síntomas, aunque el alcance de la prescripción independiente de los farmacéuticos sigue limitado a protocolos colaborativos, garantizando la gobernanza clínica.

La penetración de la receta electrónica se acerca a la cobertura nacional total, facilitando la automatización de recargas y los servicios de recordatorio de dosificación. Los centros de microfulfillment vinculados a las farmacias comunitarias permiten la recogida en taquillas las 24 horas, atendiendo a trabajadores por turnos y clientes rurales. Las futuras propuestas regulatorias consideran la autoridad de vacunación de los farmacéuticos y el inicio de terapias crónicas bajo algoritmos estrictos, lo que podría orientar a la industria farmacéutica de los Países Bajos hacia roles clínicos más amplios para los farmacéuticos sin comprometer la seguridad del paciente.

Análisis Geográfico

El mercado farmacéutico de los Países Bajos se beneficia de una geografía compacta que concentra los activos de I+D, regulatorios y de fabricación dentro del corredor de la Randstad. El enfoque biotecnológico de Leiden, la profundidad en investigación clínica y regulatoria de Ámsterdam, y la especialización en salud veterinaria de Utrecht crean capacidades complementarias. La presencia de la Agencia Europea de Medicamentos eleva la visibilidad de Ámsterdam, atrayendo unidades de asuntos regulatorios multinacionales y acelerando la familiaridad con los procedimientos centralizados. Los ajustes posteriores al Brexit canalizan las reubicaciones de empresas hacia sitios neerlandeses para salvaguardar el acceso al mercado de la UE.

La competitividad exportadora sigue siendo sólida; la infraestructura portuaria de Róterdam y las instalaciones de carga aérea en Schiphol facilitan el rendimiento de la cadena de frío para biológicos y terapias celulares destinados a Europa y América del Norte. Las políticas gubernamentales de clústeres proporcionan incentivos fiscales y permisos simplificados, catalizando inversiones adicionales en fabricación de Buenas Prácticas de Fabricación en terrenos nuevos. Los fondos de desarrollo regional priorizan la capacidad de fabricación celular y génica en provincias periféricas, distribuyendo los beneficios económicos más allá de la Randstad.

La colaboración transfronteriza con Bélgica y Alemania fomenta un cinturón de ciencias de la vida trinacional que agrupa participantes en ensayos clínicos y armoniza las aprobaciones éticas. Las empresas emergentes de salud digital orbitan alrededor de los centros médicos académicos, aprovechando las iniciativas de datos abiertos y los estándares de interoperabilidad para pilotar herramientas de diagnóstico impulsadas por inteligencia artificial, enriqueciendo aún más el ecosistema del mercado farmacéutico de los Países Bajos.

Panorama regulatorio

Los Países Bajos regulan los medicamentos principalmente a través de la Ley de Medicamentos (Geneesmiddelenwet). La Junta de Evaluación de Medicamentos (CBG-MEB) evalúa y supervisa la calidad, la seguridad y la eficacia de los productos medicinales bajo el Ministerio de Salud, Bienestar y Deporte (VWS). Las actividades de fabricación, importación y venta al por mayor requieren permisos emitidos a través de Farmatec, mientras que la supervisión del cumplimiento abarca las Buenas Prácticas de Manufactura (GMP) y las Buenas Prácticas de Distribución (GDP), junto con requisitos a nivel de la UE como la Directiva sobre Medicamentos Falsificados en los puntos de dispensación.

La asequibilidad y el acceso al mercado están determinados por la Ley de Precios de Medicamentos (Wet geneesmiddelenprijzen), que establece precios máximos utilizando países de referencia externos (Bélgica, Francia, Alemania y el Reino Unido). Los mecanismos de reembolso y las medidas de los pagadores influyen en las licitaciones y la sustitución. El regulador también ha actualizado la orientación operativa para vías de suministro específicas, incluida la publicación por parte del CBG-MEB de un documento de política actualizado en abril de 2026 (MEB 14) sobre la autorización de comercialización y el mantenimiento de la importación paralela, lo que indica un endurecimiento continuo de las obligaciones de documentación y ciclo de vida para los productos comercializados en paralelo.

Análisis de la cadena de valor

La cadena de valor farmacéutica de los Países Bajos abarca materias primas e intermedios de origen global, fabricación nacional y con sede en la UE, envasado secundario/serialización, y una capa de distribución dominada por mayoristas autorizados y canales farmacéuticos. Las operaciones de fabricación y venta al por mayor funcionan dentro de un marco de permisos e inspección (permisos de Farmatec y supervisión de la IGJ), con el cumplimiento de GDP y GMP integrado en todos los traspasos. Instrumentos de política como la norma de existencias de 2024 para medicamentos de venta con receta, que exige a los titulares de la autorización de comercialización mantener seis semanas de existencias y a los mayoristas dos semanas, formalizan el inventario de reserva como una palanca de resiliencia.

Las ventajas de clúster y logística concentran la actividad alrededor del corredor Leiden-Ámsterdam y conectan con las puertas de entrada europeas a través de Róterdam y rutas transfronterizas cercanas. Las mejoras recientes de capacidad muestran dónde se está añadiendo valor, incluidos el envasado por contrato y el manejo de cadena de frío para inyectables y productos biológicos, así como inversiones en fabricación a escala vinculadas a proyectos importantes en la zona del Leiden Bio Science Park. La cadena sigue siendo sensible a la escasez y a la complejidad de los lotes pequeños, lo que hace que la capacidad de envasado lista para la serialización, el almacenamiento con control de temperatura validado y los procesos de importación paralela conformes sean diferenciadores importantes para los proveedores que atienden la demanda hospitalaria y minorista.

Panorama Competitivo

El mercado exhibe una concentración moderada, con los cinco principales actores controlando aproximadamente el 45% de las ventas de medicamentos de marca. Las multinacionales dominan los nichos de oncología e inmunología de alto valor, mientras que las biotecnológicas nacionales y regionales desarrollan canalizaciones enfocadas en áreas metabólicas y de enfermedades infecciosas. La planta de CAR-T de Bristol Myers Squibb y la colaboración de fabricación de ARN de Pfizer subrayan las tendencias de inversión entrante. Las pymes innovadoras como Leyden Labs y NewAmsterdam Pharma recaudan importantes rondas de financiamiento en etapas avanzadas, desafiando a los titulares en preparación para pandemias y modulación de lipoproteínas cardiovasculares.

Las alianzas estratégicas proliferan a medida que las grandes empresas licencian activos de descubrimiento locales para ampliar la cobertura de modalidades. Los complementos de terapia digital acompañan los lanzamientos especializados, mejorando la adherencia y alimentando datos del mundo real en los expedientes de efectividad poscomercialización. El documento de reflexión sobre inteligencia artificial de la Agencia Europea de Medicamentos de 2024 ofrece un marco de gobernanza claro, impulsando el despliegue acelerado de plataformas de diseño de medicamentos mediante aprendizaje automático.

Los competidores de genéricos y biosimilares, liderados por Teva, Sandoz y Viatris, aprovechan con éxito las licitaciones de las aseguradoras, capturando participación en anticuerpos monoclonales fuera de patente y terapias de inhalación. La compresión de márgenes impulsa iniciativas de optimización de costos como el envasado multinacional y los centros de serialización compartidos. Los mayoristas especializados profundizan el valor al agrupar servicios de farmacovigilancia y soporte de infusión domiciliaria, extendiendo su influencia a lo largo de la cadena de suministro.

Líderes de la Industria Farmacéutica de los Países Bajos

Abbott Laboratories

AbbVie Inc.

AstraZeneca Plc

Novartis AG

F. Hoffmann-La Roche AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión de la capacidad de fabricación y envasado crea espacio tangible para el crecimiento en modalidades de alto valor y servicios de cadena de suministro, particularmente para el manejo de formas orales sólidas, productos biológicos e inyectables. La evidencia del capital que se mueve hacia los Países Bajos incluye los planes de Eli Lilly para una instalación de fabricación de medicamentos orales de 3.000 millones de USD en Katwijk (Leiden Bio Science Park), respaldada por un compromiso provincial de julio de 2026 de 31 millones de EUR para infraestructura relacionada. Otras inversiones buscan expandir capacidades especializadas de envasado y ensamblaje, incluido el trabajo de expansión de Sharp Services en su planta de Heerenveen. Estos movimientos apuntan a la demanda de mano de obra local de fabricación GMP, servicios de persona calificada, validación y logística con control de temperatura vinculados a terapias avanzadas y medicamentos especializados.

El cambio normativo y de política también da forma a las oportunidades, ya que las empresas adaptan sus enfoques de precios, reembolso y generación de evidencia a las herramientas de contención de costos de los Países Bajos y a los marcos evolutivos de la UE. Las prioridades de política científica del CBG-MEB para 2025-2029 hacen hincapié en la evaluación basada en datos y la medicina personalizada, mientras que los preparativos para la nueva legislación farmacéutica de la UE y las iniciativas relacionadas con medicamentos críticos impulsan a los fabricantes y distribuidores hacia estrategias de suministro preparadas para el cumplimiento, incluidas la retención de existencias y una documentación más sólida para el comercio paralelo. En conjunto, estas dinámicas apoyan nichos de servicio en la generación de evidencia del mundo real, el apoyo al acceso al mercado y la resiliencia del suministro conforme en las carteras de marca, genéricos y biosimilares que operan bajo políticas de preferencia de las aseguradoras.

Desarrollos recientes del sector

- Julio de 2026: la provincia de Zuid-Holland aprobó una contribución de 31 millones de EUR para medidas de tráfico e infraestructura relacionada en Katwijk para facilitar el sitio de fabricación farmacéutica planeado por Eli Lilly. La decisión respalda un importante proyecto greenfield vinculado a la expansión de la capacidad de producción de medicamentos, señalando además el papel de las autoridades regionales en la habilitación del desarrollo industrial de ciencias de la vida a gran escala.

- Julio de 2025: Ampersand Capital Partners adquirió CurTec, ampliando las capacidades en envasado de alto rendimiento utilizado en aplicaciones farmacéuticas y especializadas. La transacción refuerza las opciones de suministro de envasado que respaldan la distribución regulada y las necesidades de protección de productos en el mercado neerlandés.

- Abril de 2024: el CBG-MEB publicó su Plan Estratégico de Negocio 2024-2028, delineando prioridades como la evaluación basada en datos y la preparación para la próxima legislación farmacéutica de la UE. El plan proporciona una dirección operativa más clara para los desarrolladores y titulares de autorizaciones que planifican expedientes, obligaciones posteriores a la comercialización y generación de evidencia en los Países Bajos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el valor de los medicamentos de venta con receta y de venta libre suministrados a los pacientes en los Países Bajos a través de los canales minorista y hospitalario, expresado a nivel de ingresos del fabricante y convertido a USD para mantener la coherencia.

Exclusiones del alcance: esta estimación excluye dispositivos médicos, diagnósticos, servicios hospitalarios y servicios farmacéuticos no relacionados con medicamentos.

Descripción general de la segmentación

- Por Clase ATC/Terapéutica

- Tracto Alimentario y Metabolismo

- Sangre y Órganos Hematopoyéticos

- Sistema Cardiovascular

- Medicamentos Dermatológicos

- Sistema Genitourinario y Hormonas Reproductivas

- Preparados Hormonales Sistémicos

- Antiinfecciosos

- Agentes Antineoplásicos e Inmunomoduladores

- Sistema Musculoesquelético

- Sistema Nervioso

- Otros

- Por Tipo de Molécula

- Marca

- Genérico

- Biosimilar

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Modo de Dispensación

- Prescripción

- OTC

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para construir el panorama inicial de demanda y precios, utilizamos estadísticas públicas de gasto sanitario y utilización que muestran cuánto medicamento se usa y se paga en los Países Bajos. Los ejemplos incluyen las publicaciones de la Oficina de Estadística de los Países Bajos (CBS) sobre gasto sanitario, los paneles del Instituto Nacional de Atención Sanitaria (Zorginstituut Nederland) sobre medicamentos reembolsados y las estadísticas sanitarias de la OCDE para los puntos de referencia de gasto en medicamentos de venta con receta y de venta libre.

También revisamos las señales regulatorias y de disponibilidad de productos que afectan los volúmenes y los lanzamientos. Por ejemplo, utilizamos la Agencia Europea de Medicamentos (EMA) para aprobaciones y actualizaciones de seguridad, y las aportaciones de política neerlandesas del Ministerio de Salud, Bienestar y Deporte (VWS) para las normas de reembolso y precios. También se utilizaron informes anuales de empresas y presentaciones a inversores para trazar la combinación de cartera y la exposición a los Países Bajos, con prensa acreditada como verificación complementaria para cambios notables. Cuando fue necesario, hicimos referencia a suscripciones de pago para datos financieros de empresas y contexto de patentes y envíos para verificar cruzadamente los supuestos. Estas son fuentes ilustrativas, y también se consultaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que los datos secundarios no podían explicar por completo, incluidos los factores de crecimiento a nivel de terapia, el ritmo de adopción de genéricos y el movimiento realista de precios tras las decisiones de reembolso. Hablamos con una combinación de fabricantes, distribuidores y partes interesadas de los canales farmacéutico y hospitalario, además de expertos informados sobre pagadores o políticas en los Países Bajos. Luego utilizamos estas aportaciones para confirmar las decisiones de modelado y eliminar exageraciones evidentes.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | CXOs: 12% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 30% | |

| Actores más pequeños: 16% | Gerentes: 58% |

Dimensionamiento del mercado y previsión

La construcción principal comienza a partir de un conjunto de demanda de arriba hacia abajo que reconstruye el consumo farmacéutico a partir de señales de gasto nacional y reembolso, y luego lo distribuye entre las principales áreas terapéuticas utilizando cambios de combinación observados y confirmación de expertos. Una vez que esa estructura fue estable, realizamos verificaciones selectivas de abajo hacia arriba utilizando divulgaciones de ingresos de proveedores, verificaciones de canal y muestreo de volumen por puntos de precio promedio para ver si alguna parte del total parecía sobreestimada o subestimada.

Las variables monitoreadas incluyen los niveles y el crecimiento del gasto en medicamentos, el equilibrio entre la demanda de venta con receta y de venta libre, las expectativas de penetración de genéricos y biosimilares, el ritmo de lanzamiento de nuevas terapias y el movimiento de precios esperado moldeado por la dinámica de reembolso y licitación. Cuando los datos no estaban disponibles a un nivel detallado, las brechas se manejaron utilizando ratios proxy de grupos terapéuticos estrechamente relacionados, y luego se pusieron a prueba esos ratios en las entrevistas.

Para la previsión, utilizamos un análisis de escenarios respaldado por un suavizado de tendencias simple en las series más estables, y luego ajustamos la curva prospectiva basándonos en las opiniones de expertos sobre el momento del pipeline, el cambio de comportamiento hacia terapias de mayor costo y la velocidad probable de traspaso de la política a los precios y volúmenes. El resultado es repetible a partir de entradas claras, y se puede explicar paso a paso en una llamada con el cliente.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante triangulación entre señales de gasto, patrones de canal y exposición de la empresa, seguido de verificaciones de varianza para detectar puntos de ruptura que no coinciden con eventos conocidos de política o lanzamiento. Si se encuentra una anomalía, se revisan los supuestos y se utilizan recontactos específicos para confirmar si la desviación es real o está impulsada por el modelo.

Antes de la aprobación final, el archivo se revisa en varios pasos, incluida una verificación de sentido independiente frente a indicadores sanitarios adyacentes y el movimiento año tras año que se esperaría para los Países Bajos. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, y un pase final previo a la entrega para que los clientes reciban la vista más actualizada.

Comparación del dimensionamiento del mercado farmacéutico de los Países Bajos de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados a menudo no coinciden porque las personas cuentan diferentes categorías de medicamentos, puntos de precio y canales. También pueden anclar el modelo a diferentes años base. Mantenemos la lógica simple y trazable para que la cifra pueda rastrearse hasta las señales reales de demanda y pago.

Las brechas clave suelen provenir de si los medicamentos dispensados en el hospital están completamente incluidos, si el mercado de venta libre se trata como parte del mismo conjunto, y cómo se maneja el momento de la conversión de divisas cuando un mercado en euros se reporta en USD. Otro factor es la periodicidad de actualización, ya que los cambios de política y los desplazamientos hacia terapias de mayor precio pueden cambiar el total rápidamente. Por esta razón, se utilizan verificaciones de tendencias de CBS y de reembolso para mantener la estimación de Mordor Intelligence alineada con la dirección observada del gasto.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,66 mil millones de USD (2025) | |

| Asociación Industrial A | 9,90 mil millones de USD (2025) | Esta cifra parece basarse únicamente en las recetas ambulatorias reembolsadas, lo que puede subestimar el valor del canal hospitalario y puede excluir partes de la demanda de venta libre y de pago privado. |

| Consultora Global B | 12,40 mil millones de USD (2025) | El total probablemente amplía el alcance al incorporar ingresos farmacéuticos adyacentes relacionados o al aplicar una trayectoria de inflación de precios más alta sin suficiente validación a nivel de canal para los Países Bajos. |

La dispersión entre fuentes se explica principalmente por lo que se cuenta como valor farmacéutico en los Países Bajos y por la rapidez con la que se supone que cambian los precios y la combinación de productos. Nuestro enfoque mantiene el total vinculado a las señales de gasto y reembolso, y luego utiliza verificaciones cruzadas fundamentadas para evitar que el modelo se desvíe hacia posiciones demasiado optimistas o demasiado conservadoras.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Farmacéutico de los Países Bajos?

Se espera que el tamaño del Mercado Farmacéutico de los Países Bajos alcance los USD 11,45 mil millones en 2026 y crezca a una CAGR del 7,39% para llegar a USD 16,36 mil millones en 2031.

¿Qué clase terapéutica genera actualmente los mayores ingresos?

Los medicamentos del sistema cardiovascular tienen la mayor participación con el 13,84% de los ingresos de 2025.

¿Quiénes son los actores clave en el Mercado Farmacéutico de los Países Bajos?

Abbott Laboratories, AbbVie Inc., AstraZeneca Plc, Novartis AG y F. Hoffmann-La Roche AG son las principales empresas que operan en el Mercado Farmacéutico de los Países Bajos.

¿A qué velocidad se espera que crezca el segmento de biosimilares?

Se proyecta que los biosimilares se expandan a una CAGR del 8,63% entre 2026 y 2031.

Última actualización de la página el: