Tamaño y Participación del Mercado de Farmacias de Preparados Magistrales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.68% CAGR |

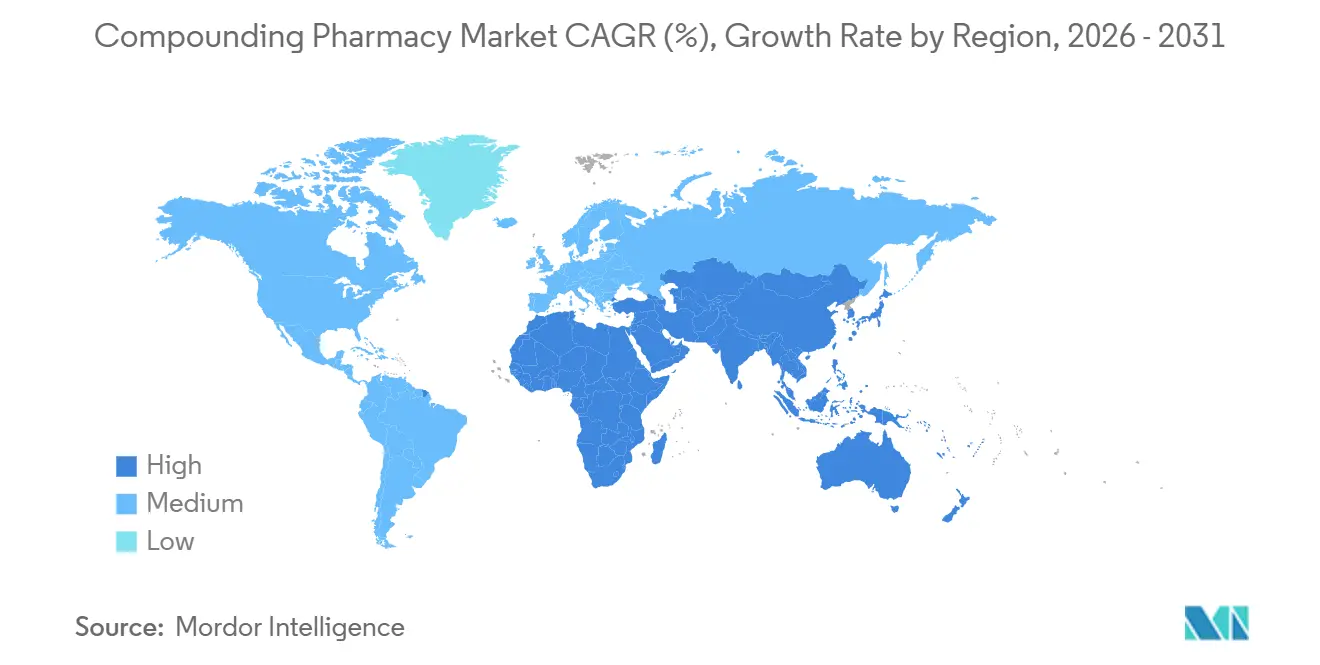

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Farmacias de Preparados Magistrales por Mordor Intelligence

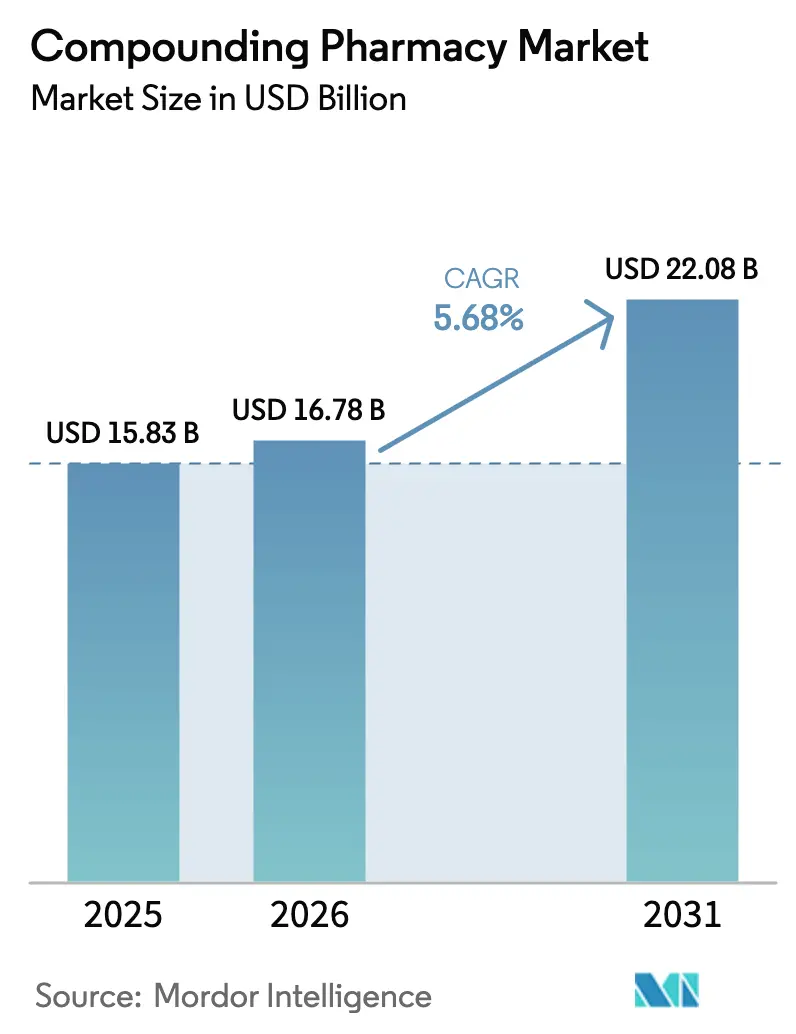

Se espera que el tamaño del Mercado de Farmacias de Preparados Magistrales crezca de USD 15,83 mil millones en 2025 a USD 16,78 mil millones en 2026 y se prevé que alcance USD 22,08 mil millones en 2031 a una CAGR del 5,68% durante 2026-2031.

La persistente escasez de medicamentos, la mayor aceptación de la medicina personalizada y el apoyo regulatorio a la externalización han elevado las preparaciones magistrales de soluciones marginales a componentes esenciales de los formularios hospitalarios. Los sistemas de salud formalizan ahora contratos de suministro a largo plazo con instalaciones 503B para mitigar los impactos en la cadena de suministro, mientras que los fabricantes con abundante capital ven en la preparación magistral un seguro estratégico frente a interrupciones en la producción. La demanda es más intensa en mezclas estériles, terapia hormonal bioidéntica y formatos pediátricos que los productores comerciales pasan por alto. La base de enfermedades crónicas en adultos sigue siendo dominante; sin embargo, el rápido crecimiento en los mercados pediátrico y veterinario subraya cómo los imperativos de personalización amplían la población objetivo del mercado de farmacias de preparados magistrales. La competencia se intensifica a medida que las extensas instalaciones de externalización consolidan capacidad e integran tecnologías robóticas que reducen el riesgo de contaminación en más del 95%.

Conclusiones Clave del Informe

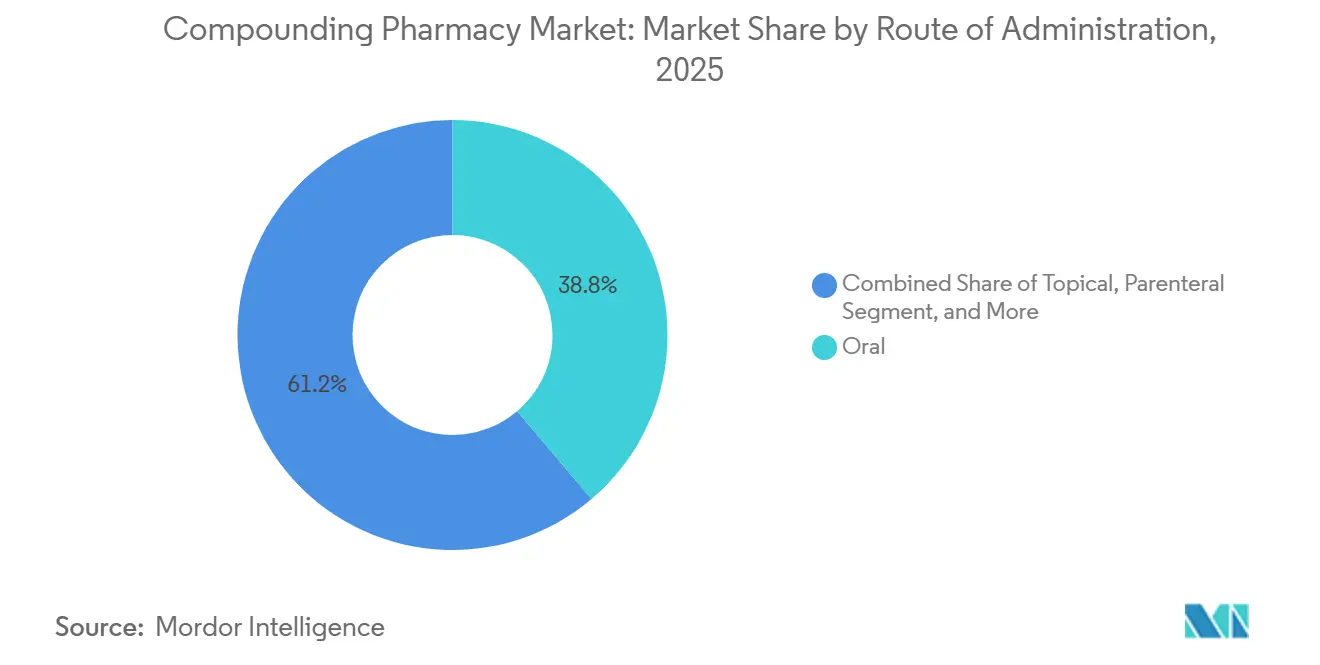

- Por vía de administración, las formulaciones orales lideraron con una participación en los ingresos del 38,81% en 2025; se prevé que las preparaciones parenterales se expandan a una CAGR del 7,38% hasta 2031.

- Por área terapéutica, el manejo del dolor representó el 31,23% de la participación del mercado de farmacias de preparados magistrales en 2025, mientras que se proyecta que la terapia de reemplazo hormonal crezca a la tasa más rápida, con una CAGR del 7,86%, de 2026 a 2031.

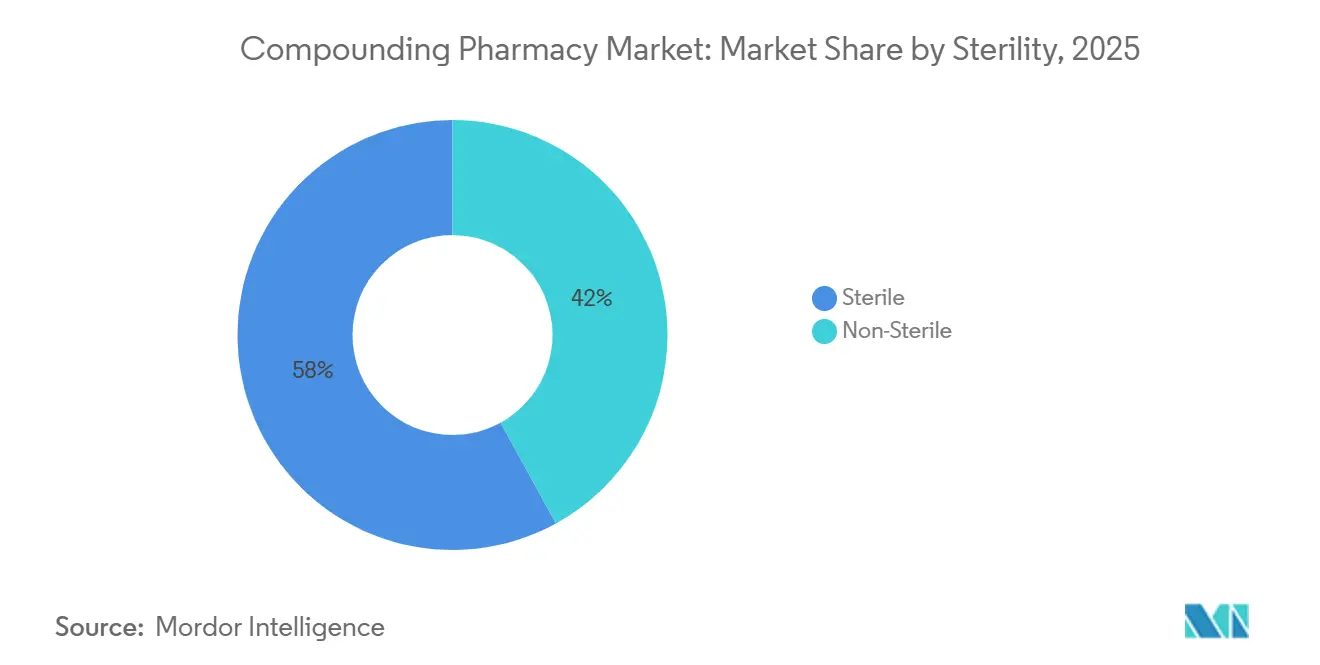

- Por esterilidad, los productos estériles representaron el 57,98% del tamaño del mercado de farmacias de preparados magistrales en 2025; se prevé que las formulaciones no estériles crezcan a una CAGR del 6,45% hasta 2031.

- Por grupo de edad, los adultos dominaron con una participación del 48,26% en 2025; se espera que las preparaciones pediátricas avancen a una CAGR del 7,66% hasta 2031.

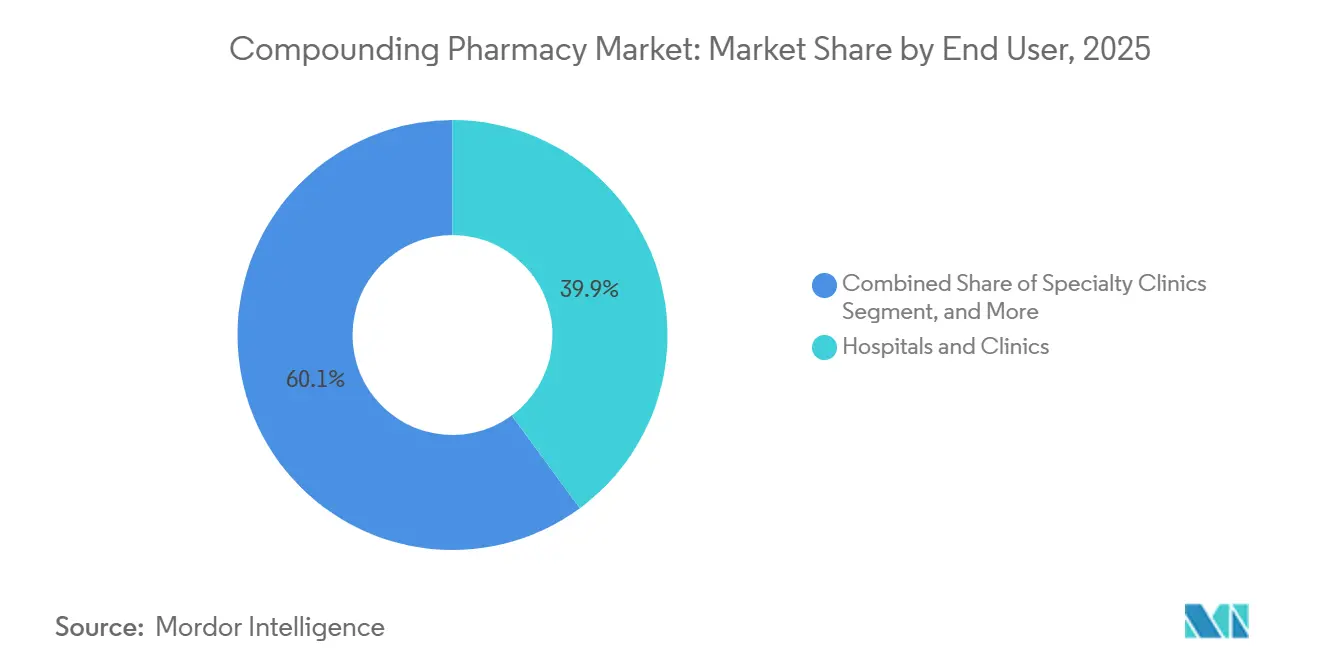

- Por usuario final, los hospitales y clínicas capturaron una participación del 39,94% en 2025, mientras que las clínicas especializadas registran la CAGR más alta del 8,42% hasta 2031.

- Por geografía, América del Norte dominó el mercado de farmacias de preparados magistrales con una participación del 37,44% en 2025; la región Asia-Pacífico registró el crecimiento más rápido con una CAGR del 9,26% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Farmacias de Preparados Magistrales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Frecuencia creciente de escasez de medicamentos | +1.0% | Estados Unidos, Canadá, Europa Occidental | Mediano plazo (2-4 años) |

| Demanda creciente de dosis personalizadas | +1.2% | América del Norte, Europa, Asia-Pacífico urbana | Largo plazo (≥4 años) |

| Expansión de instalaciones de externalización 503B | +1.1% | América del Norte, Australia, Japón | Mediano plazo (2-4 años) |

| Adopción de tecnologías de preparación estéril automatizada | +0.7% | América del Norte, Europa Occidental, China, India | Mediano plazo (2-4 años) |

| Auge de la terapia hormonal bioidéntica impulsada por el consumidor | +0.8% | América del Norte, Reino Unido, Alemania, Australia | Corto plazo (≤2 años) |

| Preparación magistral a gran escala de agonistas GLP-1 | +0.6% | Estados Unidos, Canadá, países seleccionados de la UE | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Frecuencia Creciente de Escasez de Medicamentos

La Administración de Alimentos y Medicamentos de los Estados Unidos reportó 113 escaseces activas en 2024, con 15 nuevas incorporaciones a pesar de 283 evitadas, lo que subraya la fragilidad estructural de la cadena de suministro.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía para la Industria n.º 256," FDA.GOV Los hospitales respondieron almacenando previamente sustitutos magistrales para analgésicos oncológicos, anestésicos y nutrición parenteral, transformando a los socios 503B en infraestructura crítica. Las duraciones más prolongadas de la escasez, que a menudo se extienden de 18 a 24 meses, han impulsado inversiones de cientos de millones de dólares por parte de fabricantes que ahora buscan el control integral tanto de la producción comercial como de la magistral. Estas dinámicas anclan un ciclo de retroalimentación positiva para el mercado de farmacias de preparados magistrales, donde la demanda de referencia creciente sostiene la capacidad estéril a escala industrial y las mejoras continuas de calidad.

Preparación Magistral a Gran Escala de Agonistas GLP-1 ante la Escasez de Medicamentos contra la Obesidad

Cuando los suministros comerciales de semaglutida y tirzepatida se ajustaron en 2024, los preparadores magistrales llenaron el vacío bajo exenciones por escasez de medicamentos, escalando líneas de llenado robótico que posteriormente se reconvirtieron a otros inyectables una vez que se reanudó la aplicación de la normativa. Aunque los ingresos procedentes de copias de GLP-1 están disminuyendo, el episodio validó la agilidad del sector, lo que llevó a los pagadores y a las redes de distribución integradas a considerar a los preparadores magistrales como amortiguadores de respuesta rápida ante futuras brechas de medicamentos de gran éxito. Las mejoras en equipos y sistemas de calidad implementadas durante el auge de los GLP-1 ahora aumentan el rendimiento para biológicos oncológicos e infusiones de cuidados críticos, reforzando las perspectivas de crecimiento a largo plazo del mercado de farmacias de preparados magistrales.

Demanda Creciente de Dosis y Formas Farmacéuticas Personalizadas

Los niños con epilepsia, los adultos mayores con disfagia y las mascotas que necesitan medicamentos palatables se benefician de formas farmacéuticas que las líneas comerciales ignoran. La Sociedad Americana de Nutrición Parenteral y Enteral señala que los costos de la nutrición parenteral total domiciliaria pueden alcanzar USD 200 por día, lo que magnifica el valor clínico y económico de las mezclas individualizadas y precisas.[2]Sociedad Americana de Nutrición Parenteral y Enteral, "Guías Clínicas: Terapia de Soporte Nutricional," NUTRITIONCARE.ORG La demanda pediátrica por sí sola crece a una CAGR del 7,66% a medida que los cuidadores buscan suspensiones libres de alérgenos y colorantes que mejoran la adherencia. Las prescripciones veterinarias también están aumentando, ya que la Guía n.º 256 de la Administración de Alimentos y Medicamentos de los Estados Unidos limita el stock en consulta, redirigiendo a los veterinarios hacia recetas específicas para cada paciente. Este amplio espectro de necesidades de bajo volumen y alto margen asegura un nicho duradero para el mercado de farmacias de preparados magistrales.

Expansión de Instalaciones de Externalización 503B para el Suministro Hospitalario

La inversión de EUR 70 millones de Fagron en Wichita y la construcción de USD 350 millones de Nephron en Carolina del Sur ejemplifican el cambio de huellas de preparación estéril regionales a nacionales. Dado que los sitios 503B pueden preparar lotes sin recetas individuales, los hospitales los tratan como instalaciones convencionales de fabricación de medicamentos, reduciendo así la responsabilidad interna mientras cumplen con los mandatos de USP 797. La consolidación se produce de forma natural, ya que los operadores más grandes distribuyen los costos de cumplimiento normativo entre un mayor volumen de producción. Para el mercado de farmacias de preparados magistrales, esto impulsa eficiencias de escala, acelera la adopción de tecnología y aumenta la confianza de los compradores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de costos de cumplimiento de la Administración de Alimentos y Medicamentos de los Estados Unidos y USP | −0.8% | Estados Unidos, Canadá, UE | Mediano plazo (2-4 años) |

| Orientación de los gestores de beneficios farmacéuticos que limita el acceso de las farmacias independientes | −0.5% | Estados Unidos | Corto plazo (≤2 años) |

| Cuellos de botella en el suministro de ingredientes farmacéuticos activos para principios activos especializados | −0.4% | Global | Mediano plazo (2-4 años) |

| Aumento de la negativa de las aseguradoras a reembolsar recetas magistrales | −0.6% | Estados Unidos, Reino Unido, Alemania | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Costos de Cumplimiento de la Administración de Alimentos y Medicamentos de los Estados Unidos y USP

Las revisiones de las normas USP 797 y 800, vigentes desde 2024, obligaron a actualizar las salas blancas con clasificación ISO, el monitoreo ambiental y la capacitación del personal, elevando los umbrales de capital muy por encima del alcance de muchos establecimientos independientes. Fresenius Kabi invirtió USD 90 millones en Wilson, Carolina del Norte, y B. Braun destinó USD 70 millones a su planta en Pensilvania para mantenerse en cumplimiento. La mayor frecuencia de inspecciones de la Administración de Alimentos y Medicamentos de los Estados Unidos, trimestral para los sitios 503B, añade gastos operativos adicionales. Si bien la seguridad del paciente mejora, un número decreciente de proveedores arriesga profundizar las escaseces y frenar el impulso de crecimiento del mercado de farmacias de preparados magistrales.

Aumento de la Negativa de las Aseguradoras a Reembolsar Recetas Magistrales

Los gestores de beneficios farmacéuticos como Express Scripts y OptumRx aplican una autorización previa más estricta, citando datos clínicos limitados sobre las alternativas magistrales. El Colegio Americano de Obstetras y Ginecólogos ha cuestionado la consistencia de la dosificación de hormonas bioidénticas magistrales, reforzando el escepticismo de los pagadores.[3]Colegio Americano de Obstetras y Ginecólogos, "Terapia Hormonal Menopáusica Bioidéntica Magistral," ACOG.ORG Los pacientes deben asumir costos de bolsillo, lo que sesga la demanda hacia los segmentos de mayor poder adquisitivo. Las farmacias 503A orientadas al comercio minorista son las que más sienten la presión, moderando lo que de otro modo sería una expansión robusta del mercado de farmacias de preparados magistrales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Vía de Administración: El Crecimiento Parenteral Supera el Dominio Oral

El segmento de formulaciones orales representó el 38,81% del tamaño del mercado de farmacias de preparados magistrales en 2025, lo que refleja su primacía en oncología hospitalaria, unidades de cuidados intensivos y soporte quirúrgico. La externalización hospitalaria a socios 503B, junto con la adopción generalizada de dispositivos de preparación automatizada, impulsa una CAGR prevista del 7,38% para las preparaciones parenterales. Los formatos orales mantienen el liderazgo en la terapia ambulatoria crónica, pero enfrentan trayectorias de crecimiento más lentas del 4% a medida que los productores comerciales amplían sus líneas de concentración de dosis. La demanda de aerosoles nasales y trociscos sublinguales está aumentando en aplicaciones relacionadas con alergias y trastornos hormonales. Sin embargo, las ganancias parenterales ilustran cómo la esterilidad y la precisión inclinan los ingresos hacia los proveedores de servicios de alta complejidad dentro del mercado de farmacias de preparados magistrales.

La Sociedad Americana de Nutrición Parenteral y Enteral atribuye las menores tasas de sepsis al uso de nutrición parenteral en sistema cerrado, reforzando la preferencia clínica por las mezclas externalizadas. Los hospitales pediátricos utilizan suspensiones orales con saborizantes para mejorar la adherencia, mientras que los prescriptores veterinarios eligen geles transdérmicos para mejorar el cumplimiento en felinos. No obstante, los flujos de trabajo parenterales intensivos en capital concentran el volumen entre menos actores, elevando las barreras para los nuevos participantes y consolidando la influencia del segmento sobre la participación general del mercado de farmacias de preparados magistrales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Área Terapéutica: La Terapia Hormonal se Acelera tras el Cambio Regulatorio

El manejo del dolor generó el 31,23% de los ingresos de 2025, apoyándose en analgésicos tópicos magistrales que combinan antiinflamatorios no esteroideos con anestésicos para pacientes que evitan los opioides. Sin embargo, la terapia de reemplazo hormonal está preparada para ofrecer la CAGR más rápida del 7,86%, impulsada por la revisión de etiquetado de la Administración de Alimentos y Medicamentos de los Estados Unidos que eliminó las advertencias en recuadro negro y normalizó los regímenes personalizados de estrógeno-progesterona. Los datos canadienses citan 92 escaseces de hormonas registradas desde 2017, lo que subraya un desequilibrio crónico de suministro que canaliza a los pacientes hacia los preparadores magistrales.

La dermatología le sigue de cerca, impulsada por la capacidad de la preparación magistral para formular concentraciones de corticosteroides específicas para cada paciente y combinaciones de hidroquinona. Las mezclas oncológicas representan un nicho de menor volumen pero mayor margen, favorecido por las líneas asépticas robóticas. La atención pediátrica y veterinaria se adapta mediante dosificación basada en el peso y personalización de sabores, mientras que los suplementos nutricionales para trastornos metabólicos ocupan un nicho pequeño pero defendible dentro de la industria de farmacias de preparados magistrales.

Por Esterilidad: El Aumento de Productos No Estériles Acompaña la Demanda Tópica y Veterinaria

Los productos estériles dominaron con el 57,98% de los ingresos de 2025, aunque las líneas no estériles están previstas para una CAGR del 6,45% hasta 2031 a medida que proliferan las recetas dérmicas y veterinarias. Los artículos no estériles peligrosos, como las cremas hormonales reguladas por USP 800, requieren campanas de extracción y equipos de protección personal, pero no llegan al nivel de las inversiones en salas blancas, lo que los convierte en una opción atractiva para las farmacias comunitarias. Las menores barreras regulatorias, la mayor rapidez de entrega y la tolerancia de las aseguradoras en la cobertura tópica elevan la curva de crecimiento de los productos no estériles, orientando las oportunidades del segmento hacia operadores más pequeños que aún están activos en el mercado de farmacias de preparados magistrales.

Los sistemas de salud externalizan cada vez más la producción estéril de alto riesgo a sitios 503B para evitar gastos de infraestructura, mientras retienen en casa las preparaciones estériles de bajo riesgo y no estériles. Esta asignación dividida redistribuye los ingresos y sustenta una demanda estable tanto para los expertos en esterilidad como para las farmacias locales ágiles. La armonización regulatoria en Europa, tal como se describe en el Anexo 1 de la Agencia Europea de Medicamentos, se alinea con los estándares de esterilidad de los Estados Unidos, dirigiendo el capital hacia instalaciones más grandes que pueden amortizar los costos de cumplimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: La Personalización Pediátrica Impulsa un Crecimiento Desproporcionado

Los adultos aún representan el 48,26% del valor de 2025, abarcando dolor crónico, terapia de reemplazo hormonal y mantenimiento oncológico. Las recetas pediátricas, aunque menores en términos absolutos, se expanden a una robusta CAGR del 7,66% a medida que los padres buscan opciones libres de colorantes y alérgenos e incrementos de dosificación precisos que no son alcanzables con medicamentos fabricados en masa. Muchas aseguradoras autorizan formulaciones pediátricas magistrales cuando los equivalentes comerciales carecen de concentraciones aprobadas basadas en el peso, facilitando las barreras de reembolso.

Los preparadores magistrales especializados compilan bibliotecas de datos de estabilidad para suspensiones pediátricas, posicionándose como socios indispensables de los hospitales infantiles. Las recetas geriátricas, obstaculizadas por una supervisión más estricta de los gestores de beneficios farmacéuticos, crecen de forma más modesta, pero aún se benefician de las reformulaciones líquidas que ayudan al manejo de la disfagia. Estos contrastes demográficos diversifican los flujos de ingresos y protegen al mercado de farmacias de preparados magistrales frente a impactos de pagadores o regulatorios que afecten a un único grupo de pacientes.

Por Usuario Final: Las Clínicas Especializadas Toman la Delantera

Los hospitales y las redes de distribución integradas representaron el 39,94% de la demanda de 2025; sin embargo, se espera que las auditorías perpetuas de USP y las limitaciones de personal fomenten una mayor externalización. Las clínicas especializadas, de dermatología, endocrinología y veterinaria, registran la CAGR más alta del 8,42% al aprovechar los productos personalizados como herramientas de fidelización de pacientes. Los dermatólogos preparan mezclas de hidroquinona-tretinoína adaptadas a las puntuaciones individuales de Fitzpatrick, mientras que las clínicas hormonales ofrecen trociscos titulables tras el seguimiento de laboratorio.

Las clínicas veterinarias utilizan líquidos con saborizantes y geles transdérmicos para abordar los desafíos de dosificación en gatos y perros, ganando así la lealtad de los clientes a pesar de los mayores costos por dosis. Las farmacias comunitarias minoristas se enfrentan a la orientación de los gestores de beneficios farmacéuticos hacia genéricos de marca, lo que motiva a algunas a pivotar hacia la preparación magistral de bienestar y nutracéuticos. La creciente huella de atención especializada amplía en última instancia la base de transacciones del mercado de farmacias de preparados magistrales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 37,44% de los ingresos de 2025, respaldada por la extensa red 503B de los Estados Unidos, las escaseces de hormonas en Canadá y los centros de ingredientes farmacéuticos activos en maduración de México. La adquisición de PharMEDium por parte de Baxter, la inversión de Fagron en Wichita y el megasitio de Nephron de 1.000 millones de unidades en Carolina del Sur ejemplifican la consolidación de capital que redefine la dinámica competitiva regional. La base de datos de escaseces de Canadá registró déficits anuales de dos dígitos en productos hormonales, prolongando la dependencia de los preparadores magistrales para la atención menopáusica. Las exportaciones de ingredientes farmacéuticos activos de menor costo de México apoyan las plantas de dosis terminadas de América del Norte, aunque el escrutinio de importaciones de los Estados Unidos mantiene la captura de valor en el país.

Asia-Pacífico presenta la CAGR más rápida del 9,26%, impulsada por la modernización regulatoria de China, el dominio de India en ingredientes farmacéuticos activos y la demografía de súper envejecimiento de Japón que demanda personalización de dosis. Las aseguradoras privadas de Australia financian hormonas bioidénticas magistrales bajo marcos de calidad estrictos, mientras que la Administración Nacional de Productos Médicos de China endurece la paridad de las Buenas Prácticas de Manufactura, elevando las barreras de entrada pero aumentando la confianza en los preparadores magistrales nacionales. Las restricciones de exportación de India sobre ciertos agentes oncológicos comprimen temporalmente el suministro global, revelando la interdependencia entre los flujos regionales de ingredientes farmacéuticos activos y la capacidad de preparación magistral mundial.

El mosaico de normas específicas por país en Europa complica la escalabilidad, pero recompensa a los actores establecidos con conocimiento del mercado. La cultura histórica de la Apotheke en Alemania apoya la preparación magistral independiente, mientras que el Servicio Nacional de Salud del Reino Unido agrupa la demanda a través de licitaciones centralizadas. La revisión del Anexo 1 de la Agencia Europea de Medicamentos eleva los protocolos de esterilidad, empujando a las unidades hospitalarias más pequeñas hacia la externalización. Oriente Medio y África siguen siendo exploratorios pero atractivos a medida que los estados del Consejo de Cooperación del Golfo incorporan objetivos de autosuficiencia farmacéutica en sus planes nacionales. El crecimiento en América del Sur es constante, liderado por la carga de enfermedades crónicas de Brasil y la dinámica cambiaria favorable de Argentina, aunque las inconsistencias en el reembolso aún limitan la adopción en comparación con los líderes del mercado de farmacias de preparados magistrales.

Panorama Competitivo

El mercado de farmacias de preparados magistrales equilibra una fragmentación moderada y una consolidación acelerada. Las principales instalaciones de externalización aprovechan la escala para amortizar inversiones de cumplimiento de nueve cifras e implementar robótica que supera los puntos de referencia de reducción de contaminación del 95%. La compra de PharMEDium por parte de Baxter otorga un control verticalmente integrado desde bolsas estériles a granel hasta jeringas listas para el paciente, permitiendo la agrupación junto con soluciones intravenosas. Fagron sigue un modelo de doble abastecimiento, combinando el suministro de ingredientes farmacéuticos activos con formatos terminados, y ha reforzado su presencia en los Estados Unidos mediante la adquisición de QuVa Pharma por una suma no revelada.

Fresenius Kabi y B. Braun amplían sus consolidados portafolios de soluciones intravenosas hacia los territorios 503B, aprovechando los activos de distribución para asegurar contratos hospitalarios a largo plazo. El complejo de última generación de Nephron en Carolina del Sur ejemplifica la esterilidad automatizada a escala industrial, con un objetivo de 1.000 millones de unidades anuales, posicionando a la empresa como un actor de volumen capaz de producción acelerada cuando surgen escaseces. Los nuevos participantes de salud digital combinan diagnósticos de telemedicina con preparación magistral centralizada, acortando los plazos de receta a puerta a menos de 48 horas en proyectos piloto seleccionados.

Las oportunidades de espacio en blanco surgen en la atención pediátrica, dermatológica y veterinaria, donde la profundidad de personalización desalienta la mercantilización. Sin embargo, la fricción en el reembolso presiona a las farmacias 503A centradas en el comercio minorista, incitando a la diversificación de nicho hacia cremas de bienestar y mezclas de suplementos. A mediano plazo, los líderes 503B impulsados por la escala y los preparados especializados ricos en datos probablemente ampliarán su participación, dejando a los independientes de tamaño mediano como el grupo más vulnerable a medida que el mercado de farmacias de preparados magistrales avanza hacia estructuras oligopólicas más concentradas.

Líderes de la Industria de Farmacias de Preparados Magistrales

Wedgewood Pharmacy

Fagron NV

B. Braun SE

Baxter International Inc.

Fresenius Kabi AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Novo Nordisk advirtió sobre acciones legales contra las farmacias que preparan magistralmente Wegovy, poniendo de relieve las tensiones de propiedad intelectual entre los originadores y los preparadores magistrales.

- Marzo de 2025: Sycamore Partners presentó una oferta de USD 10.000 millones por Walgreens, señalando la posible capitalización de capital privado de las capacidades de preparación magistral en tienda.

- Diciembre de 2024: Novo Holdings obtuvo la aprobación de la UE para adquirir Catalent por USD 16.500 millones, ampliando la capacidad de llenado y acabado de biológicos que podría aliviar futuras escaseces.

- Octubre de 2024: Strive Compounding Pharmacy adquirió una instalación de 50.000 pies cuadrados en San Luis orientada al crecimiento del volumen estéril.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de farmacias de preparados magistrales como el valor global generado por farmacias 503A autorizadas e instalaciones de externalización 503B que formulan medicamentos preparados específicos para el paciente o a granel en todas las clases terapéuticas y vías de administración. Los productos elaborados mediante reconstitución simple o envasado estándar en blíster quedan fuera del alcance.

Exclusión del alcance: Los aditivos para piensos de uso exclusivamente veterinario y los servicios de mezcla intravenosa hospitalaria gestionados íntegramente por el personal de enfermería están excluidos.

Descripción general de la segmentación

- Por Vía de Administración

- Oral

- Cápsulas

- Comprimidos

- Gránulos / Polvo

- Jarabes y Suspensiones

- Tópica

- Cremas y Ungüentos

- Geles

- Lociones

- Pastas

- Parenteral

- Parenteral de Pequeño Volumen

- Parenteral de Gran Volumen

- Jeringas Precargadas

- Inyectables Oftálmicos

- Nasal

- Aerosoles

- Gotas

- Otras Vías de Administración

- Oral

- Por Área Terapéutica

- Manejo del Dolor

- Terapia de Reemplazo Hormonal

- Trastornos Dérmicos / Dermatología

- Suplementos Nutricionales

- Oncología / Medicamentos Especializados

- Pediatría

- Veterinaria

- Otros

- Por Esterilidad

- Estéril

- Estéril de Alto Riesgo

- Estéril de Riesgo Medio

- Estéril de Bajo Riesgo

- No Estéril

- No Estéril Peligroso

- No Estéril No Peligroso

- Estéril

- Por Grupo de Edad

- Adulto

- Geriátrico

- Pediátrico

- Por Usuario Final

- Hospitales y Clínicas

- Clínicas Especializadas

- Dispensación Minorista / Comunitaria

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron llamadas estructuradas con farmacéuticos que gestionan mostradores 503A, gerentes de plantas estériles 503B, responsables de compras en cadenas hospitalarias y reguladores de América del Norte, Europa y Asia-Pacífico. Estas conversaciones refinaron las tasas de utilización, los tamaños promedio de lotes estériles y los márgenes realistas de ingredientes farmacéuticos activos, cerrando las brechas identificadas en la investigación documental.

Investigación documental

Recopilamos recuentos de instalaciones, volúmenes de recetas y referencias de precios de fuentes públicas de primer nivel, como los boletines de escasez de medicamentos de la FDA de EE. UU., los listados EudraGMDP de la Agencia Europea de Medicamentos, la Federación Farmacéutica Internacional y documentos de asociaciones comerciales de APC y PCCA. Los datos macroeconómicos, el envejecimiento de la población, la prevalencia del dolor crónico y el gasto en salud per cápita se obtuvieron de conjuntos de datos del Banco Mundial, la OMS y la OCDE. Los informes de empresas, determinados 10-K y comunicados de prensa de fuentes reconocidas complementaron los análisis del lado de la oferta, mientras que D&B Hoovers y Dow Jones Factiva nos proporcionaron indicadores financieros históricos. Esta lista es ilustrativa; muchos otros conjuntos de datos abiertos contribuyeron a la validación.

Dimensionamiento y previsión del mercado

Aplicamos una reconstrucción descendente del conjunto de demanda que parte de los volúmenes nacionales de prescripción de terapias personalizables, a la que se superponen las tasas de penetración de recetas de preparados magistrales y los precios de venta promedio. Las consolidaciones de proveedores de instalaciones insignia y las verificaciones de canales ofrecieron pruebas cruzadas ascendentes para ajustar los totales. Las variables clave del modelo incluyen el crecimiento de instalaciones 503A frente a 503B, la frecuencia de escasez de la FDA, los diferenciales de ASP ponderados entre dosis estériles y no estériles, la proporción geriátrica de la población y la incidencia del dolor crónico. Una regresión multivariante, sometida a pruebas de estrés mediante tres bandas de escenarios, proyecta cada variable hasta 2030; las series irregulares se suavizaron con técnicas exponenciales antes de la agregación final.

Ciclo de validación de datos y actualización

Los resultados superan verificaciones de varianza frente a auditorías independientes de prescripciones, y las anomalías se remiten a un revisor sénior. Actualizamos el archivo anualmente y activamos actualizaciones intermedias cuando las alertas de escasez de la FDA, cambios regulatorios importantes o la discontinuación de medicamentos de gran éxito afectan materialmente a cualquier variable.

Por qué nuestra línea de base de farmacias de preparados magistrales merece confianza

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes alcances de instalaciones, supuestos de precios y cadencias de actualización.

Los principales factores de divergencia son el alcance —algunos incluyen hardware de automatización farmacéutica—, el momento de la conversión de divisas y si las recetas veterinarias se integran en los totales de salud humana. El modelo de Mordor se alinea estrictamente con la producción de preparados magistrales autorizados en el ámbito de la salud humana y utiliza ASP en tiempo real recopilados cada trimestre, mientras que otros pueden basarse en datos arancelarios más antiguos o inflar los totales con ventas de automatización relacionadas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 15,12 mil millones USD (2025) | Mordor Intelligence | - |

| 13,10 mil millones USD (2023) | Global Consultancy A | Excluye instalaciones 503B; base de precios desactualizada |

| 16,92 mil millones USD (2024) | Industry Publisher B | Incluye ingresos veterinarios; factor de inflación de un solo país aplicado globalmente |

| 13,10 mil millones USD (2023) | Analytics Firm C | Utiliza precios de lista, no ASP de transacción |

En conjunto, la comparación muestra que cuando se aplican precisión en el alcance, captura oportuna de ASP y validación de doble vía, Mordor Intelligence proporciona una línea de base equilibrada y reproducible en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de farmacias de preparados magistrales en 2026?

El tamaño del mercado de farmacias de preparados magistrales fue de USD 16,78 mil millones en 2026 y se proyecta que alcance USD 22,08 mil millones en 2031.

¿Qué segmento crece más rápido hasta 2031?

La terapia de reemplazo hormonal lidera con una CAGR del 7,86%, impulsada por la eliminación de las advertencias en recuadro negro por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos en 2025.

¿Por qué son importantes las instalaciones de externalización 503B?

Producen medicamentos estériles en lotes sin recetas individuales, lo que permite a los hospitales almacenar inyectables listos para usar mientras cumplen con los estrictos estándares de USP <797>.

¿Qué impulsa la demanda pediátrica de medicamentos magistrales?

Los tutores buscan formulaciones libres de colorantes y alérgenos, basadas en el peso, que los fabricantes comerciales no ofrecen, impulsando las recetas pediátricas a una CAGR del 7,66%.

¿Qué región se espera que registre la CAGR más alta hasta 2031?

Se prevé que Asia-Pacífico crezca a una CAGR del 9,26%, impulsada por la modernización regulatoria y la expansión de las necesidades de tratamiento de enfermedades crónicas.

Última actualización de la página el: