Tamaño y Participación del Mercado Farmacéutico de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

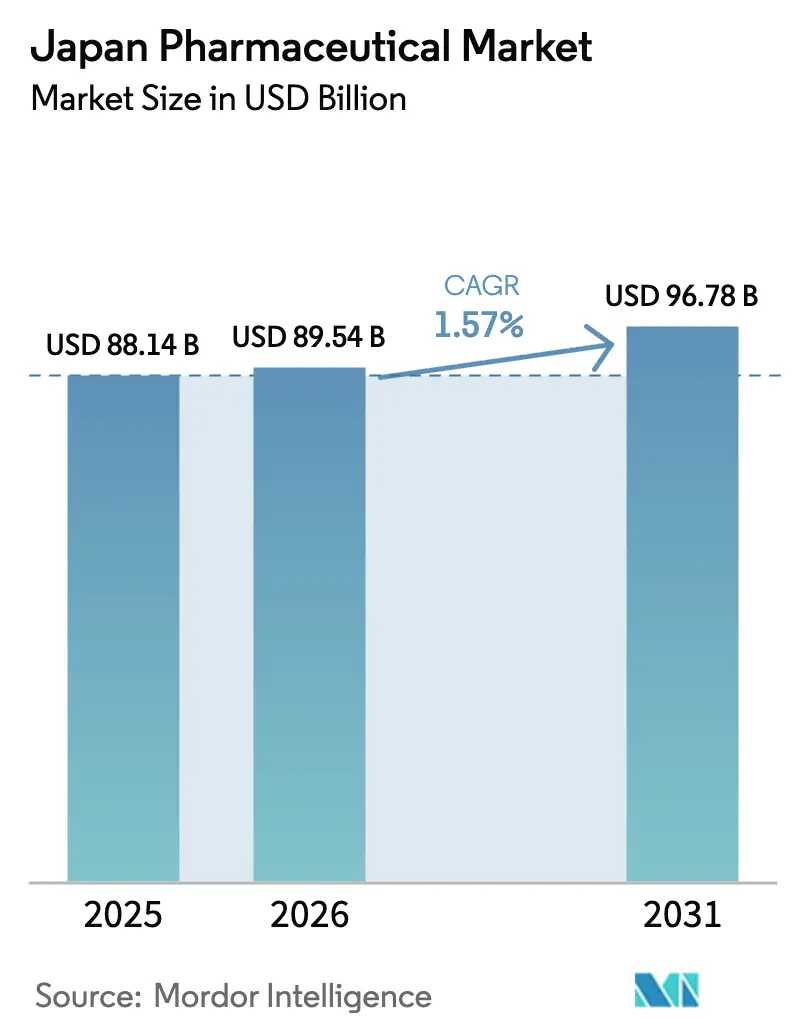

| Tamaño del mercado en el año base (2025) | 88.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 89.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 96.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Farmacéutico de Japón por Mordor Intelligence

Se proyecta que el tamaño del Mercado Farmacéutico de Japón sea de USD 88.140 millones en 2025, USD 89.540 millones en 2026, y alcance USD 96.780 millones en 2031, creciendo a una CAGR del 1,57% de 2026 a 2031.

Las reformas continuas en la fijación de precios de medicamentos, las vías regulatorias aceleradas para terapias innovadoras y una demografía que envejece rápidamente configuran colectivamente un mercado en transición, con productos especializados y categorías de autocuidado que avanzan en direcciones opuestas. El impulso de la oncología, la reposición sólida de la cartera de productos tras importantes vencimientos de patentes y los incentivos que recompensan los lanzamientos globales simultáneos sustentan los segmentos de precio premium, mientras que las reducciones bienales de precios y la sustitución agresiva por genéricos presionan las terapias estandarizadas. La adopción de la salud digital está ganando velocidad a medida que el cumplimiento de recetas habilitado por telemedicina y los terapéuticos digitales reembolsados profundizan el compromiso del paciente y apoyan el crecimiento del volumen. Los innovadores extranjeros aprovechan el marco SAKIGAKE para posicionar a Japón como mercado de lanzamiento de primera ola, añadiendo intensidad competitiva. Al mismo tiempo, la dependencia persistente de importaciones de ingredientes farmacéuticos activos (API) y las exigencias de evidencia del mundo real para el reembolso generan volatilidad que las empresas deben gestionar.

Conclusiones Clave del Informe

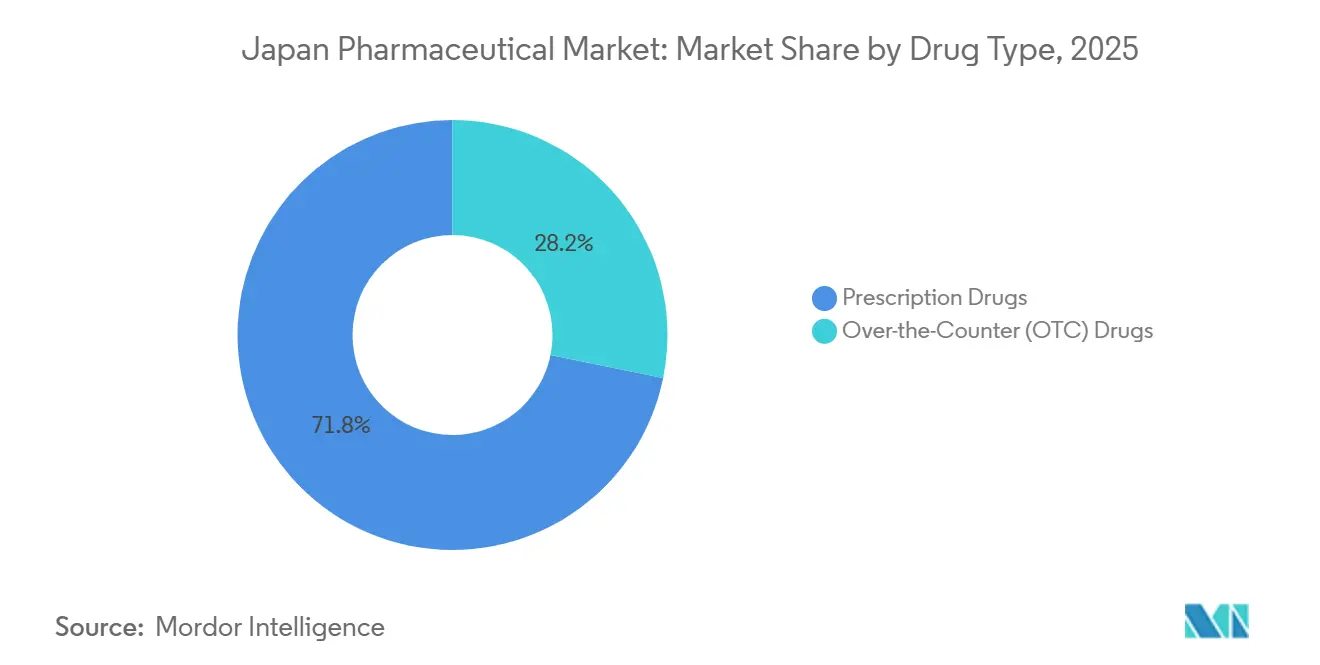

- Por tipo de medicamento, los medicamentos con receta lideraron con una participación de ingresos del 71,78% en 2025, mientras que se prevé que los productos de venta libre se expandan a una CAGR del 3,93% hasta 2031, la más rápida dentro de la segmentación.

- Por área terapéutica, la oncología representó el 18,73% de la participación del mercado farmacéutico de Japón en 2025 y se espera que registre una CAGR del 4,19% hasta 2031.

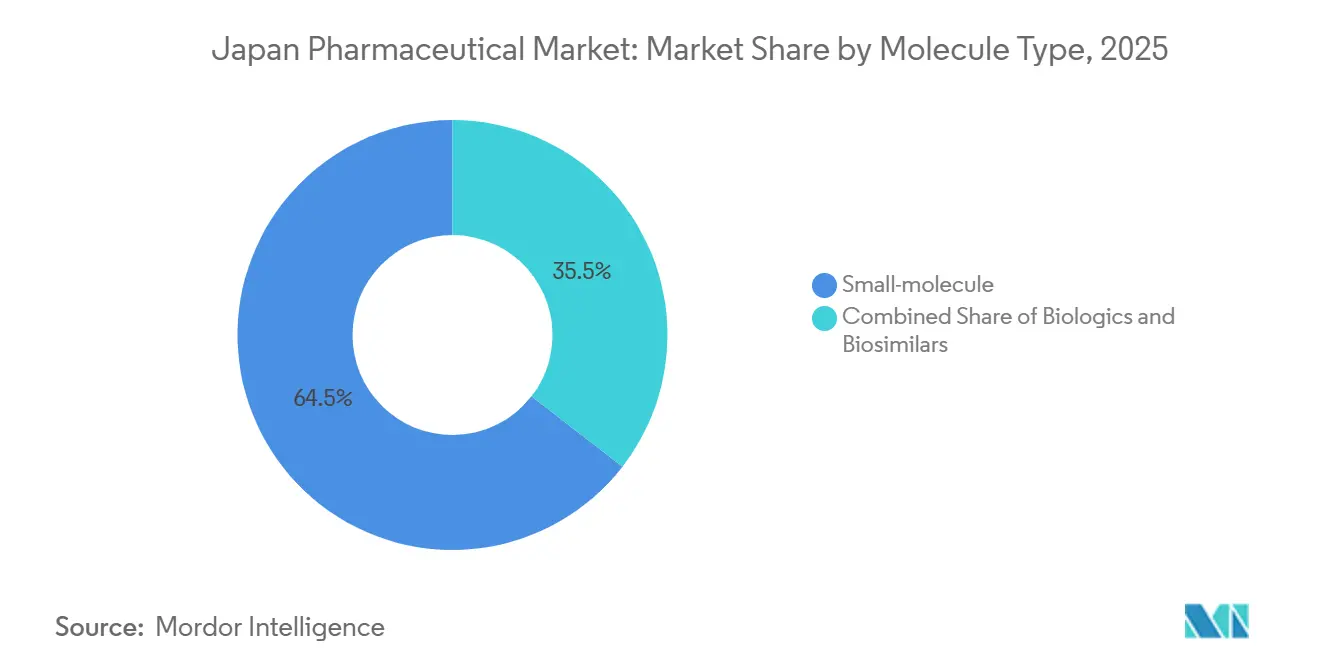

- Por tipo de molécula, los agentes de molécula pequeña representaron el 64,48% del tamaño del mercado farmacéutico japonés en 2025, mientras que se proyecta que los biológicos crezcan a una CAGR del 4,97% entre 2026 y 2031.

- Por formulación, los productos orales capturaron una participación de ingresos del 55,26% en 2025; los inyectables representan el segmento de alto crecimiento con una CAGR del 3,74% prevista hasta 2031.

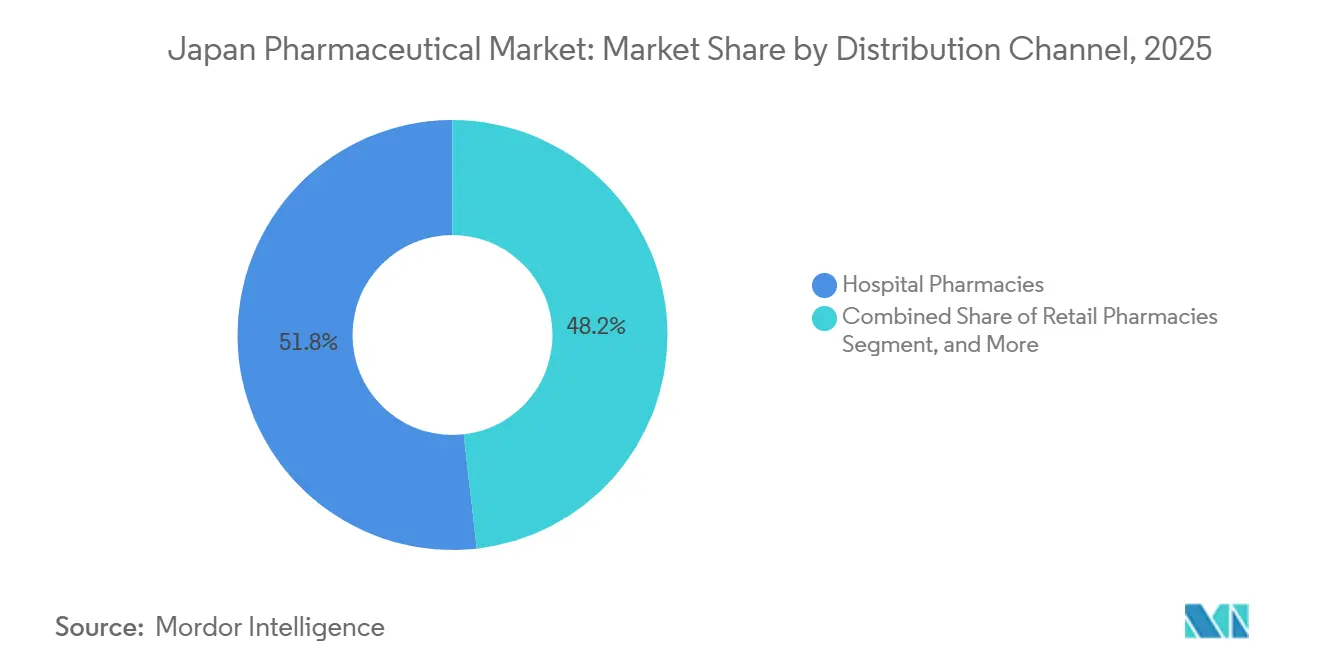

- Por distribución, las farmacias hospitalarias mantuvieron una participación del 51,84% en 2025; los canales en línea y de pedido por correo están preparados para avanzar a una CAGR del 4,51%, superando a todas las demás vías.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Farmacéutico de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reposición tras Vencimiento de Patentes mediante Medicamentos Especializados | +0.4% | Nacional, concentrado en las áreas metropolitanas de Tokio y Osaka | Mediano plazo (2-4 años) |

| Vías Regulatorias Aceleradas para Terapias Innovadoras | +0.3% | Nacional, con extensión a sitios de ensayos clínicos extranjeros reconocidos por la PMDA | Corto plazo (≤ 2 años) |

| Creciente Carga de Oncología y Enfermedades Raras | +0.3% | Nacional, mayor incidencia en prefecturas con población envejecida (Akita, Shimane) | Largo plazo (≥ 4 años) |

| Población Envejecida que Impulsa las Terapias para Enfermedades Crónicas | +0.2% | Nacional, agudo en prefecturas rurales con más del 35% de población anciana | Largo plazo (≥ 4 años) |

| Incentivos del Ministerio de Salud, Trabajo y Bienestar para la Integración de Diagnósticos Complementarios | +0.2% | Nacional, adopción temprana en hospitales universitarios y centros oncológicos | Mediano plazo (2-4 años) |

| Soluciones de Adherencia Habilitadas por la Salud Digital que Impulsan las Prescripciones | +0.1% | Nacional, programas piloto en Tokio, Osaka, Fukuoka | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reposición tras Vencimiento de Patentes mediante Medicamentos Especializados

Las experiencias con medicamentos de gran éxito han llevado a las empresas a orientarse hacia activos de mayor valor y menor volumen que mantienen el poder de fijación de precios. Los biosimilares de Humira capturaron el 22% de las prescripciones de adalimumab en los 18 meses posteriores a su lanzamiento en 2024, lo que llevó a los fabricantes originales a redirigir sus esfuerzos de investigación y desarrollo hacia conjugados anticuerpo-fármaco y enzimas para enfermedades raras. El complejo de biológicos de Takeda por valor de USD 2.100 millones en construcción en Fujisawa ilustra la reasignación de capital hacia terapias de nicho que pueden obtener una prima del 10% bajo el incentivo ampliado de Prima por Promoción de Comercialización.[1]Takeda Pharmaceutical Company, "Inversión en la Instalación de Biológicos de Fujisawa," Takeda.com Las biotecnológicas más pequeñas se asocian con distribuidores nacionales para co-presentar productos de lanzamiento rápido, comprimiendo así el retraso tradicional en los lanzamientos en Japón. A medida que los márgenes de los medicamentos heredados disminuyen, las carteras especializadas se convierten en la cobertura preferida contra la erosión de precios.

Vías Regulatorias Aceleradas para Terapias Innovadoras

La designación SAKIGAKE redujo el tiempo medio de revisión de aprobación a nueve meses en 2024, en comparación con los catorce meses del proceso convencional.[2]Agencia de Productos Farmacéuticos y Dispositivos Médicos, "Marco de Designación SAKIGAKE y Aprobación Condicional," PMDA.go.jp Las aprobaciones condicionales otorgadas a biológicos oncológicos, como el Polivy de Chugai, permitieron la captación de ingresos mientras continuaban los ensayos confirmatorios, una palanca competitiva raramente disponible en Europa. Las multinacionales con paquetes de datos globales, incluido el Enhertu de AstraZeneca, han capturado cuotas de mercado de dos dígitos en el primer año tras el lanzamiento. Las obligaciones de evidencia del mundo real introducidas en 2025 elevan los costos de cumplimiento, pero las empresas con infraestructura sólida de farmacovigilancia consideran el requisito manejable.

Creciente Carga de Oncología y Enfermedades Raras

Japón registró 1,02 millones de nuevos casos de cáncer en 2024, y la proporción de ciudadanos de 65 años o más aumentó al 28,9% en 2025. La mayor esperanza de vida eleva la prevalencia de neoplasias malignas y trastornos genéticos que requieren medicamentos dirigidos de alto costo. Las designaciones de enfermedades raras ascendieron a 87 en 2024, ya que las normas ampliadas de exclusividad atrajeron a desarrolladores globales a presentar solicitudes en Tokio simultáneamente con los mercados occidentales. El burosumab de Kyowa Kirin obtuvo el reembolso en un plazo de 90 días tras la aprobación, validando la disposición de los pagadores a financiar terapias ultra-huérfanas cuando la evidencia es convincente.

Población Envejecida que Impulsa las Terapias para Enfermedades Crónicas

Las enfermedades crónicas afectan a más del 70% de los adultos mayores de Japón, y el número promedio de prescripciones diarias por anciano es de 6,2, lo que genera desafíos de adherencia. Las alianzas, como la de Daiichi Sankyo con NTT Data en 2024, despliegan herramientas de recordatorio basadas en inteligencia artificial en 500 farmacias comunitarias, reduciendo las hospitalizaciones relacionadas con errores de medicación. Los terapéuticos digitales para diabetes e hipertensión se volvieron reembolsables bajo la revisión de 2025 del seguro de cuidados a largo plazo, integrando el software en las vías de tratamiento estándar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Revisiones Nacionales de Precios de Medicamentos y Reducciones Bienales | -0.3% | Nacional, agudo para los fabricantes de genéricos de alto volumen | Corto plazo (≤ 2 años) |

| Presión por Sustitución de Genéricos | -0.2% | Nacional, concentrado en los canales de atención primaria y farmacias minoristas | Mediano plazo (2-4 años) |

| Largos Plazos de Aprobación para Medicamentos Regenerativos tras la Revisión | -0.1% | Nacional, que afecta a hospitales universitarios y centros especializados | Largo plazo (≥ 4 años) |

| Vulnerabilidades en la Cadena de Suministro para API Críticos | -0.1% | Nacional, con dependencias de China e India | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Revisiones Nacionales de Precios de Medicamentos y Reducciones Bienales

La revisión de abril de 2024 redujo el reembolso del 53% de los medicamentos incluidos en la lista, con una disminución promedio del 4,8% para los medicamentos de marca y del 7,2% para los genéricos.[3]Ministerio de Salud, Trabajo y Bienestar, "Sistema de Fijación de Precios de Medicamentos y Revisiones Bienales," MHLW.go.jp Los recortes fuera del ciclo bienal introducidos en 2025 se dirigieron a terapias de alta venta donde los precios de transacción se situaban al menos un 2% por debajo de los precios de lista. El beneficio operativo de Sawai cayó un 9,3% en el ejercicio fiscal 2024, ya que los precios de la atorvastatina y el amlodipino disminuyeron. A medida que la fijación de precios basada en valor se expande, es probable que los productos que carecen de evidencia convincente del mundo real enfrenten una erosión más profunda, acelerando la consolidación.

Presión por Sustitución de Genéricos

Los genéricos suministraron el 80% del volumen de prescripciones, pero solo el 38% del valor en 2024. Los objetivos gubernamentales apuntan a una penetración del 85% en volumen para 2026, aunque los retiros de calidad de API importados frenan la adopción en categorías de cuidados críticos. Los biosimilares alcanzaron apenas el 18% del mercado de adalimumab a finales de 2024, debido a la cautela de los médicos y a la falta de estatus de intercambiabilidad. Para superar la inercia, Nichi-Iko fijó el precio de su biosimilar de rituximab un 30% por debajo del biológico de referencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Medicamento: Los Medicamentos de Venta Libre Ganan Terreno ante el Dominio de los Medicamentos con Receta

Los medicamentos con receta representaron el 71,78% de los ingresos de 2025, sin embargo, se espera que el segmento de venta libre avance a una CAGR del 3,93%, más del doble de la CAGR del mercado farmacéutico de Japón. El cambio del loxoprofeno a estatus de venta libre en 2024 ejemplifica los esfuerzos de política para migrar el manejo rutinario del dolor de las clínicas a los estantes minoristas. Las tendencias de automedicación entre los adultos mayores impulsaron los volúmenes de analgésicos y remedios gastrointestinales a lo largo de 2025, mientras que las plataformas de comercio electrónico capturaron una participación incremental.

La presión sobre los márgenes persiste para las prescripciones de marca debido a que las revisiones bienales reducen la rentabilidad. Sin embargo, los inyectables especializados para la artritis reumatoide y la esclerosis múltiple permanecen aislados, sosteniendo el liderazgo en participación del mercado farmacéutico de Japón en las líneas de prescripción. Las divisiones de salud al consumidor invierten en campañas digitales lideradas por influenciadores para hacer crecer los suplementos de venta libre, reflejando estrategias divergentes dentro de los mismos grupos corporativos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Área Terapéutica: La Oncología Lidera la Cartera de Innovación

La oncología representó el 18,73% de los ingresos por área terapéutica en 2025 y se espera que registre una CAGR del 4,19% hasta 2031, subrayando su condición de motor de crecimiento del mercado farmacéutico japonés. Las ventas nacionales de Enhertu de JPY 87.000 millones en el ejercicio fiscal 2024 demuestran la velocidad con que los productos innovadores penetran una vez asegurado el reembolso.

Por el contrario, los medicamentos cardiovasculares avanzan a solo un 0,8% de CAGR, ya que los genéricos dominan las estatinas y los inhibidores de la enzima convertidora de angiotensina. Las terapias para la diabetes experimentan crecimiento en volumen, pero enfrentan escrutinio en cuanto a costo-efectividad. Las carteras del sistema nervioso central sufren alta deserción en los ensayos de demencia, mientras que los biológicos respiratorios muestran un impulso moderado debido a la creciente prevalencia de asma urbana. La oncología, por tanto, capta la inversión y la prioridad de lanzamiento en las carteras multinacionales y nacionales.

Por Tipo de Molécula: Los Biológicos Ascienden mientras las Moléculas Pequeñas se Estabilizan

Las moléculas pequeñas mantuvieron una participación del 64,48% del mercado farmacéutico japonés en 2025. Sin embargo, se prevé que los biológicos se expandan a una CAGR del 4,97% hasta 2031, triplicando el ritmo general del mercado. Las ventas de Hemlibra de JPY 62.000 millones en 2024 destacan el valor premium de los biológicos.

Los biosimilares, aunque incipientes, moderan la inflación de precios de los biológicos; sin embargo, la falta de resoluciones de intercambiabilidad dificulta la sustitución. Las nuevas inversiones, como la instalación de JPY 100.000 millones de Fujifilm en Chiba, indican confianza en la demanda sostenida de biológicos. Las moléculas pequeñas enfrentan la estandarización fuera de la oncología, acelerando los cambios de cartera hacia inyectables complejos y conjugados híbridos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formulación: Los Inyectables Ganan Terreno gracias a la Innovación en Dispositivos

Los agentes orales mantuvieron una participación del 55,26% en 2025, sin embargo, los inyectables crecerán a una CAGR del 3,74% hasta 2031, impulsados por los autoinyectores de uso doméstico. Las inyecciones psicotrópicas de acción prolongada, representadas por Abilify Maintena, mejoraron la adherencia y redujeron las hospitalizaciones por recaídas en 2025, fomentando un despliegue más amplio en las carteras de endocrinología e inmunología.

Las alianzas con fabricantes de dispositivos, como el inyector reutilizable de Ypsomed y Sumitomo para agonistas del receptor del péptido similar al glucagón tipo 1, amplían la protección del ciclo de vida y mejoran la comodidad del paciente. Las formulaciones tópicas y otras de nicho permanecen estables, pero contribuyen con un crecimiento de valor limitado.

Por Canal de Distribución: Las Farmacias en Línea Disrumpen los Modelos Tradicionales

Las farmacias hospitalarias dispensaron el 51,84% del mercado farmacéutico de Japón en 2025, reflejando su control sobre las terapias oncológicas y de infusión, sin embargo, se espera que los canales en línea y de pedido por correo registren una CAGR del 4,51%, casi el triple del promedio del mercado. La autorización regulatoria para el cumplimiento de recetas por telemedicina en 2024 permitió a Amazon Pharmacy Japan y Rakuten asegurar una participación combinada del 8% del mercado minorista de prescripciones a finales de 2025.

Las cadenas físicas responden añadiendo servicios clínicos, pero los volúmenes por tienda cayeron para los principales minoristas como Ain Pharmacies. Los puntos de venta hospitalarios siguen siendo indispensables para los biológicos complejos, pero se espera que algunas infusiones se trasladen a centros ambulatorios para reducir los costos de hospitalización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

Las cinco principales empresas nacionales, Takeda, Astellas, Daiichi Sankyo, Chugai y Otsuka, registraron mayores ingresos en 2025, lo que indica una concentración moderada. Las multinacionales utilizan el programa SAKIGAKE para lanzar biológicos dirigidos antes que sus pares nacionales, intensificando así la rivalidad. Takeda, Astellas y Daiichi Sankyo, en conjunto, mantienen una presencia formidable; sin embargo, la erosión por vencimiento de patentes y los controles de precios de genéricos limitan la expansión de márgenes.

Los productores de genéricos permanecen fragmentados; los diez principales mantuvieron una participación del 54% en volumen en 2025, pero la caída de los precios unitarios ha inducido conversaciones de fusión entre Sawai y Nichi-Iko para lograr una escala de adquisición. La inversión en tecnología diferencia ahora a los líderes: el descubrimiento de conjugados anticuerpo-fármaco asistido por inteligencia artificial de Daiichi Sankyo redujo los plazos preclínicos en 18 meses, mientras que la plataforma de patología digital aprobada por la PMDA de Chugai redujo drásticamente los costos de cribado. PeptiDream monetizó su motor de descubrimiento de péptidos a través de 14 acuerdos con socios por valor de USD 340 millones solo en 2025, ilustrando la captura de valor sin un producto comercializado.

Las oportunidades de espacio en blanco se encuentran en los terapéuticos digitales con receta, donde el software de primera clase para el abandono del tabaquismo de CureApp enfrenta competencia limitada, y en los medicamentos regenerativos, donde las estrictas exigencias de poscomercialización disuaden a los competidores más pequeños, pero crean barreras de entrada para los titulares capitalizados.

Líderes de la Industria Farmacéutica de Japón

Chugai Pharmaceutical Co., Ltd.

Astellas Pharma Inc.

Takeda Pharmaceutical Co. Ltd.

Otsuka Pharmaceutical Co., Ltd

Daiichi Sankyo Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Daiichi Sankyo y AstraZeneca obtuvieron la aprobación de la PMDA para Enhertu en cáncer de mama con HER2 bajo, ampliando la población elegible en un 55% y proyectando ventas nacionales máximas de JPY 150.000 millones.

- Mayo de 2025: Shionogi anunció la adquisición de los activos farmacéuticos de Torii Pharmaceutical y Japan Tobacco por JPY 150.000-160.000 millones, reforzando su franquicia de alergia y dermatología al tiempo que añade capacidad de investigación y desarrollo en Estados Unidos.

- Agosto de 2024: Japan Tobacco y Torii Pharmaceutical anunciaron que VTAMA Crema al 1% (tapinarof) fue incluida en el programa del Seguro Nacional de Salud para la dermatitis atópica y la psoriasis en placas, ofreciendo una opción tópica de una vez al día sin esteroides bajo un acuerdo de licencia con Dermavant Sciences.

- Julio de 2024: Chugai obtuvo derechos exclusivos sobre inavolisib, un inhibidor de PI3Kα, tras resultados positivos en la Fase III, fortaleciendo así su cartera de cáncer de mama con un candidato con designación de terapia innovadora.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado farmacéutico de Japón como todos los medicamentos humanos con y sin receta vendidos en el país, valorados a precios de salida de fábrica y expresados en USD a la tasa promedio anual. Según Mordor Intelligence, la línea base de 2025 es de USD 86,3 mil millones, extendiéndose a USD 93 mil millones para 2030 a una CAGR del 1,51 %.

Exclusiones del alcance: Los medicamentos veterinarios, dispositivos médicos, APIs a granel comercializados para exportación y los suplementos tradicionales Kampo quedan fuera de este alcance.

Descripción general de la segmentación

- Por Tipo de Medicamento

- Medicamentos con Receta

- Medicamentos de Venta Libre

- Por Área Terapéutica

- Oncología

- Cardiovascular

- Antidiabético

- Sistema Nervioso Central

- Enfermedades Infecciosas

- Respiratorio

- Otros

- Por Tipo de Molécula

- Molécula pequeña

- Biológicos

- Biosimilares

- Por Formulación

- Oral

- Inyectable

- Tópico

- Otras Formulaciones

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea y de Pedido por Correo

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a farmacéuticos hospitalarios, fabricantes de genéricos, KOLs de oncología y exrevisores de la PMDA en Kanto, Kansai y Kyushu. Estas conversaciones aclararon la penetración real de los genéricos, los coeficientes de descuento aplicados tras la revisión de precios de 2025 y los cambios emergentes en la distribución hacia las farmacias en línea, lo que nos permitió someter a prueba de estrés los supuestos de escritorio.

Investigación documental

Comenzamos con conjuntos de datos públicos de referencia, incluidos el Ministerio de Salud, Trabajo y Bienestar (lista de precios del NHI, gasto anual en medicamentos), los archivos de aprobación de la PMDA, las tablas de gasto en atención médica de la Oficina de Estadísticas y las publicaciones de la Federación de Fabricantes Farmacéuticos de Japón, que enmarcan las tendencias de volumen, precio y nivel terapéutico. Nuestros analistas luego incorporaron señales macroeconómicas de OECD Health Stats, las curvas de envejecimiento de la División de Población de la ONU y los registros de cáncer y diabetes de la OMS para capturar los impulsores de la demanda. Para refinar los datos del lado empresarial, recurrimos selectivamente a D&B Hoovers para los estados financieros de las farmacéuticas japonesas, a Questel para patentes recientes de oncología y biosimilares, y a los registros de envíos de Volza que ilustran los flujos de importación de biológicos clave. Los comunicados de prensa, las presentaciones para inversores y las revistas revisadas por pares cubrieron las brechas en el pipeline clínico y las revisiones de precios. Esta lista es ilustrativa; muchas otras fuentes confiables contribuyeron a la validación.

Dimensionamiento y pronóstico del mercado

Aplicamos una reconstrucción de arriba hacia abajo del gasto nacional en medicamentos, ajustando los totales de reembolso del NHI por los márgenes mayoristas y hospitalarios para llegar al valor de salida de fábrica, antes de verificar con consolidaciones ascendentes muestreadas de los ingresos en Japón de los proveedores listados y verificaciones de ASP × volumen en los segmentos de oncología, diabetes y cardiovascular. Las variables clave incluyen el coeficiente anual de reducción de precios, la tasa de adopción de genéricos, la prevalencia de pacientes tratados para cinco enfermedades crónicas, la participación de biosimilares y la combinación del canal de pedidos por correo. Una regresión multivariada, anclada a la trayectoria de envejecimiento de la población y la incidencia de enfermedades crónicas, proyecta la demanda; el análisis de escenarios amortigua las fluctuaciones cambiarias. Donde la divulgación de los proveedores es escasa, cubrimos las brechas mediante imputación de media móvil referenciada al crecimiento histórico de unidades.

Ciclo de validación de datos y actualización

Cada resultado del modelo pasa por verificaciones de tres capas: varianza frente al gasto gubernamental, comparación de ratios entre pares y revisión por parte de analistas senior. Los informes se actualizan anualmente y se activan actualizaciones a mitad de ciclo cuando los cambios en política o epidemiología superan los umbrales preestablecidos. Antes de la publicación, un analista vuelve a ejecutar el modelo para que los clientes siempre reciban la perspectiva más reciente.

Por qué la línea base farmacéutica de Japón de Mordor genera confianza entre las partes interesadas

Las estimaciones publicadas suelen divergir, ya que las empresas eligen diferentes bases de precios, alcances terapéuticos y cadencias de actualización.

Los principales impulsores de las brechas incluyen algunos estudios que citan ventas a nivel minorista o agrupan líneas de suplementos de salud; otros incorporan una erosión agresiva del ASP de biológicos o fijan el tipo de cambio en una única tasa spot, mientras que Mordor aplica un promedio de cinco años; algunos se basan en los estados financieros globales de las empresas sin aislar Japón.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 86,3 mil millones (2025) | Mordor Intelligence | - |

| USD 71,5 mil millones (2024) | Global Consultancy A | Valor de ventas minoristas, lista terapéutica más reducida |

| USD 82,27 mil millones (2024) | Industry Analytics B | Utiliza recortes agresivos de ASP, FX de un solo año |

| USD 95,87 mil millones (2024) | Regional Consultancy C | Incluye medicamentos tradicionales y márgenes de distribución |

En conjunto, la comparación muestra que al anclar los precios de salida de fábrica, divulgar el alcance y recalibrar cada año, Mordor ofrece una línea base equilibrada y transparente que los clientes pueden reutilizar y auditar con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado farmacéutico de Japón en 2031?

Se prevé que alcance USD 96.780 millones en 2031 con una CAGR del 1,57%.

¿Qué segmento terapéutico se expande más rápidamente?

La oncología lidera, respaldada por una CAGR del 4,19% y el creciente uso de conjugados anticuerpo-fármaco.

¿Qué participación tienen los biológicos y con qué rapidez están creciendo?

Se proyecta que el segmento de biológicos crezca a una CAGR del 4,97% hasta 2031.

¿Cómo están cambiando las farmacias en línea la distribución de medicamentos?

Los cambios regulatorios de 2024 habilitaron el cumplimiento de recetas por telemedicina, permitiendo que los canales en línea crezcan a una CAGR del 4,51% hasta 2031.

¿Por qué las empresas nacionales priorizan los medicamentos especializados?

Los vencimientos de patentes y las reducciones bienales de precios erosionan los márgenes de los medicamentos para el mercado masivo, empujando a las empresas hacia activos de alto valor que obtienen primas de lanzamiento.

¿Cuál es el principal riesgo en la cadena de suministro que enfrentan los fabricantes?

Más del 80% de los API críticos son importados, exponiendo a las empresas a disrupciones geopolíticas y problemas de control de calidad.

Última actualización de la página el: