Tamaño y Participación del Mercado de Resistores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

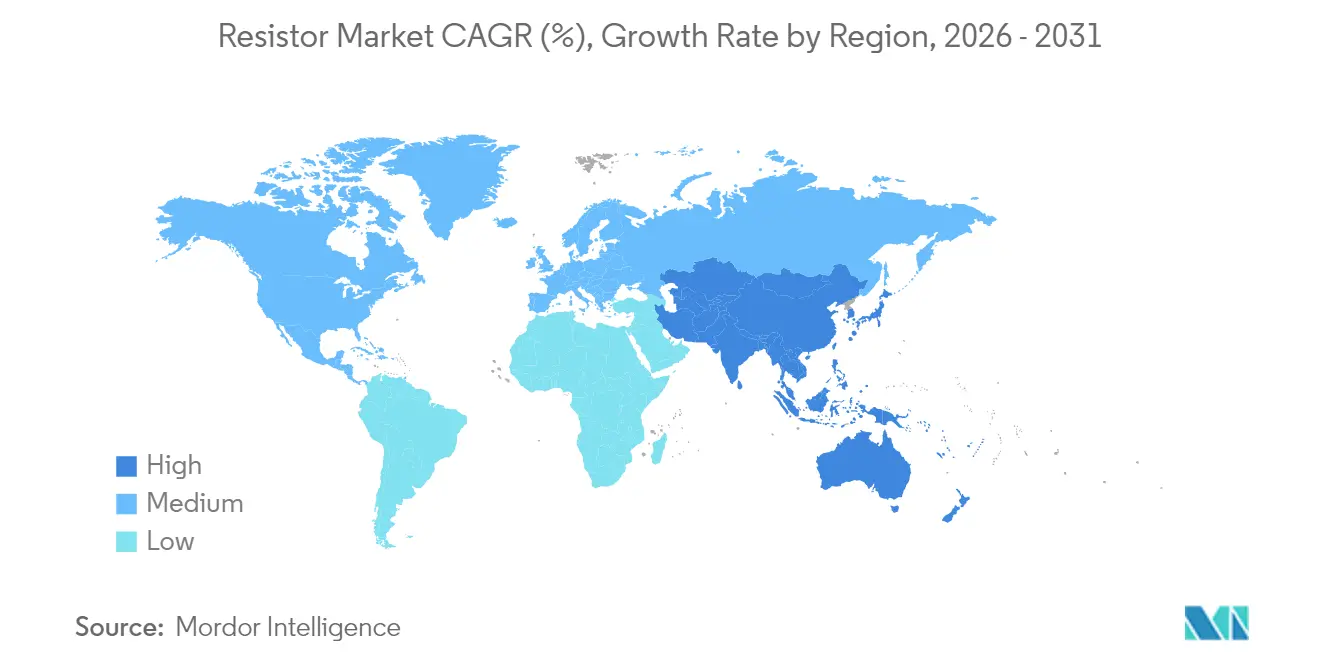

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Resistores por Mordor Intelligence

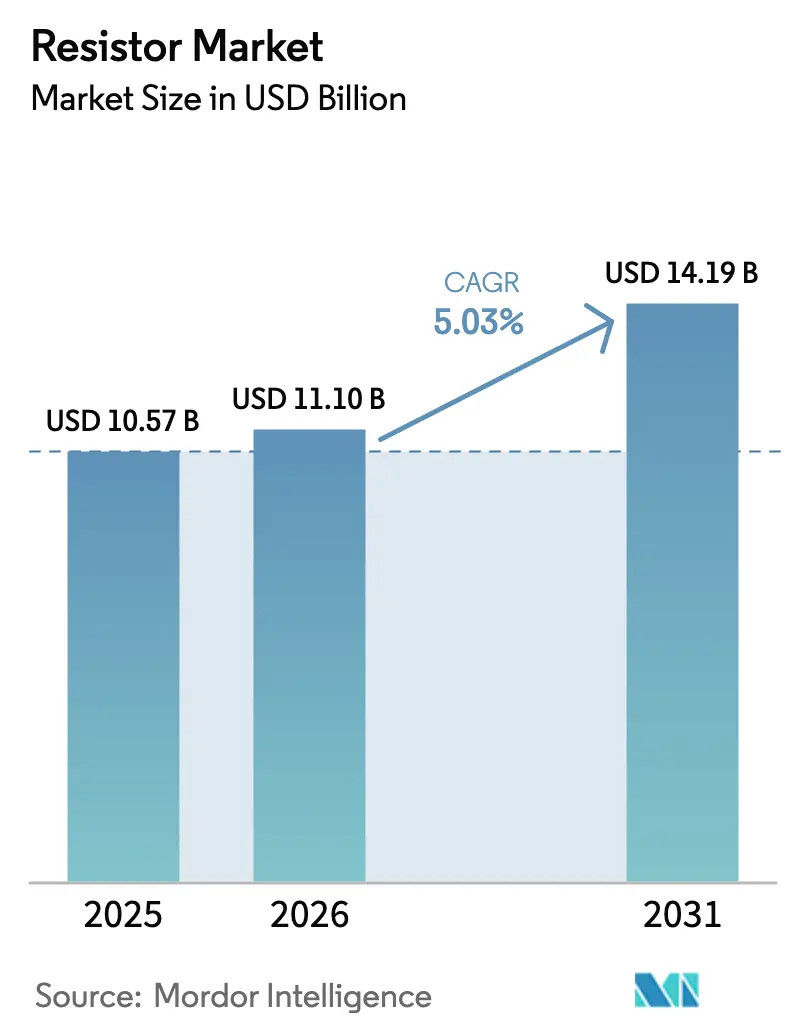

El tamaño del mercado global de resistores en 2026 se estima en USD 11.100 millones, creciendo desde el valor de 2025 de USD 10.570 millones con proyecciones para 2031 que muestran USD 14.190 millones, creciendo a una CAGR del 5,03% durante 2026-2031. Esta expansión constante refleja el creciente contenido electrónico en automóviles, dispositivos de consumo de próxima generación e infraestructura 5G, todos los cuales requieren mayores volúmenes de componentes pasivos de precisión. Los factores favorables por debajo de la CAGR provienen de la rápida electrificación de los trenes de potencia que dependen de derivaciones de ultra baja resistencia óhmica para la gestión de baterías, mientras que las tendencias de miniaturización impulsan la demanda de formatos de chip de montaje superficial capaces de adaptarse a huellas de circuitos impresos cada vez más pequeñas. El mercado de resistores se beneficia de una creciente variedad de aplicaciones de alta frecuencia y alta fiabilidad que exigen precios premium y compensan la volatilidad de las materias primas. Mientras tanto, las agresivas ampliaciones de capacidad en Asia Oriental sustentan el liderazgo en costos, aunque intensifican la competencia de precios, lo que obliga a los actores establecidos a invertir en procesos de película delgada y en la calificación para el sector automotriz. En general, las especificaciones de tolerancia ajustada, la gestión térmica superior y la resiliencia robusta de la cadena de suministro emergen como criterios de compra fundamentales para los compradores en todo el mundo.

Conclusiones Clave del Informe

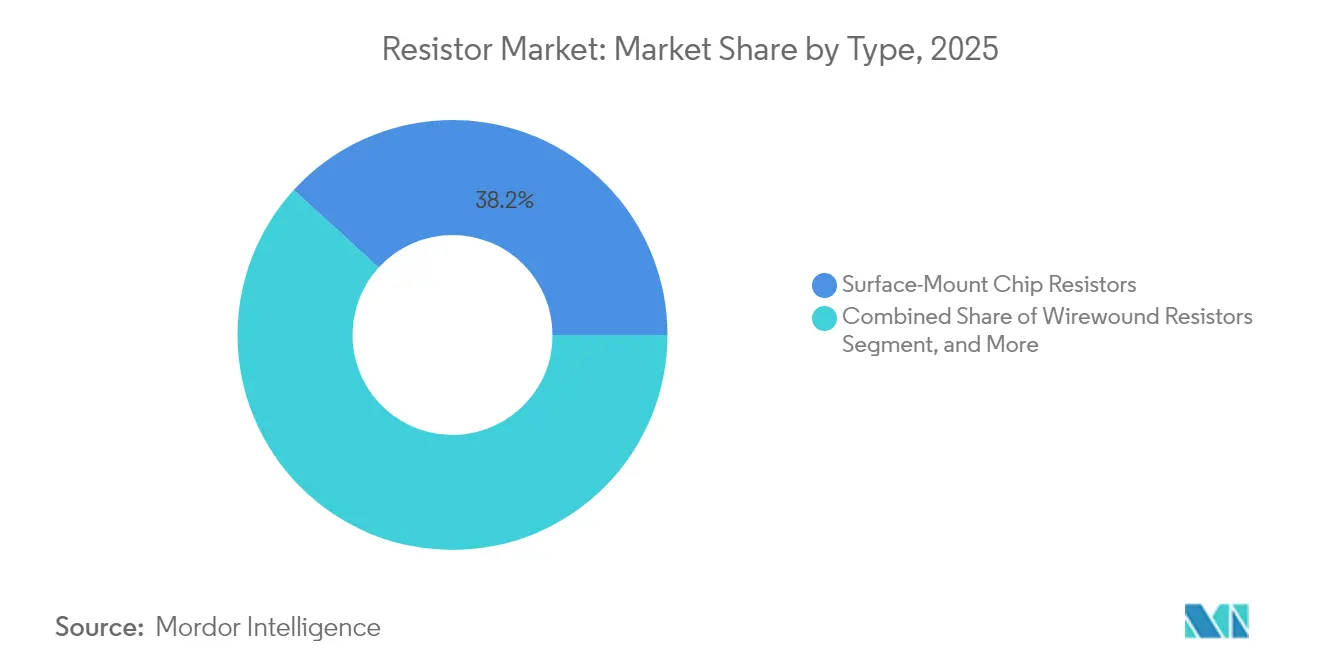

- Por tipo, los resistores de chip de montaje superficial lideraron con el 38,22% de la participación del mercado de resistores en 2025, y se prevé que los dispositivos de derivación y detección de corriente crezcan a una CAGR del 6,49% hasta 2031 dentro del mercado de resistores.

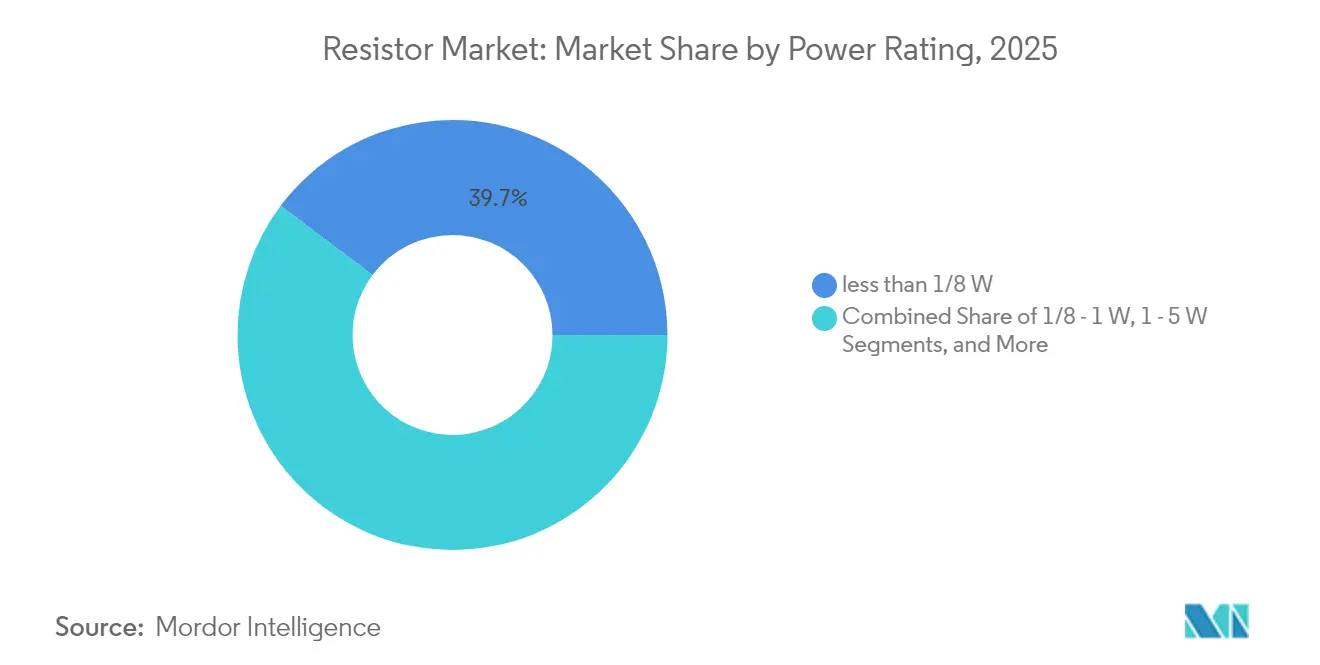

- Por clasificación de potencia, los resistores superiores a 5 W están preparados para expandirse a una CAGR del 6,67% hasta 2031 en el mercado de resistores.

- Por usuario final, las aplicaciones automotrices registrarán la CAGR más rápida del 6,74%, superando a la electrónica de consumo dentro del mercado de resistores.

- Por geografía, Asia-Pacífico capturó el 55,42% de la participación de ingresos en 2025 y avanzará a una CAGR del 5,62% hasta 2031 en el mercado de resistores.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Resistores

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Expansión del contenido de electrónica automotriz por vehículo | +1.2% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento en volúmenes de electrónica de consumo y dispositivos IoT | +0.9% | Global, centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción creciente de infraestructura 5G y aplicaciones de alta frecuencia | +0.7% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Tendencia de miniaturización que impulsa la demanda de resistores de chip de montaje superficial | +0.6% | Global, fabricación en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de detección resistiva en sistemas de gestión de baterías de carga rápida para vehículos eléctricos | +0.4% | Mercados globales de vehículos eléctricos | Mediano plazo (2-4 años) |

| Resistores de precisión para hardware de computación cuántica | +0.1% | Centros de investigación de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Contenido de Electrónica Automotriz por Vehículo

Los vehículos eléctricos e híbridos ahora incorporan cientos de componentes de derivación discretos que miden corrientes de hasta 2.500 A con precisión de micro-ohmios, impulsando la demanda de dispositivos de elemento metálico calificados según AEC-Q200 capaces de operar hasta 170 °C.[1]Fuente: Isabellenhütte, "Artículo Técnico sobre Resistores de Derivación para Vehículos Eléctricos," isabellenhuetteusa.com A medida que los fabricantes de equipos originales migran a arquitecturas de 48 V y sistemas de control definidos por software, el mercado de resistores gana potencial de volumen en placas de gestión de baterías, sistemas avanzados de asistencia al conductor y convertidores de tracción. Las especificaciones de deriva de precisión por debajo de ±15 ppm/°C garantizan la precisión del estado de carga durante toda la vida útil del tren de potencia, mientras que las terminaciones robustas mitigan el estrés por vibración. Las victorias de diseño en este espacio suelen durar un ciclo de modelo completo, fortaleciendo la visibilidad para los proveedores que cumplen estrictos objetivos de cero defectos. En paralelo, los fabricantes de estaciones de carga especifican unidades de película gruesa de alta potencia con clasificación de hasta 150 W para limitar la energía de sobretensión y prevenir la fuga térmica.[2]Fuente: Vishay Intertechnology, "Resistores de Chip de Película Delgada Serie CHA," vishay.com En conjunto, la ola de electrificación añade capas de ingresos resilientes y plurianuales al mercado de resistores.

Crecimiento en Volúmenes de Electrónica de Consumo y Dispositivos IoT

Los teléfonos inteligentes, los dispositivos portátiles y los nodos de hogar inteligente continúan migrando de huellas 0603 a 0402 y 0201, comprimiendo el espacio hasta un 65% sin sacrificar el rendimiento. El empaquetado compacto eleva las exigencias de precisión de colocación, estimulando el gasto de capital en máquinas de colocación de alta velocidad en los fabricantes por contrato. El mercado de resistores pivota así hacia formatos ultraminiatura con tolerancia de ±0,1% y bajo coeficiente de temperatura de resistencia para satisfacer los extremos frontales de convertidores analógico-digitales de alta resolución en dispositivos de borde. La escala de volumen para sensores conectados impulsa largas tiradas de producción, permitiendo a los proveedores amortizar las herramientas y contrarrestar los márgenes extremadamente reducidos. Los ingenieros de diseño también valoran las listas de materiales libres de halógenos y conformes con RoHS para alinearse con los objetivos de sostenibilidad de las marcas, impulsando indirectamente las ofertas diferenciadas de película delgada. En conjunto, estos factores elevan el tonelaje de envíos incluso cuando los precios de venta promedio caen, manteniendo el impulso de los ingresos para el mercado de resistores.

Adopción Creciente de Infraestructura 5G y Aplicaciones de Alta Frecuencia

Las radios de estaciones base de onda milimétrica requieren redes de terminación que mantengan la estabilidad de impedancia hasta 50 GHz; los resistores de chip de película delgada abordan esta necesidad con sustratos de alúmina y elementos resistivos de NiCr. La migración de 4G a 5G desencadena rediseños completos de placas, creando una demanda de reemplazo considerable para pasivos certificados. Los despliegues de pequeñas celdas multiplican los recuentos de nodos, ampliando la oportunidad en dólares por kilómetro cuadrado atendido. La linealización de amplificadores de potencia eleva aún más los umbrales de manejo de potencia de los resistores, impulsando la innovación en geometrías de disipadores de calor. Los fabricantes de equipos originales de telecomunicaciones otorgan contratos de suministro solo a proveedores que mantienen redundancia en múltiples sitios y calidad ISO/TS 16949, una barrera que reduce la competencia en el campo y respalda las primas de precio. En consecuencia, los despliegues de alta frecuencia proporcionan un nicho de crecimiento dedicado dentro del mercado de resistores más amplio.

Tendencia de Miniaturización que Impulsa la Demanda de Resistores de Chip de Montaje Superficial

Las configuraciones de placas de circuito impreso de próxima generación adoptan trazas de interconexión de alta densidad por debajo de 75 µm, lo que obliga al uso de componentes 0201 y los emergentes 01005 para mantener la fidelidad de la señal. Los formatos de chip reducen la inductancia parásita, reforzando las rutas de datos de alta velocidad dentro de teléfonos inteligentes y computadoras portátiles. Los fabricantes explotan procesos de película delgada por pulverización catódica para asegurar una tolerancia de ≤±0,05%, respaldando redes divisoras de voltaje de precisión en extremos frontales analógicos. La reducción de tamaño intensifica los desafíos metrológicos, ya que la resolución de inspección óptica debe mantenerse al ritmo del tamaño de las piezas. En consecuencia, el gasto de capital en inspección óptica automatizada 2D/3D y tomografía de rayos X escala en paralelo, incorporando costos adicionales en la cadena de valor. Aun así, la miniaturización sigue siendo un impulsor irreversible, asegurando la elasticidad a largo plazo para el mercado de resistores.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Volatilidad en los precios de los metales (Ni, Pd) que infla los costos de producción | -0.8% | Global, fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro de componentes pasivos | -0.6% | Global, centros de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre materiales libres de halógenos que elevan los costos de cumplimiento | -0.3% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Dispositivos pasivos integrados que reducen el contenido de resistores discretos | -0.4% | Global, electrónica de alto volumen | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de los Metales que Infla los Costos de Producción

Las materias primas de níquel y paladio representan hasta el 25% del costo variable de los resistores de chip de película delgada; las fluctuaciones del precio al contado que superan el 40% en un trimestre comprimen los márgenes brutos de los fabricantes a menos que estén protegidos por contratos a largo plazo.[3]Fuente: Ram Alloys, "Actualización del Recargo por Níquel," ramalloys.com Las estrategias de cobertura compensan parcialmente el impacto, aunque inmovilizando capital de trabajo, lo que presiona a los proveedores más pequeños. El traslado de precios a los fabricantes de equipos originales enfrenta resistencia en medio de licitaciones competitivas, lo que impulsa la sustitución hacia aleaciones a base de manganeso cuando las ventanas de tolerancia lo permiten. Dicha volatilidad pesa sobre la rentabilidad a corto plazo en todo el mercado de resistores.

Dispositivos Pasivos Integrados que Reducen el Contenido de Resistores Discretos

Los módulos de sistema en paquete de alta densidad ahora incorporan elementos resistivos, capacitivos e inductivos en un único sustrato de vidrio o silicio, ahorrando espacio en la placa y simplificando el ensamblaje para los teléfonos inteligentes de gama alta. Aunque las soluciones discretas siguen siendo rentables para las unidades de mantenimiento de existencias de menor volumen, la penetración de los dispositivos pasivos integrados en programas de miles de millones de unidades reduce las proyecciones de demanda unitaria para los resistores de película gruesa de uso general. Los proveedores, por tanto, pivotan hacia sectores de alta variedad y alto margen, como el automotriz, el industrial y el médico, donde las necesidades de personalización protegen al mercado de resistores del desplazamiento total.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Montaje Superficial Impulsa la Miniaturización

Los formatos de chip de montaje superficial generaron la mayor porción del mercado de resistores con una participación de ingresos del 38,22% en 2025, respaldada por tasas de colocación automatizada que superan los 110.000 componentes por hora. Las economías de escala del segmento permiten precios por debajo de USD 0,0002 por pieza 0603, ampliando su uso en dispositivos de mercado masivo. Al mismo tiempo, las familias de derivación y detección de corriente se expanden más rápidamente a una CAGR del 6,49%, aprovechando la creciente penetración de los vehículos eléctricos.

La mayor densidad funcional fomenta la migración hacia huellas 0201 y 01005, con los principales subcontratistas actualizando alimentadores y sistemas de visión para lograr una precisión de colocación de ±15 µm. Sin embargo, la demanda de tecnologías bobinadas y de lámina persiste donde la disipación de potencia y la ultra baja inductancia superan al tamaño, especialmente en inversores industriales y sistemas de radar. Las matrices de red de película gruesa aseguran posiciones en enrutadores y estaciones base, gracias a relaciones de resistores emparejados de hasta el 0,05%. Los casos de uso diversificados mantienen un perfil de crecimiento equilibrado, permitiendo al mercado de resistores protegerse contra la dependencia excesiva de cualquier factor de forma único.

Por Clasificación de Potencia: Las Aplicaciones de Alta Potencia Aceleran el Crecimiento

Los resistores que superan los 5 W constituyen la porción de más rápido crecimiento del mercado de resistores, con una CAGR proyectada del 6,67% hasta 2031 a medida que proliferan el almacenamiento a escala de red, las pilas de carga rápida y los convertidores de energía renovable. Las soluciones de metal a granel y película gruesa que disipan hasta 150 W gestionan los transitorios durante los eventos de descarga de carga, reduciendo las tasas de fallo de los módulos. Por el contrario, los chips de menos de 1/8 W aún dominan el volumen de envíos, reflejando la demanda continua de teléfonos inteligentes y dispositivos portátiles; dentro de la jerarquía de participación del mercado de resistores, este segmento de baja potencia representó el 39,74% en 2025.

Las mejoras en la interfaz térmica, como los sustratos de cobre unido directamente y las carcasas de epoxi moldeado, mejoran las curvas de reducción de potencia, permitiendo a los fabricantes de equipos originales reducir las huellas del sistema mientras elevan el rendimiento. Los resistores de rango medio de 1-5 W atienden a los accionamientos industriales y los rectificadores de telecomunicaciones que necesitan potencia moderada con tolerancia ajustada.

Por Industria de Usuario Final: La Transformación Automotriz Impulsa el Crecimiento

Se espera que los casos de uso automotriz registren la CAGR más alta del 6,74%, elevando su contribución dentro del mercado de resistores. Los módulos de batería de alto voltaje requieren derivaciones con detección Kelvin capaces de una tolerancia del 0,2% en variaciones de temperatura, mientras que las arquitecturas eléctricas y electrónicas zonales introducen numerosos resistores de línea de detección para monitorear las cargas de los subsistemas. La electrónica de consumo sigue siendo el mayor consumidor por volumen, representando una participación del 36,80%, impulsada por los ciclos de reemplazo sostenidos de teléfonos inteligentes y los auriculares de realidad extendida emergentes.

La automatización industrial y la instrumentación demandan resistores de lámina de alta estabilidad con un coeficiente de temperatura de resistencia de ±2 ppm/°C para el control de procesos de precisión. Los segmentos aeroespacial y de defensa dependen de resistores bobinados sellados herméticamente que cumplen con MIL-PRF-55342, aunque el flujo de pedidos depende de los ciclos de financiación de los programas. Los fabricantes de equipos originales de dispositivos médicos especifican cada vez más películas delgadas biocompatibles y resistentes a la humedad para módulos de telemetría implantables, un nicho especializado que respalda márgenes saludables. En conjunto, esta base de usuarios diversificada sustenta la resiliencia en el mercado de resistores más amplio.

Análisis Geográfico

Asia-Pacífico domina el mercado de resistores, controlando el 55,42% de los ingresos en 2025 gracias a los clústeres de fabricación de electrónica verticalmente integrados que abarcan Shenzhen, Hsinchu y Kansai. Los líderes regionales Yageo, Walsin y TA-I continúan añadiendo capacidad, aprovechando las tarifas de servicios públicos preferenciales y los ecosistemas de subcontratación maduros. A medida que la producción escala, las fundiciones locales suministran películas de NiCr pulverizadas y sustratos de alúmina, cerrando los ciclos de materiales y reduciendo los tiempos de ciclo. Simultáneamente, los gobiernos de Japón y Corea del Sur canalizan subvenciones de investigación y desarrollo hacia componentes pasivos de grado automotriz para reforzar la competitividad exportadora.

América del Norte capturó el 17,45% del tamaño del mercado de resistores en 2025, anclada por contratos aeroespaciales, de defensa y de dispositivos médicos que favorecen los tipos de lámina y bobinados de alta fiabilidad. Los incentivos de la Ley CHIPS y Ciencia estimulan la producción doméstica de sustratos y tintas de película gruesa, acortando gradualmente las líneas de suministro. Europa avanza hacia los mandatos libres de halógenos; los proveedores de resistores responden con encapsulación de polímero verde y terminaciones soldables sin plomo. Alemania y Francia lideran la inversión en infraestructura de carga para vehículos eléctricos, impulsando la demanda de resistores de alta potencia.

Las economías emergentes de América Latina y África representan conjuntamente menos del 5% de los ingresos globales, aunque registran un crecimiento superior al promedio a medida que los operadores de telecomunicaciones amplían las huellas 5G y la automatización industrial gana terreno. La participación de Oriente Medio se centra en los despliegues de redes eléctricas inteligentes y la instrumentación petroquímica, donde los resistores para entornos adversos alcanzan precios de venta promedio premium. Estos desarrollos ilustran la amplitud geográfica que sustenta la expansión a largo plazo del mercado de resistores.

Panorama Competitivo

Una concentración moderada caracteriza al mercado de resistores, con actores significativos como Vishay Intertechnology, Panasonic Industry y Yageo. La adquisición de Pulse Electronics por parte de Yageo por USD 740 millones amplió su cartera de sensores automotrices y muestra un apetito sostenido por el crecimiento inorgánico. Vishay se comprometió con la redundancia en múltiples sitios al poner en marcha una fábrica en Ciudad Juárez en 2025, aumentando la capacidad en América del Norte y diversificando el riesgo sísmico. Panasonic continúa comercializando pastas de película gruesa de polímero conductor que prometen un 15% mejor manejo de pulsos, apuntando a los circuitos de freno-chopper de vehículos eléctricos.

Los competidores asiáticos más pequeños, como ROYALOHM y Firstohm, se diferencian a través de servicios de diseño de fabricante original llave en mano, ganando negocios de fabricantes de diseño original de electrónica de consumo que buscan ciclos de desarrollo rápidos. Los especialistas de nicho occidentales, incluido VPG Foil Resistors, dominan los segmentos de lámina de ultra alta precisión con valores de coeficiente de temperatura de resistencia de hasta 0,05 ppm/°C, atendiendo a investigadores de metrología y computación cuántica.[5]Fuente: ES Components, "VPG Foil Resistors," escomponents.com Sin embargo, los compradores orientados al costo continúan adquiriendo chips de uso general de grandes fábricas taiwanesas capaces de entregar lotes de miles de millones de unidades con plazos de entrega de seis semanas. En general, la rivalidad gira en torno a la tecnología, la amplitud de la certificación de calidad y la continuidad del suministro, manteniendo al mercado de resistores dinámico y orientado a la innovación.

Líderes de la Industria de Resistores

-

Vishay Intertechnology, Inc.

-

Yageo Corporation

-

Murata Manufacturing Co., Ltd.

-

Panasonic Holdings Corporation (Panasonic Industry)

-

KOA Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Yageo anunció una oferta pública de adquisición para comprar Shibaura Electronics, ampliando su cartera de termistores y sensores.

- Enero de 2025: onsemi completó la adquisición por USD 115 millones del negocio de transistores de efecto de campo de unión de carburo de silicio de Qorvo, ampliando su alcance en semiconductores de potencia.

- Septiembre de 2024: Vishay cerró tres fábricas de resistores en movimientos de reestructuración destinados a ahorrar USD 23 millones anuales.

- Agosto de 2024: Delta Electronics adquirió los activos de inductores de potencia de Alps Alpine por USD 71 millones, reforzando las capacidades de componentes pasivos de próxima generación.

Alcance del Informe Global del Mercado de Resistores

Un resistor es un componente electrónico pasivo que ayuda a controlar el flujo de corriente eléctrica en un circuito electrónico. Se utiliza comúnmente de diversas maneras, como reducir el flujo de corriente, ajustar los niveles de señal, dividir voltajes, polarizar elementos activos y terminar líneas de transmisión.

El mercado de resistores está segmentado por tipo (chips de montaje superficial, red, bobinados, película/óxido/lámina y carbono), por industria de usuario final (automotriz, aeroespacial y defensa, comunicaciones, electrónica de consumo y computación, y otras industrias de usuario final), por geografía (América del Norte, Europa, Asia-Pacífico, Resto del Mundo). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Resistores de Chip de Montaje Superficial |

| Resistores de Red / Matriz |

| Resistores Bobinados |

| Resistores de Película / Lámina / Óxido |

| Resistores de Composición de Carbono / Película Gruesa |

| Resistores Variables (Potenciómetros, Reóstatos) |

| Resistores de Derivación y Detección de Corriente |

| < 1/8 W |

| 1/8 – 1 W |

| 1 – 5 W |

| > 5 W (Alta Potencia) |

| Automotriz |

| Aeroespacial y Defensa |

| Telecomunicaciones e Infraestructura de Datos |

| Electrónica de Consumo y Computación |

| Automatización Industrial e Instrumentación |

| Dispositivos Médicos |

| Energía y Potencia |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo | Resistores de Chip de Montaje Superficial | ||

| Resistores de Red / Matriz | |||

| Resistores Bobinados | |||

| Resistores de Película / Lámina / Óxido | |||

| Resistores de Composición de Carbono / Película Gruesa | |||

| Resistores Variables (Potenciómetros, Reóstatos) | |||

| Resistores de Derivación y Detección de Corriente | |||

| Por Clasificación de Potencia | < 1/8 W | ||

| 1/8 – 1 W | |||

| 1 – 5 W | |||

| > 5 W (Alta Potencia) | |||

| Por Industria de Usuario Final | Automotriz | ||

| Aeroespacial y Defensa | |||

| Telecomunicaciones e Infraestructura de Datos | |||

| Electrónica de Consumo y Computación | |||

| Automatización Industrial e Instrumentación | |||

| Dispositivos Médicos | |||

| Energía y Potencia | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de resistores?

El mercado está valorado en USD 11.100 millones en 2026 y se proyecta que alcance USD 14.190 millones en 2031.

¿Qué región geográfica lidera la producción de resistores?

Asia-Pacífico posee el 55,42% de los ingresos globales gracias a su denso ecosistema de fabricación de electrónica.

¿Por qué los resistores de alta potencia crecen más rápido que las categorías de baja potencia?

La electrificación de los vehículos y la expansión de los convertidores de energía renovable requieren dispositivos superiores a 5 W, impulsando una CAGR del 6,67% para este segmento.

¿Cómo impactarán los dispositivos pasivos integrados en la demanda de resistores discretos?

Los dispositivos pasivos integrados pueden reducir el recuento de chips en los dispositivos de consumo de gama alta, pero los sectores automotriz, industrial y médico aún dependen de los resistores discretos por su personalización y eficiencia de costos.

Última actualización de la página el: