Tamaño y Participación del Mercado de Semiconductores Analógicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

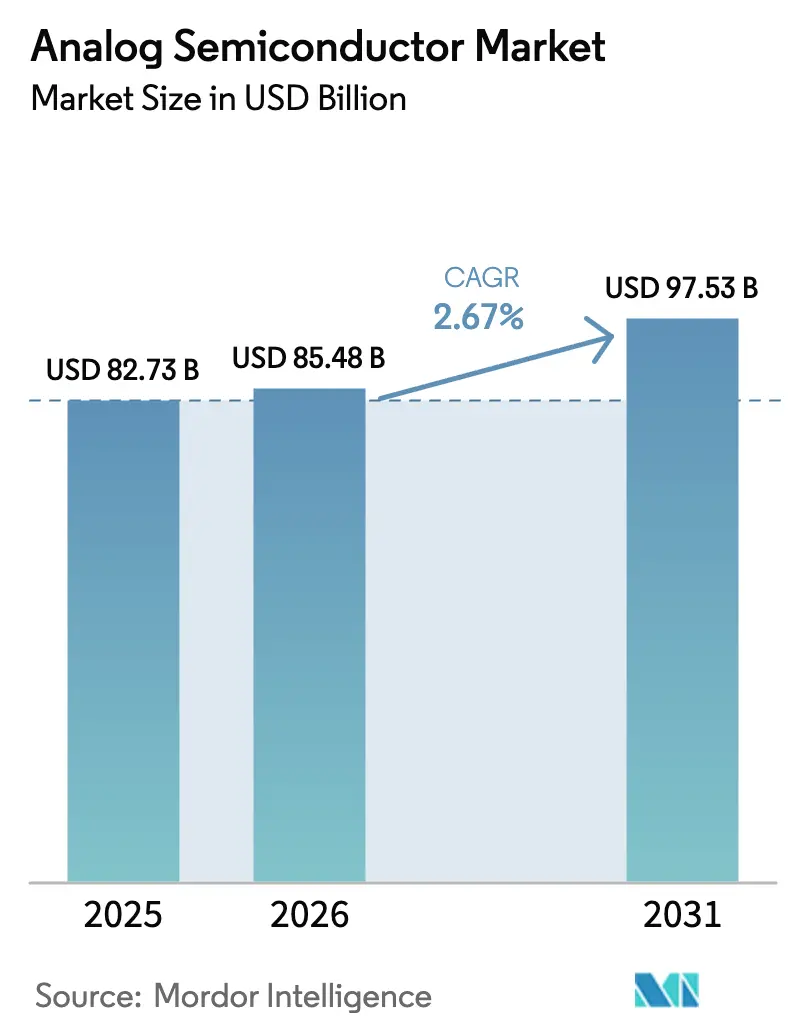

| Tamaño del Mercado (2026) | 85.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 97.53 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.67% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores Analógicos por Mordor Intelligence

Se espera que el tamaño del mercado de semiconductores analógicos aumente de USD 85,48 mil millones en 2026 a USD 97,53 mil millones en 2031, creciendo a una CAGR del 2,67% durante el período 2026-2031. Los envíos por volumen escalarán de 244,73 mil millones de unidades en 2026 a 342,88 mil millones de unidades en 2031, una CAGR del 6,98% que amplía la brecha entre el crecimiento en unidades y en ingresos a medida que persiste la presión de precios en las categorías de productos básicos. Los CI analógicos de aplicación específica mantuvieron una base de ingresos considerable en 2025, aunque la creciente estandarización en el hardware de computación en el borde y automatización de fábricas está orientando muchos nuevos diseños hacia componentes de propósito general, intensificando la dinámica competitiva en los portafolios de catálogo. Los fabricantes de Asia-Pacífico representan casi la mitad de la demanda mundial, impulsados por los ecosistemas de carga rápida de nitruro de galio, mientras que los proyectos impulsados por la defensa en Oriente Medio crean oportunidades premium para los módulos frontales resistentes a la radiación. Al mismo tiempo, las expansiones de fábricas de 300 mm en Texas y Dresde apuntan a aliviar los cuellos de botella de obleas de larga data, aunque el riesgo de asignación a corto plazo persiste para los proveedores sin fábrica propia que dependen de fundiciones externas.

Conclusiones Clave del Informe

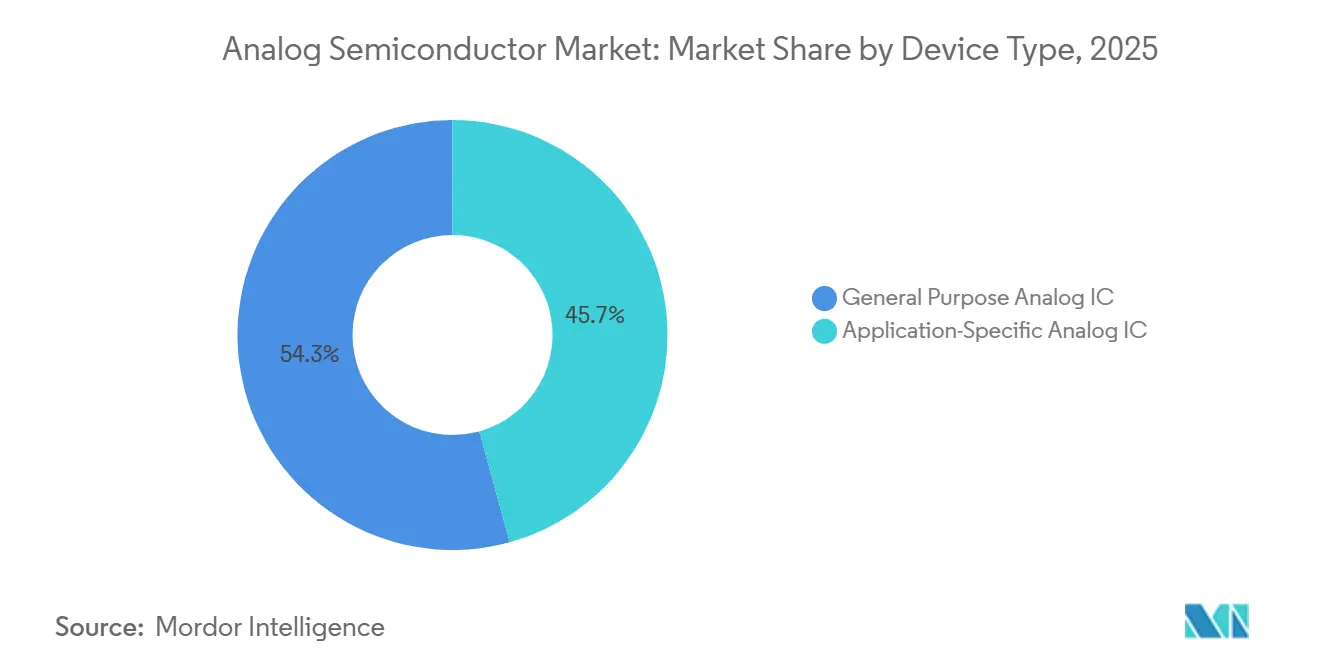

- Por tipo de dispositivo, los CI analógicos de aplicación específica lideraron con el 45,71% de la participación del mercado de semiconductores analógicos en 2025; se proyecta que los CI analógicos de propósito general se expandan a una CAGR del 6,52% hasta 2031.

- Por componente, los transistores representaron una participación del 34,5% del tamaño del mercado de semiconductores analógicos en 2024, mientras que se prevé que los diodos crezcan a una CAGR del 5,4% hasta 2030.

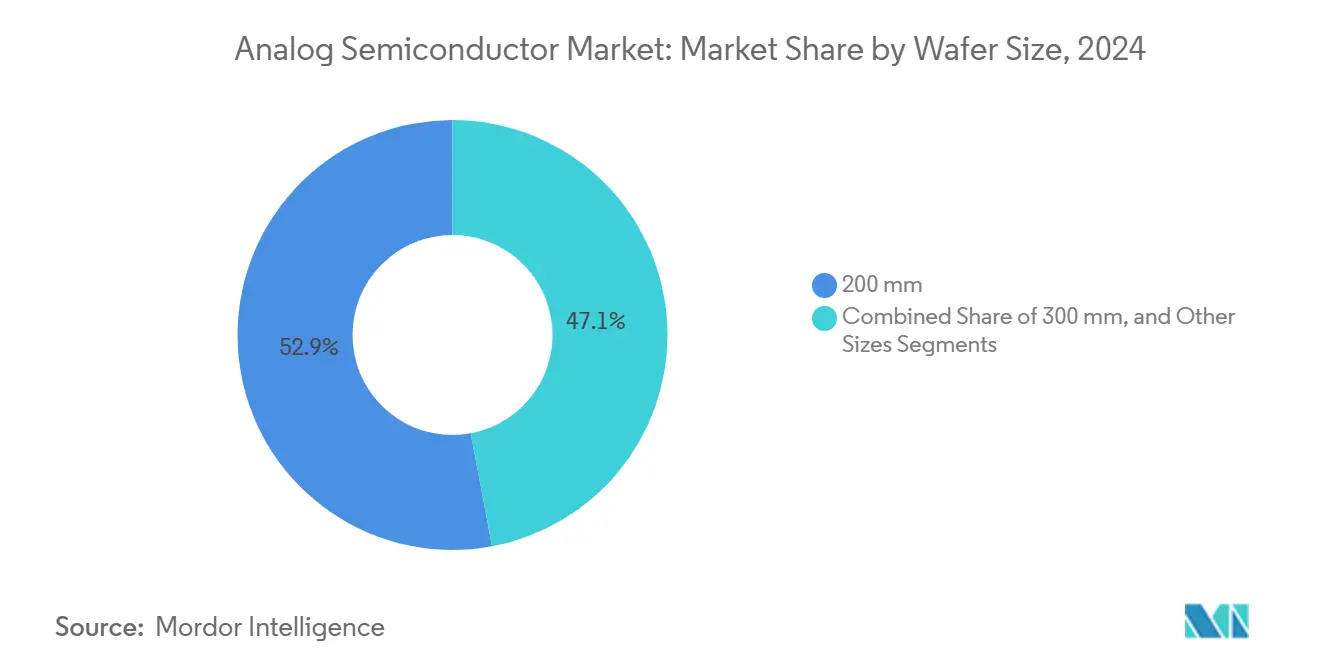

- Por tamaño de oblea, los sustratos de 200 mm representaron el 52,94% del tamaño del mercado de semiconductores analógicos en 2025 y las líneas de 300 mm avanzan a una CAGR del 6,74% hasta 2031.

- Por industria de usuario final, el sector automotriz y de transporte mantuvo una participación de ingresos del 27,63% en 2025, mientras que se proyecta que los dispositivos de atención médica crezcan a una CAGR del 6,88% hasta 2031.

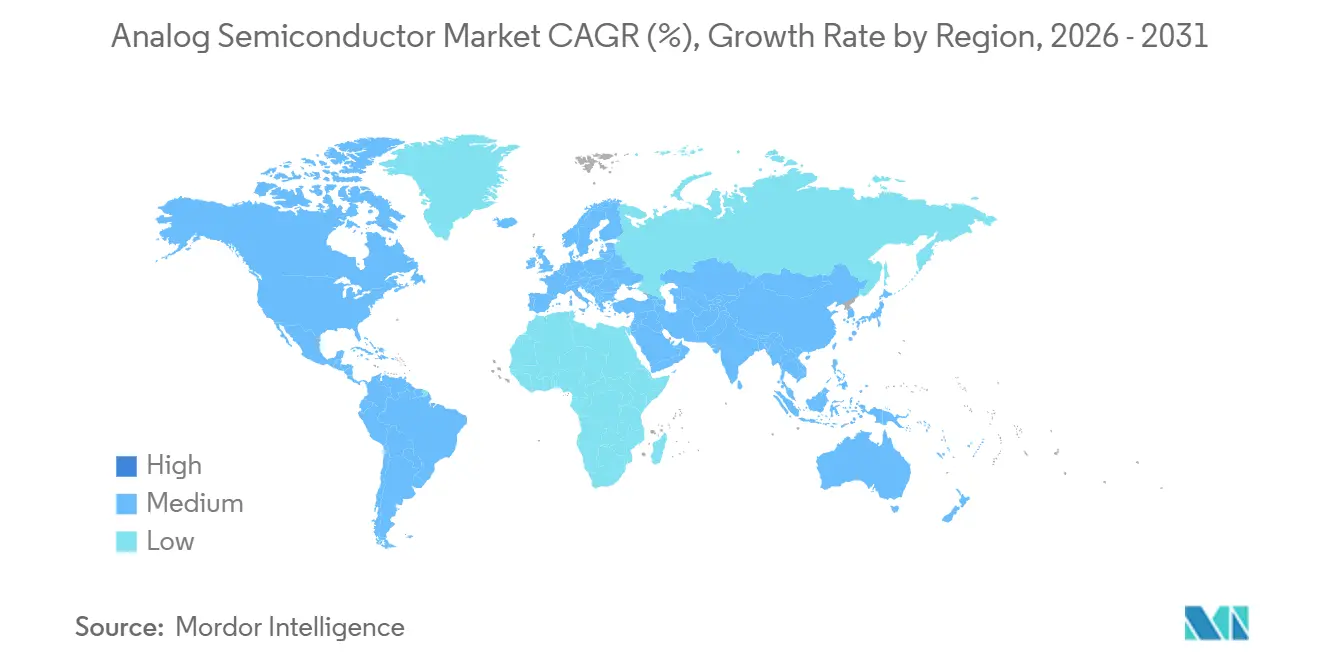

- Por geografía, Asia-Pacífico captó el 45,72% de los ingresos en 2025, mientras que se prevé que Oriente Medio y África registren una CAGR del 7,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Semiconductores Analógicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Electrificación en Vehículos Híbridos Suaves de 48 V en Europa | +0.9% | Global, adopción temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de Adaptadores de Carga Rápida en los Ecosistemas de Teléfonos Inteligentes Asiáticos | +0.8% | Núcleo en Asia-Pacífico, expansión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Adopción del IoT Industrial que Eleva la Demanda de Convertidores de Datos de Alta Precisión en América del Norte | +0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Despliegue de Infraestructura 5G que Amplifica la Demanda de CI Analógicos de RF en Asia Oriental | +0.7% | Asia Oriental expandiéndose hacia el Sudeste Asiático | Mediano plazo (2-4 años) |

| Dispositivos de Borde Acelerados por IA que Requieren CI de Adquisición de Datos de Ultrabajo Consumo | +0.5% | Global, adopción temprana en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escalada de la Modernización de la Defensa que Impulsa la Adquisición de Componentes Analógicos Resistentes a la Radiación en Oriente Medio | +0.3% | Oriente Medio, expansión al Norte de África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Adaptadores de Carga Rápida en los Ecosistemas de Teléfonos Inteligentes Asiáticos

Los fabricantes de teléfonos inteligentes asiáticos estandarizaron los protocolos de carga rápida USB-PD 3.1 y propietarios de 65 W a 240 W en 2025, un cambio que requirió CI de gestión de energía de nitruro de galio con frecuencias de conmutación más altas y presupuestos térmicos reducidos. Navitas envió más de 100 millones de dispositivos GaN para estos adaptadores, mientras que Renesas integró controladores USB-C y controladores de compuerta GaN para reducir los componentes externos en una quinta parte. Los fabricantes de equipos originales de segundo nivel locales adoptaron rápidamente el menor costo de lista de materiales, acelerando los ciclos de diseño y reforzando el dominio de Asia-Pacífico dentro del mercado de semiconductores analógicos.[1]Navitas Semiconductor, "Hito de CI de Potencia GaNFast," navitassemi.com

Adopción del IoT Industrial que Eleva la Demanda de Convertidores de Datos de Alta Precisión en América del Norte

Las fábricas de todo Estados Unidos desplegaron más de 15 millones de nodos de sensores IoT en 2025, cada uno de los cuales requería ADC de 16 bits o más con pisos de ruido a nivel de microvoltios. Los módulos frontales multisensor de Analog Devices redujeron los recuentos de componentes discretos en un 40%, y Texas Instruments entregó convertidores delta-sigma que admiten muestreo a 40 kHz para análisis de vibraciones. El incremento de demanda resultante refuerza los ingresos del catálogo y mantiene los convertidores de alta precisión en puntos de precio premium dentro del mercado de semiconductores analógicos.[2]Analog Devices, "Hoja de Datos del Módulo Frontal AD74115H," analog.com

Despliegue de Infraestructura 5G que Amplifica la Demanda de CI Analógicos de RF en Asia Oriental

China, Japón y Corea del Sur desplegaron más de 2,5 millones de estaciones base 5G en 2025, integrando formadores de haz, amplificadores de bajo ruido y amplificadores de potencia fabricados mediante procesos de arseniuro de galio y germanio de silicio. Qorvo y Broadcom capturaron zócalos de macroceldas con amplificadores de potencia GaN que ofrecen una eficiencia de potencia añadida del 50%, mientras que Renesas introdujo formadores de haz de onda milimétrica de 16 canales con control de fase de subgrado. Estos avances ampliaron la participación direccionable para los módulos frontales de RF, impulsando el mercado de semiconductores analógicos en los segmentos de infraestructura.

Dispositivos de Borde Acelerados por IA que Requieren CI de Adquisición de Datos de Ultrabajo Consumo

Los dispositivos terminales alimentados por batería, como los relojes inteligentes y las etiquetas de monitoreo de condiciones, ahora funcionan con corrientes en reposo por debajo de 1 µA. Los convertidores reductor-elevador con contadores de culombios integrados de Analog Devices y los reguladores de baja caída de tensión de un microamperio de Texas Instruments extendieron la vida útil de la batería a la mitad, permitiendo el reconocimiento de voz siempre activo a niveles de microwatts. El impulso hacia la operación de nanopotencia añade crecimiento de larga cola al mercado de semiconductores analógicos a medida que la IA en el borde prolifera en dispositivos portátiles de consumo e industriales.[3]Texas Instruments, "LDO de Nanopotencia TPS7A02," ti.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en la Capacidad de Fábricas de 300 mm que Limitan el Suministro de PMIC | -0.5% | Global, agudo en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad en los Precios de las Fundiciones de Obleas Analógicas | -0.3% | Global, afecta a los proveedores sin fábrica propia | Mediano plazo (2-4 años) |

| Ciclos de Diseño que Prolongan el Tiempo hasta los Ingresos para los ASIC Automotrices de Nicho | -0.2% | Centros de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Componentes Pasivos Falsificados que Socavan la Fiabilidad en el Sudeste Asiático | -0.1% | Sudeste Asiático, expansión al Sur de Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Capacidad de Fábricas de 300 mm que Limitan el Suministro de PMIC

Texas Instruments y GlobalFoundries añadieron nuevas líneas, pero TSMC sigue asignando la mayoría de las herramientas de 300 mm a la lógica avanzada, dejando las ejecuciones analógicas en nodos heredados con exceso de demanda. Los plazos de entrega se extendieron más allá de las 20 semanas a finales de 2025 y los programas automotrices sufrieron escaseces agudas a medida que los fabricantes de dispositivos integrados desviaban obleas para sus propias necesidades internas. La escasa capacidad continúa restringiendo la producción de CI de gestión de energía de alto volumen, moderando la expansión a corto plazo en el mercado de semiconductores analógicos.

Volatilidad en los Precios de las Fundiciones de Obleas Analógicas

Los socios de fundición impusieron aumentos de precios de un dígito medio en 2025 para compensar los costos de energía y depreciación, erosionando los márgenes de los proveedores sin contratos de compra garantizada a largo plazo. Las empresas más pequeñas sin fábrica propia absorbieron fluctuaciones en el mercado spot de hasta el 20% trimestre a trimestre, frenando la inversión en nichos de baja radiación y otros de bajo volumen. La imprevisibilidad de los precios, por tanto, reduce el apetito por el riesgo y ralentiza la velocidad de innovación dentro de la industria de semiconductores analógicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Componentes de Catálogo Ganan Impulso

Los CI de propósito general representaron ingresos modestos en 2025, pero se proyecta que lideren el crecimiento a una CAGR del 6,52%, lo que refleja su adecuación con las plataformas de hardware modular que dominan la automatización industrial. El tamaño del mercado de semiconductores analógicos vinculado a estos amplificadores y comparadores de catálogo se expandirá a medida que los fabricantes de equipos originales adopten componentes estándar para reducir meses en los calendarios de desarrollo.

Los diseños de aplicación específica, aunque todavía responsables del 45,71% de los ingresos en 2025, enfrentan ganancias más lentas a medida que los proyectos de ASIC personalizados requieren ventanas de validación más largas. Los ASIC de gestión de baterías para automóviles y los módulos frontales de RF para 5G ilustran cómo los sectores de alto volumen mantendrán relevante el analógico a medida, pero su participación en el mercado de semiconductores analógicos se normalizará gradualmente a medida que las alternativas de catálogo configurables mejoren los rangos de rendimiento. Los ASIC industriales abordan entornos adversos, con la plataforma Treo de onsemi que integra controladores de compuerta aislados y detección de corriente para inversores de tracción de carburo de silicio.

Por Componente: Los Amplificadores de Precisión Anclan las Cadenas de Señal

Se prevé que los amplificadores operacionales registren una CAGR del 5,83%, impulsados por la detección de precisión en dispositivos médicos e industriales. Los amplificadores premium con tensiones de desplazamiento de microvoltios mantienen precios de venta promedio más altos, preservando la contribución de valor dentro del tamaño del mercado de semiconductores analógicos para los dispositivos de acondicionamiento de señal. El AD7380 de Analog Devices, un ADC de aproximaciones sucesivas de 16 bits con referencia de tensión integrada, elimina los resistores de precisión externos y reduce el área de la placa de circuito impreso en un 30%.

Los componentes de gestión de energía, con una participación del 29,83% en 2025, enfrentan una mayor erosión de precios porque los fabricantes de equipos originales de teléfonos inteligentes y portátiles ejercen mayor poder de compra. Por el contrario, los convertidores de alta resolución y los transceptores de interfaz robustos se benefician de normas más estrictas de compatibilidad electromagnética, lo que ayuda a estabilizar los márgenes a pesar del aumento de los costos de las obleas. Los diodos y transistores desempeñan funciones de nicho en la protección contra descargas electrostáticas y la conmutación de carga, aunque los envíos de componentes discretos cayeron un 5% interanual en 2025 a medida que las soluciones integradas ganaron participación.

Por Tamaño de Oblea: La Transición hacia 300 mm Cobra Impulso

Aunque las obleas de 200 mm generaron el 52,94% de los ingresos de 2025, la migración sostenida de los CI de gestión de energía a procesos de 130 nm y más finos impulsará la producción de 300 mm hacia una CAGR del 6,74%. La instalación Sherman de Texas Instruments y la Fábrica de Potencia Inteligente de Dresde de Infineon, respaldadas por inversiones de EUR 1.000 millones (USD 1.090 millones) y EUR 5.000 millones (USD 5.450 millones) respectivamente, ejemplifican el cambio a medida que los proveedores buscan ahorros en el tamaño del dado que defienden la economía unitaria dentro del mercado de semiconductores analógicos.

Los procesos analógicos heredados de alta tensión permanecen arraigados en 200 mm porque las tensiones de ruptura superiores a 40 V requieren óxidos de compuerta más gruesos y geometrías de dispositivo más amplias. Las fundiciones especializadas, en consecuencia, mantienen una utilización saludable en las líneas más antiguas, equilibrando el perfil general de mezcla de obleas del mercado de semiconductores analógicos. Los tamaños de oblea más pequeños, que abarcan formatos de menos de 150 milímetros y formatos experimentales de 450 milímetros, capturaron una participación residual. Las obleas de arseniuro de galio y fosfuro de indio permanecen en diámetros de 150 milímetros debido al costo del sustrato y la demanda limitada, sirviendo a aplicaciones de RF de nicho en comunicaciones satelitales.

Por Industria de Usuario Final: Los Dispositivos de Atención Médica se Aceleran

Los dispositivos portátiles de atención médica, los parches de diagnóstico y los monitores continuos de glucosa liderarán el crecimiento específico de la industria al 6,88% hasta 2031. El cumplimiento de la norma ISO 60601 y las revisiones de la Parte 820 de la FDA exigen módulos frontales de biopotencial de ultrabajo ruido, ampliando las oportunidades para los proveedores que pueden agrupar amplificación de precisión, conversión y gestión de energía.

El sector automotriz y de transporte todavía dominó el 27,63% de los ingresos en 2025 y preservará su escala a medida que las arquitecturas de vehículos eléctricos aumenten el contenido analógico por unidad, particularmente en la gestión de baterías y los módulos de asistencia avanzada al conductor. Las aplicaciones industriales y de fabricación absorbieron convertidores de datos de alta precisión para el mantenimiento predictivo, mientras que el sector aeroespacial y de defensa priorizó los CI analógicos resistentes a la radiación para las cargas útiles de satélites. Otras industrias de usuarios finales, incluidas la energía y la agricultura, representaron oportunidades de nicho donde los sensores analógicos monitorean los inversores fotovoltaicos y los niveles de humedad del suelo.

Análisis Geográfico

Asia-Pacífico sigue siendo el centro de gravedad del mercado de semiconductores analógicos, representando el 45,72% de los ingresos en 2025. Los ecosistemas de suministro en China, Japón y Corea del Sur absorben grandes volúmenes de analógicos para teléfonos inteligentes, módulos de potencia automotrices y radios 5G. Los incentivos gubernamentales, como el Fondo Nacional de CI de China de CNY 344.000 millones (USD 47.000 millones) y los créditos fiscales para equipos de Japón, sustentan las expansiones de capacidad local, reforzando la autosuficiencia regional. El programa de incentivos para semiconductores de India atrajo propuestas para fábricas analógicas, aunque las aprobaciones regulatorias se extendieron más allá de los 24 meses, retrasando las adiciones de capacidad hasta 2027.

Se proyecta que Oriente Medio registre la CAGR más rápida del 7,02% hasta 2031, a medida que las agencias de defensa modernizan la aviónica y las cargas útiles de satélites. Las iniciativas de los Emiratos Árabes Unidos y Arabia Saudita canalizan capital hacia centros de diseño especializados en módulos frontales tolerantes a la radiación, creando un subsegmento premium dentro del mercado de semiconductores analógicos.

América del Norte representa aproximadamente una cuarta parte de los ingresos globales, con subvenciones de la Ley CHIPS por un total de USD 39.000 millones que catalizan la producción nacional de obleas. Europa le sigue con casi una quinta parte de la participación, respaldada por la Ley Europea de Chips de EUR 43.000 millones (USD 46.900 millones), mientras que América del Sur y África representan colectivamente menos del 10%, aunque muestran una adopción selectiva en sistemas automotrices y de energía fuera de la red.

Panorama Competitivo

La competencia en el mercado de semiconductores analógicos equilibra la amplitud frente al enfoque. Texas Instruments, Analog Devices, STMicroelectronics, Infineon Technologies y NXP Semiconductors aseguraron conjuntamente alrededor de la mitad de los ingresos en 2025, utilizando fábricas internas para amortiguar los impactos en las obleas y la venta cruzada de miles de referencias para consolidar el estatus de proveedor preferido.

Los competidores sin fábrica propia, como Monolithic Power Systems y Allegro MicroSystems, se concentran en procesos propietarios licenciados de fundiciones, lo que permite ofertas diferenciadas de BCD sobre SOI o sensores magnéticos. Sin embargo, su dependencia de la capacidad externa aumenta la exposición a la volatilidad de precios que caracteriza a la industria de semiconductores analógicos.

Los disruptores de nicho, incluidos Navitas y Silergy, escalan rápidamente aprovechando el nitruro de galio y las cadenas de suministro chinas con ventajas de costo. Las solicitudes de patentes en torno a ADC de alta resolución y módulos de potencia subrayan cómo la profundidad de la propiedad intelectual sigue siendo un foso protector, incluso cuando la integración de sistema en paquete difumina las líneas de componentes tradicionales en el mercado de semiconductores analógicos.

Líderes de la Industria de Semiconductores Analógicos

Texas Instruments Inc.

Analog Devices Inc.

STMicroelectronics N.V.

Infineon Technologies AG

NXP Semiconductors N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Texas Instruments ampliará su fábrica de 300 mm en Sherman, Texas, con un segundo módulo de sala limpia, añadiendo 20.000 inicios de oblea por mes para 2028.

- Enero de 2026: Infineon Technologies comenzó la instalación de equipos en su Fábrica de Potencia Inteligente de Dresde, un proyecto de EUR 5.000 millones (USD 5.450 millones) orientado a dispositivos de potencia de carburo de silicio y GaN.

- Diciembre de 2025: Texas Instruments inició la producción en el primer módulo de Sherman, ejecutando nodos analógicos de 65 nm y 130 nm para CI de gestión de energía de teléfonos inteligentes.

- Noviembre de 2025: Analog Devices lanzó el módulo frontal de biopotencial MAX30009, que combina canales de ECG, EMG e impedancia biológica en un paquete de 3 mm cuadrados.

Alcance del Informe Global del Mercado de Semiconductores Analógicos

Los semiconductores analógicos, componentes electrónicos cruciales, generan características de señal como fase, amplitud y frecuencia. Estos semiconductores desempeñan un papel fundamental en el funcionamiento de muchos dispositivos digitales avanzados.

El Informe del Mercado de Semiconductores Analógicos está segmentado por Tipo de Dispositivo (CI Analógico de Propósito General y CI Analógico de Aplicación Específica), Componente (Resistores, Capacitores, Inductores, Diodos, Transistores y Amplificadores Operacionales), Tamaño de Oblea (200 mm, 300 mm y Otros Tamaños), Industria de Usuario Final (Electrónica de Consumo, TI y Telecomunicaciones, Automotriz y Transporte, Industrial y Manufactura, Dispositivos de Atención Médica, Aeroespacial y Defensa, y Otras Industrias de Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Unidades).

| CI Analógico de Propósito General | Amplificadores y Comparadores |

| Interfaz | |

| Gestión de Energía | |

| Conversión de Señal | |

| CI Analógico de Aplicación Específica | Automotriz |

| Comunicaciones | |

| Computación | |

| Consumo | |

| Industrial |

| Resistores |

| Capacitores |

| Inductores |

| Diodos |

| Transistores |

| Amplificadores Operacionales |

| 200 mm |

| 300 mm |

| Otros Tamaños |

| Electrónica de Consumo |

| TI y Telecomunicaciones |

| Automotriz y Transporte |

| Industrial y Manufactura |

| Dispositivos de Atención Médica |

| Aeroespacial y Defensa |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Dispositivo (Valor y Volumen) | CI Analógico de Propósito General | Amplificadores y Comparadores |

| Interfaz | ||

| Gestión de Energía | ||

| Conversión de Señal | ||

| CI Analógico de Aplicación Específica | Automotriz | |

| Comunicaciones | ||

| Computación | ||

| Consumo | ||

| Industrial | ||

| Por Componente (Valor) | Resistores | |

| Capacitores | ||

| Inductores | ||

| Diodos | ||

| Transistores | ||

| Amplificadores Operacionales | ||

| Por Tamaño de Oblea (Valor) | 200 mm | |

| 300 mm | ||

| Otros Tamaños | ||

| Por Industria de Usuario Final (Valor) | Electrónica de Consumo | |

| TI y Telecomunicaciones | ||

| Automotriz y Transporte | ||

| Industrial y Manufactura | ||

| Dispositivos de Atención Médica | ||

| Aeroespacial y Defensa | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de semiconductores analógicos en 2031?

Se prevé que el tamaño del mercado de semiconductores analógicos alcance USD 97.530 millones en 2031, lo que refleja una CAGR del 2,67% desde 2026.

¿Qué región se expande más rápidamente en chips analógicos?

Se proyecta que Oriente Medio crezca al 7,02% hasta 2031, impulsado por la modernización de la defensa y los programas de ciudades inteligentes.

¿Qué segmento crece más rápidamente dentro de la mezcla de productos?

Se espera que los CI analógicos de propósito general registren una CAGR del 6,52%, superando a los dispositivos de aplicación específica.

¿Por qué es importante la capacidad de 300 mm para los proveedores de analógicos?

La migración a 300 mm reduce los costos del dado en nodos de clase 130 nm, aunque la capacidad limitada ha prolongado los plazos de entrega más allá de las 20 semanas para soluciones de gestión de energía y RF.

¿Qué usuario final añadirá el mayor contenido analógico nuevo?

Los dispositivos portátiles de atención médica y los diagnósticos lideran con una CAGR del 6,88%, impulsados por estrictos requisitos de precisión y bajo consumo.

Última actualización de la página el: