Tamaño y Participación del Mercado de Risers

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.86 Mil millones de dólares |

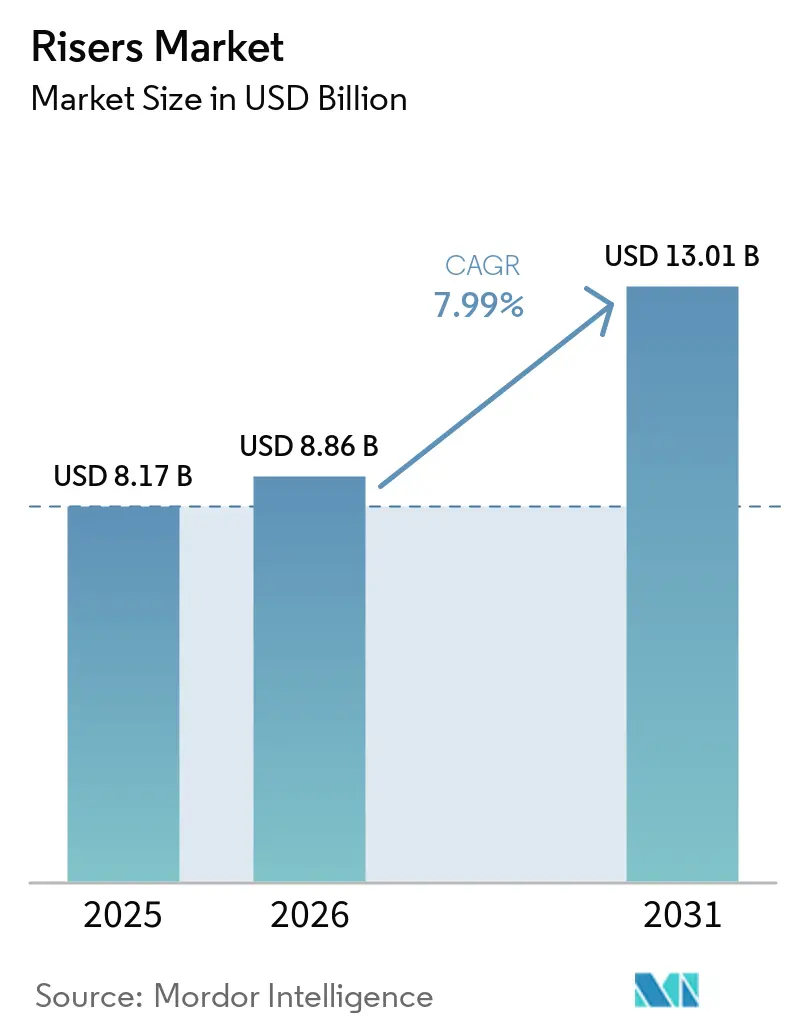

| Tamaño del Mercado (2031) | 13.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.99% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | América del Sur |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Risers por Mordor Intelligence

El tamaño del Mercado de Risers fue valorado en USD 8,17 mil millones en 2025 y se estima que crecerá desde USD 8,86 mil millones en 2026 hasta alcanzar USD 13,01 mil millones en 2031, a una CAGR del 7,99% durante el período de pronóstico (2026-2031). La trayectoria de crecimiento refleja una oleada de decisiones de inversión final en aguas profundas y ultraprofundas en Brasil y Guyana, programas de extensión de vida útil en activos de aguas poco profundas envejecidos y la rápida comercialización de tuberías compuestas termoplásticas que reducen el peso y los costos de instalación. La confluencia de diseños estandarizados de risers rígidos, políticas agresivas de contenido local en provincias de presal y la creciente demanda de adaptaciones para captura de carbono está reformando las estrategias de adquisición. Al mismo tiempo, la adopción de gemelos digitales y la detección integrada por fibra óptica están desbloqueando modelos de mantenimiento predictivo que reducen las paradas no planificadas, mientras que las restricciones en la cadena de suministro para forjas especiales continúan impulsando a los operadores hacia compromisos tempranos de materiales. En conjunto, estas fuerzas sustentan un ciclo de demanda duradero que mantiene el mercado de risers bien respaldado a lo largo del horizonte de pronóstico.

Conclusiones Clave del Informe

- Por tipo, los risers flexibles lideraron con el 45,3% de la participación del mercado de risers en 2025, mientras que se prevé que los diseños rígidos registren la CAGR más rápida del 8,7% hasta 2031.

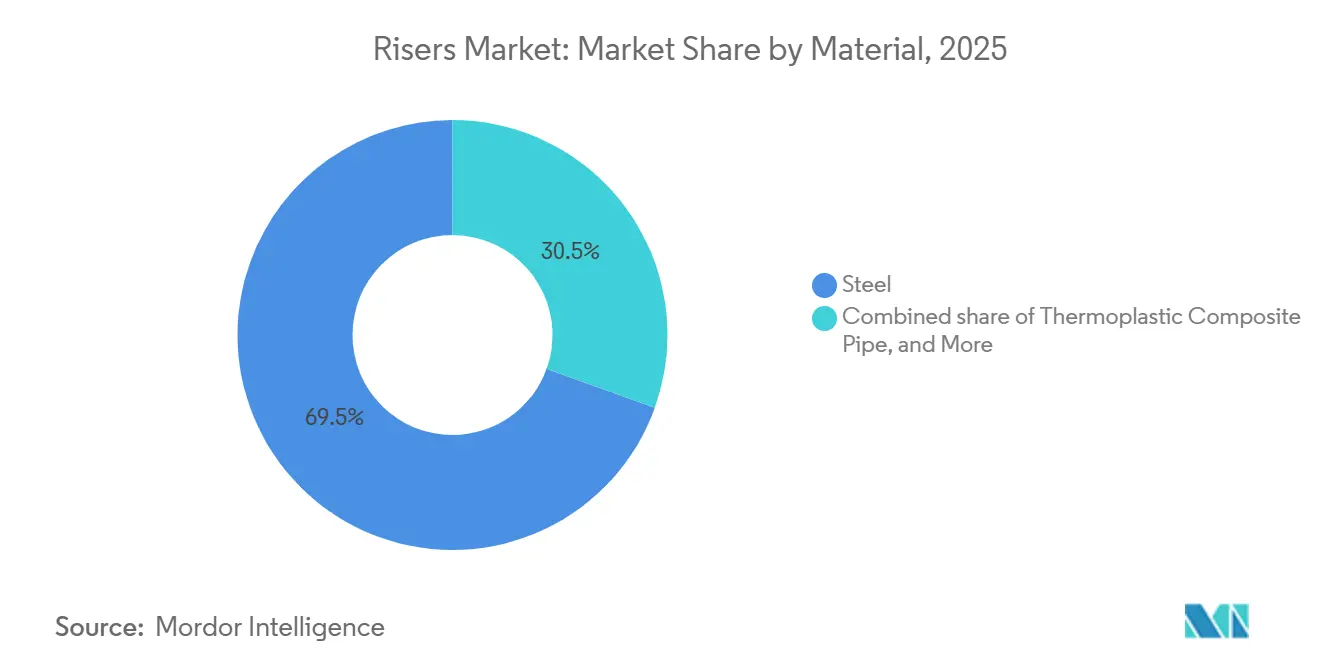

- Por material, el acero representó el 69,5% del tamaño del mercado de risers en 2025, mientras que las alternativas compuestas están preparadas para una CAGR del 9,1% durante 2026-2031.

- Por profundidad de despliegue, las instalaciones en aguas poco profundas representaron el 49,8% de los volúmenes de 2025, aunque los segmentos de aguas profundas avanzan a una CAGR del 9,0% hasta 2031.

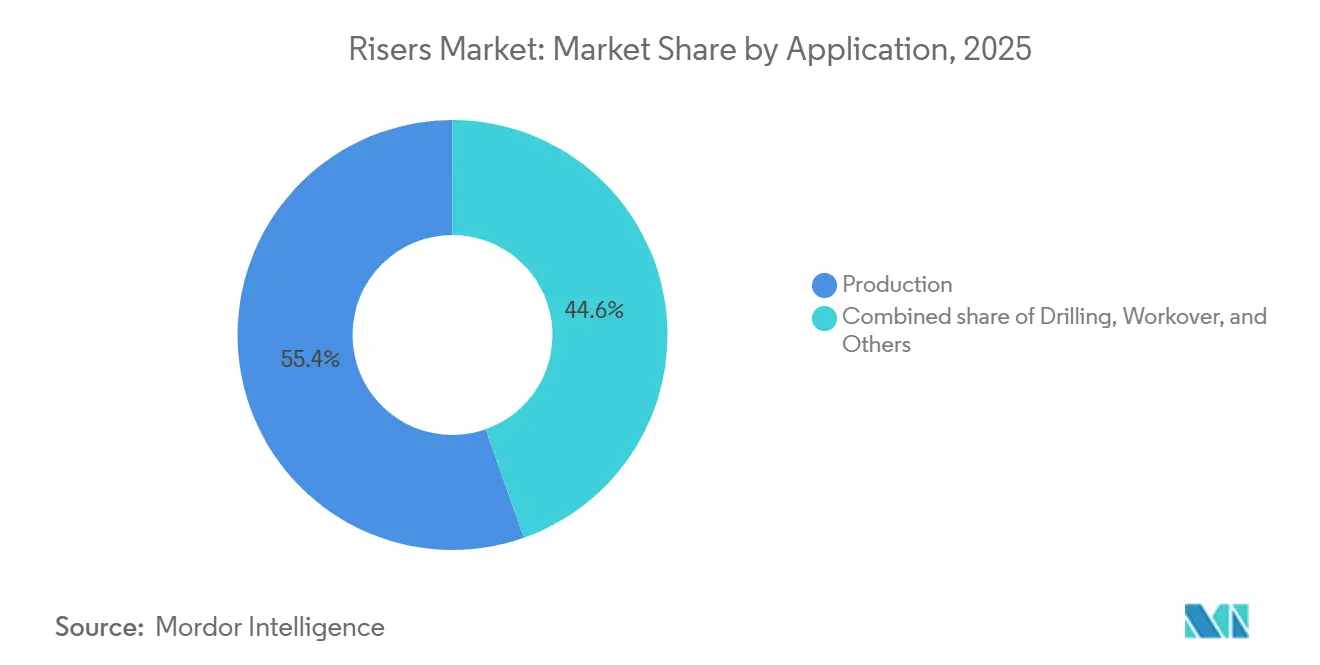

- Por aplicación, la producción mantuvo el 55,4% de la demanda de 2025, mientras que se espera que los risers de reacondicionamiento registren una CAGR del 8,9% impulsados por las adaptaciones de captura y almacenamiento de carbono.

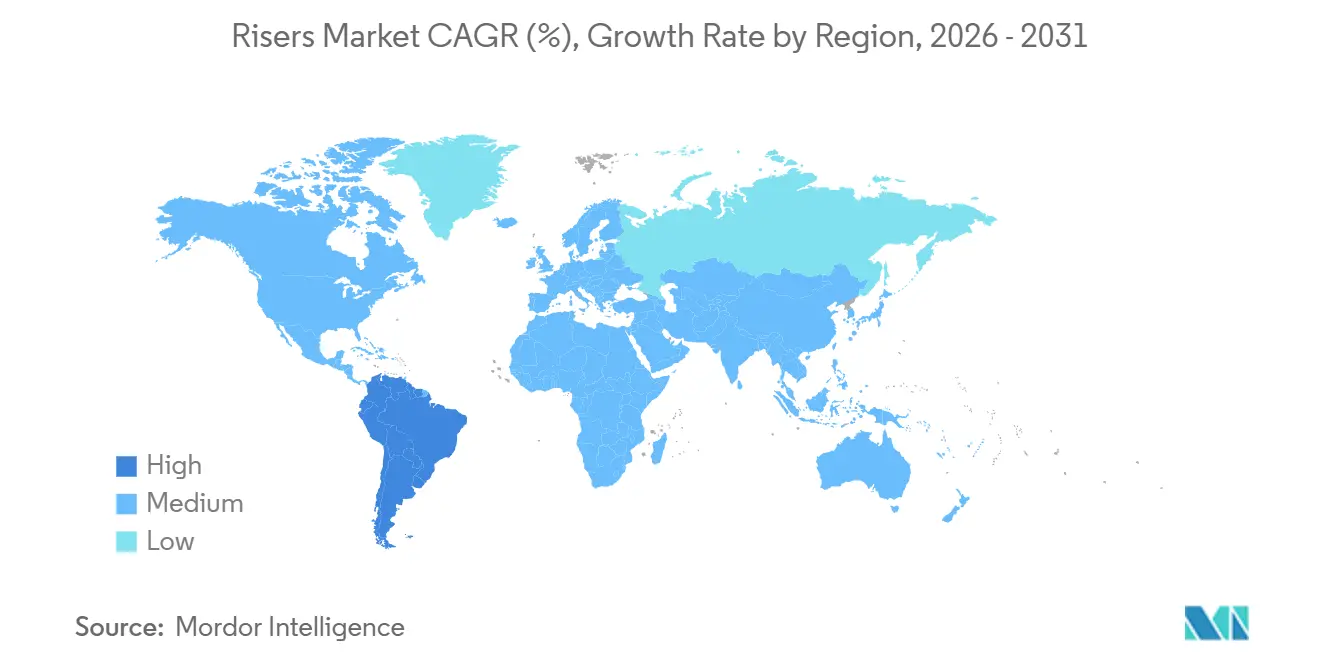

- Por geografía, América del Sur concentró el 35,7% de los volúmenes de 2025 y seguirá siendo la región de más rápido crecimiento con un 8,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Risers

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reactivación de las decisiones de inversión final en proyectos de aguas profundas y ultraprofundas | +1.8% | América del Sur, América del Norte (Golfo de México) | Mediano plazo (2-4 años) |

| Aumento en la adjudicación de paquetes SURF en Brasil y Guyana | +1.5% | América del Sur (Brasil, Guyana) | Corto plazo (≤2 años) |

| Demanda de extensión de vida útil para risers de aguas poco profundas envejecidos | +1.2% | América del Norte, Europa (Mar del Norte) | Mediano plazo (2-4 años) |

| Adopción rápida de risers de tubería compuesta termoplástica | +1.0% | Global, con tracción temprana en América del Sur y Asia-Pacífico | Largo plazo (≥4 años) |

| Oportunidades de adaptación de captura y almacenamiento de carbono para infraestructura de risers costa afuera | +0.9% | Europa (Mar del Norte), América del Norte | Largo plazo (≥4 años) |

| Gemelos digitales habilitados por IA para la integridad predictiva de risers | +0.7% | Global, liderado por América del Sur (Petrobras) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reactivación de las Decisiones de Inversión Final en Proyectos de Aguas Profundas y Ultraprofundas

ExxonMobil sancionó USD 6,8 mil millones para Hammerhead en Guyana, con inicio previsto para 2029 y longitudes de risers entre un 30% y un 40% superiores a las normas de aguas poco profundas, mientras que Petrobras aprobó SEAP II, añadiendo 120.000 barriles por día de capacidad de presal que requiere 24 risers catenarios de acero clasificados para profundidades de 2.200 metros [1]Relaciones con Inversores de Petrobras, "Plan de Desarrollo SEAP II," petrobras.com.br. La concentración de decisiones de inversión final a gran escala en Brasil y Guyana, que juntos albergan el 60% de los barriles de aguas profundas sancionados hasta 2028, beneficia a los contratistas integrados de SURF que poseen astilleros locales. El bloqueo anticipado de contratos de ingeniería, adquisición y construcción a precios estables del acero ha aislado estos desarrollos de las recientes fluctuaciones en los costos de metalurgia, estableciendo un piso plurianual bajo la demanda del mercado de risers.

Aumento en la Adjudicación de Paquetes SURF en Brasil y Guyana

Subsea7 ganó la adjudicación de Búzios 11 por USD 1,4 mil millones que cubre 18 risers flexibles, mientras que TechnipFMC aseguró un alcance de Hammerhead de USD 250-500 millones que agrupa el suministro de risers rígidos con umbilicales. Los paquetes SURF promedio ahora superan los USD 800 millones porque los operadores consolidan los servicios de suministro, instalación e integridad bajo licitaciones únicas, transfiriendo el riesgo de desempeño y comprimiendo los plazos de fabricación. El abastecimiento local obligatorio del 60% en los proyectos de Petrobras impulsa la ventaja competitiva hacia los contratistas con capacidad de fabricación en Brasil, creando barreras para los fabricantes extranjeros especializados.

Demanda de Extensión de Vida Útil para Risers de Aguas Poco Profundas Envejecidos

2H Offshore está renovando risers catenarios de acero y flexibles en más de 30 plataformas del Golfo de México, extendiendo la vida útil hasta siete años a una cuarta parte del costo de reemplazo. Los operadores ahora incorporan líneas de detección acústica distribuida por fibra óptica a lo largo de los tramos de risers para detectar puntos críticos de vibración inducida por vórtices, reduciendo los ciclos de inspección de anuales a bienales. En el Mar del Norte, el 40% de los risers instalados ha superado su vida útil de diseño original de 20 años, pero permanece estructuralmente sólido tras la reevaluación de integridad, generando un flujo constante de adaptaciones que sostiene el mercado de risers.

Adopción Rápida de Risers de Tubería Compuesta Termoplástica

Strohm obtuvo una calificación de DNV en 2025 para tubería compuesta termoplástica y cuenta con despliegues activos con Petrobras y Shell que logran un ahorro de peso del 70% y eliminan los sistemas de protección catódica. El m-pipe reforzado con fibra de carbono de Magma Global apunta a pozos de alta temperatura donde el acero requeriría enfriamiento activo. Los diseños compuestos permiten la instalación por tendido en carrete, reduciendo los días de embarcación en un 30% y bajando el costo instalado a USD 4-5 millones frente a USD 7-9 millones para las alternativas flexibles de acero, impulsando una CAGR del 9,1% para el segmento compuesto del mercado de risers.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del petróleo crudo que afecta el calendario de las decisiones de inversión final | -0.9% | Global, aguda en cuencas marginales (África Occidental, Sudeste Asiático) | Corto plazo (≤2 años) |

| Escalada de los costos de cumplimiento de seguridad, salud, medio ambiente y normativa ambiental | -0.7% | Europa (Mar del Norte), América del Norte | Mediano plazo (2-4 años) |

| Escasez de especialistas en análisis de fatiga en aguas profundas | -0.5% | Global, más aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de forjas de largo plazo y metalurgia | -0.6% | Global, afecta a todas las cuencas costa afuera | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Petróleo Crudo que Afecta el Calendario de las Decisiones de Inversión Final

La Agencia Internacional de Energía prevé un excedente de oferta de 1,5 a 2,5 millones de barriles por día en 2026, lo que podría presionar al Brent por debajo de USD 70 por barril [2]Agencia Internacional de Energía, "Petróleo 2026," iea.org. Los proyectos de aguas profundas en Brasil y Guyana permanecen aislados con puntos de equilibrio en USD 28-35, pero los prospectos marginales de África Occidental enfrentan aplazamientos de seis a 12 meses, reduciendo el flujo de pedidos a corto plazo para el mercado de risers.

Escalada de los Costos de Cumplimiento de Seguridad, Salud, Medio Ambiente y Normativa Ambiental

Las normas del Reino Unido vigentes desde abril de 2026 exigen a los operadores constituir garantías financieras para el monitoreo de CO₂ durante 50 años, añadiendo entre un 3% y un 5% a los costos del proyecto [3]Gobierno del Reino Unido, "Reglamento de Transporte y Almacenamiento de CO₂ Costa Afuera 2026," gov.uk. La Oficina de Gestión de Energía Costa Afuera de los Estados Unidos ahora basa las fianzas en métricas P50 en lugar de P70, elevando las garantías iniciales en USD 10-15 millones para los actores de nivel medio. Estas medidas impactan de manera desproporcionada en las instalaciones de risers flexibles que requieren monitoreo especializado del espacio anular.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Estandarización Impulsa la Velocidad de los Risers Rígidos

Los diseños rígidos registrarán una CAGR del 8,7%, el crecimiento más rápido en el mercado de risers, a medida que los operadores replican plantillas probadas que comprimen los ciclos de ingeniería y permiten la adquisición a granel. El programa de campos maduros de Shell en el Golfo de México logró una uniformidad del 95% en equipos en tres campos, reduciendo la ingeniería preliminar en un 40%. Los risers flexibles aún mantienen el 45,3% de la demanda de 2025 gracias a su superior cumplimiento de movimiento, con el pedido de Hammerhead de TechnipFMC que incluye líneas flexibles calentadas eléctricamente para combatir la deposición de cera. Los conceptos híbridos siguen siendo un nicho pero son vitales en aguas ultraprofundas donde la tensión superior supera las 1.000 toneladas, combinando una sección rígida anclada en el lecho marino con una cuerda superior compuesta resistente a la fatiga. El cambio hacia sistemas rígidos estandarizados sustenta la previsibilidad de las adquisiciones, inclinando la participación de mercado hacia los contratistas con bases de bobinado de alta capacidad.

La modularización industrial también impulsa los ingresos del mercado posventa: los diseños catalogados simplifican el almacenamiento de repuestos y agilizan los protocolos de inspección, reduciendo el costo total de propiedad. No obstante, las líneas flexibles siguen siendo indispensables para conexiones complejas y programas de extensión de vida útil donde la infraestructura existente dicta el enrutamiento sinuoso. Es probable que los híbridos de compuesto y acero proliferen a medida que la armadura tensora de fibra de carbono supere los últimos obstáculos de calificación, ofreciendo ahorros de peso que amplían la elección de embarcaciones y reducen las ventanas de instalación en el mercado de risers.

Por Material: Los Compuestos Erosionan la Ventaja Metalúrgica del Acero

Las alternativas compuestas avanzarán a una CAGR del 9,1%, erosionando la participación del 69,5% del acero en el tamaño del mercado de risers en 2025. La tubería termoplástica de Strohm ya está pasando del servicio de inyección de agua hacia el servicio de producción completo con Petrobras en 2027. Magma Global apunta a pozos de alta temperatura en África Occidental donde el acero necesitaría un costoso enfriamiento activo. Los datos de campo muestran una reducción de peso del 77,7% y una capacidad tensora comparable, lo que hace que los compuestos sean atractivos para campañas de tendido en carrete que no pueden tolerar las cargas de cubierta del acero.

La aceptación regulatoria eliminó la última barrera cuando DNV respaldó los risers no metálicos para servicio permanente. La detección integrada por fibra óptica incorporada en el laminado convierte cada riser compuesto en un activo de automonitoreo, eliminando la instrumentación externa. Sin embargo, el acero mantiene su primacía en el servicio ácido de ultralata presión por encima de 15.000 psi, donde el fragilizamiento por hidrógeno de las matrices poliméricas sigue siendo una preocupación. La disponibilidad limitada de embarcaciones de tendido en carrete y el alto costo inicial del material moderan la velocidad de adopción, pero la economía del ciclo de vida sigue siendo convincente, asegurando que los compuestos capturen una participación incremental del mercado de risers durante el período de pronóstico.

Por Profundidad de Despliegue: Las Aguas Profundas Superan a las Poco Profundas en Escala de Proyecto

Las instalaciones en aguas profundas crecerán a una CAGR del 9,0%, eclipsando la base madura de las aguas poco profundas. Petrobras adjudicó a Subsea7 el alcance de Búzios 11 por USD 1,4 mil millones, añadiendo 18 risers flexibles a 2.100 metros, una métrica emblemática del impulso en aguas profundas [4]Subsea7 SA, "Adjudicación del Contrato Búzios 11," subsea7.com. La actividad en aguas poco profundas está pivotando hacia extensiones de integridad, como ilustra el programa del Golfo de México de 2H Offshore, preservando las líneas existentes en lugar de instalar nuevas. Los campos de aguas ultraprofundas por encima de 1.500 metros requieren aleaciones exóticas y modelado avanzado de fatiga que alargan los ciclos de proyecto pero elevan la demanda unitaria.

Los yacimientos de alta productividad en Brasil y Guyana justifican sistemas submarinos con 8-12 risers por campo, elevando los volúmenes absolutos aunque el número de proyectos sea menor que en los pares de aguas poco profundas. Las cuencas de aguas poco profundas siguen siendo relevantes a través de reacondicionamientos de campos maduros como la inundación de agua de Kaikias de Shell, que inyecta agua de mar a través de risers rígidos existentes para desbloquear barriles incrementales. La complejidad de diseño en aguas profundas está siendo mitigada por gemelos digitales que simulan tormentas de 10.000 años, reduciendo el riesgo de falla por fatiga y consolidando las aguas profundas como el principal motor de crecimiento del mercado de risers.

Por Aplicación: El Reacondicionamiento Gana Terreno a Medida que se Aceleran las Adaptaciones de Captura y Almacenamiento de Carbono

La producción se mantuvo dominante con el 55,4% de la demanda de 2025, aunque los risers de reacondicionamiento registrarán una CAGR del 8,9% a medida que las adaptaciones de captura de carbono escalan. Baker Hughes suministra tuberías flexibles compatibles con CO₂ clasificadas para servicio a 5.000 psi a Northern Lights y otros proyectos europeos, abriendo un flujo recurrente de inspección y reemplazo. Las líneas de reacondicionamiento también apoyan operaciones de desvío lateral en el Golfo de México y el Mar del Norte, donde los operadores acceden a zonas de pago no explotadas utilizando cuerdas de risers temporales.

Los risers de perforación mantienen una presencia vinculada a los ciclos de exploración, pero los presupuestos han migrado hacia el desarrollo de reservas probadas. Las tendencias de procesamiento submarino añaden risers de producción incrementales por campo para manejar fluidos separados o impulsados, intensificando la densidad de hardware en los buques de producción flotante. Los mandatos regulatorios para el monitoreo durante 50 años de los pozos de almacenamiento de CO₂ garantizan una oportunidad de servicio de varias décadas, estrechando el vínculo entre el mercado de risers y la agenda más amplia de descarbonización.

Análisis Geográfico

América del Sur representó el 35,7% de la demanda global en 2025 y se expandirá a una CAGR del 8,4%, la más rápida entre todas las regiones. Solo el SEAP II de Petrobras requiere 24 risers clasificados para presiones de 10.000 psi, mientras que el desarrollo Hammerhead de ExxonMobil en Guyana añade seis risers de producción para 2029. La simplificación de los permisos en Brasil ahora reduce los tiempos de aprobación a 12 meses, y el flujo de inversión de USD 30 mil millones de Guyana promete más de 40 nuevos risers hasta 2028. El mercado de risers se beneficia de reglas predecibles de contenido local que fomentan la fabricación regional y generan cadenas logísticas más cortas.

América del Norte se centra en la optimización de campos maduros. La inundación de agua de Kaikias de Shell y múltiples renovaciones en el Golfo de México mantienen elevada la demanda de servicios, mientras que los cambios en las fianzas de la Oficina de Gestión de Energía Costa Afuera de los Estados Unidos elevan las cargas de costos iniciales. En Europa, el Mar del Norte se consolida en torno a superoperadores; la empresa conjunta Adura de Shell y Equinor gestiona 140.000 barriles de petróleo equivalente por día bajo programas de inspección unificados que aprovechan las economías de escala. Las regulaciones de captura de carbono del Reino Unido, vigentes en 2026, obligan a realizar estudios de viabilidad sobre nuevos desarrollos, vinculando las futuras decisiones de inversión final a conceptos integrados de captura y almacenamiento de carbono.

Oriente Medio y Asia-Pacífico emergen como polos secundarios. Las expansiones de Gas Profundo SARB y Nasr-115 de ADNOC añaden risers de aleación resistente a la corrosión para la producción de gas ácido, mientras que CNOOC intensifica la actividad en el Mar del Sur de China con cuerdas rígidas en Kaiping 18-1. El Sudeste Asiático se rezaga debido a la incertidumbre de precios y las restricciones de financiamiento, pero Malasia e Indonesia siguen siendo contribuyentes incrementales. En conjunto, estas tendencias diversifican la combinación de ingresos geográficos e aíslan al mercado global de risers de los choques de una sola cuenca.

Panorama Competitivo

El Mercado de Risers está moderadamente concentrado. La fusión pendiente de Saipem y Subsea7 formará Saipem7, acumulando una cartera de pedidos de €43 mil millones y concentrando hasta el 40% de la capacidad mundial de instalación SURF bajo un mismo estandarte. La flota ampliada de 25 embarcaciones de tendido de tuberías y seis astilleros de fabricación posiciona a la entidad para ejercer poder de fijación de precios en Brasil y África Occidental, aumentando la presión competitiva sobre los contratistas de nivel medio. Los récords de instalación de risers a 20.000 pies de Subsea7 en Shenandoah ejemplifican las credenciales de ejecución en aguas profundas que la empresa combinada aprovechará en las licitaciones de presal.

Los especialistas en compuestos Strohm y Magma Global explotan las ventajas de peso y ciclo de vida para ganar proyectos piloto con Petrobras y Shell, erosionando la ventaja metalúrgica de los titulares. Sus diseños termoplásticos y de fibra de carbono calificados por DNV eliminan la protección catódica y permiten la instalación por tendido en carrete, abriendo prospectos anteriormente dominados por el acero. Baker Hughes captura el estatus de pionero en tuberías flexibles compatibles con CO₂, mientras que los proveedores de gemelos digitales 2H Offshore y CESAR amplían los ingresos de software como servicio integrando modelos basados en física con redes neuronales.

Las políticas de contenido local reconfiguran las cadenas de suministro. La empresa conjunta de TechnipFMC con Prysmian en Vila Velha asegura un tratamiento preferencial en las licitaciones de Petrobras, mientras que SBM Offshore agrupa el arrendamiento de unidades flotantes de producción, almacenamiento y descarga con paquetes de suministro de risers, ofreciendo soluciones llave en mano que atraen a los operadores con restricciones de capital. La intensidad competitiva sigue siendo alta, aunque los cuellos de botella en la cadena de suministro para forjas especiales actúan como un límite natural a la expansión de capacidad a corto plazo, manteniendo el mercado de risers estructuralmente ajustado hasta 2031.

Líderes de la Industria de Risers

TechnipFMC

Aker Solutions

Subsea 7

NOV Inc.

Saipem

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: TechnipFMC recibió la adjudicación de un contrato integrado de ingeniería, adquisición, construcción e instalación (iEPCI®) para el desarrollo Tiber de BP en el área del Cañón Keathley del Golfo de México. El proyecto abarca infraestructura submarina, incluidos sistemas de producción, líneas de flujo y componentes relacionados con risers, diseñados para uno de los primeros desarrollos de aguas profundas a 20.000 psi de la industria, habilitando la producción costa afuera de alta presión de próxima generación.

- Abril de 2025: Subsea7 ganó el contrato de instalación Sparta de Shell en el bloque 959 de Garden Banks, valorado en USD 50-150 millones, con el primer petróleo previsto para 2027.

- Marzo de 2025: Shell adjudicó a TechnipFMC el alcance de ingeniería, adquisición, construcción e instalación para Gato do Mato en Brasil junto con el contrato de arrendamiento de la unidad flotante de producción, almacenamiento y descarga de MODEC, superando los USD 1 mil millones.

- Marzo de 2025: Valaris firmó un contrato de dos años por USD 352 millones para el buque perforador DS-10 frente a las costas de África Occidental, reforzando la cartera de pedidos regional en aguas profundas.

Alcance del Informe del Mercado Global de Risers

Los risers en la industria del petróleo y gas son tuberías verticales o casi verticales que conectan los pozos submarinos y el equipo del lecho marino con las instalaciones de superficie, como plataformas costa afuera o unidades flotantes. Facilitan el transporte seguro de hidrocarburos, fluidos de perforación y señales de control. Diseñados para soportar entornos marinos adversos, los risers pueden ser rígidos o flexibles y son fundamentales para las operaciones eficientes de perforación, producción e intervención costa afuera.

El mercado global de Risers está segmentado por tipo, material, profundidad de despliegue, aplicación y geografía. Por tipo, el mercado está segmentado en risers flexibles, risers rígidos y risers híbridos. Por material, el mercado está segmentado en acero, compuesto, tubería compuesta termoplástica y otros. Por profundidad de despliegue, el mercado está segmentado en aguas poco profundas, aguas profundas y aguas ultraprofundas. Por aplicación, el mercado está segmentado en perforación, producción, reacondicionamiento y otros. El informe también cubre los tamaños de mercado y los pronósticos para el mercado global de risers en los principales países de las regiones clave. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Risers Flexibles |

| Risers Rígidos |

| Risers Híbridos |

| Acero |

| Compuesto |

| Tubería Compuesta Termoplástica |

| Otros |

| Aguas Poco Profundas (Hasta 500 m) |

| Aguas Profundas (500 a 1.500 m) |

| Aguas Ultraprofundas (Por encima de 1.500 m) |

| Perforación |

| Producción |

| Reacondicionamiento |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Risers Flexibles | |

| Risers Rígidos | ||

| Risers Híbridos | ||

| Por Material | Acero | |

| Compuesto | ||

| Tubería Compuesta Termoplástica | ||

| Otros | ||

| Por Profundidad de Despliegue | Aguas Poco Profundas (Hasta 500 m) | |

| Aguas Profundas (500 a 1.500 m) | ||

| Aguas Ultraprofundas (Por encima de 1.500 m) | ||

| Por Aplicación | Perforación | |

| Producción | ||

| Reacondicionamiento | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño esperado del mercado global de risers para 2031?

Se proyecta que el tamaño del mercado de risers alcance USD 13,01 mil millones para 2031.

¿Qué región liderará el crecimiento de la demanda hasta 2031?

América del Sur está preparada para expandirse a una CAGR del 8,4%, la más rápida de todas las regiones.

¿Por qué los risers de tubería compuesta termoplástica están ganando terreno?

Reducen el peso en aproximadamente un 70%, eliminan la protección catódica y reducen los costos de instalación, impulsando una CAGR del 9,1% para los materiales compuestos.

¿Cómo afectará la fusión Saipem-Subsea7 a la competencia?

El acuerdo concentra hasta el 40% de la capacidad SURF global en una sola empresa, aumentando la presión competitiva sobre los contratistas de nivel medio.

¿Qué papel desempeña la captura de carbono en la demanda futura de risers?

Las adaptaciones de captura y almacenamiento de carbono están impulsando los pedidos de risers de reacondicionamiento e introducen contratos de monitoreo de varias décadas, añadiendo un nuevo flujo de demanda.

Última actualización de la página el: