Tamaño y Participación del Mercado de Circuitos Integrados de Consumo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 247.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 370.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Integrados de Consumo por Mordor Intelligence

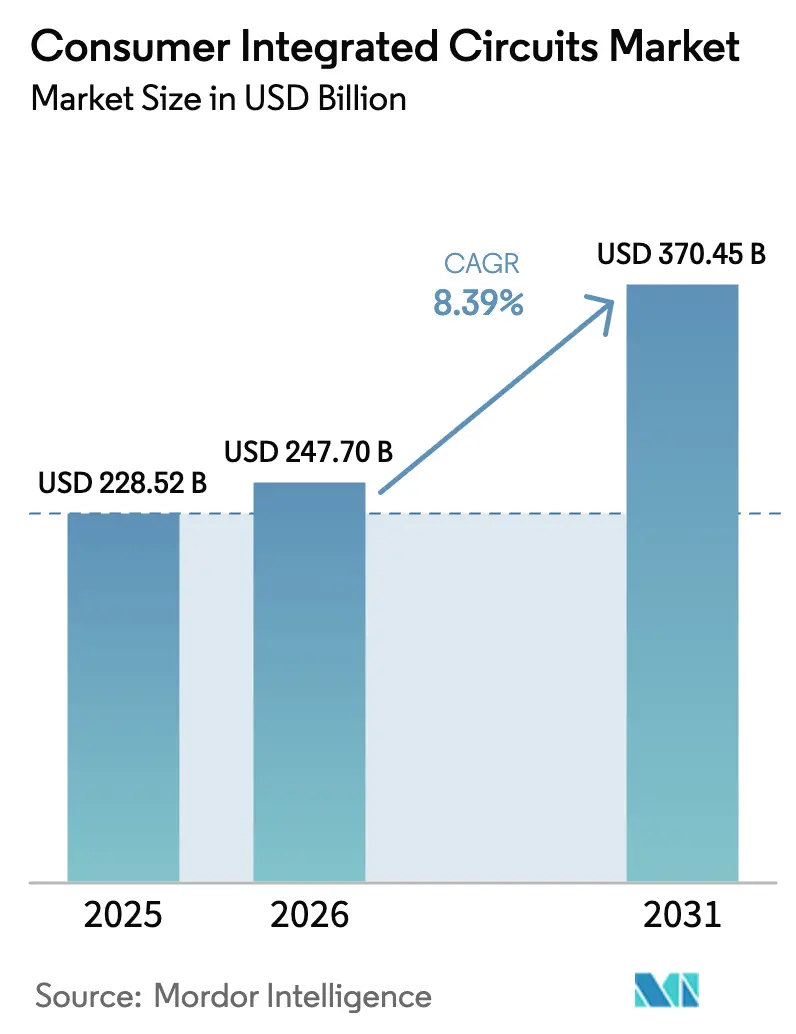

El tamaño del mercado de circuitos integrados de consumo fue valorado en USD 228,52 mil millones en 2025 y se estima que crecerá desde USD 247,7 mil millones en 2026 hasta alcanzar USD 370,45 mil millones en 2031, a una CAGR del 8,39% durante el período de pronóstico (2026-2031). El ciclo alcista se alinea con la recuperación del sector de semiconductores, ya que los ingresos globales crecieron un 17% en 2024, impulsados por los chips de inteligencia artificial y el resurgimiento de la memoria.[1]Equipo de Investigación de Nasdaq, "202405 Semiconductor Research – NQSSSE v2," nasdaq.com El crecimiento se benefició de los dispositivos de consumo preparados para IA, la rápida migración hacia nodos de fabricación avanzados y la expansión del ecosistema de hogar inteligente en las economías maduras. Asia-Pacífico dominó el mercado de circuitos integrados de consumo con una participación en valor del 65,4% en 2024 y lideró la expansión con una CAGR del 12,1% hasta 2030, una posición reforzada por el impulso de autosuficiencia de China que apunta a una producción doméstica del 70% para 2025. Los CI de Memoria capturaron la mayor porción de producto con un 34,4%, impulsados por la adopción de memoria de alto ancho de banda (HBM) en sistemas de IA, mientras que los CI Lógicos registraron la CAGR más rápida del 11,8% respaldada por la creciente demanda de aceleradores de IA. Los teléfonos inteligentes siguieron siendo el principal motor de ingresos con una participación del 47,6%, aunque los wearables y hearables registraron el crecimiento más dinámico con una CAGR del 14,2%, lo que subraya un giro hacia el procesamiento de IA de ultra bajo consumo en factores de forma compactos.

Conclusiones Clave del Informe

- Por tipo de CI, la Memoria retuvo el 34,02% de la participación del mercado de circuitos integrados de consumo en 2025, mientras que se prevé que la Lógica se expanda a una CAGR del 11,56% hasta 2031.

- Por nodo tecnológico, el segmento de 28-45 nm lideró con una participación en ingresos del 28,86% en 2025; se espera que los nodos de ≤5 nm aumenten a una CAGR del 18,18% hasta 2031.

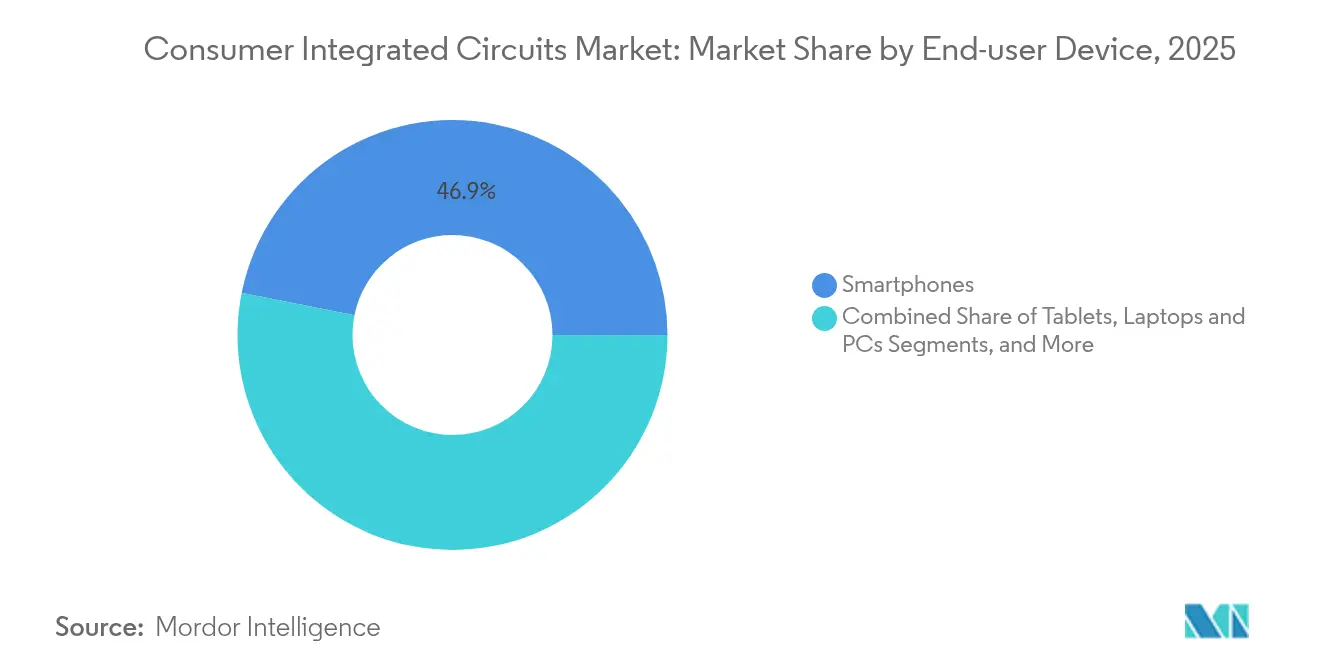

- Por dispositivo de usuario final, los teléfonos inteligentes representaron el 46,85% del tamaño del mercado de circuitos integrados de consumo en 2025, mientras que los wearables y hearables avanzaron a una CAGR del 13,94% hasta 2031.

- Por tamaño de oblea, las obleas de 12 pulgadas comandaron el 70,88% de la participación del mercado de circuitos integrados de consumo en 2025; la capacidad de 8 pulgadas registra una CAGR del 10,86% hasta 2031.

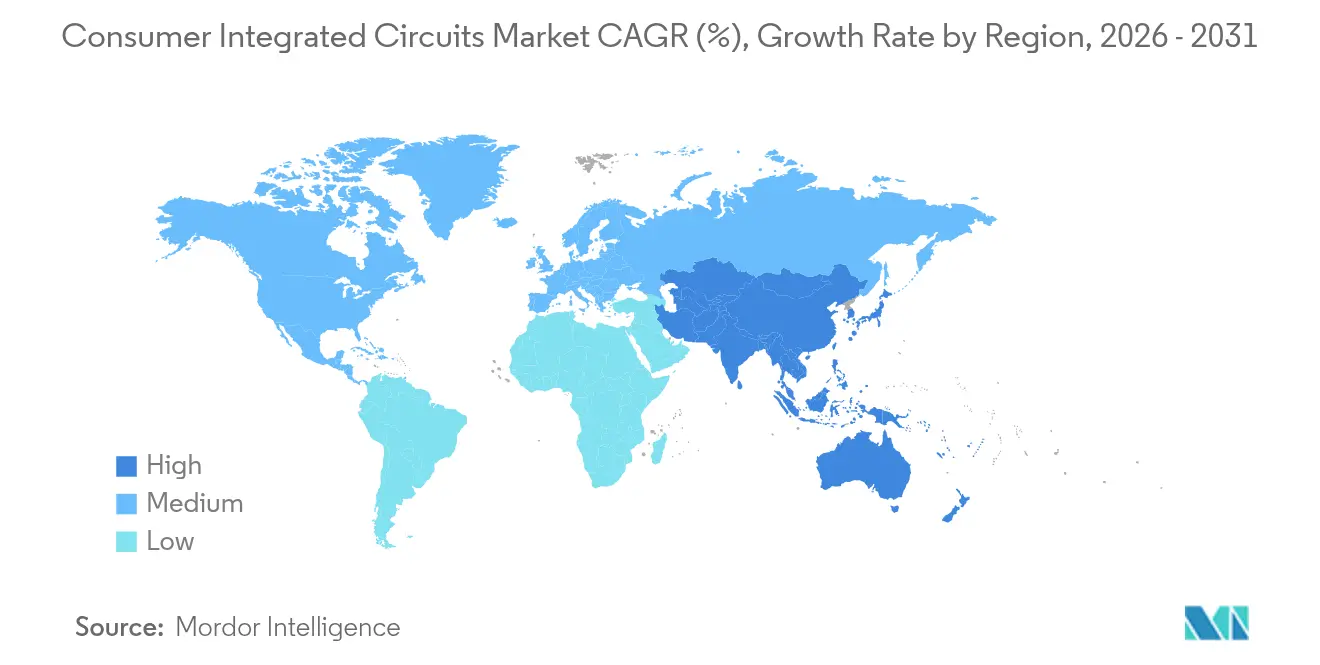

- Por geografía, Asia-Pacífico mantuvo una participación del 64,85% en 2025 y también representa el clúster regional de expansión más rápida con una CAGR del 11,88%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Circuitos Integrados de Consumo

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la tasa de incorporación de chipsets para hogar inteligente en América del Norte y la UE | +1.8% | América del Norte y UE | Mediano plazo (2-4 años) |

| Demanda de SoC móvil sub-7 nm catalizada por los lanzamientos de buques insignia Android | +2.1% | Global, con concentración en APAC | Corto plazo (≤ 2 años) |

| Victorias de diseño de CI para wearables entre proveedores fab-lite en APAC | +1.2% | Núcleo APAC, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| El impulso gubernamental de autosuficiencia en semiconductores en China está elevando el volumen local de CIC | +1.6% | China, con efectos en la cadena de suministro regional | Largo plazo (≥ 4 años) |

| Adopción de memoria de alto ancho de banda (HBM) en consolas de videojuegos y televisores 8K | +0.9% | Global, liderado por América del Norte y la UE | Mediano plazo (2-4 años) |

| Rápida penetración de televisores OLED impulsando pedidos de CI de procesador de video avanzado | +1.1% | Global, con enfoque en el segmento premium | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Tasa de Incorporación de Chipsets para Hogar Inteligente en América del Norte y la UE

Los fabricantes aumentaron drásticamente el contenido de silicio por dispositivo a medida que Wi-Fi, Bluetooth y Thread convergieron dentro de SoCs individuales que se enviaron en 2025. Silicon Labs introdujo una plataforma de protocolo concurrente que permite la operación simultánea de tres radios, facilitando los problemas de interoperabilidad para los fabricantes de electrodomésticos. Qualcomm amplió las capacidades de IA en el borde al incorporar modelos generativos directamente en su procesador para hogar inteligente QCS8550, reduciendo la dependencia de la inferencia en la nube. Se prevé que la base instalada de Matter supere los 5.500 millones de dispositivos compatibles para 2030, lo que multiplicará la demanda de chips de conectividad certificados. A medida que cada electrodoméstico conectado requería circuitos adicionales de procesamiento y de interfaz de radio, el mercado de circuitos integrados de consumo realizó un mayor contenido promedio por unidad.

Demanda de SoC Móvil Sub-7 nm Catalizada por los Lanzamientos de Buques Insignia Android

Los principales proveedores de Android adoptaron procesadores de 3 nm en 2025 para contrarrestar el liderazgo en rendimiento de Apple, impulsando asignaciones ágiles en las líneas de vanguardia de TSMC. El Snapdragon 8 Elite 2 de Qualcomm aprovechó los transistores de 3 nm para asegurar mejoras del 25% en CPU y del 30% en GPU respecto a la generación anterior, un hito que fue replicado por productos rivales de MediaTek. El módem interno C1 de Apple debutó en el iPhone 16e ese mismo año, confirmando un cambio más amplio hacia chipsets integrados verticalmente que amplían la demanda de silicio lógico por dispositivo. Esta carrera tecnológica enriqueció el mercado de circuitos integrados de consumo a medida que el volumen de obleas de vanguardia se expandió.

Victorias de Diseño de CI para Wearables entre Proveedores Fab-lite en APAC

Los especialistas fab-lite explotaron el diseño avanzado de bajo consumo para capturar victorias de diseño en hearables y anillos inteligentes. El microcontrolador Apollo510 de Ambiq ofreció mejoras de eficiencia energética de 30 veces mientras admitía inferencia de IA en el dispositivo, prolongando la vida útil de la batería en relojes inteligentes y bandas de fitness. Asociaciones como Bravechip-Ambiq redujeron el costo de la lista de materiales en un 30% mediante chiplets diseñados para anillos inteligentes, añadiendo impulso a los factores de forma ultracompactos. La proliferación de actividad de diseño entre los proveedores asiáticos profundizó las redes de suministro regionales, anclando aún más el liderazgo de Asia-Pacífico dentro del mercado de circuitos integrados de consumo.

Impulso Gubernamental de Autosuficiencia en Semiconductores en China

China aceleró el despliegue de capital a través de un fondo de USD 47.500 millones que apuntó a fábricas y proveedores de equipos domésticos en respuesta a los controles de exportación en curso. Se proyectó que la capacidad local aumentaría un 14% en 2025, priorizando los nodos de electrónica de consumo donde las restricciones de litografía son menos severas. La política creó una demanda interna y aseguró compromisos de obleas a largo plazo, ampliando la base del mercado de circuitos integrados de consumo dentro de China continental y los centros de suministro vecinos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El deterioro del rendimiento por debajo de 5 nm aumenta el costo por dado | -1.4% | Global, concentrado en fundiciones avanzadas | Corto plazo (≤ 2 años) |

| Ciclicidad de la demanda de electrónica de consumo tras el exceso de inventario post-COVID | -0.8% | Global, particularmente América del Norte y la UE | Mediano plazo (2-4 años) |

| Inflación de gastos de capital para tape-outs sin fábrica en nodos avanzados | -1.1% | Global, afectando a empresas sin fábrica | Mediano plazo (2-4 años) |

| Cuellos de botella logísticos en la capacidad de OSAT (ensamblaje y prueba subcontratados) | -0.6% | Núcleo APAC, con efectos en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Deterioro del Rendimiento por Debajo de 5 nm que Aumenta el Costo por Dado

La fabricación sub-5 nm enfrentó una defectividad aguda. La línea 18A de Intel reportó rendimientos por debajo del 10%, haciendo inutilizables nueve de cada diez dados para envíos en volumen.[2]Reporteros de Business World, "Intel's 18A Node Struggles With Sub-10% Yields," businessworld.in La tecnología Gate-All-Around de 2 nm de Samsung se rezagó con un rendimiento del 10-20% mientras TSMC mantuvo una ventaja del 60-70%, ampliando las brechas de costo por dado. TSMC anunció aumentos de precios del 5-10% en obleas de 3 nm a partir de enero de 2025 para compensar los costos de desperdicio, elevando la lista de materiales de los dispositivos finales dentro del mercado de circuitos integrados de consumo.

Ciclicidad de la Demanda de Electrónica de Consumo tras el Exceso de Inventario Post-COVID

Las correcciones de inventario persistieron hasta 2024 cuando los envíos de televisores OLED cayeron un 29% interanual, una señal de la persistente debilidad de la demanda en dispositivos de consumo premium. Los compradores de componentes lidiaron con tendencias divergentes: los gastos laborales se mantuvieron elevados para los fabricantes por contrato incluso cuando la presión sobre los precios de los materiales retrocedió, nublando las previsiones de margen. La recuperación desigual obligó a los proveedores de CI a modular la expansión de capacidad, moderando los volúmenes a corto plazo dentro del mercado de circuitos integrados de consumo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de CI: Dominio de la Memoria frente a la Aceleración de la Lógica

Los productos de Memoria generaron el 34,02% de los ingresos de 2025, anclando el mercado de circuitos integrados de consumo gracias a los envíos de memoria de alto ancho de banda que aceleraron el rendimiento del entrenamiento de IA. Las pilas HBM3E de 36 GB de Samsung alcanzaron un ancho de banda de 1,28 TB/s, posicionando a HBM como un componente premium para consolas de videojuegos de consumo y televisores 8K. Los CI Lógicos avanzaron a una CAGR del 11,56% a medida que los aceleradores de IA proliferaron en teléfonos inteligentes, PCs y dispositivos de borde. Los circuitos analógicos siguieron siendo indispensables para la gestión de energía, mientras que los microcontroladores y los procesadores de señal digital satisficieron las necesidades de control integrado en los electrodomésticos.

Se prevé que la capacidad de HBM amplíe su porción de DRAM de menos del 5% en 2023 a más del 20% a mediados de la década, cambiando la combinación de ingresos dentro del mercado de circuitos integrados de consumo. El HBM3E de Micron redujo el consumo de energía en un 30% y recortó el tiempo de entrenamiento de IA en más del 30%, mejorando el costo total de propiedad para las cargas de trabajo de IA de consumo. Las apuestas competitivas crecieron a medida que Samsung, SK Hynix y Micron disputaron el liderazgo del mercado con una división de participación reportada del 40%, 30% y 26%, respectivamente, subrayando la creciente concentración en los segmentos de memoria premium.

Por Nodo Tecnológico: Los Nodos Avanzados Impulsan la Innovación

El segmento de 28-45 nm comandó el 28,86% del valor de 2025 porque equilibró costo y rendimiento para cámaras, televisores y controladores de hogar inteligente. Simultáneamente, los nodos de ≤5 nm entregaron la CAGR más alta del 18,18%, impulsando el tamaño del mercado de circuitos integrados de consumo para teléfonos inteligentes insignia y PCs con IA. La planta de TSMC en Arizona comenzó la producción en masa de 4 nm para Apple y NVIDIA en enero de 2025, acelerando la transición a procesos de 3 nm y eventualmente de 2 nm.

El empaquetado avanzado ganó relevancia a medida que las arquitecturas de chiplets compensaron los límites del escalado monolítico. Los Estados Unidos comprometieron USD 3.000 millones para la investigación y desarrollo de empaquetado avanzado doméstico, validando la demanda a largo plazo de integración 3D. La Alianza de Memoria 3DFabric de TSMC se asoció con fabricantes de DRAM para garantizar la compatibilidad, expandiendo aún más la participación del mercado de circuitos integrados de consumo para soluciones heterogéneas.

Por Dispositivo de Usuario Final: Los Teléfonos Inteligentes Lideran, los Wearables Surgen

Los teléfonos inteligentes representaron el 46,85% de los ingresos en 2025, confirmando su papel de ancla en el mercado de circuitos integrados de consumo. El A18 Pro de Apple, fabricado en 3 nm de segunda generación, ofreció un aumento del 30% en CPU y una eficiencia del 40% en GPU, sosteniendo el crecimiento del contenido de silicio por dispositivo. Los wearables y hearables registraron una CAGR del 13,94%, impulsados por el audio habilitado para IA y la detección continua de salud. Las tabletas, laptops y PCs mantuvieron su relevancia para la productividad, mientras que los televisores adoptaron sofisticados CI de procesador de video para habilitar la reproducción en 8K y el escalado en tiempo real.

Las consolas de videojuegos ilustraron la creciente complejidad de los semiconductores a medida que el PlayStation 5 Pro integró GDDR6 de 18 Gbps y trazado de rayos avanzado, elevando los requisitos de memoria y GPU. La plataforma de electrodomésticos de Qualcomm facilitó funciones de IA de voz local, avanzando en la autonomía de los dispositivos inteligentes y reforzando las perspectivas de crecimiento del mercado de circuitos integrados de consumo.

Por Tamaño de Oblea: Dominio de las 12 Pulgadas con Crecimiento de las 8 Pulgadas

Las obleas de doce pulgadas (300 mm) suministraron el 70,88% de los envíos de 2025, validando las economías de escala vitales para el mercado de circuitos integrados de consumo. Las fábricas de ocho pulgadas registraron una CAGR del 10,86% hasta 2031 a medida que los sectores automotriz, industrial y de IoT buscaron economías de nodos maduros. SEMI proyectó que la capacidad global de fábricas crecería un 6% en 2024 y un 7% en 2025, superando los 33,7 millones de obleas equivalentes de 200 mm por mes.

La capacidad de vanguardia (≤5 nm) se expandió un 13% durante 2024, aunque los productores chinos pivotaron hacia líneas maduras restringidas por las limitaciones de litografía, pero lucrativas para los CI de consumo. La capacidad de DRAM añadió un 9% tanto en 2024 como en 2025 para satisfacer el apetito de memoria de IA, mientras que la recuperación de la NAND 3D se mantuvo lenta en medio de los excesos de oferta. El panorama del tamaño de obleas subraya la disciplina de capital y el equilibrio estratégico entre inversiones en procesos nuevos y maduros en todo el mercado de circuitos integrados de consumo.

Análisis Geográfico

Asia-Pacífico capturó el 64,85% de los ingresos globales en 2025 y se proyecta que se componga a una tasa anual del 11,88% hasta 2031. China lideró el crecimiento de la demanda y la capacidad regional a medida que su programa de autosuficiencia inyectó USD 47.500 millones en fábricas domésticas, elevando el tamaño del mercado de circuitos integrados de consumo a pesar de la fricción por los controles de exportación. Taiwán mantuvo la primacía en fundición a medida que la planta de TSMC en Arizona por USD 165.000 millones entró en operación, apuntalando el suministro seguro para los clientes globales. Corea del Sur continuó dominando la producción de HBM y NAND, mientras que Japón aprovechó subsidios estatales por valor de USD 25.700 millones para revitalizar las capacidades de litografía y materiales.

América del Norte se benefició de la Ley CHIPS por USD 52.700 millones, que incentivó nuevas fábricas y centros de empaquetado avanzado, amplificando la participación doméstica del mercado de circuitos integrados de consumo. Europa persiguió un objetivo de participación global del 20% en semiconductores para 2030 a través de su Ley Europea de Chips por EUR 43.000 millones (USD 50.560 millones), con Alemania y Francia atrayendo instalaciones insignia. América del Sur y Oriente Medio y África permanecieron incipientes pero prometedores a medida que la penetración de la electrónica de consumo aumentó y los gobiernos locales exploraron esquemas de incentivos para sembrar operaciones de ensamblaje y prueba. Las cadenas de suministro regionales mostraron una diversificación creciente a medida que los clientes buscaron redundancia geográfica para mitigar el riesgo geopolítico. Las asociaciones entre fábricas asiáticas y proveedores occidentales de OSAT ilustraron un cambio hacia estrategias de doble fuente, asegurando la resiliencia en el mercado de circuitos integrados de consumo. La tendencia también fomentó la transferencia de conocimiento y elevó los estándares técnicos en los centros emergentes.

Panorama Competitivo

El mercado de circuitos integrados de consumo mostró fragmentación en 2025. Los proveedores de dispositivos y plataformas persiguieron la integración vertical para proteger la diferenciación y el margen. El módem interno C1 de Apple significó autonomía estratégica respecto a los proveedores externos de módems, un movimiento reflejado por el programa Tensor de Google y la diversificación Exynos de Samsung. Qualcomm amplió su huella con un acuerdo de USD 2.400 millones para adquirir Alphawave Semi en septiembre de 2025, asegurando IP de interconexión de alto rendimiento para silicio de IA en centros de datos.

Los servicios de back-end permanecieron consolidados: ASE, Amkor, JCET, SPIL y PTI compartieron el 84% de los ingresos de OSAT, permitiendo beneficios de escala y poder de negociación sobre los proveedores de materiales.[4]Grupo UTAC, "Top 10 OSAT Companies," utmel.com Las alianzas estratégicas se intensificaron; Qualcomm se asoció con STMicroelectronics para fusionar radios habilitadas para IA con microcontroladores STM32 para aplicaciones de IoT, subrayando las colaboraciones de ecosistema que se extienden más allá de las relaciones tradicionales proveedor-comprador.

Los disruptores emergentes provienen de actores fab-lite en China y Taiwán que se especializan en IA de ultra bajo consumo y conectividad multiprotocolo. Estos competidores apuntaron a nichos de espacio en blanco como los SoC de audio para hearables y los wearables con IA, añadiendo tensión competitiva a las marcas establecidas. La diferenciación tecnológica pivotó hacia la IA eficiente en energía, el empaquetado avanzado y el cómputo heterogéneo, dando forma a los criterios de compra en todo el mercado de circuitos integrados de consumo.

Líderes de la Industria de Circuitos Integrados de Consumo

Texas Instruments Inc

STMicroelectronics N.V.

Infineon Technologies AG

Intel Corporation

Analog Devices Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Apple lanzó su módem C1 dentro del iPhone 16e, avanzando en la integración vertical en tecnología de radio.

- Enero de 2025: TSMC comenzó la producción en masa de 4 nm en su fábrica de Arizona para Apple y NVIDIA, acelerando el cambio a nodos de 3 nm y 2 nm.

- Diciembre de 2024: Syntiant completó la compra por USD 150 millones del negocio de Micrófonos MEMS de Consumo de Knowles, reforzando las carteras de audio con IA en el borde.

- Septiembre de 2024: Qualcomm acordó adquirir Alphawave Semi por USD 2.400 millones para profundizar las capacidades de computación de bajo consumo en centros de datos, pendiente de aprobación regulatoria a principios de 2026.

Alcance del Informe Global del Mercado de Circuitos Integrados de Consumo

Un circuito integrado (CI) consolida varios componentes electrónicos, como transistores, resistores y capacitores, en un único chip semiconductor. Este dispositivo compacto es la piedra angular de los sistemas electrónicos contemporáneos, ofreciendo funcionalidad y potencia de procesamiento de manera eficiente. Los circuitos integrados (CI) son conocidos por su bajo consumo de energía y mínima generación de calor, mejorando la eficiencia energética. Además, su capacidad de ser producidos en masa a un costo menor se traduce en dispositivos electrónicos más asequibles para los consumidores.

El estudio rastrea los ingresos acumulados a través de la venta de productos de circuitos integrados por varios actores a nivel global. El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores al COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y los pronósticos del mercado para los diversos segmentos del mercado.

El mercado de circuitos integrados de consumo está segmentado por tipo (CI analógico, CI lógico, memoria y micro [microprocesadores (MPU), microcontroladores (MCU) y procesadores de señal digital]) y por geografía (Estados Unidos, Europa, Japón, China, Corea, Taiwán y Resto del Mundo). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| CI Analógico | |

| CI Lógico | |

| CI de Memoria | |

| Micro CI | Microprocesadores (MPU) |

| Microcontroladores (MCU) | |

| Procesadores de Señal Digital (DSP) |

| >45 nm |

| 28 – 45 nm |

| 16 / 14 nm |

| 10 / 7 nm |

| ≤5 nm |

| Teléfonos Inteligentes |

| Tabletas |

| Laptops y PCs |

| Wearables y Hearables |

| Televisores y Decodificadores |

| Consolas de Videojuegos |

| Electrodomésticos Inteligentes |

| ≤ 6 pulgadas |

| 8 pulgadas (200 mm) |

| 12 pulgadas y Superior (300 mm +) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Taiwán | ||

| Corea del Sur | ||

| Japón | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| México | ||

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de CI | CI Analógico | ||

| CI Lógico | |||

| CI de Memoria | |||

| Micro CI | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señal Digital (DSP) | |||

| Por Nodo Tecnológico | >45 nm | ||

| 28 – 45 nm | |||

| 16 / 14 nm | |||

| 10 / 7 nm | |||

| ≤5 nm | |||

| Por Dispositivo de Usuario Final | Teléfonos Inteligentes | ||

| Tabletas | |||

| Laptops y PCs | |||

| Wearables y Hearables | |||

| Televisores y Decodificadores | |||

| Consolas de Videojuegos | |||

| Electrodomésticos Inteligentes | |||

| Por Tamaño de Oblea | ≤ 6 pulgadas | ||

| 8 pulgadas (200 mm) | |||

| 12 pulgadas y Superior (300 mm +) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Taiwán | |||

| Corea del Sur | |||

| Japón | |||

| India | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| México | |||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de circuitos integrados de consumo y cuán grande será para 2031?

El mercado se situó en USD 247.700 millones en 2026 y se proyecta que alcance USD 370.450 millones para 2031, reflejando una CAGR del 8,39%.

¿Qué segmento de producto se está expandiendo más rápidamente?

Los CI Lógicos lideran el crecimiento con una CAGR del 11,56% hasta 2031, impulsados por la creciente demanda de aceleradores de IA en dispositivos de consumo.

¿Qué región contribuye más a los ingresos de la industria hoy en día?

Asia-Pacífico mantuvo el 64,85% de los ingresos globales en 2025 y también registra la CAGR más sólida del 11,88% hasta 2031.

¿Cuál es el impulsor más influyente del crecimiento del mercado?

Los crecientes envíos de SoC móviles sub-7 nm para teléfonos inteligentes insignia están añadiendo +2,1% a la CAGR general del mercado al impulsar la demanda de obleas de vanguardia.

¿Qué riesgo clave podría frenar la expansión a corto plazo?

El deterioro del rendimiento por debajo de 5 nm sigue siendo la mayor restricción, recortando un 1,4% de la CAGR pronosticada al elevar los costos por dado en los nodos avanzados.

Última actualización de la página el: