Tamaño y Participación del Mercado Inmobiliario Residencial de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

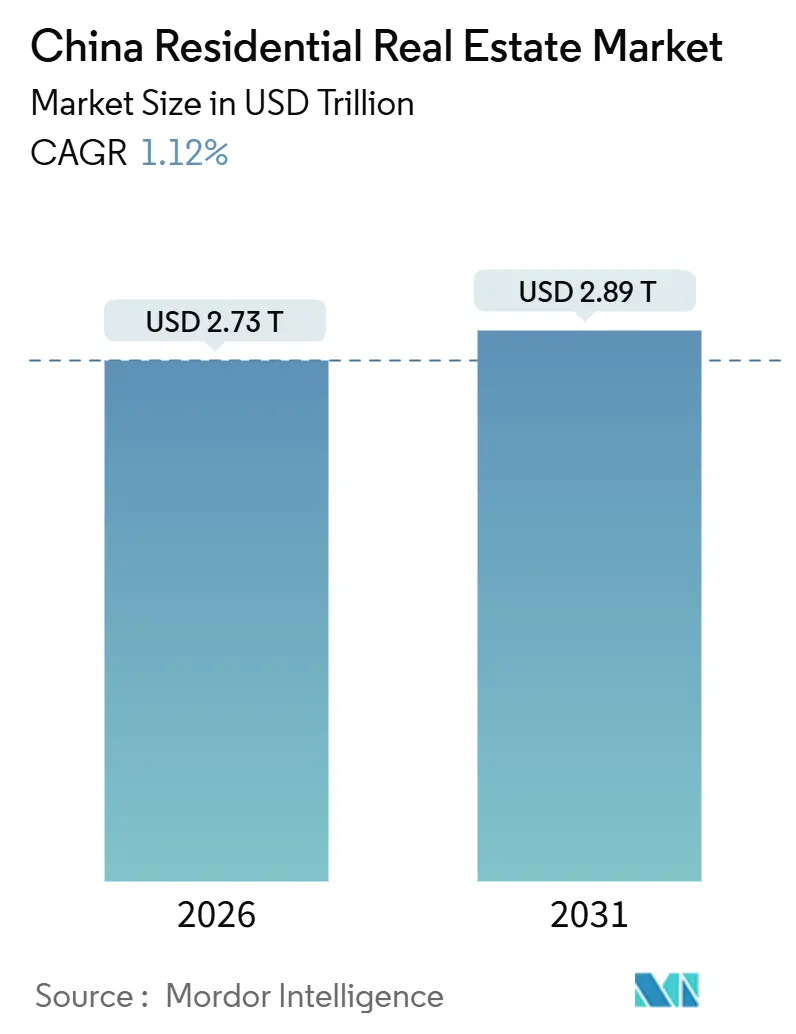

| Tamaño del Mercado (2026) | 2.73 Billones de dólares |

| Tamaño del Mercado (2031) | 2.89 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.12% CAGR |

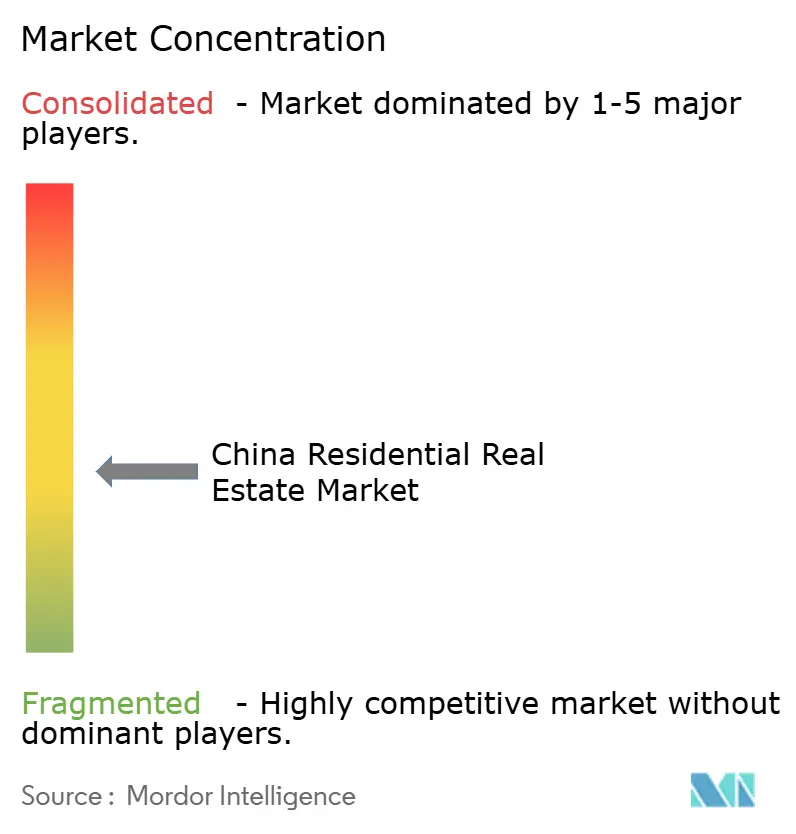

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial de China por Mordor Intelligence

El tamaño del Mercado Inmobiliario Residencial de China se estima en USD 2,73 billones en 2026, y se espera que alcance USD 2,89 billones en 2031, a una CAGR del 1,12% durante el período de pronóstico (2026-2031). El impulso moderado se debe a vientos demográficos en contra, una persistente tensión financiera de los promotores y un cambio deliberado en la política, que pasa de los rescates por el lado de la oferta al apoyo a los hogares. Sin embargo, el mercado inmobiliario residencial chino continúa atrayendo demanda selectiva en las ciudades de primer nivel, donde la escasez de suelo y los grandes mercados laborales endurecen los precios mínimos. La flexibilización monetaria, incluido el recorte de octubre de 2024 que redujo la Tasa Preferencial de Préstamos a cinco años al 3,6%, ha reducido los costos de endeudamiento, pero la confianza de los compradores se recupera solo donde el riesgo de entrega de proyectos es bajo[1]Oficina Nacional de Estadísticas, "Comunicado Estadístico sobre el Desarrollo Económico y Social Nacional," stats.gov.cn . Los arrendadores institucionales añaden nueva liquidez al adquirir activos en dificultades para convertirlos en alquileres, y los proyectos con certificación verde ahora generan ingresos por créditos de carbono que amortiguan la compresión de márgenes.

Conclusiones Clave del Informe

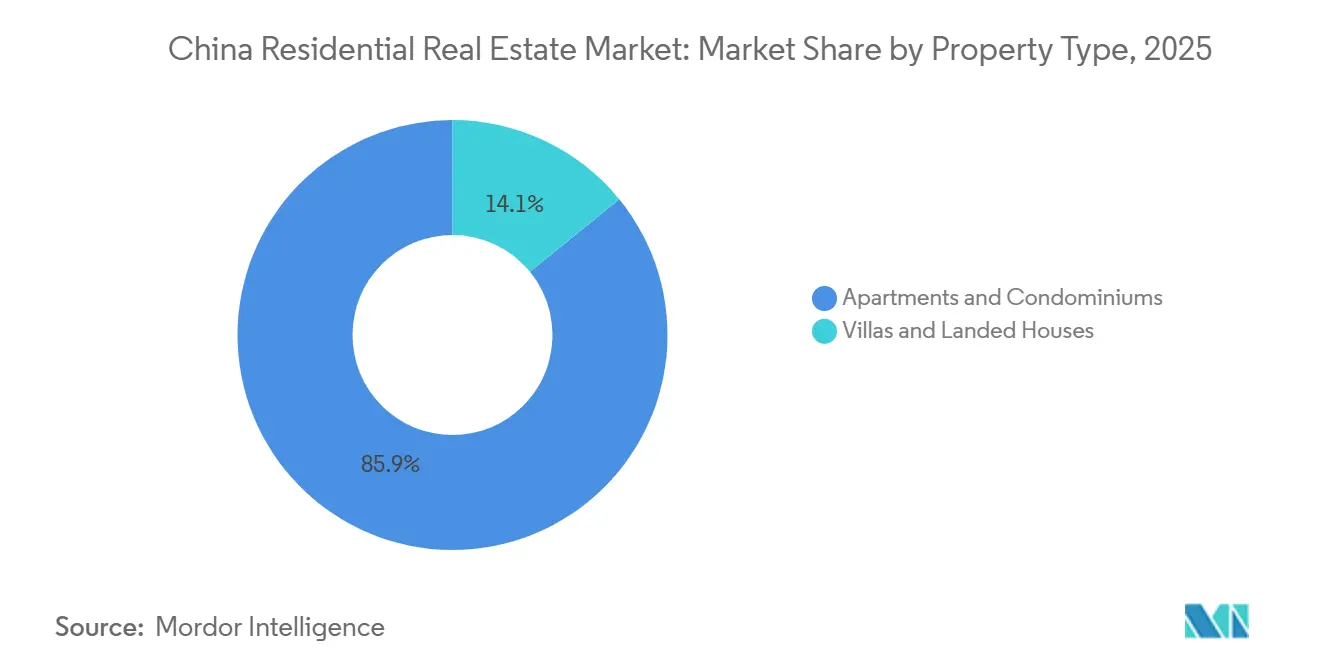

- Por tipo de propiedad, los apartamentos y condominios representaron el 85,88% de la participación del mercado inmobiliario residencial de China en 2025.

- Por banda de precio, se proyecta que las viviendas de lujo se expandirán a una CAGR del 1,37% hasta 2031.

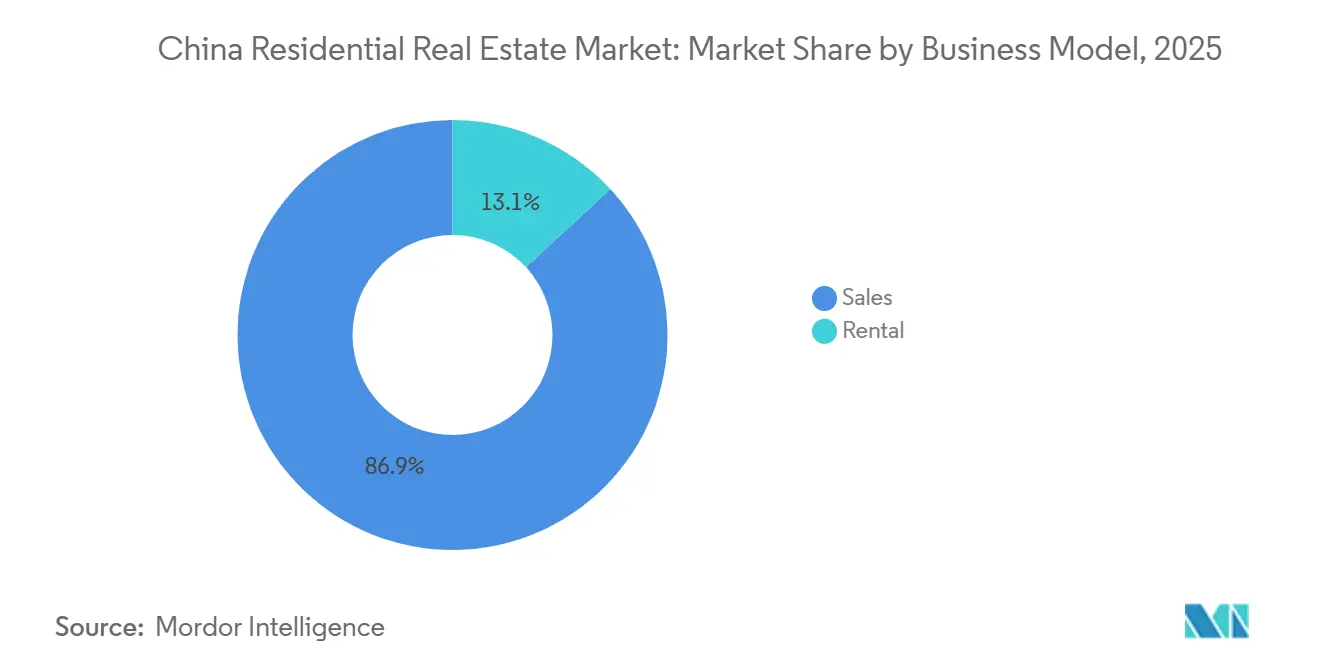

- Por modelo de negocio, las transacciones de ventas representaron el 86,88% del tamaño del mercado inmobiliario residencial de China en 2025.

- Por modalidad de venta, las transacciones secundarias crecerán a una CAGR del 1,43% entre 2026 y 2031.

- Por geografía, se espera que Guangzhou registre la CAGR más rápida del 1,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Inmobiliario Residencial de China

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Flexibilización del piso de tasas hipotecarias del Banco Popular de China | +0.3% | Pekín, Shanghái, Shenzhen, Guangzhou | Corto plazo (≤ 2 años) |

| Ampliación del Fondo de Previsión de Vivienda a trabajadores de la economía informal | +0.2% | Nacional, con ganancias tempranas en Shenzhen, Hangzhou, Shanghái | Mediano plazo (2-4 años) |

| Proyectos de comunidades para jubilados con servicios de atención médica | +0.1% | Shanghái, Pekín, Chengdu, Hangzhou | Largo plazo (≥ 4 años) |

| Plataformas de valoración inmobiliaria impulsadas por inteligencia artificial | +0.1% | Ciudades de primer y segundo nivel | Mediano plazo (2-4 años) |

| Productos hipotecarios transfronterizos en yuan digital electrónico | +0.1% | Gran Área de la Bahía | Mediano plazo (2-4 años) |

| Incentivos de créditos de carbono para proyectos residenciales con certificación verde | +0.1% | Shanghái, Pekín, Shenzhen | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Flexibilización del Piso de Tasas Hipotecarias del Banco Popular de China Estimula la Demanda en Ciudades de Primer Nivel

Los pisos más bajos de las tasas hipotecarias en Pekín, Shanghái, Shenzhen y Guangzhou reducen los pagos mensuales, liberando ingresos disponibles para los pagos iniciales. El recorte de 60 puntos básicos de octubre de 2024 por sí solo ahorró aproximadamente USD 21,1 mil millones al año para 50 millones de hogares, aunque muchos compradores aún dudan hasta que mejore la certeza de entrega[2]Reuters Staff, "China Recorta la Tasa de Política Clave por un Margen Récord," reuters.com. Los funcionarios municipales también redujeron las ratios de pago inicial para primera vivienda al 20%, con el objetivo de atraer a jóvenes profesionales. La medida estabiliza, más que revive, los volúmenes de ventas. Los promotores con registros de finalización a tiempo se benefician más, mientras que los más débiles obtienen un alivio limitado. En general, la iniciativa apuntala el mercado inmobiliario residencial de China sin reavivar frenesíes especulativos.

La Ampliación del Fondo de Previsión de Vivienda Amplía la Base de Compradores

Los programas piloto en Shenzhen, Hangzhou y Shanghái ahora permiten a los trabajadores de la economía informal acceder a préstamos subsidiados a tasas cercanas al 2,85%. El colectivo de trabajadores informales de China supera los 200 millones, por lo que incluso una adopción del 10% podría añadir 20 millones de futuros compradores. Los datos preliminares muestran un aumento del 15% en nuevas cuentas en Shenzhen durante el primer trimestre de 2025, aunque muchos esperan para convertir sus ahorros en compras. Los prestamistas deben adaptar los modelos de crédito a los ingresos variables, y los promotores pueden introducir planes de pago escalonados. La reforma amplía el flujo de compradores por primera vez, apoyando la profundidad a largo plazo del mercado inmobiliario residencial chino.

Los Proyectos de Comunidades para Jubilados Impulsan las Preventas de Viviendas para Adultos Mayores

Las directrices del Consejo de Estado publicadas en 2024 promueven complejos adaptados a la edad con clínicas en el lugar y dispositivos de salud inteligentes. Promotores como Vanke y Longfor ahora prevenden unidades combinadas con acceso médico prioritario. La población de 65 años o más de China superará los 300 millones en 2030, y los jubilados con ahorros valoran los servicios predecibles. Las preventas en los primeros 10 proyectos de atención inteligente para personas mayores de Shanghái alcanzaron el 80% del inventario de lanzamiento en seis meses. El modelo ofrece flujos de caja más estables y diferencia la oferta, reforzando los nichos de demanda en el mercado inmobiliario residencial chino.

Las Plataformas de Valoración Impulsadas por Inteligencia Artificial Acortan los Ciclos de Publicación a Venta

Los motores de aprendizaje automático procesan historiales de transacciones y datos de vecindarios para establecer precios dinámicos, reduciendo los períodos de publicación en ciudades de segundo nivel de nueve a cinco meses. Un estudio del Fondo Monetario Internacional mostró que estos modelos mejoraron la precisión de las previsiones de precios en un 12%. Las inspecciones mediante visión artificial aceleran aún más las aprobaciones hipotecarias al limitar las tasaciones manuales. Una rotación más rápida ayuda a los promotores en dificultades a liquidar existencias, mientras que los compradores ganan confianza gracias a la transparencia de precios. La adopción de tecnología inmobiliaria, por tanto, añade liquidez incremental al mercado inmobiliario residencial chino.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de incumplimiento de promotores | -0.4% | Nacional, agudo en ciudades de tercer y cuarto nivel | Corto plazo (≤ 2 años) |

| Programas piloto de impuesto inmobiliario | -0.2% | Shanghái, Chongqing, posible expansión a Pekín, Shenzhen | Mediano plazo (2-4 años) |

| Presión de precios de la vivienda modular impresa en 3D | -0.1% | Guangdong, Jiangsu, Zhejiang | Largo plazo (≥ 4 años) |

| Costos de renovación para eficiencia energética | -0.1% | Pekín, Shanghái, Tianjin | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Riesgos de Incumplimiento de Promotores Prolongan la Caída de la Confianza de los Compradores

Los colapsos de alto perfil, incluida la liquidación de Evergrande Real Estate Group Ltd y la reestructuración de Country Garden Holdings Co., Ltd, han sacudido la confianza en las preventas. Incluso con salvaguardas de depósito en garantía, los compradores en ciudades más pequeñas enfrentan retrasos en la entrega de hasta 18 meses. Las preventas suministran el 70% del flujo de caja de los promotores, por lo que la disminución de los depósitos agota los presupuestos de adquisición de suelo. Los gigantes de propiedad estatal con calificaciones de grado de inversión aún recaudan fondos, acelerando la consolidación. Hasta que mejoren los registros de entrega, este lastre limitará el crecimiento a corto plazo en el mercado inmobiliario residencial chino.

Los Programas Piloto de Impuesto Inmobiliario Reducen la Demanda Especulativa

El gravamen anual de Shanghái del 0,4%-0,6% sobre las tenencias de múltiples unidades recorta los rendimientos de alquiler e impulsa a los inversores a vender. Pekín contempla normas similares a medida que los ingresos por venta de suelo disminuyen. Los especuladores, que poseen hasta el 30% de las existencias en ciudades de primer nivel, pueden liquidar, aumentando la oferta en los mercados secundarios. Los precios de las reventas de lujo ya cayeron un 5% en Shanghái durante el primer semestre de 2025. Una aplicación más amplia moderaría el potencial alcista en el mercado inmobiliario residencial de China, al tiempo que apoyaría la asequibilidad a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Los Apartamentos Mantienen el Dominio mientras las Villas Ganan Tracción en Nichos

Los apartamentos y condominios representaron el 85,88% del valor de las transacciones en 2025, lo que subraya la plantilla de alta densidad que las autoridades de planificación chinas favorecen para los núcleos con escasez de suelo. La demanda se concentra cerca de los nodos de metro, parques empresariales y distritos escolares, manteniendo una baja vacancia incluso en medio de una mayor debilidad general. Las estrictas cuotas de subasta de suelo de Shanghái mantuvieron los nuevos lanzamientos de apartamentos por debajo de 50 parcelas en 2024, preservando la estrechez estructural. El nicho de villas y casas unifamiliares, aunque solo representa el 14,12% en 2025, crecerá a una CAGR del 1,36% hasta 2031, superando la expansión general del mercado inmobiliario residencial de China, ya que los compradores adinerados buscan espacio y privacidad. La construcción prefabricada reduce la mano de obra en obra en un 25%, permitiendo una entrega más rápida de villas[3]Editores de MDPI, "Diseño Modular y Construcción Prefabricada en Edificios Residenciales," mdpi.com.

A pesar de los elevados precios de venta, las villas se alinean con los hogares adinerados que se trasladan a enclaves suburbanos conectados por ferrocarril de alta velocidad. Pekín aprobó solo 12 proyectos de villas en 2024, lo que obliga a los compradores a pujar agresivamente por la oferta limitada. Las actualizaciones del código energético elevan los costos de renovación para las viviendas unifamiliares, aunque los propietarios aceptan primas por sistemas fotovoltaicos independientes y ventilación inteligente. Los promotores de apartamentos contrarrestan ofreciendo jardines en azoteas y gimnasios compartidos para retener a los compradores urbanos. En general, las existencias de edificios en altura siguen siendo centrales en el mercado inmobiliario residencial de China, mientras que los lanzamientos de villas siguen siendo una subtrama rentable y con capacidad limitada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Precio: La Resiliencia del Mercado Medio Ancla el Volumen, el Lujo Eleva los Márgenes

Las unidades de mercado medio representaron el 49,88% del valor total en 2025, respaldadas por compradores por primera vez que utilizan préstamos del Fondo de Previsión de Vivienda con pagos iniciales tan bajos como el 20%. Los proyectos cerca de escuelas públicas y hospitales se venden rápidamente incluso durante las recesiones. Los promotores compiten en planos de planta eficientes y paquetes de mobiliario incluido en lugar de opulencia, garantizando una absorción rápida. Las viviendas de lujo, que representan solo el 12% de las ventas en 2025, registrarán una CAGR del 1,37% hasta 2031, por encima del titular del mercado inmobiliario residencial de China. Las hipotecas transfronterizas en yuan digital electrónico permiten a los residentes de Hong Kong adquirir condominios de primera categoría en Shenzhen, mientras que los millonarios del continente consolidan su patrimonio en activos emblemáticos.

Longfor obtuvo una calificación ESG de AA en 2025 y aprovecha ese distintivo para fijar el precio de las unidades de lujo con primas del 15%. El segmento de vivienda asequible sigue siendo un mandato de política con precios limitados; las unidades entran en sorteos a los pocos días de su lanzamiento, pero ofrecen márgenes de beneficio reducidos, lo que lleva a los promotores a tratarlas como obligaciones de banco de suelo. La divergencia significa que las empresas a menudo financian los proyectos asequibles con los ingresos de las torres de alta gama. La polaridad de precios se profundizará a medida que los programas piloto fiscales frenen la especulación, configurando un perfil de barra de pesas dentro del mercado inmobiliario residencial de China.

Por Modelo de Negocio: Las Ventas Prevalecen, aunque los Alquileres Institucionales se Aceleran

Las transacciones de ventas representaron el 86,88% de la participación en 2025, reflejando el sesgo cultural hacia la propiedad y la dependencia de los promotores de las preventas para la financiación. Sin embargo, los alquileres registrarán una CAGR del 1,42% hasta 2031, duplicando el ritmo general del mercado inmobiliario residencial de China, a medida que los gobiernos municipales conceden exenciones fiscales a los arrendadores institucionales. El proyecto K11 ECOAST de China Merchants Shekou Industrial Zone Holdings Co., Ltd en Shenzhen reservó el 30% de sus 228.500 metros cuadrados para arrendamientos a largo plazo, señalando un giro hacia flujos de caja recurrentes.

Los rendimientos de alquiler en Shanghái promediaron el 2,5% en 2025, por debajo de las tasas hipotecarias, lo que disuade a los pequeños arrendadores pero conviene a los fondos de seguros que valoran los cupones estables. Los trabajadores más jóvenes en la economía de plataformas valoran la movilidad sobre la acumulación de patrimonio, impulsando la demanda de bloques de coliving de marca con cocinas comunitarias. Los promotores aún favorecen las ventas en ciudades más pequeñas donde la flexibilización del crédito y el sentimiento de los compradores se recuperan primero. En el futuro, una combinación de ingresos híbrida sustentará la resiliencia en todo el mercado inmobiliario residencial de China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Venta: El Mercado Secundario Crece por la Certeza de Entrega

Las ventas primarias suministraron el 67,88% del volumen en 2025, aunque el temor a entregas incompletas impulsa a los hogares hacia unidades terminadas. Se proyecta que las operaciones secundarias avanzarán a una CAGR del 1,43% hasta 2031, por encima del titular del mercado inmobiliario residencial de China, ya que los compradores aceptan distribuciones más antiguas a cambio de mudanza inmediata. En las ciudades de primer nivel, los precios de reventa cayeron menos que los valores de obra nueva durante el primer semestre de 2025, destacando las primas de confianza.

Los promotores experimentan con cadenas de producción de «construcción hasta terminación», ofreciendo existencias completadas antes de cobrar los pagos finales, ejemplificado por el proyecto de la Calle Este Jianguo de China Overseas Land & Investment Ltd, que generó el equivalente a USD 5,45 mil millones en 2024. Si bien este modelo atrae a compradores cautelosos, estira los balances, reforzando la consolidación hacia empresas bien capitalizadas. En las ciudades de nivel inferior, la abundante disponibilidad de suelo mantiene viva la cultura de la preventa, pero el impulso secundario sugiere una diversificación gradual en todo el mercado inmobiliario residencial chino.

Análisis Geográfico

Shanghái ejemplifica la resiliencia impulsada por la escasez. La ciudad emitió menos de 50 parcelas de suelo residencial en 2024, una caída del 29% interanual, manteniendo la nueva oferta ajustada. Su mandato de Edificación Verde obliga a todos los proyectos futuros a cumplir con los estándares de energía de dos estrellas, lo que eleva los costos de construcción pero también mejora el atractivo de reventa. Los ingresos medios de los hogares, que a menudo superan los USD 30.000, sitúan a muchas familias dentro de los requisitos de calificación hipotecaria a pesar de los umbrales más altos de pago inicial. En consecuencia, Shanghái sustenta los precios mínimos en todo el mercado inmobiliario residencial de China.

Guangzhou se beneficia de la expansión manufacturera en vehículos de nueva energía y electrónica de consumo, creando un empleo estable que se convierte en demanda de vivienda. Las ratios de pago inicial se mantienen entre 5 y 10 puntos porcentuales por debajo de las de Pekín y Shanghái, ampliando el acceso para los trabajadores jóvenes. Las mejoras ferroviarias que conectan Guangzhou con Shenzhen reducen los tiempos de desplazamiento, fomentando los arreglos de vida entre ciudades. Este viento de cola de infraestructura apoya la tasa de crecimiento más rápida a nivel de ciudad registrada en el pronóstico del mercado inmobiliario residencial de China.

Por el contrario, Pekín endureció el apalancamiento para segunda vivienda al 50% de la relación préstamo-valor durante 2025, frenando la acumulación especulativa. Hangzhou, Chengdu y Wuhan lidian con bancos de suelo sobredimensionados del período 2016-2020 que ahora tardan dos años en absorberse al ritmo de ventas actual. Los gobiernos locales ejecutan programas de vales específicos para reducir el inventario acumulado, aunque los promotores a menudo retrasan las pujas en las subastas hasta que los precios mínimos se estabilizan. Estos contrastes regionales confirman que la recuperación en el mercado inmobiliario residencial de China dependerá de la política localizada y de la capacidad de la industria para ajustar la oferta a los presupuestos realistas de los usuarios finales.

Panorama regulatorio

La dirección regulatoria del mercado residencial de China en 2025-2026 se centra en estabilizar las entregas, formalizar el mercado de alquiler y desplazar el crecimiento desde la expansión de nuevo suelo hacia la renovación urbana basada en el stock existente. El Consejo de Estado emitió el Reglamento sobre el Arrendamiento de Propiedad Residencial (Orden N.º 812), vigente desde el 15 de septiembre de 2025, que exige a los departamentos locales de gestión de vivienda construir plataformas de servicio y supervisión de arrendamiento, implementar sistemas de evaluación crediticia para las empresas de arrendamiento y coordinar el intercambio de datos con los departamentos fiscales, de seguridad pública y financieros.

Las medidas fiscales y administrativas de 2026 añadieron apoyo en el ámbito de las transacciones y el registro. Un anuncio interinstitucional introdujo devoluciones del impuesto sobre la renta personal para los hogares que venden una vivienda existente y compran otra en la misma ciudad dentro de un año, aplicable desde el 1 de enero de 2026 hasta el 31 de diciembre de 2027. Por separado, un aviso del 29 de mayo de 2026 promovió la consulta de información en un solo paso y el registro simplificado de transferencia para bienes inmuebles adquiridos por empresas, reforzando la integración de procesos entre departamentos junto con el énfasis más amplio de la política 2026-2030 en la renovación urbana y un "nuevo modelo de desarrollo inmobiliario" centrado en mejorar el stock existente.

Análisis de la cadena de valor

La cadena de valor del sector inmobiliario residencial de China abarca desde el suministro de suelo y las aprobaciones de planificación, pasando por el financiamiento de los promotores, el diseño y la entrega de la construcción, las transacciones de venta o alquiler, hasta la gestión de propiedades y las renovaciones a largo plazo. El énfasis de la política en la renovación urbana y la mitigación del riesgo de entrega está remodelando los insumos ascendentes, con un suministro de suelo local cada vez más vinculado a los ciclos de liquidación de inventario, mientras que la ejecución de proyectos otorga mayor peso a la supervisión de fondos de preventa en depósito y a las ventas de viviendas terminadas en algunos programas piloto locales. Esto cambia el perfil de conversión de efectivo para promotores y contratistas.

En el segmento intermedio, el financiamiento se ha vuelto más estructurado en torno a la disciplina a nivel de proyecto y la participación bancaria. En el segmento descendente, los canales de transacción se están institucionalizando mediante plataformas formales de arrendamiento y monitoreo crediticio bajo el reglamento nacional de arrendamiento de 2025. Los proveedores de servicios, como corredores, plataformas de valuación y administradores de propiedades, están ganando influencia a medida que los hogares otorgan una mayor prima a la certeza y transparencia en la entrega, y a medida que los propietarios institucionales adquieren y convierten el stock en dificultades en producto de alquiler. Paralelamente, los programas de renovación urbana, incluidas las iniciativas lanzadas en 2024 para revitalizar decenas de miles de proyectos residenciales envejecidos, están ampliando el papel de los contratistas de renovación, los socios de materiales de construcción y las empresas de gestión de propiedades en las mejoras del ciclo de vida en lugar de en el desarrollo de terrenos vírgenes.

Panorama Competitivo

La consolidación avanzó a medida que los 10 principales promotores captaron cerca del 40% de las ventas contratadas en 2025. Los líderes de propiedad estatal, China Overseas Land & Investment Ltd, Poly Developments & Holdings Group Co., Ltd y China State Construction Engineering Corp. Ltd, disfrutan de líneas de crédito cuasigubernamentales que mantienen los costos de endeudamiento por debajo del 4%. China Overseas Land & Investment Ltd registró USD 43,8 mil millones en ventas en 2024 y obtuvo una mejora de calificación de S&P a A-/Estable, evidenciando la credibilidad de su balance. Los pares privados como Longfor Group Holdings Ltd y Seazen Holdings Co., Ltd se centran en la velocidad de rotación y las calificaciones ESG para diferenciarse.

Estratégicamente, las empresas de propiedad estatal absorben suelo en dificultades en los mercados de primer nivel a pesar de los márgenes reducidos, con el objetivo de cumplir los mandatos de política y preservar la influencia urbana. Los supervivientes privados se retiran a las ciudades de segundo nivel, donde las pujas de entrada son más bajas y el escrutinio regulatorio es menor. Las carteras de alquiler dirigidas a trabajadores de la economía informal emergen como una oportunidad compartida, con Vanke comprometiendo 50.000 unidades de alquiler a largo plazo para 2027. Los proyectos de vivienda para adultos mayores integrados con clínicas añaden otro fondo de beneficios, especialmente para los promotores que se asocian con operadores de atención médica. Estas adyacencias amplían las combinaciones de ingresos en todo el mercado inmobiliario residencial chino.

La adopción tecnológica separa a los líderes de los rezagados. La valoración mediante inteligencia artificial y los módulos prefabricados reducen meses de los ciclos para las empresas que poseen fábricas propias, documentado por un anuario de la Universidad de Tsinghua que muestra un ahorro de tiempo del 30%. Los competidores con poco capital que carecen de dicha infraestructura deben subcontratar, erosionando el margen. A medida que las ventanas de financiación se mantienen estrechas, solo las empresas con escala o especialización en nichos prosperarán, apuntando a nuevas reestructuraciones en el mercado inmobiliario residencial de China.

Líderes de la Industria Inmobiliaria Residencial de China

China Vanke Co., Ltd.

Sunac China Holdings Limited

Country Garden Holdings Co., Ltd

China State Construction Engineering Corp. Ltd

China Overseas Land & Investment Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La renovación urbana y la mejora basada en el stock son el espacio en blanco más claro para promotores, contratistas y proveedores de servicios, a medida que la política pasa de la expansión a la mejora de los barrios existentes y a la aceleración de la entrega de proyectos. El 15.º Plan Quinquenal de Renovación Urbana (2026-2030) enmarca el nuevo modelo en torno a la mejora del stock existente y solicita investigación sobre la revisión de leyes fundamentales como la Ley de Administración de Bienes Inmuebles Urbanos y la Ley de Construcción, respaldando una cartera plurianual de reurbanización, adaptación y obras de mejora a nivel comunitario. Para los participantes del mercado, esto amplía las oportunidades en ejecución centrada en la entrega, contratación de renovaciones y gestión de propiedades de valor añadido, especialmente cuando los gobiernos locales agrupan proyectos de renovación e integran las aprobaciones y los registros.

La institucionalización del alquiler y las herramientas de facilitación de transacciones también están creando oportunidades operativas y basadas en plataformas. El Reglamento sobre el Arrendamiento de Propiedad Residencial (vigente desde el 15 de septiembre de 2025) exige plataformas de arrendamiento locales y sistemas de evaluación crediticia, lo que aumenta la demanda de operadores institucionales conformes y administradores de propiedades profesionales. En el lado de la demanda, la política de devolución del impuesto sobre la renta personal para las permutas de vivienda dentro de la misma ciudad, del 1 de enero de 2026 al 31 de diciembre de 2027, crea una palanca aplicable para las cadenas de reemplazo, apoyando la actividad del mercado secundario y las compras de mejora donde el riesgo de entrega es menor. Los promotores e inversores alineados con estos programas, incluidas las conversiones de inventario existente en viviendas de alquiler asequible o a largo plazo, obtienen vías más claras para participar en las iniciativas de estabilización respaldadas por políticas, mientras navegan una selectividad de financiamiento más estricta.

Desarrollos recientes del sector

- Julio de 2026: China Vanke se movió para nominar una nueva junta directiva dominada por representantes del sector estatal de Shenzhen, profundizando la participación estatal en uno de los mayores promotores del sector. El cambio de gobernanza altera la toma de decisiones en torno a la venta de activos, la priorización de la entrega de proyectos y el acceso al financiamiento, ya que la reparación del balance sigue siendo central para la estabilización del mercado.

- Diciembre de 2025: la reestructuración de la deuda offshore de Sunac China entró en vigor, liberando una gran parte de sus obligaciones offshore existentes y reajustando partes de su estructura de capital. La finalización respaldó un plazo más largo para la ejecución a nivel de proyecto y las negociaciones con acreedores y proveedores, lo que afecta directamente la confianza en la entrega para los compradores en ciudades con alta preventa.

- Diciembre de 2024: China Merchants Shekou inauguró el distrito K11 ECOAST en Shenzhen y destinó una parte considerable de su componente residencial a alquileres. La medida reforzó el canal de alquiler institucional, a medida que los promotores diversifican su dependencia de las ventas puras y se alinean con el apoyo a nivel municipal para la oferta de arrendamiento a largo plazo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como el valor anual de la actividad inmobiliaria residencial en China continental, que abarca las ventas de vivienda nueva, las reventas de vivienda existente y los alquileres residenciales formales, expresado en USD.

Exclusiones de alcance: excluimos el sector inmobiliario comercial y los proyectos de uso mixto donde los ingresos no residenciales son la mayoría.

Descripción general de la segmentación

- Por Tipo de Propiedad

- Apartamentos y Condominios

- Villas y Casas Unifamiliares

- Por Banda de Precio

- Asequible

- Mercado Medio

- Lujo

- Por Modelo de Negocio

- Ventas

- Alquiler

- Por Modalidad de Venta

- Primaria (Obra Nueva)

- Secundaria (Reventa de Vivienda Existente)

- Por Geografía

- Shenzhen

- Pekín

- Shanghái

- Hangzhou

- Guangzhou

- Otras Ciudades Clave

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer los límites del mercado y para construir series temporales coherentes que puedan probarse año por año. Nos basamos principalmente en publicaciones estadísticas oficiales y notas de política, ya que ayudan a aclarar qué se considera residencial, qué se considera comercial y cómo se manejan las revisiones a lo largo del tiempo.

Las fuentes revisadas habitualmente incluyen publicaciones oficiales como la Oficina Nacional de Estadísticas de China, anuncios del Ministerio de Vivienda y Desarrollo Urbano-Rural, divulgaciones de transacciones de suelo y vivienda de las principales ciudades, y publicaciones del banco central o del regulador financiero sobre las condiciones hipotecarias y crediticias. Se añadió contexto de apoyo utilizando informes de promotores cotizados, presentaciones a inversores, cobertura de prensa acreditada, y artículos académicos o de revistas sobre demanda de vivienda y urbanización. Además, se utilizaron de forma selectiva suscripciones pagadas para datos financieros de empresas y monitoreo de noticias, así como bases de datos de patentes para señales de tecnología de construcción y edificación, con fines de verificación cruzada. Las fuentes aquí enumeradas no son exhaustivas, y se consultaron muchas otras referencias públicas para recopilar, validar y aclarar los insumos.

Entrevistas primarias y encuestas

Las discusiones primarias se utilizaron para poner a prueba los precios, el ritmo de las transacciones y la distribución entre ventas nuevas, reventas y alquileres, especialmente cuando los indicadores a nivel de ciudad se movían de forma diferente a los totales nacionales. Hablamos con una combinación de promotores, partes interesadas de corretaje y gestión de propiedades, prestamistas y observadores del mercado local en los principales centros de demanda y en ciudades seleccionadas de nivel inferior, y luego revisamos cualquier supuesto atípico mediante preguntas de seguimiento.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 12% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 15% | Gerentes: 56% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construyó utilizando una lógica combinada de arriba hacia abajo y de abajo hacia arriba, donde los indicadores nacionales y municipales se utilizan primero para reconstruir los grupos de valor residencial total y luego se comprueban frente a consolidaciones selectivas. La capa descendente se ancló en las señales de inversión en desarrollo residencial y actividad de ventas, seguida de una comprobación de sensatez del grupo de demanda utilizando la formación de hogares urbanos y los patrones de migración.

Los insumos clave utilizados como huellas prácticas del mercado incluyen las tendencias de inversión en desarrollo residencial, el área vendida de vivienda nueva y el valor de ventas, las señales de rotación de vivienda existente en ciudades clave, la dirección de las tasas hipotecarias y la disponibilidad de crédito, y los movimientos de precios observados para los tipos de vivienda predominantes. Cuando algunas series de datos no eran directamente comparables entre años, las normalizamos mediante un ajuste temporal cambiario coherente y supuestos de inflación, y cualquier brecha se manejó mediante interpolación conservadora respaldada por comentarios de las entrevistas.

Para la previsión, se utilizó el análisis de escenarios porque el apoyo político, las condiciones de financiamiento y la confianza de los compradores pueden cambiar rápidamente y no siempre siguen una serie temporal fluida. La perspectiva final se determinó según cómo los expertos esperaban que se desarrollaran la flexibilización del crédito, el ritmo de liquidación de inventario y la estabilización de precios en los distintos niveles de ciudades, y el modelo se ajustó cuando el valor implícito por metro cuadrado se desviaba de lo que sugerían las comprobaciones locales.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre al menos dos señales independientes, como la inversión y el valor de las ventas, y luego se comprobaron adicionalmente utilizando las implicaciones del precio por metro cuadrado a nivel agregado. Cualquier variación brusca de un año a otro desencadenó una revisión de anomalías, en la que se revisaron los supuestos y, cuando fue necesario, se volvió a contactar a los encuestados para confirmar si el cambio era estructural o relacionado con el momento.

Antes de la aprobación final, el modelo es revisado por etapas por los analistas para confirmar definiciones, conversiones de unidades y el vínculo entre los insumos y los totales. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando movimientos políticos importantes, cambios de financiamiento o revisiones de datos modifican de manera significativa las perspectivas de demanda. Justo antes de la entrega, realizamos una revisión final para asegurarnos de que las últimas publicaciones disponibles y las señales de mercado se reflejen en las cifras.

Comparación del tamaño del mercado inmobiliario residencial de China de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el sector inmobiliario residencial de China a menudo no coinciden, principalmente porque el concepto de medición subyacente no siempre es el mismo. Algunas estimaciones se centran en los flujos de transacciones anuales, mientras que otras se inclinan hacia los activos invertidos o de propiedad institucional, y las opciones de año y conversión de moneda pueden ampliar aún más la dispersión.

Los mayores factores de divergencia en este mercado suelen provenir de si los alquileres se tratan como un valor de stock o como un flujo de renta anual, si las reventas se cuentan por completo junto con las ventas de vivienda nueva, y si la estimación sigue los giros impulsados por la política con una actualización más lenta. Además, los distintos tratamientos de los períodos de caída de precios, y si los valores se mantienen en dólares constantes o dólares corrientes, pueden cambiar el nivel reportado incluso cuando la dirección parece similar.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,73 billones de USD (2026) | |

| Base de Datos del Sector A | 0,99 billones de USD (2025) | Esta cifra se acerca más a una visión de actividad anual para un solo año y no muestra claramente cómo se tratan los alquileres y las reventas secundarias, lo que puede comprimir el total frente a un enfoque de grupo de valor más amplio. |

| Proveedor de Índices Global B | 0,96 billones de USD (2024) | El alcance está orientado a bienes inmuebles de inversión gestionados profesionalmente, lo que normalmente excluye grandes partes de la vivienda ocupada por su propietario y del stock de alquiler informal que son relevantes en la demanda de vivienda residencial. |

La dispersión en la tabla refleja principalmente lo que se está midiendo, y no solo diferencias de cálculo. Cuando las ventas primarias, las reventas secundarias y los alquileres residenciales se mantienen en un marco coherente en USD y se reconcilian con las señales de inversión y ventas, el resultado es más alto, que es la opción de dimensionamiento aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado inmobiliario residencial de China en 2026?

El tamaño del mercado inmobiliario residencial de China alcanzó USD 2.732,68 mil millones en 2026, con un valor proyectado de USD 2.889,18 mil millones para 2031.

¿Qué ciudad se espera que crezca más rápido hasta 2031?

Se prevé que Guangzhou lidere con una CAGR del 1,44%, impulsada por la creación de empleo manufacturero y restricciones de compra relativamente relajadas.

¿Por qué los compradores prefieren ahora las viviendas de segunda mano?

Las propiedades terminadas eliminan el riesgo de entrega, y los precios de segunda mano cayeron menos que los valores de obra nueva en 2025, ofreciendo a los compradores ocupación inmediata y mayor estabilidad de precios.

¿Qué impulsa el crecimiento en la vivienda de lujo?

La concentración de riqueza y las nuevas hipotecas transfronterizas en yuan digital para residentes de Hong Kong elevan la demanda de unidades de alta gama, apoyando una CAGR del 1,37% hasta 2031.

¿Cómo se están adaptando los promotores a los menores volúmenes de ventas?

Las empresas con balances sólidos se orientan hacia la vivienda en alquiler, los proyectos de vivienda para adultos mayores y los edificios verdes con derecho a créditos de carbono para diversificar los ingresos.

Última actualización de la página el: