Tamaño y Participación del Mercado Inmobiliario de Oficinas en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

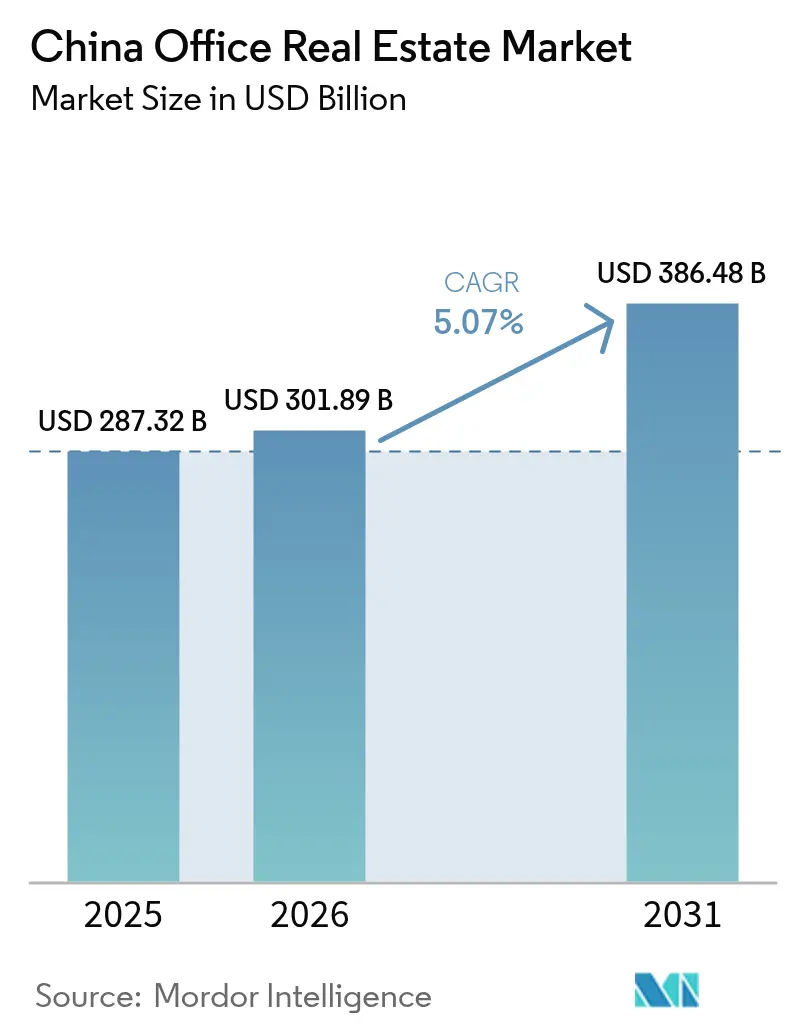

| Tamaño del mercado en el año base (2025) | 287.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 301.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 386.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario de Oficinas en China por Mordor Intelligence

Se espera que el tamaño del Mercado Inmobiliario de Oficinas en China crezca de USD 287.320 millones en 2025 a USD 301.890 millones en 2026 y se prevé que alcance USD 386.480 millones en 2031 a una CAGR del 5,07% durante el período 2026-2031. La estabilidad a corto plazo del mercado se apoya en la relajación parcial por parte del gobierno de los límites de apalancamiento de las "tres líneas rojas", que han desbloqueado una nueva capacidad en los balances para la adquisición de activos en dificultades. La liquidez también se ha ampliado gracias al fondo de previsión de vivienda de USD 1,5 billones, que ha superado a los bancos en la emisión de hipotecas y ha señalado la determinación oficial de sostener la confianza en el sector inmobiliario comercial. Mientras tanto, la decisión de la Comisión Reguladora de Valores de China de extender el marco de REIT públicos a la infraestructura vinculada al consumo ha creado una plataforma cotizada de USD 11.900 millones que canaliza capital accionario directamente hacia el sector. A nivel de demanda, el trabajo híbrido ha acelerado una migración hacia la calidad: los espacios de Categoría A capturan actualmente el 51,2% del inventario ocupado y se expanden a la mayor velocidad, con un 5,71%, gracias a que las empresas consolidan sus centros de equipos para retener el talento. La política regional, en particular el "Plan de Manufactura de Chengdu 2025", está redirigiendo los nodos de cadena de suministro hacia el interior del país e impulsando la absorción de oficinas en ciudades del interior, con Chengdu registrando una CAGR del 6,31% como el mercado metropolitano de más rápido crecimiento en el país[1]Asociación Inmobiliaria de China, "Informe Anual de Propiedades de Oficinas 2024," Asociación Inmobiliaria de China, crea.org.cn.

Conclusiones Clave del Informe

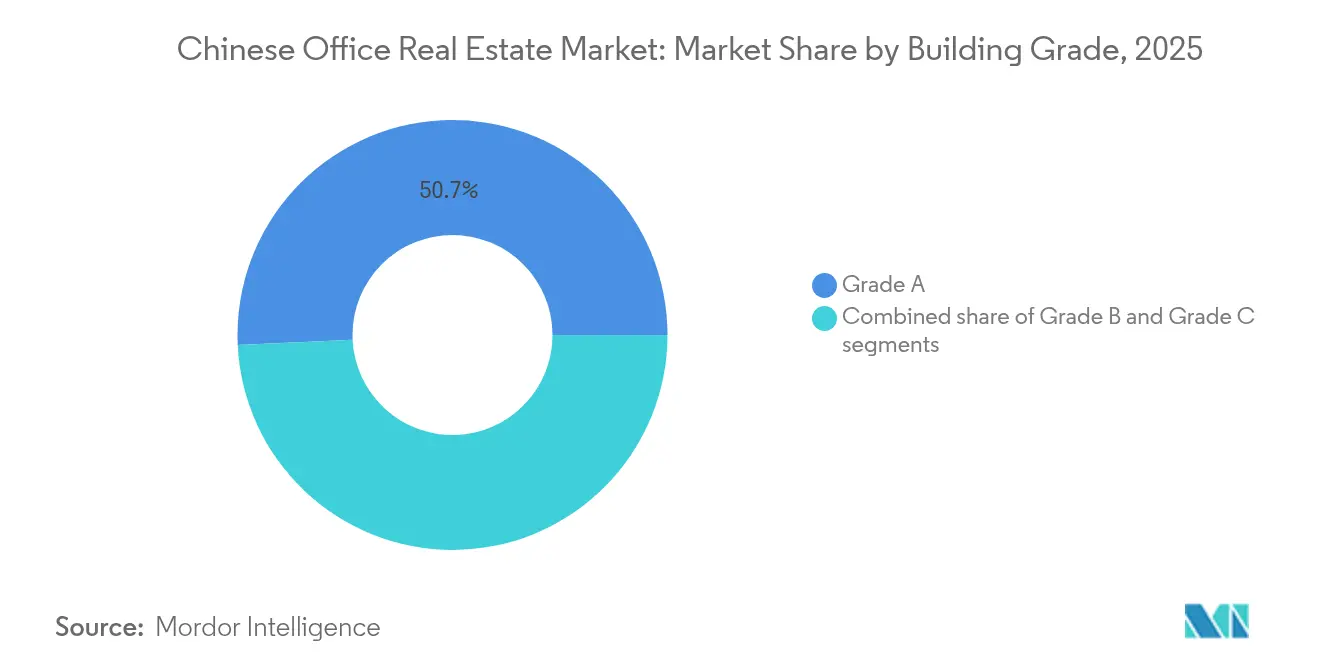

- Por categoría de edificio, las oficinas de Categoría A lideraron con el 50,74% de la participación del mercado inmobiliario de oficinas en China en 2025; el inventario de Categoría A es también el segmento de más rápido crecimiento con una CAGR del 5,63% hasta 2031.

- Por tipo de transacción, los alquileres representaron el 70,62% del tamaño del mercado inmobiliario de oficinas en China en 2025, mientras que se proyecta que las transacciones de venta se expandirán a una CAGR del 5,79% hasta 2031.

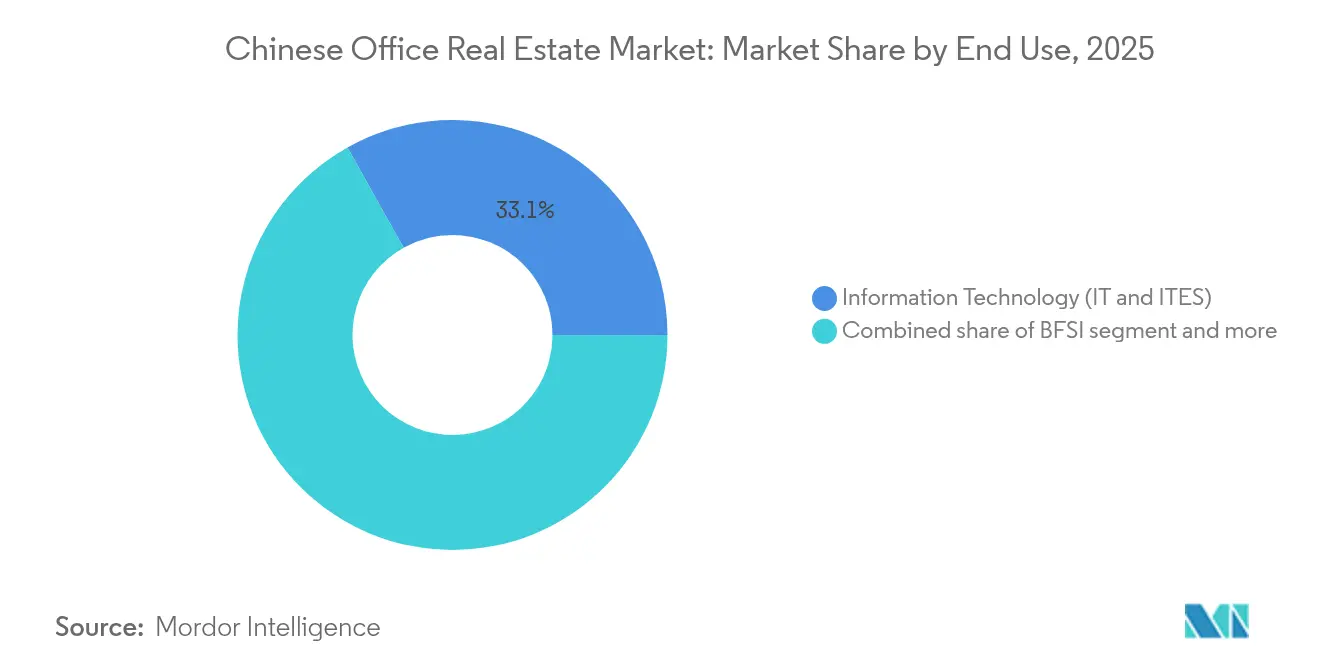

- Por uso final, el segmento de Tecnología de la Información mantuvo una participación del 33,12% del tamaño del mercado inmobiliario de oficinas en China en 2025 y avanza a una CAGR del 5,96% hasta 2031.

- Por geografía, Shanghái controló el 22,05% de los ingresos de 2025, mientras que se prevé que Chengdu registre la CAGR más rápida del 6,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Inmobiliario de Oficinas en China

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal |

|---|---|---|---|

| Migración hacia la calidad impulsada por el trabajo híbrido | +1.2% | Distritos de negocios centrales en Shanghái, Pekín, Shenzhen | Corto plazo (≤ 2 años) |

| Acercamiento de cadenas de suministro a ciudades del interior | +0.9% | Chengdu, Chongqing, Wuhan, Xi'an | Largo plazo (≥ 4 años) |

| Estímulo gubernamental para la expansión de REIT | +0.8% | Ciudades de primer nivel a nivel nacional | Mediano plazo (2-4 años) |

| Adopción de servicios digitales impulsada por la implementación de IA generativa | +0.7% | Zhongguancun de Pekín, Pudong de Shanghái, Nanshan de Shenzhen | Mediano plazo (2-4 años) |

| Mandatos de "ecologización" para edificios públicos | +0.5% | A nivel nacional, más estricto en ciudades de primer nivel | Largo plazo (≥ 4 años) |

| Crecimiento de centros corporativos de innovación | +0.6% | Pekín, Shanghái, Shenzhen, Hangzhou | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estímulo Gubernamental para la Expansión de REIT

La ampliación del régimen de REIT públicos de China para abarcar centros comerciales y grandes almacenes ha transformado la manera en que los activos comerciales aseguran capital a largo plazo. Permitir a los inversores negociar participaciones titulizadas en proyectos estabilizados aborda la discordancia de plazos entre la deuda bancaria a corto plazo y los flujos de ingresos inmobiliarios a varias décadas. El momento coincide con una flexibilización moderada de las pruebas de las "tres líneas rojas" para adquisiciones de activos cualificados, lo que genera un respaldo de liquidez coordinado que apoya la revalorización de activos sin comprometer los objetivos de estabilidad financiera. Dado que los inversores nacionales ya representan más del 80% del flujo de operaciones, el canal de REIT mejorado les proporciona vías de salida escalables al tiempo que ofrece a los promotores una alternativa al endeudamiento en balance. Las propiedades de primer nivel serán las primeras en beneficiarse porque ofrecen la visibilidad de flujo de caja exigida por los asignadores institucionales.

Demanda de Migración hacia la Calidad Impulsada por el Trabajo Híbrido

Las encuestas de ocupación pospandemia muestran que los empleados están dispuestos a regresar únicamente a espacios de trabajo que mejoren el bienestar y la colaboración; en consecuencia, los empleadores racionalizan su superficie pero mejoran la ubicación. Este cambio ha elevado las rentas efectivas de Categoría A en un 2,4% desde 2023, incluso cuando las tarifas de Categoría B/C cayeron un 1,2%. Datos procedentes de Hong Kong indican que el 27% del personal requeriría aumentos salariales mínimos del 6% para volver a una semana laboral de cinco días en la oficina, lo que lleva a las empresas a invertir en instalaciones y servicios en lugar de en actualizaciones salariales. En Shanghái, las torres premium registran una tasa de desocupación del 11,5%, muy por debajo de la cifra global de la ciudad del 22,9%, lo que pone de manifiesto una brecha creciente entre las rentas premium y las secundarias. La bifurcación resultante concentra la asignación de capital en activos de referencia e intensifica la presión sobre el inventario más antiguo para que se reconvierta o se reposicione[2]Qian Wang, "Trabajo Híbrido y Consolidación de Espacio de Oficinas en la China Pospandémica de COVID," Revista de Investigación Inmobiliaria, jrer.org.

Acercamiento de Cadenas de Suministro a Ciudades del Interior

Las empresas están trasladando operaciones auxiliares hacia el interior del país para moderar los costos salariales y diversificar la exposición geopolítica. En virtud del "Plan de Manufactura de Chengdu 2025", la absorción de oficinas en el Distrito Financiero y de Negocios del Parque Jiaozi de Chengdu ha crecido junto con el PIB de USD 48.500 millones de la Zona de Alta Tecnología en 2024. La resultante CAGR del 6,31% convierte a Chengdu en el nodo de expansión más rápida en el mercado inmobiliario de oficinas en China, favorecido por enlaces de transporte integrados, una amplia reserva de graduados e incentivos locales que reducen los costos de entrada para los arrendatarios de manufactura avanzada.

Adopción de Servicios Digitales Impulsada por la Implementación de IA Generativa

Los programas empresariales de IA generativa están impulsando la demanda de lugares de trabajo seguros y de alta densidad energética. El centro de I+D de USD 1.400 millones de Huawei en el distrito de Qingpu de Shanghái ejemplifica la demanda de entornos de tipo campus que integren alimentaciones eléctricas redundantes y sistemas de refrigeración de alta capacidad. Las empresas extranjeras incrementaron su personal de I+D en el país a 716.000 personas en 2024, duplicando el gasto a CNY 338.000 millones durante la última década, lo que eleva directamente el arrendamiento por parte de ocupantes del sector de TI e ITES.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal |

|---|---|---|---|

| Presión de sobreoferta en ciudades de segundo y tercer nivel que afecta el crecimiento de los alquileres | -1.3% | Ciudades de segundo y tercer nivel a nivel nacional | Mediano plazo (2-4 años) |

| Desaceleración económica y endurecimiento regulatorio que afectan el apetito corporativo por el arrendamiento | -1.1% | Nacional | Corto plazo (≤ 2 años) |

| Altas tasas de desocupación en los distritos de negocios centrales de nueva construcción que retrasan la absorción | -1.0% | Distritos de negocios centrales emergentes en las principales ciudades metropolitanas | Mediano plazo (2-4 años) |

| Racionalización de espacio por grandes ocupantes debido a la adopción del trabajo híbrido | -0.8% | Nacional, con mayor peso hacia los distritos de negocios centrales de primer nivel | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevada Desocupación Persistente en Inventario de Categoría B/C

La desocupación fuera del distrito central de negocios en Shanghái del 12,2% (frente al 11,5% en el núcleo de Categoría A) ilustra cómo los arrendatarios abandonan los activos secundarios, lo que obliga a los propietarios a conceder descuentos de hasta el 50% para retener a los ocupantes. Pekín refleja esta brecha, registrando una tasa de desocupación global del 21% en 2024 a pesar de la demanda estable por parte de empresas de titularidad estatal. Los riesgos de oferta persisten, con 953.000 m² de nuevas entregas de Categoría A en Shanghái en el segundo semestre de 2024, más del doble que las entregas del primer semestre, lo que agrava la carga del inventario en la sombra. Hasta que los propietarios recapitalicen y reposicionen los inmuebles obsoletos, los flujos de caja estructuralmente más débiles limitarán el crecimiento de los alquileres a nivel del mercado general.

Financiación Más Restrictiva para Promotores ("Tres Líneas Rojas")

Aunque las exenciones de rescate se aplican a las adquisiciones de activos en dificultades, los umbrales principales —ratio de pasivo/activo inferior al 70%, apalancamiento neto por debajo del 100% y efectivo/deuda a corto plazo superior a 1— siguen vinculando a la mayoría de los promotores de nivel intermedio[3]Comisión Nacional de Desarrollo y Reforma, "14.º Plan Quinquenal para la Eficiencia Energética de los Edificios y los Edificios Verdes," Comisión Nacional de Desarrollo y Reforma, ndrc.gov.cn. La financiación agregada de los 100 principales promotores cayó un 26% en 2024 a medida que los bancos cautelosos mantuvieron criterios de suscripción más estrictos. La presión financiera desvía el capital hacia el inventario residencial con una rotación más rápida, restringiendo la cartera especulativa de nuevas oficinas y limitando las opciones de absorción futura para los arrendatarios. Las instituciones bien capitalizadas pueden beneficiarse a través de adquisiciones de activos con descuento, pero el número total de operaciones se reduce y la diversidad del desarrollo se estrecha.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Edificio: Los Activos Premium Impulsan la Bifurcación del Mercado

Las oficinas de Categoría A mantuvieron una participación predominante del 50,74% en el mercado inmobiliario de oficinas en China en 2025, superando ampliamente a otras categorías. Impulsado por la consolidación de los ocupantes, el segmento tiene previsto expandirse a una CAGR del 5,63% hasta 2031, superando de manera consistente el tamaño más amplio del mercado inmobiliario de oficinas en China. La consolidación permite a las empresas reducir la superficie total mientras mejoran la calidad de la ubicación, la preparación tecnológica y las credenciales ESG. Los propietarios capaces de ofrecer instalaciones certificadas WELL, como acceso sin contacto, filtración de aire mejorada y salas de reuniones flexibles, están obteniendo primas de alquiler del 10%-15% sobre las tarifas de prealquiler previas a 2023.

Los activos de Categoría B enfrentan una presión de selección prolongada, con muchas torres acercándose a la obsolescencia funcional. Los propietarios están considerando reconversiones a co-almacenamiento, incubadoras de ciencias de la vida o lofts de uso mixto residencial y laboral, aunque dichos proyectos conllevan un elevado gasto de capital. Un grupo de inversores ha comenzado a adquirir conjuntos de Categoría B/C con descuentos superiores al 35% respecto a los precios máximos de 2018, apostando por los beneficios de la renovación urbana. La iniciativa se complementa con las directrices municipales para reactivar superficies inactivas, aunque la tramitación regulatoria de las reformas estructurales sigue siendo un proceso que requiere varios años.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tipo de Transacción: Los Alquileres Sustentan la Estabilidad del Mercado

Los contratos de alquiler representaron el 70,62% de los ingresos de 2025, consolidando la participación del mercado inmobiliario de oficinas en China como el formato principal para la ocupación corporativa. Estos contratos ofrecen a los ocupantes flexibilidad con mitigación del riesgo y permiten a los promotores con activos intensivos combinar ingresos recurrentes con plusvalías en eventos de capital. Las transacciones de venta pura, aunque menores, están destinadas a registrar la CAGR más rápida del 5,79%, ya que la revalorización ha atraído a grupos nacionales orientados al valor que no participaron en el ciclo alcista anterior. La aceleración de la absorción marca una ventana táctica creada por desinversiones extranjeras que totalizaron USD 11.200 millones desde 2021.

El impulso en el ámbito del arrendamiento está respaldado por la política estatal que tiene como objetivo un rendimiento mínimo en efectivo del 3% para las carteras de alquiler gestionadas profesionalmente. Las ratios de alquiler sobre ingresos a nivel nacional se sitúan cerca del 35% para los hogares de ingresos medios, lo que limita la inflación de los alquileres pero asegura una cartera de ocupación duradera para los propietarios con disciplina financiera. En paralelo, la plataforma de REIT públicos combina el flujo de caja de los arrendamientos con la liquidez de la renta variable cotizada, hibridando efectivamente el continuo entre alquiler y venta y ampliando la participación en el mercado.

Por Uso Final: El Sector Tecnológico Ancla la Transformación Digital

Los ocupantes de Tecnología de la Información e ITES controlaron el 33,12% de la demanda de 2025, la mayor proporción del tamaño del mercado inmobiliario de oficinas en China, y están preparados para crecer a una CAGR del 5,96% hasta 2031. La masa crítica proviene de las empresas intensivas en ciencia y tecnología de Pekín y de los ecosistemas de hardware de Shenzhen, cada uno de los cuales nutre clústeres verticalmente integrados que prefieren plantas de alta especificación listas para usar. Los arrendatarios del sector bancario y de servicios financieros representan la segunda categoría más grande, aunque su uso de espacio se está estabilizando a medida que los canales digitales reemplazan a los modelos basados en sucursales.

Las multinacionales de ciencias de la vida y energía añaden absorción incremental bajo generosos esquemas de incentivos provinciales, pero las empresas del sector minorista son liberadoras netas de espacio en medio de la desintermediación del comercio electrónico. El resultado es una inclinación creciente de la demanda a favor de arrendatarios de tecnología avanzada cuyos presupuestos permiten la personalización de obras. Los propietarios de edificios ahora incorporan diseños de instalaciones con alimentación eléctrica capaz de alcanzar densidades de 120 W/m², refrigeración N+1 y salas de conexión a la nube de Nivel III para garantizar la resistencia ante futuros ciclos de actualización de hardware.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

Shanghái dominó el panorama de 2025 con una participación en los ingresos del 22,05%, aunque su sector de oficinas está lidiando con desocupaciones del 22,9% a medida que las empresas extranjeras consolidan su presencia en el exterior o se trasladan a centros satélite más rentables. Los alquileres efectivos en submercados periféricos han caído a USD 41,6 por m² al mes, mientras que las torres principales de Pudong mantienen una tarifa más estrecha de USD 58,3, lo que ilustra la durabilidad de la exposición al núcleo de Categoría A. La combinación de políticas de Shanghái —créditos fiscales para exportadores tecnológicos y subsidios para la reforma ecológica— busca estimular la absorción, aunque los ciclos de decisión de los arrendatarios siguen siendo prolongados.

Pekín, el centro neurálgico político, registró una tasa de desocupación del 21% en 2024 a pesar de los compromisos estables de las empresas estatales. Marcas internacionales de servicios jurídicos y gestión de activos, como Cleary Gottlieb y BlackRock, redujeron su superficie en el distrito central de negocios central, lo que llevó a los alquileres de Categoría A a caer un 7,3% interanual hasta USD 41,3 por m² al mes. Las autoridades locales están combinando ahora devoluciones fiscales con vacaciones de alquiler de tres años para las empresas emergentes de inteligencia artificial en Zhongguancun con el fin de estabilizar la absorción neta.

Chengdu destaca con una CAGR proyectada del 6,21% hasta 2031, impulsada por su transformación manufacturera y la Zona Piloto de Innovación Financiera del Oeste de la Sección B, que promueve la liquidación transfronteriza en RMB. Multinacionales como Intel y Siemens han arrendado recientemente 13.000 m² y 9.000 m² respectivamente en la Nueva Área de Tianfu, citando menores costos laborales y proximidad a los proveedores de componentes. Las cuotas de liberación de suelo siguen siendo restrictivas, lo que sustenta el poder de fijación de precios de los propietarios a pesar del aumento de las entregas.

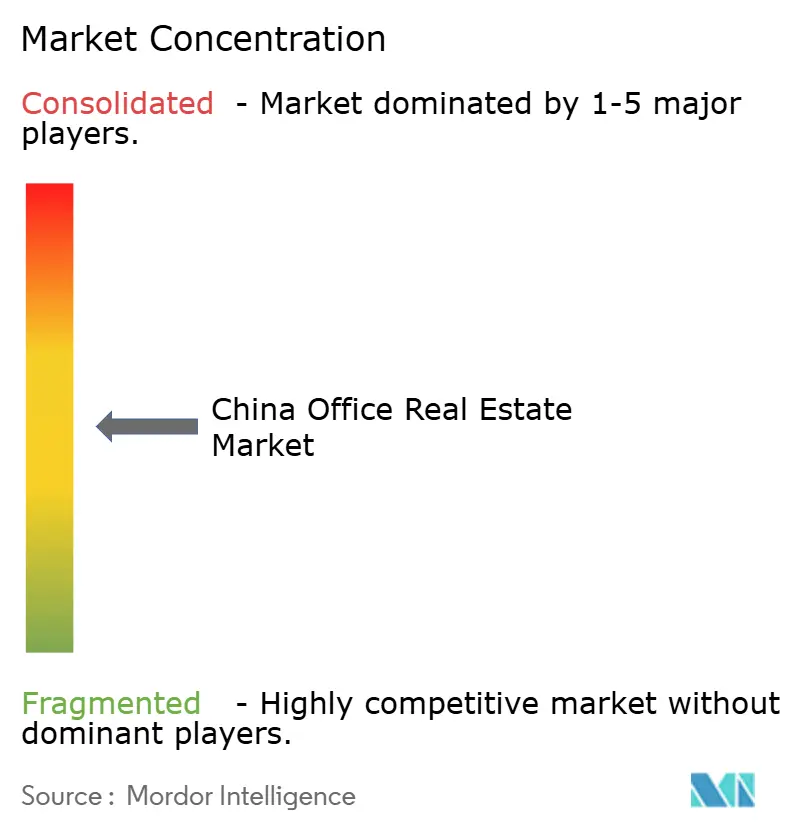

Panorama Competitivo

El mercado inmobiliario de oficinas en China está moderadamente concentrado. Los fondos extranjeros registraron su cuarto año consecutivo de ventas netas en 2024, desprendiendo torres por valor de USD 11.200 millones desde 2021 y retirándose de los proyectos especulativos de nueva construcción. Las aseguradoras nacionales, las sociedades de valores y los vehículos de financiación de los gobiernos locales llenaron el vacío, captando más del 80% del volumen de operaciones, frente al 60% de hace cinco años. El cambio refleja tanto la aversión global al riesgo como el continuo apoyo de Pekín a las entidades del "equipo nacional" para adquirir activos estratégicos a valoraciones cíclicamente ventajosas.

Desde el punto de vista estratégico, los promotores de gran capitalización están reduciendo sus participaciones no esenciales para generar liquidez destinada al desapalancamiento. Shanghai Lujiazui Finance & Trade Zone Development Co. puso en el mercado 20 edificios valorados en USD 4.100 millones, mientras que BlackRock aceptó un descuento del 30% en dos torres de Shanghái adquiridas en 2018 para acelerar su salida. La ola de revalorización está reajustando los rendimientos a cerca del 6,2% para los activos de Categoría A en el distrito central de negocios principal, frente a los máximos de menos del 5% en 2019, lo que presenta una mejora en el retorno total para el capital paciente.

La adopción tecnológica ha surgido como un diferenciador decisivo. CapitaLand China y Yuexiu REIT mejoraron respectivamente las torres de su cartera con medidores inteligentes, modelos de gemelo digital y servicios de bienestar mediante aplicaciones para captar la demanda de reubicación de los ocupantes del sector de tecnología, medios y telecomunicaciones. Por el contrario, los propietarios más pequeños con restricciones de liquidez han tenido dificultades para financiar las reformas, lo que crea una brecha creciente en el rendimiento de la ocupación y en la atención de los inversores.

Líderes de la Industria Inmobiliaria de Oficinas en China

WANDA Group

Country Garden Property Development Co., Ltd

Vanke Co., Ltd.

Sunac China Holdings Limited

Poly Developments & Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Colliers registró un séptimo trimestre consecutivo de absorción neta positiva en el sector de Categoría A de la capital, con más del 70% de los nuevos arrendamientos firmados por ocupantes del sector de tecnología, medios y telecomunicaciones; una nueva torre fue completada en el submercado del Parque Olímpico durante el primer trimestre.

- Junio de 2025: Un consorcio formado por Goldman Sachs, PAG y Gaw Capital Partners entró en negociaciones finales para vender el complejo Ciro's Plaza de 50.000 m² en la calle West Nanjing Road a aproximadamente un 37% por debajo de su valoración de 2015, extendiendo la serie del año de operaciones con torres de referencia a precios con descuento.

- Mayo de 2025: Los operadores de espacios de coworking firmaron más de 10.000 m² de nuevos arrendamientos en submercados emergentes de Shanghái, aprovechando las concesiones de alquiler de los propietarios para rellenar grandes plantas dejadas por consolidaciones de multinacionales.

- Abril de 2025: Knight Frank informó de cuatro nuevas entregas de Categoría A que totalizaron 219.000 m² en el primer trimestre, elevando la desocupación de la ciudad al 22,2%. Los arrendatarios del sector financiero, de tecnología, medios y telecomunicaciones, y de servicios profesionales absorbieron únicamente 5.000 m², lo que pone de manifiesto la presión sobre el arrendamiento a pesar del nuevo inventario.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado inmobiliario de oficinas en China como el valor total anual derivado del arrendamiento y la venta directa de edificios de oficinas de categoría A, B y C construidos expresamente en ciudades de primer nivel, ciudades emergentes de segundo nivel y ciudades selectas de tercer nivel. Se incluyen los ingresos de los parques empresariales modernos y del parque heredado renovado una vez que el activo se ha puesto oficialmente en servicio para su ocupación por parte de las empresas.

Exclusión del ámbito de aplicación: Quedan fuera del estudio las ampliaciones de sedes ocupadas por sus propietarios, los proyectos de uso mixto en los que las plantas de oficinas representan menos del sesenta por ciento de la superficie bruta alquilable y los subarriendos de coworking a corto plazo.

Segmentación

- Por Categoría de Edificio

- Categoría A

- Categoría B

- Categoría C

- Por Tipo de Transacción

- Alquiler

- Venta

- Por Uso Final

- Tecnología de la Información (TI e ITES)

- BFSI (Banca, Servicios Financieros y Seguros)

- Consultoría Empresarial y Servicios Profesionales

- Otros Servicios (Sector Minorista, Ciencias de la Vida, Energía, Servicios Jurídicos)

- Por Ciudades Principales

- Pekín

- Shanghái

- Shenzhen

- Guangzhou

- Chengdu

- Resto de China

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a propietarios de edificios, gestores regionales de arrendamientos, gestores de activos de C-REIT y responsables inmobiliarios de los arrendatarios en Pekín, Shanghái, Shenzhen, Chengdu y Guangzhou. Estas conversaciones pusieron a prueba los puntos de referencia de los alquileres, los ratios de prearrendamiento y los planes de contratación del sector servicios, lo que nos dio confianza para ajustar las hipótesis del modelo y alinearlas con las realidades sobre el terreno.

Investigación documental

Empezamos extrayendo datos públicos fidedignos, como las superficies construidas de la Oficina Nacional de Estadística, los boletines del Ministerio de Vivienda y Desarrollo Urbano y Rural sobre la nueva oferta y los datos aduaneros sobre el consumo de acero y cemento que indican la intensidad de la construcción. Las asociaciones profesionales, como la Asociación Inmobiliaria de China, la Bolsa de Suelo de Shanghái y la Asociación Inmobiliaria de Asia-Pacífico, añaden encuestas anuales sobre vacantes y actualizaciones sobre la afluencia de REIT. La información financiera contenida en los informes 10-K de los promotores que cotizan en bolsa, los documentos de planificación municipal y los medios de comunicación económicos fiables aclaran aún más el calendario de las obras en curso y la confianza en las transacciones. Cuando se requiere profundidad, los analistas recurren a recursos de pago como D&B Hoovers para las finanzas de los promotores y Dow Jones Factiva para el flujo de operaciones. Esta lista es ilustrativa; hay muchas otras fuentes que facilitan la recopilación de datos y las comprobaciones cruzadas.

El material de segunda mano por sí solo rara vez da respuesta a los precios por metro cuadrado o a los matices de absorción ciudad por ciudad, por lo que los hallazgos de escritorio actúan como un trampolín factual que nuestro equipo valida más tarde mediante contactos directos.

Dimensionamiento y previsión del mercado

Una reconstrucción transparente de arriba abajo comienza con el stock bruto y los alquileres medios efectivos por ciudad, produciendo un fondo de ingresos teóricos que validamos mediante comprobaciones selectivas de abajo arriba, incluyendo roll-ups de promotores y cálculos muestreados de precio-tiempo-área por grado específico. Entre las variables clave que alimentan el modelo se encuentran las nuevas construcciones de grado A, el índice de rentas de los principales CBD, el PIB nacional del sector servicios, las tasas de vacantes, el capital obtenido por los REIT y la inversión extranjera directa en inmuebles comerciales. La regresión multivariante, complementada por ARIMA para las perturbaciones a corto plazo, proyecta cada impulsor antes de que los resultados se incorporen en cascada a la previsión a cinco años. Las lagunas en los datos ascendentes (por ejemplo, las transacciones privadas no declaradas) se cubren con indicadores indirectos como los permisos de construcción y los valores de los contratos de acondicionamiento confirmados durante las llamadas de expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de tres niveles: detección automática de anomalías, examen por parte de analistas homólogos y aprobación de los directivos. Si las publicaciones macroeconómicas o los cambios políticos alteran sustancialmente algún factor, volvemos a ponernos en contacto con los encuestados clave y actualizamos el archivo. Los informes se actualizan anualmente, con revisiones a mitad de ciclo cuando se producen cambios en el mercado, lo que garantiza que los clientes reciban siempre nuestra visión más reciente.

Por qué la base inmobiliaria de oficinas chinas de Mordor es fiable

Las cifras publicadas a menudo difieren porque las empresas adoptan diferentes ámbitos de activos, factores de conversión de alquileres y cadencias de actualización. Reconocemos estas inevitables lagunas y aclaramos cómo nuestra disciplinada selección del alcance y la validación de fuentes cruzadas proporcionan una base de referencia lista para la toma de decisiones.

Algunos editores restringen el análisis únicamente a las torres prime del CBD, otros agrupan las ventas de suelo no urbanizado o de complejos enteros de uso mixto, y varios se basan en encuestas estáticas sobre alquileres que pasan por alto las concesiones trimestrales. Los modelos de Mordor se ajustan a estos tres factores y actualizan las variables cada doce meses, equilibrando así el optimismo y la cautela.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 287.320 millones de USD (2025) | Inteligencia de Mordor | - |

| 156 000 millones USD (2024) | Consultoría regional A | Se centra únicamente en el stock de CBD de Grado A y omite las ventas de títulos de estrato |

| > 2.000 millardos de dólares (2025) | Diario profesional B | Suma las subastas de terrenos y los oleoductos no terminados, lo que infla la estimación de base |

En resumen, aunque los números alternativos sirven para necesidades de nicho, el tratamiento equilibrado de Mordor de las clases de activos, las rentas actualizadas y la validación de doble vía ofrecen la base de referencia más reproducible y transparente para los equipos de estrategia y los inversores.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado inmobiliario de oficinas en China?

El mercado está valorado en USD 301.890 millones en 2026 y se proyecta que alcance USD 386.480 millones en 2031.

¿Por qué las oficinas de Categoría A superan a otros segmentos?

El trabajo híbrido lleva a las empresas a consolidarse en ubicaciones de alta especificación con mejores instalaciones y credenciales ESG, impulsando a la Categoría A hacia una CAGR del 5,63%.

¿Qué ciudad es el mercado de oficinas de más rápido crecimiento en China?

Chengdu lidera con una CAGR proyectada del 6,21%, favorecida por el acercamiento de la manufactura y las políticas de innovación.

¿Cómo afecta el programa de REIT públicos a la inversión en oficinas?

El marco de REIT ampliado canaliza capital accionario hacia proyectos de oficinas estabilizados, ofreciendo a los propietarios salidas alternativas y a los inversores exposición líquida.

¿Qué impacto tienen los mandatos de edificios verdes sobre la desocupación?

Los edificios certificados obtienen primas de alquiler y menor desocupación, mientras que el inventario no conforme enfrenta obsolescencia y mayor riesgo de arrendamiento.

¿Quiénes son los compradores dominantes en el mercado de oficinas de China hoy en día?

Las instituciones nacionales representan actualmente más del 80% de las transacciones, llenando el vacío dejado por cuatro años consecutivos de ventas netas extranjeras.

Última actualización de la página el: