Tamaño y Participación del Mercado de Bienes Raíces Residenciales de Lujo de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

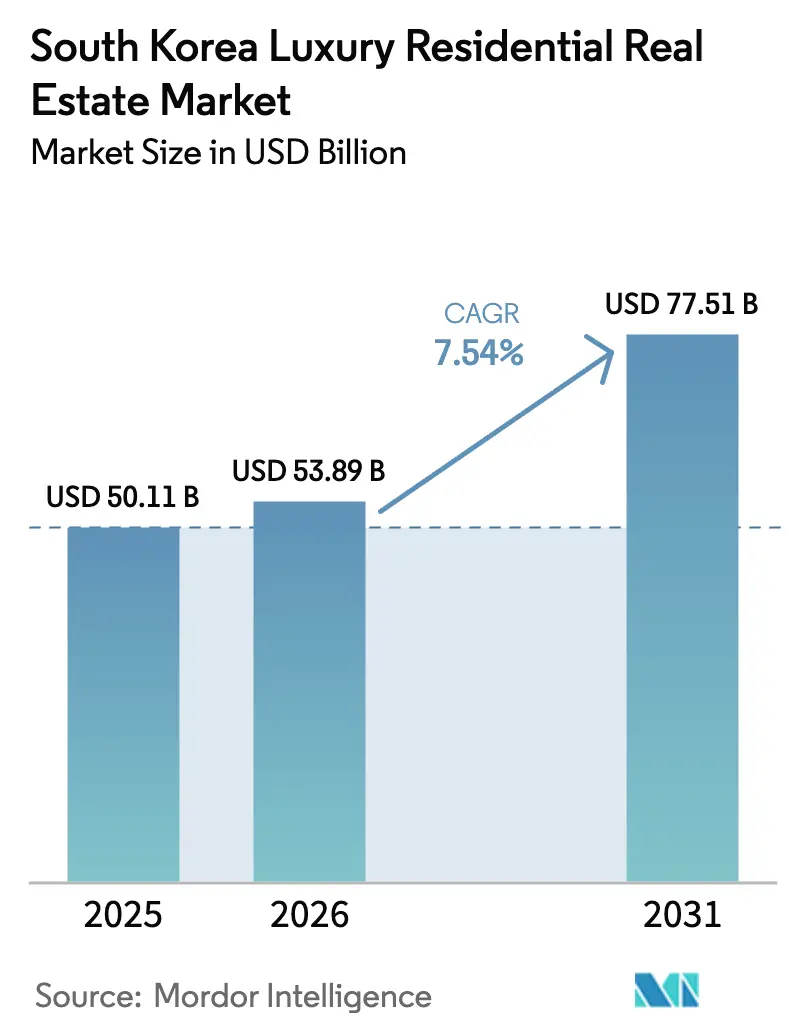

| Tamaño del mercado en el año base (2025) | 50.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 53.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.54% CAGR |

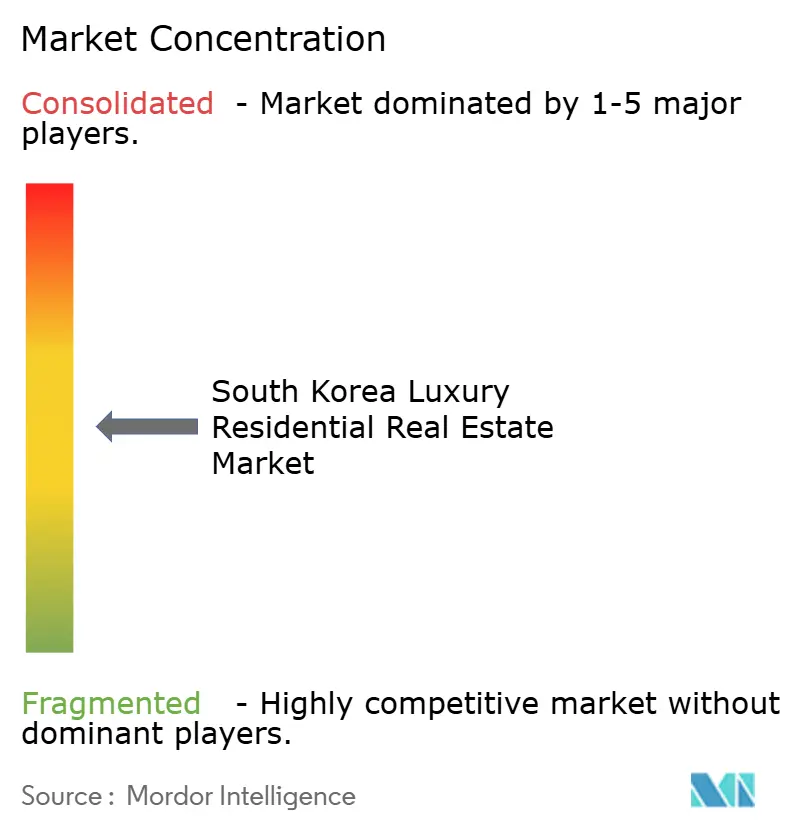

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces Residenciales de Lujo de Corea del Sur por Mordor Intelligence

El tamaño del Mercado de Bienes Raíces Residenciales de Lujo de Corea del Sur está proyectado en USD 50.110 millones en 2025, USD 53.890 millones en 2026, y alcanzará USD 77.510 millones en 2031, creciendo a una CAGR del 7,54% entre 2026 y 2031.

La oferta limitada de suelo en el núcleo de Seúl, una densa concentración de personas con alto patrimonio neto (HNWI, por sus siglas en inglés) y arraigadas preferencias de marca mantienen la demanda resiliente a pesar del endurecimiento de las normas fiscales. Los compradores extranjeros, principalmente ciudadanos chinos, continúan considerando las direcciones prime de Seúl como coberturas cambiarias y políticas, sosteniendo los flujos de capital transfronterizos incluso tras la expansión de las zonas de permiso de agosto de 2024. Los promotores priorizan, por tanto, megaproyectos de uso mixto con sistemas de seguridad de inteligencia artificial (IA) y gestión energética mediante internet de las cosas (IoT), que alcanzan primas de precio del 10-15% sobre el stock no de marca. Mientras tanto, las villas y casas unifamiliares emergen como una alternativa orientada a la privacidad para los ultra-HNWI y se proyecta que superen a los apartamentos en crecimiento. Por último, los recortes de tasas del Banco de Corea han suavizado los costos hipotecarios, aunque los estrictos límites de préstamo sobre valor (LTV) y de ratio de servicio de la deuda (DSR) continúan favoreciendo a los compradores con amplia liquidez.

Conclusiones Clave del Informe

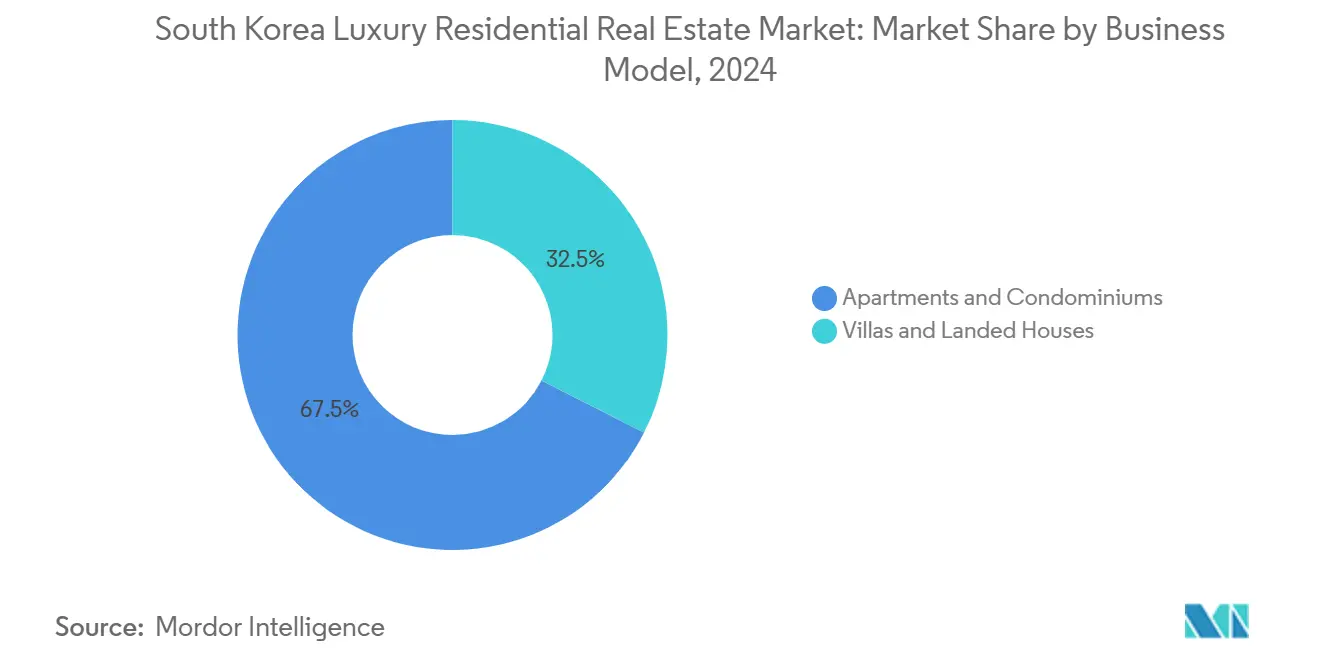

- Por tipo de propiedad, los apartamentos y condominios lideraron con el 67,5% de la participación del mercado de bienes raíces residenciales de lujo de Corea del Sur en 2025, mientras que las villas y casas unifamiliares están proyectadas para expandirse a una CAGR del 8,27% hasta 2031.

- Por modelo de negocio, las transacciones de venta lideraron con el 84% de la participación del mercado de bienes raíces residenciales de lujo de Corea del Sur en 2025, mientras que los alquileres están proyectados para expandirse a una CAGR del 8,07% hasta 2031, impulsados por la demanda de expatriados en Songdo e Incheon.

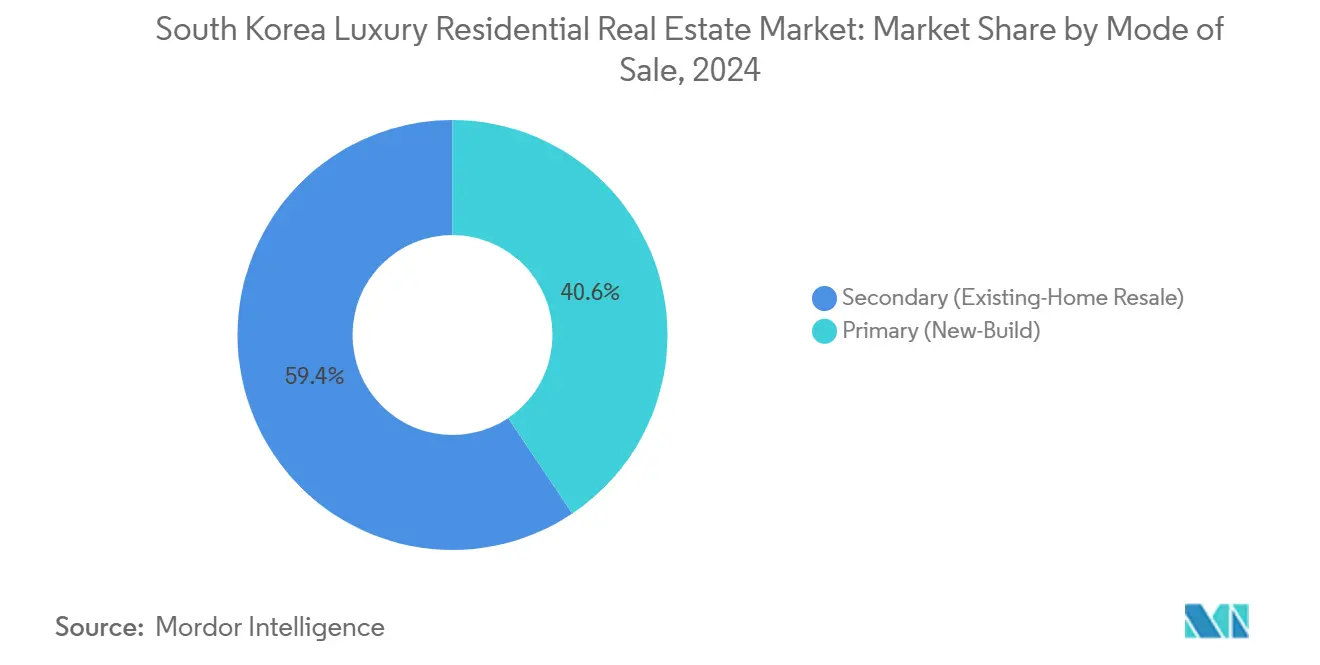

- Por modalidad de venta, las operaciones secundarias (vivienda existente) mantuvieron una participación del 59,4% en 2025, aunque se prevé que los lanzamientos primarios crezcan a una CAGR del 8,41% gracias a proyectos de marca con integración tecnológica.

- Por ciudad, Seúl representó el 74,6% del tamaño del mercado de bienes raíces residenciales de lujo de Corea del Sur en 2025, e Incheon está proyectada para expandirse a una CAGR del 9,19% hasta 2031, respaldada por el desarrollo de la ciudad inteligente de Songdo.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bienes Raíces Residenciales de Lujo de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Aumento de la Población con Alto Patrimonio Neto en Seúl Impulsa la Demanda de Vivienda Ultra Premium | 1.8% | Seúl (Gangnam, Hannam, Cheongdam), expansión hacia Songdo | Mediano plazo (2-4 años) |

| La Disponibilidad Limitada de Suelo en las Ubicaciones Prime de Seúl Sostiene el Crecimiento del Precio del Lujo | 1.5% | Distritos centrales de Seúl, Yongsan IBD | Largo plazo (≥ 4 años) |

| La Preferencia por Apartamentos de Gran Altura de Marca Impulsa las Ventas de Propiedades Premium | 1.3% | Seúl, Incheon (Songdo), Busan (Haeundae) | Corto plazo (≤ 2 años) |

| El Creciente Interés de los Inversores Extranjeros Incrementa las Transacciones de Lujo Transfronterizas | 1.2% | Seúl (Gangnam, Hannam), Incheon, Busan | Mediano plazo (2-4 años) |

| La Expansión de los Desarrollos de Lujo de Uso Mixto Aumenta el Atractivo para los Compradores | 1.0% | Seúl (Yongsan IBD), Incheon (Songdo), Busan | Mediano plazo (2-4 años) |

| La Oferta Limitada de Villas Ultra Lujosas y Áticos Respalda el Crecimiento del Valor | 0.9% | Seúl (Hannam, Seongbuk-gu), Busan (Haeundae) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Población con Alto Patrimonio Neto en Seúl Impulsa la Demanda de Vivienda Ultra Premium

Gangnam, Hannam y Cheongdam se han convertido en nodos de riqueza donde la proximidad a las finanzas, el comercio minorista de lujo y los colegios internacionales refuerza la concentración adicional de HNWI. Las operaciones récord de 2025, como Nine One Hannam a USD 18,5 millones, confirman que el prestigio de la ubicación supera al tamaño de la unidad. El efecto de red social reduce los costos de búsqueda para los compradores que valoran el anonimato y la señalización entre pares. Como resultado, estos distritos mostraron una elasticidad de precio limitada incluso tras las subidas del impuesto de adquisición. Los compradores chinos también utilizan una dirección en Gangnam como cobertura geopolítica, respaldando las valoraciones en medio del endurecimiento de la política interna.[1]Ministerio de Territorio, Infraestructura y Transporte, "Aviso de Expansión de Zonas de Permiso," molit.go.kr

La Disponibilidad Limitada de Suelo en las Ubicaciones Prime de Seúl Sostiene el Crecimiento del Precio del Lujo

La zonificación de cinturón verde alrededor de la capital crea una escasez artificial que los promotores contrarrestan mediante la densificación vertical y la prolongada consolidación de suelo. El Distrito de Negocios Internacional (IBD) de Yongsan ilustra cómo los ciclos de planificación de 15 años restringen la oferta a corto plazo, sustentando así la resiliencia de los precios.[2]Gobierno Metropolitano de Seúl, "Plan Maestro del IBD de Yongsan," english.seoul.go.krLas zonas de villas de baja altura existentes, como Seongbuk-gu, limitan los índices de edificabilidad al 150%, impidiendo las conversiones en torres y reforzando la exclusividad. En consecuencia, el nuevo inventario de lujo surge únicamente en oleadas esporádicas, amortiguando el segmento frente a las recesiones macroeconómicas.

La Preferencia por Apartamentos de Gran Altura de Marca Impulsa las Ventas de Propiedades Premium

La fidelidad a la marca es pronunciada; Raemian de Samsung C&T, Castle de Lotte E&C e I'Park de HDC Hyundai son considerados indicadores de calidad constructiva y liquidez en la reventa. El setenta y ocho por ciento de los lanzamientos de 2025 incorporaron sistemas IoT de Samsung SDS o LG CNS que reducen las facturas de energía hasta un 20% y despliegan acceso biométrico. Las unidades de marca se comercializan un 25% más rápido que sus equivalentes sin marca, justificando una prima del 10-15% y consolidando a los líderes del mercado.

El Creciente Interés de los Inversores Extranjeros Incrementa las Transacciones de Lujo Transfronterizas

Los ciudadanos chinos representaron el 73% de las compras de lujo extranjeras en 2025, seguidos por los estadounidenses (14%). Los tiempos de vuelo inferiores a dos horas, combinados con la afinidad cultural por el Hallyu, mantienen a Seúl atractiva a pesar de los requisitos de permiso de agosto de 2024 que ahora prolongan los cierres hasta dos meses. La propiedad extranjera ascendió al 12,3% en 2025, lo que indica que la fricción regulatoria ralentizó pero no revirtió los flujos de entrada. Los promotores ahora cuentan con equipos de ventas bilingües y servicios de gestión de propiedades adaptados a propietarios ausentes.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Estrictos Impuestos sobre la Propiedad y las Regulaciones de Titularidad Frenan las Inversiones de Lujo | -1.1% | Nacional, con impacto agudo en Seúl y Busan | Corto plazo (≤ 2 años) |

| El Crédito Hipotecario Restrictivo y los Límites de Préstamo sobre Valor Restringen el Acceso a la Financiación | -0.9% | Nacional, particularmente Seúl, zonas reguladas | Mediano plazo (2-4 años) |

| Los Elevados Impuestos de Adquisición y sobre las Ganancias de Capital Reducen las Transacciones de Lujo | -0.8% | Nacional, concentrado en Seúl e Incheon | Corto plazo (≤ 2 años) |

| Las Fluctuaciones de las Tasas de Interés y la Incertidumbre Económica Retrasan las Compras de Lujo | -0.7% | Nacional, con repercusión en los segmentos de compradores extranjeros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Estrictos Impuestos sobre la Propiedad y las Regulaciones de Titularidad Frenan las Inversiones de Lujo

Los impuestos de tenencia integrales de hasta el 2,7%, los recargos para propietarios de tres o más viviendas y la expansión de las zonas de permiso de 2024 han enfriado la compra especulativa. Los borradores de normas de 2025 limitarían aún más la titularidad a dos unidades e impondrían un gravamen por vacancia del 3% sobre el stock de alta gama inactivo.[3] Ministerio de Economía y Finanzas, "Borrador de Reformas del Impuesto Inmobiliario 2025," moef.go.kr En consecuencia, las operaciones de lujo cayeron un 18% interanual en el primer trimestre de 2025.

El Crédito Hipotecario Restrictivo y los Límites de Préstamo sobre Valor Restringen el Acceso a la Financiación

El Banco de Corea y la Comisión de Servicios Financieros mantienen los LTV en el 50% y los DSR en el 40%. Un apartamento de USD 2,22 millones exige, por tanto, USD 1,11 millones en efectivo, restringiendo el apalancamiento a inversores con alta liquidez. Los extranjeros no residentes siguen siendo inelegibles para hipotecas locales, lo que limita la demanda de compradores que dependen del endeudamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Los Apartamentos Mantienen el Liderazgo mientras las Villas Aceleran

Los apartamentos y condominios controlaron el 67,5% del mercado de bienes raíces residenciales de lujo de Corea del Sur en 2025, respaldados por la conectividad de metro y las comodidades en el lugar. Sin embargo, se proyecta que las villas registren el crecimiento más rápido, expandiéndose a una CAGR del 8,27% hasta 2031, a medida que la privacidad, los espacios exteriores y la arquitectura personalizable ganan favor entre los ultra-HNWI. Las torres de marca como Raemian e I'Park habitualmente incluyen herramientas de gestión energética con IA que reducen las facturas de servicios públicos hasta un 20%.

El tamaño del mercado de bienes raíces residenciales de lujo de Corea del Sur asociado a las transacciones de villas sigue siendo menor que el de los apartamentos, aunque la escasez en Hannam-dong y Seongbuk-gu impulsa pujas competitivas con ganancias de precio anuales del 5-10%. Los promotores están pilotando formatos híbridos de baja altura que imitan la privacidad de las villas dentro de emplazamientos de alta densidad, lo que señala una mezcla de productos en evolución que podría reducir gradualmente la brecha de participación.

Por Modelo de Negocio: Las Ventas Siguen Dominando pero los Alquileres Ganan Terreno

Las ventas representaron el 84,0% de la facturación de 2025, reflejando la cultura de propiedad de vivienda de Corea y los incentivos fiscales para residencias principales. Los alquileres representaron el resto, pero se prevé que crezcan más rápido a una CAGR del 8,07%, impulsados por las reubicaciones de multinacionales a Songdo y Yongsan.

Los propietarios institucionales como IGIS Asset Management están ampliando carteras de construcción para alquiler que incorporan servicios de conserjería bilingüe y paquetes de arrendamiento corporativo, con el objetivo de elevar la porción de alquiler del tamaño del mercado de bienes raíces residenciales de lujo de Corea del Sur a aproximadamente el 20% para 2031. Si los límites de LTV persisten, algunos potenciales compradores podrían optar por alquilar, dando mayor impulso a este segmento.

Por Modalidad de Venta: El Stock Secundario Ostenta una Prima de Liquidez

El mercado secundario (reventa de vivienda existente) captó el 59,4% del mercado de bienes raíces residenciales de lujo de Corea del Sur en 2025, ya que los compradores valoraron la ocupación inmediata y el rendimiento probado del edificio. El mercado primario (obra nueva), aunque menor en volumen, está previsto que se expanda a una CAGR del 8,41% gracias a las mejoras de IoT y seguridad biométrica.

Los lanzamientos primarios incorporan conserjes con IA y certificaciones de edificación sostenible que impulsan la participación del mercado de bienes raíces residenciales de lujo de Corea del Sur para los promotores de marca. Sin embargo, el riesgo de entrega alarga los ciclos de conversión de efectivo, por lo que los inversores orientados a la liquidez continúan prefiriendo el canal secundario, donde los días promedio en el mercado se mantienen por debajo de 90.

Análisis Geográfico

Seúl controló un dominante 74,6% del valor de 2025, gracias a una concentración del 65% de los HNWI nacionales, una densa red de colegios internacionales y la reurbanización del IBD de Yongsan por valor de USD 30.000 millones que mantiene la oferta futura en cartera. La propiedad extranjera alcanzó el 12,3% a pesar de las nuevas normas de permiso, subrayando el atractivo de la capital como refugio seguro para la riqueza regional.

Incheon es la de mayor crecimiento, avanzando a una CAGR del 9,19% hasta 2031 gracias al plan de ciudad inteligente de 607 hectáreas de Songdo, la ampliación del aeropuerto a 100 millones de pasajeros y las exenciones fiscales sobre la propiedad de cinco años para nuevas compras de lujo. Promotores como POSCO E&C posicionan las unidades de Songdo aproximadamente un 40% por debajo de los precios equivalentes en Gangnam, atrayendo tanto a ejecutivos expatriados como a compradores nacionales orientados al valor.

Busan prospera gracias a los áticos frente al mar de Haeundae y al prestigio cultural del Festival Internacional de Cine de Busan. Daegu y otras ciudades secundarias captaron colectivamente el 13%, ya que el tren de alta velocidad reduce el tiempo de viaje a Seúl a menos de dos horas, facilitando escapadas de fin de semana y la demanda de segunda residencia. Aun así, los efectos de red en torno al núcleo financiero y de comercio minorista de lujo de Seúl garantizan que siga siendo el ancla del mercado de bienes raíces residenciales de lujo de Corea del Sur.

Panorama Competitivo

La competencia está moderadamente concentrada: los cinco principales constructores de chaebol, Samsung C&T, HDC Hyundai Development, Lotte E&C, GS E&C y POSCO E&C, aseguraron la mayor parte de los lanzamientos de lujo de 2025. Sus cadenas de suministro verticales reducen los costos de construcción hasta un 20% frente a los competidores de nivel medio y sustentan primas de marca consistentes.

La diferenciación estratégica ahora depende de la tecnología. La Torre Raemian Yongsan de 65 pisos de Samsung C&T vendió el 92% de las unidades en tres días gracias a los paneles de control energético con IA y los controles activados por voz, mientras que el I'Park Songdo Marina de HDC se alinea con las comodidades del club náutico para atraer a ejecutivos expatriados. El Xi de GS E&C utiliza el modelado de información de construcción para reducir las tasas de defectos en un 25%, aumentando la confianza de los compradores.

Los actores más pequeños persiguen nichos: Booyoung se especializa en villas a medida con garantías de 15 años, y Kolon Global convierte sitios patrimoniales en áticos emblemáticos. Los portales de tecnología inmobiliaria como Zigbang han comenzado a ofrecer visitas de realidad virtual, reduciendo la fricción en la búsqueda, pero la intermediación fuera del mercado sigue siendo dominante para los listados ultra prime, protegiendo los márgenes en los segmentos más altos.

Líderes de la Industria de Bienes Raíces Residenciales de Lujo de Corea del Sur

Samsung C&T Corporation

Daewoo Engineering & Construction

KyeRyong Construction Industrial

Hoban Construction

DL Construction

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Hyundai E&C se asoció con HND TS y CMP Construction para construir un complejo residencial premium en Auckland. Esto marca un impulso estratégico para exportar el ecosistema surcoreano de vivienda de alta gama con tecnología integrada, denominado "K-Housing", a compradores internacionales adinerados.

- Septiembre de 2025: Mandarin Oriental se asoció con Hanwha Group para desarrollar una propiedad de lujo exclusiva de marca hotelera en el Distrito Central de Negocios de Seúl. Esto introduce un nuevo nivel de vida de lujo de marca global con servicios integrados en el mercado surcoreano.

- Mayo de 2025: Daewoo E&C renovó oficialmente su marca ultra premium "SUMMIT" y lanzó su estándar de diseño "Prugio Edition 2025". Centrado en el tema "Sanación en la Vida Cotidiana", el lanzamiento integró spas privados de estilo resort, estructuras avanzadas de reducción de ruido entre pisos y tecnología de hogar inteligente mejorada en sus nuevas construcciones.

- Enero de 2025: Samsung C&T inauguró la Torre Raemian Yongsan, integrando 850 unidades con plataformas de hogar inteligente de Samsung SDS; el 92% se vendió en 72 horas.

Alcance del Informe del Mercado de Bienes Raíces Residenciales de Lujo de Corea del Sur

| Apartamentos y Condominios |

| Villas y Casas Unifamiliares |

| Ventas |

| Alquileres |

| Primario (Obra Nueva) |

| Secundario (Reventa de Vivienda Existente) |

| Seúl |

| Busan |

| Daegu |

| Incheon |

| Resto de Corea del Sur |

| Por Tipo de Propiedad | Apartamentos y Condominios |

| Villas y Casas Unifamiliares | |

| Por Modelo de Negocio | Ventas |

| Alquileres | |

| Por Modalidad de Venta | Primario (Obra Nueva) |

| Secundario (Reventa de Vivienda Existente) | |

| Por Ciudad | Seúl |

| Busan | |

| Daegu | |

| Incheon | |

| Resto de Corea del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bienes raíces residenciales de lujo de Corea del Sur en 2026?

El tamaño del mercado de bienes raíces residenciales de lujo de Corea del Sur se estima en USD 53.890 millones para 2026.

¿Qué CAGR se espera hasta 2031?

Se proyecta que el valor del mercado avance a una CAGR del 7,54% entre 2026 y 2031.

¿Qué tipo de propiedad domina las ventas premium?

Los apartamentos y condominios captaron una participación del 67,5% en 2025 gracias a la demanda de edificios de gran altura de marca.

¿Dónde se registra el crecimiento regional más rápido?

Incheon lidera con una CAGR del 9,19% a medida que el desarrollo de la ciudad inteligente de Songdo se acelera.

¿Cómo afectan los impuestos a los compradores extranjeros?

La expansión de las zonas de permiso y los mayores gravámenes de adquisición han prolongado los tiempos de cierre hasta 60 días, aunque la propiedad extranjera aún aumentó al 12,3% en 2025.

¿Quiénes son los principales promotores?

Samsung C&T, HDC Hyundai Development, Lotte E&C, GS E&C y POSCO E&C son los principales promotores.

Última actualización de la página el: