Tamaño y participación del mercado de bienes raíces residenciales de lujo de Rusia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

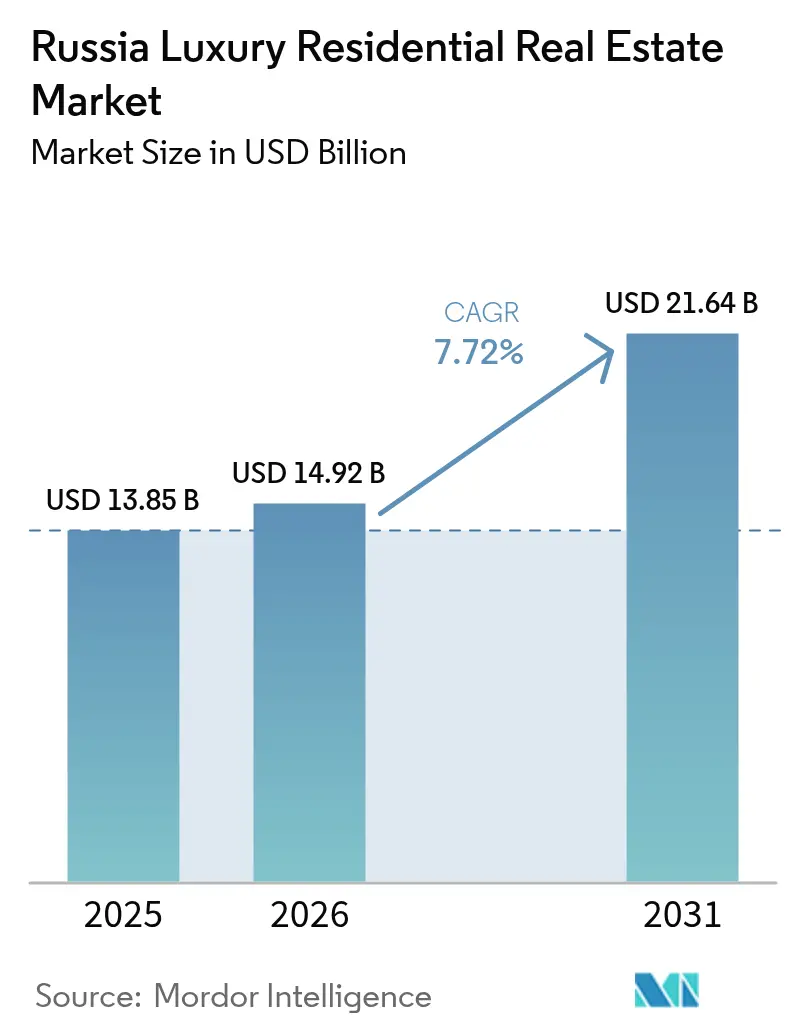

| Tamaño del mercado en el año base (2025) | 13.85 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bienes raíces residenciales de lujo de Rusia por Mordor Intelligence

Se espera que el tamaño del mercado de bienes raíces residenciales de lujo de Rusia crezca de 13.850 millones de USD en 2025 a 14.920 millones de USD en 2026, con una previsión de alcanzar los 21.640 millones de USD en 2031, a una CAGR del 7,72% durante el período 2026-2031. La resiliencia del sector, incluso bajo sanciones y una política monetaria más restrictiva, pone de manifiesto cómo la concentración de riqueza doméstica, la volatilidad cambiaria y la migración de la élite mantienen elevados los volúmenes de transacciones. El impulso del mercado se sustenta en hogares con abundante liquidez que reasignan capital desde opciones en el exterior hacia activos tangibles domésticos, mientras que el diseño energéticamente eficiente y la tecnología de hogar inteligente elevan las primas en los desarrollos de primer nivel. Aunque el vencimiento en julio de 2024 del programa estatal de subsidios hipotecarios redujo la demanda del segmento convencional, los segmentos de lujo permanecen respaldados por compradores que raramente dependen del financiamiento bancario. En términos generales, el mercado de bienes raíces residenciales de lujo de Rusia continúa beneficiándose de las dinámicas de cobertura cambiaria del rublo, las entradas de permisos de residencia provenientes de jurisdicciones neutrales y una preferencia creciente por la vida con servicio de conserjería integral cerca de los corredores empresariales de Moscú.

Conclusiones clave del informe

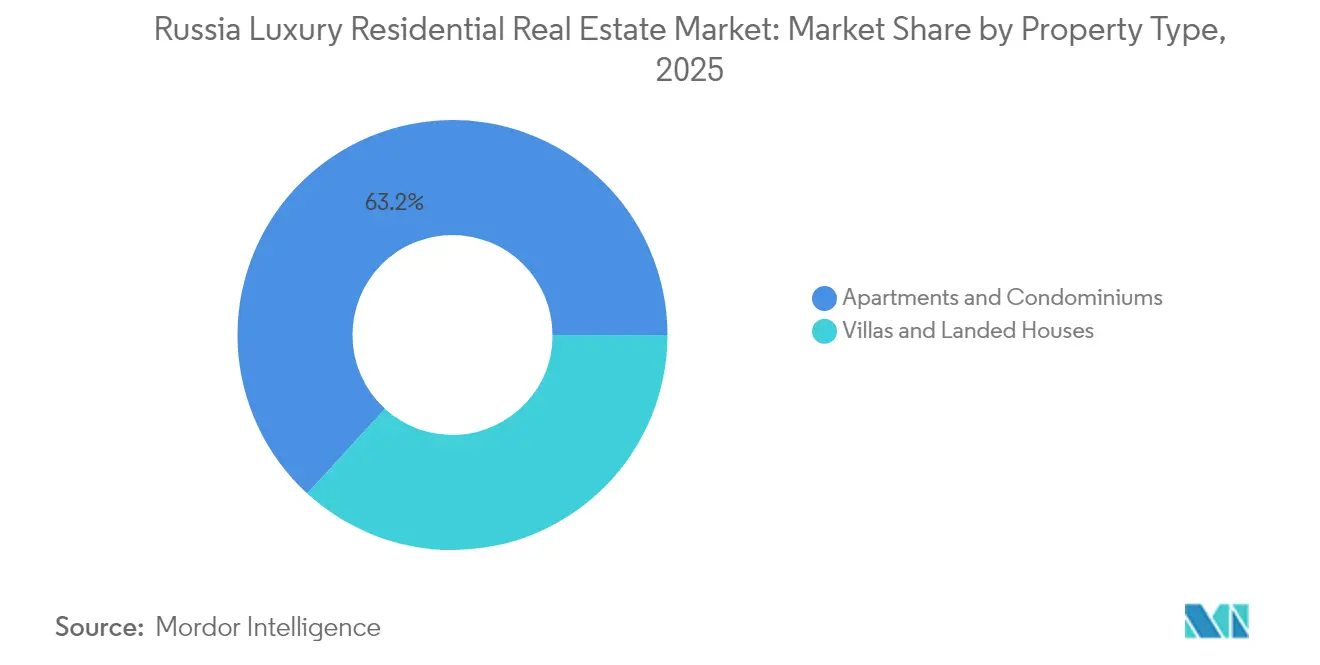

- Por tipo de propiedad, los apartamentos y condominios representaron el 63,20% del tamaño del mercado de bienes raíces residenciales de lujo de Rusia en 2025, mientras que las villas y casas unifamiliares están proyectadas para expandirse a una CAGR del 8,43% hasta 2031.

- Por modelo de negocio, las transacciones de venta controlaron el 70,40% del mercado de bienes raíces residenciales de lujo de Rusia en 2025, mientras que los flujos de ingresos por alquiler crecen a una CAGR del 9,01% hasta 2031.

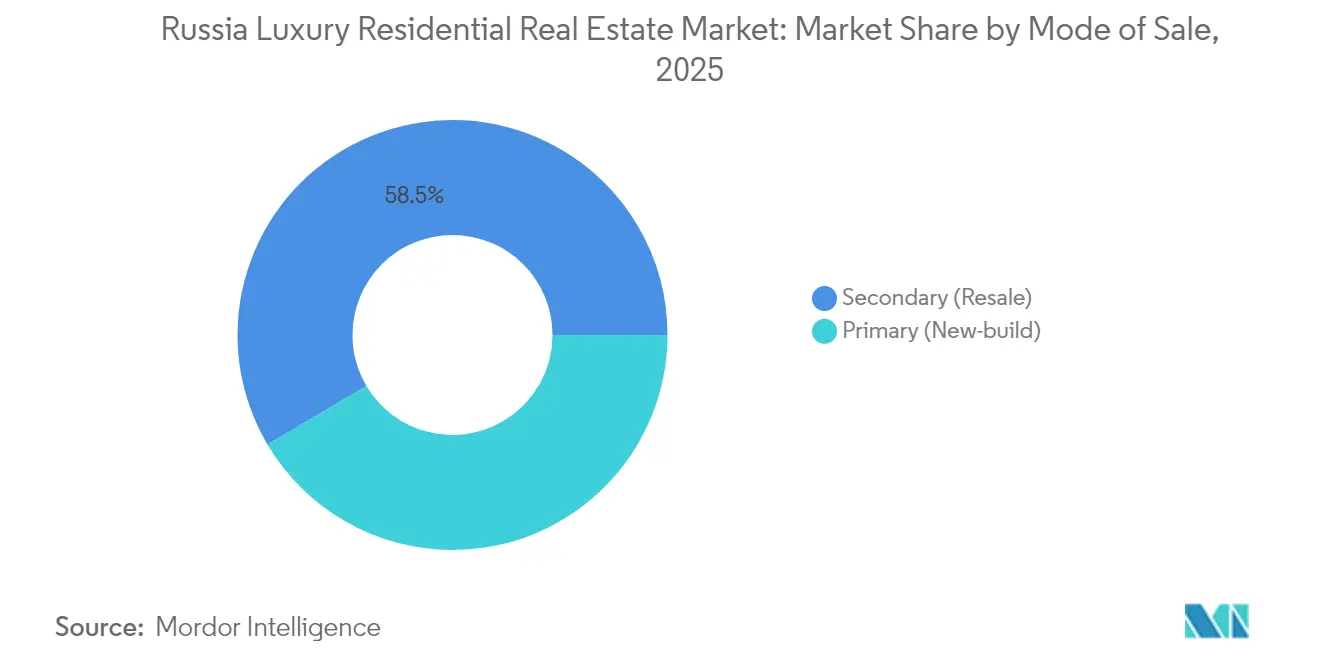

- Por modalidad de venta, las transacciones secundarias representaron una participación del 58,50% del tamaño del mercado de bienes raíces residenciales de lujo de Rusia en 2025; los activos de obra nueva primaria avanzan a una CAGR del 8,55%.

- Por ciudad, Moscú lideró con una participación del 45,60% del mercado de bienes raíces residenciales de lujo de Rusia en 2025; se proyecta que Kazán crezca a una CAGR del 9,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de bienes raíces residenciales de lujo de Rusia

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Depreciación del rublo que impulsa la asignación de activos tangibles | +1.8% | Nacional, con mayor impacto en las principales ciudades | Corto plazo (≤ 2 años) |

| Concentración de riqueza doméstica en un contexto de controles de capital | +1.6% | Núcleo de Moscú y San Petersburgo; efecto de desbordamiento hacia centros regionales | Mediano plazo (2-4 años) |

| Demanda regional de lujo derivada de la migración de la élite | +1.2% | Ciudades secundarias como Kazán, Sochi y Ekaterimburgo | Mediano plazo (2-4 años) |

| Desarrollos de lujo energéticamente eficientes que generan primas de precio | +1.0% | Grandes áreas metropolitanas con clientela consciente del medio ambiente | Largo plazo (≥ 4 años) |

| Programas de permiso de residencia que atraen inversión extranjera | +0.8% | Moscú y San Petersburgo principalmente | Largo plazo (≥ 4 años) |

| Crecimiento del sector tecnológico en Moscú que impulsa la demanda en ubicaciones prime | +0.5% | Distritos de tecnologías de la información de Moscú y zonas adyacentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Concentración de riqueza doméstica en un contexto de controles de capital

El régimen de controles de capital implementado por Rusia en 2022 limitó drásticamente las transferencias al exterior, obligando a los hogares adinerados a reinvertir fondos en el mercado doméstico. A medida que las tenencias extranjeras tradicionales se volvieron más difíciles de adquirir, los apartamentos de primera categoría en Moscú y San Petersburgo emergieron como depósitos de valor preferidos. Varias encuestas a family offices confirman un incremento en las asignaciones rusas a viviendas domésticas de alto nivel, ampliando la demanda de torres con servicio de conserjería y comunidades de villas privadas. La tendencia se irradia hacia centros regionales donde los compradores de élite buscan diversificación de cartera sin abandonar el país. Los altos precios de entrada y la escasa disponibilidad de suelo mantienen los precios resilientes, respaldando el mercado de bienes raíces residenciales de lujo de Rusia incluso durante períodos de adversidad macroeconómica[1]Mikhail Krutikhin, "Controles de capital y asignación de activos domésticos en Rusia", Journal of Economic Geography, academic.oup.com.

Depreciación del rublo que impulsa las preferencias de asignación hacia activos tangibles

Las intensas fluctuaciones cambiarias durante 2024 agudizaron el atractivo de los activos inmobiliarios tangibles. Los individuos de alto patrimonio neto (HNWI, por sus siglas en inglés) aceleraron las adquisiciones de viviendas de lujo para cubrirse frente a la debilidad del rublo, considerando los bienes raíces como un activo cuasi-moneda extranjera con garantía tangible. Las direcciones prime de Moscú, cotizadas en referencias en USD, atrajeron así a inversores interesados en la preservación de patrimonio. El motivo de cobertura también amplió las preferencias de superficie, llevando a los compradores a favorecer plantas mayores adecuadas para objetivos combinados de residencia e inversión. Los elevados tipos de interés tuvieron escaso efecto disuasorio, ya que la mayoría de las operaciones de lujo se realizan al contado.

Demanda regional de lujo derivada de la migración de la élite de Moscú y San Petersburgo

Los cambios en el estilo de vida y la congestión del tráfico han impulsado a una parte de los hogares más adinerados de Rusia hacia ciudades secundarias más tranquilas. Kazán es la que más se beneficia, registrando el crecimiento más rápido gracias a sus parques tecnológicos y una base de costes más baja. Mientras tanto, Sochi y Ekaterimburgo atraen a empresarios que buscan tenencias diversificadas y servicios recreativos. Estos flujos ejercen presión al alza sobre el limitado inventario de lujo, incentivando a los promotores a introducir diseños de estándar internacional en distritos anteriormente inexplorados. Esta dispersión geográfica ancla el potencial de crecimiento futuro del mercado de bienes raíces residenciales de lujo de Rusia.

Programas de permiso de residencia que atraen inversión extranjera

A pesar de las sanciones occidentales, las vías de residencia por inversión continúan atrayendo a compradores de Asia Central, Oriente Medio y determinadas economías asiáticas. Los umbrales mínimos legales de gasto se sitúan de manera natural dentro del tramo de lujo, canalizando el capital entrante hacia apartamentos de alta especificación en Moscú City y los históricos frentes marítimos de San Petersburgo. Estas adquisiciones tienden a mantenerse fuera del mercado de alquiler, reduciendo la oferta efectiva y amortiguando los precios. Los volúmenes de transacciones se mantienen modestos aunque críticos, como demanda incremental que compensa los déficits provocados por las sanciones provenientes de Europa y América del Norte.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Sanciones internacionales que limitan la participación de compradores extranjeros | -1.0% | Distritos internacionales de Moscú y San Petersburgo | Corto plazo (≤ 2 años) |

| Inflación en el coste de materiales de construcción derivada de restricciones a las importaciones | -0.7% | Nacional; aguda en proyectos de obra nueva | Mediano plazo (2-4 años) |

| Limitada disponibilidad de suelo de lujo en el núcleo de Moscú y San Petersburgo | -0.6% | Áreas metropolitanas prime con limitaciones de zonificación | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria que afecta a las operaciones transfronterizas | -0.4% | Corredores internacionales y regiones fronterizas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sanciones internacionales que limitan la participación de compradores extranjeros

Las estrictas restricciones bancarias y los bloqueos en los sistemas de pagos disuaden a muchos compradores occidentales que anteriormente constituían una porción significativa de la demanda en los barrios de embajadas de Moscú. Los corredores ahora se dirigen a compradores domésticos e inversores de naciones no sujetas a sanciones, pero los plazos de tramitación de las transacciones se alargan a medida que se intensifican las verificaciones de cumplimiento normativo. Los promotores que anteriormente comercializaban unidades para ejecutivos expatriados deben recalibrar las distribuciones de las unidades y el posicionamiento de marca para los HNWI rusos, comprimiendo las velocidades de absorción y elevando los costes de comercialización. El efecto neto resta aproximadamente un 1% a la CAGR proyectada, aunque no desvía las perspectivas a largo plazo dada la robusta liquidez doméstica.

Inflación en el coste de materiales de construcción derivada de restricciones a las importaciones

El mármol de alta especificación, los ascensores suizos y los sistemas de climatización alemanes (HVAC, por sus siglas en inglés) se han vuelto más difíciles de conseguir desde 2023, lo que ha obligado a los promotores a encontrar sustitutos más costosos o a rediseñar los interiores. La inflación en los materiales recorta los márgenes en los proyectos en curso y eleva los precios de preventa en los futuros lanzamientos. El inventario de reventa secundaria gana así una ventaja relativa, desplazando parte de la demanda del segmento primario al secundario. Aunque los promotores buscan alianzas de compra al por mayor e integración vertical local, los elevados costes de insumos siguen restando un estimado de 0,7 puntos porcentuales al crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de propiedad: los apartamentos mantienen su escala mientras las villas se aceleran

Los apartamentos y condominios capturaron el 63,20% del mercado de bienes raíces residenciales de lujo de Rusia en 2025. Los núcleos urbanos densos, la gestión de conserjería consolidada y la proximidad a oficinas de categoría A mantienen la predominancia de los formatos multifamiliares. Ejemplos destacados incluyen la Torre OKO de Moscú y los proyectos Club House de San Petersburgo, que ofrecen acceso biométrico, suites de spa y conexiones directas al metro. Los inversores favorecen estas unidades por sus rendimientos de alquiler predecibles y liquidez, reforzando la profundidad del mercado secundario de apartamentos.

Sin embargo, el crecimiento se inclina hacia las villas y casas unifamiliares con una CAGR del 8,43%, impulsado por compradores que buscan privacidad y parcelas más amplias para instalaciones de bienestar. Las comunidades privadas en Rublyovka y los suburbios de Kazán ahora incorporan sistemas geotérmicos y carga de vehículos eléctricos, obteniendo primas sobre los apartamentos en el centro de la ciudad. Promotores como PIK Group amplían márgenes adicionales posicionando las villas como complejos residenciales de tipo estate con colegios y clínicas médicas en el propio recinto. En consecuencia, el sólido desempeño del segmento amplía su contribución de ingresos al mercado de bienes raíces residenciales de lujo de Rusia en su conjunto.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por modelo de negocio: las ventas siguen dominando mientras los alquileres ganan impulso

Las transacciones de venta representaron el 70,40% de la actividad del mercado de bienes raíces residenciales de lujo de Rusia en 2025, coherente con la cultura doméstica que valora la propiedad plena como garantía de seguridad patrimonial. Los HNWI suelen adquirir al contado, evitando los tipos hipotecarios de dos dígitos. La reciente venta completa por parte de LSR Group de una torre de mediana altura en Moscú por 550 millones de USD ejemplifica esta tendencia de pago anticipado. Los ciclos de cierre rápidos permiten a los promotores reinvertir ágilmente, preservando la primacía del modelo de ventas.

Los formatos de alquiler, aunque de menor tamaño, se están expandiendo a una CAGR del 9,01%. Los arrendadores institucionales convierten plantas enteras de torres prime en residencias con servicios para inquilinos corporativos del sector tecnológico y financiero. Los rendimientos brutos del 5% al 6% superan la rentabilidad de los bonos locales, atrayendo capital de family offices. Como resultado, el inventario de alquiler gestionado profesionalmente se convierte en un complemento significativo del mercado de bienes raíces residenciales de lujo de Rusia, equilibrando la dominancia de los propietarios-ocupantes con estrategias orientadas a la generación de ingresos.

Por modalidad de venta: el inventario secundario prevalece mientras el primario innova

Las reventas secundarias representaron el 58,50% del tamaño del mercado de bienes raíces residenciales de lujo de Rusia en 2025, lo que subraya la preferencia de los compradores por la entrega inmediata y los barrios consolidados. Las unidades construidas durante el auge de 2014-2020 circulan activamente en el mercado, frecuentemente renovadas con mejoras de hogar inteligente para equipararse a los estándares de obra nueva. Los corredores destacan los gastos de comunidad acreditados, que reducen el riesgo percibido para los inversores conservadores.

Por el contrario, la oferta de obra nueva primaria escala a una CAGR del 8,55%, respaldada por la certificación de etiquetas ecológicas y plataformas digitales integradas de conserjería. La insignia «Smart-Eco Residence» de Etalon Group en San Petersburgo logró el 85% de preventas en seis meses al garantizar un ahorro energético del 30% y acceso a telemedicina las 24 horas. Aunque la inflación en los costes de construcción comprime los márgenes, las propuestas diferenciadas de tipo verde inteligente sostienen el apetito del usuario final, elevando el listón de la innovación en todo el mercado de bienes raíces residenciales de lujo de Rusia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

Moscú continúa siendo el epicentro de la demanda residencial de alta gama, beneficiándose de su participación del 45,60% en el mercado de bienes raíces residenciales de lujo de Rusia en 2025. La dominancia de la capital se sustenta en la aglomeración de colegios de élite, restaurantes con estrellas Michelin y una alta densidad de oficinas de categoría A que mantiene a los ejecutivos anclados en los distritos centrales. Los compradores al contado eluden las subidas de tipos del Banco Central de 2024, garantizando una demanda sostenida de áticos en complejos como Neva Towers. Las renovaciones energéticamente eficientes, incluidos el aislamiento de fachadas y la ventilación inteligente, generan primas de precio del 10%, reforzando la sostenibilidad como factor de valor.

San Petersburgo destaca por su prestigio cultural, el comercio marítimo y los florecientes clústeres de tecnología financiera. Sus conversiones del frente histórico marítimo, notablemente en el Malecón Inglés, atraen a financieros y creativos que valoran la arquitectura catalogada por la UNESCO combinada con interiores modernos. Las residencias secundarias adquiridas por la élite moscovita añaden profundidad a los volúmenes de transacciones, mientras que los turistas de temporada sustentan rendimientos sólidos en el alquiler a corto plazo. La ciudad se beneficia de restricciones regulatorias relativamente más moderadas en la reutilización adaptativa, agilizando las reformas de lujo en activos patrimoniales.

La trayectoria de Kazán pone de relieve una narrativa de descentralización, registrando una CAGR prevista del 9,31%, ya que jóvenes millonarios del comercio electrónico y el software buscan vivienda de lujo con menor congestión. La inversión gubernamental en servicios de ciudad inteligente, cobertura de 5G y colegios internacionales consolida su atractivo. Mientras tanto, Sochi, Ekaterimburgo y Novosibirsk capturan reubicaciones motivadas por el estilo de vida, aprovechando cada uno sus fortalezas particulares, que van desde los deportes de invierno hasta las cadenas de suministro aeroespaciales. En conjunto, estos nodos emergentes diversifican el mercado de bienes raíces residenciales de lujo de Rusia, protegiéndolo de shocks de ciudad única e incorporando un mapa de crecimiento multipolar.

Panorama competitivo

El mercado de bienes raíces residenciales de lujo de Rusia exhibe una fragmentación moderada, con los cinco principales promotores controlando conjuntamente aproximadamente el 45% de las entregas de unidades completadas. PIK Group y LSR Group se concentran en la adquisición de suelo ultra-prime en la Tercera Circunvalación de Moscú, reforzando las barreras de entrada. La escasez de suelo amplifica la ventaja del pionero, permitiendo a los actores consolidados dictar las fases de los proyectos y la fijación de precios previos al lanzamiento. Etalon Group y SETL Group se diferencian mediante la construcción modular propia que reduce los plazos de obra hasta en cuatro meses, compensando parcialmente la inflación en los materiales.

Las alianzas estratégicas entre promotores y empresas tecnológicas domésticas se están proliferando. La asociación de PIK Group con Yandex integra sistemas de conserjería activados por voz, mientras que LSR Group colabora con SberDevices para la gestión energética impulsada por inteligencia artificial. Tales acuerdos generan servicios habilitados por datos que amplifican la fidelización de clientes y justifican mayores tarifas de servicio. Simultáneamente, la integración vertical en plantas de fachadas prefabricadas distribuye los gastos generales entre múltiples proyectos, protegiendo los márgenes en un entorno de importaciones de alto coste.

La expansión regional define el tercer vector competitivo. La entrada de Etalon Group en Kazán y Sochi combina contratistas locales con consultores de diseño de nivel moscovita, entregando productos premium en mercados que carecen de referencias consolidadas de lujo. Estos movimientos anticipan a los rivales y aseguran cuota de mercado entre los primeros adoptantes. Los intermediarios internacionales como Knight Frank Russia y Sotheby's International Realty Russia se centran en mandatos a medida para familias de patrimonio neto ultra-elevado, aprovechando canales globales de referencia a pesar de las sanciones sobre sus homólogos occidentales. En conjunto, estas estrategias intensifican la rivalidad, pero elevan la calidad del producto y el profesionalismo dentro del mercado de bienes raíces residenciales de lujo de Rusia en su conjunto.

Líderes de la industria de bienes raíces residenciales de lujo de Rusia

LSR Group

PIK Group

Etalon Group

Ingrad

SETL Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Mayo de 2025: Etalon Group inauguró un estudio de diseño regional en Kazán para adaptar paquetes de hogar inteligente y características de sostenibilidad para las próximas torres de lujo. El centro acelera las preventas de la Smart-Eco Residence de 700 unidades y lidera la expansión de la empresa hacia mercados regionales de alto crecimiento.

- Marzo de 2025: LSR Group cerró un bono verde denominado en rublos con una sobredemanda de 2,4 veces, destinando los fondos a una torre de 62 plantas con certificación LEED Platino en el Centro Internacional de Negocios de Moscú. La emisión asegura costes de financiación por debajo del mercado y señala una sólida demanda doméstica de activos prime con certificación de sostenibilidad.

- Enero de 2025: PIK Group comprometió 140 millones de USD para un enclave de 120 villas en la Autopista Novorizhskoye que combina redes geotérmicas, acceso biométrico y garajes preparados para vehículos eléctricos. El inicio de obras está previsto para el tercer trimestre de 2025, con entrega en el cuarto trimestre de 2026, reforzando la cartera de proyectos eco-lujo de baja densidad del promotor.

- Diciembre de 2024: el Banco Central elevó su tasa de referencia por encima del 17%, disparando los costes hipotecarios convencionales y dejando fuera del mercado a los compradores dependientes del apalancamiento. Los compradores con abundante liquidez en el segmento de lujo se mantuvieron activos, ampliando la brecha de desempeño entre la vivienda prime y la convencional.

Alcance del informe del mercado de bienes raíces residenciales de lujo de Rusia

Los bienes raíces residenciales de lujo se definen de manera diferente según las distintas áreas, ya que los valores de las propiedades, los ingresos medios de los residentes y el desarrollo de la zona varían ampliamente dependiendo del área metropolitana. El mercado ruso de bienes raíces residenciales de lujo está segmentado por tipo (apartamentos y condominios, y villas y casas unifamiliares) y por ciudad (Moscú, San Petersburgo, Novosibirsk y otras ciudades). El informe ofrece el tamaño del mercado y previsiones para el mercado ruso de viviendas de lujo en valor (miles de millones de USD) para todos los segmentos anteriores.

| Apartamentos y condominios |

| Villas y casas unifamiliares |

| Ventas |

| Alquiler |

| Primario (obra nueva) |

| Secundario (reventa) |

| Moscú |

| San Petersburgo |

| Kazán |

| Otras ciudades |

| Por tipo de propiedad | Apartamentos y condominios |

| Villas y casas unifamiliares | |

| Por modelo de negocio | Ventas |

| Alquiler | |

| Por modalidad de venta | Primario (obra nueva) |

| Secundario (reventa) | |

| Por ciudad | Moscú |

| San Petersburgo | |

| Kazán | |

| Otras ciudades |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de bienes raíces residenciales de lujo de Rusia?

El mercado está valorado en 14.920 millones de USD en 2026 y se proyecta que se expanda hasta los 21.640 millones de USD en 2031.

¿Qué ciudad domina las ventas de viviendas de lujo en Rusia?

Moscú domina con una participación del 45,60% del mercado de bienes raíces residenciales de lujo de Rusia en 2025.

¿Qué tipo de propiedad es el más popular entre los compradores de alto patrimonio neto?

Los apartamentos y condominios acaparan el 63,20% de las transacciones de lujo, gracias a sus ubicaciones céntricas y servicios de conserjería.

¿A qué ritmo crece el segmento de villas?

Las villas y casas unifamiliares tienen previsto crecer a una CAGR del 8,43% hasta 2031, superando a los formatos multifamiliares.

¿Por qué los alquileres ganan terreno en el segmento de lujo?

Los inversores institucionales y los family offices apuntan a unidades prime por rendimientos del 5% al 6%, impulsando la actividad de alquiler a una CAGR del 9,01%.

¿Cuáles son los principales factores restrictivos que afectan al crecimiento del mercado?

Las sanciones internacionales, el aumento de los costes de construcción y la limitada oferta de suelo prime reducen conjuntamente el crecimiento en aproximadamente 2,7 puntos porcentuales a lo largo del horizonte de previsión.

Última actualización de la página el: