Tamaño y Cuota del Mercado de Dispositivos de Reconstrucción de Cadera

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

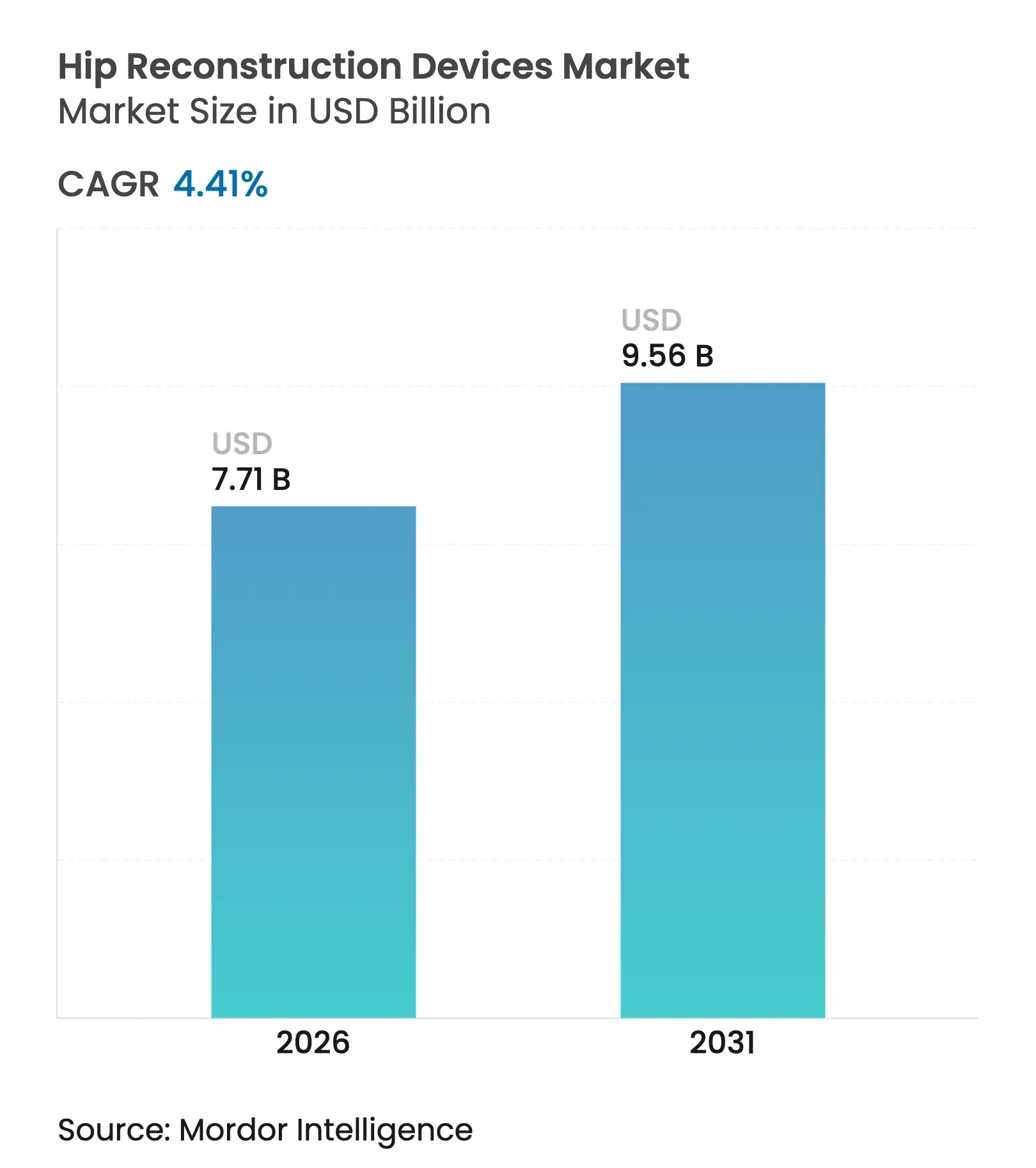

| Tamaño del Mercado (2026) | 7.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.41% CAGR |

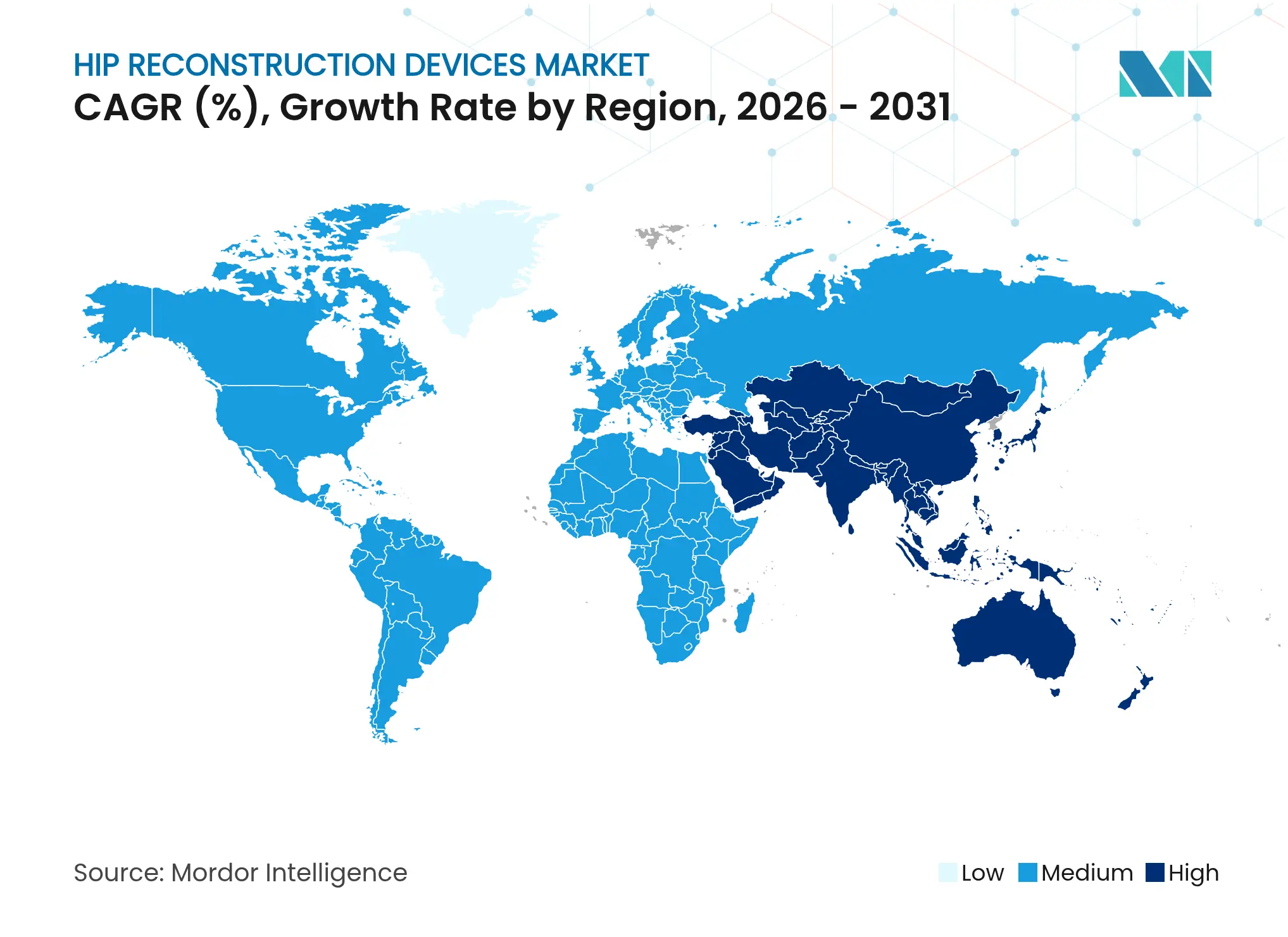

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

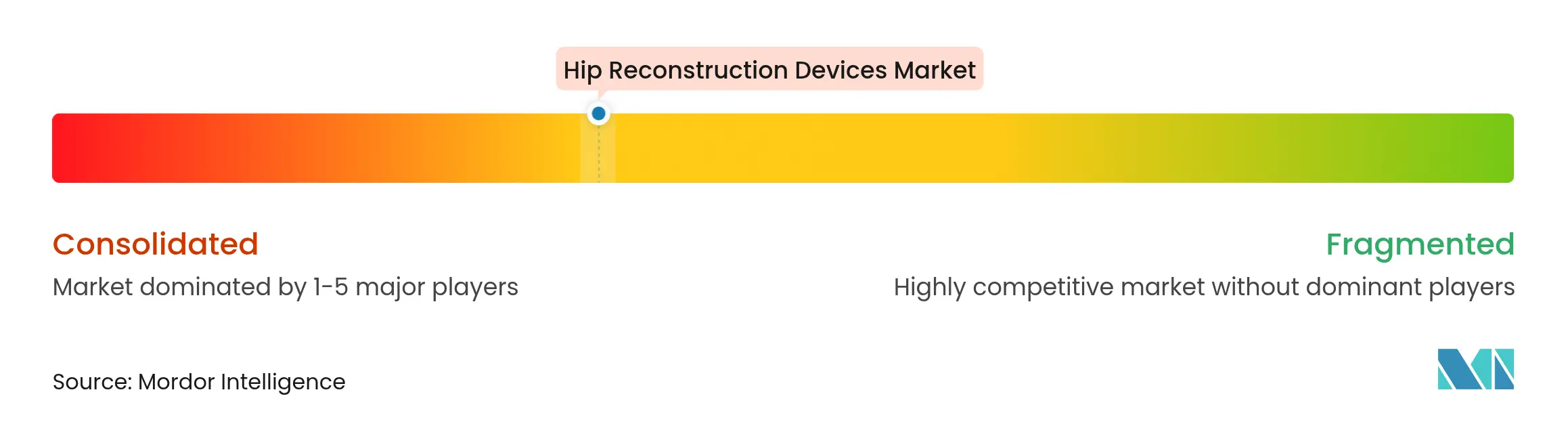

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Reconstrucción de Cadera por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos de reconstrucción de cadera crezca de USD 7,38 mil millones en 2025 a USD 7,71 mil millones en 2026 y se prevé que alcance USD 9,56 mil millones en 2031 a una CAGR del 4,41% durante 2026-2031.

Los sólidos volúmenes de procedimientos, el envejecimiento de la población y la mejora de la elegibilidad quirúrgica derivada de la terapia de pérdida de peso con GLP-1 impulsan conjuntamente la demanda, mientras que la fijación sin cemento y los implantes de doble movilidad ganan cuota gracias a mejoras demostrables en los resultados. Los hospitales siguen siendo el principal punto de atención, aunque los centros quirúrgicos ambulatorios (ASC) están escalando rápidamente a medida que los pagadores trasladan los procedimientos ortopédicos complejos a entornos ambulatorios. América del Norte mantiene el liderazgo gracias a la alta penetración de implantes y la adopción temprana de la robótica, mientras que Asia Pacífico supera a todas las regiones a medida que las inversiones en sistemas de salud y las reformas de adquisición reducen las brechas de accesibilidad. La concentración moderada del mercado impulsa un ritmo constante de adquisiciones, y las plataformas de cirugía digital crean nuevas ventajas competitivas en torno a la integración de datos y flujos de trabajo.

Conclusiones Clave del Informe

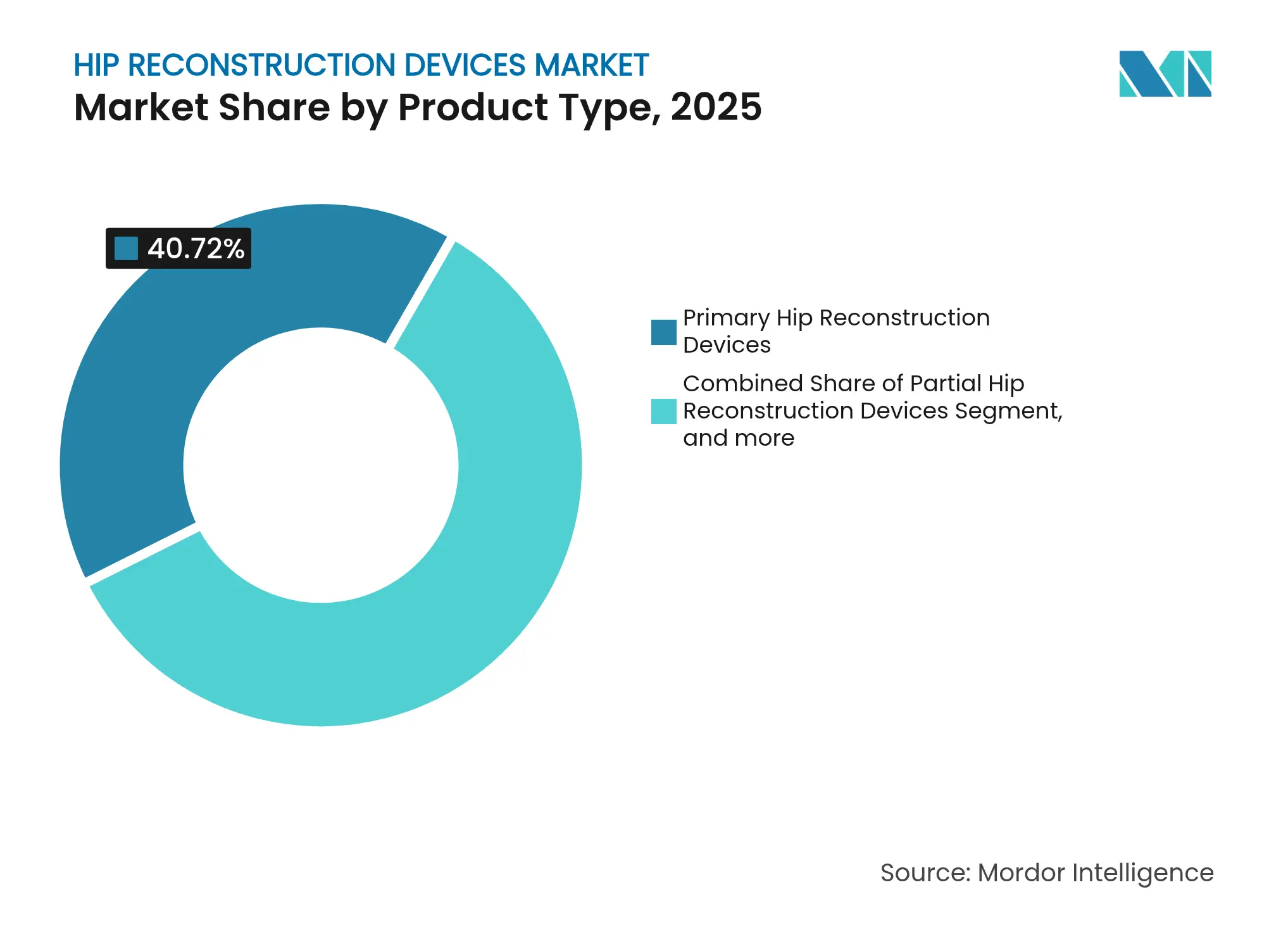

- Por tipo de producto, los dispositivos de cadera primaria representaron el 40,72% de la cuota del mercado de dispositivos de reconstrucción de cadera en 2025, mientras que se proyecta que los sistemas de doble movilidad se expandirán a una CAGR del 7,05% hasta 2031.

- Por técnica de fijación, las soluciones sin cemento representaron el 52,68% del tamaño del mercado de dispositivos de reconstrucción de cadera en 2025 y se prevé que crezcan a una CAGR del 6,32% hasta 2031.

- Por usuario final, los hospitales concentraron el 58,12% de la cuota del mercado de dispositivos de reconstrucción de cadera en 2025, mientras que los ASC registran el crecimiento más rápido con una CAGR del 8,35% para 2026-2031.

- Por geografía, América del Norte lideró con una cuota de ingresos del 43,25% en 2025; Asia Pacífico avanza a una CAGR del 5,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Reconstrucción de Cadera

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Fracturas de Cadera y Osteoartritis | +1.4% | Global, con mayor impacto en las poblaciones envejecidas de Europa, América del Norte y Asia Oriental | Largo plazo (≥ 4 años) |

| Expansión de la Población Geriátrica | +0.8% | Global, particularmente en regiones de altos ingresos con sistemas de salud avanzados | Largo plazo (≥ 4 años) |

| Rápida Adopción de la Artroplastia Total de Cadera Mínimamente Invasiva y Robótica | +1.2% | América del Norte y la UE liderando la adopción, expandiéndose a Asia Pacífico | Mediano plazo (2-4 años) |

| Transición hacia Entornos Ambulatorios y ASC | +0.9% | Principalmente América del Norte, con adopción emergente en Europa | Corto plazo (≤ 2 años) |

| Planificación Quirúrgica Impulsada por IA e Implantes Específicos para el Paciente | +0.7% | Mercados de altos ingresos con infraestructura digital avanzada | Mediano plazo (2-4 años) |

| Disminución de la Obesidad Inducida por GLP-1 que Amplía la Elegibilidad Quirúrgica | +0.6% | América del Norte y Europa donde la adopción de GLP-1 es mayor | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Fracturas de Cadera y Osteoartritis

El envejecimiento demográfico intensifica la carga clínica: se proyecta que solo Asia registrará 6,3 millones de fracturas de cadera e incurrirá en USD 130 mil millones en costos relacionados para 2050.[1]Minh Ha Nguyen & Siew Kwaon Lui, "Manejo Holístico de Pacientes Mayores con Fracturas de Cadera," Orthopaedic Nursing, journals.lww.com/orthopaedicnursing La intersección de una mayor complejidad de los casos y una mejor optimización perioperatoria está elevando la demanda de soluciones tanto primarias como de revisión en el mercado de dispositivos de reconstrucción de cadera. Los implantes avanzados con diseños resistentes a la luxación y recubrimientos superficiales mejorados se adaptan cada vez más a pacientes con múltiples comorbilidades. El desarrollo socioeconómico eleva paradójicamente la necesidad, ya que una mayor esperanza de vida expone a las poblaciones a enfermedades musculoesqueléticas degenerativas, reforzando la trayectoria de crecimiento del mercado de dispositivos de reconstrucción de cadera tanto en sistemas de salud maduros como emergentes.

Expansión de la Población Geriátrica

Noruega espera que la incidencia de fracturas de cadera se dispare un 91% en mujeres y un 131% en hombres para 2050 a pesar de tasas constantes, lo que pone de relieve el aumento demográfico que enfrentan las naciones prósperas. A nivel mundial, se proyecta que casi la mitad de las mujeres posmenopáusicas sufrirán un trastorno musculoesquelético para 2045, ampliando aún más la base de mercado potencial del mercado de dispositivos de reconstrucción de cadera. La cohorte de los baby boomers está entrando en la edad pico de reemplazo articular, una dinámica que simultáneamente aumenta los volúmenes y empuja a los fabricantes de dispositivos hacia rodamientos de mayor duración. Los procedimientos de revisión, que ya muestran una tendencia al alza, ganan mayor impulso a medida que los implantes de generaciones anteriores llegan al final de su vida útil, impulsando la adopción de componentes de revisión modulares y a medida. Los planificadores de sistemas de salud responden con mayor capacidad quirúrgica y protocolos geriátrico-ortopédicos, impulsando una demanda sostenida en el mercado de dispositivos de reconstrucción de cadera a largo plazo.

Rápida Adopción de la Artroplastia Total de Cadera Mínimamente Invasiva y Robótica

La artroplastia total de cadera asistida por robot (ATC) logra un posicionamiento más preciso de la copa acetabular, especialmente en pacientes obesos, en comparación con los enfoques manuales. Ya se han realizado más de 500.000 procedimientos con la plataforma MAKO, lo que subraya la rápida adopción clínica. No obstante, el mayor riesgo de fractura periprotésica subraya una curva de aprendizaje y la necesidad de iniciativas de formación para cirujanos. A medida que los flujos de trabajo robóticos se estandarizan y los costos se normalizan, los beneficios de precisión resuenan más entre los pacientes más jóvenes y físicamente activos que exigen una mayor supervivencia del implante, reforzando los segmentos de precio premium dentro del mercado de dispositivos de reconstrucción de cadera.

Transición hacia Entornos Ambulatorios y ASC

El CMS planea retirar completamente la lista de solo pacientes hospitalizados para la artroplastia de cadera en 2026, allanando el camino para procedimientos complejos en instalaciones de menor complejidad y otorgando incrementos de pago del 2,4% a los ASC que cumplan los requisitos.[2]Centros de Servicios de Medicare y Medicaid, "Regla Propuesta del Sistema de Pago Prospectivo para Pacientes Ambulatorios Hospitalarios del Año Civil 2026," cms.gov Los casos ortopédicos en entornos no agudos están en camino de aumentar un 13% en esta década a medida que los pagadores racionalizan los costos por episodio de atención. Los atributos de los dispositivos ahora priorizan la deambulación rápida, la baja pérdida de sangre y la instrumentación simplificada, impulsando la innovación en fijación sin cemento y tecnología de doble movilidad. Sin embargo, los ASC enfrentan restricciones de personal y estrictos protocolos de control de infecciones, lo que fomenta modelos de servicios integrados por parte de los proveedores de implantes. La migración fortalece la visibilidad del mercado de dispositivos de reconstrucción de cadera en las negociaciones de atención basada en valor, recompensando a los fabricantes que demuestran seguridad en el alta el mismo día de la cirugía y eficiencia en los recursos postoperatorios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de Procedimientos e Implantes | -0.6% | Global, con mayor impacto en mercados emergentes y poblaciones sin seguro | Largo plazo (≥ 4 años) |

| Estricto Riesgo de Retirada del Mercado por EU-MDR y FDA | -0.4% | Principalmente la UE y América del Norte, con efectos secundarios a nivel global | Mediano plazo (2-4 años) |

| Recortes de Reembolso que Causan Escasez de Implantes | -0.3% | América del Norte y Europa, con Medicare y sistemas nacionales de salud | Corto plazo (≤ 2 años) |

| Posible Reducción de la Demanda por Medicamentos para la Pérdida de Peso | -0.2% | Mercados de altos ingresos con acceso a GLP-1, principalmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Procedimientos e Implantes

En 2024, Medicare reembolsó USD 12.553 por artroplastia total de cadera, un 5,5% por encima de los niveles de 2019, mientras que la contratación centralizada de China redujo a la mitad los precios de los implantes, lo que demuestra una marcada asimetría de costos. La cobertura limitada de medicamentos GLP-1, que afecta a casi dos tercios de los pacientes elegibles, restringe aún más el acceso quirúrgico en la osteoartritis relacionada con la obesidad. Los elevados costos del procedimiento inicial magnifican las cargas posteriores derivadas de complicaciones como la infección periprotésica, lo que presiona a los hospitales a priorizar contratos basados en valor. Las empresas de dispositivos contrarrestan esto con vástagos fabricados mediante manufactura aditiva y bandejas de instrumentos simplificadas que reducen los gastos de esterilización y logística. Sin embargo, los presupuestos del sector público restringidos en los mercados emergentes continúan moderando la penetración del mercado de dispositivos de reconstrucción de cadera, especialmente para los implantes premium.

Estricto Riesgo de Retirada del Mercado por EU-MDR y FDA

El retiro de clase II de la FDA en 2024 del vástago CPT de Zimmer Biomet afectó a 242.000 dispositivos en todo el mundo, poniendo de relieve cómo los fallos de seguridad pueden interrumpir abruptamente las cadenas de suministro.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Retiro de Dispositivo Clase 2 CPT," fda.gov Los plazos paralelos del EU-MDR imponen sistemas de gestión de calidad totalmente conformes para 2024-2028, lo que aumenta los costos regulatorios y las cargas de documentación para los fabricantes. Las empresas medianas enfrentan un impacto desproporcionado, suspendiendo ocasionalmente unidades de mantenimiento de existencias o retrasando nuevos lanzamientos durante los retrasos en la evaluación de conformidad. Por el contrario, las multinacionales aprovechan sus amplios recursos regulatorios para superar las auditorías y mantener la amplitud de su cartera, reforzando la concentración moderada dentro del mercado de dispositivos de reconstrucción de cadera. Las exigencias de cumplimiento también estimulan nichos de servicios de asesoría y sofisticados programas informáticos de vigilancia poscomercialización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Impulso de la Doble Movilidad dentro de un Núcleo de Dispositivos Primarios

Los dispositivos primarios generaron la mayor porción de ingresos, representando el 40,72% de la cuota del mercado de dispositivos de reconstrucción de cadera en 2025. El aumento de los volúmenes quirúrgicos entre cohortes envejecidas pero activas refuerza la preferencia por revestimientos de polietileno altamente entrecruzado y cabezas cerámicas avanzadas que prolongan la longevidad del implante. Los sistemas de doble movilidad, aunque más pequeños hoy en día, se están acelerando a una CAGR del 7,05% hasta 2031, impulsados por una resistencia superior a la luxación, especialmente en pacientes de alto riesgo o de revisión. Las cabezas de aleación con infusión de óxido OXINIUM lograron una supervivencia del 94,1% a los 20 años, lo que se traduce en un 35% menos de revisiones en comparación con los emparejamientos convencionales de metal sobre polietileno. Los dispositivos parciales conservan un papel en la hemiartroplastia para pacientes frágiles con fractura del cuello femoral, aunque los estudios comparativos favorecen cada vez más la cadera total con doble movilidad en las puntuaciones funcionales. El resurfacing de cadera mantiene un atractivo de nicho para atletas jóvenes debido a los beneficios de conservación ósea, pero enfrenta indicaciones reducidas tras la vigilancia de iones metálicos.

La manufactura aditiva y la planificación basada en IA están permitiendo geometrías de implantes a medida, reduciendo el inventario y optimizando la preservación ósea. Los constructos modulares de cuello y vástago atienden anatomías complejas, aunque siguen bajo escrutinio tras anteriores retiradas relacionadas con la corrosión. Las jaulas y aumentos específicos para revisión experimentan una adopción constante a medida que los pacientes de primera generación superan la vida útil de los implantes, ampliando el tamaño del mercado de dispositivos de reconstrucción de cadera para soluciones de revisión hacia finales de la década. La intensidad competitiva depende de tratamientos superficiales diferenciados, pares de rodamiento avanzados y flujos de trabajo de planificación digital.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Fijación: Ascendencia de la Fijación Sin Cemento

La fijación sin cemento ocupó el 52,68% del tamaño del mercado de dispositivos de reconstrucción de cadera en 2025 y avanza a una CAGR del 6,32% hasta 2031. Los recubrimientos porosos de titanio y tántalo generan estabilidad mecánica temprana y osteointegración a largo plazo, reduciendo las revisiones por aflojamiento aséptico. Las copas de titanio trabecular impresas en 3D de LimaCorporate exhiben un 87% de crecimiento óseo cortical, lo que sustenta una mayor confianza en las superficies construidas mediante manufactura aditiva. Los vástagos cementados aún dominan entre los ancianos osteoporóticos porque las bajas demandas de carga axial superan las preocupaciones sobre el agrietamiento por fatiga del cemento. Las técnicas híbridas ganan favor cuando la calidad ósea acetabular difiere del estado femoral, optimizando la fijación por lado mientras se moderan los riesgos del manto de cemento.

La adopción más amplia del fresado robótico y la imagen intraoperatoria garantiza un asiento de ajuste a presión preciso, reduciendo la subsidencia temprana. Sin embargo, la selección sin cemento exige una evaluación exhaustiva de la densidad ósea para evitar fracturas periprotésicas. Los proveedores invierten en retículas con rigidez adaptada que mitigan el blindaje de tensiones al aproximar el módulo elástico del hueso esponjoso, una trayectoria de innovación que probablemente sostendrá el dominio de la fijación sin cemento en el mercado de dispositivos de reconstrucción de cadera.

Por Usuario Final: El Crecimiento de los ASC Rediseña el Canal

Los hospitales mantuvieron una cuota de ingresos del 58,12% en el mercado de dispositivos de reconstrucción de cadera en 2025, beneficiándose de los servicios de traumatología establecidos y la capacidad de cuidados intensivos para revisiones complejas. No obstante, se prevé que los ASC crezcan a una CAGR del 8,35%, impulsados por las políticas de los pagadores que reembolsan paquetes de reemplazo articular total en el mismo día. Zimmer Biomet registró un crecimiento de volumen de casi el 4% en los procedimientos de cadera en los Estados Unidos al adaptar los kits de instrumentación para flujos de trabajo ambulatorios. Los ASC enfatizan los protocolos de recuperación rápida, impulsando la demanda de sistemas de implantes compatibles con estancias cortas y con mínima alteración de tejidos blandos. Las clínicas ortopédicas y los centros especializados de reemplazo articular complementan el espectro gestionando casos de revisión atípicos y deformidades de alta complejidad.

Los operadores de ASC enfrentan restricciones en cuanto al rendimiento de esterilización, el inventario de la cadena de suministro y la experiencia en analgesia perioperatoria. En consecuencia, los proveedores de implantes integran plataformas de análisis y formación del personal para garantizar el cumplimiento de los protocolos. Los hospitales, mientras tanto, están rediseñando los programas de hospitalización en torno a casos de mayor complejidad o de revisión múltiple, intensificando el gasto de capital en robótica y unidades de prevención de infecciones. La dinámica de doble canal amplía el mercado de dispositivos de reconstrucción de cadera, recompensando a los proveedores capaces de personalizar propuestas de valor en entornos de atención divergentes.

Análisis Geográfico

América del Norte representó el 43,25% de los ingresos del mercado de dispositivos de reconstrucción de cadera en 2025, respaldada por más de 450.000 artroplastias totales de cadera anuales, una cobertura de reembolso madura y una temprana penetración de la robótica. Los vástagos sin cemento constituyen el estándar de atención, y la adopción de la doble movilidad se está expandiendo rápidamente para reducir las complicaciones de inestabilidad. La vigilancia regulatoria sigue siendo elevada, como lo pone de relieve el retiro de Zimmer Biomet en 2024, aunque la profundidad de los datos clínicos y la familiaridad de los cirujanos preservan el impulso general.

Europa, aunque expuesta a los costos adicionales del EU-MDR, mantiene altas tasas de procedimientos per cápita y sofisticadas capacidades de revisión. Los registros nacionales de articulaciones impulsan las compras basadas en evidencia, canalizando la demanda hacia implantes con sólidas trayectorias de supervivencia. La migración ambulatoria va por detrás de los Estados Unidos, pero se está acelerando en Escandinavia y el Reino Unido a medida que los pagadores priorizan la eficiencia de los casos de día.

Asia Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 5,12% gracias a la expansión de la cobertura de seguros y el envejecimiento demográfico. La estrategia de contratación nacional basada en volumen de China redujo los precios de los implantes de cadera total en un 50%, desbloqueando una demanda latente significativa mientras presiona los márgenes de los proveedores. Japón y Corea del Sur demuestran una alta adopción de cirugía robótica, mientras que India ve la proliferación de fabricantes domésticos de nivel medio que producen vástagos sin cemento optimizados en costos. La cuota del mercado de dispositivos de reconstrucción de cadera en esta región está destinada a ampliarse aún más a medida que los hospitales terciarios escalan su capacidad y mejora la presentación de informes de resultados clínicos.

América del Sur y Oriente Medio y África en conjunto aún representan una fracción modesta del mercado de dispositivos de reconstrucción de cadera, aunque su potencial a largo plazo crece con la inversión en sistemas de salud y los intercambios de formación de cirujanos. Colombia, por ejemplo, tiene proyectado realizar 13.902 reemplazos de cadera para 2050, reflejando la expansión ortopédica regional más amplia. Los aranceles de importación y la volatilidad cambiaria siguen siendo vientos en contra, lo que lleva a los proveedores globales a considerar el ensamblaje localizado o asociaciones estratégicas para asegurar la competitividad de precios.

Panorama Competitivo

El mercado de dispositivos de reconstrucción de cadera está moderadamente concentrado, con Zimmer Biomet, Stryker y Johnson & Johnson DePuy formando un trío que controla la mayor parte de los ingresos globales. Cada uno aprovecha líneas de productos completas que abarcan plataformas primarias, de revisión y sin cemento, respaldadas por ecosistemas dedicados de cirugía digital. La adquisición de Paragon 28 por parte de Zimmer Biomet por USD 1,1 mil millones en 2025 señala un impulso de diversificación hacia implantes de extremidades de mayor crecimiento, al tiempo que amplía las sinergias de venta cruzada.

Stryker continúa escalando la plataforma robótica MAKO en módulos de cadera, rodilla y hombro, reforzando una ventaja de ciclo de datos a través de análisis acumulados de procedimientos. Johnson & Johnson DePuy acelera los programas de implantes inteligentes que integran el seguimiento por RFID para la automatización del inventario y la vigilancia poscomercialización. El sistema CORI de Smith+Nephew obtiene autorizaciones de la FDA de los Estados Unidos para la planificación preoperatoria impulsada por IA, ilustrando la carrera competitiva hacia el software integrado en el flujo de trabajo.

Los competidores emergentes enfatizan la manufactura aditiva, como lo evidencia la adquisición de LimaCorporate por parte de Enovis por EUR 800 millones y su propiedad intelectual de Titanio Trabecular, creando una división de reconstrucción de USD 1 mil millones. Las micro-multinacionales se concentran en implantes específicos para el paciente y conjuntos de instrumentos adaptados para la eficiencia de los ASC, ocasionalmente licenciando plataformas a actores más grandes que buscan opciones para cubrir brechas. Los temas convergentes de cumplimiento regulatorio, integración de planificación digital e innovación en reducción de costos configuran colectivamente la intensidad de la rivalidad en el mercado de dispositivos de reconstrucción de cadera.

Líderes de la Industria de Dispositivos de Reconstrucción de Cadera

Zimmer Biomet

Johnson & Johnson

Stryker

Smith & Nephew

B. Braun Melsungen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Zimmer Biomet anunció un acuerdo definitivo para adquirir Paragon 28 por aproximadamente USD 1,1 mil millones, mejorando su cartera en el segmento ortopédico de pie y tobillo. Esta adquisición representa la diversificación estratégica de Zimmer Biomet más allá de los mercados principales de cadera y rodilla hacia segmentos especializados de mayor crecimiento, con la expectativa de crear oportunidades de venta cruzada y acelerar el crecimiento de ingresos en el espacio de reconstrucción ortopédica.

- Diciembre de 2024: Zimmer Biomet recibió la autorización 510(k) de la FDA para el Persona SoluTion PPS Femur, un implante de rodilla total sin cemento diseñado para pacientes con sensibilidades al cemento óseo y los metales. El implante presenta la aleación Tivanium patentada y tecnología de recubrimiento poroso, abordando las crecientes preocupaciones sobre las reacciones de hipersensibilidad a los metales y ampliando las opciones de tratamiento para poblaciones de pacientes sensibles.

- Diciembre de 2024: Smith+Nephew introdujo los Servicios de Planificación y Modelado Preoperatorio CORIOGRAPH para la artroplastia total de cadera, autorizados por la FDA. Este software permite a los cirujanos crear planes quirúrgicos personalizados utilizando radiografías o tomografías computarizadas, mejorando la precisión y optimizando la colocación del implante como parte del enfoque integrado del Sistema Quirúrgico CORI para los procedimientos de reconstrucción de cadera.

- Enero de 2024: Enovis Corporation completó su adquisición de LimaCorporate S.p.A. por EUR 800 millones (USD 850 millones), creando un negocio de reconstrucción con ingresos de USD 1 mil millones. Las innovadoras tecnologías de implantes de Titanio Trabecular impresos en 3D de LimaCorporate y su presencia global en la reconstrucción de cadera complementan la cartera ortopédica existente de Enovis, fortaleciendo particularmente las capacidades en procedimientos de revisión complejos y soluciones específicas para el paciente.

Alcance del Informe Global del Mercado de Dispositivos de Reconstrucción de Cadera

Según el alcance del informe, los dispositivos de reconstrucción de cadera se utilizan en cirugías que frecuentemente ocurren tras fracturas de cadera. El mercado de dispositivos de reconstrucción de cadera está segmentado por tipo de producto (dispositivos de reconstrucción de cadera primaria, dispositivos de reconstrucción de cadera parcial, dispositivos de resurfacing de cadera y otros productos), usuario final (hospitales, clínicas ortopédicas y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Dispositivos de Reconstrucción de Cadera Primaria |

| Dispositivos de Reconstrucción de Cadera Parcial |

| Dispositivos de Revisión |

| Dispositivos de Resurfacing de Cadera |

| Sistemas de Doble Movilidad |

| Componentes Modulares de Cuello y Vástago |

| Otros Productos |

| Sin Cemento |

| Con Cemento |

| Híbrido |

| Otros |

| Hospitales |

| Clínicas Ortopédicas |

| Centros Quirúrgicos Ambulatorios |

| Centros Especializados de Reemplazo Articular |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Dispositivos de Reconstrucción de Cadera Primaria | |

| Dispositivos de Reconstrucción de Cadera Parcial | ||

| Dispositivos de Revisión | ||

| Dispositivos de Resurfacing de Cadera | ||

| Sistemas de Doble Movilidad | ||

| Componentes Modulares de Cuello y Vástago | ||

| Otros Productos | ||

| Por Tipo de Fijación | Sin Cemento | |

| Con Cemento | ||

| Híbrido | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Clínicas Ortopédicas | ||

| Centros Quirúrgicos Ambulatorios | ||

| Centros Especializados de Reemplazo Articular | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos de reconstrucción de cadera en 2026?

El mercado está valorado en USD 7,71 mil millones en 2026 con una CAGR prevista del 4,41% hasta 2031.

¿Qué segmento de producto está creciendo más rápido en la reconstrucción de cadera?

Los sistemas de doble movilidad registran el mayor crecimiento, avanzando a una CAGR del 7,05% para 2026-2031.

¿Por qué los implantes sin cemento están ganando cuota frente a las opciones con cemento?

Las superficies modernas de metal poroso promueven el crecimiento óseo, reduciendo las revisiones por aflojamiento aséptico y llevando a la fijación sin cemento al 52,68% de cuota en 2025.

¿Qué está impulsando la transición hacia el reemplazo de cadera ambulatorio?

Los cambios en la política del CMS y las técnicas mínimamente invasivas mejoradas permiten un alta segura el mismo día, impulsando los volúmenes de los ASC a una CAGR del 8,35%.

¿Qué región es el mercado de más rápido crecimiento para los dispositivos de reconstrucción de cadera?

Asia Pacífico lidera con una CAGR proyectada del 5,12%, respaldada por el envejecimiento demográfico y las reformas de adquisición que reducen los precios de los implantes.

Última actualización de la página el: