Tamaño y Participación del Mercado de Correctores de Postura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Correctores de Postura por Mordor Intelligence

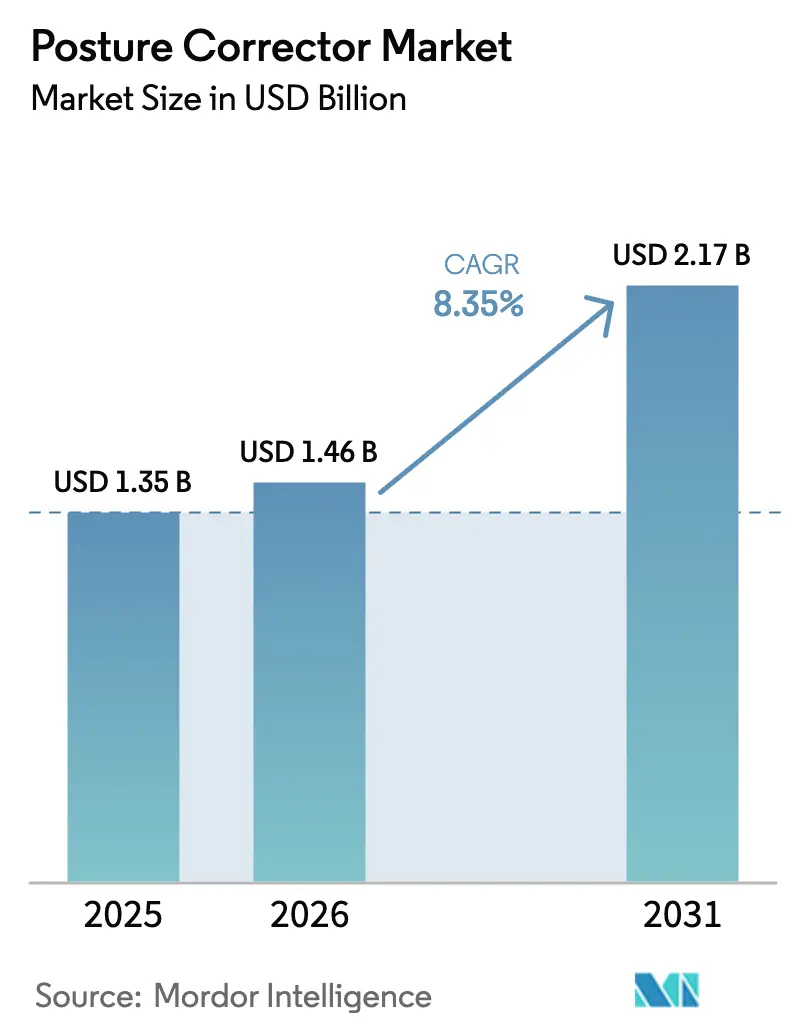

Se espera que el tamaño del mercado de correctores de postura aumente de USD 1,35 mil millones en 2025 a USD 1,46 mil millones en 2026 y alcance USD 2,17 mil millones en 2031, creciendo a una CAGR del 8,35% durante 2026-2031. Esta expansión refleja un cambio estructural en la forma en que los empleadores y los sistemas de salud abordan los trastornos musculoesqueléticos, a medida que los modelos de trabajo remoto e híbrido intensifican la necesidad de soluciones ergonómicas accesibles. Los proveedores de telesalud ahora combinan evaluaciones de postura virtuales con prescripciones de dispositivos, convirtiendo lo que antes era una compra impulsiva en el comercio minorista en una intervención guiada clínicamente. Los productos convencionales no electrónicos siguen siendo líderes en volumen, mientras que los entrenadores inteligentes portátiles están ganando terreno a medida que los empleadores buscan programas de bienestar basados en datos. Mientras tanto, la cinta de kinesiología supera a otras categorías debido a la demanda cruzada del sector de medicina deportiva. Los diferenciales de crecimiento regional destacan el impacto de la claridad regulatoria, la infraestructura de salud digital y la madurez del comercio electrónico en las tasas de adopción en los principales mercados.

Conclusiones Clave del Informe

- Por tipo de producto, los dispositivos de soporte para sentarse representaron el 53,23% de la participación del mercado de correctores de postura en 2025, mientras que se proyecta que la cinta de kinesiología se expanda a una CAGR del 10,54% hasta 2031.

- En 2025, los dispositivos convencionales no electrónicos representaron el 64,67% del tamaño del mercado de correctores de postura, mientras que se proyecta que los entrenadores electrónicos inteligentes avancen a una CAGR del 10,65% hasta 2031.

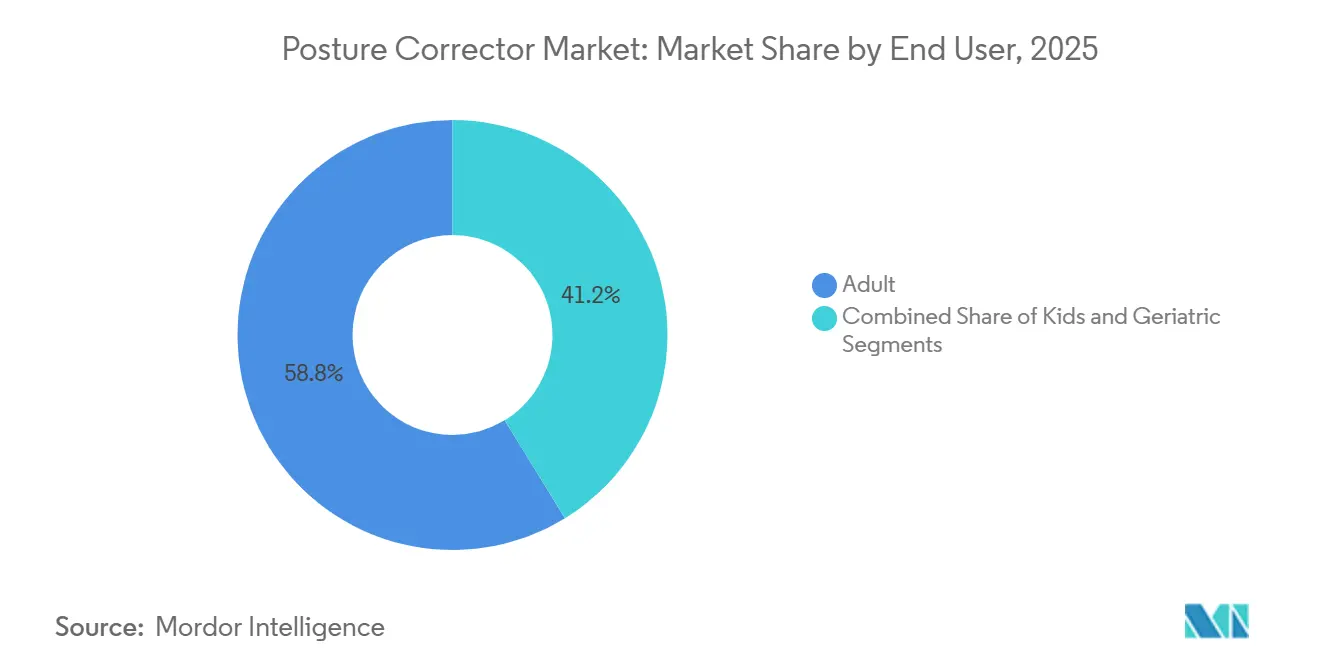

- Por usuario final, los adultos representaron el 58,76% de los ingresos de 2025, aunque el segmento geriátrico es el de mayor crecimiento con una CAGR del 11,43% hasta 2031.

- Por canal de distribución, los puntos de venta fuera de línea mantuvieron una participación del 69,54% en 2025, pero se prevé que las plataformas en línea aumenten a una CAGR del 11,56% durante el mismo período.

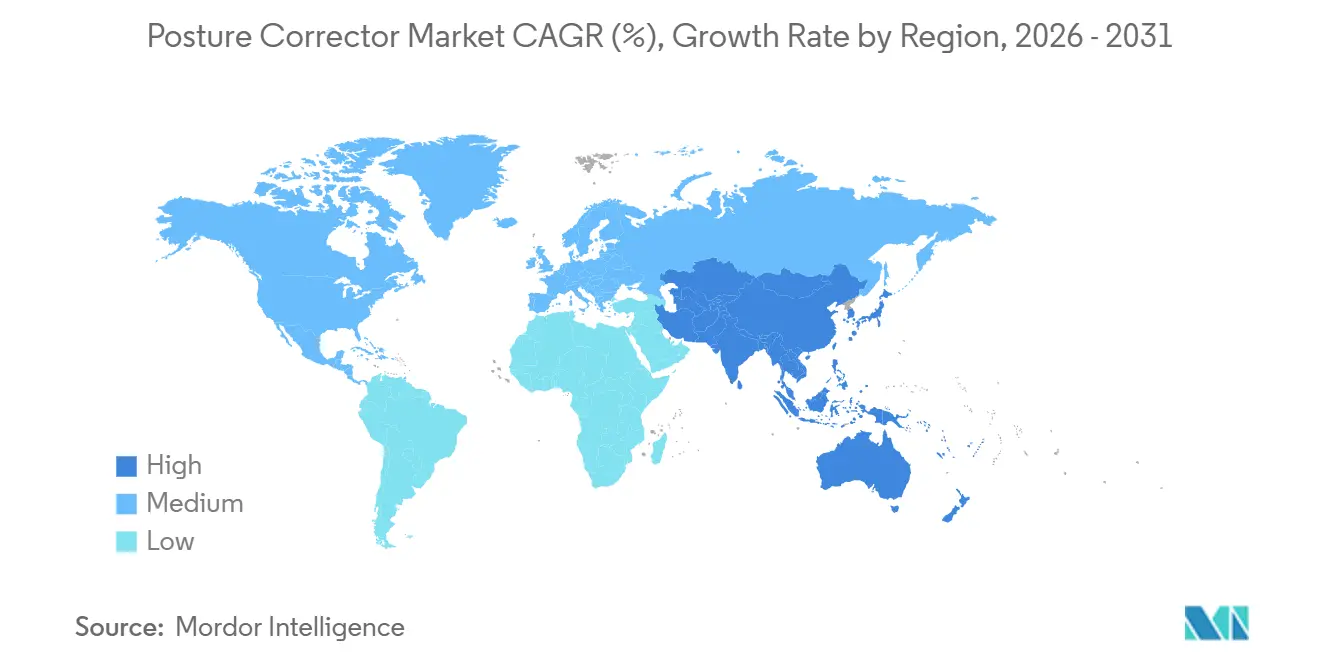

- Por geografía, América del Norte lideró con una participación de ingresos del 43,56% en 2025, mientras que se prevé que Asia-Pacífico registre la CAGR regional más alta del 9,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Correctores de Postura

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de las Evaluaciones Ergonómicas por Telesalud | 1.8% | América del Norte y la UE, con expansión hacia los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del Gasto Ergonómico en el Trabajo desde Casa | 2.1% | Global, con concentración en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Integración de Sensores Portátiles Inteligentes | 1.5% | América del Norte, UE, centros tecnológicos de Asia-Pacífico (Corea del Sur, Japón, Singapur) | Largo plazo (≥ 4 años) |

| Marketing de Influencers en Redes Sociales que Impulsa la Conciencia sobre la Postura | 0.9% | Global, particularmente América del Norte, UE, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Creciente Adopción en Programas Corporativos de Bienestar Preventivo | 1.4% | América del Norte, UE, empleadores multinacionales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de los Canales de Distribución de Comercio Electrónico en Economías Emergentes | 1.2% | Núcleo de Asia-Pacífico (India, Sudeste Asiático), Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Evaluaciones Ergonómicas por Telesalud

Las plataformas de telesalud integran el análisis remoto de la postura en las consultas musculoesqueléticas, transformando los dispositivos correctivos de artículos de venta libre en herramientas prescritas avaladas por clínicos. Una revisión de junio de 2024 realizada por el Instituto de Tecnologías de Salud Física, que abarcó 12 programas virtuales, mostró que las intervenciones guiadas por clínicos aumentaron la adherencia al dispositivo en un 34% en comparación con las autocompras[1]Instituto de Tecnologías de Salud Física, "Evaluación de Soluciones MSK Virtuales," phti.org. El seguimiento mejorado mitiga el abandono habitual de las ortesis rígidas y alinea el uso con objetivos de mejora postural medibles. La cobertura de seguros sigue siendo limitada porque muchos pagadores clasifican los correctores como equipos médicos duraderos solo para discapacidades diagnosticadas; sin embargo, las asociaciones con empresas de telesalud abren canales de mayor margen y menor tasa de devolución para las marcas.

Aumento del Gasto Ergonómico en el Trabajo desde Casa

Frontiers in Public Health reportó un aumento del 41% en el dolor de cuello y un incremento del 38% en el dolor lumbar entre los teletrabajadores en comparación con los niveles previos a la pandemia[2]Consejo Editorial de Frontiers in Public Health, "Dolor Musculoesquelético en Teletrabajadores," frontiersin.org. Los empleadores que enfrentan desafíos de retención a menudo consideran las intervenciones ergonómicas de bajo costo como una forma sencilla de reducir el ausentismo. BackJoy posicionó su dispositivo de soporte para sentarse a USD 39,95 en cadenas de farmacias en NACDS Marketplace, citando más de 500.000 usuarios. Los proveedores que alinean los precios con las adquisiciones masivas y ofrecen paneles de análisis aprovechan un presupuesto de bienestar corporativo que ahora rivaliza con los ingresos directos al consumidor para los actores de nivel medio.

Integración de Sensores Portátiles Inteligentes

Los correctores de postura inteligentes están evolucionando hacia sistemas de biofeedback que inducen la autocorrección mediante el uso de acelerómetros, giroscopios y suaves alertas de vibración. El Colegio Americano de Medicina del Deporte clasificó la tecnología portátil como la principal tendencia mundial de fitness para 2025, validando el interés generalizado en las funciones de seguimiento de la postura. Las vías más claras de la FDA de los EE. UU. para la Clase II de entrenadores electrónicos proporcionan una ruta de aprobación predecible, lo que permite escalar sin el costo de la aprobación previa a la comercialización completa. Los empleadores ven los dispositivos ricos en datos como activos de bienestar preventivo, impulsando una demanda que está superando gradualmente los precios más elevados y la complejidad de configuración.

Marketing de Influencers en Redes Sociales que Impulsa la Conciencia sobre la Postura

Las campañas lideradas por influencers demuestran el uso del corrector en tiempo real, traduciendo la educación sobre la postura en conversiones de ventas en línea inmediatas. Los videos de formato corto que muestran la alineación antes y después impulsan la validación entre pares y refuerzan la legitimidad del producto. Las marcas se asocian con entrenadores de fitness certificados para evitar preocupaciones sobre desinformación y destacar tutoriales basados en evidencia, una táctica que eleva los valores promedio de los pedidos cuando se combina con códigos de descuento de comercio electrónico. Los consumidores urbanos de América del Norte, Europa y Asia tienden a inclinarse por dispositivos avalados por profesionales de la salud reconocibles, amplificando así la viralidad del boca a boca a costos de adquisición más bajos que los de la publicidad pagada por sí sola.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasa Evidencia Clínica sobre la Eficacia a Largo Plazo | -1.3% | Global, particularmente América del Norte y la UE donde domina la medicina basada en evidencia | Largo plazo (≥ 4 años) |

| Desafíos de Cumplimiento por Parte del Usuario Debido a la Incomodidad | -1.1% | Global, con mayor impacto en Asia-Pacífico donde la conciencia del producto es menor | Corto plazo (≤ 2 años) |

| Proliferación de Productos Falsificados Baratos en Línea | -0.8% | Global, concentrado en plataformas de comercio electrónico de Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Incertidumbre Regulatoria sobre la Clasificación de Dispositivos Médicos | -0.6% | América del Norte, UE, emergente en Asia-Pacífico a medida que se endurecen las regulaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasa Evidencia Clínica sobre la Eficacia a Largo Plazo

Un metaanálisis de 2024 publicado en el Journal of Clinical Medicine encontró que la cinta de kinesiología produjo reducciones pequeñas y a corto plazo del dolor que se disiparon más allá de las 12 semanas. Existe una variabilidad similar para las ortesis rígidas, con algunos ensayos que muestran un beneficio y otros que logran resultados equivalentes a los de la educación postural por sí sola. La ausencia de datos de seguimientos de ≥1 año limita el reembolso por parte de los pagadores y restringe la integración en las guías clínicas. En consecuencia, las marcas compiten principalmente en precio en lugar de en evidencia diferenciada, lo que reduce los márgenes y frena la inversión en I+D en tecnologías de sensores avanzados.

Desafíos de Cumplimiento por Parte del Usuario Debido a la Incomodidad

Las ortesis rígidas a menudo causan irritación en el hombro o la axila tras un uso prolongado, lo que lleva a muchos usuarios a abandonar los dispositivos antes de lo que sugiere la guía del fabricante. La falta de adherencia erosiona la eficacia percibida, deprime las tasas de recompra e infla los volúmenes de devolución para los vendedores de comercio electrónico. La educación y el seguimiento por telesalud mitigan estos problemas, pero también elevan los costos de adquisición. Las cintas de tejido blando y los dispositivos portátiles basados en sensores abordan los puntos de dolor relacionados con la comodidad, pero introducen compensaciones fiscales: la cinta requiere compras recurrentes y los dispositivos inteligentes exigen precios de entrada más elevados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos para Sentarse Mantienen el Liderazgo mientras la Cinta Acelera

Los dispositivos de soporte para sentarse representaron el 53,23% de los ingresos de 2025, lo que subraya su adecuación para los presupuestos de trabajo híbrido y los beneficios de alivio inmediato. Esta participación ancla la estabilidad general del mercado de correctores de postura, incluso cuando la cinta de kinesiología avanza a una CAGR del 10,54%, la más rápida entre todos los tipos de productos. Los cojines para sentarse y los rodillos lumbares se integran perfectamente en los kits de bienestar corporativo, requieren instrucciones mínimas y presentan bajas tasas de devolución debido al tamaño universal. Las ortesis siguen siendo populares para la rehabilitación, pero sufren el abandono impulsado por la incomodidad, lo que reduce su valor de vida útil a pesar de las ventas iniciales.

La expansión de la cinta refleja la demanda de los consumidores de soluciones de bajo perfil compatibles con el deporte y el movimiento diario. Los ensayos destacan mejoras en el posicionamiento escapular sin restringir el rango de movimiento, en consonancia con los protocolos de telesalud que se dirigen a zonas corporales específicas en lugar de una ortesis única para todos. Las ortesis mantendrán su relevancia en las vías de recuperación clínica; sin embargo, la versatilidad de la cinta en las regiones cervical, torácica y lumbar la posiciona como el núcleo de crecimiento en el mercado de correctores de postura. Los productos de nicho, como las bombas de postura y los estiradores de cuello, permanecen confinados a canales especializados a la espera de evidencia más sustancial.

Por Tecnología: Los Entrenadores Inteligentes Reducen la Brecha con los Dispositivos Convencionales

Los dispositivos convencionales representaron el 64,67% de los ingresos de 2025, lo que refleja su asequibilidad, la comodidad de no requerir batería y la compatibilidad con las compras corporativas únicas. Sin embargo, los entrenadores electrónicos inteligentes registran una CAGR del 10,65% a medida que los empleadores priorizan la visibilidad de los datos sobre el soporte estático. Los cojines y cintas convencionales se venden entre USD 10 y 40, encajan perfectamente en los surtidos de farmacias minoristas y no requieren incorporación digital. Su simplicidad ayuda a mantener bajas las tasas de devolución, especialmente cuando los farmacéuticos en tienda asisten con el dimensionamiento.

Los entrenadores inteligentes con precios entre USD 80 y 150 atraen a los primeros adoptantes que buscan retroalimentación en tiempo real sobre los eventos de encorvamiento. El reconocimiento como tendencia de fitness número 1 por parte del Colegio Americano de Medicina del Deporte eleva la curiosidad del consumidor, mientras que las vías predecibles de la FDA para la Clase II reducen los obstáculos regulatorios[3]Colegio Americano de Medicina del Deporte, "Encuesta Mundial de Tendencias de Fitness 2025," acsm.org. Los dispositivos convencionales seguirán siendo los campeones en volumen hasta 2031; sin embargo, los productos innovadores captarán ingresos desproporcionados en contratos de bienestar B2B de alto valor y segmentos de consumidores centrados en datos, reduciendo gradualmente la brecha de participación de mercado.

Por Usuario Final: Los Adultos Dominan, pero los Geriátricos Escalan más Rápido

Los adultos generaron el 58,76% de los ingresos de 2025, impulsados por la ergonomía del trabajo híbrido y los subsidios de los empleadores. No obstante, el segmento geriátrico avanza a una CAGR del 11,43%, la más alta entre todos los grupos de usuarios finales. Las poblaciones envejecidas enfrentan un riesgo musculoesquelético creciente; las intervenciones de postura ahora figuran en las guías de prevención de caídas, catalizando la adopción a través de los canales de salud domiciliaria. Las ortesis ligeras con cierres fáciles y contornos anatómicos suaves resuenan con los adultos mayores que pueden tener dificultades con los diseños rígidos.

La adopción pediátrica sigue siendo una tendencia pequeña pero creciente, especialmente en Corea del Sur y Japón, donde las escuelas están destacando la prevención del "cuello tecnológico". El dominio de los adultos persistirá; sin embargo, las marcas que adapten productos para las limitaciones de destreza geriátrica y la piel frágil asegurarán un liderazgo temprano en un segmento destinado a una expansión desproporcionada a medida que aumente la edad media global. Las aplicaciones de telesalud que facilitan el monitoreo remoto de la postura para personas mayores añaden otro mecanismo para extender la adherencia al dispositivo sin visitas a la clínica.

Por Canal de Distribución: Las Tiendas Fuera de Línea Mantienen la Mayoría mientras el Canal en Línea Crece con Fuerza

Los puntos de venta fuera de línea representaron el 69,54% de los ingresos de 2025, lo que refleja la preferencia de los consumidores por la prueba en tienda y los ensayos inmediatos del producto que reducen las devoluciones relacionadas con el tamaño. El personal de farmacia que demuestra la aplicación de la ortesis ayuda a convertir a los compradores indecisos y reduce los riesgos de insatisfacción. Los programas de bienestar corporativo también dependen de las entregas masivas fuera de línea vinculadas a talleres ergonómicos en el lugar de trabajo, lo que refuerza el dominio de las tiendas físicas en el mercado de correctores de postura.

Los canales en línea están creciendo a una CAGR del 11,56%, gracias a los flujos de ventas vinculados a la telesalud, los picos de demanda impulsados por influencers y las mejoras logísticas en las ciudades emergentes de Asia-Pacífico y América Latina. Los mercados en línea ahora identifican los dispositivos elegibles para HSA/FSA, facilitando las decisiones de compra para los consumidores con ventajas fiscales. La entrega en el mismo día erosiona los históricos puntos de dolor en el cumplimiento para soportes voluminosos, y los videos detallados de dimensionamiento reducen la incertidumbre. Los puntos de venta fuera de línea seguirán manteniendo la mayor participación hasta 2031, pero el comercio electrónico directo al consumidor ofrece a las marcas un control incomparable sobre los precios, los datos de los clientes y el compromiso posterior a la compra, preparando el terreno para un cambio gradual en el poder.

Análisis Geográfico

América del Norte contribuyó con el 43,56% de los ingresos globales en 2025, respaldada por sólidos mandatos de bienestar corporativo, vías bien definidas de la FDA y un mayor gasto per cápita en atención médica. El registro preciso de Clase I para ortesis truncales pasivas agiliza los plazos de lanzamiento, mientras que las vías de Clase II para los entrenadores inteligentes reducen la ambigüedad, reforzando la confianza de los inversores. No obstante, las aseguradoras generalmente retienen el reembolso en ausencia de una discapacidad documentada, lo que crea sensibilidad al precio que modera ligeramente la adopción de dispositivos premium. La penetración de la telesalud compensa esta restricción al combinar evaluaciones de postura con correctores prescritos, introduciendo supervisión clínica en las decisiones de compra.

Se prevé que la región de Asia-Pacífico lidere el crecimiento con una CAGR del 9,32% hasta 2031, impulsada por un aumento en el empleo centrado en escritorios, la expansión de las iniciativas de salud digital y la adopción generalizada del comercio electrónico, que está superando el comercio minorista especializado subdesarrollado. Los programas escolares gubernamentales en Corea del Sur y Japón abordan la salud espinal de los adolescentes, incorporando una conciencia postural desde edades tempranas que impulsa la demanda futura de dispositivos. Las redes logísticas de China permiten la entrega en el mismo día de dispositivos para sentarse en ciudades de primer nivel, apoyando estrategias de volumen. Sin embargo, la proliferación desenfrenada de falsificaciones desafía el valor de marca, lo que enfatiza la necesidad de marcas de certificación y asociaciones con plataformas para señalar autenticidad.

Europa y América del Sur están preparadas para CAGRs de un solo dígito medio. Los estándares armonizados ISO 13485 reducen la fricción de cumplimiento, beneficiando a los proveedores transfronterizos que atienden múltiples mercados de la UE. Los vientos económicos en contra y el mayor escrutinio regulatorio moderan la adopción a corto plazo, pero la adopción del bienestar por parte de los empleadores y la demografía envejecida sustentan una demanda constante. El crecimiento de América del Sur se rezaga, pero sigue siendo estratégico para las empresas que buscan ventajas de primer movimiento antes de que los regímenes regulatorios se endurezcan en alineación con los modelos de los EE. UU. y la UE.

Panorama regulatorio

Los correctores de postura se sitúan entre los productos de bienestar de consumo y los dispositivos médicos regulados, y la clasificación generalmente sigue el uso previsto y las afirmaciones hechas para el dispositivo. En los Estados Unidos, las ortesis truncales están cubiertas por la regulación de la FDA 21 CFR 890.3490 y se clasifican como Clase I, y muchas configuraciones están exentas de 510(k), mientras que los entrenadores de postura electrónicos pueden enfrentar controles adicionales según las afirmaciones y la funcionalidad.

En Europa, el Reglamento de Dispositivos Médicos de la UE (MDR) 2017/745 se aplica cuando los productos se posicionan con fines terapéuticos o médicos, lo que da forma a la documentación técnica, la evaluación clínica y las expectativas de vigilancia posterior a la comercialización. El posicionamiento como producto de bienestar puede evitar la designación como dispositivo médico. La Regulación del Sistema de Gestión de Calidad de la FDA (QMSR) (21 CFR 820), que entra en vigor el 2 de febrero de 2026, endurece los requisitos del sistema de calidad en los Estados Unidos, incorpora la alineación con ISO 13485:2016 y eleva las expectativas de cumplimiento para los fabricantes que suministran dispositivos de corrección de postura y productos de entrenamiento portátiles relacionados.

Panorama Competitivo

El mercado de correctores de postura exhibe una fragmentación moderada, con los diez mayores proveedores controlando aproximadamente el 60-70% de los ingresos globales, mientras que los especialistas regionales más pequeños y los participantes directos al consumidor se dividen el resto. Las marcas establecidas aprovechan la validación clínica y las relaciones de larga data con las farmacias para asegurar presencia en los estantes. Las empresas emergentes se diferencian mediante la integración de sensores inteligentes, coaching impulsado por inteligencia artificial y aplicaciones de suscripción, aunque el aumento de los costos de publicidad en redes sociales pone a prueba la economía del modelo directo al consumidor.

La competencia está evolucionando hacia la integración de ecosistemas. Los proveedores que combinan correctores con evaluaciones de telesalud, paneles de análisis corporativos y cumplimiento de HSA/FSA construyen fosos defensibles que trascienden la mercantilización del producto. Existe espacio en blanco en diseños amigables para personas mayores que enfatizan la facilidad de uso, cintas de kinesiología de próxima generación que incorporan patrones auxéticos y sensores integrados, y el arbitraje regulatorio en mercados emergentes donde las clasificaciones siguen siendo fluidas. El cumplimiento de ISO 13485 y el registro en la FDA están emergiendo como sellos de confianza en las plataformas globales de comercio electrónico, con Amazon fortaleciendo los protocolos de control de acceso para eliminar los productos falsificados.

Las solicitudes de patentes indican un mayor enfoque en I+D para retroalimentación háptica, ajuste automático de tensión y algoritmos de aprendizaje automático que adaptan las señales correctivas a la biomecánica individual. La comercialización depende de cerrar las brechas de evidencia y navegar por las aprobaciones multijurisdiccionales, tareas que abordan mejor las empresas con equipos multidisciplinarios que combinan ingeniería biomédica, asuntos regulatorios y experiencia en servicios digitales.

Líderes del Sector de Correctores de Postura

BackJoy

Swedish Posture

Ottobock

Acorn International

BodyRite

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Persiste una brecha clave en los modelos de distribución con orientación clínica que trasladan los correctores de postura de compras discrecionales a intervenciones estructuradas, especialmente en canales donde las evaluaciones ergonómicas de telesalud ya forman parte de las consultas musculoesqueléticas. El contexto del mercado respalda esto, ya que los programas virtuales guiados por clínicos han mostrado una mejor adherencia en comparación con el comportamiento de compra por cuenta propia, lo que crea espacio para que las marcas empaqueten la selección de dispositivos, la incorporación y el coaching de seguimiento para empleadores y socios de telesalud, en lugar de competir únicamente por precio unitario en el comercio minorista y los marketplaces.

Las oportunidades también surgen de mayores expectativas de calidad y cumplimiento, y de la demanda de los empleadores de resultados de bienestar medibles. El QMSR de la FDA, vigente a partir del 2 de febrero de 2026 (que alinea 21 CFR 820 con los conceptos de ISO 13485:2016), aumenta el valor de la gestión de calidad documentada y la trazabilidad para los fabricantes que atienden canales regulados e institucionales. En paralelo, los entrenadores portátiles inteligentes se ajustan a los programas de bienestar corporativo que buscan datos de uso y participación. En el lado convencional, el crecimiento de la cinta de kinesiología y su uso cruzado en deportes y actividad diaria respaldan modelos de consumo recurrente y líneas de accesorios adyacentes, incluidas extensiones de marca como el lanzamiento de KT Tape de parches para MCG y bombas de insulina en mayo de 2024, que amplían el conocimiento sobre adhesión con cinta hacia casos de uso de mayor desgaste.

Desarrollos recientes del sector

- Mayo de 2026: BackJoy amplió su distribución minorista de su colección de calzado StandRight Zen, aprovechando la tecnología Active Stabilization. La expansión amplía la protección postural diaria más allá de los dispositivos y refuerza a BackJoy como proveedor integral de soluciones de postura.

- Octubre de 2025: PostureUp lanzó su herramienta de evaluación de postura Ergo-Audit impulsada por IA. La herramienta integra la evaluación digital de postura con dispositivos, extendiendo un flujo de trabajo de corrección de postura habilitado por telesalud y mejorando la validación clínica y su adopción.

- Mayo de 2024: KT Tape lanzó parches para MCG y bombas de insulina para el manejo de la diabetes. Estas incorporaciones amplían su portafolio de cinta de kinesiología hacia el manejo de condiciones crónicas y amplían las soluciones de estilo de vida activo y medicina deportiva.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado cubre los productos correctores de postura vendidos para el soporte y la alineación postural diaria, incluidos aparatos ortopédicos y entrenadores portátiles, soluciones de soporte para sentarse y productos de cinta relacionados, medidos en términos de ingresos en las principales regiones.

Exclusiones del alcance: Se excluyen los servicios, los procedimientos clínicos y las compras generales de muebles que no se comercializan ni se venden como productos de corrección de postura.

Descripción general de la segmentación

- Por Tipo de Producto

- Dispositivo de Soporte para Sentarse

- Cinta de Kinesiología

- Ortesis Posturales

- Otros Tipos de Productos

- Por Tecnología

- Entrenadores de Postura Electrónicos Inteligentes

- Dispositivos Convencionales No Electrónicos

- Por Usuario Final

- Adulto

- Niños

- Geriátrico

- Por Canal de Distribución

- En Línea

- Fuera de Línea

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó mapeando el límite del producto y los factores desencadenantes de la demanda utilizando referencias de salud pública y ergonomía, y luego vinculando esa visión con señales comerciales y minoristas observables. Nos basamos en fuentes abiertas como la clasificación de dispositivos y los avisos de seguridad de la FDA de EE. UU., las estadísticas comerciales de la Comisión de Comercio Internacional de EE. UU., UN Comtrade y publicaciones de vigilancia sanitaria de organismos como la OMS y los CDC para comprender los factores de uso vinculados a las molestias musculoesqueléticas y el trabajo sedentario.

Para traducir ese contexto en un modelo de dimensionamiento, se revisaron presentaciones de empresas, presentaciones a inversores, catálogos de productos y coberturas de prensa fiables para rastrear las bandas de precios, la combinación de canales y los ciclos de renovación de productos. Cuando estuvieron disponibles, también utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, bases de datos de patentes y datos de importación-exportación a nivel de envíos para cubrir vacíos sobre marcas privadas más pequeñas y flujos de suministro transfronterizos. Las fuentes documentales enumeradas anteriormente son ilustrativas, y se utilizaron muchos otros documentos y conjuntos de datos públicos para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para confirmar qué se cuenta como corrector de postura en situaciones de compra reales y cómo difiere la demanda entre aparatos ortopédicos, entrenadores y soportes para sentarse. Hablamos con una combinación de fabricantes, distribuidores, minoristas y clínicos o profesionales de la ergonomía en las principales regiones, y las respuestas se utilizaron para validar los puntos de precio, la división de canales y los supuestos de adopción donde las fuentes documentales eran escasas.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 15% | APAC: 47% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 40% | EMEA: 33% |

| Actores más pequeños: 17% | Gerentes: 45% | Américas: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente y ascendente, donde primero se reconstruyeron los grupos de demanda amplios y la actividad de los canales, y luego se verificaron con pruebas de realidad selectivas de proveedores y minoristas. En el lado descendente, utilizamos una evaluación del grupo de demanda basada en la tasa de penetración, anclada en la población adulta, la prevalencia de señales de molestias de espalda y cuello, la intensidad del trabajo desde casa y de oficina, y la proporción de consumidores que elige productos de soporte sin receta.

Esos grupos de demanda se convirtieron en valor utilizando unidades típicas por comprador y precios de venta promedio por categoría de producto, que luego se ajustaron según la combinación de canales (en línea frente a fuera de línea), los patrones de descuentos y los ciclos de reemplazo. Para corroborar los totales, se aplicaron aproximaciones ascendentes donde había datos accesibles, como ingresos muestreados de marcas en aparatos ortopédicos y entrenadores, comentarios de distribuidores sobre las ventas por región y patrones de importación que indican el impulso de la categoría.

Las previsiones se elaboraron mediante análisis de escenarios, de modo que la volatilidad a corto plazo en el gasto del consumidor y la intensidad promocional pueda reflejarse sin sobreajustar el modelo. Las entradas más relevantes para las perspectivas incluyeron las ganancias de participación del comercio electrónico, la presión de precios de las marcas privadas, la adopción de entrenadores portátiles inteligentes, las tasas de devolución en los canales en línea y el conocimiento de la ergonomía a nivel regional. Cuando faltaban datos de país o canal, las brechas se resolvieron mediante proxies de mercados comparables y luego se volvieron a probar con la retroalimentación de las entrevistas hasta que los supuestos se situaron dentro de rangos realistas.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones para que una sola serie de datos no domine el resultado. Comparamos los resultados del modelo con señales independientes como los flujos comerciales, los precios observables y los indicadores de crecimiento de canales, y luego investigamos las grandes variaciones antes de finalizar los totales.

Se utilizó una segunda revisión por parte de otro analista para volver a verificar las fórmulas, las conversiones de moneda y la alineación de años, seguida de un recontacto específico con los entrevistados si algún supuesto clave modificaba los totales de manera significativa. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes (por ejemplo, un cambio regulatorio significativo, un shock de demanda o un ajuste de precios notable). Antes de la entrega, se revisan nuevamente las últimas actualizaciones públicas para que los clientes reciban la visión más actual posible.

Estimación de Mordor Intelligence del mercado de correctores de postura en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los correctores de postura pueden diferir porque el alcance y la lógica de conteo no siempre están alineados, incluso cuando los nombres de los productos suenan similares. Las diferencias generalmente provienen de qué tipos de producto se incluyen, qué año se trata como la estimación actual y cómo se manejan los descuentos en línea y el momento del tipo de cambio.

Las mayores brechas suelen aparecer cuando algunas estimaciones combinan categorías adyacentes en una sola cifra, o cuando se asume que los precios suben más rápido de lo que respaldan las verificaciones de canal. La tabla también refleja diferencias de tiempo, donde una estimación basada en 2024 y una estimación basada en 2026 pueden divergir simplemente porque la adopción y la penetración en línea se mueven rápidamente en esta categoría.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,46 mil millones de USD (2026) | |

| Publicación especializada A | 1,24 mil millones de USD (2024) | Utiliza un año base anterior y una canasta de productos más amplia que puede mezclar aparatos ortopédicos de postura con artículos de soporte de espalda vecinos, lo que desplaza el grupo de ingresos y el nivel de precio inicial. |

| Editor de datos del sector B | 1,45 mil millones de USD (2024) | Modela la categoría como dispositivos correctores de postura con una combinación de tipos que puede sobreponderar los dispositivos portátiles y puede no normalizar completamente el descuento de canal, lo que crea un ASP y una trayectoria de crecimiento diferentes. |

La tabla muestra una dispersión que se explica principalmente por la elección del año base y por lo que se cuenta como corrector de postura frente a una compra de soporte de espalda más amplia. En el modelo de Mordor Intelligence, solo se incluyen los productos vendidos y posicionados para la corrección de postura, y el valor se construye a partir de la adopción y los precios que se verifican nuevamente a través de la retroalimentación de canal, lo que mantiene la cifra trazable a datos claros y repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de correctores de postura en 2026?

El tamaño del mercado de correctores de postura es de USD 1,46 mil millones en 2026, preparando el terreno para una expansión constante hasta 2031.

¿Cuál es la tasa de crecimiento esperada para los correctores de postura hasta 2031?

Se prevé que la demanda del mercado aumente a una CAGR del 8,35%, impulsada por la ergonomía del trabajo remoto, la adopción de la telesalud y los programas de bienestar corporativo.

¿Qué tipo de producto está creciendo más rápido?

La cinta de kinesiología lidera el crecimiento con una CAGR proyectada del 10,54% a medida que se amplían las aplicaciones de medicina deportiva y aumentan las prescripciones de telesalud.

¿Qué región experimentará las mayores ganancias de mercado?

Asia-Pacífico está en camino de registrar la CAGR regional más alta del 9,32% gracias a la creciente prevalencia del trabajo de escritorio y la mayor penetración del comercio electrónico.

¿Cómo se posicionan los entrenadores de postura inteligentes frente a los dispositivos convencionales?

Los entrenadores electrónicos inteligentes ofrecen biofeedback en tiempo real y análisis de datos, creciendo a una CAGR del 10,65% aunque los soportes convencionales siguen siendo el líder en volumen.

¿Qué frena la adopción a largo plazo de los correctores de postura?

La evidencia clínica multianual limitada, la falta de adherencia impulsada por la incomodidad y el aumento de los productos falsificados presentan vientos en contra significativos para una adopción sostenida.

Última actualización de la página el: