Tamaño y Participación del Mercado de Pisos Laminados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.65% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pisos Laminados por Mordor Intelligence

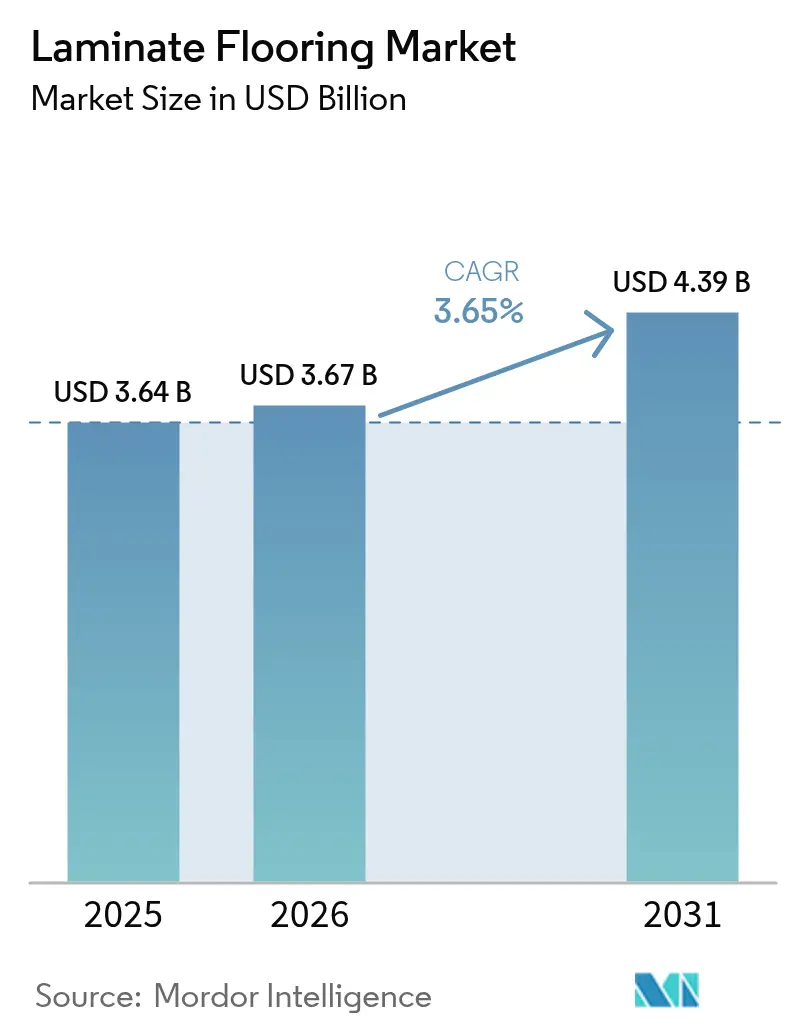

El tamaño del mercado de pisos laminados fue de USD 3.640 millones en 2025, está previsto que alcance USD 3.670 millones en 2026 y se proyecta que llegue a USD 4.390 millones en 2031, lo que refleja una CAGR del 3,65% durante 2026-2031. El impulso en el mercado de pisos laminados en 2026 está respaldado por los avances en rendimiento resistente al agua que amplían el uso en cocinas, baños y espacios bajo nivel del suelo, lo que expande la demanda total direccionable más allá de las áreas de vida tradicionales. Las decisiones de producto y canal en el mercado de pisos laminados están siendo moldeadas cada vez más por el cumplimiento de las emisiones de formaldehído y la cadencia de pruebas bajo el Título VI de la TSCA de Estados Unidos y las normas CANFER de Canadá, que elevan el estándar de control de calidad y documentación en sustratos de madera. En la Unión Europea, el nuevo reglamento de productos libres de deforestación exige la debida diligencia y la trazabilidad de geolocalización para los insumos de madera relevantes, lo que puede añadir costos de proceso y tiempos de entrega para los operadores en alcance durante 2026 y 2027. El mercado de pisos laminados también se beneficia de una documentación de sostenibilidad más amplia, ya que los principales productores emiten Declaraciones Ambientales de Producto y ayudan a los especificadores a comparar datos de ciclo de vida con confianza para programas de construcción sostenible. Las iniciativas de circularidad, incluidas las nuevas líneas de reciclaje capaces de recuperar MDF y HDF para nuevos paneles decorativos y pisos laminados, apuntan a esfuerzos estructurales que pueden diferenciar marcas en 2026.

Conclusiones Clave del Informe

- Por tipo de producto, el tablero de fibra de alta densidad (HDF) representó el 63,61% de la participación del mercado de pisos laminados en 2025, mientras que el tablero de fibra de densidad media (MDF) está previsto que registre la CAGR proyectada más alta del 4,44% hasta 2031.

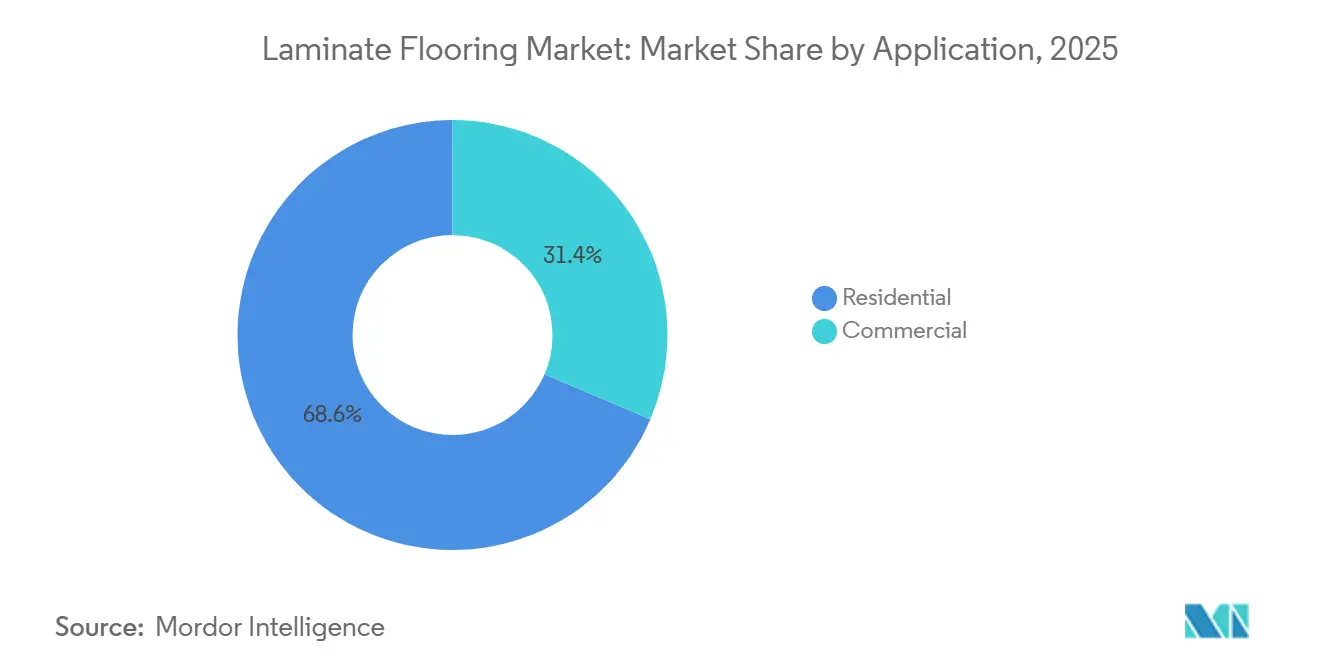

- Por aplicación, el sector residencial representó el 68,55% de la participación del mercado de pisos laminados en 2025, mientras que el comercial está previsto que registre la CAGR proyectada más alta del 4,16% hasta 2031.

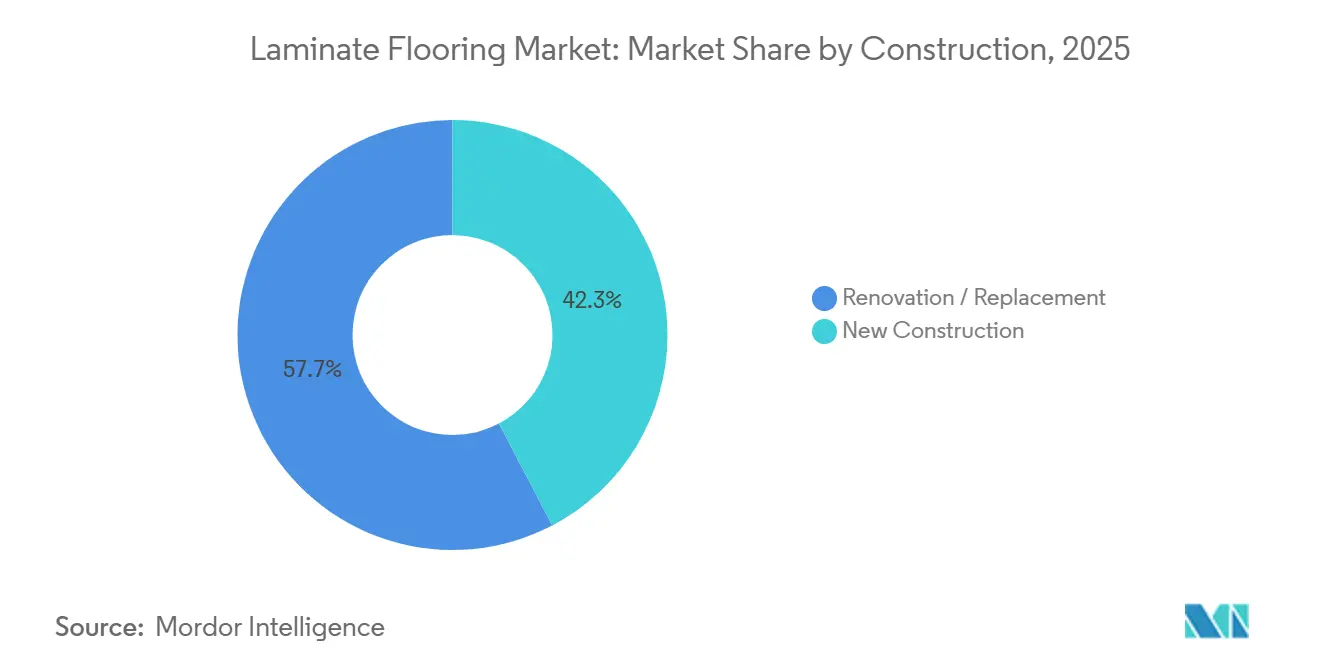

- Por construcción, la renovación y el reemplazo representaron el 57,68% de la participación del mercado de pisos laminados en 2025, mientras que la nueva construcción se espera que crezca a una CAGR del 3,92% hasta 2031.

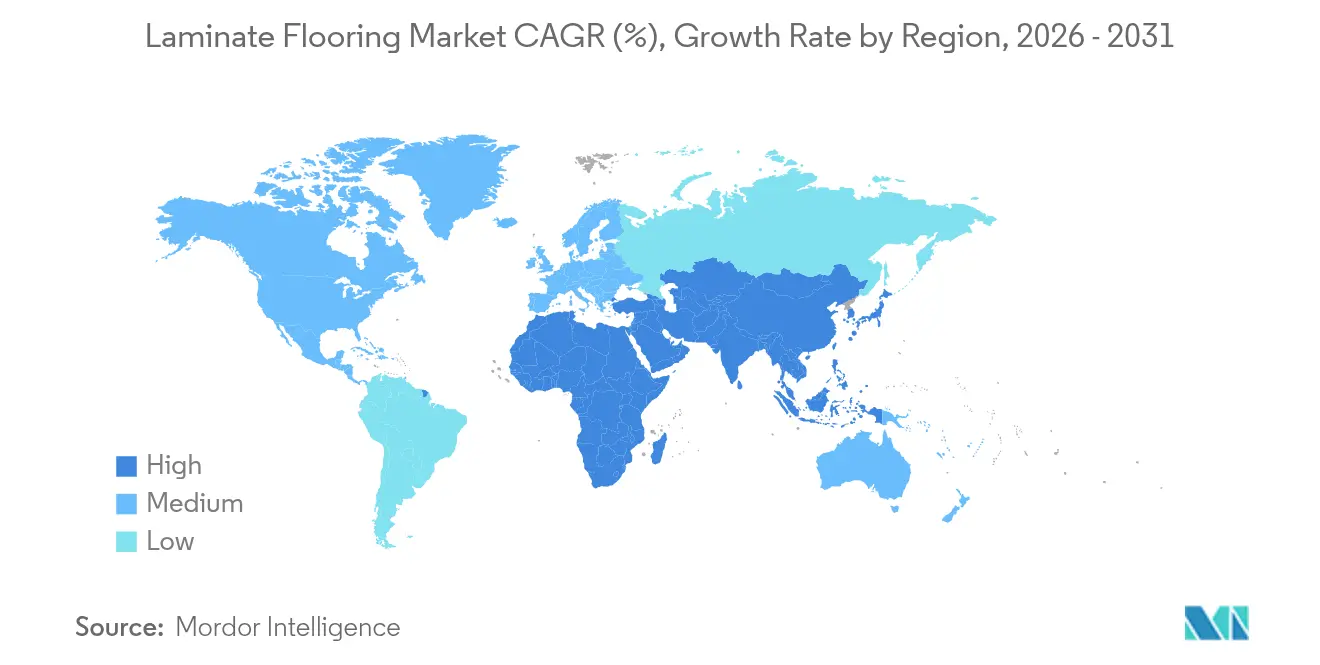

- Por geografía, Asia-Pacífico representó el 37,95% de la participación del mercado de pisos laminados en 2025, mientras que Oriente Medio y África están proyectados para expandirse a una CAGR del 4,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pisos Laminados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de renovación residencial orientada al bricolaje | +0.9% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Grupo de demanda impulsado por la vivienda y la construcción en Asia-Pacífico | +1.2% | Núcleo de Asia-Pacífico, con expansión hacia Asia Occidental y África | Largo plazo (≥ 4 años) |

| Relación costo-rendimiento y realismo de textura embossed-in-register frente a madera maciza y piedra | +0.7% | Global | Mediano plazo (2-4 años) |

| Los laminados impermeables y resistentes al agua amplían las zonas de uso | +0.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| La presión arancelaria sobre el vinilo rígido impulsa la participación del laminado | +0.5% | América del Norte, con ganancias tempranas en centros de producción doméstica | Corto plazo (≤ 2 años) |

| La contratación sostenible favorece soluciones libres de PVC, con Declaración Ambiental de Producto y madera trazable | +0.6% | Los sectores comerciales de Europa y América del Norte se extienden a instituciones de Asia-Pacífico. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Demanda de Renovación Residencial Orientada al Bricolaje Impulsa el Crecimiento a Pesar del Bloqueo de Tasas

En 2026, la actividad de renovación continúa orientando el mercado de pisos laminados porque la instalación con sistema de clic reduce las necesidades de mano de obra y permite a los propietarios gestionar proyectos de forma autónoma con plazos predecibles. El mercado de pisos laminados se beneficia cuando los hogares retrasan las mudanzas pero aun así renuevan los interiores, ya que los ciclos de reemplazo avanzan habitación por habitación según lo permiten los presupuestos. La educación en puntos de venta y las demostraciones en salas de exposición que destacan el rendimiento frente a arañazos, abolladuras y manchas han ayudado a reposicionar las ofertas modernas, lo que respalda la demanda de reemplazo incluso cuando los ciclos de nueva construcción siguen siendo irregulares. Las actualizaciones de diseño y formato publicadas por los miembros de la asociación también apoyan la demanda del consumidor al enfatizar texturas naturales y superficies duraderas, que se alinean con ciclos de renovación más largos en economías maduras. El efecto neto mantiene al mercado de pisos laminados estrechamente vinculado al gasto en reemplazo residencial, donde una gran base instalada y ventajas prácticas de mantenimiento sostienen actualizaciones recurrentes.

Grupo de Demanda Impulsado por la Vivienda y la Construcción en Asia-Pacífico

Asia-Pacífico lidera el mercado de pisos laminados con una participación del 37,95% en 2025 y se proyecta que crezca a una CAGR del 5,80% de 2026 a 2031, lo que indica una amplia base de demanda impulsada por la construcción que se extiende más allá de los ciclos de renovación pura. El mercado de pisos laminados en 2026 experimenta una fuerte demanda de viviendas urbanas y desarrollos comerciales en Asia-Pacífico, donde los cronogramas de construcción más rápidos y la contratación sensible al costo mantienen a los laminados competitivos para grandes superficies. Los proyectos públicos y privados regionales en Asia Occidental también sustentan una cartera de proyectos futura que reduce la volatilidad, lo que complementa los volúmenes impulsados por la renovación en América del Norte y Europa. Además, se proyecta que Oriente Medio y África registren el crecimiento regional más rápido hasta 2031, lo que respalda un reequilibrio del mercado de pisos laminados en grupos de demanda emergentes. Estas dinámicas mantienen al mercado de pisos laminados expuesto a programas de construcción a largo plazo que pueden compensar las pausas temporales en los ciclos de remodelación residencial maduros.

Relación Costo-Rendimiento y Realismo de Textura Embossed-in-Register Frente a Madera Maciza y Piedra

Los avances en impresión digital y texturizado embossed-in-register han elevado el realismo, haciendo que el mercado de pisos laminados sea más competitivo con maderas ingenierizadas de gama media o acabados de piedra. Las actualizaciones de la asociación en 2025 y 2026 mostraron texturas naturales, acabados mate y direcciones de diseño que mejoran la autenticidad mientras mantienen las ventajas de costo frente a materiales alternativos[1]Productores Europeos de Pisos Laminados, "Tendencias 2025: Sostenible, Duradero y Elegante," EPLF, eplf.com . El mercado de pisos laminados aprovecha ahora un equilibrio entre apariencia, rendimiento y precio, que es fundamental para los hogares que priorizan la resistencia a los arañazos y el fácil mantenimiento sobre las opciones de restauración. Las plataformas de productos que combinan altas calificaciones de abrasión con superficies realistas mejoran el potencial de actualización en el mercado de pisos laminados cuando los consumidores comparan el costo total instalado. Las innovaciones en sostenibilidad también contribuyen al valor, ya que las construcciones libres de PVC y reciclables de los principales productores pueden satisfacer la intención de diseño, los requisitos regulatorios y los objetivos de costo en una especificación unificada.

Los Laminados Impermeables y Resistentes al Agua Amplían las Zonas de Uso

Las tecnologías de protección contra el agua están ampliando la base direccionable del mercado de pisos laminados al permitir la instalación en cocinas, entradas, lavaderos y ciertos espacios bajo nivel del suelo. Un ejemplo de tecnología líder ofrece hasta 72 horas de protección contra agua estancada sin hinchamiento visible, lo que brinda a los minoristas e instaladores mayor confianza en áreas que experimentan derrames y humedad arrastrada. El mercado de pisos laminados gana mayor tracción cuando las declaraciones de impermeabilidad se combinan con calificaciones de superficie duraderas, porque las áreas comerciales y de hostelería exigen tanto resistencia a los derrames como resistencia al tráfico. Las comunicaciones de la asociación en 2026 continúan enfatizando temas de diseño y durabilidad, lo que respalda una adopción más amplia a medida que los compradores ven demostraciones en vivo de resistencia al agua y texturas auténticas una al lado de la otra. A medida que más minoristas centran estas expansiones de zonas de uso en sus exhibiciones, el mercado de pisos laminados capta proyectos que en ciclos anteriores habrían optado por el vinilo rígido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pérdida de participación frente al vinilo de lujo y al compuesto de piedra-polímero por percepción de impermeabilidad y resistencia a las abolladuras | -0.8% | Global, aguda en nueva construcción multifamiliar en América del Norte | Mediano plazo (2-4 años) |

| Riesgo de hinchamiento en juntas y bordes del núcleo de HDF en incidentes de humedad | -0.4% | Global, acentuado en regiones de alta humedad | Corto plazo (≤ 2 años) |

| La debida diligencia en materia de deforestación en Europa añade costos de cumplimiento y latencia | -0.3% | Importaciones europeas, con efecto secundario en exportadores de Estados Unidos | Largo plazo (≥ 4 años) |

| Los estrictos regímenes de emisiones de formaldehído aumentan los costos de control de calidad | -0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Pérdida de Participación Frente al Vinilo de Lujo y al Compuesto de Piedra-Polímero por Percepción de Impermeabilidad y Resistencia a las Abolladuras

Las alternativas de núcleo rígido suelen comercializarse como completamente impermeables, y ese mensaje sigue siendo prioritario para muchos administradores de propiedades y asociados de ventas minoristas. En el mercado de pisos laminados, esta brecha de percepción puede retrasar el reconocimiento de los recientes avances en impermeabilidad y mejoras en el rendimiento frente a arañazos, lo que ralentiza la recuperación de participación en aplicaciones propensas a la humedad. La mejora de la capacitación en salas de exposición y las demostraciones comparativas ayudan a cerrar la brecha al destacar tanto el realismo como el rendimiento ante el agua en pruebas controladas. Los informes de tendencias de la asociación continúan enfatizando cómo los diseños y acabados actualizados satisfacen las necesidades de rendimiento cotidiano, lo que respalda el contenido de capacitación para asociados de ventas e instaladores. A medida que estas demostraciones se escalan entre los socios de canal, el mercado de pisos laminados puede recuperar proyectos donde las narrativas de impermeabilidad heredadas antes inclinaban la selección hacia el vinilo rígido.

Riesgo de Hinchamiento en Juntas y Bordes del Núcleo de HDF en Incidentes de Humedad

Las declaraciones de resistencia al agua varían según la marca y la tecnología, y algunos instaladores siguen siendo cautelosos con las colocaciones bajo nivel del suelo y en baños hasta que ven ventanas de protección documentadas y rendimiento en campo. El mercado de pisos laminados debe continuar demostrando una resistencia al agua creíble a través de divulgaciones tecnológicas, orientación de instalación y garantías posventa que reduzcan la responsabilidad percibida. Las declaraciones claras de producto sobre la tolerancia al agua estancada y la protección de bordes, incluidos ejemplos de protección de 72 horas, brindan a los instaladores mayor confianza en casos de uso que antes estaban limitados a alternativas. Al mismo tiempo, el cumplimiento de las normas de emisiones de formaldehído en Estados Unidos y Canadá requiere pruebas rutinarias y supervisión de terceros para los núcleos de madera compuesta, lo que añade pasos de proceso y exige rigor del proveedor en toda la cadena de adquisición y fabricación[2]Health Canada, "Documento de Orientación: Reglamento sobre Emisiones de Formaldehído de Productos de Madera Compuesta," Gobierno de Canadá, canada.ca . A medida que los productores publican documentos técnicos detallados y refuerzan la capacitación, el mercado de pisos laminados puede mitigar la percepción de riesgo del instalador y aumentar la confianza para una gama más amplia de habitaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Ventaja de Densidad del HDF Mantiene la Participación Mientras el MDF Construye el Nivel de Valor

El tablero de fibra de alta densidad representó el 63,61% de las ventas de 2025 y estableció la línea base de rendimiento premium para la estabilidad dimensional y la resistencia en el mercado de pisos laminados. En el mercado de pisos laminados, el HDF respalda productos con calificaciones de abrasión más altas y mejor sellado de bordes, lo que resulta útil en cocinas, entradas y pasillos de alto tráfico. Los productores continúan documentando el rendimiento de emisiones para las construcciones basadas en HDF a fin de cumplir con el Título VI de la TSCA y mantener la elegibilidad del producto en mercados regulados, lo que estabiliza la confianza del canal en 2026. Los sistemas de superficie y juntas impermeables combinados con la estabilidad del núcleo de HDF son fundamentales para la educación del canal, y las tecnologías nombradas con protección de 72 horas contra agua estancada han reforzado cómo las plataformas de HDF pueden extenderse a nuevas zonas. Estos atributos ayudan al mercado de pisos laminados a abordar proyectos que requieren tanto mayor rendimiento ante el tráfico como tolerancia a la humedad de corta duración sin el sobrecosto de la madera maciza.

El MDF mantuvo el resto de la participación en 2025 y se proyecta que crezca más rápido a una CAGR del 4,44% entre 2026 y 2031, a medida que las marcas apuntan a segmentos residenciales sensibles al costo con un rendimiento creíble, lo que amplía la huella del mercado de pisos laminados en los puntos de precio de entrada y medio. La industria de pisos laminados frecuentemente posiciona el MDF en bandas de precio accesibles que aún cumplen con las normas de emisiones y las expectativas de durabilidad, lo que mantiene atractivos los puntos de entrada a la categoría en el comercio minorista. Los fabricantes que invierten en formatos libres de PVC también amplían la base de usuarios al abordar las expectativas de sostenibilidad, incluidas las construcciones reciclables y las certificaciones de terceros que respaldan las especificaciones comerciales. A lo largo del período de previsión, el HDF mantiene su posición en casos de uso premium, mientras que el MDF gana participación en proyectos residenciales de gran superficie que compiten en precio con alternativas resilientes.

Por Aplicación: El Reemplazo Residencial Domina Mientras el Comercial Avanza con Especificaciones Respaldadas por Declaraciones Ambientales de Producto

El sector residencial representó el 68,55% de los volúmenes de 2025, lo que refleja el profundo vínculo del mercado de pisos laminados con los ciclos de reemplazo donde los sistemas de clic y los acabados duraderos se adaptan a los plazos de bricolaje y la planificación presupuestaria en 2026. El mercado de pisos laminados se beneficia de una educación de producto sostenida que destaca la resistencia a abolladuras y arañazos, texturas auténticas y colecciones de colores estables para las mejoras del hogar más comunes. La demanda en hogares con mascotas y estilos de vida activos se alinea con superficies con calificación AC, que respaldan un tráfico residencial constante en espacios adyacentes a la cocina y entradas. Las tecnologías de juntas y superficies impermeables ayudan a extender el uso a lavaderos y otras áreas con riesgo de derrames, lo que añade habitaciones incrementales por hogar con el tiempo. A medida que los minoristas escalan exhibiciones orientadas a la narrativa y demostraciones comparativas, el mercado de pisos laminados mantiene su lugar en las listas de selección de propietarios conscientes del presupuesto y del diseño.

El sector comercial representó el 31,45% restante en 2025 y se proyecta que crezca más rápido a una CAGR del 4,16% hasta 2031, a medida que los especificadores se apoyan en documentación de terceros y declaraciones de circularidad que validan los objetivos ambientales. Las divulgaciones respaldadas por Declaraciones Ambientales de Producto, los proyectos piloto de reciclabilidad y los sistemas de materiales eficientes en recursos ayudan a satisfacer los requisitos de contratación institucional que ahora son comunes en oficinas, comercios y hostelería. El tamaño del mercado de pisos laminados para el sector comercial representó el 31,45% en 2025, y el impulso mejora a medida que la resistencia al agua se demuestra junto con calificaciones de abrasión que cumplen las expectativas de tráfico en pasillos y áreas de huéspedes. A medida que los grandes propietarios estandarizan las especificaciones con transparencia del ciclo de vida, el mercado de pisos laminados puede ganar por apariencia, perfil de mantenimiento y documentación en carteras de múltiples ubicaciones. Una comunicación de sostenibilidad más amplia por parte de las marcas añade confianza para el uso a largo plazo en espacios de cara al público.

Por Construcción: El Atractivo del Bricolaje en Renovación Sostiene la Participación Mientras la Nueva Construcción Crece en Proyectos Emergentes

La renovación y el reemplazo representaron una participación del 57,68% en 2025, lo que se alinea con la fortaleza histórica del mercado de pisos laminados en la renovación de la base instalada, donde los propietarios valoran la instalación rápida y los costos predecibles en 2026. El mercado de pisos laminados continúa beneficiándose a medida que los minoristas enfatizan las calificaciones de impermeabilidad y abrasión que se aplican directamente a entradas, cocinas y salas de estar. La orientación sobre el cumplimiento de emisiones y las prácticas de instalación segura también respalda la confianza en proyectos en jurisdicciones reguladas, lo que ayuda a impulsar ventas constantes[3]Junta de Recursos del Aire de California, "Programa de Productos de Madera Compuesta," CARB, ww2.arb.ca.gov. El rendimiento impermeable demostrado, incluida la protección de 72 horas contra agua estancada en sistemas seleccionados, reduce la fricción en las decisiones de renovación para espacios bajo nivel del suelo a medida que los propietarios sopesan el costo frente a la durabilidad. Estos factores mantienen al mercado de pisos laminados activo durante las ventanas estacionales de renovación.

La nueva construcción representó el 42,32% de los volúmenes de 2025 y se proyecta que crezca al 3,92% hasta 2031, a medida que los proyectos de vivienda y comerciales en regiones emergentes construyen la base instalada que sustentará los reemplazos futuros. El mercado de pisos laminados se beneficia cuando los promotores seleccionan sistemas de instalación más rápidos que comprimen los cronogramas sin una coordinación comercial importante, especialmente en grandes torres residenciales y superficies de hostelería. Los equipos de contratación regionales solicitan cada vez más documentación de emisiones y Declaraciones Ambientales de Producto para materiales a base de madera, lo que favorece a los proveedores organizados con expedientes técnicos completos. A medida que los constructores apuntan a acabados de gama media que equilibran apariencia y presupuesto, el mercado de pisos laminados puede capturar pasillos, habitaciones y áreas de servicios que no requieren detalles de madera de lujo. Con el tiempo, estas nuevas instalaciones alimentan ciclos de reemplazo recurrentes que estabilizan la demanda.

Análisis Geográfico

Asia-Pacífico lideró el mercado de pisos laminados con una participación del 37,95% en 2025 y se proyecta que crezca a una CAGR del 5,80% durante 2026-2031, lo que confirma una demanda sostenida impulsada por la construcción en proyectos de vivienda y comerciales que necesitan superficies duraderas y de instalación rápida. Los productores que combinan el cumplimiento de emisiones, datos respaldados por Declaraciones Ambientales de Producto y opciones impermeables pueden alinearse con los requisitos de proyectos públicos y privados, lo que respalda una adopción más amplia en espacios institucionales y de hostelería. A medida que las salas de exposición regionales enfatizan texturas naturales y acabados mate, el mercado de pisos laminados gana preferencia incremental entre los compradores que comparan rendimiento y costo instalado con otros materiales de superficie. Estos impulsores ayudan a sostener el crecimiento a través de planes de construcción plurianuales en 2026 y más allá.

Europa mantiene una posición importante en el mercado de pisos laminados, con un crecimiento moderado a una CAGR proyectada del 3,00% durante 2026-2031, a medida que los operadores implementan el reglamento de productos libres de deforestación con nuevos requisitos de debida diligencia y trazabilidad de geolocalización[4]Comisión Europea, "Reglamento sobre Productos Libres de Deforestación," Comisión Europea, environment.ec.europa.eu. El mercado de pisos laminados en Europa también sigue siendo moldeado por estrictos regímenes de emisiones de formaldehído y expectativas de bajo contenido de compuestos orgánicos volátiles, que recompensan a los proveedores verticalmente integrados que controlan la producción y las pruebas de tableros internamente. Los informes de tendencias de la asociación destacan texturas realistas y señales de diseño sostenible, que mantienen las introducciones de productos europeos alineadas con las preferencias del mercado en 2026. A medida que se acercan las fechas de cumplimiento de la Unión Europea para los grandes operadores a finales de 2026 y para los operadores más pequeños en 2027, el mercado de pisos laminados podría experimentar ajustes a corto plazo en las prácticas de abastecimiento y documentación que se estabilizarán a mediano plazo. Estos cambios estructurales aumentan la importancia de las cadenas de suministro trazables y las divulgaciones verificadas.

Se proyecta que América del Norte crezca a una CAGR del 3,80% durante 2026-2031, con el mercado de pisos laminados vinculado a ciclos de remodelación constantes y una mayor conciencia del rendimiento frente a arañazos en hogares con familias y mascotas. El Título VI de la TSCA rige el mercado de pisos laminados en Estados Unidos para las emisiones de madera compuesta, lo que dirige pruebas consistentes y supervisión de terceros para los productos vendidos en canales regulados. En Canadá, CANFER requiere pruebas primarias en cadencias prescritas y métodos específicos, lo que informa los sistemas de calidad del fabricante y la documentación utilizada por los especificadores comerciales en 2026. Se proyecta que Oriente Medio y África registren la CAGR regional más rápida del 4,15% hasta 2031, lo que apunta a una demanda impulsada por la construcción donde los pisos prácticos con aspecto de madera y resistentes al agua se adaptan a proyectos que gestionan estrictamente el costo y el cronograma. A medida que estas regiones amplían las bases instaladas en categorías comerciales y residenciales, el mercado de pisos laminados desarrolla una distribución geográfica más amplia que respalda un crecimiento global estable.

Panorama Competitivo

La intensidad competitiva en el mercado de pisos laminados sigue siendo moderada en 2026, con los cinco principales actores globales que poseen una participación combinada estimada de casi la mitad y una larga cola de productores regionales que compiten a través de la distribución local. La diferenciación se centra en el rendimiento impermeable, la resistencia a la abrasión y el realismo visual, donde las marcas demuestran ventanas de protección contra el agua y presentan acabados auténticos de madera para ganar participación en zonas de alto tráfico y riesgo de derrames. Las credenciales de sostenibilidad, incluidos los proyectos piloto de circularidad y las certificaciones de terceros para materiales reciclables y libres de PVC, añaden otro factor de diferenciación para la especificación en categorías comerciales que dependen de datos verificados. Estas estrategias reflejan cómo el mercado de pisos laminados equilibra la ciencia de materiales, el cumplimiento normativo y la narrativa en el punto de venta.

Las inversiones en tecnología y diseño siguen siendo un tema central, con las actualizaciones de tendencias de la asociación que destacan texturas naturales, acabados mate y estéticas equilibradas que se alinean con las preferencias del consumidor en 2026. Los sistemas de superficie y juntas impermeables que logran una protección documentada contra el agua estancada ayudan a las marcas a reposicionar el laminado en habitaciones que antes se consideraban fuera del alcance, lo que amplía el grupo alcanzable para el mercado de pisos laminados. Las divulgaciones corporativas también hacen referencia a actualizaciones continuas de la cartera e iniciativas operativas, que respaldan el flujo de productos y la visibilidad de la categoría en cuentas minoristas clave en América del Norte y Europa. A medida que los proveedores incorporan la reciclabilidad y la eficiencia de recursos en sus hojas de ruta, el mercado de pisos laminados puede atraer a instituciones que priorizan resultados ambientales verificables y datos de ciclo de vida. Esta combinación de características de rendimiento y sostenibilidad documentada continúa guiando los resultados de especificación.

Las estrategias de producción regional y la preparación para el cumplimiento normativo influyen en los resultados competitivos en 2026, a medida que las regulaciones se endurecen y las cargas de trabajo de documentación aumentan. El mercado de pisos laminados ve a los proveedores enfatizar el cumplimiento de emisiones bajo el Título VI de la TSCA y CANFER, ya que las pruebas consistentes y la supervisión de terceros son requisitos previos para muchos canales. En la Unión Europea, la debida diligencia del Reglamento de la Unión Europea sobre Deforestación añade requisitos de trazabilidad a largo plazo para los insumos de madera, lo que recompensa a los operadores verticalmente integrados que pueden verificar la geolocalización y las prácticas de abastecimiento de manera eficiente. Las marcas que comunican avances en construcciones reciclables y libres de PVC y proyectos piloto de devolución añaden una posición distintiva a medida que los equipos de contratación formalizan los criterios de criterios ambientales, sociales y de gobernanza para los materiales de interiores en 2026. A medida que estos factores convergen, el mercado de pisos laminados recompensa a los proveedores que combinan tecnología, cumplimiento normativo y sostenibilidad respaldada por evidencia.

Líderes de la Industria de Pisos Laminados

Mohawk Industries

Shaw Industries

Tarkett

Swiss Krono Group

Kronospan

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: CERAMIN del Classen Group recibió la certificación Cradle to Cradle de Alcance Completo en nivel Plata por su tecnología de material basada en polipropileno libre de PVC, confirmando una plataforma eficiente en recursos y totalmente reciclable con una alta proporción de contenido de polímero reciclado.

- Octubre de 2025: Unilin invirtió USD 23,52 millones en una nueva línea de reciclaje en Bazeilles, Francia, que permite el reciclaje a escala industrial de tableros MDF y HDF para producir nuevos paneles decorativos y pisos laminados, lo que impulsa el programa de circularidad de suelo a suelo de la empresa.

- Junio de 2025: Classen Group recibió una medalla de Bronce de EcoVadis por su desempeño en sostenibilidad, situando a la empresa entre el grupo superior de empresas evaluadas y subrayando las mejoras continuas en las métricas de producción responsable.

- Marzo de 2025: Classen Group recibió un certificado de Salud de Materiales Cradle to Cradle en bronce para los pisos CERAMIN, reconociendo los atributos de salud de los materiales y reutilización de su sustrato basado en polipropileno.

Alcance del Informe Global del Mercado de Pisos Laminados

Los pisos laminados comprenden varias capas sintéticas, como capas de desgaste, diseño, núcleo y dorso, fusionadas mediante laminación. La capa superior, generalmente compuesta de melamina y óxido de aluminio, protege contra arañazos y humedad, garantizando la durabilidad. En comparación con los revestimientos de suelo de madera ingenierizada, madera maciza sólida y piedra, los pisos laminados son más asequibles y más fáciles de instalar y mantener.

El Mercado de Pisos Laminados está segmentado por tipo de producto, aplicación, construcción y geografía. Por tipo de producto, el mercado se divide en pisos laminados de tablero de fibra de alta densidad (HDF) y pisos laminados de tablero de fibra de densidad media (MDF). Por aplicación, el mercado se categoriza en segmentos residencial y comercial. Por construcción, el mercado se segmenta en nueva construcción y renovación/reemplazo.

Geográficamente, el análisis del mercado cubre América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. En América del Norte, el mercado incluye Estados Unidos, Canadá y México. En América del Sur, el mercado cubre Brasil, Perú, Chile, Argentina y el Resto de América del Sur. En Europa, el mercado incluye el Reino Unido, Alemania, Francia, España, Italia, BENELUX (Bélgica, Países Bajos, Luxemburgo), NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) y el Resto de Europa. En la región de Asia-Pacífico, el mercado cubre India, China, Japón, Australia, Corea del Sur, el Sudeste Asiático y el Resto de la región de Asia-Pacífico. En Oriente Medio y África, el mercado incluye los Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Nigeria y el Resto de Oriente Medio y África. El informe proporciona el tamaño del mercado y las previsiones para el mercado de pisos laminados en valor (USD) en todos los segmentos anteriores.

| Pisos Laminados de Tablero de Fibra de Alta Densidad (HDF) |

| Pisos Laminados de Tablero de Fibra de Densidad Media (MDF) |

| Residencial |

| Comercial |

| Nueva Construcción |

| Renovación / Reemplazo |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Pisos Laminados de Tablero de Fibra de Alta Densidad (HDF) | |

| Pisos Laminados de Tablero de Fibra de Densidad Media (MDF) | ||

| Por Aplicación | Residencial | |

| Comercial | ||

| Por Construcción | Nueva Construcción | |

| Renovación / Reemplazo | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de pisos laminados?

Se espera que el tamaño del mercado de pisos laminados aumente de USD 3.640 millones en 2025 a USD 3.670 millones en 2026 y alcance USD 4.390 millones en 2031, creciendo a una CAGR del 3,65% durante 2026-2031.

¿Qué aplicaciones lideran la demanda en 2026?

El reemplazo residencial sigue siendo la aplicación más grande por participación en 2025, y se proyecta que el sector comercial crezca más rápido hasta 2031, a medida que la documentación respaldada por Declaraciones Ambientales de Producto y los sistemas resistentes al agua respaldan la especificación.

¿Qué regiones son más importantes para el crecimiento a corto plazo?

Asia-Pacífico tiene la mayor participación y se proyecta que crezca a una CAGR del 5,80% hasta 2031, mientras que Oriente Medio y África están previstos para ser las regiones de más rápido crecimiento durante el mismo período.

¿Cómo están dando forma las regulaciones al diseño de productos y al abastecimiento?

El Título VI de la TSCA y CANFER requieren pruebas de emisiones y supervisión para los núcleos de madera compuesta, mientras que el reglamento de la Unión Europea sobre productos libres de deforestación añade debida diligencia y trazabilidad de geolocalización para los insumos de madera.

¿Qué características están moviendo las decisiones de compra en 2026?

El rendimiento impermeable documentado, la resistencia a la abrasión y las texturas auténticas impulsan la selección, mientras que la sostenibilidad verificada y las Declaraciones Ambientales de Producto respaldan la especificación comercial e institucional.

¿Qué movimientos competitivos destacan en este momento?

Las inversiones en plataformas de circularidad y reciclabilidad, como una nueva línea de reciclaje de MDF y HDF y familias de productos libres de PVC, están diferenciando a los líderes y reforzando las narrativas de cumplimiento normativo y criterios ambientales, sociales y de gobernanza en 2026.

Última actualización de la página el: