Tamaño y Participación del Mercado de Pisos Resilientes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

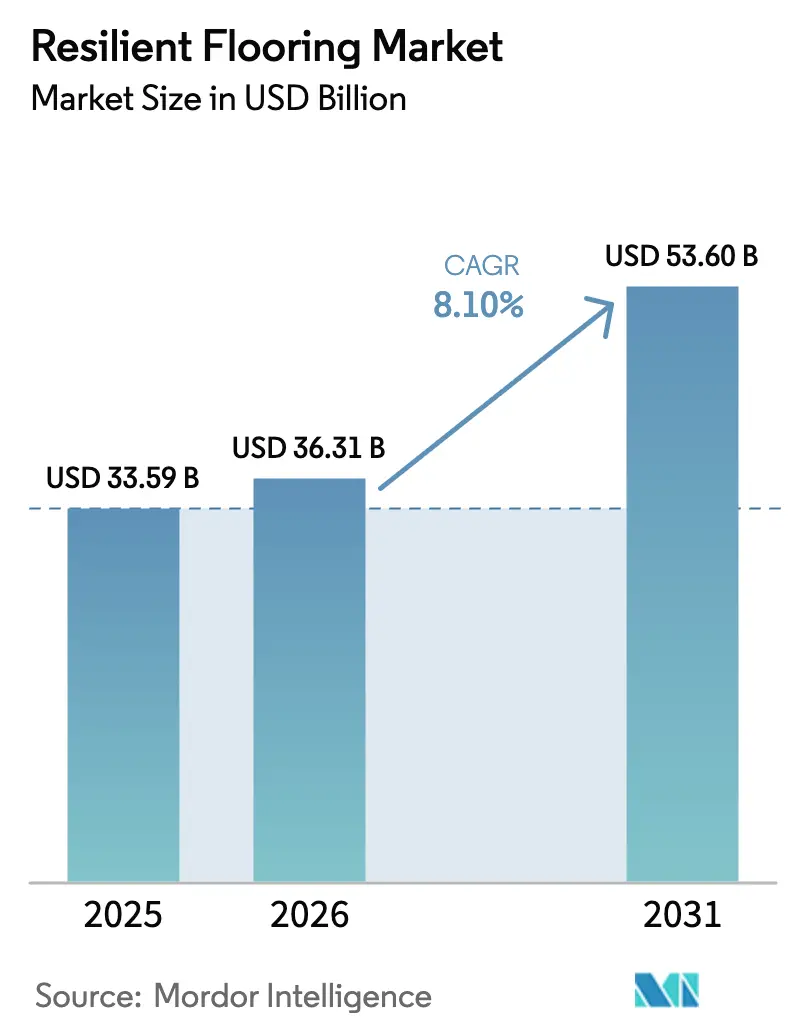

| Tamaño del Mercado (2026) | 36.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 53.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.10% CAGR |

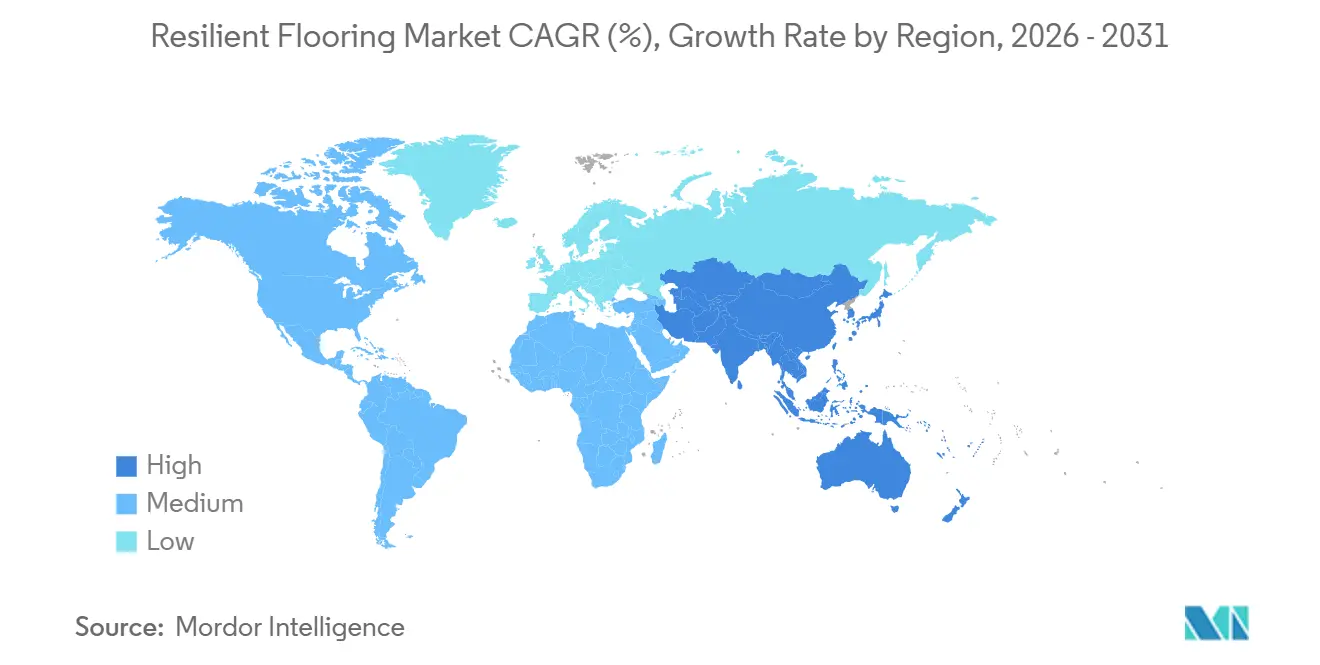

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

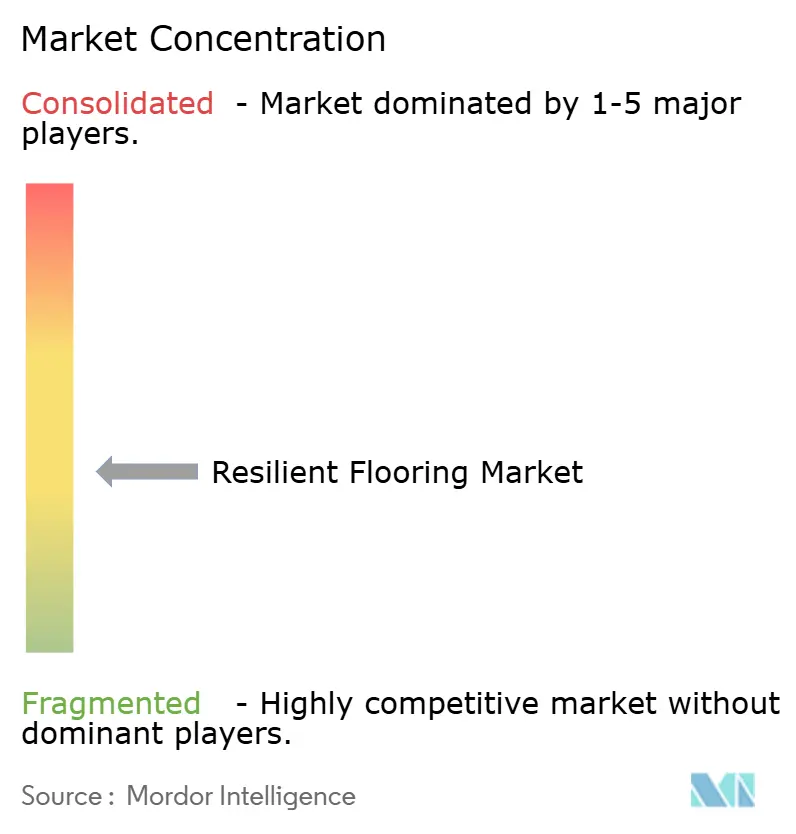

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pisos Resilientes por Mordor Intelligence

Se espera que el tamaño del Mercado de Pisos Resilientes crezca de USD 33,59 mil millones en 2025 a USD 36,31 mil millones en 2026 y se prevé que alcance USD 53,60 mil millones en 2031 a una CAGR del 8,10% durante 2026-2031. El baldosín de vinilo de lujo (LVT) es el principal catalizador porque combina una instalación rápida con una amplia paleta de diseño. Los formatos de núcleo rígido como el compuesto de piedra plástica (SPC) y el compuesto de madera plástica (WPC) han acortado los cronogramas de los proyectos, impulsando la adopción por parte de los contratistas y al mismo tiempo abriendo un canal minorista de bricolaje. La presión regulatoria sobre el contenido de compuestos orgánicos volátiles (COV) y ftalatos está empujando a los fabricantes hacia formulaciones de bajas emisiones, lo que aumenta las necesidades de capital pero también abre espacio para productos de mayor valor. Asia-Pacífico seguirá siendo el mayor centro de demanda gracias a los estímulos en vivienda e infraestructura, mientras que América del Norte está preparada para beneficiarse de una sólida actividad de remodelación y la habilitación de oficinas flexibles. Las estrategias competitivas se están inclinando hacia la integración vertical y las iniciativas de economía circular que diferencian más allá del precio.

Conclusiones Clave del Informe

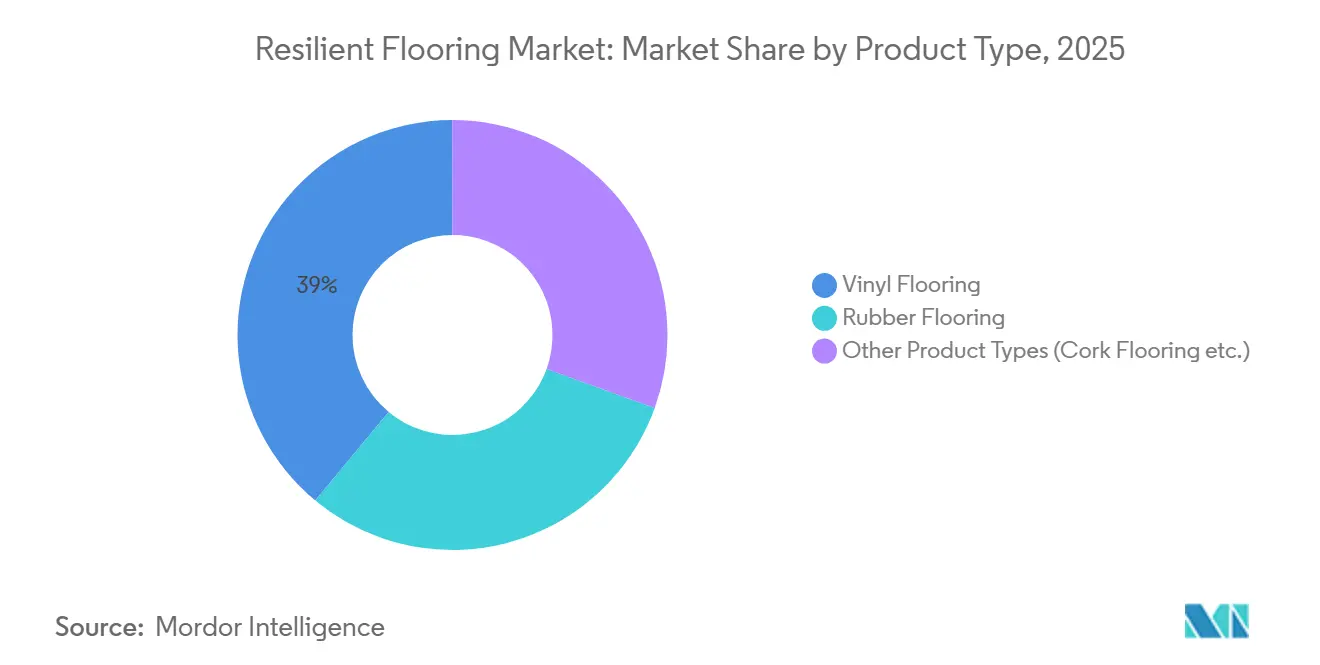

- Por tipo de producto, los pisos de vinilo tuvieron una participación del 38,98% en el mercado de pisos resilientes en 2025 y se proyecta que registren el crecimiento más rápido con una CAGR del 9,85% hasta 2031.

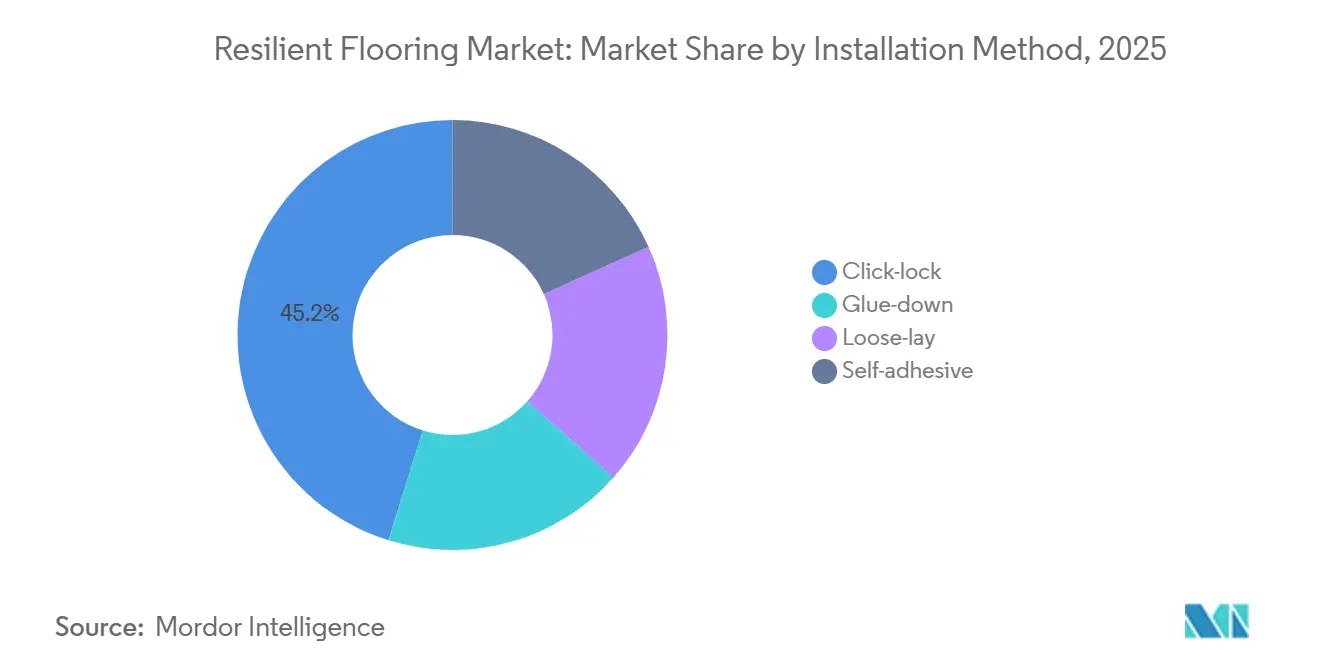

- Por método de instalación, el clic-encaje capturó el 45,19% de la participación del mercado de pisos resilientes en 2025 y se proyecta que se expanda a una CAGR del 9,10% hasta 2031.

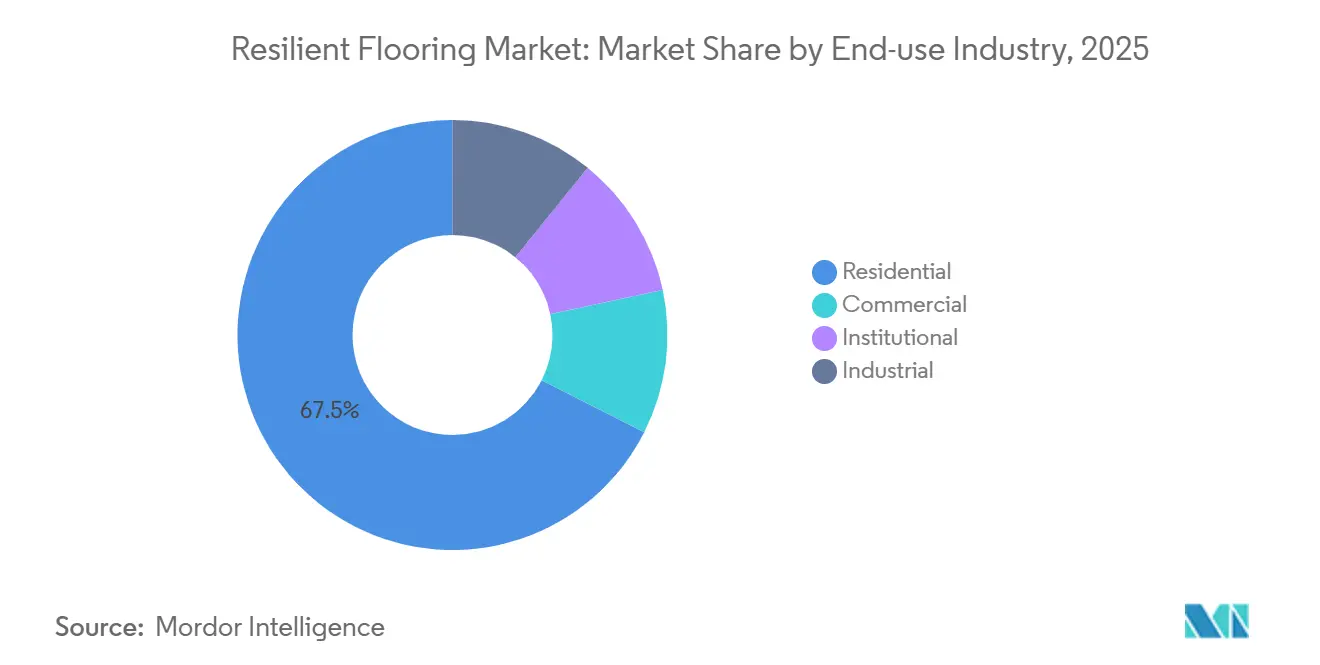

- Por industria de uso final, el sector residencial representó el 67,54% del tamaño del mercado de pisos resilientes en 2025, mientras que el comercial se proyecta que crezca a una CAGR del 8,96% hasta 2031.

- Por geografía, Asia-Pacífico representó el 47,21% de la demanda en 2025; se anticipa que la región avance a una CAGR del 8,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pisos Resilientes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Penetración del Baldosín de Vinilo de Lujo (LVT) | +1.8% | Global, con concentración en América del Norte, Europa y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge en la Renovación Residencial de Bricolaje mediante Productos de Núcleo Rígido con Clic-Encaje | +1.5% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Programas de Estímulo en Vivienda e Infraestructura en Asia-Pacífico | +2.1% | Núcleo de Asia-Pacífico (China, India, Vietnam, Indonesia), con extensión a Medio Oriente | Largo plazo (≥ 4 años) |

| Creciente Aplicación de Pisos de Vinilo Resiliente en Espacios Comerciales | +1.3% | Global, con énfasis en salud, comercio minorista y hostelería en mercados desarrollados | Mediano plazo (2-4 años) |

| Modelos de Arrendamiento para Habilitación de Oficinas que Impulsan Instalaciones de Alta Rotación | +0.9% | América del Norte, Europa, centros financieros selectos de Asia-Pacífico (Singapur, Hong Kong) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Penetración del Baldosín de Vinilo de Lujo (LVT)

La tecnología de núcleo rígido elimina los retrasos de aclimatación, permite la instalación directa sobre sustratos imperfectos y reduce la mano de obra entre un 20 y un 25% en el segmento multifamiliar. Los núcleos de SPC ricos en piedra caliza resisten la telegrafía, mientras que el grabado en relieve avanzado reproduce acabados visuales de madera noble de primera calidad a un tercio del costo instalado. Los bordes de clic-encaje mantienen los locales minoristas operativos durante las renovaciones nocturnas y han desplazado al azulejo cerámico en las zonas húmedas de entornos sanitarios donde la rápida rotación es fundamental.

Auge en la Renovación Residencial de Bricolaje mediante Productos de Núcleo Rígido con Clic-Encaje

Las cadenas de mejoras para el hogar aumentaron las unidades de mantenimiento de existencias de clic-encaje en aproximadamente un 40% entre 2024 y 2025, reflejando un aumento en las visualizaciones de tutoriales de las principales marcas. Los requisitos mínimos de herramientas empoderan a los propietarios, quienes posteriormente renuevan los pisos con mayor frecuencia, generando tráfico recurrente para los minoristas. Este impulso del bricolaje representa ahora casi un tercio del volumen residencial en Estados Unidos.

Programas de Estímulo en Vivienda e Infraestructura en Asia-Pacífico

India destinó INR 11,11 billones para infraestructura en el ejercicio fiscal 2025-26, canalizando fondos hacia vivienda urbana que prioriza acabados de bajos COV elegibles para créditos de construcción sostenible[1]Gobierno de India, "Presupuesto de la Unión 2025-26," indiabudget.gov.in . Las medidas paralelas en China liberaron CNY 2 billones para estabilizar los mercados inmobiliarios, impulsando la demanda de pisos resilientes en ciudades de segundo y tercer nivel.

Creciente Aplicación de Pisos de Vinilo Resiliente en Espacios Comerciales

Las directrices actualizadas de los Centros para el Control y la Prevención de Enfermedades favorecen las superficies continuas y no porosas, acelerando la adopción de vinilo antimicrobiano en hospitales. Las gamas infundidas con iones de plata ahora garantizan un rendimiento bacteriostático de hasta 10 años, reduciendo el costo total de propiedad y acortando las ventanas de mantenimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones más Estrictas sobre COV y Ftalatos en Productos de PVC | -1.2% | Global, con la aplicación más estricta en la Unión Europea, América del Norte y mercados selectos de Asia-Pacífico (Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Competencia del Azulejo Cerámico y la Madera Ingeniería | -0.8% | Global, con presión del azulejo cerámico en Medio Oriente y de la madera ingeniería en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Escasez de Instaladores Certificados en Varios Países | -0.6% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones más Estrictas sobre COV y Ftalatos en Productos de PVC

La revisión del cloruro de vinilo realizada por la Agencia de Protección Ambiental de Estados Unidos en diciembre de 2024 prefigura controles más estrictos que elevan los costos de cumplimiento[2]Agencia de Protección Ambiental de Estados Unidos, "Evaluación de Riesgo para el Ftalato de Diisodecilo," epa.gov . El Reglamento 923/2023 de Europa prohíbe los estabilizadores a base de plomo a partir de enero de 2026, elevando los costos de materias primas entre un 5 y un 8% a medida que los productores cambian a sistemas de calcio-zinc. Límites de emisión similares en China desencadenan auditorías de fábricas y retiros de importaciones no conformes.

Competencia del Azulejo Cerámico y la Madera Ingeniería

Las tablillas de porcelana de gran formato impresas con inyección de tinta y la madera ingeniería de tres capas han reducido las brechas de precio instalado, especialmente donde la calefacción por suelo radiante favorece la conductividad térmica del azulejo. En proyectos educativos en Estados Unidos, la cerámica aún goza de una reputación de vida útil de 30 años, lo que desafía al vinilo en las percepciones de valor a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Vinilo Fortalecido por la Innovación de Núcleo Rígido

Los pisos de vinilo representaron el 38,98% del mercado de pisos resilientes en 2025 y registrarán una CAGR del 9,85% hasta 2031. Esta trayectoria subraya cómo las tablillas de SPC y WPC están superando las exigencias de subsuelo del vinilo en lámina al tiempo que añaden acabados visuales fotorrealistas. La demanda de rellenos de piedra caliza aumentó a medida que los volúmenes de SPC se dispararon. El caucho sigue siendo un nicho para entornos de fitness y transporte, mientras que el linóleo atrae a los especificadores con conciencia ecológica a pesar de su período de curado más prolongado. Un segmento boutique de corcho prospera gracias al confort acústico, pero queda rezagado bajo cargas estáticas elevadas.

La innovación está difuminando los límites entre materiales. Las materias primas de PVC de origen biológico ahora alimentan programas de balance de masa, y las formulaciones con contenido reciclado, como una mezcla de 85% posconsumo, califican para múltiples puntos de construcción sostenible. El tamaño del mercado de pisos resilientes para el vinilo se proyecta que se amplíe más rápido que cualquier producto alternativo porque absorbe el grabado en relieve, los núcleos impermeables y los aditivos antimicrobianos con mayor rapidez de lo que el caucho o el linóleo pueden integrar mejoras comparables.

Por Método de Instalación: El Clic-Encaje Convierte la Mano de Obra en una Variable, No en un Cuello de Botella

El clic-encaje representó el 45,19% de la demanda de 2025 y se proyecta que crezca a una CAGR del 9,10% al eliminar los trabajos en húmedo y reducir la duración del proyecto hasta a la mitad. Los desembolsos de capital para maquinaria de perfilado de alta precisión alcanzaron entre USD 2 y 5 millones por línea durante el ciclo de expansión 2023-2025. El pegado mantiene relevancia en entornos sanitarios y educativos donde la permanencia del adhesivo es crítica, pero su participación está disminuyendo a medida que los adhesivos sensibles a la presión permiten el levantamiento futuro. La colocación libre está ganando terreno en centros de datos para el acceso a cables bajo el suelo, y los baldosines autoadhesivos apuntan a unidades de alquiler que necesitan una rotación rápida.

El tamaño del mercado de pisos resilientes para instalaciones de clic-encaje se ampliará a medida que los minoristas los posicionen como soluciones de bricolaje de nivel básico y los contratistas comerciales favorezcan su reutilizabilidad. Esto democratiza la estética premium, reduciendo la dependencia de un grupo de instaladores especializados cada vez más escaso.

Por Industria de Uso Final: El Sector Residencial Sigue Siendo Dominante, el Comercial Gana Impulso

La demanda residencial representó el 67,54% del mercado de pisos resilientes en 2025, un testimonio del apetito de los propietarios por réplicas de madera y piedra sin cargas de mantenimiento. Sin embargo, se prevé que el segmento comercial crezca más rápido con una CAGR del 8,96% hasta 2031. Las instalaciones sanitarias están pavimentando pasillos con vinilo antimicrobiano bajo regímenes de control de infecciones más estrictos, mientras que los minoristas señalan reducciones en las llamadas de mantenimiento tras cambiar del azulejo cerámico. La hostelería especifica tablillas impermeables para eliminar el mantenimiento de las juntas en los baños de los huéspedes.

Los compradores institucionales aún se inclinan por la lámina homogénea por sus juntas soldables en espacios amplios, y los sitios industriales pagan primas por opciones disipativas de electricidad estática o conductoras conformes con la norma IEC 61340-5-1. Sin embargo, la diferencia de participación en el mercado de pisos resilientes entre el sector residencial y el comercial se reducirá a medida que los propietarios de oficinas favorezcan soluciones reemplazables alineadas con arrendamientos flexibles.

Análisis Geográfico

Asia-Pacífico representó el 47,21% del mercado de pisos resilientes en 2025 y avanza a una CAGR del 8,76% hasta 2031. Los desembolsos en infraestructura de India y la estabilización del sector inmobiliario de China son los principales motores, mientras que Vietnam atrae inversión extranjera directa que añade capacidad manufacturera regional. Las economías maduras como Japón y Corea del Sur registran una demanda constante de renovación vinculada al envejecimiento demográfico.

América del Norte se beneficia de un ciclo de remodelación boyante y de la habilitación de oficinas flexibles. Los minoristas de mejoras para el hogar en Estados Unidos aumentaron las unidades de mantenimiento de existencias de clic-encaje en un 40% respecto a los niveles de 2024, lo que subraya la tracción del bricolaje. El programa de obras públicas de Canadá sostiene la demanda institucional a pesar de las limitaciones de mano de obra, y la ola de relocalización de México impulsa las instalaciones industriales a lo largo de los corredores fronterizos.

Europa equilibra las oportunidades de renovación frente a los costos de cumplimiento de las estrictas normas sobre COV. Alemania, el Reino Unido y Francia encabezan el consumo per cápita, mientras que los países nórdicos adoptan rápidamente el linóleo de base biológica. El sur de Europa mantiene el dominio cultural del azulejo cerámico, lo que limita la penetración residencial del vinilo, pero abraza el LVT en las renovaciones comerciales de ejecución rápida.

América del Sur y Medio Oriente-África aportan potencial alcista de mercados emergentes. Los programas federales de vivienda de Brasil apoyan modestas recuperaciones, mientras que los megaproyectos de la Visión 2030 de Arabia Saudita especifican pisos resilientes para los componentes de hostelería. Los Emiratos Árabes Unidos registran una demanda continua en los recintos comerciales tras la Expo 2020, y Sudáfrica mantiene requisiciones industriales constantes en medio de la competencia de las importaciones.

Panorama Competitivo

Cinco líderes globales - Tarkett, Mohawk Industries, Shaw Industries, Gerflor y AHF Products - controlan colectivamente aproximadamente entre el 35 y el 40% de los ingresos del sector, dejando espacio para marcas regionales ágiles. La adquisición de Tarkett Sports por parte de Tarkett en noviembre de 2024 amplió su cartera hacia el atletismo, capturando nichos de mayor margen. La consolidación de la producción de LVT por parte de Mohawk durante el tercer trimestre de 2024 redujo los costos fijos y financió USD 25 millones en perfilado automatizado para contrarrestar las incursiones de marcas propias.

La tecnología es el nuevo campo de batalla. Los pisos con sensores integrados ahora transmiten datos de tráfico peatonal para el mantenimiento predictivo, reduciendo el gasto durante el ciclo de vida hasta en un 20% a lo largo de una década. Las solicitudes de patentes relacionadas con bordes de clic-encaje aumentaron un 25% interanual en 2024, y los recubrimientos antimicrobianos se han convertido en un diferenciador en las licitaciones del sector sanitario. Los competidores orientados al diseño, como Karndean, lanzan rutinariamente más de 50 patrones cada año, anticipándose a la comoditización y atendiendo a cuentas de hostelería boutique.

El posicionamiento en la economía circular está ganando terreno. Los programas de devolución recogen PVC posconsumo para el reciclaje mecánico, y las materias primas de origen biológico sustentan las afirmaciones de marketing de bajo carbono. Las empresas que carecen de capacidad de reinversión en química de bajos COV y líneas automatizadas enfrentan presiones de consolidación, lo que sugiere que el mercado de pisos resilientes se inclinará gradualmente hacia las partes interesadas con mayor capitalización.

Líderes de la Industria de Pisos Resilientes

Tarkett

Mohawk Industries, Inc.

Shaw Industries Group, Inc.

AHF Products

Gerflor

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Interface, Inc. lanzó tres nuevos productos de pisos resilientes, ampliando la gama de opciones de color, diseño y estética en la categoría. El lanzamiento presentó dos nuevos estilos de LVT, "In The Mix" y

Raw Materials,

junto con una versión actualizada de los productos de caucho norament xp de la empresa. - Julio de 2024: AHF Products presentó su última solución de pisos resilientes, Ingenious Plank, en varias de sus marcas, incluidas Armstrong Flooring, Bruce y Robbins. El núcleo de este producto está fabricado con fibras naturales de madera encapsuladas en una resina de alto rendimiento, lo que lo hace un 40% más ligero que los productos de núcleo rígido tradicionales, lo que facilita su manejo e instalación.

Alcance del Informe del Mercado Global de Pisos Resilientes

Los pisos resilientes son generalmente una mezcla de rellenos, aglutinantes y colorantes. Los materiales de relleno pueden incluir fibras sintéticas, madera molida o piedra caliza, y el material que une la mezcla es asfalto o resina.

El mercado de pisos resilientes está segmentado por tipo de producto, método de instalación, industria de uso final y geografía. Por tipo de producto, el mercado está segmentado en pisos de vinilo, pisos de caucho y otros tipos de productos (pisos de corcho, etc.). Por método de instalación, el mercado está segmentado en clic-encaje, pegado, colocación libre y autoadhesivo. Por industria de uso final, el mercado está segmentado en residencial, comercial, institucional e industrial. El informe también cubre el tamaño del mercado y las previsiones de pisos resilientes en 23 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Pisos de Vinilo |

| Pisos de Caucho |

| Otros Tipos de Productos (Pisos de Corcho, etc.) |

| Clic-encaje |

| Pegado |

| Colocación libre |

| Autoadhesivo |

| Residencial |

| Comercial |

| Institucional |

| Industrial |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Vietnam | |

| Malasia | |

| Indonesia | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Sudáfrica | |

| Catar | |

| Nigeria | |

| Emiratos Árabes Unidos | |

| Resto de Medio Oriente y África |

| Por Tipo de Producto | Pisos de Vinilo | |

| Pisos de Caucho | ||

| Otros Tipos de Productos (Pisos de Corcho, etc.) | ||

| Por Método de Instalación | Clic-encaje | |

| Pegado | ||

| Colocación libre | ||

| Autoadhesivo | ||

| Por Industria de Uso Final | Residencial | |

| Comercial | ||

| Institucional | ||

| Industrial | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Vietnam | ||

| Malasia | ||

| Indonesia | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Sudáfrica | ||

| Catar | ||

| Nigeria | ||

| Emiratos Árabes Unidos | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pisos resilientes?

El tamaño del mercado de pisos resilientes se sitúa en USD 36,31 mil millones en 2026 y se prevé que se expanda a una CAGR del 8,10% para alcanzar USD 53,60 mil millones en 2031.

¿Qué tipo de producto lidera los ingresos globales?

Los pisos de vinilo, respaldados por la tecnología de núcleo rígido, tuvieron una participación de mercado del 38,98% en 2025.

¿Por qué las tablillas de clic-encaje están ganando popularidad?

Los formatos de clic-encaje reducen el tiempo de instalación hasta en un 50%, no requieren adhesivos y se ajustan a los presupuestos de bricolaje.

¿Qué región contribuye con la mayor demanda?

Asia-Pacífico representó el 47,21% de la demanda de 2025 y mantendrá la CAGR regional más rápida con un 8,76%.

Última actualización de la página el: