Tamaño y Participación del Mercado de Pisos Híbridos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

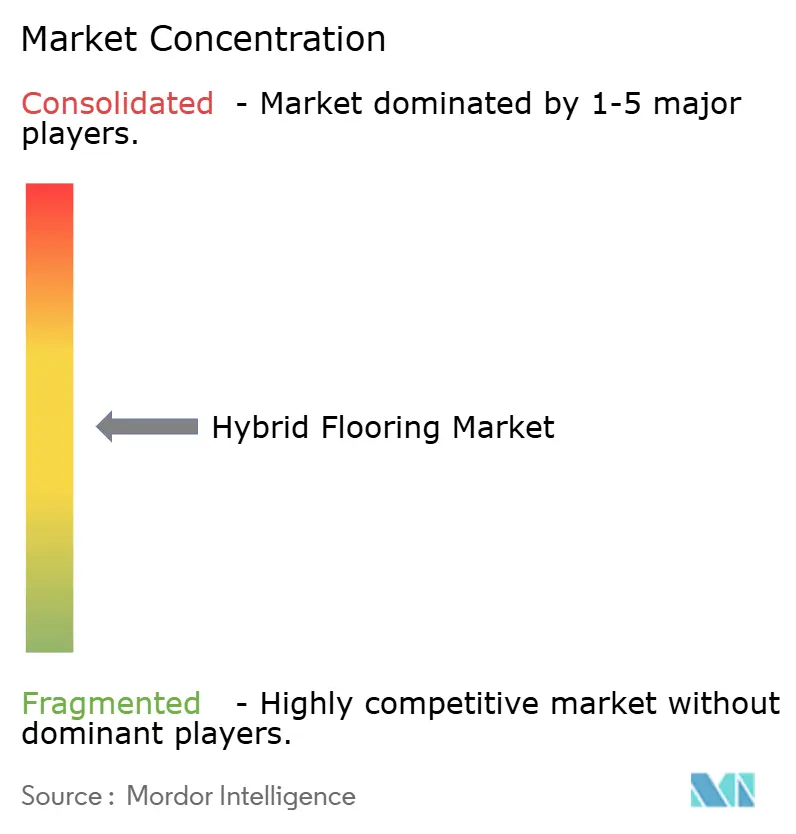

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pisos Híbridos por Mordor Intelligence

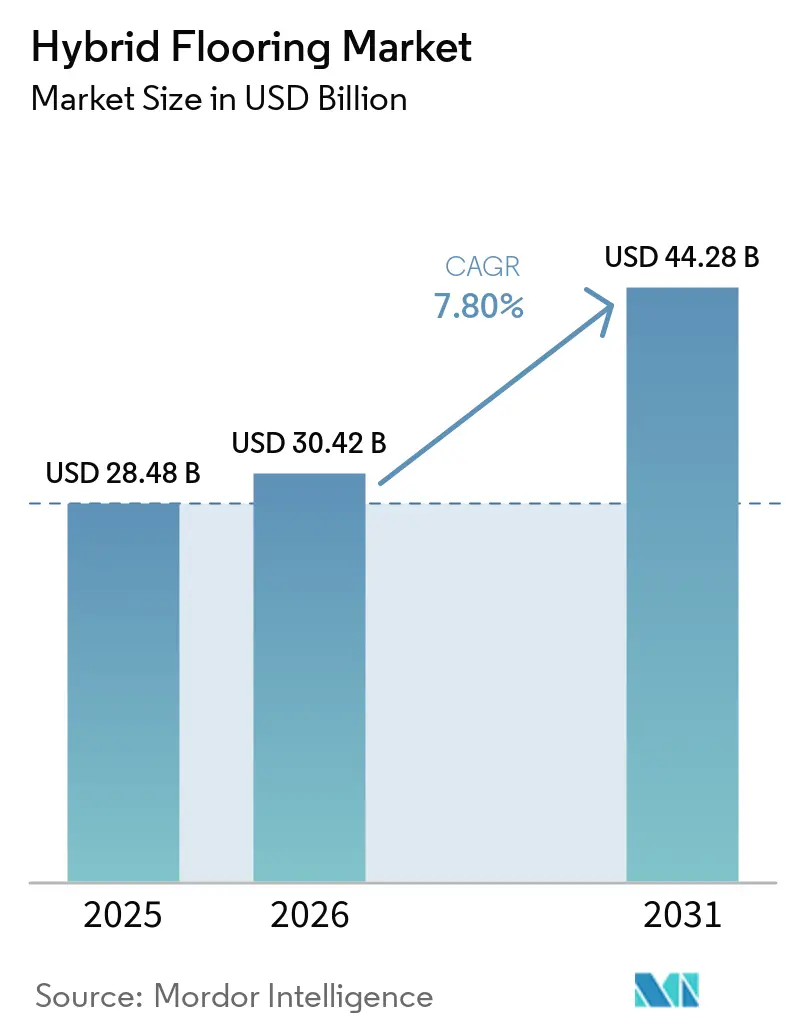

Se espera que el tamaño del mercado de pisos híbridos aumente de 28,48 mil millones de USD en 2025 a 30,42 mil millones de USD en 2026 y alcance los 44,28 mil millones de USD en 2031, creciendo a una CAGR del 7,8% durante 2026-2031. Los pisos híbridos son una categoría de pisos de núcleo rígido que utiliza un núcleo compuesto denso, generalmente SPC, WPC o materiales más nuevos sin PVC, junto con una capa de desgaste de alta definición y, en muchos casos, una capa acústica incorporada. Esta combinación ofrece un rendimiento impermeable y una estabilidad dimensional que los laminados y el LVT tradicional generalmente no ofrecen. Los códigos de construcción y las expectativas de garantía sostienen la demanda de sistemas impermeables de núcleo rígido en programas de remodelación y nueva construcción. Las preferencias de adquisición e instalación mantienen los sistemas flotantes con clic en el centro de atención, ya que los contratistas comprimen los calendarios de acondicionamiento en espacios ocupados. El escrutinio regulatorio sobre los COV y la salud de los materiales orienta las especificaciones hacia soluciones de bajas emisiones y núcleos rígidos sin PVC, con paridad de rendimiento demostrada en entornos comerciales. La capacidad de producción con base en Asia respalda la disponibilidad global a medida que los importadores navegan por los requisitos cambiantes de cumplimiento laboral y de materiales para mantener los envíos en curso. La política comercial y los puntos de control de cumplimiento añaden incertidumbre a los costos de importación, lo que, a su vez, favorece las estrategias de capacidad doméstica o cercana para reducir el riesgo de calendario y mejorar la previsibilidad en la ejecución de proyectos[1]Departamento de Seguridad Nacional de los Estados Unidos, "Actualizaciones 2025 de la Estrategia para Prevenir la Importación de Bienes Extraídos, Producidos o Fabricados con Trabajo Forzado en la República Popular China," dhs.gov.

Conclusiones Clave del Informe

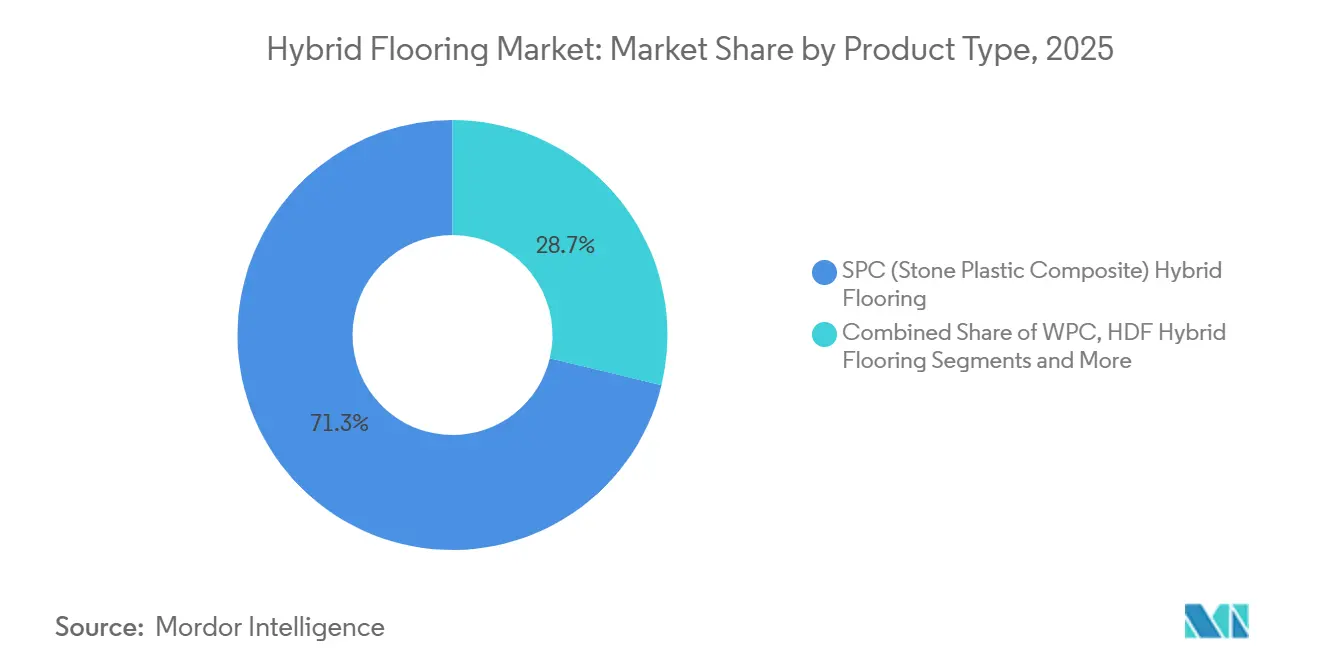

- Por producto, el SPC lideró con una participación de ingresos del 71,25% en el mercado de pisos híbridos de 2025; se proyecta que los pisos híbridos de tablero de fibra de alta densidad (HDF) rígido se expandirán a una CAGR del 9,15% hasta 2031.

- Por método de instalación, los sistemas flotantes con clic y clic-bloqueo representaron una participación del 70% del mercado de pisos híbridos de 2025 y se proyecta que crecerán a una CAGR del 8,50% hasta 2031.

- Por tipo de construcción, la renovación y remodelación representó una participación de mercado sustancial del 63,81% en 2025 y se prevé que crezca a una impresionante CAGR del 8,10% hasta 2031.

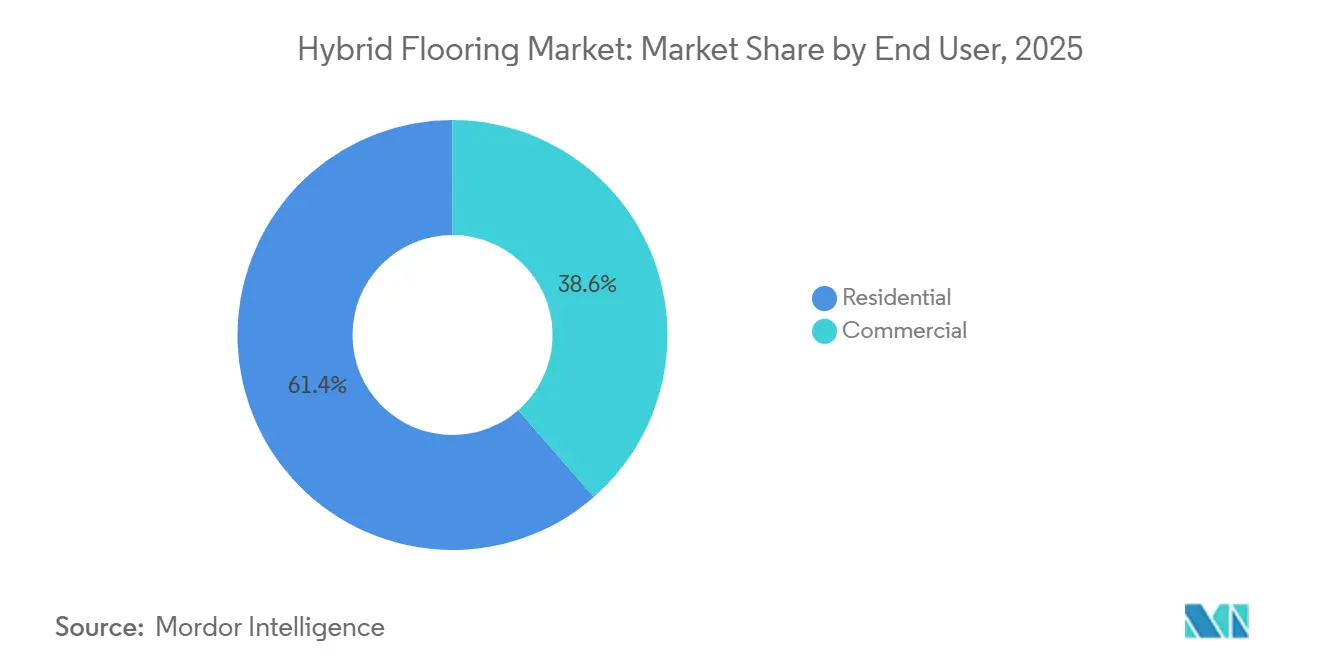

- Por usuario final, el sector residencial representó una participación del 61,43% del mercado de pisos híbridos en 2025, mientras que se proyecta que el sector comercial/no residencial crezca a una CAGR del 8,67% hasta 2031.

- Por canal de distribución, el B2C/minorista representó una participación del 67,72% del mercado de pisos híbridos en 2025, mientras que se proyecta que el canal en línea/comercio electrónico dentro del B2C crezca a una CAGR del 10,11% hasta 2031.

- Por geografía, Asia-Pacífico representó una participación del 42,62% en 2025 y se proyecta que crezca a una CAGR del 9,84% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pisos Híbridos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia por Superficies Duras Impermeables en Remodelaciones Residenciales y Multifamiliares | +1.2% | América del Norte como núcleo, auge multifamiliar en Asia-Pacífico, Europa estable | Mediano plazo (2-4 años) |

| Las Instalaciones Flotantes con Clic-Bloqueo Reducen el Tiempo de Mano de Obra y Permiten el Bricolaje y Acondicionamientos Comerciales más Rápidos | +0.9% | Global, con ganancias tempranas en América del Norte, el Reino Unido y Alemania | Corto plazo (≤ 2 años) |

| La Escala de Asia-Pacífico en la Fabricación de SPC y la Rápida Adopción Acelera la Innovación en la Cadena de Suministro | +1.5% | Asia-Pacífico como núcleo, expansión hacia Oriente Medio y África y América Latina, Vietnam e India como centros secundarios | Mediano plazo (2-4 años) |

| Los Ciclos de Renovación Comercial (Comercio Minorista, Hostelería, Sanidad) Favorecen el Núcleo Rígido Duradero y de Bajo Mantenimiento | +0.8% | América del Norte, Europa, Oriente Medio incluyendo los Emiratos Árabes Unidos y Arabia Saudita | Mediano plazo (2-4 años) |

| Transición hacia Núcleos Rígidos sin PVC por Credenciales de Sostenibilidad y Calidad del Aire Interior | +1.0% | Europa incluyendo Alemania y los países nórdicos, América del Norte incluyendo California y el noreste, Japón | Largo plazo (≥ 4 años) |

| Las Necesidades de Cumplimiento Acústico en Edificios Multifamiliares (Objetivos IIC) Favorecen los Sistemas de Núcleo Rígido Acolchado | +0.6% | Edificios multifamiliares en América del Norte incluyendo Connecticut y California, Reino Unido, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia por Superficies Duras Impermeables en Remodelaciones Residenciales y Multifamiliares

La resistencia al agua es un criterio de selección principal para consumidores y especificadores, lo que continúa orientando la demanda hacia sistemas de núcleo rígido impermeables que toleran derrames e intrusión de humedad durante largas vidas útiles[2]Sunly SPC, "Principales Tendencias 2026 en la Industria China de Pisos Vinílicos SPC al por Mayor," sunlyspc.com. La estabilidad dimensional bajo exposición prolongada a la humedad es central para el posicionamiento del producto en áreas de alto uso, ya que protege los subsuelos y preserva la apariencia bajo el uso residencial normal y comercial ligero. Las plataformas de productos que refuerzan la integridad del borde y el diseño de bloqueo se han convertido en estándar, con sistemas propietarios como WetProtect diseñados para evitar que el agua superficial llegue al subsuelo mientras mantienen un bloqueo mecánico seguro. Los programas multifamiliares y de alquiler ven estos conjuntos impermeables como herramientas de mitigación de riesgos que reducen el tiempo de inactividad de las unidades tras incidentes. Además de la resistencia a la humedad, los diseñadores buscan acabados superficiales y capas protectoras que resistan manchas y desgaste, mantengan una apariencia uniforme y requieran un refinado poco frecuente. Las características de rendimiento combinadas continúan atrayendo a compradores orientados al ciclo de vida hacia el mercado de pisos híbridos tanto en entornos de propiedad ocupada como de alquiler.

Las Instalaciones Flotantes con Clic-Bloqueo Reducen el Tiempo de Mano de Obra y Permiten el Bricolaje y Acondicionamientos Comerciales más Rápidos

Los sistemas flotantes con clic comprimen los calendarios de los proyectos al eliminar los tiempos de curado del adhesivo y permitir la ocupación por fases, apoyando así la retención de inquilinos y reduciendo el tiempo de inactividad de los espacios generadores de ingresos. El formato también abre un camino para el bricolaje en habitaciones residenciales más pequeñas, con mecanismos de bloqueo angular o de caída que permiten a propietarios habilidosos completar habitaciones típicas en un solo día. El ahorro en mano de obra en escenarios de renovación es significativo en mercados donde el trabajo de fin de semana o nocturno es la única opción viable, y los minoristas especializados señalan la reducción de costos de instalación como un diferenciador recurrente en sus ofertas de proyectos. Los formatos de bloqueo plegable ayudan a los equipos a trabajar cerca de obstrucciones fijas como marcos de puertas y carpintería, reduciendo el alcance de la demolición en trabajos de reforma y evitando retrasos en el calendario vinculados a retrabajos. Los sistemas con clic también toleran variaciones modestas del subsuelo dentro de las tolerancias publicadas, lo que ayuda a reducir los pasos de preparación en losas que de otro modo requerirían esmerilado o aplicación de pasta niveladora. En conjunto, estas ventajas de instalación respaldan la certeza de costos para los propietarios y una licitación más competitiva para los contratistas en interiores comerciales de alta rotación.

La Escala de Asia-Pacífico en la Fabricación de SPC y la Rápida Adopción Acelera la Innovación en la Cadena de Suministro

Los productores con base en Asia mantienen capacidades de extrusión de SPC a gran escala y han continuado invirtiendo en automatización para mejorar el rendimiento y la consistencia, apoyando la entrega puntual a los mercados de importación. Los fabricantes de la región ofrecen una amplia gama de acabados visuales y tecnologías de superficie con flujos de trabajo rápidos de muestreo y combinación de colores para diseñadores. La diversificación regional también continúa a medida que los proveedores gestionan el riesgo de política comercial y logística mediante el posicionamiento del ensamblaje final y el inventario más cerca de los mercados de destino. En paralelo, los importadores hacia América del Norte y Europa están fortaleciendo las prácticas de documentación y las auditorías de proveedores para cumplir con la aplicación reforzada sobre bienes que pueden contener insumos o mano de obra restringidos, lo que se ha convertido en un foco de alta prioridad en determinadas categorías de materiales. Estos programas de cumplimiento apuntan a la transparencia de datos hasta los niveles anteriores de materiales, lo que impulsa la inversión en sistemas de trazabilidad y flujos de trabajo de pruebas de laboratorio. El efecto neto es un suministro estable con controles de procedencia más sólidos, lo que aumenta la confianza de los especificadores durante la planificación de adquisiciones.

Los interiores comerciales priorizan materiales que mantengan una apariencia limpia con rutinas de cuidado manejables, lo que beneficia a los conjuntos de núcleo rígido con capas de desgaste duraderas. Los equipos de instalaciones valoran las reparaciones rápidas y la capacidad de reemplazar tablones o baldosas dañados sin interrumpir áreas más grandes, lo que ayuda a mantener los niveles de servicio para los ocupantes y huéspedes. Los centros sanitarios y educativos frecuentemente solicitan superficies antimicrobianas y fáciles de limpiar que respalden los protocolos de higiene al tiempo que evitan materiales porosos que albergan contaminantes. Estos entornos también se benefician de un rendimiento dimensional estable bajo cargas rodantes y tráfico que estresan superficies menos rígidas. Los operadores de hostelería buscan estéticas que se alineen con la identidad de marca mientras cumplen con los calendarios de los proyectos en instalaciones activas. Estas preferencias mantienen el rendimiento y la reducción del tiempo de inactividad en el centro de las discusiones de especificación comercial en todo el mercado de pisos híbridos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio de Sostenibilidad del PVC y Restricciones de COV/Plastificantes | -0.3% | Europa, incluyendo los mercados REACH, California, Japón | Largo plazo (≥ 4 años) |

| Problemas de Calidad en SPC de Gama Baja que Causan Fallos y Fatiga de los Distribuidores | -0.2% | América del Norte, incluyendo el oeste de los Estados Unidos y Canadá, Australia | Corto plazo (≤ 2 años) |

| Interrupciones por Comercio/Aranceles y Cumplimiento de Trabajo Forzado para Núcleos Rígidos de Origen Chino | -0.1% | Global, foco de aplicación de la Oficina de Aduanas y Protección Fronteriza de los Estados Unidos | Mediano plazo (2-4 años) |

| Baja Reciclabilidad/Vías de Fin de Vida para Núcleos Rígidos de Múltiples Materiales | -0.0% | Estados miembros de la Unión Europea, California y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio de Sostenibilidad del PVC y Restricciones de COV/Plastificantes

El escrutinio de sostenibilidad y calidad del aire interior se está intensificando en licitaciones públicas y privadas, ejerciendo presión sobre las formulaciones que dependen de plastificantes restringidos o que no pueden cumplir con los umbrales de bajos COV. Las jurisdicciones de los Estados Unidos han endurecido las normas de COV para acabados de suelos y adhesivos, obligando a los fabricantes a mantener sus certificaciones y archivos de pruebas actualizados como parte del paquete de presentación[3]Ciudad de Sacramento, "Límites de COV y Formaldehído del Código Verde de California 2025 para Usos No Residenciales," cityofsacramento.gov. Los marcos de contratación europeos y los programas de etiquetado ecológico continúan impulsando el mercado hacia vías libres de ftalatos y reciclables, lo que fomenta la sustitución en aplicaciones sensibles. La transición añade costos de cumplimiento y tiempo de comercialización, lo que puede ralentizar los lanzamientos en segmentos sensibles al precio donde el margen de beneficio es limitado. Los proveedores que invierten antes de los cambios normativos se posicionan para ganar tempranamente en programas de construcción sostenible que requieren documentación obligatoria. A medida que los códigos y normas evolucionan, los perfiles de bajas emisiones e insumos más limpios siguen siendo fundamentales para la aceptación en obras públicas e institucionales.

Problemas de Calidad en SPC de Gama Baja que Causan Fallos y Fatiga de los Distribuidores

Los comentarios de los distribuidores en ciclos recientes destacaron devoluciones vinculadas a importaciones de núcleo rígido de gama baja que recortaron costos en espesor, densidad o perfiles de bloqueo. Estas experiencias llevaron a muchos distribuidores y minoristas a racionalizar los surtidos y a favorecer núcleos más gruesos y sistemas de unión más robustos que puedan gestionar cargas rodantes y variaciones menores del subsuelo en el uso cotidiano. Los fabricantes han respondido con tecnologías de bloqueo reforzadas y controles de calidad más estrictos para reducir la separación de juntas y los fallos superficiales reportados en el uso en campo. La recalibración ha creado una diferenciación más clara entre las opciones básicas y las premium, con las líneas premium combinando bloqueos mejorados con mejores acabados visuales para diferenciarse. A medida que los instaladores y distribuidores reajustan las expectativas, la formación sobre la tolerancia del subsuelo y los requisitos de preparación se ha convertido en una parte más importante de las ventas y la capacitación. Estos cambios ayudan a establecer límites de rendimiento realistas y orientan a los compradores hacia especificaciones adecuadas para cada uso en el mercado de pisos híbridos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Auge de los Pisos Híbridos de Tablero de Fibra de Alta Densidad (HDF) Rígido mientras el SPC Mantiene la Base Instalada Dominante

El SPC (Compuesto de Piedra y Plástico) aseguró una participación de mercado del 71,25% en 2025, mientras que se proyecta que los pisos híbridos de tablero de fibra de alta densidad (HDF) rígido se expandirán a una CAGR del 9,15% hasta 2031. Las hojas de ruta de productos ahora enfatizan plataformas rígidas que combinan velocidad de instalación con estabilidad ante cambios de temperatura, incluidos los espacios expuestos al sol. Los fabricantes con núcleos sin PVC destacan el contenido renovable y las credenciales de bajos COV mientras igualan el rendimiento superficial y de bloqueo que los especificadores requieren en aplicaciones comerciales y multifamiliares. Estas carteras complementan las líneas SPC establecidas en canales minoristas y de proyectos que priorizan un equilibrio entre durabilidad y costo. El WPC continúa sirviendo a aplicaciones que favorecen una pisada más suave o una mayor amortiguación acústica en edificios ocupados. El mercado de pisos híbridos se beneficia de una mayor variedad de opciones en términos de rendimiento, sostenibilidad y niveles de costo.

Los compradores que priorizan la salud de los materiales y las emisiones son receptivos a plataformas con documentación clara y plazos de entrega cortos. El SPC mantiene su fortaleza donde las cargas rodantes y el tráfico intenso exigen núcleos más densos y capas de desgaste más gruesas. La diferenciación de productos proviene cada vez más de la resistencia del bloqueo, la protección superficial y los perfiles de emisiones verificados, en lugar de únicamente de la química del núcleo. A medida que las familias de productos se amplían, la industria de pisos híbridos ofrece una correspondencia más clara entre los requisitos de la aplicación y los niveles de producto.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Instalación: El Clic/Clic-Bloqueo Domina la Reforma mientras el Pegado Defiende la Nueva Construcción Comercial

Los sistemas flotantes con clic/clic-bloqueo representaron una participación del 70% en 2025 mientras crecían a una CAGR del 8,50%. Los formatos flotantes permiten renovaciones por fases y cumplen con los requisitos de arrendamiento en espacios comerciales ocupados al evitar los tiempos de curado del adhesivo. Tanto los instaladores de bricolaje como los profesionales citan los calendarios predecibles y la preparación más sencilla del subsuelo dentro de las tolerancias publicadas como razones convincentes para seleccionar sistemas con clic para renovaciones. Las juntas plegables también permiten a los equipos trabajar cerca de obstrucciones verticales sin demolición, lo que ayuda a mantener los proyectos en marcha. Donde la permanencia y las cargas rodantes pesadas son prioritarias, el pegado sigue siendo la opción preferida para los especificadores de centros sanitarios y educativos. La colocación libre sirve a necesidades específicas en aplicaciones temporales y de suelo elevado. El mercado de pisos híbridos equilibra estos tres métodos según los objetivos de ocupación y vida útil del servicio.

Los instaladores destacan que la calidad del bloqueo y la tolerancia del tablón son tan importantes como el espesor total para lograr una instalación sin problemas. La ventaja del pegado en pasillos de carros y camillas coexiste con la ventaja del flotante en mejoras para inquilinos. La colocación libre amplía el conjunto de herramientas para programas de rotación rápida en espacios que anticipan una reconfiguración futura. La comunicación clara sobre la planitud de la losa y los requisitos de preparación en los documentos de licitación ayuda a dimensionar correctamente el método de instalación para cada alcance. En todos los tipos de proyectos, los socios de canal enfatizan cada vez más las maquetas y las pruebas en sitio antes del despliegue completo. Esta disciplina reduce las órdenes de cambio y alinea la elección del producto con las limitaciones del mundo real.

Por Tipo de Construcción: La Renovación y Remodelación Captura el Crecimiento del Mercado mientras la Nueva Construcción Impulsa el Cumplimiento y la Durabilidad

La renovación y remodelación representó una participación de mercado sustancial del 63,81% en 2025 y se prevé que crezca a una impresionante CAGR del 8,10% hasta 2031. Los edificios ocupados y generadores de ingresos adoptan cada vez más formatos flotantes para minimizar el tiempo de inactividad y facilitar la organización del trabajo por zonas. Las mejoras residenciales tienden hacia acabados impermeables en cocinas y baños, mientras que los espacios comerciales enfatizan las reparaciones rápidas y una estética cohesiva. La documentación detallada sobre calidad del aire interior y acústica acelera las aprobaciones de los propietarios y agiliza los acondicionamientos de los inquilinos.

Las nuevas construcciones subrayan el riguroso cumplimiento de los códigos, la documentación detallada de emisiones y la durabilidad superior en entornos de alto tráfico. Los contratistas generales y los propietarios evalúan meticulosamente el mantenimiento del ciclo de vida y la retención estética, junto con los costos de inversión inicial. En entornos con requisitos acústicos, los sistemas con almohadilla integrada mejoran la eficiencia al reducir las capas y la complejidad. Los proyectos se benefician significativamente de plazos de entrega fiables y formación en sitio, lo que garantiza instalaciones de alta calidad.

Por Usuario Final: El Segmento Comercial Supera al Residencial a Medida que los Gestores de Instalaciones Priorizan el Costo del Ciclo de Vida sobre el Costo Inicial

El sector residencial mantuvo una participación del 61,43% en 2025, mientras que se proyecta que el sector comercial/no residencial crezca a una CAGR del 8,67% hasta 2031. Los propietarios de viviendas enfatizan los acabados visuales impermeables para cocinas, baños y sótanos, con una fuerte preferencia por superficies de fácil mantenimiento. Los promotores de edificios multifamiliares se centran en la velocidad de rotación, las capas de desgaste duraderas y el rendimiento acústico para cumplir con los códigos de construcción y las expectativas de arrendamiento. Los equipos comerciales valoran la retención de una apariencia uniforme y las rutinas de mantenimiento sencillas que reducen las interrupciones y protegen los estándares de marca. Los centros sanitarios y educativos especifican superficies lisas y fáciles de limpiar que respalden los protocolos de higiene y los regímenes de limpieza intensiva. Estas preferencias mantienen las soluciones de núcleo rígido visibles en los presupuestos de renovación y actualización.

En entornos comerciales, las características premium como los bloqueos reforzados, las capas de desgaste más gruesas y las capas protectoras antimicrobianas ayudan a extender el tiempo entre reemplazos. Los operadores de hostelería priorizan la certeza del calendario y el impacto visual, lo que favorece los formatos flotantes y los acabados visuales de baldosas de gran formato. Las instalaciones corporativas y minoristas buscan un color consistente entre lotes y ventanas de instalación flexibles. A medida que el impulso de la remodelación mejora junto con las condiciones de crédito y financiación, las listas de proyectos acumulados respaldan la recuperación secuencial del volumen para los programas comerciales. Los fabricantes comunican las ventajas del costo del ciclo de vida a través de casos de ejemplo y guías de mantenimiento para cuantificar el costo total de propiedad. Este enfoque continúa apoyando la adopción en el mercado de pisos híbridos a medida que los presupuestos se normalizan.

Por Canal de Distribución: El B2B Domina a Medida que la Contratación Centralizada Favorece los Productos de Especificación y las Relaciones Directas

Por canal de distribución, el B2C/minorista representó una participación del 67,72% del mercado de pisos híbridos en 2025, mientras que se proyecta que el canal en línea/comercio electrónico dentro del B2C crezca a una CAGR del 10,11% hasta 2031. La contratación centralizada para proyectos multifamiliares, de hostelería e institucionales permite una verificación de garantías más eficaz, un inventario consistente y un mejor soporte técnico. Los promotores nacionales y regionales se relacionan directamente con los fabricantes para pronosticar y programar, mejorando la planificación de la capacidad y reduciendo el riesgo de desabastecimiento. Los distribuidores especializados apoyan los servicios de diseño y la coordinación multidisciplinaria que alinean la selección de pisos con la iluminación, la carpintería y la acústica en remodelaciones más grandes. El comercio minorista B2C continúa sirviendo a los propietarios de viviendas que valoran el surtido y las muestras, aunque la orientación técnica sobre subsuelos y acústica es menos consistente. Los canales en línea ayudan en la visualización y el descubrimiento, pero generan menores retornos debido a las diferencias en color e iluminación. En todos los canales, el ritmo de los proyectos y el volumen repetido mantienen al B2B como central para el cumplimiento de la demanda en el mercado de pisos híbridos.

Los distribuidores y contratistas colaboran cada vez más en inventarios preposicionados para despliegues en múltiples propiedades, mejorando el despliegue y comprimiendo el tiempo hasta la generación de ingresos. La claridad de la garantía y los acuerdos de nivel de servicio sirven como diferenciadores en licitaciones competitivas. La formación directa sobre métodos de instalación y preparación del sustrato reduce los retrabajos y las devoluciones. Para el comercio minorista residencial, las colecciones seleccionadas y las consultas en el hogar ayudan a reducir la incertidumbre y aumentar las tasas de conversión. En ambos canales, la documentación acústica y de calidad del aire interior se ha convertido en parte del paquete de venta básico. Esta infraestructura compartida apunta a una maduración continua del canal y una alineación más profunda en torno a los requisitos de rendimiento.

Análisis Geográfico

Asia-Pacífico representó el 42,62% de la participación del mercado de pisos híbridos en 2025 y se proyecta que crezca a una CAGR del 9,84% hasta 2031. Los productores de China y los centros vecinos continúan operando líneas de extrusión y acabado de alta capacidad que respaldan amplias gamas de referencias y ciclos rápidos de muestreo[4]Chinafloorings, "Fabricante de Pisos SPC de China," chinafloorings.com. La inversión en automatización mejora el rendimiento y la consistencia del producto, ayudando a mantener niveles de servicio estables para los mercados de exportación. Los proveedores diversifican las ubicaciones de ensamblaje final para gestionar los riesgos arancelarios y de despacho aduanero, y para posicionar el inventario más cerca de los compradores. Las expectativas de cumplimiento están aumentando en materia de trazabilidad y estándares laborales, lo que da forma a las estrategias de abastecimiento y la documentación de importación para América del Norte y Europa. A medida que los marcos regulatorios evolucionan, los proveedores con cadenas de suministro verificables y opciones de enrutamiento flexibles están mejor posicionados para ganar. El mercado de pisos híbridos en Asia-Pacífico mantiene ventajas de costo y capacidad incluso a medida que aumenta el rigor del cumplimiento.

América del Norte continúa desplegando núcleos rígidos en programas de remodelación en cocinas, baños y sótanos, mientras que los programas comerciales enfatizan el rendimiento y la reducción del tiempo de inactividad. Las inversiones en capacidad doméstica y el ensamblaje más cercano al mercado reducen la exposición a las fluctuaciones arancelarias y los retrasos en el despacho aduanero, lo que ayuda a estabilizar los calendarios de los proyectos. Las agencias públicas y los prestamistas refuerzan los requisitos acústicos y de seguridad vital en desarrollos multifamiliares y de uso mixto, lo que mantiene los sistemas con almohadilla integrada y los conjuntos listos para el código a la vanguardia de las especificaciones. En todo el mercado de pisos híbridos, los compradores buscan orientación clara sobre mantenimiento y vías de garantía que los aseguradores de propiedades reconozcan. La documentación sobre COV y contenido de materiales sigue siendo central para las presentaciones en jurisdicciones municipales y estatales con normativas más estrictas. La región equilibra el trabajo de proyectos con las renovaciones minoristas a medida que las condiciones de vivienda y crédito se alivian.

Europa mantiene una actividad de especificación estable en proyectos residenciales e institucionales, con énfasis en materiales de bajas emisiones y vías reciclables en la contratación pública. Los objetivos acústicos en edificios residenciales compartidos y residencias de estudiantes continúan influyendo en la selección de productos y las opciones de capa base. Las marcas se apoyan en esquemas de certificación independientes para demostrar el cumplimiento de los COV y la salud de los materiales, lo que ayuda a agilizar las aprobaciones y la contratación. La diversificación del suministro y el acabado local ayudan a gestionar el riesgo de entrega y los plazos de entrega para las licitaciones públicas. Los diseñadores continúan adoptando acabados visuales de gran formato y refinados aspectos de madera en el comercio minorista y la hostelería. Estas tendencias, combinadas con los requisitos acústicos y de calidad del aire interior impulsados por los códigos, mantienen activo el mercado de pisos híbridos en los programas de renovación y nueva construcción europeos.

Panorama Competitivo

Las marcas líderes aprovechan la integración vertical, la fabricación doméstica y regional, y los canales minoristas y de proyectos bien desarrollados para equilibrar el costo, la calidad y la disponibilidad. Las ampliaciones de capacidad y los programas de mejora continua posicionan a los productores para atender la demanda sin una expansión significativa de los plazos de entrega, lo cual es fundamental a medida que las carteras de proyectos se fortalecen. El desarrollo de productos se centra en la resistencia del bloqueo, la protección superficial y las credenciales de bajos COV, respaldadas por certificaciones de terceros que reducen la fricción durante las presentaciones y aprobaciones. Los proveedores con orientación de instalación clara y contenido de formación accesible continúan superando en ecosistemas de instaladores fragmentados. Estas fortalezas de ejecución son fundamentales a medida que el mercado de pisos híbridos navega por especificaciones más estrictas en obras comerciales, multifamiliares e institucionales.

La innovación alineada con la sostenibilidad se está ampliando más allá de los materiales hacia el diseño circular y el desmontaje. Los licenciantes de tecnología y los fabricantes están pilotando plataformas que permiten el reciclaje o la separabilidad al final de la vida útil, con el objetivo de escalar una vez que mejoren las tasas de recolección y la logística. Las marcas también están ampliando familias de productos que utilizan contenido renovable o reciclable mientras mantienen el rendimiento en términos de estabilidad e impacto sonoro. En paralelo, los equipos de adquisiciones continúan probando y especificando productos que cumplen con los objetivos acústicos para viviendas multifamiliares y urbanas densas, apoyando soluciones de capa base integrada. El cumplimiento y la preparación de la documentación en torno a los COV y las sustancias restringidas siguen siendo requisitos básicos en las licitaciones públicas europeas y en las jurisdicciones de los Estados Unidos con códigos más estrictos. Estos elementos sustentan el posicionamiento premium y crean una diferenciación medible en las licitaciones.

La ejecución a escala continúa definiendo la separación competitiva. Las empresas que publican guías de instalación detalladas, proporcionan soporte técnico en sitio y gestionan un color y textura consistentes entre lotes reducen el riesgo para los contratistas y propietarios. Los ecosistemas de productos que combinan bibliotecas visuales con muestreo rápido y plazos de entrega fiables dan confianza a los diseñadores en la selección de marca. En los canales B2B, las relaciones con cuentas nacionales y el preposicionamiento de inventario acortan el tiempo hasta la generación de ingresos para los despliegues en múltiples propiedades. En el B2C, los surtidos seleccionados y el soporte de diseño en el hogar reducen las devoluciones y aumentan la satisfacción. En todos los canales, las garantías sólidas y el servicio posventa sostienen la reputación y el negocio recurrente en el mercado de pisos híbridos.

Líderes de la Industria de Pisos Híbridos

Mohawk Industries

Shaw Industries Group

Tarkett

Mannington Mills

CFL Flooring

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Karndean Designflooring lanzó Knight Tile Quiet, su primera colección de vinilo de lujo pegado con rendimiento acústico mejorado, dirigida al mercado de alquiler de nueva construcción y alojamiento estudiantil de uso específico.

- Abril de 2026: Tarkett introdujo la gama de pisos vinílicos homogéneos iQ Motion, con acabados jaspeados similares al terrazo en 16 tonos naturales y una garantía de 20 años.

- Diciembre de 2025: i4F adquirió la cartera de patentes de núcleo rígido y LVT de Beaulieu International Group, que comprende más de 100 patentes, consolidando la propiedad intelectual que los licenciatarios aprovechan para acelerar el desarrollo de productos.

Alcance del Informe Global del Mercado de Pisos Híbridos

| Pisos Híbridos SPC (Compuesto de Piedra y Plástico) |

| Pisos Híbridos WPC (Compuesto de Madera y Plástico) |

| Pisos Híbridos de Tablero de Fibra de Alta Densidad (HDF) Rígido |

| Otros Núcleos Híbridos (p. ej., MgO, Compuesto de Bambú) |

| Flotante / Clic-Bloqueo |

| Pegado / Colocación Libre |

| Nueva Construcción |

| Renovación y Remodelación |

| Residencial |

| Comercial |

| B2C / Consumidores Minoristas | Grandes Superficies de Bricolaje |

| Tiendas Especializadas en Pisos | |

| En Línea | |

| Ferreterías Locales (mercado no organizado) | |

| Otros Canales de Distribución | |

| B2B / Contratistas / Constructores |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Producto | Pisos Híbridos SPC (Compuesto de Piedra y Plástico) | |

| Pisos Híbridos WPC (Compuesto de Madera y Plástico) | ||

| Pisos Híbridos de Tablero de Fibra de Alta Densidad (HDF) Rígido | ||

| Otros Núcleos Híbridos (p. ej., MgO, Compuesto de Bambú) | ||

| Por Método de Instalación | Flotante / Clic-Bloqueo | |

| Pegado / Colocación Libre | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación y Remodelación | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C / Consumidores Minoristas | Grandes Superficies de Bricolaje |

| Tiendas Especializadas en Pisos | ||

| En Línea | ||

| Ferreterías Locales (mercado no organizado) | ||

| Otros Canales de Distribución | ||

| B2B / Contratistas / Constructores | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva del tamaño del mercado de pisos híbridos hasta 2031?

Se espera que el tamaño del mercado de pisos híbridos aumente de 28,48 mil millones de USD en 2025 a 30,42 mil millones en 2026, y a 44,28 mil millones de USD en 2031, a una CAGR del 7,8% durante 2026-2031.

¿Qué tipos de productos lideran el crecimiento dentro de los pisos híbridos?

El SPC mantiene la mayor base instalada, mientras que se proyecta que los pisos híbridos de tablero de fibra de alta densidad (HDF) rígido sean los de más rápido crecimiento con una CAGR del 9,15% hasta 2031, impulsados por las prioridades de sostenibilidad y calidad del aire interior.

¿Qué segmento de usuario final está creciendo más rápido?

Se proyecta que el sector comercial crezca a una CAGR del 8,67% a medida que los gestores de instalaciones enfatizan el costo del ciclo de vida, el cumplimiento acústico y la documentación de bajos COV en la contratación.

¿Dónde es más fuerte la demanda del método de instalación?

Los sistemas flotantes con clic-bloqueo dominan las reformas y los acondicionamientos en espacios ocupados debido a sus ventajas en cuanto a calendario y la preparación más sencilla del subsuelo. Al mismo tiempo, el pegado sigue siendo preferido en zonas con cargas rodantes pesadas.

¿Qué regiones anclan la demanda de pisos híbridos?

Asia-Pacífico lidera por participación y se proyecta que registre el crecimiento más rápido hasta 2031, mientras que América del Norte y Europa mantienen una demanda estable bajo requisitos más estrictos de acústica y COV.

Última actualización de la página el: