Tamaño y Participación del Mercado de Pisos de Composite de Piedra Plástica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pisos de Composite de Piedra Plástica por Mordor Intelligence

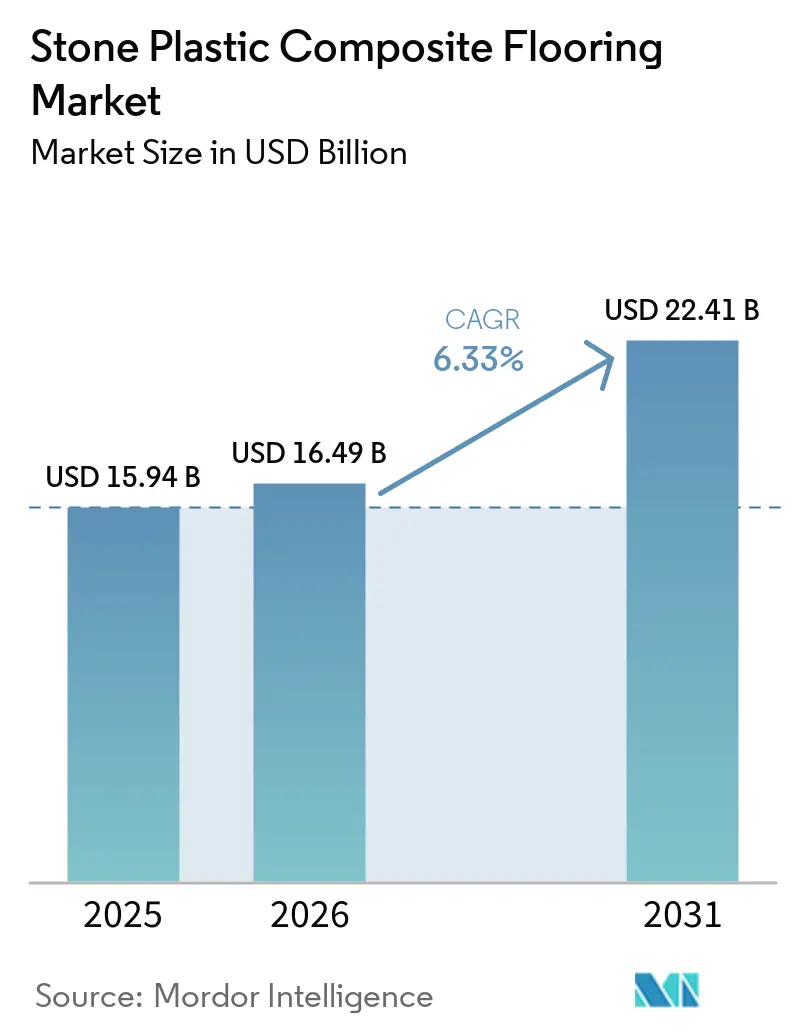

El tamaño del mercado de pisos de composite de piedra plástica se situó en USD 16,49 mil millones en 2026, frente a USD 15,94 mil millones en 2025, y se proyecta que alcance USD 22,41 mil millones en 2031 a una CAGR del 6,33%. La rápida adopción en espacios residenciales propensos a la humedad y en áreas comerciales ligeras continúa a medida que los formatos de núcleo rígido impermeables desplazan al LVT flexible y al laminado, respaldados por sistemas de encaje que aceleran la instalación y reducen el tiempo de inactividad. El mercado de pisos de composite de piedra plástica (SPC) también se beneficia de expansiones de capacidad localizadas y de una diversificación del abastecimiento que mejoran los tiempos de entrega y mitigan el riesgo logístico en América del Norte y Europa. Las acciones comerciales en Europa y el Reino Unido han reconfigurado los flujos de resina y productos terminados, fomentando la relocalización y la calificación de proveedores alternativos por parte de los principales fabricantes. Los administradores de instalaciones y los propietarios de inmuebles prefieren el SPC por su mayor rotación, las opciones de cumplimiento acústico y los beneficios en el costo del ciclo de vida en entornos minoristas, sanitarios y multifamiliares. Los requisitos de transmisión de sonido de los códigos de construcción en los Estados Unidos continúan reforzando el uso de ensamblajes de núcleo rígido con el subsuelo adecuado para cumplir con los umbrales mínimos de Clase de Aislamiento de Impacto (IIC) y Clase de Transmisión de Sonido (STC) en viviendas multifamiliares.

Conclusiones Clave del Informe

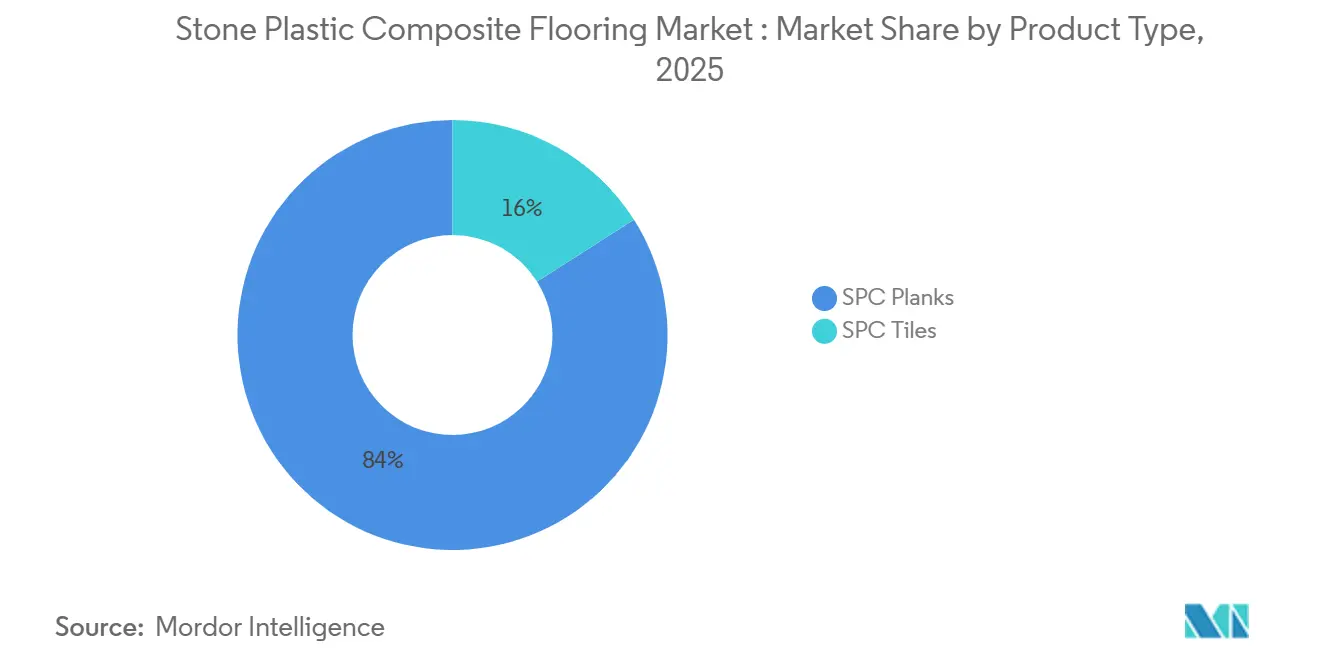

- Por tipo de producto, los tablones SPC lideraron con una participación del 84,0% en 2025. Por tipo de producto, se proyecta que los tablones crezcan a una CAGR del 8,03% hasta 2031.

- Por espesor del producto, el rango de 4,0-5,0 mm representó el 43,7% de la participación de mercado en 2025. Por espesor del producto, se espera que el rango de 5,1-6,0 mm registre una CAGR del 9,23% hasta 2031.

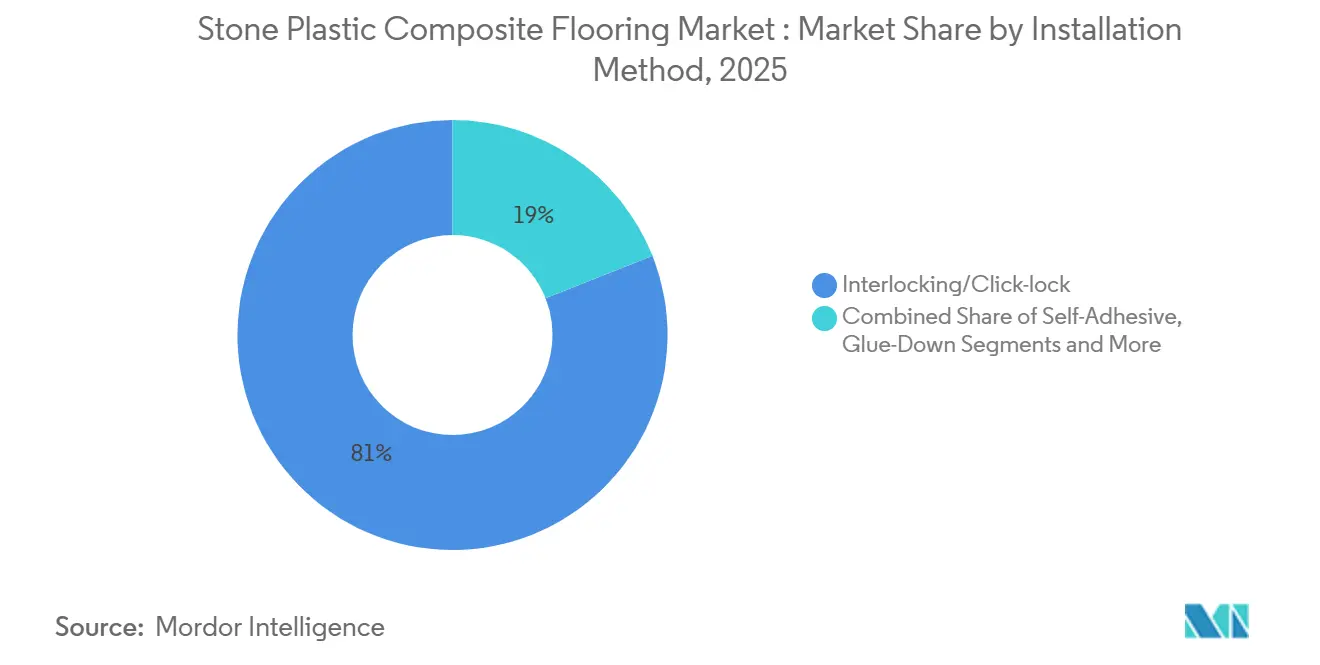

- Por método de instalación, el enclavamiento o cierre a presión capturó el 89,0% de la participación de mercado en 2025. Por método de instalación, se proyecta que el enclavamiento o cierre a presión se expanda a una CAGR del 8,50% hasta 2031.

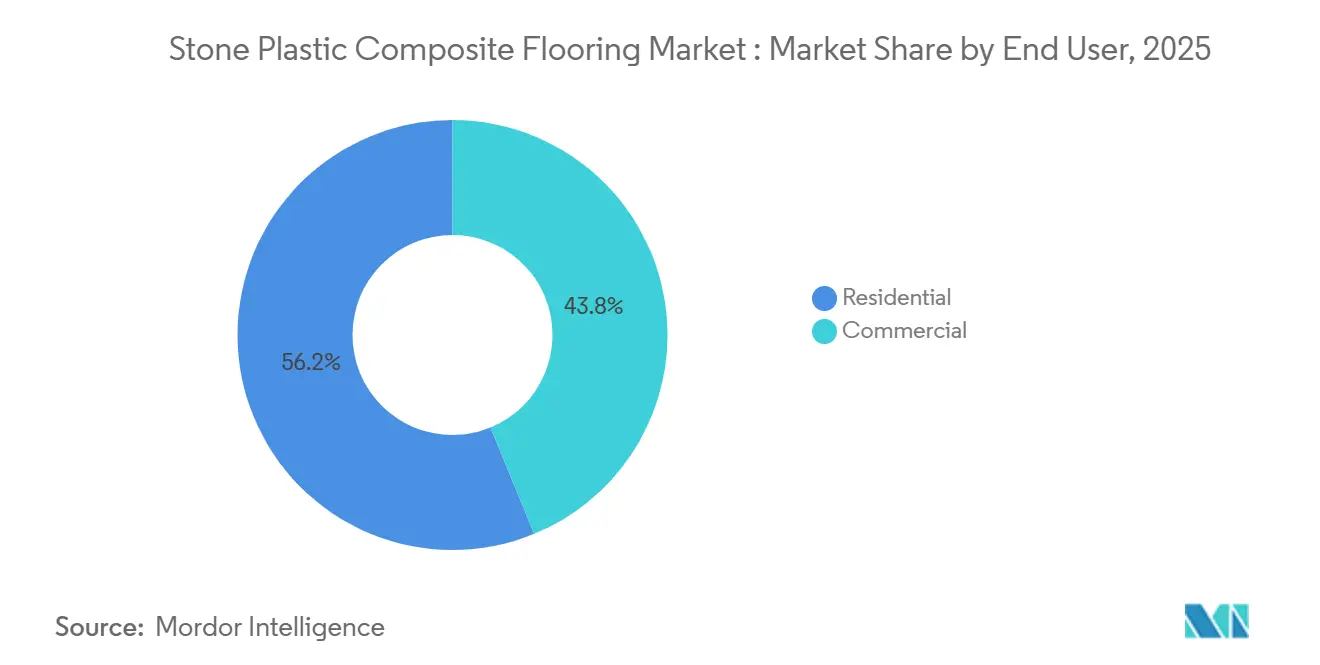

- Por usuario final, el sector residencial representó el 56,21% de la participación de mercado en 2025. Por usuario final, se prevé que el sector comercial crezca a una CAGR del 9,50% hasta 2031.

- Por canal de distribución, los minoristas especializados en pisos dentro del segmento B2C/minorista representaron el 38,49% de la participación de mercado en 2025. Por canal de distribución, la venta directa al consumidor en línea dentro del B2C/minorista está proyectada para crecer a una CAGR del 10,16% hasta 2031.

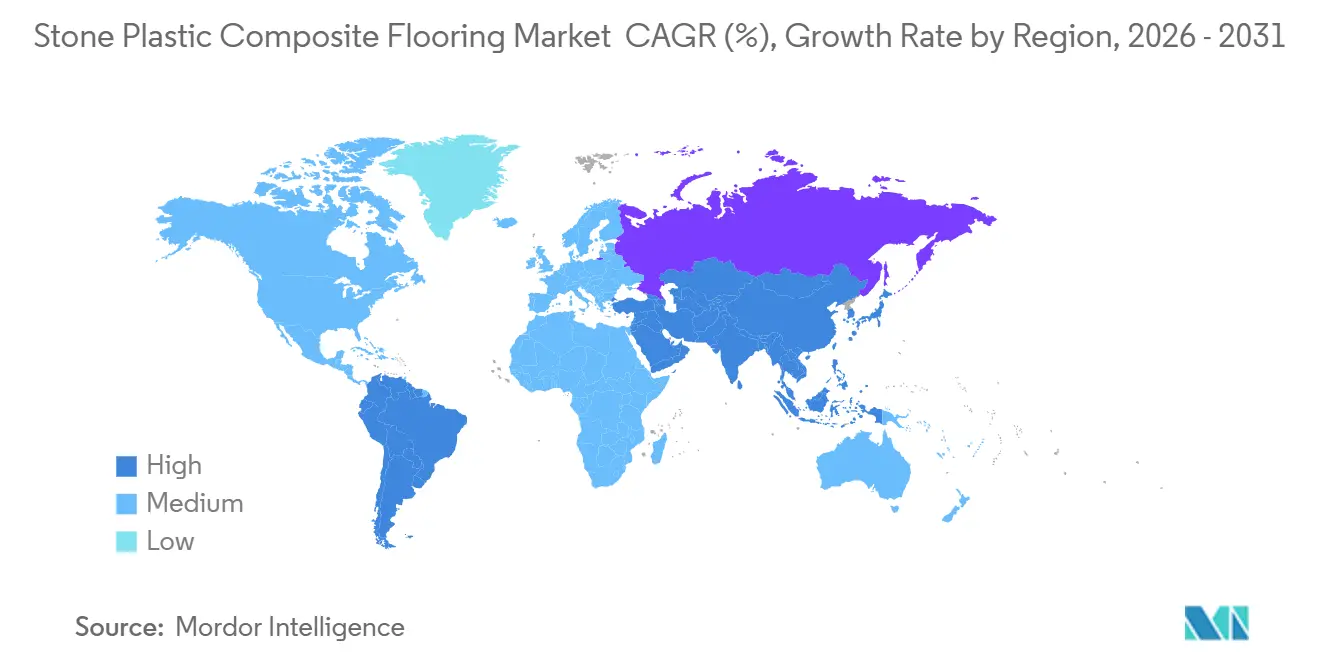

- Por geografía, América del Norte lideró con una participación del 35,88% en 2025. Por geografía, se proyecta que Asia-Pacífico registre una CAGR del 9,77% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pisos de Composite de Piedra Plástica

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El núcleo rígido impermeable reemplaza al laminado y al LVT flexible en el hogar y en el uso comercial ligero | +1.8% | América del Norte, Europa Occidental y Asia-Pacífico urbanizada | Mediano plazo (2-4 años) |

| Demanda impulsada por el encaje apto para bricolaje y la renovación | +1.5% | América del Norte, Europa Occidental y en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Relación precio-rendimiento frente a madera y baldosa | +1.2% | Asia-Pacífico, India, Sudeste Asiático, América Latina | Mediano plazo (2-4 años) |

| Ciclos de renovación en viviendas multifamiliares y de alquiler | +0.9% | Áreas metropolitanas de América del Norte, ciudades de Europa Occidental | Mediano plazo (2-4 años) |

| Los cambios de suministro impulsados por aranceles amplían la disponibilidad localizada y las especificaciones | +0.6% | Mercados de importación de EE. UU. y la UE | Corto plazo (≤ 2 años) |

| Habilitaciones comerciales de rápida ejecución que valoran el tiempo de inactividad mínimo | +0.7% | Centros comerciales globales en minorista, hostelería y sanidad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Núcleo Rígido Impermeable Reemplaza al Laminado y al LVT Flexible en el Hogar y en el Uso Comercial Ligero

El mercado de pisos de SPC continúa ganando participación en cocinas, baños, sótanos y áreas comerciales ligeras donde los núcleos rígidos 100% impermeables y las capas de desgaste duraderas reducen el riesgo de fallo asociado con la hinchazón o la infiltración de humedad en otros materiales. El piso laminado tradicional, por ejemplo, puede hincharse entre un 6 y un 12% en grosor tras una exposición prolongada al agua, mientras que los productos de SPC típicamente muestran un cambio dimensional insignificante en condiciones similares, según lo determinado por pruebas estandarizadas de inmersión en agua y estabilidad (por ejemplo, métodos de la Sociedad Americana para Pruebas y Materiales). La construcción de encaje permite instalaciones flotantes rápidas que no requieren curado de adhesivo, lo que favorece las ocupaciones por fases y las renovaciones nocturnas de locales minoristas que minimizan las horas de comercio perdidas. La productividad de instalación para sistemas de encaje oscila típicamente entre 20 y 40 m² por instalador por día, en comparación con los 10-20 m² para sistemas de piso encolado, debido a los requisitos de aplicación y curado del adhesivo. Este beneficio de rapidez en la puesta en servicio hace que el piso de SPC sea atractivo en pasillos de sanidad y hostelería donde las instalaciones deben realizarse en plazos ajustados y permitir el uso inmediato o en el mismo día, a diferencia del piso resiliente a base de adhesivo, que puede requerir entre 24 y 48 horas antes del servicio completo. En interiores comerciales, las opciones de núcleo rígido sirven como alternativas resilientes donde la madera o la baldosa alargarían los plazos o aumentarían la demanda de mantenimiento. Las instalaciones de baldosa cerámica, por ejemplo, a menudo requieren de 2 a 3 días para el fraguado y el curado del mortero, mientras que las instalaciones de madera maciza implican períodos de aclimatación de 3 a 7 días según las condiciones del lugar. Por el contrario, el piso de SPC puede instalarse sin aclimatación en muchos casos debido a su estabilidad dimensional.

Aumento de la Demanda Impulsada por el Encaje Apto para Bricolaje y la Renovación

Los propietarios de viviendas se sienten atraídos por el mercado de pisos de SPC porque los sistemas de encaje reducen los requisitos de herramientas y eliminan la necesidad de adhesivos, poniendo la instalación al alcance de los renovadores de bricolaje competentes. La capacidad de instalar sobre muchas superficies duras existentes sin demolición también acorta la duración del proyecto y reduce la interrupción general del mismo. Los ciclos de renovación han favorecido, por tanto, los productos de núcleo rígido para renovaciones de habitaciones en un solo fin de semana y actualizaciones rápidas de cocinas o baños que deben estar listas para uso inmediato. Este patrón se ve reforzado por el contenido de los proveedores que enfatiza las instalaciones simplificadas, las tolerancias del subsuelo y la orientación sobre aclimatación que ayudan a los no profesionales a lograr resultados fiables. El sector comercial se beneficia de la misma reducción de fricción, que comprime los calendarios de habilitación para pequeñas oficinas, clínicas y comercios boutique, manteniendo los espacios abiertos al negocio más pronto después de la instalación.

La Relación Precio-Rendimiento frente a Madera/Baldosa Amplía el Mercado Potencial

El mercado de pisos de SPC destaca por ofrecer el aspecto de la madera y la piedra con resiliencia impermeable y un cuidado simplificado, lo que amplía su atractivo en entornos que no toleran tiempos de inactividad prolongados ni un mantenimiento intensivo. Los núcleos rígidos de SPC típicamente muestran un cambio dimensional de <0,1% bajo exposición al agua (pruebas ASTM), en comparación con el movimiento de la madera maciza del 3-8% a través del grano con variación de humedad, lo que favorece su uso en entornos propensos a la humedad. Las instalaciones flotantes evitan los adhesivos en la mayoría de las aplicaciones y son compatibles con la construcción por fases, con tasas de instalación de 20-40 m² por instalador por día frente a los 10-20 m² para los sistemas de encolado, lo que reduce la fricción laboral en relación con las superficies de baldosa tradicional o madera acabada en obra. Las guías comerciales enmarcan ahora el núcleo rígido como una alternativa práctica para interiores minoristas, de oficinas y sanitarios cuando los costos del ciclo de vida y el tiempo de actividad son los factores determinantes de la decisión. La durabilidad está respaldada por capas de desgaste de 0,3-0,7 mm, con productos que cumplen las clasificaciones comerciales de Clase 32-34 (EN 13329) para uso con tráfico intenso. La maduración de la categoría también ha sido respaldada por Declaraciones Ambientales de Producto (DAP) emitidas por asociaciones alineadas con los marcos de la Organización Internacional de Normalización y operadores de programas como UL Solutions, lo que ayuda a los especificadores a comparar métricas ambientales dentro y entre categorías resilientes. A medida que los equipos de especificación se expanden más allá de la fidelidad a un solo material, el mercado de pisos de SPC capta proyectos donde una superficie duradera, impermeable y de diseño consistente puede instalarse en plazos ajustados.

Crecimiento de los Ciclos de Renovación en Viviendas Multifamiliares y de Alquiler

El mercado de pisos de SPC se alinea bien con la rotación en viviendas multifamiliares, donde la disponibilidad de las unidades y el cumplimiento acústico son prioridades recurrentes. Los códigos de construcción en los Estados Unidos comúnmente requieren clasificaciones mínimas de Clase de Aislamiento de Impacto (IIC) y Clase de Transmisión de Sonido (STC) de 50 para ensamblajes de suelo-techo (según los métodos de prueba ASTM E492 y E90), con umbrales probados en campo a menudo establecidos en 45, y los ensamblajes de núcleo rígido combinados con subsuelos acústicos de 1-2 mm pueden lograr mejoras de IIC/STC de 10 a 20 puntos, ayudando a los proyectos a cumplir sin sistemas multicomponentes más pesados. Estos ensamblajes pueden instalarse rápidamente en edificios ocupados durante breves períodos de vacancia, con tasas de instalación flotante de SPC de 20-40 m² por instalador por día, lo que ayuda a mantener contenidas las pérdidas de alquiler y los costos laborales. Para los administradores de propiedades, las superficies resilientes impermeables y fáciles de limpiar reducen las quejas y el tiempo de trabajo tras las mudanzas, ya que el SPC demuestra un cambio dimensional de <0,1% bajo exposición a la humedad (pruebas ASTM) y resistencia a las manchas en comparación con los materiales porosos. Los ciclos de limpieza y reparación tras la rotación pueden acortarse en varias horas por unidad, y el reemplazo del piso puede completarse en 1-2 días por apartamento, lo que favorece calendarios de renovación predecibles. A medida que los equipos de arrendamiento comercializan interiores tranquilos y de fácil mantenimiento, las opciones de núcleo rígido respaldan esos objetivos de posicionamiento tanto para nueva construcción como para renovaciones, con capas de desgaste típicas de 0,3–0,5 mm que respaldan las clasificaciones de Clase 32–33 residencial y comercial ligero (EN 13329).

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio de sostenibilidad del PVC y barreras a la circularidad | -0.8% | Europa, América del Norte y Asia-Pacífico de alto poder adquisitivo | Largo plazo (≥ 4 años) |

| Volatilidad del precio de las materias primas para resina de PVC y aditivos | -1.1% | Global, con presión en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Compromisos entre acústica y resistencia a los arañazos frente al WPC/laminado | -0.4% | Viviendas multifamiliares en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Aranceles y barreras no arancelarias que elevan los costos de desembarque | -0.9% | Mercados de importación de EE. UU. y la UE con repercusiones globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio de Sostenibilidad del Cloruro de Polivinilo (PVC) y Barreras a la Circularidad/Reciclaje

El escrutinio de sostenibilidad sigue siendo un viento en contra persistente para el mercado de pisos de SPC, especialmente en Europa, donde los objetivos de economía circular y los estándares de contratación pública dan forma a la selección de materiales. Plastics Recyclers Europe (PRE) ha concluido que, a pesar de décadas de iniciativas, los volúmenes certificados de reciclaje de PVC posconsumo en Europa siguen muy por debajo de la generación total de residuos, lo que subraya la brecha entre la ambición circular y los resultados realizados. Como se destaca en el Informe de Progreso de VinylPlus (2024–2025), los volúmenes de reciclaje de PVC han fluctuado año tras año. En concreto, los volúmenes totales reciclados cayeron desde más de 737.000 toneladas en 2023 a aproximadamente 724.000 toneladas en 2024, lo que subraya los desafíos que enfrenta el mercado y su estructura. Estas realidades han impulsado a los fabricantes a documentar los impactos del ciclo de vida a través de Declaraciones Ambientales de Producto (DAP) y a ofrecer iniciativas de recuperación para determinadas líneas resilientes. Estas medidas mejoran la transparencia y facilitan la participación en programas de construcción sostenible que valoran los datos verificables. Si bien tales medidas se están expandiendo, los volúmenes actuales de materiales recuperados o de atribución biológica son pequeños en comparación con el rendimiento total de materiales vírgenes, lo que significa que las decisiones de especificación en los proyectos más sensibles a la sostenibilidad aún consideran cuidadosamente el contenido de PVC[1]MDPI.COM https://www.mdpi.com/2071-1050/16/9/3854. Los informes de progreso de la industria europea y las nuevas DAP proporcionan bases de referencia creíbles para los equipos de proyecto que desean evaluar el desempeño ambiental con mayor precisión y planificar el manejo al final de la vida útil donde existe la infraestructura. Las DAP de categoría publicadas para pisos de núcleo rígido ayudan además a los especificadores a comparar los impactos a nivel de producto y los requisitos de documentación. Los programas de empresas que ofrecen recuperación de resilientes para proyectos calificados demuestran una ruta práctica para reducir la eliminación en vertederos de los productos instalados.

Volatilidad del Precio de las Materias Primas (Resina de PVC, Aditivos)

El mercado de pisos de SPC está expuesto a fluctuaciones en los costos de resina y aditivos que pueden comprimir los márgenes de los convertidores y alterar las cotizaciones en cuestión de semanas, ya que los precios de la resina de PVC han oscilado históricamente entre ±20-40% en 12 meses en respuesta a cambios en los costos de materias primas y energía. Según Tradeasia International Private Limited, a principios de 2026, las condiciones globales del PVC se caracterizaban como una recuperación frágil, con una demanda regional desigual y dinámicas de materias primas vinculadas a la energía que limitaban la visibilidad de tendencias de precios sostenidas. Los desarrollos geopolíticos que afectan a los mercados energéticos o a las rutas de envío clave pueden mover las materias primas relacionadas con el etileno y los costos de flete en poco tiempo, con tasas de flete oceánico en las rutas Asia-Europa que fluctuaron anteriormente más de 3 veces entre 2020 y 2024, lo que aumenta la complejidad de la adquisición para las categorías basadas en PVC. Dicha volatilidad a menudo se traslada a los precios de los productos terminados con un retraso de 4 a 12 semanas, especialmente donde domina el abastecimiento de resina al contado y donde los aranceles o los recargos de flete desplazan los costos de desembarque para los importadores. Los compradores comerciales y los distribuidores, por tanto, equilibran los acuerdos indexados con compras fijas más cortas, al tiempo que enfatizan la estabilidad de la formulación y la proximidad de la producción cuando es factible[2]CHEMTRADEASIA.COM https://www.chemtradeasia.com/market-insights/why-pvc-resin-prices-remain-fragile-despite-short-term-recovery-signals. En paralelo, las interrupciones episódicas del transporte marítimo han tensado periódicamente las cadenas de suministro y elevado los costos de los materiales que se mueven desde Asia hacia Europa y América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Tablones Lideran en Residencial, las Baldosas Ganan en la Imitación Comercial

Los tablones de SPC representaron el 84,00% del tamaño del mercado en 2025 y siguen siendo el formato predeterminado para instalaciones residenciales con aspecto de madera, y se proyecta que el segmento se expanda a una CAGR del 8,03% hasta 2031 a medida que los acabados de piedra, terrazo y hormigón ganan presencia en espacios comerciales dentro del mercado de pisos de SPC. La participación del mercado de pisos de SPC de los formatos de tablón refleja la preferencia sostenida de los propietarios por la estética de la madera natural combinada con el rendimiento impermeable, y por las instalaciones flotantes que reducen la interrupción. Las baldosas están ganando popularidad entre los diseñadores que desean acabados de piedra en gran formato sin el peso, el tiempo de curado o el mantenimiento de la lechada de la cerámica o la porcelana. En entornos comerciales, las baldosas de núcleo rígido permiten actualizaciones nocturnas de vestíbulos y pasillos con acabados realistas y retorno inmediato al servicio.

En proyectos residenciales y comerciales, los acabados visuales y superficiales continúan mejorando, reduciendo los compromisos estéticos con los materiales naturales. Los surtidos de tablones más anchos y largos ofrecen un realismo a escala de habitación que anteriormente era difícil de lograr con longitudes más cortas. Para las baldosas, las opciones de diseño permiten suelos de declaración en hostelería y sanidad mientras se mantiene el perfil de mantenimiento por el que las plataformas resilientes son conocidas. El mercado de pisos de SPC se beneficia de un método de instalación estable que favorece el trabajo por fases, reduce el uso de adhesivos y da lugar a obras más limpias. Las publicaciones comerciales de los fabricantes refuerzan cómo los productos de núcleo rígido pueden reemplazar superficies más intensivas en mano de obra donde el tiempo de actividad es una restricción de planificación.

Por Grosor del Producto: El Rango de 4,0–5,0 mm Supera a los Demás a Medida que los Códigos se Endurecen y Aumentan las Exigencias de Confort

El nivel de 4,0-5,0 mm representó el 43,67% del mercado de pisos SPC en 2025; sin embargo, se prevé que los productos de 5,1-6,0 mm crezcan a una CAGR del 9,23% hasta 2031, a medida que los equipos de proyecto buscan mayores calificaciones acústicas y una sensación más acolchada bajo los pies en entornos residenciales premium y multifamiliares. Las construcciones más gruesas con subsuelo integrado ayudan a los proyectos a cumplir los umbrales mínimos del código para IIC y STC sin ensamblar múltiples capas, lo que reduce las variables y simplifica la documentación. Para los promotores que buscan un mayor control del impacto sonoro, los ensamblajes de una sola referencia más gruesos reducen el riesgo de discrepancias entre las condiciones de campo y los paquetes probados en laboratorio. Estas elecciones también reducen la telegrafía provocada por irregularidades menores del subsuelo, lo que limita las reclamaciones por puntos huecos o desniveles en sustratos más duros. Las Declaraciones Ambientales de Producto (EPD) ahora proporcionan métricas cuantificadas del ciclo de vida, como el potencial de calentamiento global (kg CO₂-eq/m²), el uso de energía (MJ/m²) y los escenarios de fin de vida para diferentes construcciones SPC, lo que permite a los especificadores comparar cómo los cambios en el espesor y el subsuelo afectan el desempeño ambiental en las distintas opciones de proyecto.

Existe un límite práctico superior de espesor más allá del cual el costo del material y las transiciones a habitaciones adyacentes se vuelven menos tolerantes. Sin embargo, dentro de los rangos comunes, el equilibrio entre acústica, comodidad y facilidad de instalación continúa impulsando los formatos premium hacia las especificaciones multifamiliares y residenciales de gama alta. El tamaño del mercado de pisos SPC para ensamblajes premium está respaldado por proyectos en los que el cumplimiento simplificado del código y la comodidad de los ocupantes son factores determinantes en la adquisición. El conocimiento sobre subsuelos también ha mejorado a medida que los proveedores estandarizan las definiciones acústicas y la orientación en campo. En los Estados Unidos, los requisitos mínimos de separación entre viviendas para el control del sonido anclan muchas de estas decisiones en contextos multifamiliares. La formación impartida por los proveedores de subsuelos continúa ayudando a los equipos a seleccionar ensamblajes para alcanzar los resultados objetivo de IIC, STC y Delta IIC.

Por Método de Instalación: La Hegemonía del Encaje al 89% Refleja el Arbitraje del Costo Laboral y la Velocidad en Viviendas Multifamiliares

Los sistemas de encaje representaron el 89,00% del tamaño del mercado de pisos de SPC en 2025 y se proyecta que crezcan a una CAGR del 8,50% durante 2026-2031, mientras que el encolado representó menos del 8% de la participación del mercado de pisos de SPC. La adopción por parte del bricolaje también respalda el encaje porque los tablones entrelazados pueden instalarse sobre muchas superficies duras con herramientas básicas cuando las condiciones del subsuelo están dentro de la tolerancia, lo que reduce la fricción de planificación y ayuda a que los proyectos comiencen antes.

Las tecnologías de encaje propietarias están ampliamente licenciadas y han madurado para proporcionar juntas duraderas que cumplen las expectativas de estabilidad dimensional y rendimiento de las especificaciones de núcleo rígido, con estándares como ASTM F3261 que definen los requisitos mínimos de la categoría para uso residencial y comercial. El encolado sigue siendo relevante donde las condiciones del lugar o las exigencias del servicio justifican la permanencia, incluidos los pasillos sanitarios que se someten a limpieza húmeda frecuente, cargas rodantes pesadas que generan cizallamiento lateral, o tramos continuos muy grandes que superan las recomendaciones de los sistemas flotantes. Los formatos autoadhesivos sirven para reformas de construcción delgada sobre superficies duras existentes, pero siguen siendo un nicho pequeño debido a ventanas de sustrato más estrechas y una removibilidad menos favorable en comparación con las instalaciones flotantes.

Por Usuario Final: El Sector Residencial Ancla el Volumen, el Comercial se Acelera por la Economía del Ciclo de Vida

Las aplicaciones residenciales representaron el 56,21% de la demanda de SPC en 2025, mientras que el sector comercial crece a una CAGR del 9,50% hasta 2031 a medida que los operadores valoran las ventajas del costo del ciclo de vida y la instalación simplificada. En el comercio minorista, la sanidad y la hostelería, los formatos de núcleo rígido pueden instalarse en ventanas de tiempo ajustadas y usarse de inmediato, lo que reduce la brecha entre la demolición y la reapertura. La limpieza rutinaria se alinea con procesos amigables para el personal, y la superficie impermeable es adecuada para zonas de trastienda y públicas que experimentan derrames frecuentes o desinfección. Estos factores refuerzan las propuestas de SPC cuando el tiempo de actividad y el mantenimiento predecible impulsan las decisiones. La orientación comercial publicada por los fabricantes resume estos beneficios y muestra cómo el núcleo rígido se adapta a los requisitos de código y operativos en proyectos de interiores típicos.

En el lado residencial, el mercado de pisos de SPC capta instalaciones en cocinas, baños y entradas donde la exposición a la humedad es probable, mientras que las áreas de estar pueden combinarse con otros materiales cuando se prioriza el confort. Los ciclos de rotación en viviendas multifamiliares otorgan una prima a las instalaciones repetibles y a las rutinas de cuidado básico que mantienen la apariencia entre inquilinos. Donde los proyectos públicos y privados requieren documentación del desempeño ambiental y opciones de recuperación, los programas de las empresas ofrecen vías definidas para las líneas resilientes calificadas. Estas ofertas ayudan a los equipos a planificar el manejo al final de la vida útil para grandes proyectos de manera más creíble que la eliminación ad hoc. También refuerzan la posición del mercado de pisos de SPC en entornos institucionales que rastrean los flujos de materiales y los requisitos de informes para los sistemas de certificación.

Por Canal de Distribución: El Canal en Línea Crece a un 10,16% a Medida que los Modelos de Bricolaje y Venta Directa al Consumidor Disrumpen el Comercio Minorista Tradicional

Los minoristas especializados en pisos dentro del canal B2C/minorista representaron el 38,49% de la participación del mercado de SPC en 2025, y dentro de ese segmento, el canal en línea proyecta una CAGR del 10,16% hasta 2031, impulsado por el aumento en la adopción del bricolaje y la mejora de la comercialización digital. La visualización en línea, los programas de muestras y los tamaños de caja compatibles con envíos por paquetería reducen la fricción para los propietarios que planifican y ejecutan renovaciones habitación por habitación. Los enfoques omnicanal de los principales minoristas difuminan aún más las fronteras, permitiendo a los clientes investigar y realizar transacciones en línea con opciones de recogida o entrega que aceleran el inicio de los proyectos.

Para los compradores contratistas y del segmento B2B, los términos de crédito, la documentación de especificaciones y la logística en obra siguen siendo factores decisivos, lo que sostiene el crecimiento en los canales de distribución que atienden proyectos comerciales y multifamiliares. A medida que la capacidad resiliente doméstica se expande, los minoristas y distribuidores obtienen más opciones para la planificación de plazos de entrega y logística sin depender de fletes marítimos prolongados. Las inversiones en capacidad resiliente en América del Norte hacen que el mercado de pisos SPC sea menos vulnerable a las interrupciones en el transporte y a los cambios de política, los cuales están configurando las estrategias de canal en torno a la capacidad de respuesta y la documentación[3]SHAWINC.COMhttps://shawinc.com/Newsroom/Press-Releases/Shaw-Industries-to-Invest-~$90-Million-to-Expand-D.

Análisis Geográfico

América del Norte representó el 35,88% del valor global del mercado de SPC en 2025. Los proyectos norteamericanos citan cada vez más los rápidos ciclos de renovación y los umbrales de insonorización vinculados al código como razones para especificar ensamblajes de núcleo rígido que combinan la instalación flotante rápida con el control acústico basado en subsuelo. Se espera que la expansión de la capacidad resiliente doméstica mejore la disponibilidad y reduzca la exposición a largos plazos de envío y recargos variables. Para los proyectos comerciales impulsados por especificaciones, los códigos de EE. UU. establecen mínimos de rendimiento de suelo-techo para IIC y STC en separaciones de viviendas. Esta línea de base a menudo es superada por ensamblajes de SPC más gruesos con subsuelos compatibles. Estas consideraciones mantienen al mercado de pisos de SPC relevante en las renovaciones de alquiler y en los nuevos desarrollos multifamiliares que apuntan a experiencias consistentes para los residentes en unidades apiladas. Las comunicaciones de las empresas sobre la expansión de la fabricación resiliente subrayan que los plazos de entrega y la amplitud del producto mejorarán a medida que las nuevas líneas domésticas alcancen la plena producción.

Se proyecta que Asia-Pacífico registre el crecimiento más rápido a una CAGR del 9,77% de 2026 a 2031, lo que refleja tanto la escala de los productores como el parque de viviendas urbanas que adopta superficies impermeables y resilientes durante los ciclos de renovación en el mercado de pisos de SPC. El crecimiento europeo continúa a un ritmo mesurado a medida que los mercados maduros ponderan el confort acústico, las declaraciones ambientales y los criterios de contratación pública que priorizan la documentación detallada. Las acciones comerciales en Europa han reconfigurado la economía de la resina para los convertidores aguas abajo en 2025, lo que fomentó la diversificación de materiales y la inversión en procesos y líneas más cercanas a la demanda final. Estas condiciones han ampliado el rango de fuentes fiables del mercado de pisos de SPC en Europa y han apoyado a los equipos de proyecto centrados en datos validados y ensamblajes conformes[4]POLICY.TRADE. https://policy.trade.ec.europa.eu/news/commission-counters-dumped-polyvinyl-chloride-usa-and-egypt-2025-01-10_en.

En el Reino Unido y la UE, las medidas antidumping implementadas en 2025 alteraron algunas relaciones de precios de resina y afectaron los planes de abastecimiento de los convertidores. Estos cambios llegaron junto con el énfasis continuo en datos ambientales de productos transparentes y documentación de calidad del aire interior para pisos resilientes. Las DAP emitidas por asociaciones adaptadas al SPC proporcionan una referencia directa para los equipos que comparan los informes del ciclo de vida entre tipos de productos, lo que respalda marcos de selección consistentes. A medida que los criterios de construcción sostenible públicos y privados se extienden, la documentación y las opciones de recuperación se vuelven más relevantes para la adquisición, y las empresas que pueden ofrecer datos validados y programas de devolución están bien posicionadas. Estos factores sostienen el mercado de pisos de SPC en Europa mientras lo orientan hacia formatos y proveedores que se alinean con las tendencias de política y documentación. El efecto combinado es una demanda estable con una inclinación hacia las ofertas que cumplen tanto los umbrales de rendimiento como los de divulgación.

Panorama Competitivo

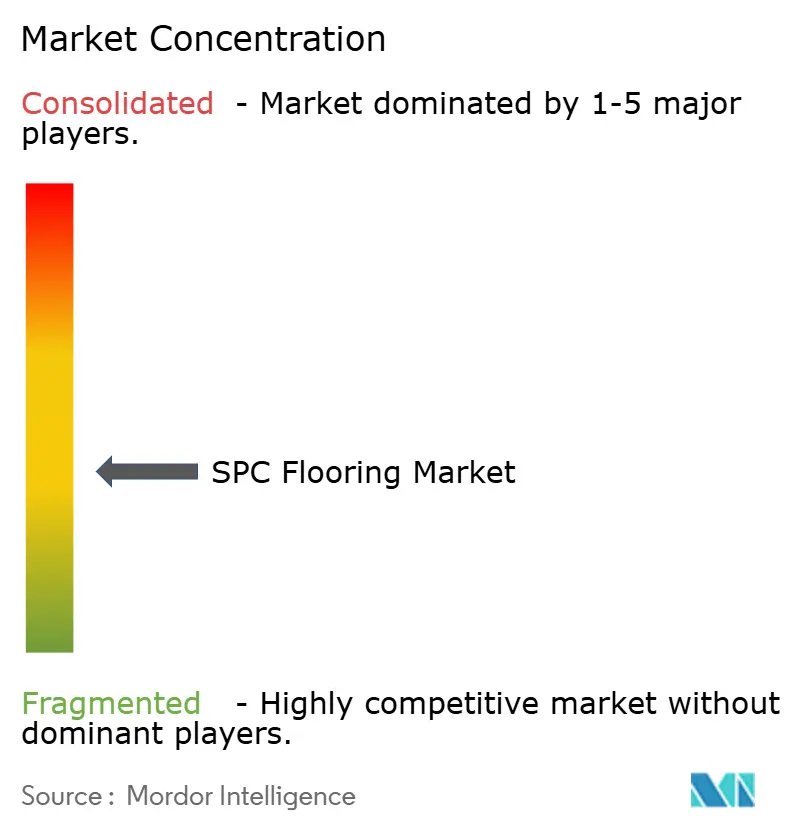

El mercado de pisos de SPC sigue siendo moderadamente fragmentado, con un nivel superior de fabricantes activos internacionalmente respaldados por marcas sólidas, distribución y huellas de producción cada vez más locales. La intensidad competitiva está aumentando a medida que se expande la capacidad resiliente doméstica, ofreciendo plazos de entrega más cortos y certeza para los proyectos que necesitan calendarios consistentes. La tecnología y la documentación son diferenciadores prominentes, incluidos los sistemas de encaje, la durabilidad de la capa de desgaste y las verificaciones de calidad del aire interior por terceros que simplifican las presentaciones. Los programas de sostenibilidad y las declaraciones respaldadas por DAP también están emergiendo como factores para los proyectos del sector público y los proyectos privados centrados en la certificación. Las empresas que pueden combinar una entrega fiable con informes ambientales transparentes y opciones de recuperación están bien posicionadas para ganar licitaciones impulsadas por especificaciones.

Los movimientos estratégicos reflejan estos temas. Las inversiones en capacidad resiliente en EE. UU. aumentan la participación del suministro doméstico en América del Norte y ofrecen ventajas en la ruta al mercado donde la variabilidad del flete oceánico era un desafío de planificación. Las comunicaciones de las empresas destacan las capacidades vinculadas a ciclos de producción más rápidos, opciones ampliadas de grabado y formato, y ventanas de plazos de entrega más ajustadas que se alinean con las expectativas de distribuidores y contratistas. En el lado comercial, la orientación del producto enfatiza cómo el núcleo rígido apoya las rotaciones rápidas en oficinas, clínicas y entornos minoristas y cómo encaja en las rutinas de mantenimiento que reducen el aporte laboral a lo largo del tiempo. Estos desarrollos ayudan al mercado de pisos de SPC a competir en el costo total instalado y el tiempo de actividad, no solo en el precio del material.

Los compromisos de sostenibilidad y los marcos de la industria se sitúan junto a la capacidad y el rendimiento como criterios de adquisición. Los programas de asociaciones y las declaraciones de las empresas están proporcionando los conjuntos de datos que los propietarios, diseñadores y contratistas utilizan para evaluar el desempeño ambiental frente a los requisitos de documentación. En la práctica, esto significa que las referencias de DAP para SPC y categorías resilientes adyacentes se solicitan comúnmente en los paquetes de licitación, y los equipos de compra consideran los programas de recuperación donde aplican. Como resultado, los proveedores con ofertas bien documentadas y datos accesibles tienen una ventaja en la competencia donde la transparencia es obligatoria. Estas dinámicas, combinadas con la producción local ampliada y las ventajas de habilitación, definen el manual de juego competitivo a corto plazo del mercado de pisos de SPC.

Líderes de la Industria de Pisos de Composite de Piedra Plástica

Mohawk Industries

Shaw Industries

AHF Products

Tarkett

Mannington Mills

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: AHF Products inauguró un nuevo letrero en su recientemente adquirida instalación de fabricación de núcleo rígido en Cartersville, Georgia (328.000 pies cuadrados), lo que significa una inversión continua en la fabricación estadounidense y el fortalecimiento de su cadena de suministro para respaldar Armstrong Flooring, Bruce y productos de marca privada fabricados en EE. UU. La planta produce millones de pies cuadrados de pisos anualmente, utilizando automatización avanzada y la tecnología propietaria HDPC (Núcleo de Polímero de Alta Densidad) de AHF para pisos impermeables de alto rendimiento.

- Marzo de 2026: Mohawk Industries anunció actualizaciones organizativas y renovaciones de líneas de productos para 2026, incluidas nuevas incorporaciones en su segmento de pisos resilientes (por ejemplo, SPC, WPC y LVT), destinadas a mejorar el rendimiento del producto, la versatilidad del diseño y la rotación en distribuidores.

- Marzo de 2025: La Asociación de Pisos Modulares Multicapa (MMFA) publicó su segunda Declaración Ambiental de Producto (DAP) para revestimientos de suelo de Vinilo-SPC (rango de grosor de 4-5 mm), verificada por el Instituto IBU alemán y válida por cinco años (2025-2030), proporcionando datos de desempeño ambiental verificados de forma independiente para apoyar la selección de materiales de construcción sostenibles y alinearse con los estándares en evolución de LEED, BREEAM y DGNB. Los datos fueron aportados por cuatro empresas miembros de la MMFA.

Alcance del Informe Global del Mercado de Pisos de Composite de Piedra Plástica

| Baldosas de SPC |

| Tablones de SPC |

| 4,0–4,5 mm |

| 5,0–5,5 mm |

| 6,0–6,5 mm |

| Más de 6,5 mm |

| Autoadhesivo |

| Encolado |

| Encaje/Clic |

| Otros |

| Residencial |

| Comercial |

| B2C/Minorista | Grandes Superficies de Bricolaje |

| Tiendas Especializadas en Pisos | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B/Contratistas |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Baldosas de SPC | |

| Tablones de SPC | ||

| Por Grosor del Producto | 4,0–4,5 mm | |

| 5,0–5,5 mm | ||

| 6,0–6,5 mm | ||

| Más de 6,5 mm | ||

| Por Método de Instalación | Autoadhesivo | |

| Encolado | ||

| Encaje/Clic | ||

| Otros | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C/Minorista | Grandes Superficies de Bricolaje |

| Tiendas Especializadas en Pisos | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B/Contratistas | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de pisos de SPC hasta 2031?

El tamaño del mercado de pisos de SPC fue de USD 15,94 mil millones en 2025 y se estima en USD 16,49 mil millones en 2026, alcanzando USD 22,41 mil millones en 2031 a una CAGR del 6,33%.

¿Qué segmentos lideran y cuáles crecen más rápido en los pisos de SPC?

Los tablones lideraron con una participación del 84,00% en 2025 y se proyecta que sean los de mayor crecimiento a una CAGR del 8,03% hasta 2031. Por grosor, el rango de 4,0–5,0 mm lideró con una participación del 43,67% en 2025, y se prevé que el rango de 5,1–6,0 mm crezca a una CAGR del 9,23%.

¿Dónde está aumentando más rápidamente la demanda de pisos de SPC por región?

Se proyecta que Asia-Pacífico sea la región de mayor crecimiento a una CAGR del 9,77% hasta 2031, mientras que América del Norte representó el 35,88% de los ingresos en 2025.

¿Por qué los compradores comerciales están migrando hacia el SPC en habilitaciones y renovaciones?

Las instalaciones flotantes rápidas, la disponibilidad inmediata para el tránsito y la limpieza rutinaria favorecen reaperturas más rápidas y menores costos del ciclo de vida en oficinas, clínicas, comercios minoristas y espacios de hostelería.

¿Cómo afectan los códigos de construcción a las especificaciones de SPC en proyectos multifamiliares?

Los códigos de EE. UU. requieren umbrales mínimos de IIC y STC para las separaciones de viviendas, y los ensamblajes de SPC con subsuelo compatible ayudan a los proyectos a cumplir esos parámetros de referencia mientras se preserva la velocidad de instalación.

¿Qué documentación de sostenibilidad se solicita habitualmente para las especificaciones de SPC?

Los equipos de proyecto solicitan cada vez más DAP y verificaciones de calidad del aire interior, y las DAP emitidas por asociaciones para SPC ayudan a estandarizar las declaraciones ambientales en las licitaciones.

Última actualización de la página el: