Tamaño y Participación del Mercado de Pisos de Compuesto de Madera y Plástico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

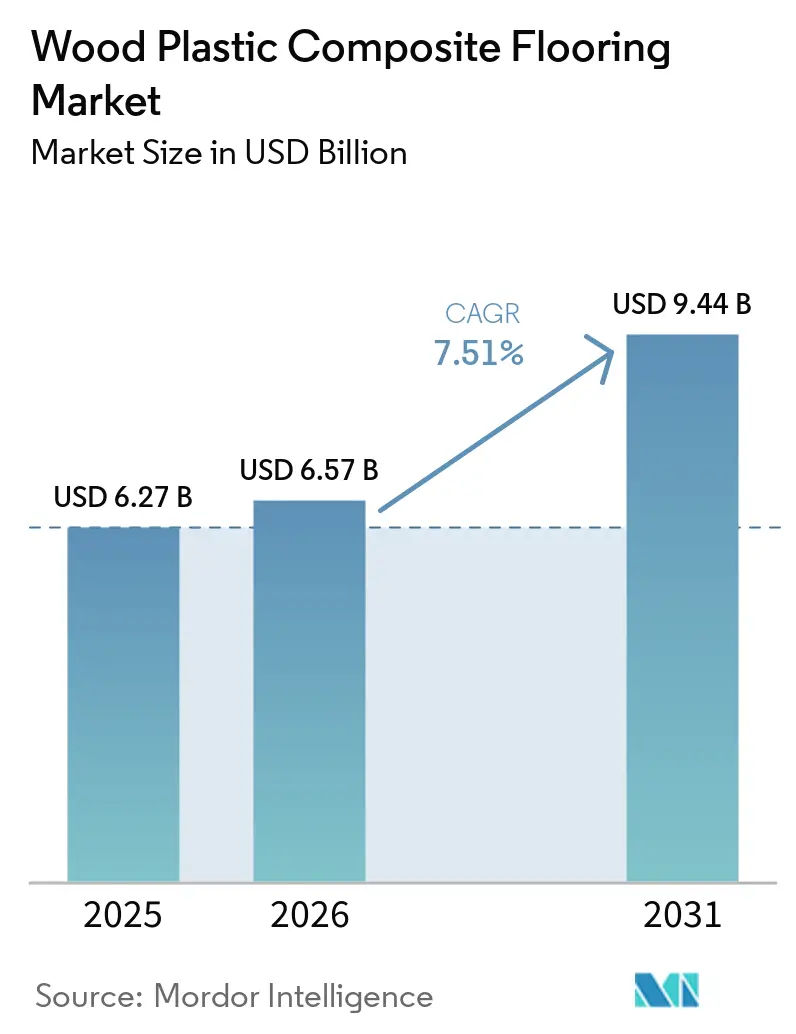

| Tamaño del Mercado (2026) | 6.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pisos de Compuesto de Madera y Plástico por Mordor Intelligence

Se espera que el tamaño del mercado de pisos de compuesto de madera y plástico crezca de 6,27 mil millones USD en 2025 a 6,57 mil millones USD en 2026, y se prevé que alcance 9,44 mil millones USD en 2031 a un CAGR del 7,51% durante 2026-2031. El crecimiento refleja ciclos de reemplazo constantes en la remodelación de América del Norte y una creciente adopción en el segmento medio en Asia-Pacífico, donde los instaladores prefieren los sistemas de clic-encaje por su tiempo de trabajo predecible y menor número de revisiones. Los compradores que priorizan la comodidad y la reducción del ruido continúan eligiendo pisos de compuesto de madera y plástico para habitaciones en pisos superiores y proyectos multifamiliares, al evaluar las ventajas frente a las alternativas rígidas con relleno mineral. Los fabricantes también están ajustando las composiciones químicas de las superficies y las prácticas de documentación en respuesta a la evolución de la supervisión química en los principales mercados, lo que está configurando la planificación de portafolios y la selección de proveedores en el mercado de pisos de compuesto de madera y plástico. La aplicación de políticas sobre el riesgo de trabajo forzado y los consiguientes cambios en la cadena de suministro han incrementado el interés en opciones nacionales y de proximidad geográfica, lo que a su vez favorece la fiabilidad de los plazos de entrega y la confianza en el cumplimiento normativo para las cuentas de mayor volumen. Los lanzamientos de productos en pisos de vinilo de lujo pegado y rígido también están influyendo en las decisiones de especificación en los márgenes, particularmente en zonas de alto tráfico donde los propietarios y administradores de instalaciones priorizan la dureza y las garantías prolongadas.

Conclusiones Clave del Informe

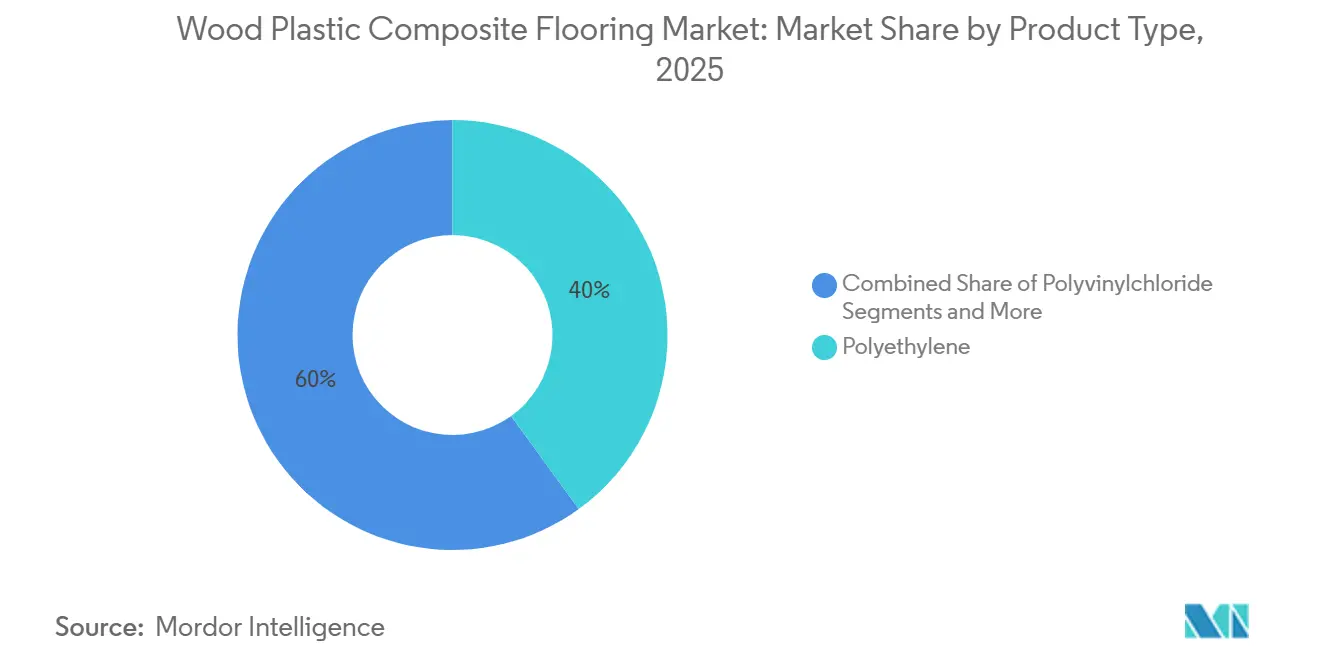

- Por tipo de producto, el polietileno lideró con el 40% de la participación del mercado de pisos de compuesto de madera y plástico en 2025, mientras que se proyecta que el polipropileno crezca a un CAGR del 8,15% hasta 2031.

- Por grosor, el rango de 5–6 mm representó el 56,72% de la participación del mercado de pisos de compuesto de madera y plástico en 2025, mientras que se proyecta que el rango de 6,5–8 mm se expanda a un CAGR del 8,31% hasta 2031.

- Por método de instalación, los sistemas de clic-encaje interconectados mantuvieron el 71% de la participación del mercado de pisos de compuesto de madera y plástico en 2025, mientras que se proyecta que el clic-encaje avance a un CAGR del 8,48% hasta 2031.

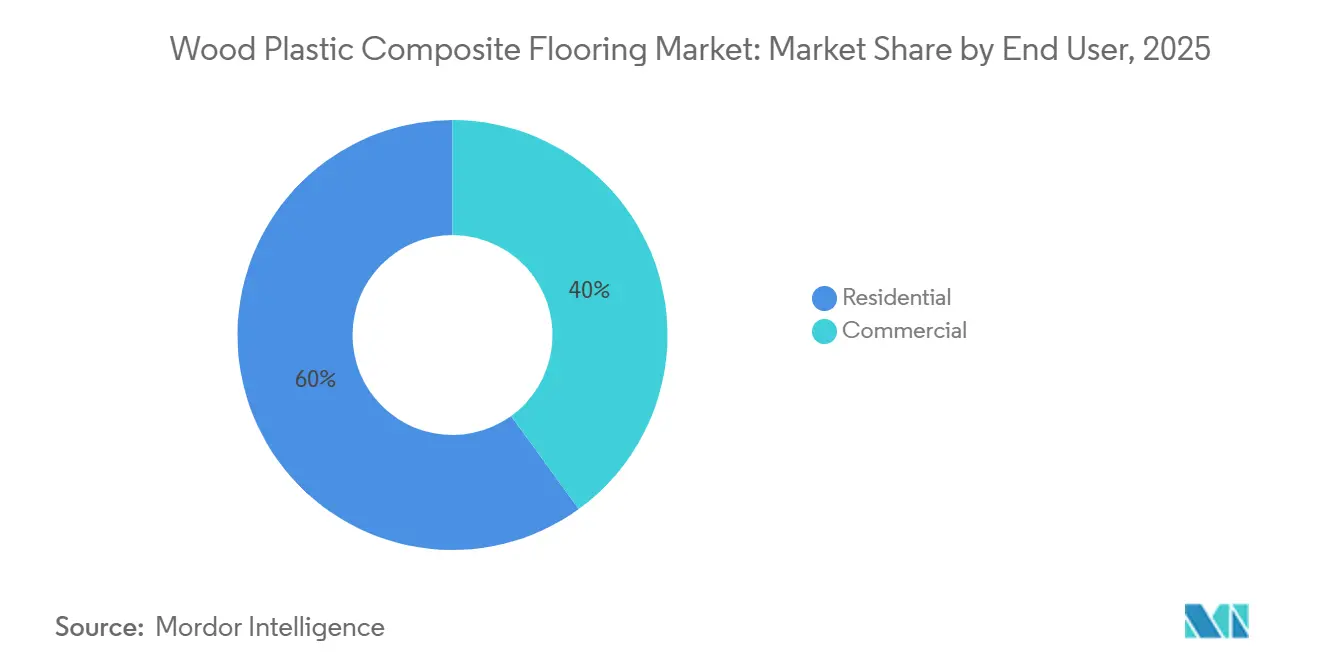

- Por usuario final, el sector residencial lideró con el 60% de la participación del mercado de pisos de compuesto de madera y plástico en 2025, mientras que se proyecta que el sector comercial crezca a un CAGR del 7,90% hasta 2031.

- Por canal de distribución, los centros de mejoras del hogar mantuvieron el 40% de la participación del mercado de pisos de compuesto de madera y plástico en 2025, mientras que se proyecta que las ventas directas al consumidor en línea registren un CAGR del 9,10% hasta 2031.

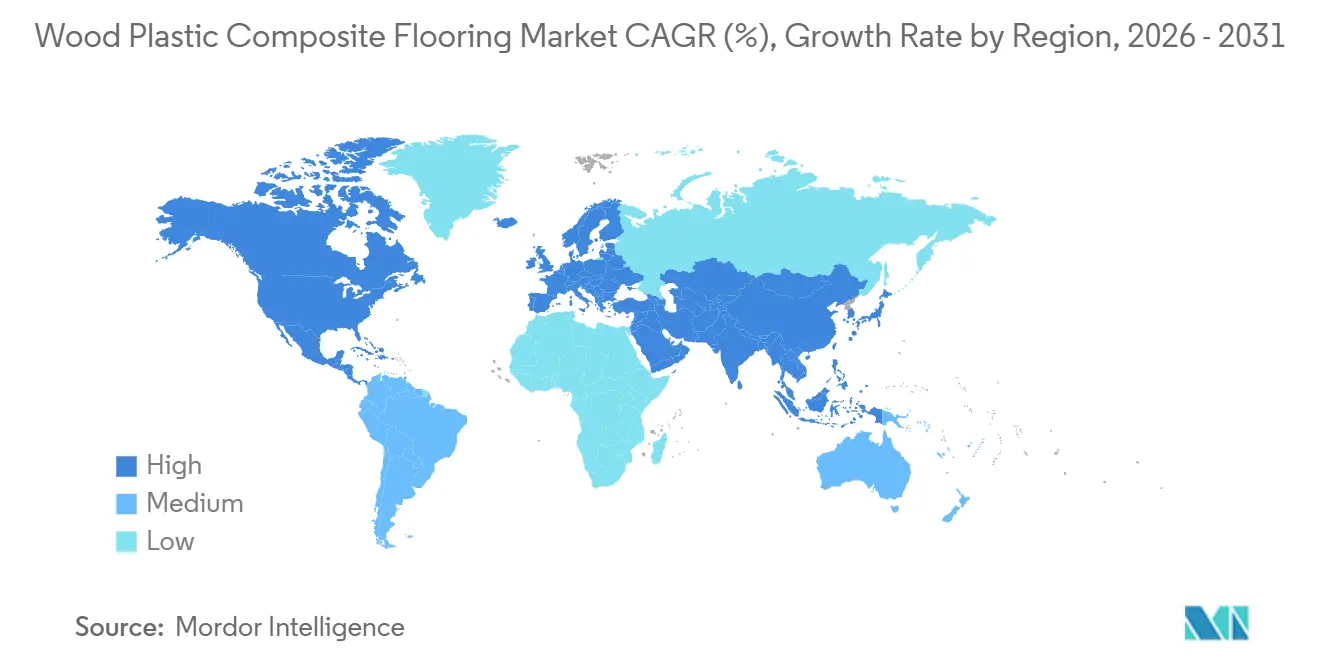

- Por geografía, América del Norte representó el 33% de la participación del mercado de pisos de compuesto de madera y plástico en 2025, mientras que se proyecta que Asia-Pacífico registre un CAGR del 8,60% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pisos de Compuesto de Madera y Plástico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico del CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El vinilo rígido de clic-encaje apto para bricolaje acelera las remodelaciones residenciales | +1.8% | Global, con mayor concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Ventajas de impermeabilidad y confort acústico en viviendas de varios niveles | +1.5% | Núcleo en Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2–4 años) |

| Repunte del compuesto de madera y plástico premium ante problemas de calidad en los niveles de entrada de pisos de núcleo de piedra | +1.2% | América del Norte, Europa Occidental | Mediano plazo (2–4 años) |

| El descubrimiento y la visualización omnicanal mejoran la conversión | +0.9% | Global, liderado por el comercio electrónico de América del Norte | Corto plazo (≤ 2 años) |

| Los reemplazos por pérdida de agua impulsados por seguros favorecen los pisos impermeables y rígidos | +0.7% | Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Compuesto de madera y plástico de grosor extra, de 10–12 mm hasta 19 mm, como sustituto de la madera maciza sin cambios en los acabados | +1.4% | Nacional, con ganancias tempranas en Santiago, Valparaíso, Concepción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Vinilo Rígido de Clic-Encaje Apto para Bricolaje Acelera las Remodelaciones Residenciales

La construcción de clic-encaje sigue siendo central para la propuesta de valor en el mercado de pisos de compuesto de madera y plástico, ya que reduce la duración de los trabajos, simplifica la capacitación y disminuye el riesgo de retrabajos en hogares ocupados. Las grandes marcas continúan refinando la geometría del perfil y la estabilidad del canto para favorecer instalaciones más rápidas con una planitud uniforme del piso terminado, lo que facilita la programación en ventanas de remodelación ajustadas. En el punto de venta, las colecciones que combinan sistemas de encaje con molduras a juego y kits de subsuelo ayudan a propietarios y profesionales a avanzar desde la muestra hasta la finalización con menos puntos de decisión, lo que beneficia la conversión y la satisfacción. Los fabricantes que ofrecen sistemas listos para instalar con un precio único han tenido una fuerte acogida en los ciclos de productos recientes, lo que indica que la certeza de ejecución es un factor de compra crítico en las remodelaciones. Los programas de distribución que garantizan plazos de entrega cortos y existencias regionales también apoyan las remodelaciones de bricolaje y profesionales, ya que los contratistas pueden comprometerse con fechas con confianza y evitar retrasos vinculados a envíos transoceánicos.

Ventajas de Impermeabilidad y Confort Acústico en Viviendas de Varios Niveles

Los proyectos de vivienda de varios niveles favorecen los productos que controlan la transmisión del sonido y ofrecen una experiencia más cálida bajo los pies, lo que sostiene la demanda de pisos de compuesto de madera y plástico en dormitorios, altillos y entrepisos. Las colecciones que integran núcleos más gruesos con bases técnicas ofrecen una huella equilibrada que ayuda a gestionar las variaciones del subsuelo mientras mejoran las características del sonido de pisada, lo que importa en conversiones y sótanos. Las líneas premium de compuesto de madera y plástico también combinan superficies de alto desgaste con espuma adherida para ofrecer comodidad y resistencia a los arañazos, lo que amplía su uso en salas familiares y salas multimedia donde los ocupantes priorizan los pisos silenciosos. Las propiedades comerciales y de uso mixto aplican criterios similares para zonas seleccionadas, especialmente donde se prefiere una sensación más suave y un perfil de limpieza de bajo mantenimiento sobre la máxima resistencia a cargas estáticas, lo que mantiene al compuesto de madera y plástico en la combinación de especificaciones. Las fichas técnicas de producto que destacan el rendimiento térmico y acústico, junto con la tolerancia a la humedad, apoyan un posicionamiento claro en el mercado de pisos de compuesto de madera y plástico para proyectos donde el confort acústico es crítico.

Repunte del Compuesto de Madera y Plástico Premium ante Problemas de Calidad en los Niveles de Entrada de Pisos de Núcleo de Piedra

Los compradores que experimentaron problemas de rendimiento en la superficie o las juntas en el vinilo rígido de nivel de entrada están migrando hacia líneas de compuesto de madera y plástico premium más gruesas que enfatizan la estabilidad y la integridad del canto. Los proveedores han respondido con referencias que combinan un grosor total considerable y bases adheridas con capas de desgaste de alto rendimiento, orientadas a hogares que desean comodidad y durabilidad sin trabajos complejos de subsuelo[1]TRUCORFLOORS.COM https://trucorfloors.com/products/trucor-prime-xl-12-in-moncton-oak. Las ofertas en el extremo superior a menudo destacan un ajuste de "hazlo una sola vez" para hogares ocupados, lo que se alinea con los remodeladores que buscan menos revisiones y menos tiempo en reparaciones, y esa alineación apoya tanto el valor de marca como la defensa del canal. Las mejoras vinculadas a la sostenibilidad, como el mayor contenido reciclado o los enfoques sin PVC en portafolios adyacentes, añaden otro factor de decisión para los clientes que buscan opciones resilientes con menores impactos incorporados. Estas dinámicas se combinan para impulsar la visibilidad del compuesto de madera y plástico premium y reforzar la diferenciación de productos en el mercado de pisos de compuesto de madera y plástico a medida que las marcas van más allá de una propuesta puramente basada en el precio.

El Descubrimiento y la Visualización Omnicanal Mejoran la Conversión

Los minoristas y las marcas que atienden a los compradores en línea y en salas de exposición con datos de producto coherentes y rutas de instalación claras reportan tasas de cierre más sólidas para los pisos resilientes. Cuando los clientes pueden revisar las especificaciones de la capa de desgaste, los detalles del canto y la fotografía de habitaciones completas, toman decisiones con mayor confianza y rapidez, y el efecto se amplifica cuando las señales de disponibilidad en stock y las ventanas de entrega son transparentes. Los programas profesionales que vinculan la gestión de relaciones con clientes, el inventario local y el enrutamiento de entregas también permiten los próximos espacios de trabajo disponibles sin transferencias entre almacenes, lo que mejora tanto la satisfacción del cliente como la utilización del instalador. Las estrategias de canal que combinan sitios propios de marca con redes de distribuidores asociados han continuado madurando, evolucionando hacia kits de muestras simplificados que ayudan a los hogares a finalizar las elecciones de color y textura. Este enfoque apoya el mercado de pisos de compuesto de madera y plástico al alinear la educación sobre el producto con la previsibilidad logística, reduciendo la fricción desde el descubrimiento hasta la instalación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico del CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El menor costo y la mayor resistencia a las abolladuras de los pisos de núcleo de piedra canibalizan al compuesto de madera y plástico | -1.3% | Global, concentrado en el segmento residencial de bajo presupuesto | Corto plazo (≤ 2 años) |

| El endurecimiento de las políticas químicas sobre PVC y las barreras comerciales elevan los costos de cumplimiento | -0.9% | América del Norte y la Unión Europea, con extensión a los corredores de exportación de Asia-Pacífico | Mediano plazo (2–4 años) |

| El compuesto de madera y plástico dependiente de importaciones enfrenta la Ley de Prevención del Trabajo Forzado Uigur y disrupciones logísticas | -0.7% | Estados Unidos, afectando la resina de origen chino | Mediano plazo (2–4 años) |

| Las especificaciones comerciales desestiman el compuesto de madera y plástico para cargas rodantes en sanidad y educación | -0.5% | Sectores comerciales de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Menor Costo y la Mayor Resistencia a las Abolladuras de los Pisos de Núcleo de Piedra Canibalizan al Compuesto de Madera y Plástico

Los proyectos que priorizan la resistencia a las abolladuras bajo cargas rodantes y mobiliario apilado a menudo especifican productos rígidos de núcleo mineral o vinilo de lujo de grado comercial, lo que genera competencia para el compuesto de madera y plástico en pasillos y cafeterías. Los administradores de instalaciones en sanidad y educación buscan garantías de superficie dura y soluciones de dureza superficial que mantengan la apariencia durante largos intervalos de servicio, lo que generalmente reduce el campo a familias de vinilo de lujo rígido con trayectorias probadas. En proyectos residenciales de precio de entrada donde el presupuesto total es fijo, los compradores a menudo intercambian el confort bajo los pies por un menor costo de material y mayores calificaciones de carga estática para cumplir con los calendarios de mudanza. Esa dinámica puede ralentizar la adopción del compuesto de madera y plástico en subsegmentos específicos, a pesar de sus fortalezas en comodidad y control del sonido de impacto. A medida que las líneas de productos evolucionan, el compuesto de madera y plástico continúa reteniendo participación en habitaciones donde los residentes priorizan el calor y el control del ruido. Al mismo tiempo, el vinilo de lujo rígido y las opciones de núcleo mineral siguen siendo comunes en zonas de alto tráfico, lo que mantiene una división pragmática de casos de uso en el mercado de pisos de compuesto de madera y plástico.

El Endurecimiento de las Políticas Químicas sobre PVC y las Barreras Comerciales Elevan los Costos de Cumplimiento

La evolución de las normas sobre el uso de plastificantes y la protección de los trabajadores ha aumentado la carga de cumplimiento para los fabricantes que dependen de capas de película flexible y composiciones químicas relacionadas en los pisos resilientes, y estos cambios influyen en las hojas de ruta de los portafolios y en las decisiones de abastecimiento. En Europa, las restricciones sobre los tratamientos que contienen sustancias perfluoroalquiladas y perfluoroalquiladas y las rigurosas designaciones de bajas emisiones están fomentando la sustitución hacia acabados no fluorados y prácticas de divulgación más estrictas, lo que eleva los costos de documentación y pruebas para los exportadores a la región. La aplicación del comercio vinculada a las políticas de trabajo forzado también ha cambiado las decisiones de adquisición de los compradores norteamericanos, con importadores que implementan auditorías de origen y planificación de materiales alternativos para evitar retenciones y retrasos[2]CBP.GOV https://www.cbp.gov/trade/forced-labor/UFLPA. Estas tendencias de política siguen siendo centrales para el costo de servicio y la gestión de riesgos, lo que lleva a algunos productores a diversificarse hacia sitios de proximidad geográfica y a desarrollar capacidad regional en categorías adyacentes. El efecto neto es un umbral más alto de preparación en documentación en todo el mercado de pisos de compuesto de madera y plástico, especialmente para los artículos de portafolio destinados a proyectos públicos y grandes empresas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Polietileno Lidera el Volumen, el Polipropileno Gana Impulso en Climas Propensos al Calor

El compuesto de madera y plástico a base de polietileno lideró la combinación de productos con el 40% en 2025, mientras que se proyecta que el polipropileno crezca a un CAGR del 8,15% hasta 2031. Entre los polímeros de uso general hasta 2031, posicionando a ambos como anclas para las escaleras de precios que cubren los niveles de entrada, medio y premium en el mercado de pisos de compuesto de madera y plástico. En la práctica, las variantes de polietileno se seleccionan por su densidad y resiliencia equilibradas, que favorecen un rendimiento cómodo del sonido de pisada y las hacen adecuadas para habitaciones en pisos superiores y zonas residenciales de tráfico mixto. Las líneas de productos que enfatizan la estabilidad dimensional ante las variaciones estacionales ganan favor entre los instaladores que desean evitar revisiones relacionadas con separaciones y telegrafía de cantos, lo que ayuda a las familias de polietileno a mantener su reconocimiento de marca. El polipropileno atrae la atención donde se desea una mayor tolerancia a la deflexión por calor, particularmente en habitaciones expuestas al sol o en geografías más cálidas, y esa característica abre nuevas ubicaciones, ampliando el conjunto total de aplicaciones. Las marcas que combinan núcleos de mayor especificación con capas de desgaste duraderas dirigen estas colecciones hacia propietarios que prefieren una sensación más suave sobre la máxima resistencia a la indentación, manteniendo la lógica del portafolio coherente en ambos polímeros.

El contexto regulatorio refuerza los patrones de selección de materiales a medida que los fabricantes evalúan las opciones de plastificantes y los objetivos de certificación para las superficies resilientes sobre núcleos compuestos. Las divulgaciones de las empresas sugieren un progreso constante en el contenido reciclado y las estrategias de sustitución a medida que los propietarios de marcas buscan rutas hacia una resiliencia de menor huella de carbono en familias de productos adyacentes. En el mercado de pisos de compuesto de madera y plástico, los gestores de producto también están configurando los surtidos para que narrativas claras de casos de uso guíen la selección por habitación y nivel de tráfico, limitando las aplicaciones incorrectas que pueden desencadenar eventos de garantía. Donde los portafolios conectan la durabilidad de la capa de desgaste con la estabilidad del núcleo y la integración de la base, la combinación alinea las expectativas del usuario con el rendimiento entregado, lo que apoya la repetición de negocios y puntuaciones de promotor neto más altas para los minoristas. Este patrón de posicionamiento de polímeros, alineación de certificaciones y especificación habitación por habitación continúa definiendo cómo las marcas defienden su participación frente a las alternativas de núcleo mineral en bandas de precios superpuestas.

Por Grosor: El Rango de 5–6 mm Equilibra Costo y Rendimiento, el Rango de 6,5–8 mm Capta el Gasto Premium en Reformas.

El rango de 5-6 mm representó el 56,72% en 2025, ya que los compradores en proyectos sensibles al costo seleccionaron opciones que cumplen con las expectativas de indentación y comodidad sin elevar el costo total instalado por encima del presupuesto, y la adecuación del nivel a las remodelaciones de rápida ejecución lo mantiene prominente en el mercado de pisos de compuesto de madera y plástico. Las líneas en este grosor típicamente integran bases adheridas y perfiles de clic uniformes, que minimizan la preparación y permiten instalaciones eficientes habitación por habitación. El formato también se alinea con una gran base instalada de umbrales y molduras en hogares de mercado medio, limitando los cambios de carpintería y ayudando a los instaladores a terminar más habitaciones por día. Los portafolios que combinan colores y texturas en diferentes grosores dan a los minoristas flexibilidad para llevar a los clientes a un nivel superior sin cambiar el aspecto visual del que se enamoraron, lo que fortalece la gestión de la combinación. Estas características se combinan para mantener la categoría de 5–6 mm como central para constructores y administradores de propiedades que requieren un costo predecible y un rendimiento fiable.

Se proyecta que el rango de 6,5-8 mm crezca al 8,31% hasta 2031, impulsado por propietarios que desean más comodidad y un piso más silencioso, y por profesionales que valoran la integración de la base que tolera pequeñas variaciones del subsuelo sin nivelación. Las líneas premium en este rango destacan núcleos más gruesos, capas de desgaste de mayor especificación y visuales más sólidos para justificar un precio de nivel superior en habitaciones donde las familias pasan más tiempo. Las páginas de producto que detallan la construcción y el rendimiento de desgaste ayudan tanto a los instaladores como a los clientes a ubicar correctamente estas referencias en salas de estar, oficinas en el hogar y estudios donde se valoran el confort térmico y la absorción del sonido. La narrativa también se sostiene en segmentos de uso comercial ligero, como oficinas privadas y salas de conferencias, donde un paso más suave y un aspecto premium superan a la máxima capacidad de carga. Esta tesis de crecimiento se sustenta en una lógica de portafolio que sitúa el rango de 6,5–8 mm por encima de los niveles de entrada mientras se mantiene por debajo de la madera maciza en costo y complejidad.

Por Método de Instalación: Los Sistemas de Clic-Encaje Dominan el Bricolaje y el Uso Comercial Ligero, el Pegado Mantiene un Nicho en el Tráfico Intenso

Los sistemas de clic-encaje interconectados mantuvieron el 71% en 2025 y se proyecta que se expandan al 8,48% hasta 2031, porque acortan los plazos de trabajo y favorecen una calidad uniforme sin ventanas de curado de adhesivo en el mercado de pisos de compuesto de madera y plástico. El formato es atractivo para los aficionados al bricolaje que desean velocidad y reversibilidad en caso de una futura remodelación, y para los profesionales que desean controlar el riesgo laboral cuando los proyectos tienen muchas habitaciones pequeñas. Los minoristas y las marcas que empaquetan colecciones de clic-encaje con una guía clara de preparación del subsuelo y accesorios a juego reducen las tasas de error y simplifican la cotización, lo que reduce la fricción tanto en el descubrimiento como en la instalación. En la práctica, el clic-encaje sigue siendo la ruta principal para instalar en dormitorios, altillos y pasillos en pisos superiores, donde el control del ruido y la comodidad tienen mayor prioridad que la máxima resistencia a cargas puntuales. Las ganancias de participación también reflejan estrategias de canal que garantizan una reposición rápida y existencias disponibles en tienda, para que los contratistas eviten reprogramar trabajos mientras esperan adhesivos para pegado o instaladores especializados.

El pegado retiene un nicho duradero para espacios que requieren alta tolerancia a cargas estáticas y un rendimiento predecible bajo carros rodantes, y las marcas continúan invirtiendo en esta vía con tecnologías de desgaste mejoradas y amplios surtidos de referencias. Estos portafolios enfatizan garantías comerciales prolongadas, tablones anchos y una guía de instalación clara, lo que se alinea con pasillos, cafeterías y zonas específicas de sanidad donde los equipos de instalaciones valoran la consistencia. Los instaladores que desean transiciones el mismo día y ventanas de retorno al servicio rápidas valoran los sistemas de adhesivo modernos, que simplifican la ejecución por fases en edificios ocupados y ayudan a los contratistas a mantener los calendarios. El resultado es una división pragmática del trabajo entre el clic-encaje y el pegado en todos los tipos de propiedades, lo que apoya la amplitud del portafolio y ayuda a los minoristas a cubrir una gama más amplia de casos de uso. Esta combinación también refuerza la claridad de especificación para que los equipos de proyecto puedan sopesar la comodidad y la velocidad de instalación frente a la resistencia a la indentación al seleccionar entre familias resilientes en la industria de pisos de compuesto de madera y plástico.

Por Usuario Final: Las Remodelaciones Residenciales Impulsan el Volumen, la Hostelería Comercial se Acelera tras la Pandemia

El sector residencial lideró con el 60% de la demanda de 2025 a medida que los hogares actualizaron cocinas, dormitorios y salas familiares sin la complejidad del lijado de madera maciza, lo que apoya colocaciones constantes para el mercado de pisos de compuesto de madera y plástico. Los formatos listos para bricolaje facilitan que los propietarios programen el trabajo y eviten tiempos de inactividad prolongados en habitaciones de alto tráfico, fomentando proyectos repetidos en múltiples pisos de un hogar. Los proveedores que alinean colores y texturas con paletas populares de gabinetes y pintura ayudan a los remodeladores a coordinar las decisiones de diseño más rápidamente, acelerando el proceso de instalación. Las líneas de productos que enfatizan el control del ruido y una sensación más cálida proporcionan otro argumento para actualizar desde laminado o productos resilientes más delgados en habitaciones en pisos superiores. Las características del portafolio como las bases adheridas y los sistemas de encaje robustos también reducen la necesidad de herramientas especializadas, lo que ayuda a los contratistas generales y a los servicios de mantenimiento a entregar un buen resultado para los propietarios.

Se proyecta que el sector comercial crezca al 7,90% hasta 2031, liderado por la hostelería y espacios seleccionados de sanidad donde se valoran la comodidad y el fácil mantenimiento en habitaciones de pacientes y suites, mientras que los pasillos de mayor tráfico continúan favoreciendo alternativas más rígidas. Las familias resilientes de grado comercial con altas calificaciones de desgaste y sólidas tecnologías de superficie están ampliando los conjuntos de opciones para los especificadores, incluidas las colecciones de pegado que apoyan las renovaciones por fases. Los equipos de proyecto que equilibran los objetivos acústicos con los planes de mantenimiento a largo plazo continúan asignando el compuesto de madera y plástico a zonas más silenciosas mientras utilizan productos de núcleo mineral o en lámina en áreas con cargas rodantes pesadas. Este enfoque ayuda a los propietarios a mantener el rendimiento de los activos en espacios variados, reduciendo las sorpresas en el costo del ciclo de vida y alineándose con los marcos de garantía. La división de espacios por caso de uso sigue siendo una práctica de planificación estable que apoya los patrones de adopción tanto residencial como comercial en la industria de pisos de compuesto de madera y plástico.

Por Canal de Distribución: Los Centros de Mejoras del Hogar Anclan el Comercio Minorista, las Ventas Directas al Consumidor en Línea se Disparan con la Visualización de Realidad Aumentada

Los centros de mejoras del hogar dentro del segmento B2C/Minorista mantuvieron el 40% de los volúmenes de 2025, ya que los compradores combinaron la selección en persona con los servicios de instalación incluidos, y los surtidos que van desde el precio de entrada hasta el premium simplificaron la venta ascendente en el mercado de pisos de compuesto de madera y plástico. Las exposiciones en tienda que muestran tablones completos y accesorios a juego acortan el tiempo de decisión y reducen las devoluciones, ayudando tanto a los minoristas como a los instaladores a mantener los calendarios en marcha. A medida que las marcas coordinan el contenido en la web y en la tienda, los clientes llegan mejor informados sobre las capas de desgaste, las opciones de base y los detalles de encaje, lo que concentra las visitas finales en las decisiones de color. Los centros de mejoras del hogar también sirven como puntos de recogida fiables para los profesionales, lo que importa para los plazos ajustados y los proyectos más pequeños con espacio de almacenamiento limitado. El efecto neto es un alto rendimiento para los estilos comunes con amplio atractivo y una reposición fiable.

Se proyecta que las ventas directas al consumidor en línea dentro del segmento B2C/Minorista crezcan al 9,10% hasta 2031, a medida que las marcas y los minoristas perfeccionan los programas de muestras, la visibilidad logística y el soporte posventa, reduciendo así la fricción en los recorridos digitales. Los programas para constructores y multifamiliares que prometen plazos de entrega cortos desde almacenes regionales continúan expandiéndose, lo que permite a los contratistas comprometerse con los calendarios de proyectos con confianza[3]LIONSFLOOR.COM https://www.lionsfloor.com/builder-multifamily-solutions/. Muchos recorridos en línea ahora integran soporte al cliente que vincula el asesoramiento sobre productos con los recursos de instalación y ayuda a evitar reclamaciones evitables. A medida que los canales directos escalan, las marcas con un sólido servicio posventa y una documentación técnica clara ganan impulso de referencias. Esto complementa el comercio minorista físico en un camino de compra híbrido que se alinea con las expectativas modernas del comprador y refuerza la confianza en el mercado de pisos de compuesto de madera y plástico.

Análisis Geográfico

América del Norte representó el 33% en 2025, ya que la demanda resiliente de remodelación y reemplazo sostuvo colocaciones constantes de pisos de compuesto de madera y plástico en dormitorios y espacios de vida donde importan el calor y el control del sonido. Los propietarios en sanidad y educación continúan dividiendo las especificaciones por zona, reservando los formatos de sensación más suave para áreas seleccionadas mientras utilizan soluciones de vinilo de lujo rígido o núcleo mineral bajo cargas más pesadas. La aplicación del comercio relacionada con el riesgo de trabajo forzado también ha configurado las adquisiciones, lo que lleva a los importadores a ajustar las estrategias de origen y las prácticas de documentación para evitar retenciones y retrasos. Las inversiones nacionales y de proximidad geográfica en familias resilientes adyacentes fortalecen la garantía de plazos de entrega en toda la categoría más amplia, lo que mejora la programación para las instalaciones de alta utilización. La variedad del portafolio y la guía de instalación clara siguen siendo puntos de diferenciación en el comercio minorista, ya que las marcas trabajan para alinear la educación sobre el producto con la preparación para el cumplimiento normativo en el mercado de pisos de compuesto de madera y plástico.

Se proyecta que Asia-Pacífico registre el crecimiento regional más rápido al 8,60% hasta 2031, lo que refleja la urbanización, la expansión de la vivienda de mercado medio y las mejoras continuas en la infraestructura de canales. Los fabricantes continúan diversificando la capacidad en toda la región para mejorar la resiliencia y acortar los tiempos de tránsito hacia los principales destinos de exportación, lo que mitiga el riesgo geopolítico y de política. Las cadenas de suministro regionales enfatizan cada vez más la documentación de materiales y los acabados de bajas emisiones para mantener el acceso a los mercados regulados, y estos esfuerzos apoyan un despacho de aduanas más fluido y la confianza del cliente. La creciente adopción de núcleos más gruesos y bases adheridas se alinea con las prioridades de los compradores en cuanto a comodidad y control del ruido en viviendas de mayor densidad. A medida que los canales en línea y fuera de línea maduran en las ciudades clave, los surtidos que se adaptan a los estilos de interior populares y proporcionan ventanas de entrega fiables elevan la conversión de pisos resilientes en toda la región.

Europa mantiene una participación sustancial impulsada por la modernización a largo plazo del parque de viviendas y los marcos regulatorios que priorizan los productos de bajas emisiones y las composiciones químicas de superficie más seguras, lo que influye en los criterios de especificación para los pisos resilientes[4]EUROFINS.COM https://sustainabilityservices.eurofins.com/news/pfas-regulations-overview-2026-for-consumer-products. El atractivo del compuesto de madera y plástico en habitaciones en pisos superiores y entornos comerciales seleccionados sigue siendo consistente, mientras que las normas más estrictas en torno a ciertas clases de productos químicos están orientando la reformulación en acabados y adhesivos. Las marcas que venden en la región están documentando las elecciones de materiales con mayor rigor y apoyándose en pruebas de terceros para agilizar el cumplimiento normativo para los compradores institucionales. Los portafolios que enfatizan el rendimiento, la certificación y la gama estética están bien posicionados para mantener el espacio en estantes en el comercio minorista especializado y los canales de constructores. La coherencia en la interpretación regulatoria y el etiquetado de productos apoya una planificación predecible en el mercado de pisos de compuesto de madera y plástico, lo que es valioso para los programas transfronterizos.

Panorama Competitivo

La competencia es moderada con un amplio campo de marcas nacionales, especialistas regionales y productores de fabricación por encargo que apoyan las marcas privadas, lo que mantiene la elección del cliente y la transparencia de precios en todos los canales. Las marcas a escala se apoyan en cadenas de suministro integradas, un servicio al cliente consistente y redes nacionales de distribuidores para mantener el espacio en estantes y la lealtad de los instaladores. Las capacidades de sostenibilidad y cumplimiento normativo son diferenciadores en aumento, ya que los compradores elevan la documentación en las solicitudes de propuesta y los socios de canal se consolidan en torno a proveedores con prácticas fiables de pruebas y etiquetado. Las inversiones que fortalecen la flexibilidad de producción y acortan las ventanas de entrega se citan cada vez más como razones para las decisiones de adjudicación en cuentas empresariales. Estos factores, tomados en conjunto, favorecen a los proveedores que combinan surtidos equilibrados con excelencia operativa en el mercado de pisos de compuesto de madera y plástico.

Los movimientos de las empresas en categorías adyacentes también afectan las posiciones competitivas porque influyen en el alcance de la distribución y la dinámica de la participación en proyectos. Los lanzamientos de vinilo resiliente pegado de MSI amplían los conjuntos de opciones para los proyectos comerciales y proporcionan a los minoristas opciones complementarias cuando los usuarios finales requieren superficies de alto desgaste e instalaciones por fases. Las soluciones para constructores y multifamiliares de Lions Floor ilustran cómo los plazos de entrega predecibles y los modelos de servicio regional aseguran la lealtad de los contratistas en proyectos sensibles al tiempo. Estas iniciativas subrayan cómo la amplitud de la oferta y el cumplimiento fiable configuran los resultados de participación incluso cuando los productos compiten en estéticas similares. La misma lógica apoya la confianza del usuario final, que se traduce en referencias y negocios repetidos en el segmento de remodelación del mercado de pisos de compuesto de madera y plástico.

La diversificación de la cadena de suministro sigue siendo un tema estratégico a medida que las empresas amplían sus huellas de fabricación para equilibrar el riesgo y apoyar la demanda regional. Las nuevas inversiones en capacidad en el Sudeste Asiático tienen como objetivo mejorar la resiliencia y reducir los tiempos de tránsito hacia los mercados occidentales, ayudando a las marcas y distribuidores a proteger los compromisos de entrega. El desarrollo corporativo en compuestos exteriores adyacentes fortalece la adyacencia de categoría para algunos actores y puede desbloquear la venta cruzada a contratistas que manejan tanto pisos interiores como cubiertas exteriores. Las fusiones y adquisiciones en caucho y otras familias resilientes amplían la cobertura de especificaciones en espacios institucionales y posicionan a los proveedores para las discusiones presupuestarias más allá de una sola clase de material. Estas acciones refuerzan colectivamente que la escala, la documentación y la profundidad del servicio son centrales para la defensa y expansión de la participación en el mercado de pisos de compuesto de madera y plástico.

Líderes de la Industria de Pisos de Compuesto de Madera y Plástico

Shaw Industries

Mannington Mills

Mohawk Industries

The Dixie Group

MSI Surfaces

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: UFP Industries adquirió los activos operativos de cubiertas MoistureShield de Oldcastle APG, incluida la tecnología de cubierta compuesta CoolDeck®, lo que permite a Deckorators® duplicar la capacidad de compuesto de madera y plástico a 200 millones USD para 2027. El acuerdo posiciona a UFP para satisfacer la creciente demanda de vida al aire libre mientras integra tecnología de mitigación del calor que reduce las temperaturas de la superficie un 20% por debajo de las cubiertas de compuesto de madera y plástico tradicionales.

- Febrero de 2026: MSI lanzó sus colecciones de baldosas de vinilo de lujo pegado Nove, Nove Plus y Nove Reserve, con tablones extra anchos de 9×48 pulgadas con capas de desgaste CrystaLux™ que van desde 6 milésimas de pulgada hasta 22 milésimas de pulgada de grosor. La capa CrystaLux Ultra de 22 milésimas de pulgada de Nove Reserve alcanza una dureza Mohs de 10, orientada a aplicaciones comerciales de alto tráfico donde el núcleo más suave del compuesto de madera y plástico históricamente cedía participación a los pisos de núcleo de piedra.

Alcance del Informe del Mercado Global de Pisos de Compuesto de Madera y Plástico

| Polietileno | Polietileno de Alta Densidad |

| Polietileno de Baja Densidad | |

| Policloruro de Vinilo | PVC Rígido |

| PVC Flexible | |

| Polipropileno | Polipropileno Homopolímero |

| Polipropileno Copolímero | |

| Otros Tipos de Producto |

| 3,5-4 mm |

| 5-6 mm |

| 6,5-8 mm |

| Más de 8 mm |

| Sistema de Vigueta y Grapa |

| Pegado |

| Interconectado/Clic-Encaje |

| Otros |

| Residencial |

| Comercial |

| B2C / Consumidores Minoristas | Centros de Mejoras del Hogar |

| Tiendas Especializadas en Pisos | |

| En Línea | |

| Ferreterías Locales (mercado no organizado) | |

| Otros Canales de Distribución | |

| B2B / Contratistas / Constructores |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Polietileno | Polietileno de Alta Densidad |

| Polietileno de Baja Densidad | ||

| Policloruro de Vinilo | PVC Rígido | |

| PVC Flexible | ||

| Polipropileno | Polipropileno Homopolímero | |

| Polipropileno Copolímero | ||

| Otros Tipos de Producto | ||

| Por Grosor | 3,5-4 mm | |

| 5-6 mm | ||

| 6,5-8 mm | ||

| Más de 8 mm | ||

| Por Método de Instalación | Sistema de Vigueta y Grapa | |

| Pegado | ||

| Interconectado/Clic-Encaje | ||

| Otros | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C / Consumidores Minoristas | Centros de Mejoras del Hogar |

| Tiendas Especializadas en Pisos | ||

| En Línea | ||

| Ferreterías Locales (mercado no organizado) | ||

| Otros Canales de Distribución | ||

| B2B / Contratistas / Constructores | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada para el mercado de pisos de compuesto de madera y plástico hasta 2031?

Se proyecta que la categoría crezca a un CAGR del 7,5% durante 2026-2031 según las perspectivas actuales y los impulsores de la demanda.

¿Qué tamaño tiene hoy el mercado de pisos de compuesto de madera y plástico y hacia dónde se dirige para 2031?

El tamaño del mercado de pisos de compuesto de madera y plástico fue de 6,27 mil millones USD en 2025 y se proyecta que alcance 9,44 mil millones USD para 2031, apoyado por la remodelación y la adopción multifamiliar.

¿Qué método de instalación se espera que siga siendo el más común en las aplicaciones residenciales?

Se espera que el clic-encaje interconectado siga siendo el método preferido debido a la velocidad, la previsibilidad y la capacitación simplificada para instaladores y aficionados al bricolaje.

¿Qué región se espera que registre el crecimiento más rápido en los próximos cinco años?

Se proyecta que Asia-Pacífico lidere el crecimiento a medida que la vivienda urbana y la infraestructura de canales maduran en los mercados clave.

¿Qué regulaciones tienen más probabilidades de afectar las composiciones químicas de las superficies y la documentación de los proveedores?

La supervisión de la Agencia de Protección Ambiental sobre determinados ftalatos y las restricciones europeas en torno a los tratamientos que contienen sustancias perfluoroalquiladas y perfluoroalquiladas continuarán configurando las prácticas de reformulación y pruebas.

¿Cuándo deben los especificadores preferir el compuesto de madera y plástico sobre las alternativas rígidas de núcleo mineral?

El compuesto de madera y plástico se prefiere con mayor frecuencia en dormitorios, habitaciones en pisos superiores y zonas comerciales seleccionadas donde se priorizan el confort acústico y una sensación más cálida bajo los pies sobre la máxima resistencia a cargas rodantes.

Última actualización de la página el: