Tamaño y Participación del Mercado de Terapéuticos para la Colangitis Biliar Primaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

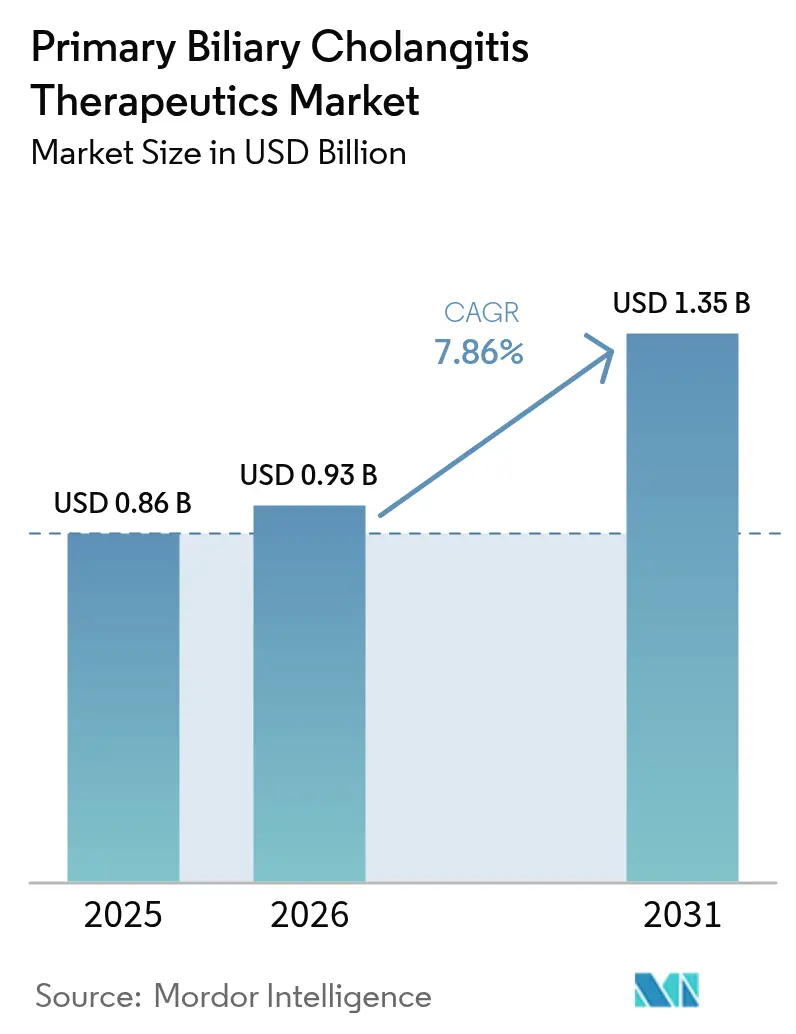

| Tamaño del Mercado (2026) | 0.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.86% CAGR |

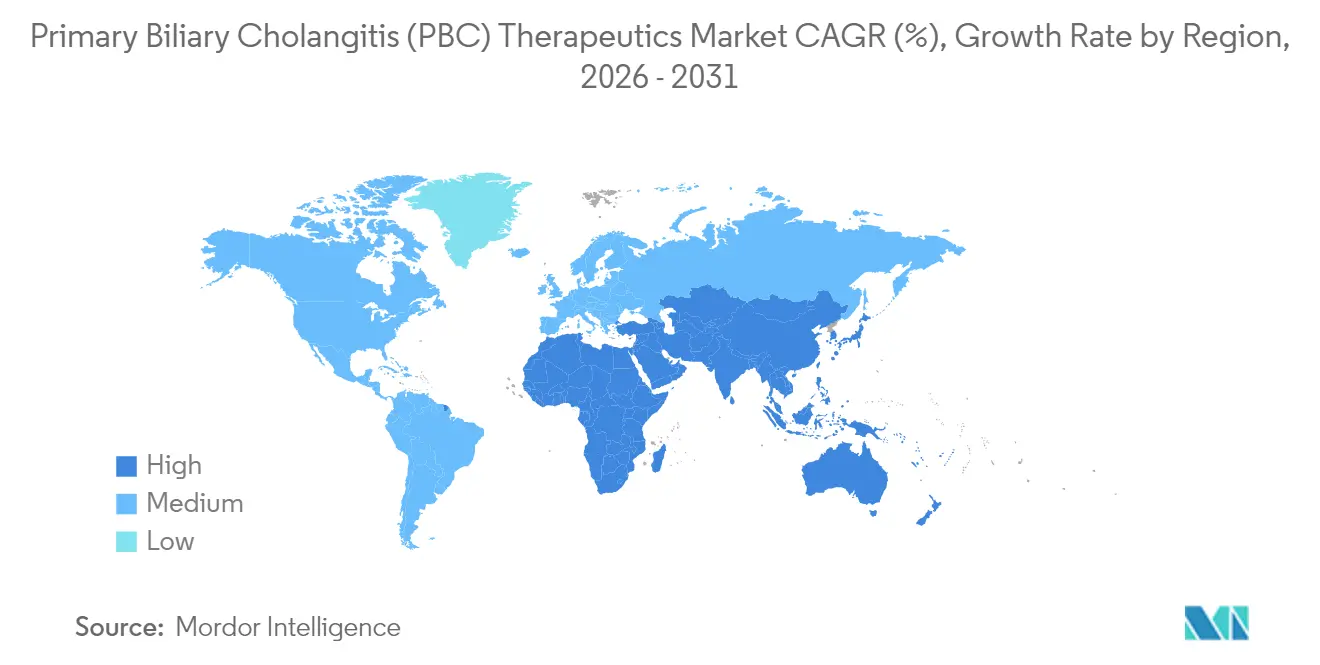

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales_Therapeutics_COmpanies.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para la Colangitis Biliar Primaria por Mordor Intelligence

El tamaño del Mercado de Terapéuticos para la Colangitis Biliar Primaria en 2026 se estima en USD 0,93 mil millones, creciendo desde el valor de 2025 de USD 0,86 mil millones, con proyecciones para 2031 que muestran USD 1,35 mil millones, creciendo a una CAGR del 7,86% entre 2026 y 2031.

El sólido crecimiento está respaldado por la doble aprobación de los agonistas PPAR elafibranor y seladelpar, la creciente evidencia del mundo real que vincula la respuesta bioquímica con la supervivencia libre de trasplante, y la creciente aceptación por parte de los pagadores de criterios de valoración sustitutos en enfermedades hepáticas raras. La intensidad competitiva se acelera a medida que los agonistas FXR de generaciones anteriores enfrentan restricciones de etiquetado centradas en la seguridad, mientras que los mecanismos más novedosos compiten en el alivio del prurito y la mejora de la fatiga. Los canales de farmacias especializadas en línea están escalando rápidamente, los algoritmos de diagnóstico impulsados por inteligencia artificial están acortando el tiempo hasta el tratamiento, y los ensayos de terapia combinada están ampliando el conjunto de pacientes elegibles, sustentando colectivamente la demanda.

Conclusiones Clave del Informe

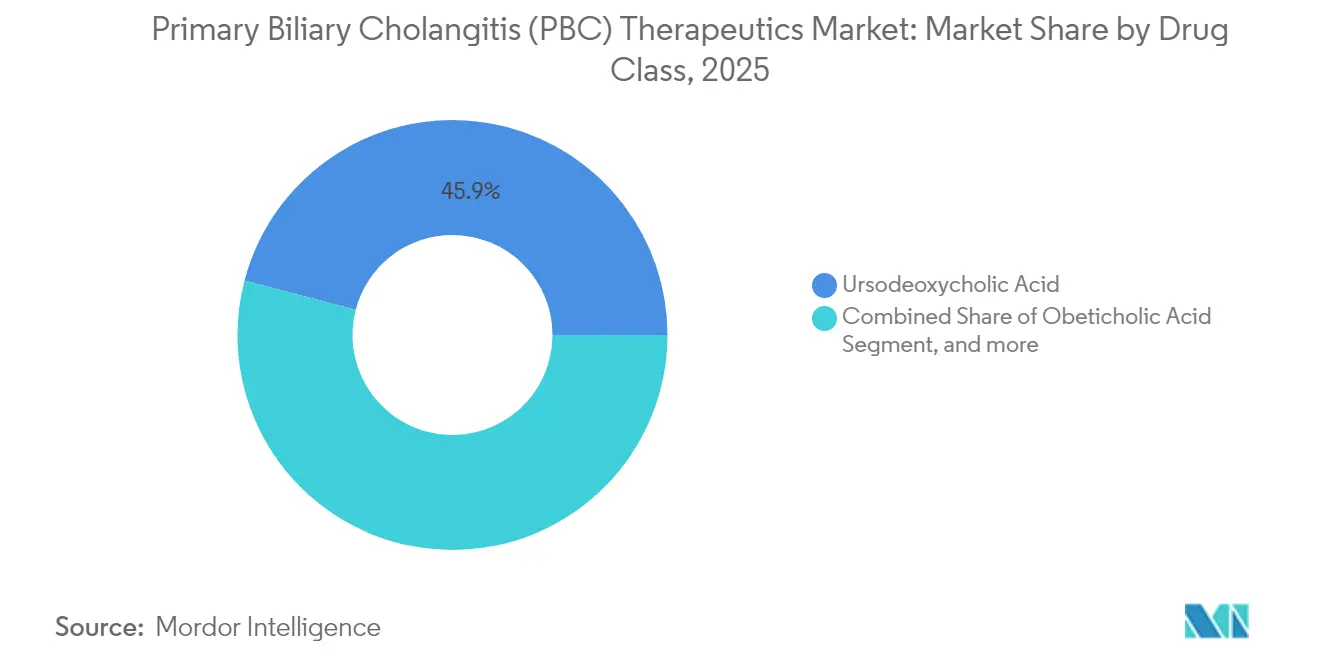

- Por clase de fármaco, el ácido ursodesoxicólico lideró con el 45,92% de la participación del mercado de terapéuticos para la colangitis biliar primaria en 2025; se proyecta que los agonistas PPAR avancen a una CAGR del 9,98% hasta 2031.

- Por mecanismo de acción, los agonistas FXR representaron el 38,75% del tamaño del mercado de terapéuticos para la colangitis biliar primaria en 2025, mientras que los agonistas PPAR α/δ registraron la trayectoria más rápida con una CAGR del 9,12% hasta 2031.

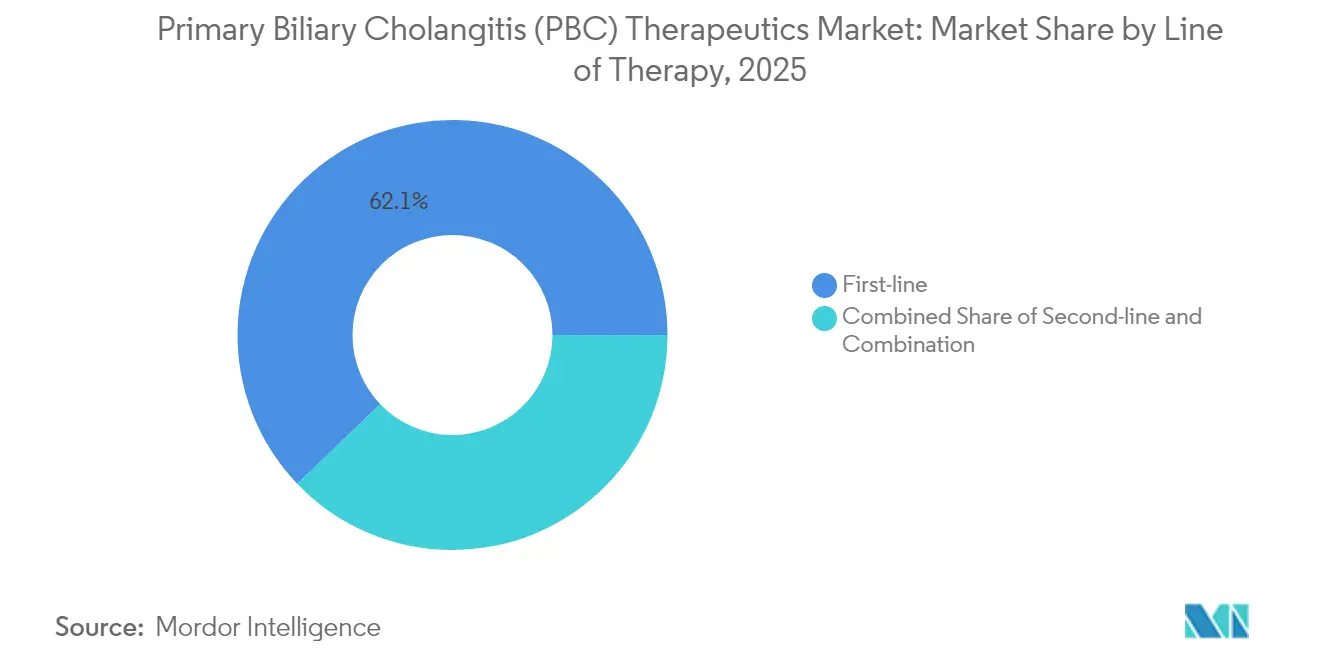

- Por línea de terapia, los tratamientos de primera línea representaron el 62,15% del tamaño del mercado de terapéuticos para la colangitis biliar primaria en 2025, mientras que las opciones de segunda línea crecen a una CAGR del 11,85% durante el período de pronóstico.

- Por canal de distribución, las farmacias hospitalarias retuvieron el 53,60% de la participación en ingresos en 2025; las farmacias en línea se están expandiendo a una CAGR del 11,05% hasta 2031.

- Por geografía, Norteamérica concentró el 37,42% de los ingresos en 2025; Asia-Pacífico está en camino de alcanzar la CAGR más alta del 10,34% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para la Colangitis Biliar Primaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la etiqueta de los agonistas FXR hacia la cirrosis compensada | +1.8% | Norteamérica, UE, APAC emergente | Mediano plazo (2-4 años) |

| Aprobaciones aceleradas para agonistas PPAR | +2.1% | Global, adopción temprana en EE. UU. y UE | Corto plazo (≤2 años) |

| Genéricos optimizados de UDCA en mercados sensibles al costo | +0.9% | APAC central, desbordamiento hacia MEA | Largo plazo (≥4 años) |

| Evidencia del mundo real que respalda a los respondedores bioquímicos | +1.2% | Global | Mediano plazo (2-4 años) |

| Diagnóstico temprano impulsado por IA | +1.4% | Norteamérica, UE, APAC en expansión | Largo plazo (≥4 años) |

| Creciente actividad de ensayos clínicos en terapias combinadas | +0.8% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Etiqueta de los Agonistas FXR hacia la Cirrosis Compensada

Los agonistas FXR se están expandiendo más allá de la enfermedad en etapa temprana a medida que los reguladores aceptan evidencia condicional para pacientes con colangitis biliar primaria cirrótica, una cohorte que representa aproximadamente una quinta parte del total de casos.[1]Administración de Alimentos y Medicamentos de EE. UU., "Documento de Resumen de la Reunión del Comité Asesor de Medicamentos Gastrointestinales," fda.gov Los costos de hospitalización por cirrosis compensada promedian USD 113.567 anuales, más del doble del gasto en pacientes no cirróticos, estableciendo una sólida justificación farmacoeconómica para el uso temprano de agonistas FXR. Los conjuntos de datos del mundo real indican que las mejoras bioquímicas se traducen en una mejor supervivencia libre de trasplante, atrayendo el respaldo de los pagadores. La adopción podría verse moderada por los riesgos de descompensación hepática, lo que requiere programas de monitoreo estructurado y supervisión especializada. A medida que los centros terciarios refinan los algoritmos de selección de pacientes, el mercado de terapéuticos para la colangitis biliar primaria obtiene un significativo flujo de ingresos incremental.

Aprobaciones Aceleradas para Agonistas PPAR

Las autorizaciones de la FDA en 2024 para seladelpar y elafibranor acortaron los ciclos de desarrollo al basarse en la normalización de la fosfatasa alcalina en lugar de criterios de valoración de mortalidad a largo plazo.[2]Gilead Sciences, "Finalización de la Adquisición de CymaBay," gilead.com La respuesta bioquímica completa del 25% de seladelpar y la reducción clínicamente significativa del prurito han redefinido los objetivos del tratamiento, diferenciando a la clase de los agonistas FXR. El precio premium en EE. UU. de USD 12.606 al mes para seladelpar y USD 11.500 para elafibranor respalda sólidos ingresos a pesar de la base de pacientes de tamaño huérfano. Las autorizaciones condicionales europeas reflejan la flexibilidad estadounidense y establecen un alcance comercial global. Se esperan actualizaciones rápidas de la etiqueta una vez que maduren los ensayos confirmatorios, reforzando la trayectoria de crecimiento del mercado de terapéuticos para la colangitis biliar primaria.

Genéricos Optimizados de UDCA Penetrando en Mercados Sensibles al Costo

Las formulaciones de UDCA de segunda generación y las combinaciones con vitamina D se están multiplicando, logrando tasas de respuesta del 80% en comparación con el 50% para UDCA solo, y apoyando un acceso más amplio en regiones con presupuestos de salud restringidos.[3]Biblioteca Nacional de Medicina, "Efectividad de la Combinación UDCA-Vitamina D," pubmed.ncbi.nlm.nih.gov Los reguladores en Asia-Pacífico ahora aceptan datos clínicos extranjeros, reduciendo los plazos de lanzamiento para los genéricos. Los precios competitivos y la familiaridad con la seguridad durante décadas hacen que el UDCA optimizado sea indispensable dentro de los marcos de cobertura universal. Aunque estos competidores comprimen los márgenes, expanden la prevalencia tratada, impulsando indirectamente el volumen total de terapia en el mercado de terapéuticos para la colangitis biliar primaria.

Evidencia del Mundo Real que Respalda a los Respondedores Bioquímicos

Los registros de Canadá y Europa muestran que el 39% de los receptores de ácido obeticólico alcanzan criterios de valoración compuestos al mes 12, lo que refuerza la confianza en la efectividad poscomercialización. La integración de las puntuaciones GLOBE y UK-PBC en los registros médicos electrónicos permite una estratificación del riesgo más temprana y una escalada terapéutica oportuna. Los pagadores reembolsan cada vez más los agentes más nuevos una vez que los datos bioquímicos del mundo real demuestran beneficio clínico posterior. A medida que los conjuntos de datos crecen, los algoritmos de tratamiento respaldados por evidencia acortarán la inercia terapéutica, aumentando los volúmenes de prescripción en todo el mercado de terapéuticos para la colangitis biliar primaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Riesgo de prurito con agonistas FXR en dosis altas | -1.6% | Global, pronunciado en cohortes asiáticas | Corto plazo (≤2 años) |

| Discontinuación vinculada a miopatía con fibratos | -0.8% | Global, mayor en personas mayores | Mediano plazo (2-4 años) |

| Falta de criterios de valoración de supervivencia libre de trasplante | -1.2% | Global, prolongando las aprobaciones | Mediano plazo (2-4 años) |

| Conciencia limitada entre los médicos de atención primaria | -0.9% | Mercados emergentes, entornos rurales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Prurito con Agonistas FXR en Dosis Altas

El prurito severo afecta al 41% de los usuarios de ácido obeticólico y provoca que el 17% descontinúe el tratamiento. Se implica la sobreexpresión de IL-31, y los regímenes antipruríticos actuales ofrecen un alivio incompleto. Las poblaciones asiáticas muestran mayor susceptibilidad, lo que limita la adopción regional. En consecuencia, los médicos sopesan la carga sintomática frente a las ganancias bioquímicas, desacelerando el cambio desde UDCA. Los ensayos en curso con agonistas FXR de próxima generación reclaman menor incidencia de prurito, pero cualquier retraso en la disponibilidad comercial restringe el mercado de terapéuticos para la colangitis biliar primaria en el corto plazo.

Discontinuación de Fibratos Vinculada a Miopatía

El bezafibrato mejora las métricas de supervivencia libre de trasplante, pero conlleva riesgo de miopatía, especialmente entre mujeres mayores de 40 años en tratamiento concurrente con estatinas. El monitoreo rutinario de la creatina quinasa aumenta la carga del cuidador, y los eventos adversos documentados disuaden a los prescriptores en entornos comunitarios. Aunque son costo-efectivos, los fibratos siguen siendo infrautilizados, cediendo participación a los agonistas PPAR más costosos pero mejor tolerados. Las preocupaciones de seguridad limitan por tanto la contribución de los fibratos al mercado de terapéuticos para la colangitis biliar primaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: El Dominio del UDCA Enfrenta el Desafío de los Agonistas PPAR

El ácido ursodesoxicólico controló el 45,92% de los ingresos en 2025, reflejando su arraigado estatus de primera línea y su asequibilidad. Sin embargo, los agonistas PPAR se están expandiendo a una CAGR del 9,98%, impulsados por ganancias bioquímicas y sintomáticas duales que resuenan entre los prescriptores. El ácido obeticólico retiene un nicho leal para los no respondedores al UDCA, pero enfrenta el lastre de las restricciones de etiquetado de seguridad que limitan su impulso futuro. Los fibratos, aunque económicos, siguen siendo restringidos por la vigilancia de miopatía. Otras clases en investigación, incluidos los agentes antifibróticos e inmunomoduladores, es improbable que influyan materialmente en el tamaño del mercado de terapéuticos para la colangitis biliar primaria antes de 2030, dado su nivel de madurez en fase temprana.

La continua erosión genérica mantiene bajos los precios del UDCA, asegurando el acceso en regiones con restricciones de economía sanitaria, mientras que las sinergias con formulaciones de vitamina D refuerzan las tasas de respuesta. En contraste, la lista mensual de USD 12.606 de seladelpar respalda un posicionamiento premium entre los pacientes refractarios con prurito debilitante, demostrando la bifurcación del mercado de terapéuticos para la colangitis biliar primaria entre niveles sensibles al costo y de prima de innovación. Los ensayos de terapia combinada pueden en última instancia difuminar las demarcaciones entre clases de fármacos, aunque la dinámica a corto plazo sigue siendo moldeada por el volumen del UDCA y las contribuciones de valor de los agonistas PPAR.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Mecanismo de Acción: El Liderazgo FXR Desafiado por la Innovación de los Agonistas PPAR

Los agonistas FXR representaron el 38,75% del tamaño del mercado de terapéuticos para la colangitis biliar primaria en 2025, impulsados por la entrada anterior del ácido obeticólico. No obstante, las discontinuaciones provocadas por el prurito exponen una vulnerabilidad que los agonistas PPAR α/δ están aprovechando con una CAGR pronosticada del 9,12%. Los moduladores de ácidos biliares, principalmente UDCA, ofrecen un crecimiento incremental constante, particularmente en Asia-Pacífico. Las vías en investigación, como la inhibición de la NADPH oxidasa y el targeting de IL-31, prometen una diversificación a más largo plazo, pero carecen de impacto comercial cercano.

La pluralidad mecanística está reformando los algoritmos de los médicos: los agonistas FXR producen descensos de la fosfatasa alcalina, mientras que los agonistas PPAR atenúan el prurito y la fatiga. La evidencia del mundo real aboga por el uso secuencial o concurrente, intensificando la investigación en terapia combinada. A medida que los compuestos FXR de próxima generación ajustados en seguridad ingresan a la fase 3, los actores establecidos deben refinar los protocolos de gestión de riesgos para defender su participación en el mercado de terapéuticos para la colangitis biliar primaria en evolución.

Por Línea de Terapia: El Auge de la Segunda Línea Impulsa la Innovación

Los regímenes de primera línea captaron el 62,15% de los ingresos en 2025, consolidando el papel central del UDCA en el diagnóstico. Sin embargo, el creciente reconocimiento de la respuesta bioquímica incompleta documentada en hasta el 40% de los pacientes cataliza la adopción de la segunda línea a una CAGR del 11,85%. Los agonistas PPAR y FXR anclan ahora las vías de escalada, alineados con puntuaciones pronósticas que identifican perfiles de alto riesgo de manera más temprana.

La terapia combinada es el nicho de expansión más rápida, apoyando un enfoque personalizado donde los mecanismos se superponen para cumplir tanto los criterios de laboratorio como los de calidad de vida. Este paradigma acelera la diversificación de ingresos dentro del mercado de terapéuticos para la colangitis biliar primaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Dominio Hospitalario Enfrenta la Disrupción Digital

Las farmacias hospitalarias concentraron el 53,60% de las ventas en 2025 debido a los complejos protocolos de inicio y la supervisión de hepatología. La distribución en centros especializados garantiza la farmacovigilancia para los perfiles de alto riesgo, aunque los cambios en la gestión de enfermedades crónicas favorecen la dispensación a largo plazo a través de canales digitales.

Las farmacias en línea están ganando una CAGR del 11,05% a medida que las plataformas integradas de telefarmacia coordinan el monitoreo de la adherencia y el triaje de efectos secundarios. Las farmacias minoristas siguen siendo relevantes para el UDCA genérico, pero desempeñan un papel menor para los agentes premium. A medida que los recordatorios de recarga habilitados por inteligencia artificial y el coaching virtual de enfermería maduran, el mercado de terapéuticos para la colangitis biliar primaria está destinado a experimentar una realineación de canales hacia modelos de entrega a domicilio.

Análisis Geográfico

La participación en ingresos del 37,42% de Norteamérica en 2025 se deriva de los incentivos para medicamentos huérfanos, la cobertura de seguros integral y las rápidas aprobaciones aceleradas de la FDA que agilizaron los lanzamientos de seladelpar y elafibranor. La adopción generalizada de puntuaciones de diagnóstico impulsadas por IA en centros terciarios mejora la detección temprana, ampliando aún más la cohorte tratada. Los registros del mundo real, como la Red Canadiense de CBP, validan la efectividad e informan el reembolso, estrechando el ciclo de evidencia que impulsa el crecimiento regional.

Europa sigue con directrices clínicas armonizadas y vías de comercialización condicional que equilibran el acceso temprano con las demandas de evidencia posautorización. Aproximadamente 163.000 pacientes diagnosticados en todo el bloque proporcionan escala para los programas de farmacia especializada. Los organismos de evaluación de tecnologías sanitarias enfatizan la costo-utilidad, aunque los umbrales de disposición a pagar aumentan cuando las terapias previenen futuros costos de trasplante. La colaboración académico-industrial sigue siendo prolífica, acelerando los ensayos de terapia combinada que amplían la franquicia de los agentes aprobados.

Asia-Pacífico es el territorio de crecimiento más rápido, proyectado a una CAGR del 10,34%, impulsado por la expansión de los planes de salud universales y el envejecimiento demográfico que aumenta la prevalencia de la enfermedad hepática autoinmune. El sistema de reembolso maduro de Japón permite una rápida penetración de los agonistas PPAR premium, mientras que la contratación basada en volumen de China favorece los genéricos optimizados de UDCA, aunque cubre cada vez más los medicamentos huérfanos de alto valor. La aceptación regional de datos pivotales extranjeros agiliza los plazos de entrada. El despliegue de herramientas de detección habilitadas por IA, especialmente en hospitales urbanos chinos, amplifica la captación de pacientes, reforzando la expansión a largo plazo del mercado de terapéuticos para la colangitis biliar primaria.

Panorama Competitivo

El campo sigue moderadamente concentrado a medida que los principales actores aprovechan mecanismos diferenciados, carteras de evidencia del mundo real y ecosistemas de apoyo al paciente. La adquisición de CymaBay por parte de Gilead por USD 4.300 millones en 2024 aseguró seladelpar y dotó a Gilead de una franquicia de hepatología complementaria a su herencia antiviral. Ipsen y Genfit se asociaron en elafibranor, promoviendo conjuntamente datos de alivio de la fatiga que amplían el atractivo para los prescriptores. Intercept Pharmaceuticals retiene la ventaja de ser el primero en el mercado con agonistas FXR, aunque debe navegar estrategias de mitigación del prurito o arriesgarse a una erosión de su participación.

Los competidores emergentes persiguen el espacio de la terapia combinada; las empresas en etapa clínica que estudian agentes antifibróticos (p. ej., setanaxib) apuntan a síntomas refractarios, potencialmente ingresando en regímenes complementarios. Las alianzas de salud digital entre compañías farmacéuticas y proveedores de farmacias especializadas respaldan el coaching virtual de adherencia, un diferenciador crítico en las enfermedades raras crónicas. Los patrimonios de patentes en torno a seladelpar y elafibranor brindan exclusividad hasta la próxima década, permitiendo una fijación de precios estratégica mientras las fundaciones de acceso a los pacientes se expanden.

Los imperativos estratégicos se centran cada vez más en la generación de evidencia del mundo real y las herramientas de apoyo al médico. Los registros que capturan métricas bioquímicas y de síntomas sustentan los expedientes de valor en los mercados maduros y facilitan las negociaciones con los pagadores en los mercados emergentes. Las empresas que integran módulos de diagnóstico de IA dentro de los registros médicos electrónicos mejoran la identificación de pacientes, forjando afinidad de marca dentro de las redes de proveedores. Estas iniciativas refuerzan colectivamente el posicionamiento competitivo en todo el mercado de terapéuticos para la colangitis biliar primaria.

Líderes de la Industria de Terapéuticos para la Colangitis Biliar Primaria

Allergan Inc.

Glenmark Pharmaceuticals

Intercept Pharmaceuticals

Teva Pharmaceutical Industries

Viatris (Mylan)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Umecrine Cognition anunció que había recaudado con éxito SEK 24,6 millones a través de un préstamo convertible con opciones de acciones adjuntas, dirigido a un consorcio de accionistas e inversores a largo plazo, incluidos Karolinska Development, AB Ility y Ribbskottet AB. Los fondos se utilizarán para avanzar en el estudio clínico en curso de Fase 1b/2a de golexanolona, un novedoso candidato terapéutico para la colangitis biliar primaria (CBP). La golexanolona representa una nueva clase de fármacos que apuntan a la neuroinflamación crónica, una condición que altera la señalización nerviosa normal y contribuye a síntomas debilitantes como el deterioro cognitivo y la fatiga severa.

- Mayo de 2025: Ipsen presentó nuevos datos clínicos de dos presentaciones de última hora en el congreso de la Asociación Europea para el Estudio del Hígado (EASL, por sus siglas en inglés), reforzando aún más el valor terapéutico de IQIRVO (elafibranor) en el tratamiento de la Colangitis Biliar Primaria (CBP). Los análisis adicionales del estudio ELATIVE (LBP-027) demostraron que los pacientes tratados con IQIRVO experimentaron mejoras significativamente mayores en la fatiga en comparación con los que recibieron placebo tras 52 semanas de tratamiento.

Alcance del Informe del Mercado Global de Terapéuticos para la Colangitis Biliar Primaria

La colangitis biliar primaria, también conocida como cirrosis biliar primaria, es una enfermedad autoinmune del hígado. Esta resulta de la destrucción lenta y progresiva de las células biliares. Actualmente, un número limitado de terapéuticos están aprobados para el tratamiento de la colangitis biliar primaria.

| Ácido Ursodesoxicólico |

| Ácido Obeticólico |

| Agonistas PPAR |

| Fibratos |

| Otras Clases de Fármacos |

| Agonistas FXR |

| Agonistas PPAR α/δ |

| Moduladores de Ácidos Biliares |

| Agentes Antifibróticos |

| Inmunomoduladores |

| Primera línea |

| Segunda línea |

| Combinación |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Norteamérica | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | CCG |

| Sudáfrica | |

| Resto de Medio Oriente y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Ácido Ursodesoxicólico | |

| Ácido Obeticólico | ||

| Agonistas PPAR | ||

| Fibratos | ||

| Otras Clases de Fármacos | ||

| Por Mecanismo de Acción | Agonistas FXR | |

| Agonistas PPAR α/δ | ||

| Moduladores de Ácidos Biliares | ||

| Agentes Antifibróticos | ||

| Inmunomoduladores | ||

| Por Línea de Terapia | Primera línea | |

| Segunda línea | ||

| Combinación | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | Norteamérica | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | CCG | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de terapéuticos para la colangitis biliar primaria para 2031?

Se proyecta que el mercado alcanzará USD 1,35 mil millones para 2031.

¿Qué clase de fármaco crece más rápido en la terapia de terapéuticos para la colangitis biliar primaria?

Los agonistas PPAR se están expandiendo a una CAGR del 9,98% hasta 2031, la más alta entre todas las clases.

¿Por qué son significativos los agonistas PPAR para tratar la CBP?

Ofrecen tanto normalización bioquímica como una reducción significativa del prurito, abordando necesidades no satisfechas clave.

¿Qué región muestra el crecimiento más rápido para los tratamientos de CBP?

Asia-Pacífico registra una CAGR del 10,34%, impulsada por una cobertura de seguros más amplia y mejores diagnósticos.

¿Cómo está influyendo la inteligencia artificial en el manejo de la CBP?

Las herramientas de IA acortan los plazos de diagnóstico y ayudan a identificar a los pacientes de alto riesgo, ampliando la población tratada.

¿Qué preocupación de seguridad limita la adopción de los agonistas FXR?

Los agonistas FXR en dosis altas están vinculados a prurito severo, causando tasas de discontinuación notables.

Última actualización de la página el: