Tamaño y Participación del Mercado de Crisis Epilépticas Agudas Repetitivas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

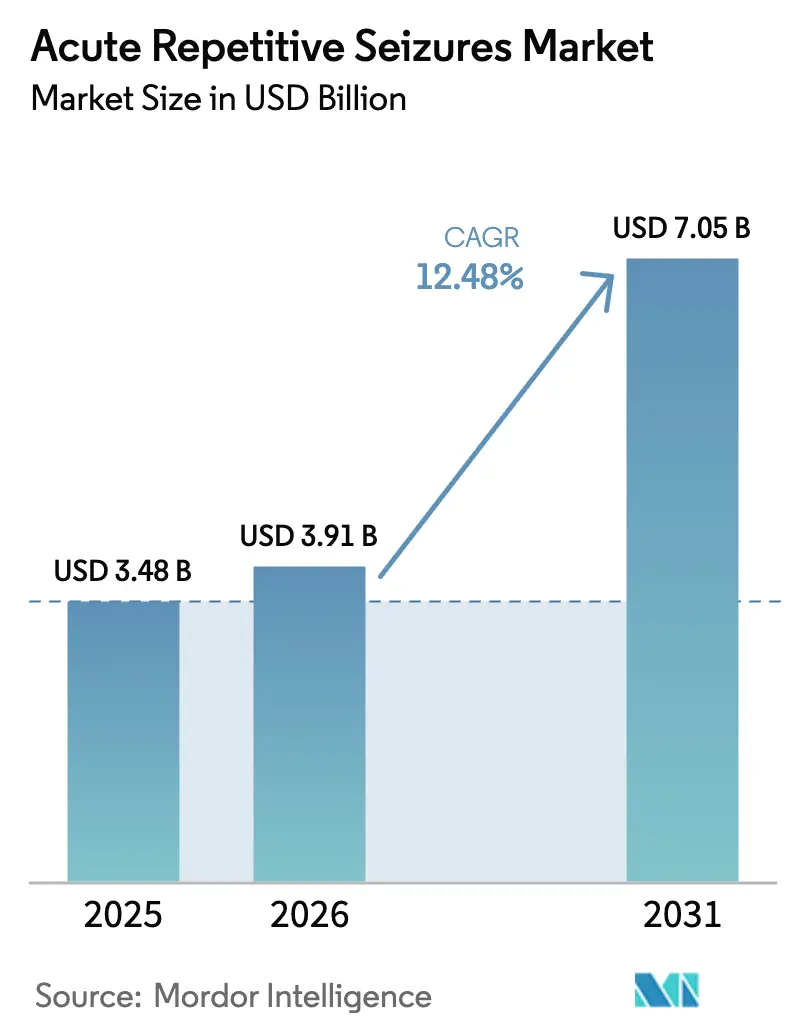

| Tamaño del Mercado (2026) | 3.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.48% CAGR |

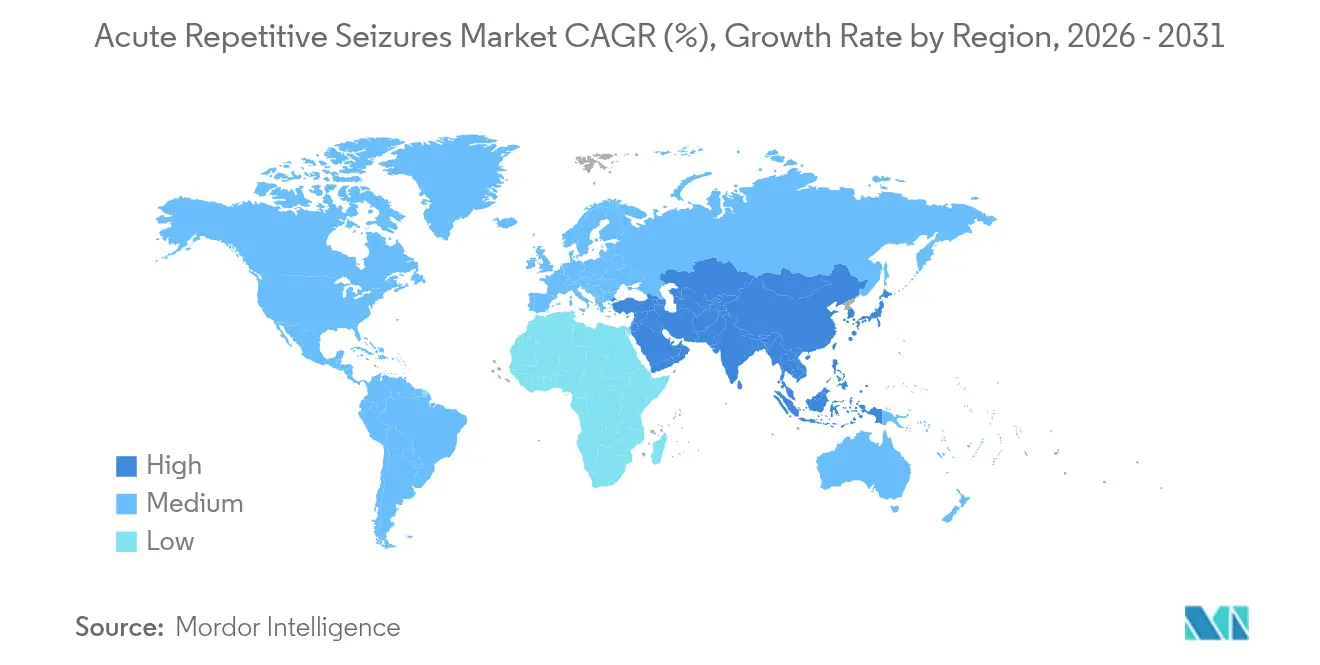

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

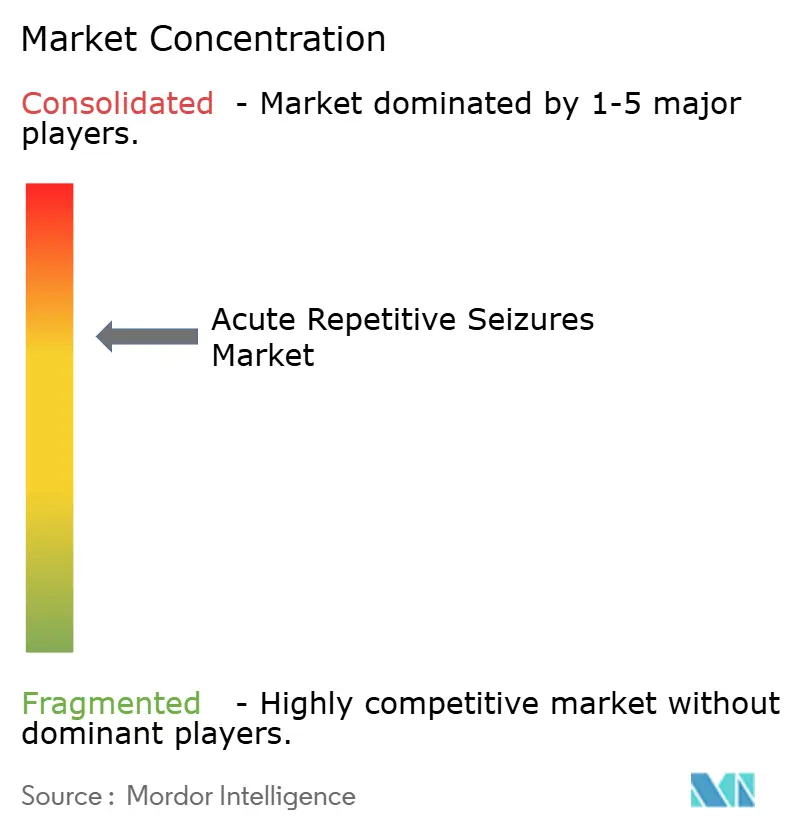

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Crisis Epilépticas Agudas Repetitivas por Mordor Intelligence

El tamaño del mercado de crisis epilépticas agudas repetitivas en 2026 se estima en USD 3,91 mil millones, creciendo desde el valor de 2025 de USD 3,48 mil millones con proyecciones para 2031 que muestran USD 7,05 mil millones, creciendo a una CAGR del 12,48% durante 2026-2031. La adopción se acelera a medida que las terapias de rescate intranasales y bucales hacen que la intervención fuera del hospital sea más rápida y aceptable, mientras que el envejecimiento de la población impulsa una afluencia constante de pacientes con primeras crisis epilépticas. Los organismos reguladores priorizan ahora los formatos de administración centrados en el paciente, como lo ilustran las múltiples aprobaciones de la FDA de los Estados Unidos para aerosoles nasales de diazepam y películas bucales en 2024-2025. La inversión en nuevas moléculas y tecnologías de nanocarreadores amplía el pipeline, abordando al 40% de los pacientes que siguen siendo refractarios a los medicamentos antiepilépticos estándar. Al mismo tiempo, los mandatos legislativos para planes de acción ante crisis epilépticas en escuelas y lugares de trabajo institucionalizan la demanda de productos de rescate de fácil administración.

Conclusiones Clave del Informe

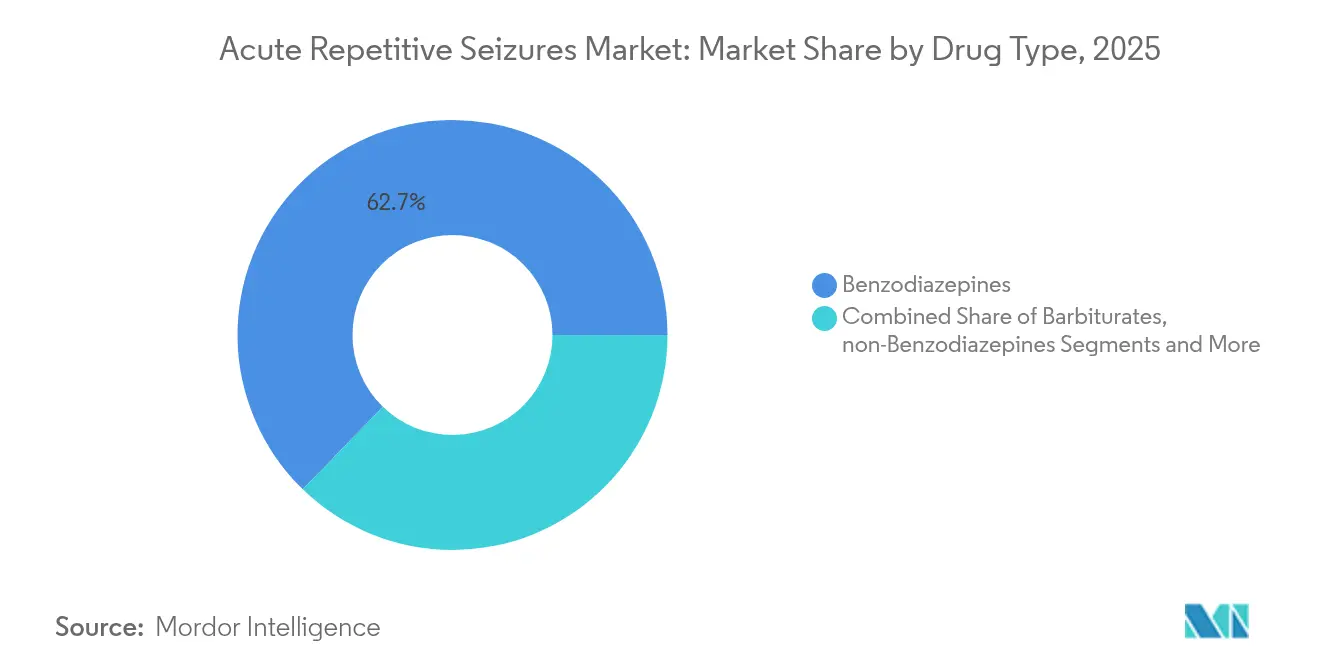

- Por tipo de fármaco, las benzodiazepinas lideraron con una participación de ingresos del 62,74% en 2025, mientras que se proyecta que las no benzodiazepinas se expandan a una CAGR del 14,12% hasta 2031.

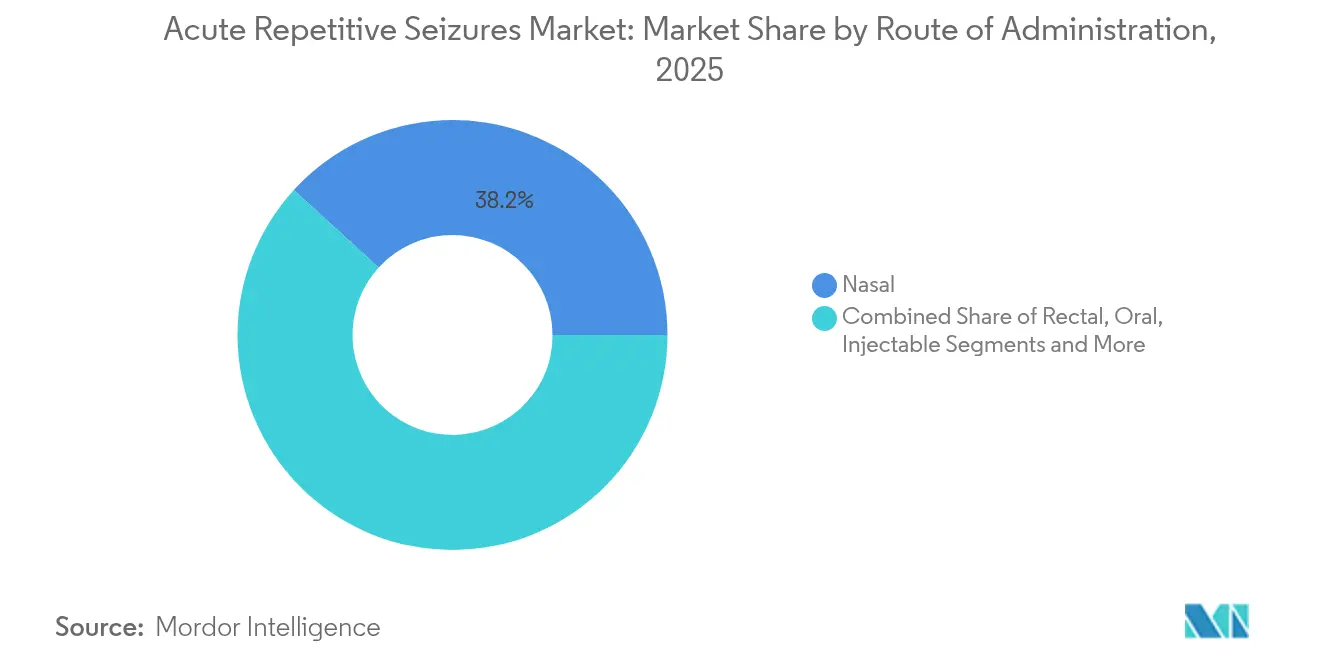

- Por vía de administración, el segmento nasal capturó el 38,21% de la participación del mercado de crisis epilépticas agudas repetitivas en 2025 y avanza a una CAGR del 13,32% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias mantuvieron una participación del 48,42% del tamaño del mercado de crisis epilépticas agudas repetitivas en 2025, mientras que se prevé que las farmacias en línea se expandan a una CAGR del 15,55% hasta 2031.

- Por geografía, América del Norte representó el 45,78% del mercado de crisis epilépticas agudas repetitivas en 2025, y se espera que Asia-Pacífico crezca a una CAGR del 14,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Crisis Epilépticas Agudas Repetitivas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de los Trastornos Convulsivos y Envejecimiento de la Población | + 2.8% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápidas Aprobaciones de la FDA de Benzodiazepinas de Rescate Intranasales / Bucales | + 3.2% | América del Norte, en expansión hacia Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Inversión en I+D en Nuevas Moléculas Antiepilépticas y Tecnología de Administración | + 2.1% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio del Paciente / Cuidador hacia Formatos de Rescate No Invasivos de Inicio Rápido | + 1.9% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Planes de Acción ante Crisis Epilépticas Obligatorios en Escuelas y Lugares de Trabajo | + 1.4% | América del Norte, en expansión hacia Europa y Australia | Mediano plazo (2-4 años) |

| Dispositivos Portátiles con IA que Activan Dispositivos de Administración Automática | + 1.3% | América del Norte y Europa, programas piloto tempranos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga de los trastornos convulsivos y envejecimiento de la población

La prevalencia global de epilepsia aumentó un 29,61% entre 1990 y 2024, alcanzando los 50 millones de personas, con los mayores incrementos de incidencia en el grupo de edad de 75 a 79 años.[1]Ling-zhi Yang et al., "Carga Global de Epilepsia en Todos los Grupos de Edad," Frontiers in Neurology, frontiersin.org Casi el 24% de los nuevos casos de epilepsia se presentan ahora después de los 60 años.[2]Rani A. Sarkis y Matthew Schrettner, "Crisis Epilépticas y Epilepsia en el Adulto Mayor," Practical Neurology, practicalneurology.com El cambio demográfico incrementa la demanda de medicamentos de rescate formulados para personas mayores que frecuentemente manejan polifarmacia y mayor sensibilidad a los sedantes. La incidencia de crisis epilépticas sintomáticas agudas en adultos mayores de 60 años se sitúa entre 0,55 y 1 por cada 1.000 personas-año, lo que refuerza el valor de los tratamientos administrables en la comunidad. Los sistemas de salud responden creando clínicas de epilepsia de inicio tardío e integrando el cribado cognitivo en las vías de atención de las crisis epilépticas. En conjunto, estos desarrollos anclan el crecimiento a largo plazo en el mercado de crisis epilépticas agudas repetitivas.

Rápidas aprobaciones de la FDA de benzodiazepinas de rescate intranasales / bucales

Entre 2024 y 2025, la FDA aprobó la película bucal de diazepam Libervant y amplió la indicación del aerosol nasal Valtoco a niños de 2 a 5 años, expandiendo considerablemente las opciones de rescate. Los ensayos clínicos muestran que el aerosol nasal de diazepam registra la tasa de éxito con dosis única más alta entre las formulaciones aprobadas para el control de clusters. La actividad de presentación de solicitudes refleja la trayectoria de los Estados Unidos, ya que Aculys Pharma de Japón presentó un expediente de aerosol nasal de diazepam en septiembre de 2024. Las revisiones más rápidas acortan las curvas de lanzamiento y aumentan la confianza de los médicos, lo que sustenta un impulso positivo del 3,2% en la CAGR prevista.

Creciente inversión en I+D en nuevas moléculas antiepilépticas y tecnología de administración

Las empresas biofarmacéuticas destinaron USD 53,23 mil millones a los pipelines de neurología y psiquiatría, con USD 48,71 mil millones asignados a productos farmacológicos. Los nanocarreadores, como los niosomas sensibles a estímulos, mejoran la focalización en la barrera hematoencefálica, reduciendo la toxicidad sistémica. Praxis Precision Medicines avanza con candidatos como vormatrigine para las crisis de inicio focal y relutrigine para las encefalopatías epilépticas del desarrollo. El cribado de compuestos asistido por IA comprime los plazos de descubrimiento, permitiendo una traducción más rápida de los hallazgos académicos en candidatos clínicos. Estas dinámicas amplían el pipeline y elevan las expectativas del mercado.

Cambio del paciente / cuidador hacia formatos de rescate no invasivos de inicio rápido

Los estudios que comparan el diazepam intranasal con el gel rectal indican una resolución más rápida de los clusters de crisis epilépticas y una mayor satisfacción del cuidador con el primero.[3]Nancy Santilli et al., "Uso de la Terapia de Rescate Intranasal en Escuelas," PubMed, pubmed.ncbi.nlm.nih.gov Las consideraciones de privacidad en escuelas y lugares de trabajo motivan la sustitución de las formulaciones rectales. Los datos de encuestas que abarcan a 49.314 enfermeras escolares de los Estados Unidos muestran una experiencia con diazepam rectal del 45,7% frente al 9,3% para los aerosoles nasales de diazepam, lo que implica un amplio margen de adopción. Los potenciadores de biodisponibilidad como Intravail® justifican aún más el cambio. En conjunto, estos factores refuerzan las vías no invasivas como la opción comunitaria preferida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precio Elevado y Reembolso Limitado de Productos de Rescate de Marca | -1.8% | Global, más pronunciado en América del Norte | Corto plazo (≤ 2 años) |

| Restricciones de Seguridad por Depresión Respiratoria y Potencial de Abuso | -1.2% | Global, con regulaciones más estrictas en Europa | Mediano plazo (2-4 años) |

| Escasa Concienciación y Formación entre Cuidadores y Personal Escolar | -0.9% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Mezclas Intranasales de Farmacias de Preparación que Erosionan el Poder de Fijación de Precios de Marca | -0.7% | América del Norte, en expansión hacia Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precio elevado y reembolso limitado de productos de rescate de marca

Los precios de los medicamentos antiepilépticos de marca aumentaron de USD 8,71 a USD 15,45 entre 2013 y 2023, mientras que las alternativas genéricas cayeron de USD 1,39 a USD 1,25, ampliando la brecha de costos en un 3.419%. Nayzilam permanece solo como marca hasta 2028, lo que dificulta la erosión genérica. Las aseguradoras frecuentemente exigen autorización previa o terapia escalonada, retrasando el acceso. Los grupos de defensa presionan para limitar los costos de bolsillo bajo la regla de clases protegidas de la Parte D de Medicare, pero la resolución a corto plazo es incierta.

Restricciones de seguridad por depresión respiratoria y potencial de abuso

Las alertas de la FDA destacan el riesgo respiratorio aditivo cuando las benzodiazepinas se combinan con opioides. Los iniciadores de benzodiazepinas muestran un aumento del 101% en paro cardíaco súbito en comparación con los no usuarios. La abstinencia tras la interrupción abrupta puede aumentar la mortalidad 1,6 veces en poblaciones tratadas con opioides. Estos hallazgos refuerzan la cautela de los prescriptores y pueden orientar a ciertos pacientes hacia alternativas no benzodiazepínicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fármaco: Las Benzodiazepinas Mantienen el Dominio pero la Innovación Gana Impulso

Las benzodiazepinas representaron el 62,74% del mercado de crisis epilépticas agudas repetitivas en 2025. Su rápido inicio de acción y su eficacia comprobada sustentan la dependencia hospitalaria y comunitaria. Sin embargo, las no benzodiazepinas registran una CAGR del 14,12% hasta 2031, impulsadas por mecanismos diferenciados y menos advertencias respiratorias. La aprobación por parte de la FDA de Ztalmy ganaxolona para la deficiencia de CDKL5 proporcionó la primera opción de esteroide neuroactivo y reforzó el apetito inversor. Las ventas aumentaron un 125% interanual hasta USD 7,5 millones en el primer trimestre de 2024. A medida que avanzan agentes adicionales, el tamaño del mercado de crisis epilépticas agudas repetitivas para las no benzodiazepinas está destinado a expandirse considerablemente, aunque las benzodiazepinas mantendrán una posición clínica significativa para las emergencias refractarias.

Un subconjunto hospitalario considerable continúa utilizando barbitúricos durante el estado epiléptico refractario, preservando un flujo de ingresos de nicho pero estable. Las clases emergentes, incluidos los bloqueadores selectivos de canales de sodio y los moduladores de neuropéptidos, avanzan en los pipelines de Fase II. Las empresas dedican diagnósticos complementarios para hacer coincidir los mecanismos con los fenotipos de las crisis epilépticas, lo que ilustra el giro hacia el tratamiento de precisión dentro del sector más amplio de crisis epilépticas agudas repetitivas.

Por Vía de Administración: La Administración Nasal se Convierte en el Estándar Comunitario

El segmento nasal mantuvo el 38,21% de la participación del mercado de crisis epilépticas agudas repetitivas en 2025. Los aerosoles bioadhesivos que aprovechan los potenciadores de permeación administran el fármaco a la circulación sistémica en minutos, una característica crítica para los clusters de crisis epilépticas. Las auditorías clínicas encuentran que el diazepam intranasal logra el control del cluster con dosis única de manera más consistente que el gel rectal, aumentando la confianza del cuidador. La administración bucal es la de mayor crecimiento, gracias a la tecnología de película de Libervant que permite la absorción a través de la mucosa oral. Las formulaciones rectales pierden terreno en escuelas y entornos públicos debido a preocupaciones de privacidad.

Las vías inyectables siguen siendo indispensables para la escalada en pacientes hospitalizados. Las píldoras de rescate orales están limitadas por la dificultad para tragar durante las crisis epilépticas, pero encuentran utilidad en los protocolos de reducción gradual planificados. La I+D orientada al futuro explora aerosoles cargados con nanopartículas y geles termosensibles que mejoran aún más la retención en la mucosa. A medida que estos formatos se comercializan, el tamaño del mercado de crisis epilépticas agudas repetitivas atribuible a las vías no parenterales podría superar a las inyecciones dentro de la década.

Por Canal de Distribución: Las Plataformas Digitales Aceleran el Acceso

Las farmacias hospitalarias dominaron con el 48,42% de los ingresos en 2025 porque los servicios de urgencias requieren existencias las 24 horas. Sin embargo, las farmacias en línea crecen a una CAGR del 15,55%, impulsadas por la adopción de la telesalud y el cumplimiento directo al paciente. Las cadenas minoristas ocupan el término medio, proporcionando asesoramiento mientras gestionan recetas de mantenimiento. Las farmacias especializadas en enfermedades raras gestionan productos sensibles a la cadena de frío como la ganaxolona, ofreciendo orientación sobre adherencia a los cuidadores.

La COVID-19 normalizó la prescripción remota, y las aseguradoras ahora reembolsan las visitas virtuales de neurología, apoyando la expansión digital. Las plataformas seguras de prescripción electrónica mitigan el riesgo de desvío de sustancias controladas, una barrera histórica para las benzodiazepinas. A medida que las redes logísticas maduran, los participantes del mercado de crisis epilépticas agudas repetitivas están desarrollando capacidades omnicanal que fusionan la adquisición hospitalaria con el reabastecimiento en el hogar.

Análisis Geográfico

América del Norte generó el 45,78% de los ingresos globales en 2025, impulsada por una cobertura de seguro integral y mandatos estructurados de planes de acción ante crisis epilépticas. Los Estados Unidos representaron la mayor parte, respaldados por ciclos de revisión rápida de la FDA y un sólido cabildeo de grupos de defensa. Canadá sigue un camino similar, con programas provinciales que financian el diazepam intranasal para clusters pediátricos. Los centros académicos colaboran con empresas de dispositivos emergentes, acelerando los ensayos de terapia de circuito cerrado.

Europa ocupa el segundo lugar, con Alemania, Francia y el Reino Unido liderando la adopción de nuevos productos bucales y nasales. El etiquetado armonizado a través de la Agencia Europea de Medicamentos facilita los lanzamientos en múltiples países, mientras que las decisiones de reembolso locales determinan la velocidad de comercialización. Las estrategias nacionales de epilepsia enfatizan la formación en crisis epilépticas en las escuelas, reforzando el volumen de aerosoles de uso comunitario.

Asia-Pacífico registra el mayor crecimiento regional con una CAGR del 14,01%. La aprobación de ganaxolona en China en julio de 2024 para la deficiencia de CDKL5 marca un hito, reflejando una mayor apertura regulatoria. La revisión regulatoria de Japón del aerosol nasal de diazepam se dirige a adultos fuera del entorno hospitalario, abriendo potencialmente nuevos canales. El aumento de los ingresos de la clase media y la expansión de los hospitales urbanos impulsan la adopción en formularios en India y el Sudeste Asiático, aunque la variabilidad en el reembolso modera la penetración a corto plazo.

Oriente Medio y África siguen siendo incipientes, limitados por la escasez de especialistas y cadenas de suministro de medicamentos variables. Los gobiernos del Consejo de Cooperación del Golfo introducen sistemas de licitación central para aerosoles de rescate, ofreciendo escala futura. América del Sur crece de manera constante, liderada por Brasil, donde los programas de salud pública financian aerosoles nasales de diazepam para emergencias de clusters epilépticos.

Panorama Competitivo

La competencia combina multinacionales establecidas con especialistas ágiles en neurociencia. La adquisición de Longboard Pharmaceuticals por parte de Lundbeck por USD 2.600 millones trajo bexicaserín en Fase III, profundizando su cartera de crisis epilépticas. La adquisición de Intra-Cellular Therapies por parte de Johnson & Johnson por USD 14.600 millones subraya el renovado enfoque neurológico de las grandes farmacéuticas. La adquisición de Engage Therapeutics por parte de UCB aseguró el Alprazolam Staccato, un dispositivo de inhalación accionado por la respiración para la terminación rápida de las crisis epilépticas.

La convergencia tecnológica diferencia a los competidores. El casco portátil de Neuroelectrics logró una reducción mediana del 41% en las crisis epilépticas en ensayos aprobados por la FDA, posicionando a la empresa como socio de dispositivo-fármaco. Praxis Precision Medicines combina el descubrimiento guiado por genética con la fenotipificación digital. Mientras tanto, Marinus defiende sus patentes de ganaxolona frente a reclamaciones rivales, lo que señala las altas apuestas en propiedad intelectual.

Los modelos de asociación evolucionan. Neurelis monetizó USD 208 millones de flujos de regalías de Intravail para financiar la comercialización, ilustrando rutas de financiación creativas para innovadores de mediana capitalización. Los fabricantes por contrato escalan las tecnologías de aerosol y película, acortando los plazos de entrega para los lanzamientos regionales. A medida que los actores compiten en novedad de moléculas, conveniencia de la vía y integración digital, el valor de marca depende cada vez más de experiencias fluidas para el cuidador dentro del mercado más amplio de crisis epilépticas agudas repetitivas.

Líderes del Sector de Crisis Epilépticas Agudas Repetitivas

Aquestive Therapeutics

Eisai Co., Ltd

H. Lundbeck A/S

Neurelis, Inc.

UCB S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Neurelis recibió la aprobación de la FDA de los Estados Unidos para el aerosol nasal de diazepam VALTOCO en pacientes de 2 años o más.

- Diciembre de 2024: Immedica Pharma acordó adquirir Marinus Pharmaceuticals, añadiendo ganaxolona ZTALMY a su cartera de enfermedades raras, con la finalización del acuerdo prevista para el primer trimestre de 2025.

- Abril de 2024: Aquestive Therapeutics obtuvo la aprobación de la FDA para la película bucal de diazepam Libervant para clusters de crisis epilépticas en niños de 2 a 5 años.

Alcance del Informe Global del Mercado de Crisis Epilépticas Agudas Repetitivas

Según el alcance del informe, las crisis epilépticas agudas repetitivas se caracterizan por múltiples crisis que ocurren en un breve período de tiempo, generalmente dentro de las 24 horas. Esta condición puede ser desencadenada por varios factores, como lesiones cerebrales agudas, infecciones, desequilibrios metabólicos o abstinencia de sustancias específicas. A diferencia de la epilepsia, donde las crisis son recurrentes, las crisis epilépticas agudas repetitivas suelen ser provocadas por preocupaciones médicas inmediatas.

El mercado de crisis epilépticas agudas repetitivas está segmentado por tipo de fármaco, vías de administración, canal de distribución y geografía. Por tipo de fármaco, el mercado está segmentado en benzodiazepinas, fármacos antiepilépticos, barbitúricos y otros tipos de fármacos. El segmento de otros tipos de fármacos incluye anticonvulsivos y fármacos de anestesia general. Por vía de administración, el mercado está segmentado en oral, inyectable y otras vías de administración. El segmento de otras vías de administración incluye nasal, rectal, bucal y parenteral. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas y farmacias en línea. Por geografía, el mercado está dividido en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD).

| Benzodiazepinas |

| No Benzodiazepinas |

| Barbitúricos |

| Otros Tipos de Fármacos (anticonvulsivos, fármacos anestésicos) |

| Oral |

| Inyectable |

| Nasal |

| Rectal |

| Bucal |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Fármaco | Benzodiazepinas | |

| No Benzodiazepinas | ||

| Barbitúricos | ||

| Otros Tipos de Fármacos (anticonvulsivos, fármacos anestésicos) | ||

| Por Vía de Administración | Oral | |

| Inyectable | ||

| Nasal | ||

| Rectal | ||

| Bucal | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de crisis epilépticas agudas repetitivas?

El mercado de crisis epilépticas agudas repetitivas fue valorado en USD 3,91 mil millones en 2026 y se proyecta que alcance USD 7,05 mil millones para 2031.

¿Qué tipo de fármaco lidera el mercado?

Las benzodiazepinas mantuvieron el 62,74% de los ingresos en 2025, manteniendo la posición de liderazgo debido a su rápido inicio de acción y su sólida familiaridad clínica.

¿Por qué la administración nasal está ganando popularidad?

Los aerosoles intranasales ofrecen absorción rápida, privacidad y facilidad de administración, lo que resulta en una participación de mercado del 38,21% en 2025 y la tasa de crecimiento más alta entre las vías de administración.

¿Qué región se expande más rápidamente?

Se prevé que Asia-Pacífico crezca a una CAGR del 14,01% debido a la expansión de la infraestructura sanitaria y un mayor reconocimiento de los trastornos convulsivos.

¿Cuáles son las principales restricciones al crecimiento del mercado?

Los elevados precios de los medicamentos de marca, las preocupaciones de seguridad respiratoria, la formación limitada de los cuidadores y la competencia de las formulaciones intranasales preparadas en farmacias ejercen una presión a la baja sobre el crecimiento.

Última actualización de la página el: