Tamaño y Participación del Mercado de Síndrome de Brugada

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

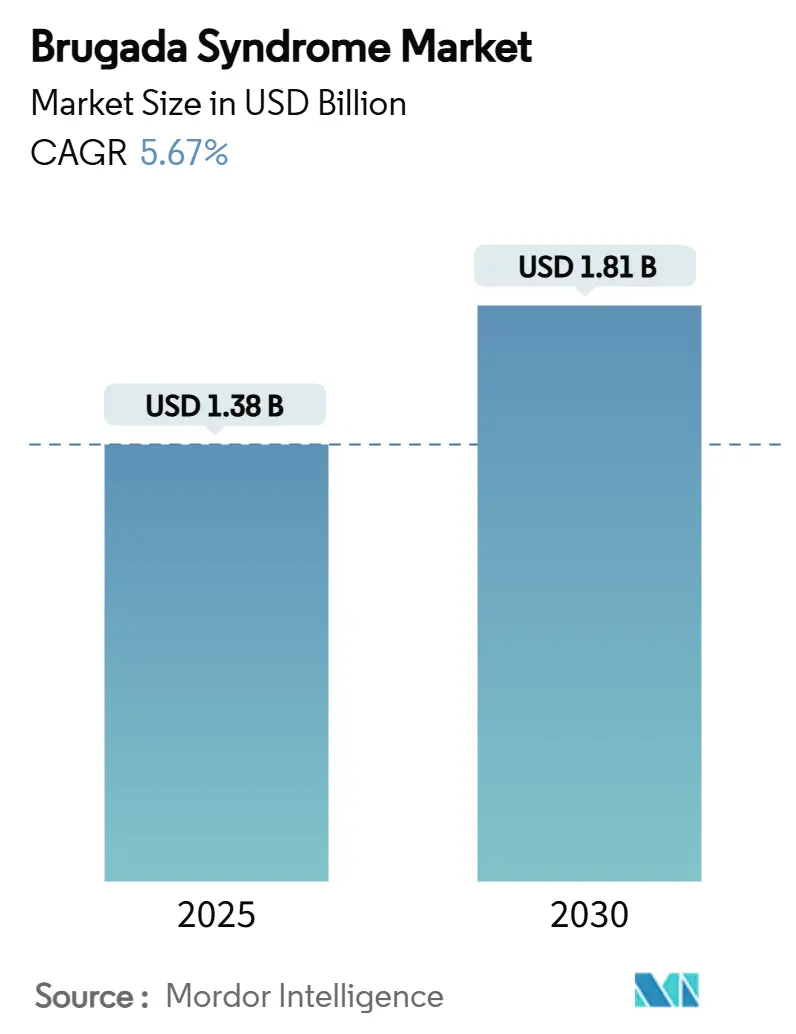

| Tamaño del Mercado (2025) | 1.38 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.81 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Síndrome de Brugada por Mordor Intelligence

El mercado global de síndrome de Brugada alcanzó USD 1,38 mil millones en 2025 y está en camino de escalar a USD 1,81 mil millones para 2030, reflejando una CAGR del 5,67%. Esta expansión del tamaño del mercado es impulsada por la creciente adopción de desfibriladores cardioversores implantables (ICD), la acelerada penetración de electrocardiogramas con inteligencia artificial (ECG-IA) y la creciente adopción de pruebas genéticas. El mayor reconocimiento del síndrome de Brugada como causa significativa de muerte cardíaca súbita, particularmente en el Sudeste Asiático, continúa ampliando el grupo de pacientes diagnosticados. Los avances tecnológicos, como los sistemas de ICD extravascular y el análisis de ECG mediante aprendizaje profundo, están redefiniendo las vías de decisión clínica. Un entorno político favorable —que incluye incentivos para medicamentos huérfanos y proyectos piloto de cribado neonatal— impulsa la investigación en dispositivos y diagnósticos. Las empresas que logran conectar con éxito productos de intervención de alta gama con soluciones de cribado asequibles y accesibles están fortaleciendo sus posiciones competitivas en el mercado de síndrome de Brugada.[1]Centro para Dispositivos y Salud Radiológica, "Sistema Aurora EV-ICD – P220012," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov

Conclusiones Clave del Informe

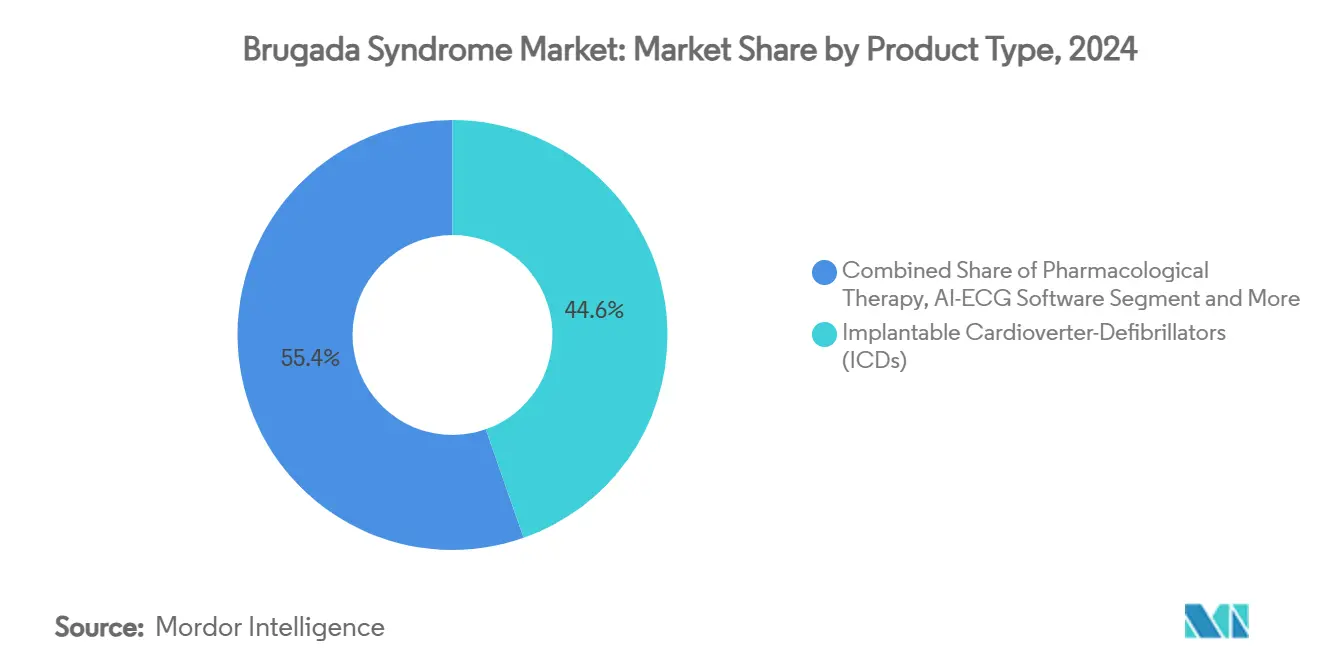

- Por tipo de producto, los desfibriladores cardioversores implantables representaron el 44,62% de la participación del mercado de síndrome de Brugada en 2024. Se proyecta que el software de ECG-IA se expanda a la CAGR más rápida del 9,77% hasta 2030.

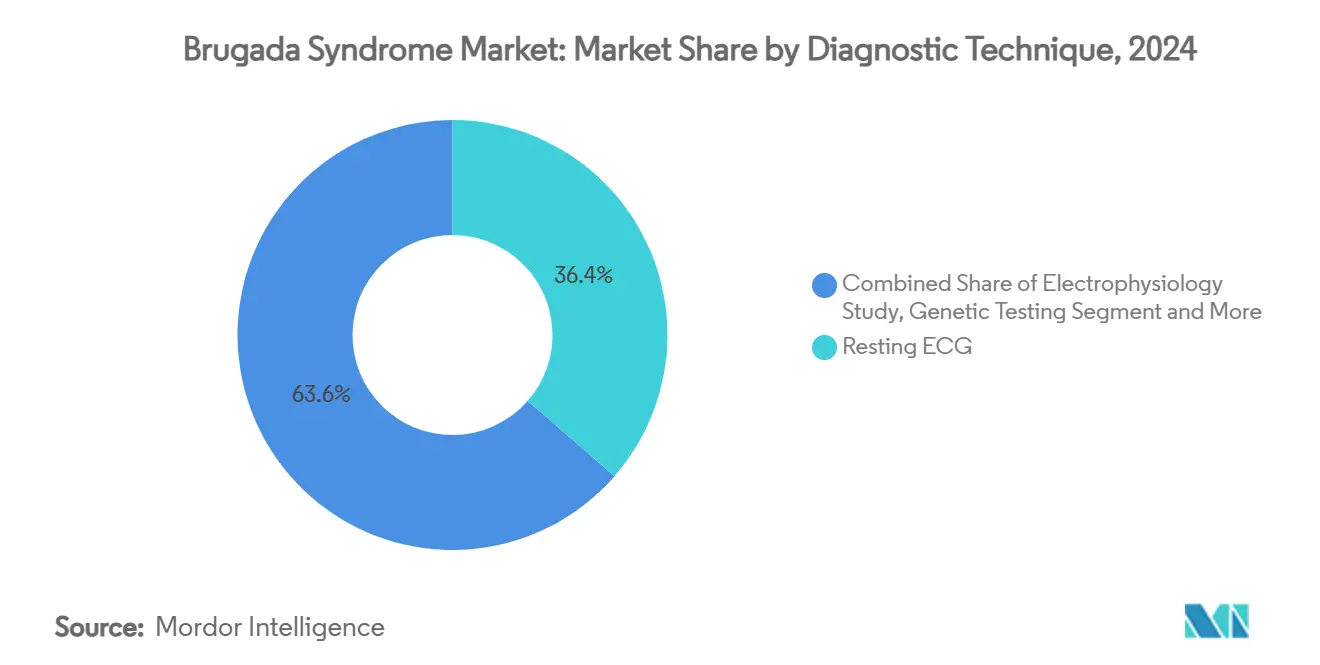

- Por técnica de diagnóstico, el ECG en reposo convencional controló el 36,42% del tamaño del mercado de síndrome de Brugada en 2024, mientras que las pruebas genéticas avanzan a una CAGR del 8,39%.

- Por usuario final, los hospitales retuvieron el 49,76% de la participación del tamaño del mercado de síndrome de Brugada en 2024, mientras que los entornos de atención domiciliaria crecen a una CAGR del 9,63%.

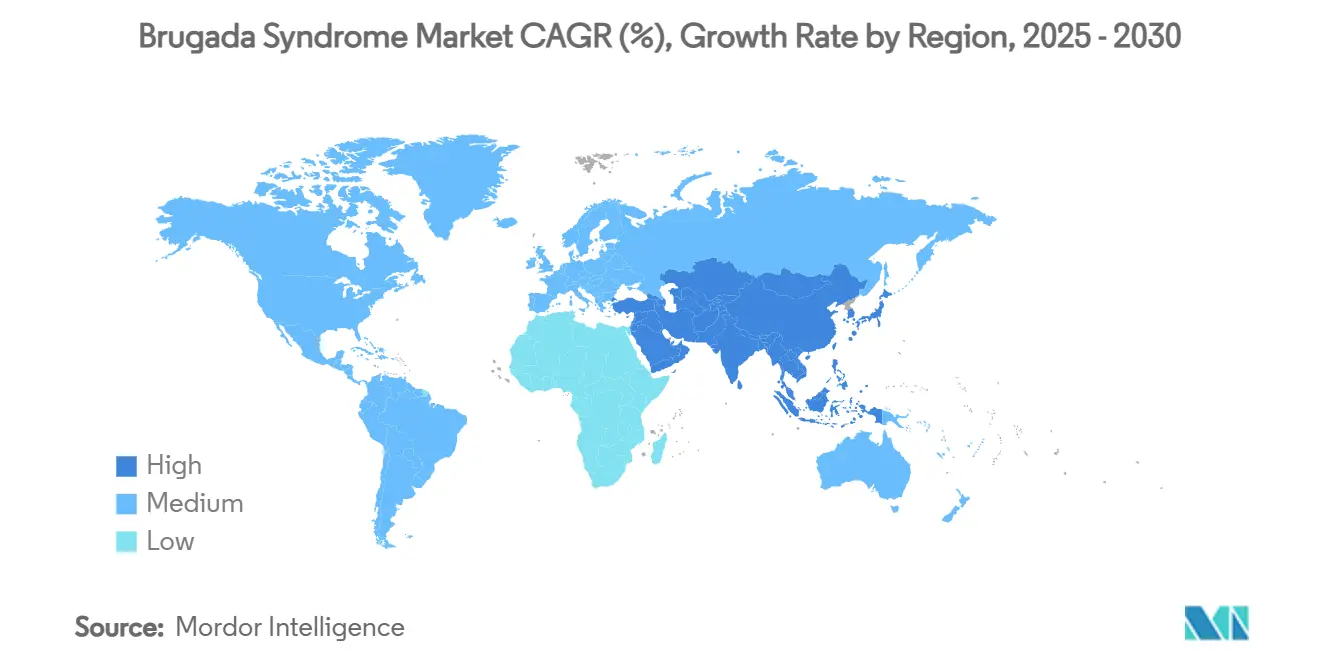

- Por geografía, América del Norte lideró con una participación de ingresos del 39,23% en 2024; se pronostica que Asia-Pacífico entregará una CAGR del 8,05% hasta 2030.

Tendencias e Información del Mercado Global de Síndrome de Brugada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la implantación de ICD | +1.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente concienciación y programas de cribado | +0.8% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Avances en tecnologías de pruebas genéticas | +0.9% | Estados Unidos, Unión Europea, Japón | Mediano plazo (2-4 años) |

| Incentivos para medicamentos huérfanos que aceleran la I+D | +0.6% | América del Norte, Unión Europea | Largo plazo (≥ 4 años) |

| Adopción de la interpretación de ECG habilitada por IA | +1.1% | Mercados desarrollados a nivel mundial | Corto plazo (≤ 2 años) |

| Proyectos piloto de cribado genómico neonatal | +0.4% | Sistemas de salud de altos ingresos seleccionados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Implantación de ICD

La evidencia más sólida sobre la eficacia de los ICD ha desplazado decisivamente las evaluaciones de riesgo-beneficio a favor de la implantación tanto en pacientes sintomáticos como asintomáticos. El Aurora EV-ICD, aprobado por la FDA, logró una terminación del 98,7% de las arritmias ventriculares al tiempo que evitaba las complicaciones de los cables vasculares, ampliando la elegibilidad a pacientes previamente considerados no aptos. El cable OmniaSecure de Medtronic registró un éxito agudo del 97,5% y una supervivencia proyectada sin fracturas del 99,9% a los 2 años, reduciendo las preocupaciones sobre la durabilidad a largo plazo. Estos resultados refuerzan la confianza de los cardiólogos, fomentan la disposición de los pagadores a reembolsar y amplían la población tratada en el mercado de síndrome de Brugada. La miniaturización de los dispositivos y los flujos de trabajo de implantación simplificados incrementan aún más los volúmenes de procedimientos. En conjunto, América del Norte y Europa continúan registrando la mayor penetración de ICD, pero el crecimiento se está acelerando ahora en Asia-Pacífico a medida que mejora el financiamiento de la atención médica.

Creciente Concienciación y Programas de Cribado

Las iniciativas de cribado nacionales y regionales están revelando casos no diagnosticados, especialmente en el Sudeste Asiático, donde la prevalencia supera los promedios globales. El programa de telemedicina de Indonesia detectó patrones de ECG de Brugada en el 1,07% de 9.558 individuos cribados —muy por encima de las tasas de descubrimiento occidentales—, lo que pone de relieve el potencial alcista del cribado poblacional estructurado.[2]Muzakkira Amir, "Telemedicina para la Detección del Síndrome de Brugada en el Este de Indonesia," Annals of Medicine and Surgery, journals.lww.com El consenso neerlandés sobre el cribado pediátrico formalizó protocolos para el monitoreo de fiebre y los antecedentes familiares, ofreciendo una plantilla que puede adaptarse en otros lugares.[3]Puck Peltenburg, "Cribado, Diagnóstico y Seguimiento del Síndrome de Brugada en Niños," Netherlands Heart Journal, springer.com Las campañas educativas de asociaciones de pacientes y sociedades de cardiología amplifican estos esfuerzos. Las plataformas digitales difunden la concienciación sobre los síntomas y distribuyen kits de ECG domiciliarios, ampliando aún más el embudo diagnóstico. En conjunto, estas iniciativas amplían la base direccionable para el mercado de síndrome de Brugada.

Avances en Tecnologías de Pruebas Genéticas

La secuenciación de alto rendimiento y los mejores algoritmos de interpretación de variantes ahora identifican mutaciones patogénicas con mayor sensibilidad. Un estudio de cohorte de 30 años confirmó variantes causantes de la enfermedad en el 20,8% de los pacientes analizados, con mutaciones en SCN5A vinculadas a un mayor riesgo de arritmia. En China, surgieron nuevas mutaciones en el 42,37% de los pacientes, lo que enfatiza las especificidades étnicas que los paneles genéricos no detectan. La reducción de los costos de secuenciación permite una prueba en cascada familiar más amplia, impulsando la detección temprana y la atención personalizada. Los laboratorios agrupan cada vez más los paneles de Brugada con paquetes de arritmia, creando economías de escala y un flujo de ingresos creciente dentro del mercado de síndrome de Brugada. Las aseguradoras, al observar un claro valor pronóstico, están ampliando gradualmente la cobertura para incluir las pruebas genéticas.

Incentivos para Medicamentos Huérfanos que Aceleran la I+D

Aunque el síndrome de Brugada afecta a una pequeña cohorte global, los incentivos regulatorios inclinan el equilibrio riesgo-recompensa hacia la innovación. El Programa de Subvenciones para Productos Huérfanos de los Estados Unidos financia ensayos en etapas tempranas dirigidos a necesidades no satisfechas, mientras que los marcos de la Unión Europea ofrecen exenciones de tarifas y 10 años de exclusividad. Estos mecanismos reducen los costos de desarrollo de nuevas farmacoterapias, catéteres de ablación y sistemas de estimulación del sistema de conducción. Las empresas aprovechan las vías de revisión acelerada y los créditos fiscales para justificar la inversión en indicaciones de nicho dentro del mercado de síndrome de Brugada. Como resultado, una creciente cartera de dispositivos de modificación de sustrato y fármacos moduladores de los canales de sodio avanza hacia las fases de ensayo clínico. Sin embargo, la viabilidad comercial aún exige plataformas de indicación cruzada o transferencia de tecnología a aplicaciones de arritmia más amplias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de ICD y riesgo de complicaciones | -1.4% | Países de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Grupo de pacientes limitado que desalienta la I+D | -0.9% | Global | Largo plazo (≥ 4 años) |

| Variabilidad en la experiencia diagnóstica | -0.7% | Asia-Pacífico, Oriente Medio y América Latina | Mediano plazo (2-4 años) |

| Reticencia cultural hacia la implantación de dispositivos | -0.5% | Regiones seleccionadas de Asia-Pacífico y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de ICD y Riesgo de Complicaciones

Los precios de los dispositivos, los cargos por procedimientos y los costos de seguimiento siguen siendo prohibitivos para muchos sistemas de salud. En Kenia, el 75% de los pacientes elegibles rechazaron los ICD por razones financieras, y solo el 33,5% se sometió a la implantación. Incluso donde existe financiamiento, las tasas de complicaciones presentan disuasivos adicionales: los choques inapropiados ocurren en el 24% de los casos, y la falla del cable alcanza el 29% en 10 años. Estos problemas generan dudas entre los médicos, los pacientes y los pagadores. Si bien los cables extravasculares prometen reducir las necesidades de reintervención, aún no eliminan el obstáculo económico, lo que modera la pendiente de crecimiento del mercado de síndrome de Brugada.

Grupo de Pacientes Limitado que Desalienta la I+D

Con una prevalencia global de aproximadamente 0,5 por 1.000 —y 6,8 por 1.000 en Tailandia—, el número absoluto de pacientes es pequeño. Además, solo el 30% de los casos están vinculados a mutaciones SCN5A identificadas, dispersando la cohorte en múltiples subtipos genéticos. Las empresas farmacéuticas calculan que las indicaciones estrechas pueden no justificar los ensayos de fase tardía de alto costo, desviando los presupuestos hacia mercados de arritmia más amplios. Los desarrolladores de dispositivos compensan esta restricción mediante tecnologías de plataforma adaptables a otras indicaciones de taquiarritmia ventricular, aunque las empresas emergentes más pequeñas enfrentan vientos en contra en materia de financiamiento. La brecha de innovación resultante ralentiza la diversificación de las opciones terapéuticas dentro del mercado de síndrome de Brugada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los ICD Anclan los Ingresos Mientras el ECG-IA Supera el Crecimiento

Los desfibriladores cardioversores implantables capturaron el 44,62% de la participación del mercado de síndrome de Brugada en 2024, convirtiéndolos en la mayor fuente individual de ingresos dentro del tamaño total del mercado de síndrome de Brugada. Su dominio refleja una sólida evidencia de resultados clínicos y una profunda penetración del reembolso en América del Norte y Europa. Los sistemas extravasculares, como el Aurora EV-ICD aprobado por la FDA, están ampliando la elegibilidad de los pacientes al eliminar las complicaciones de los cables vasculares, mientras que la tecnología de cable durable OmniaSecure de Medtronic está reduciendo el riesgo de revisión a largo plazo. Aun así, la sensibilidad al precio en las economías emergentes está frenando la expansión del volumen, creando espacio para dispositivos optimizados en costos de nuevos participantes.

El panorama de productos está cambiando a medida que el software de ECG-IA registra una CAGR del 9,77% —la más rápida del segmento—, impulsado por la digitalización hospitalaria y la adopción de dispositivos portátiles de consumo que prometen una detección más temprana y no invasiva de los pacientes en riesgo. Los kits y reactivos de pruebas genéticas también están aumentando gracias a la reducción de los costos de secuenciación y al mayor reconocimiento de la utilidad clínica, ampliando el cribado en cascada familiar. Los agentes farmacológicos como la quinidina mantienen un papel de nicho en el manejo sintomático, mientras que los catéteres de ablación por campo pulsado, como el sistema Volt de Abbott, están ganando terreno en los procedimientos de modificación de sustrato. En conjunto, estas tendencias ilustran un giro desde la terapia reactiva con dispositivos hacia una gestión de la enfermedad proactiva y basada en datos en toda la industria de síndrome de Brugada.

Por Técnica de Diagnóstico: Las Pruebas Genéticas se Aceleran Más Allá del ECG Tradicional

El ECG en reposo y provocado retuvo el 36,42% de la participación del mercado de síndrome de Brugada en 2024, respaldado por su disponibilidad universal y su bajo costo por prueba. Los protocolos de provocación con ajmalina y flecainida siguen siendo esenciales para desenmascarar patrones ocultos, aunque su naturaleza invasiva y los requisitos de recursos limitan su escalabilidad en entornos de atención primaria. Los estudios electrofisiológicos ofrecen alta especificidad para la estratificación del riesgo, pero se reservan para cohortes de alto riesgo seleccionadas debido a la complejidad del procedimiento.

Las pruebas genéticas son la modalidad de más rápido crecimiento con una CAGR del 8,39%, lo que refleja su capacidad para identificar variantes patogénicas en el 20,8% de los pacientes y orientar el cribado familiar, ampliando así el tamaño del mercado de síndrome de Brugada abordado por las estrategias preventivas. El análisis de ECG mediante aprendizaje profundo, que logra una precisión de 0,976 en el área bajo la curva, está automatizando el reconocimiento de patrones tanto en datos de ECG de 12 derivaciones como de Holter, reduciendo la dependencia de la interpretación experta y acelerando el triaje. La resonancia magnética cardíaca y la tomografía computarizada cumplen funciones complementarias, descartando las miocardiopatías estructurales que imitan el síndrome de Brugada, mientras que los dispositivos portátiles extienden el monitoreo continuo a los entornos domiciliarios. En conjunto, estos avances señalan una migración continua desde el diagnóstico episódico basado en clínicas hacia una vigilancia longitudinal informada por la genética en toda la industria de síndrome de Brugada.

Por Usuario Final: La Atención Domiciliaria Interrumpe el Modelo Centrado en el Hospital

Los hospitales representaron el 49,76% del tamaño del mercado de síndrome de Brugada en 2024, anclados por las implantaciones de ICD en quirófano y los estudios electrofisiológicos. Las clínicas cardíacas especializadas complementan la actividad hospitalaria a través del seguimiento de dispositivos y los procedimientos avanzados de ablación, manteniendo un crecimiento estable de un solo dígito medio. Los laboratorios de diagnóstico se están beneficiando de mayores volúmenes de pruebas genéticas a medida que los pagadores amplían la cobertura, y los institutos académicos impulsan la inscripción en ensayos clínicos que alimentan las carteras de innovación.

Los entornos de atención domiciliaria registran una CAGR del 9,63% —la más rápida entre los usuarios finales—, ya que los dispositivos portátiles equipados con IA y las plataformas de monitoreo conectadas a la nube permiten una vigilancia continua y segura de las arritmias más allá de las paredes del hospital. Esta descentralización reduce la carga de desplazamiento para los pacientes y disminuye los costos del sistema, especialmente en geografías donde los centros especializados son escasos. Los marcos de telemedicina establecidos durante la pandemia de COVID-19 han normalizado las consultas remotas, haciendo factible la supervisión médica para las cohortes de Brugada gestionadas en la comunidad. Se espera que la interacción del apoyo al reembolso, la preferencia del paciente por la comodidad y la sólida infraestructura digital eleve de manera constante la penetración de la atención domiciliaria, reforzando un movimiento más amplio hacia una prestación basada en el valor y centrada en el paciente en todo el mercado de síndrome de Brugada.

Análisis Geográfico

América del Norte capturó el 39,23% de los ingresos de 2024, lo que refleja un sólido reembolso, una infraestructura electrofisiológica madura y una alta penetración de ICD. Se pronostica que el tamaño del mercado de síndrome de Brugada en esta región crecerá de manera constante a medida que las soluciones de ECG-IA obtengan cobertura de Medicare y de los pagadores privados. Europa aprovecha sistemas de salud coordinados y registros activos, pero enfrenta presiones de precios que moderan los precios de venta promedio de los dispositivos. Asia-Pacífico, por el contrario, registra la CAGR más rápida del 8,05%, impulsada por la alta prevalencia en Japón, Tailandia y Filipinas y la expansión de la capacidad especializada. La prevalencia de 6,8 por 1.000 en Tailandia se traduce en una cohorte en riesgo desproporcionadamente grande en comparación con las poblaciones occidentales. Los gobiernos de la ASEAN están invirtiendo en laboratorios de electrofisiología, y las aseguradoras privadas en China están comenzando a reembolsar las terapias de ablación e ICD, alimentando el impulso regional.

Oriente Medio y África siguen siendo incipientes pero prometedores. Los estados del Golfo financian centros cardíacos terciarios que importan las últimas plataformas de ICD, mientras que el África subsahariana lucha con las barreras de costos. América Latina muestra una adopción moderada, con el mercado de seguros privados de Brasil financiando los ICD para la prevención primaria. En todos los mercados emergentes, las ganancias de participación del mercado de síndrome de Brugada están estrechamente vinculadas al crecimiento económico, las iniciativas de fabricación local y los programas de capacitación que amplían la experiencia médica.

Aunque la prevalencia varía, un impulsor universal en todas las regiones es la migración de la atención desde los hospitales hacia los entornos ambulatorios y domiciliarios. Los gobiernos ven el monitoreo remoto como un mecanismo de contención de costos, mientras que los pacientes valoran la comodidad. El análisis de ECG impulsado por IA y las alertas basadas en teléfonos inteligentes están, por lo tanto, escalando más rápido en Asia-Pacífico y América Latina que en los sistemas occidentales altamente regulados. Estas dinámicas subrayan cómo la geografía influye tanto en la adopción de la combinación tecnológica como en la trayectoria general de crecimiento del mercado de síndrome de Brugada.

Panorama Competitivo

El mercado de síndrome de Brugada sigue moderadamente concentrado, con los tres principales fabricantes de ICD —Medtronic, Abbott, Boston Scientific— controlando la mayor parte de los ingresos por dispositivos. Las altas barreras regulatorias y las cadenas de suministro complejas disuaden a los nuevos participantes. No obstante, los segmentos de diagnóstico y salud digital están más fragmentados, lo que permite a las empresas de software ágiles y a los fabricantes de dispositivos portátiles penetrar en el mercado. Las colaboraciones estratégicas se están multiplicando: Medtronic se asocia con empresas de análisis de IA para integrar el monitoreo remoto en su red CareLink, mientras que Abbott licencia algoritmos de clasificación de ECG para incorporarlos en sus dispositivos vinculados a teléfonos inteligentes. Boston Scientific está diversificándose a través de cables de estimulación del sistema de conducción recientemente aprobados para una indicación ampliada.

La actividad de fusiones y adquisiciones se centra en adquisiciones complementarias de diagnóstico digital que amplían el valor del ciclo de vida del hardware. El capital de riesgo fluye hacia plataformas de análisis de ECG en la nube e interpretación genética capaces de atender múltiples indicaciones de arritmia. La intensidad competitiva está destinada a aumentar a medida que los fabricantes de dispositivos chinos cierran las brechas de calidad y apuntan a los mercados emergentes sensibles al costo. Sin embargo, los titulares occidentales conservan ventajas de escala en la generación de evidencia clínica y los programas de capacitación médica. En general, el éxito depende de ofrecer plataformas integradas que alineen el cribado, el diagnóstico, la terapia y el seguimiento remoto en una vía fluida para los pacientes con síndrome de Brugada.

Líderes de la Industria de Síndrome de Brugada

Medtronic plc

Abbott Laboratories

Boston Scientific Corporation

Biotronik SE & Co. KG

MicroPort Scientific Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Abbott recibió el Marcado CE para su Sistema de Ablación por Campo Pulsado Volt, registrando un éxito del 99,1% en el aislamiento de las venas pulmonares e iniciando procedimientos comerciales en toda Europa.

- Enero de 2025: AliveCor validó su Sistema de ECG Kardia 12L, demostrando equivalencia con los ECG estándar de 12 derivaciones para 35 determinaciones cardíacas y reforzando la viabilidad del cribado en el punto de atención habilitado por IA.

Alcance del Informe Global del Mercado de Síndrome de Brugada

| Desfibriladores Cardioversores Implantables (ICD) |

| Terapia Farmacológica |

| Equipos de Ablación por Catéter |

| Kits y Reactivos de Pruebas Genéticas |

| Software de ECG-IA |

| Monitores de ECG Portátiles |

| Otros |

| ECG en Reposo/Provocado |

| Prueba de Provocación con Ajmalina/Flecainida |

| Estudio Electrofisiológico |

| Pruebas Genéticas |

| Imagen Cardíaca (Resonancia Magnética/Tomografía Computarizada) |

| Hospitales |

| Clínicas Cardíacas Especializadas |

| Centros y Laboratorios de Diagnóstico |

| Institutos Académicos y de Investigación |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Desfibriladores Cardioversores Implantables (ICD) | |

| Terapia Farmacológica | ||

| Equipos de Ablación por Catéter | ||

| Kits y Reactivos de Pruebas Genéticas | ||

| Software de ECG-IA | ||

| Monitores de ECG Portátiles | ||

| Otros | ||

| Por Técnica de Diagnóstico | ECG en Reposo/Provocado | |

| Prueba de Provocación con Ajmalina/Flecainida | ||

| Estudio Electrofisiológico | ||

| Pruebas Genéticas | ||

| Imagen Cardíaca (Resonancia Magnética/Tomografía Computarizada) | ||

| Por Usuario Final | Hospitales | |

| Clínicas Cardíacas Especializadas | ||

| Centros y Laboratorios de Diagnóstico | ||

| Institutos Académicos y de Investigación | ||

| Entornos de Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el valor actual del mercado de síndrome de Brugada?

El mercado fue valorado en USD 1,38 mil millones en 2025 y se espera que alcance USD 1,81 mil millones para 2030 a una CAGR del 5,67%.

2. ¿Qué segmento de producto domina los ingresos?

Los desfibriladores cardioversores implantables tienen la mayor participación de ingresos del 44,62%, lo que subraya su posición como la terapia preventiva primaria.

3. ¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La alta prevalencia de la enfermedad, la expansión de la capacidad electrofisiológica y los cambios culturales hacia la aceptación de dispositivos están impulsando una CAGR regional del 8,05%.

4. ¿Cómo está influyendo la IA en el diagnóstico del síndrome de Brugada?

Los algoritmos de aprendizaje profundo integrados en sistemas de ECG portátiles y portátiles detectan patrones característicos con precisión a nivel de cardiólogo, lo que permite un cribado más temprano y más amplio.

5. ¿Qué restricciones podrían frenar el crecimiento del mercado?

Los altos costos de los ICD, los riesgos de complicaciones procedimentales y los limitados incentivos de I+D derivados de un pequeño grupo de pacientes presentan desafíos, especialmente en las economías en desarrollo.

Última actualización de la página el: