Tamaño y Cuota del Mercado de Arneses de Cableado Ferroviario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3 Mil millones de dólares |

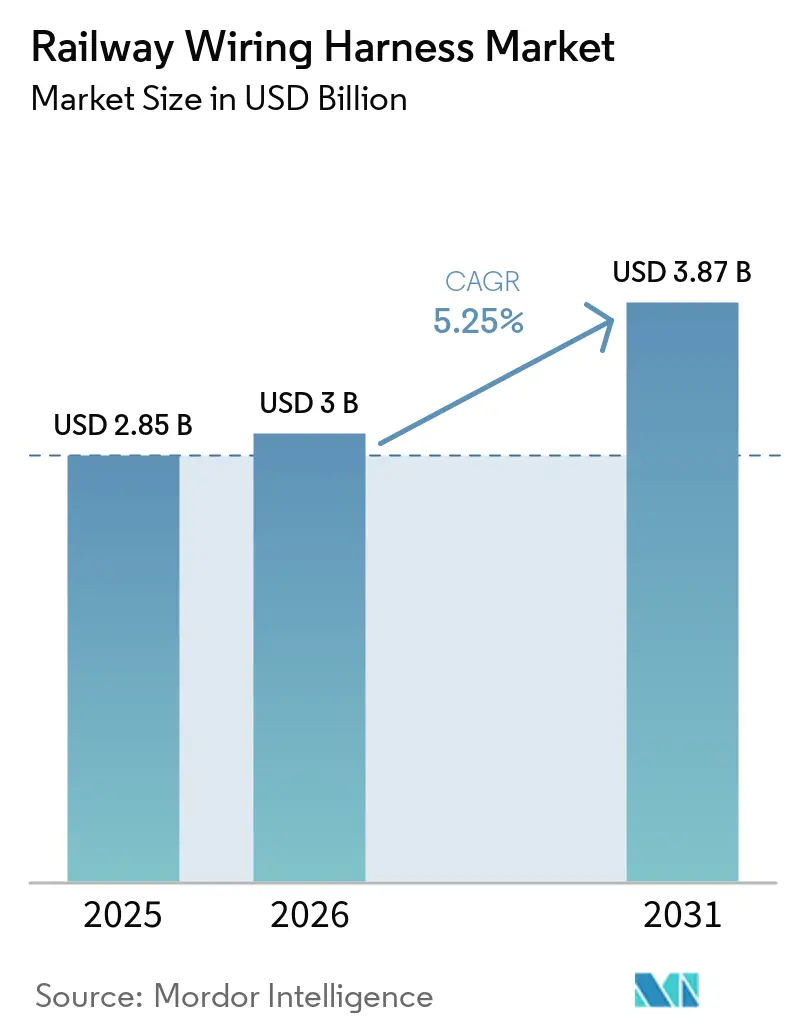

| Tamaño del Mercado (2031) | 3.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

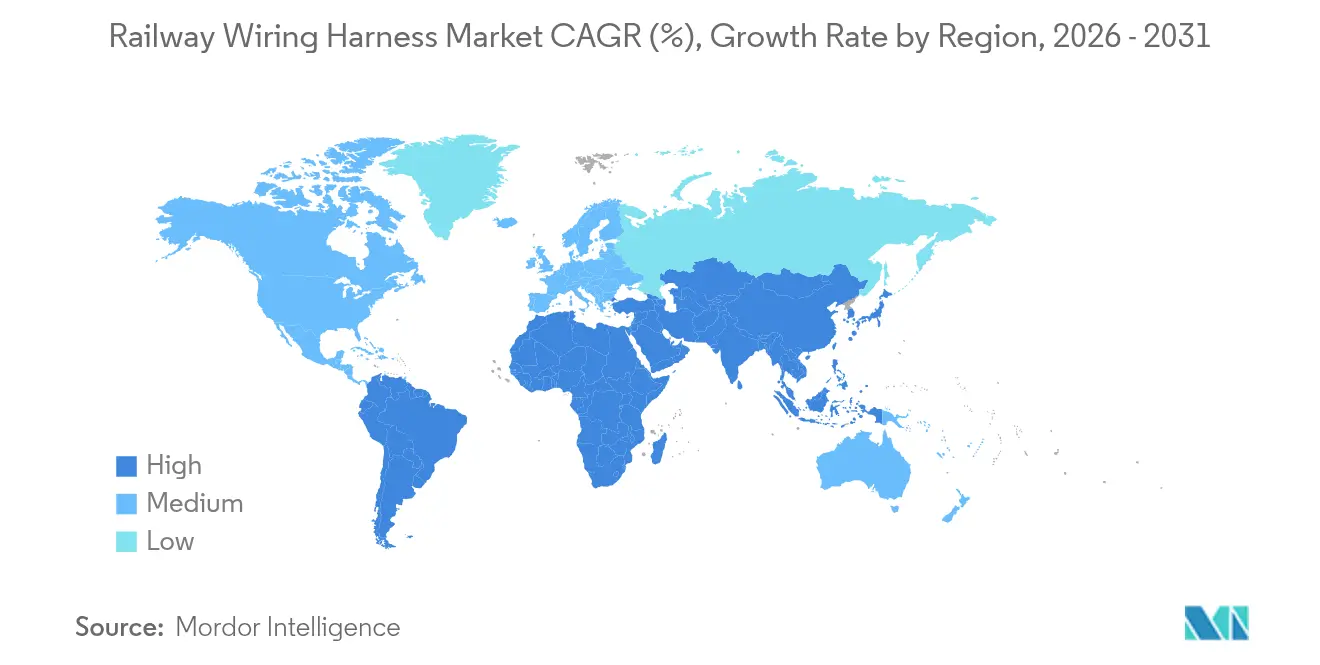

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

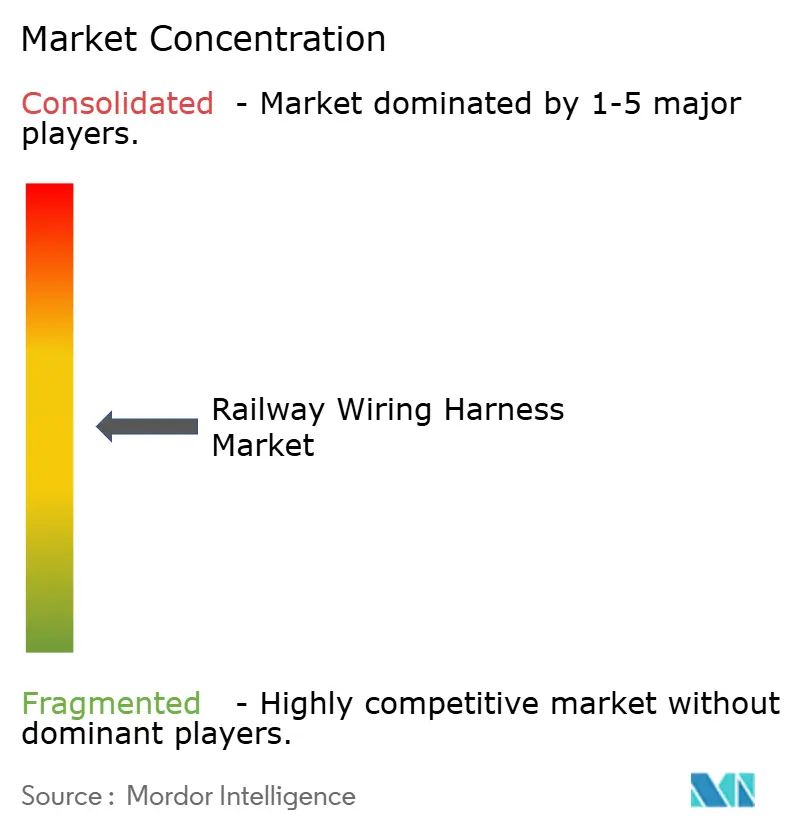

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arneses de Cableado Ferroviario por Mordor Intelligence

Se prevé que el tamaño del mercado de arneses de cableado ferroviario crezca de USD 2,85 mil millones en 2025 a USD 3 mil millones en 2026, y se proyecta que alcance USD 3,87 mil millones en 2031 a una CAGR del 5,25% durante el período 2026-2031. El impulso proviene de los objetivos nacionales de electrificación ferroviaria, la expansión de las líneas de alta velocidad y normas de seguridad más estrictas que orientan a los operadores hacia el cableado de baja emisión de humos y libre de halógenos. Asia-Pacífico mantiene la demanda al alza dado que China e India aceleran las actualizaciones de sus redes, mientras que el mandato ETCS de Europa y la regulación de Taxonomía sostienen la adopción de cables de categoría superior. La persistente volatilidad del precio del cobre incentiva la sustitución por aluminio recubierto de cobre (CCA), y la migración urbana estimula la inversión en proyectos de metro sin conductor que dependen de arneses complejos de alto ancho de banda.

Conclusiones Clave del Informe

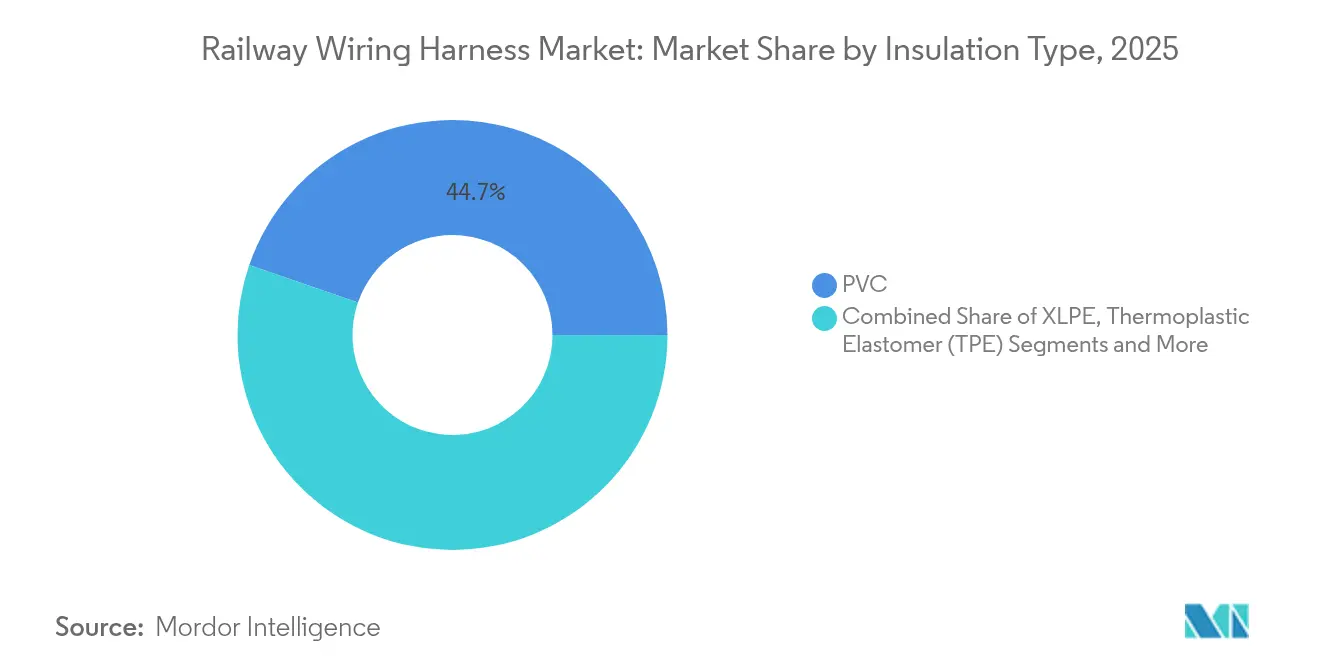

- Por tipo de aislamiento, el PVC controló el 44,72% del tamaño del mercado de arneses de cableado ferroviario en 2025; los materiales retardantes de llama libres de halógenos (HFFR) avanzan a una CAGR del 7,58% durante el mismo período.

- Por material del conductor, el cobre mantuvo el 58,15% de la cuota del mercado de arneses de cableado ferroviario en 2025, mientras que se espera que la fibra óptica registre una CAGR del 7,22% hasta 2031.

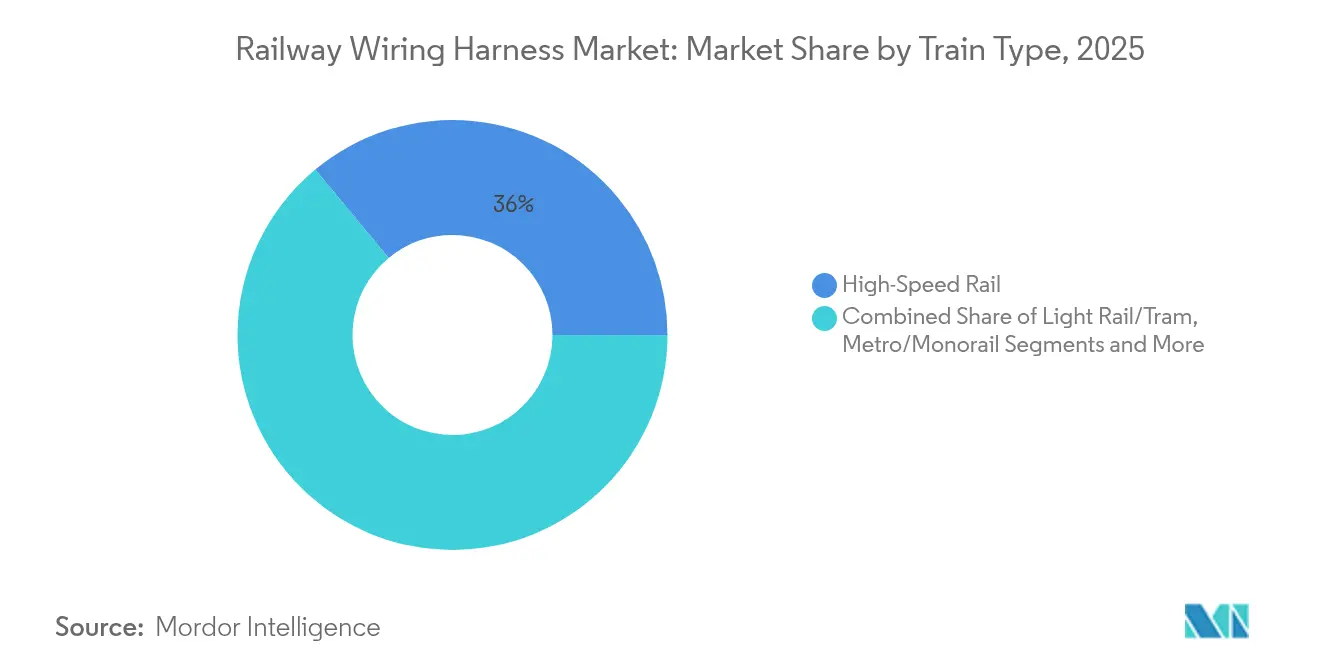

- Por tipo de tren, el tren de alta velocidad representó el 36,02% del tamaño del mercado de arneses de cableado ferroviario en 2025; se proyecta que el segmento de metro crezca a una CAGR del 6,18% de 2026 a 2031.

- Por aplicación, los sistemas de motor y tracción obtuvieron una cuota del 33,12% en 2025, mientras que se anticipa que la conectividad de infoentretenimiento aumente a una CAGR del 7,89% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una cuota de ingresos del 44,05% en 2025; se prevé que la región se expanda a una CAGR del 7,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Arneses de Cableado Ferroviario*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Planes Gubernamentales de Electrificación Ferroviaria | +1.8% | Global, con concentración en India, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la Red de Trenes de Alta Velocidad | +1.2% | Núcleo de Asia-Pacífico, con expansión hacia Europa y América del Norte | Largo plazo (≥ 4 años) |

| Demanda de Metros Sin Conductor y Equipados con CBTC | +0.9% | Centros urbanos globales, liderados por Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición al Aluminio Recubierto de Cobre (CCA) | +0.7% | Global, adopción temprana en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Cableado Inteligente para Mantenimiento Predictivo | +0.5% | Mercados desarrollados, en expansión hacia economías emergentes | Largo plazo (≥ 4 años) |

| Normativa de Taxonomía de la UE | +0.4% | Europa, con efecto regulatorio en otras regiones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Planes gubernamentales de electrificación ferroviaria

India completó el 98,83% de la electrificación de su red de ancho de vía de 69.512 km en marzo de 2025, reduciendo el consumo anual de diésel en 136 crore de litros.[1]"Se logra el 98,83% de electrificación de la red de ancho de vía," Ministerio de Ferrocarriles, indianrailways.gov.in Lituania aprobó EUR 398 millones para llevar su red al 39% de electrificación en 2030 con el apoyo del Fondo de Cohesión de la UE. Banedanmark de Dinamarca está convirtiendo 1.150 km de líneas regionales, citando un 40% menos de costos operativos una vez energizadas. La Administración Federal de Ferrocarriles de Estados Unidos respalda ahora la electrificación intermitente combinada con locomotoras de doble modo, una plantilla rentable para los corredores norteamericanos. En todos los proyectos, la demanda aumenta para arneses certificados para servicio en corriente alterna de 25 kV y compatibilidad electromagnética robusta, sustentando adiciones constantes de volumen en el mercado.

Expansión del tren de alta velocidad en Asia-Pacífico y Europa

El parlamento de Vietnam aprobó USD 67 mil millones para una línea de 1.541 km entre Hanói y Ciudad Ho Chi Minh, con el objetivo de trayectos de seis horas y un incremento del 8% en el PIB. Alemania reservó EUR 500 mil millones para infraestructura con prioridad ferroviaria, comprometiéndose a 744 km de vía nueva o mejorada antes de 2030.[2]"Alemania lanza la Estrategia de Inversión Ferroviaria Prioritaria," Ministerio Federal de Transporte, bundesregierung.de El impulso político en Estados Unidos incluye USD 8,2 mil millones en virtud de la Ley de Infraestructura Bipartidista, que habilita el corredor Las Vegas–Los Ángeles. El proyecto Shinkansen Mumbai–Ahmedabad de India despliega un suministro dual de 25 kV para operaciones a 320 km/h. Estos proyectos de gran escala elevan la demanda de arneses de ingeniería de precisión que cubren tracción, señalización y servicios de banda ancha dentro de material rodante aerodinámicamente optimizado.

Transición al aluminio recubierto de cobre (CCA)

El cobre al contado se cotizó cerca de USD 5 por libra a principios de 2025, incrementando las facturas de cables hasta un 35% para los fabricantes. Los cables CCA con refrigeración líquida de Leoni AG reducen hasta un 75% del peso preservando la conductividad. BHP proyecta que la demanda de cobre aumentará un 70% hasta 50 millones de toneladas métricas en 2050, intensificando los riesgos de abastecimiento. El ensamblaje automatizado de arneses, demostrado en líneas automotrices por CelLink, ofrece a los proveedores ferroviarios una vía para el control de costos cuando se combina con conductores más ligeros. La disuasión del robo impulsa a los operadores ferroviarios hacia el CCA porque su valor de reventa es inferior al del cobre puro. Los casos de uso inmediatos se centran en el cableado de señalización, donde el rendimiento de alta frecuencia se somete a pruebas rigurosas antes de la implementación a nivel de flota.

Demanda de metros sin conductor y equipados con CBTC

Siemens Mobility automatizará el S-bane de Copenhague de 170 km al Grado de Automatización 4 en 2033, aumentando la capacidad en horas pico.[3]"Comunicado de prensa del contrato GoA4 del S-bane de Copenhague," Siemens Mobility, siemens.com Hitachi Rail utilizó CBTC con 5G para modernizar la Línea Crosstown de Nueva York, reduciendo el costo del ciclo de vida al tiempo que aumenta el rendimiento de datos.[4]"Implementación de CBTC con 5G en la Línea Crosstown de Nueva York," Hitachi Rail, hitachirail.com La Línea 12 del Metro de Pekín integra el Contador Avanzado Frauscher como respaldo certificado SIL 4, una primera vez en la industria en China. SNS Telecom prevé un gasto acumulado de USD 1,2 mil millones en redes ferroviarias 5G preparadas para FRMCS de 2024 a 2027. El sistema Kavach de India planea cubrir 36.000 km en 2030, con 10.000 km en proceso de licitación, lo que desbloquea una demanda considerable de arneses adecuados para circuitos de seguridad de alto ancho de banda y redundantes.

Análisis del Impacto de las Restricciones del Mercado de Arneses de Cableado Ferroviario*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Cobre | -1.1% | Global, más aguda en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Ciclos de Homologación Prolongados | -0.8% | Europa y América del Norte, con efecto regulatorio | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Especializada | -0.6% | Mercados desarrollados, emergente en centros de fabricación de APAC | Largo plazo (≥ 4 años) |

| Obstáculos de Cumplimiento de CEM/IEM | -0.4% | Global, con requisitos más estrictos en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad del precio del cobre presiona los márgenes de los fabricantes de equipos originales

El repunte del cobre en 2025 tensionó los presupuestos, llevando a los constructores a aplazar pedidos de cables y renegociar contratos cada trimestre. El sector de la construcción por sí solo absorbe el 20% del cobre de Estados Unidos, generando inflación indirecta en la contratación ferroviaria. BHP advierte que el agotamiento de las minas podría superar la nueva oferta a pesar de las fuertes señales de precios. Los talleres de arneses de menor tamaño carecen de herramientas de cobertura, por lo que la compresión de márgenes puede alcanzar dos dígitos. Los precios elevados fomentan el robo, lo que obliga a los operadores a desplegar vigilancia adicional y sustituir conductores de menor valor. Estas presiones frenan los inicios de proyectos a corto plazo, amortiguando los volúmenes de envío a corto plazo.

Ciclos de homologación prolongados para nuevos materiales

Los Organismos Notificados europeos deben validar cada nuevo compuesto conforme a la Decisión 2010/713/UE, y las pruebas de incendio EN 45545-2 se extienden durante doce meses para aprobaciones de alcance completo. Los proveedores que invierten en HFFR o elastómeros termoplásticos soportan costos de mantenimiento adicionales mientras esperan la certificación. En Estados Unidos, la aprobación técnica de la AAR añade una cola separada que alarga aún más los plazos para aplicaciones de carga. Las empresas emergentes encuentran desalentador el retraso de varios años, inclinando el campo hacia los actores consolidados con balances más sólidos. En consecuencia, la penetración en el mercado de materiales innovadores va por detrás de la madurez tecnológica, moderando el potencial alcista para la sustitución rápida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Arneses de Cableado Ferroviario

Por Tipo de Aislamiento:

El HFFR Lidera el Impulso de InnovaciónEl PVC mantuvo el liderazgo del mercado con una cuota del 44,72% en 2025 debido a su posición consolidada y ventaja en costos. El cambio hacia compuestos retardantes de llama libres de halógenos se acelera porque la financiación de la Taxonomía de la UE recompensa ahora los materiales de baja emisión de humos y la norma EN 45545-2 exige umbrales estrictos de toxicidad. El HFFR registra, por tanto, una CAGR del 7,58%, la más rápida entre las categorías de aislamiento, a medida que los pedidos europeos se convierten en masa. El XLPE crece debido a su superior resistencia dieléctrica, adecuada para la tracción de alta tensión, mientras que el elastómero termoplástico se expande por su flexibilidad en los arneses de puertas de pasajeros. El segmento restante, principalmente mezclas de silicona y fluoropolímero, cubre usos especializados en zonas de temperaturas extremas.

Los catalizadores regulatorios continúan favoreciendo al HFFR a pesar de un desfase de homologación de 2 a 4 años. Los límites de formaldehído del Anexo XVII del Reglamento REACH de la UE a partir de agosto de 2026 restringen aún más los volúmenes de PVC, impulsando a los operadores a acelerar las actualizaciones de especificaciones. El Reglamento (UE) 2024/1781 sobre ecodiseño añade métricas de reciclabilidad, reforzando la adopción libre de halógenos. Los proveedores capaces de certificar nuevas fórmulas con prontitud captarán márgenes premium. Por lo tanto, el mercado de arneses de cableado ferroviario experimenta una redirección mesurada pero persistente de la demanda de aislamiento hacia compuestos sostenibles que satisfacen tanto los objetivos de seguridad como los de economía circular.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material del Conductor:

La Fibra Óptica Gana TerrenoEl cobre sigue dominando con una cuota del 58,15%, aunque las presiones de precios reavivan el interés por el CCA. Se estima que la fibra óptica entregará una CAGR del 7,22% hasta 2031, a medida que el mantenimiento predictivo, el Wi-Fi para pasajeros y la videovigilancia en tiempo real intensifican las necesidades de tráfico de datos. Las soluciones de conductores híbridos en el segmento restante sirven para funciones especializadas, como los enlaces de alimentación a través de fibra en entornos de túnel.

Las estrategias de digitalización impulsan la demanda de fibra principalmente en Europa, donde los operadores nacionales despliegan redes 5G a lo largo de las vías. La adquisición por parte de Sumitomo Electric Industries de Südkabel por EUR 90 millones amplía la oferta de cables de fibra óptica de alta tensión que se combinan con cables de tracción. Mientras tanto, la sostenida volatilidad del cobre incentiva la exploración de alternativas basadas en aluminio, y el precedente automotriz valida el CCA para líneas de señalización. Durante el período de previsión, la combinación de materiales gira gradualmente hacia combinaciones que equilibran conductividad, ancho de banda, peso y costo.

Por Tipo de Tren:

Transformación del Metro Sin ConductorEl tren de alta velocidad ostenta una cuota del 36,02%, respaldado por los grandes proyectos en curso en Asia-Pacífico. Los sistemas de metro y monorraíl, con el subsegmento sin conductor creciendo más rápido al 6,18%, debido a los despliegues de Grado de Automatización 4 en Copenhague, París y varias ciudades chinas. El tren ligero y tranvía están en aumento, mientras que las locomotoras y los vagones de carga contribuyen en medio del renovado interés por la electrificación en América del Norte.

La complejidad del arnés escala con la automatización. El material rodante sin conductor necesita circuitos de seguridad redundantes, tasas de datos más elevadas y capas integradas de ciberseguridad. Esto se traduce en un mayor número de conductores y un uso más extendido de pares trenzados apantallados y envueltos en papel de aluminio. Los proveedores que entregan kits de arneses modulares preensamblados ganan eficiencia en la instalación. Mientras tanto, las locomotoras de carga adoptan arquitecturas de doble modo que aún requieren un cableado robusto de 25 kV, aunque en volúmenes inferiores a los de las flotas de pasajeros.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación:

Aumento de la Conectividad de InfoentretenimientoLos sistemas de motor y tracción siguen siendo el núcleo con el 33,12%, ya que cada tren electrificado requiere distribución de alta potencia. Le sigue el HVAC a medida que los operadores buscan un control climático energéticamente eficiente, con la demanda de iluminación mediante modernizaciones a LED que amplían los intervalos de servicio. El crecimiento del mercado de arneses de cableado ferroviario en infoentretenimiento está listo para escalar con una CAGR del 7,89%, ya que los operadores agrupan datos de viaje en tiempo real, contenido en streaming y portales de comercio electrónico.

El creciente requisito de infoentretenimiento integra líneas de datos, energía y antena en mazos modulares únicos, mejorando la instalación y el mantenimiento. Al mismo tiempo, el despliegue del sistema Kavach en India y las actualizaciones del ETCS en Europa estimulan la demanda en circuitos de seguridad, en particular para Ethernet apantallado y redes troncales de fibra. Los proveedores pueden integrar arneses multifunción que consolidan los puntos de consumo en espacios reducidos de la carrocería y aportan beneficios de costo y peso para los fabricantes de vehículos.

Análisis Geográfico

Mercado de Arneses de Cableado Ferroviario en APAC

Asia-Pacífico controla el 44,05% de los ingresos y exhibe una sólida CAGR del 7,45% hasta 2031. China tiene como objetivo 50.000 km de vías de alta velocidad, e India financia 30 mil millones de USD en mejoras de red, incluido el corredor Mumbai–Ahmedabad basado en el Shinkansen. Vietnam aprobó la línea Norte-Sur por 67 mil millones de USD, mientras que Tailandia coopera con China en el Ferrocarril Transasiático, elevando cada uno la demanda de arneses de alta especificación. El Banco Asiático de Desarrollo estima que las necesidades de inversión ferroviaria deben ser el 0,4% del PIB regional para 2035, lo que sustenta una oportunidad considerable a largo plazo.

Mercado de Arneses de Cableado Ferroviario en Europa

En Europa, el plan ferroviario de 500 mil millones de EUR de Alemania, la electrificación de Lituania y la adopción del ETCS en todo el continente se combinan para estimular el gasto en reemplazo y expansión. Las regulaciones de la Taxonomía de la UE y la norma EN 45545-2 impulsan la adopción de productos HFFR, y los objetivos simultáneos de descarbonización abren espacio para mejoras de CCA y fibra. Sin embargo, el mercado se enfrenta a cuellos de botella en la homologación que pueden ralentizar la llegada de nuevos materiales.

Mercado de Arneses de Cableado Ferroviario en las Américas y MEA

En América del Norte, la Ley de Infraestructura Bipartidista canaliza 8,2 mil millones de USD hacia corredores de alta velocidad, y el pedido de vagones de SEPTA por 724,3 millones de USD demuestra el impulso hacia equipos de producción nacional. La adopción de la electrificación intermitente y las locomotoras de doble modo puede cerrar la brecha entre las flotas diésel y la cobertura total de catenaria, ampliando gradualmente la demanda de arneses. América del Sur y Oriente Medio y África son mercados más pequeños hoy en día, aunque los proyectos en Brasil y Arabia Saudita sugieren un volumen incremental a medida que avanzan la diversificación económica y la urbanización.

Panorama Competitivo

La fragmentación del mercado persiste, aunque la consolidación se acelera a medida que los líderes buscan escala y amplitud tecnológica. La adquisición de Thales Ground Transportation Systems por parte de Hitachi Rail por EUR 1,66 mil millones forma una entidad de EUR 7,3 mil millones que apunta a ingresos de JPY 1 billón y profundiza las capacidades de señalización. Siemens Mobility, Alstom y Wabtec se concentran en la automatización llave en mano, impulsando la demanda de integración de arneses a nivel de sistema.

Los innovadores de materiales como Leoni AG lanzan cables CCA reciclables y con refrigeración líquida bajo la gama 100% circular LIMEVERSE, con una reclamada reducción de peso del 75%. Nexans SA reporta un incremento orgánico del 14,1% en sus negocios de electrificación, respaldado por contratos ferroviarios y mineros. Samvardhana Motherson Group opera 107 plantas de arneses y se alinea verticalmente para estabilizar la calidad y el costo. Los nuevos competidores como CelLink demuestran una producción de arneses totalmente automatizada y modular que comprime los plazos de entrega y soporta programas de alta variedad.

La competencia pivota ahora hacia el valor del ciclo de vida en lugar de las ventas de componentes puros. Los proveedores integran software de gemelo digital, análisis y ciberseguridad en las propuestas de cableado. El cambio es paralelo al pivote de la industria automotriz hacia los vehículos definidos por software, lo que lleva a TE Connectivity y Yazaki Corporation a reorganizarse en torno a plataformas de dominio cruzado. El éxito descansa en dominar simultáneamente la reducción de peso, la automatización y el cumplimiento regulatorio.

Líderes de la Industria de Arneses de Cableado Ferroviario

TE Connectivity

Prysmian Group

Samvardhana Motherson

Leoni AG

Furukawa Electric

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Arneses de Cableado Ferroviario Cubiertas en este Informe

- TE Connectivity

- Leoni AG

- Furukawa Electric Co.

- Prysmian Group

- Samvardhana Motherson Group

- Hitachi Metals Ltd

- Nexans SA

- LS Cable & System

- Huber+Suhner AG

- Belden Inc.

- Fujikura Ltd

- Molex LLC

- Yazaki Corporation

- Sumitomo Electric Industries

- Aptiv PLC

Leer el Análisis de las Empresas del Mercado de Arneses de Cableado Ferroviario

Desarrollos Recientes de la Industria en el Mercado de Arneses de Cableado Ferroviario

- Febrero de 2025: Siemens Mobility y Leonhard Weiss ganaron un contrato de EUR 2,8 mil millones con Deutsche Bahn para tecnología moderna de control y seguridad dentro de un compromiso de marco más amplio de EUR 6,3 mil millones.

- Diciembre de 2024: Hitachi Rail, FirstGroup y Angel Trains acordaron arrendar 14 nuevas unidades de cinco vagones Clase 80X valoradas en GBP 500 millones durante 10 años, extendiendo el servicio de acceso abierto a la ruta Londres–Carmarthen.

- Mayo de 2024: Hitachi Rail completó su adquisición de Thales Ground Transportation Systems por EUR 1,66 mil millones, ampliando sus operaciones a 51 países.

- Abril de 2024: Siemens Mobility aseguró un contrato de EUR 270 millones para modernizar el S-bane de Copenhague de 170 km al GoA 4, habilitando la operación desatendida en 2033.

Mercado de Arneses de Cableado Ferroviario Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de mazos de cables ferroviarios como el valor de los conjuntos de cables aislados de nueva producción que distribuyen energía, señales de control y datos dentro de los subsistemas del material rodante, incluyendo propulsión, HVAC, frenado, iluminación, seguridad e información al pasajero, a través de metros, ferrocarriles ligeros, alta velocidad, mercancías y plataformas de locomotoras.

Excluimos explícitamente del análisis los arneses vendidos únicamente para infraestructuras de señalización vial o electrificación de vías.

Segmentos cubiertos en este informe

- Por Tipo de Aislamiento

- PVC

- XLPE

- Elastómero Termoplástico (TPE)

- Retardante de Llama Libre de Halógenos (HFFR)

- Otros

- Por Material del Conductor

- Cobre

- Aluminio Recubierto de Cobre

- Fibra Óptica

- Otros

- Por Tipo de Tren

- Tren de Alta Velocidad

- Tren Ligero / Tranvía

- Metro / Monorraíl

- Locomotoras y Vagones de Carga

- Por Aplicación

- HVAC

- Motor y Tracción

- Iluminación

- Sistema de Frenado

- Infoentretenimiento y Conectividad

- Seguridad y Señalización

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Entrevistamos a fabricantes de arneses, ingenieros de OEM de material rodante, gestores de depósitos y compradores de autoridades de tránsito de Asia-Pacífico, Europa y Norteamérica. La información sobre los metros de cable por vagón, el cambio hacia el aislamiento sin halógenos y los ciclos de adquisición regionales cerraron lagunas de datos clave y guiaron los rangos de hipótesis, dando a los analistas de Mordor confianza en cada variable utilizada.

Investigación documental

Empezamos por cartografiar las entregas mundiales de material rodante a través de portales de contratación abiertos, códigos de envío UN Comtrade y estadísticas de flotas publicadas por la Unión Internacional de Ferrocarriles y Eurostat. A continuación, recopilamos normas eléctricas, especificaciones de aislamiento y pesos medios de los arneses de asociaciones comerciales como la Asociación de la Industria Ferroviaria y organismos de normalización que publican las directrices EN 50155 o AAR. Los archivos de las empresas, las presentaciones a los inversores y los comentarios trimestrales sobre los envíos nos proporcionaron las tendencias de los precios y la mezcla de materiales, mientras que los datos de pago de D&B Hoovers y Dow Jones Factiva nos ayudaron a comparar las divisiones de ingresos de los principales proveedores. Estos flujos nos permitieron dimensionar el conjunto histórico de la demanda y detectar inflexiones de precios vinculadas a la volatilidad del cobre. La lista anterior es ilustrativa, y se revisaron muchas otras fuentes públicas y de pago para contextualizarlas, validarlas y aclararlas.

Dimensionamiento y previsión del mercado

Aplicamos un modelo descendente de volumen de entrega de material rodante multiplicado por el peso medio del arnés y el ASP combinado para obtener el gasto anual. A continuación, los resultados se contrastan con una muestra de los ingresos de los proveedores, las comprobaciones de los canales y la demanda de reacondicionamiento para afinar los totales. Las variables clave son las entregas de coches nuevos, los índices de renovación, las curvas de precios del cobre y el CCA, la migración de la mezcla de aislantes y los kilómetros de electrificación del metro. Las previsiones para 2025-2030 se basan en una regresión multivariante, combinada con un análisis de escenarios revisado por los principales encuestados. En los casos en que faltaban datos sobre los proveedores, se utilizaron valores de importación y elasticidades históricas entre precio y volumen.

Ciclo de validación y actualización de datos

Nuestros resultados se someten a una revisión por pares en dos fases, se comprueban las desviaciones con índices independientes de flotas y materias primas, y los indicadores de anomalías activan un nuevo contacto con las fuentes. Mordor actualiza anualmente el conjunto de datos y publica revisiones provisionales cuando se producen cambios importantes en la política o los precios, para garantizar que los clientes reciban siempre la información más reciente.

Cómo se compara el tamaño del mercado de arneses de cableado ferroviario de Mordor Intelligence con otras estimaciones publicadas

Reconocemos que las estimaciones publicadas a menudo divergen porque las empresas aplican diferentes alcances del material rodante, cestas de materiales, hipótesis de ASP y conversiones monetarias.

Entre los principales factores de brecha se encuentran la inclusión variable de adaptaciones posventa, el precio de catálogo frente al uso del ASP realizado y las cadencias de actualización más cortas que pasan por alto el reciente ablandamiento del cobre.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.850 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | Alcance alineado |

| USD 3,92 B (2024) | Consultoría global A | Incluye cableado en tierra y escalado optimista de ASP |

| USD 1,72 B (2024) | Investigación industrial B | Excluidas las reformas del metro y unas perspectivas de entrega conservadoras |

La comparación demuestra que nuestra disciplinada selección del ámbito de aplicación, el seguimiento de las variables y la actualización anual proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y transparente que puede rastrearse a partir de hipótesis claras y es fácilmente repetible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de arneses de cableado ferroviario?

El mercado alcanzó USD 3 mil millones en 2026 y se prevé que crezca hasta USD 3,87 mil millones en 2031.

¿Qué región lidera el mercado de arneses de cableado ferroviario?

Asia-Pacífico ostenta el liderazgo con una cuota de ingresos del 44,05% en 2025 y se expande más rápido con una CAGR del 7,45%.

¿Por qué los cables libres de halógenos están ganando terreno en las aplicaciones ferroviarias?

La financiación de la Taxonomía de la UE y las normas de seguridad contra incendios EN 45545-2 incentivan a los operadores a sustituir el PVC por materiales de baja emisión de humos y libres de halógenos.

¿Cómo afectará el aluminio recubierto de cobre a las cadenas de suministro de arneses de cableado ferroviario?

El CCA mitiga la volatilidad del precio del cobre y reduce el peso del arnés hasta un 75%, disminuyendo los costos de materiales y el riesgo de robo.

¿Qué impulsa la demanda de fibra óptica en el cableado ferroviario?

El mantenimiento predictivo, el CBTC habilitado para 5G y la conectividad de pasajeros requieren enlaces de alto ancho de banda que la fibra óptica proporciona de forma óptima.

¿Cómo influye la automatización en el diseño de los arneses?

Los sistemas de metro sin conductor necesitan circuitos de seguridad redundantes y alta capacidad de datos, lo que impulsa la necesidad de soluciones de arneses modulares y apantallados, optimizados para una instalación rápida.

Última actualización de la página el: