Tamaño y Cuota del Mercado de Componentes Ferroviarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 84.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 100.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

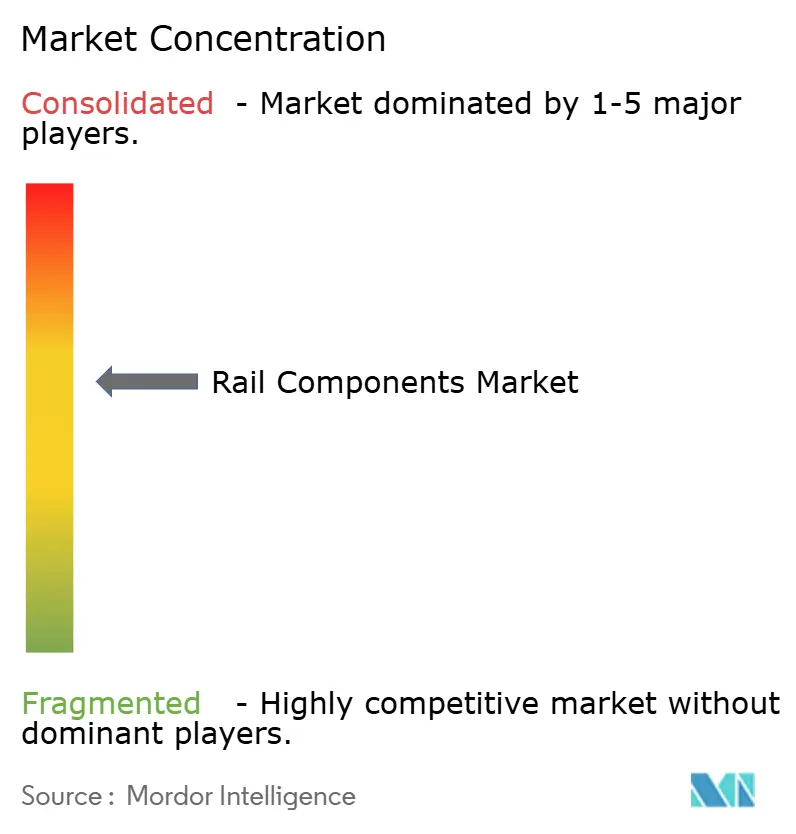

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Componentes Ferroviarios por Mordor Intelligence

Se espera que el tamaño del mercado de componentes ferroviarios crezca de 82,01 mil millones de USD en 2025 a 84,89 mil millones de USD en 2026, y se prevé que alcance los 100,94 mil millones de USD en 2031 a una CAGR del 3,52% durante el período 2026-2031. El continuo gasto del sector público en corredores de alta velocidad, la renovación obligatoria de flotas para cumplir nuevas normativas de seguridad y ruido, y los contratos de servicio de ciclo de vida mantienen la demanda resiliente incluso a medida que el sector madura. El impulso de adquisiciones en Asia-Pacífico, los programas de sustitución impulsados por el cumplimiento normativo en Europa y las actualizaciones de transporte de carga pesada en América del Norte sustentan colectivamente carteras de pedidos estables. Los proveedores asiáticos con precios competitivos intensifican la presión sobre los fabricantes europeos tradicionales, lo que impulsa una mayor integración vertical para asegurar componentes críticos y reducir la volatilidad de los insumos. La fragilidad de la cadena de suministro en torno a los semiconductores y el acero especial acelera las estrategias de aprovisionamiento múltiple, mientras que la adopción de gemelos digitales remodela la economía del mantenimiento al reducir el tiempo de inactividad no programado.

Conclusiones Clave del Informe

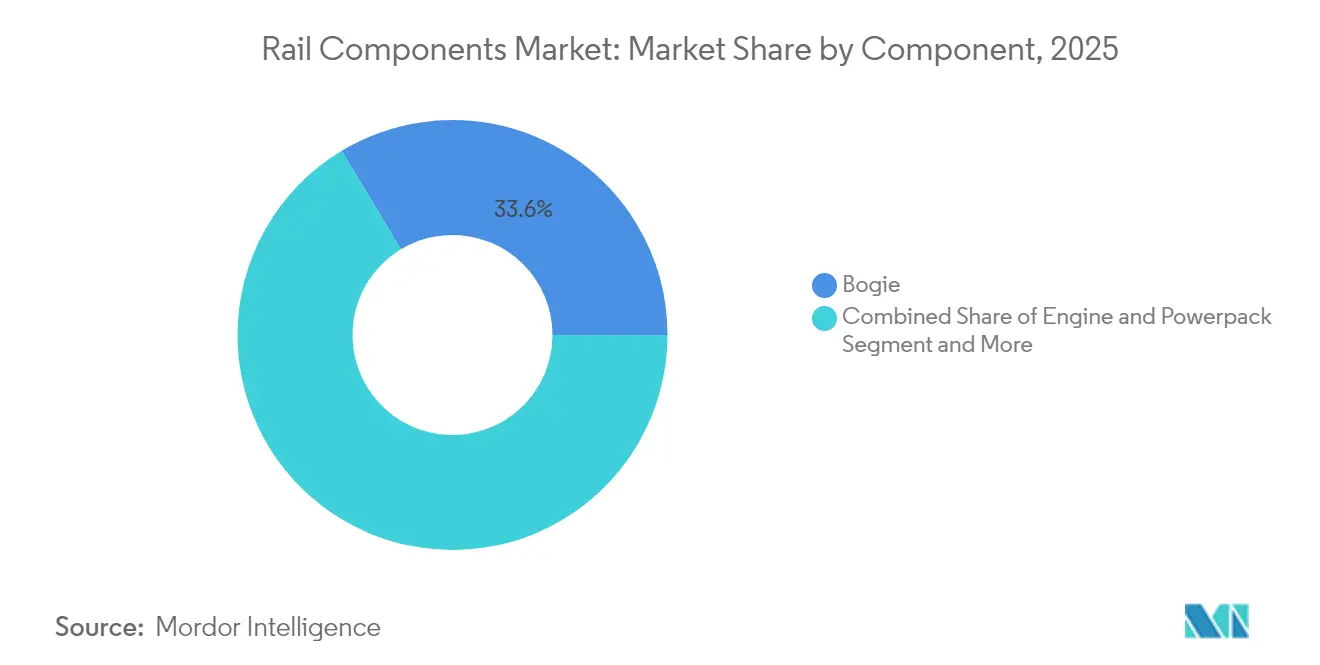

- Por componente, los bogies representaron el 33,62% de la cuota del mercado de componentes ferroviarios en 2025, y también son los de mayor crecimiento con una CAGR del 3,85% hasta 2031.

- Por tipo de tren, los sistemas de tránsito urbano representaron el 41,35% de la cuota del mercado de componentes ferroviarios en 2025, mientras que los trenes de alta velocidad son los de mayor crecimiento con una CAGR del 6,34% hasta 2031.

- Por modo de tránsito, las aplicaciones de pasajeros representaron el 62,40% de la cuota del mercado de componentes ferroviarios en 2025 y se proyecta que crecerán a una CAGR del 4,92% hasta 2031.

- Por material, el acero al carbono representó el 45,35% de la cuota del mercado de componentes ferroviarios en 2025, mientras que los compuestos y polímeros se proyecta que crecerán a una CAGR del 5,22% hasta 2031.

- Por usuario final, el segmento de posventa/MRO capturó el 58,62% de la cuota del mercado de componentes ferroviarios en 2025, mientras que las adquisiciones OEM se expanden a una CAGR del 6,02% hasta 2031.

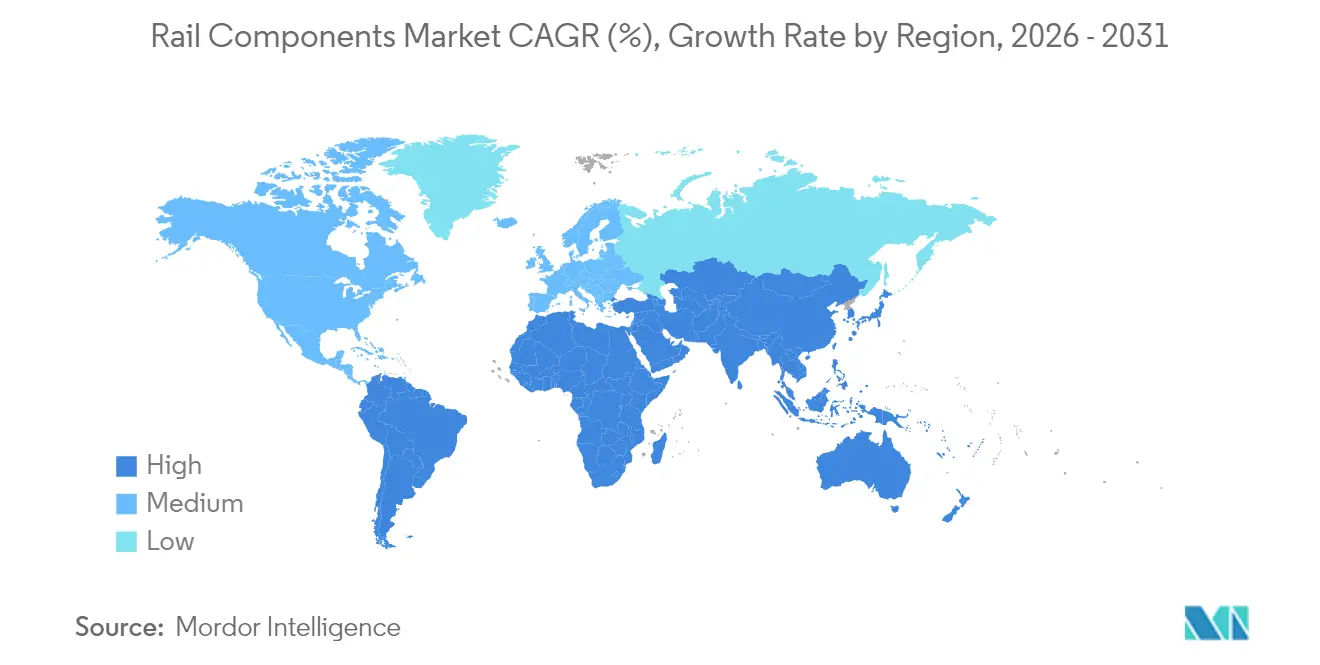

- Por geografía, Asia-Pacífico lideró con el 38,65% de la cuota del mercado de componentes ferroviarios en 2025, y su CAGR del 4,05% lo convierte en el mercado regional de mayor expansión hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Componentes Ferroviarios

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Construcción de Ferrocarriles de Alta Velocidad Respaldada por el Gobierno | +1.2% | Asia-Pacífico, Oriente Medio, corredores europeos seleccionados | Largo plazo (≥ 4 años) |

| Adquisición de Trenes en Megalópolis en Crecimiento | +0.9% | Global, concentrado en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Renovación de Flotas por Seguridad | +0.8% | Europa, con impacto en mercados alineados | Mediano plazo (2-4 años) |

| Gemelos Digitales para Mantenimiento | +0.4% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento en los Límites de Carga por Eje en Transporte de Carga Pesada | +0.3% | Australia, Brasil, corredores mineros seleccionados | Corto plazo (≤ 2 años) |

| 5G/IoT Impulsa la Demanda de Energía a Bordo del Tren | +0.2% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Construcción de Líneas de Alta Velocidad Respaldadas por el Gobierno

Los programas de infraestructura soberanos canalizan inversiones significativas en adquisiciones ferroviarias anuales hacia proyectos de alta velocidad. El acuerdo Velaro de 41 trenes de Egipto y su red de 2.000 km ilustran la magnitud del gasto de un solo país. Para 2040, Marruecos planea expandir su red ferroviaria con la adición de 1.300 km de líneas de alta velocidad y 3.800 km de vías convencionales bajo su "Plan Ferroviario 2040". La línea GCC Rail de 2.117 km requerirá plataformas de trenes estandarizadas para la compatibilidad transfronteriza, orientando los contratos hacia empresas establecidas como Siemens, Alstom y CRRC que pueden integrar material rodante con señalización y paquetes de servicios a largo plazo. Estos megaproyectos prolongan la visibilidad de ingresos para los contratistas principales e incorporan a proveedores locales en las cadenas de valor globales.

Adquisición Creciente de Metro y Tren Ligero en Megalópolis

Las carteras de proyectos de transporte urbano ferroviario a nivel global, con líneas totalmente automatizadas que establecen nuevas líneas de base técnicas. Las dos líneas sin conductor del Metro de Riad muestran la eficiencia en costos de la automatización y el potencial de mejora del servicio al pasajero [1]"Operaciones del Metro de Riad," RATP Dev, ratp.fr. La afluencia de pasajeros del transporte urbano ferroviario de Brasil se recuperó a un número notable de pasajeros en 2024, subrayando la demanda de actualizaciones de material rodante e inyecciones de capacidad. La operación de trenes automatizada está pasando de piloto a requisito de adquisición, obligando a los fabricantes a integrar señalización, ciberseguridad y sistemas de información al pasajero dentro de una plataforma unificada.

Renovación de Flotas para Cumplir los Mandatos de Ruido y Seguridad TSI de la UE

Los plazos de las Especificaciones Técnicas de Interoperabilidad están comprimiendo los ciclos de sustitución a medida que los operadores se apresuran a certificar vehículos para uso en múltiples países. La Agencia Ferroviaria de la Unión Europea procesó 1.800 autorizaciones de vehículos en 2023; la mayoría de estas autorizaciones involucraron servicios transfronterizos [2]"Autorizaciones de Vehículos 2023," Agencia Ferroviaria de la Unión Europea, era.europa.eu. Las actualizaciones ETCS crean un repunte en el mercado de posventa que favorece a los OEM con kits de actualización y equipos de instalación propios. La regulación de ruido bajo UTP NOI 2021 excluye de los corredores urbanos a los vagones de carga anteriores a los bloques de freno modernos. Los fabricantes que ofrecen bogies de bajo ruido y paquetes acústicos certificados están obteniendo precios premium y acuerdos marco plurianuales.

Gemelos Digitales para el Mantenimiento Predictivo de Bogies

Los conjuntos de sensores en tiempo real que alimentan análisis basados en la nube están reduciendo las interrupciones no programadas de bogies. Los OEM ahora integran paneles de control de gemelos digitales con la entrega de material rodante, creando ingresos por software similares a una renta. Los operadores obtienen una mayor disponibilidad de flota, mientras que los fabricantes de componentes aseguran derechos sobre los datos que respaldan el perfeccionamiento de productos y la venta adicional en el mercado de posventa.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles del Acero y el Cobre | -0.6% | Global, mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Escasez de Semiconductores para Electrónica | -0.4% | Global, material rodante de alta tecnología | Mediano plazo (2-4 años) |

| Retrasos Persistentes en la Homologación | -0.3% | Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Restricción de Financiamiento para Carga | -0.2% | África Subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Insumos de Acero y Cobre

El acero y el cobre representan una parte significativa de los costos de materias primas en el nuevo material rodante, y las oscilaciones anuales en el precio del acero complican los contratos a precio fijo. Los picos en el precio del cobre erosionan los márgenes de los sistemas de tracción porque el contenido eléctrico es innegociable. La perturbación del transporte marítimo en el Mar Rojo, que retrasó las importaciones de ruedas forjadas de los Ferrocarriles de la India, ilustra las vulnerabilidades geográficas de la cadena de suministro. Los fabricantes se cubren con acuerdos de compra a largo plazo, pero sacrifican flexibilidad y eficiencia del capital de trabajo.

Escasez de Semiconductores para Electrónica de Tracción

Los OEM ferroviarios compiten con empresas de automoción y electrónica de consumo por chips de grado ferroviario. Los plazos de entrega de los inversores de tracción se han extendido a 12 meses, lo que obliga a los constructores de material rodante a rediseñar en torno a controladores alternativos o mantener inventarios más grandes, ambas opciones inflan el capital de trabajo y el gasto en ingeniería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sistemas de Bogie Impulsan la Innovación Técnica

Los conjuntos de bogies representaron el 33,62% de la cuota del mercado de componentes ferroviarios en 2025 y se prevé que crezcan al 3,85% hasta 2031. Su elevada cuota refleja el papel central del bogie en la estabilidad de la marcha, la mitigación del ruido y la reducción del desgaste de la vía. Los módulos de frenado regenerativo integrados en los bogies reducen los costos de energía y añaden valor al hardware. Los sistemas de suspensión avanzados con amortiguadores activos mejoran la comodidad de los pasajeros y reducen el daño en la superficie de la vía a lo largo del ciclo de vida, reforzando la demanda entre los operadores de metro y alta velocidad.

Los bogies preparados para software con puertos de sensores integrados se están convirtiendo en la especificación predeterminada a medida que proliferan las estrategias de mantenimiento digital. Los juegos de ruedas y ejes diseñados para cargas de 30 t apuntan al lucrativo nicho de la carga pesada. Mientras tanto, las carcasas de aluminio y materiales compuestos están ganando terreno en los conjuntos de alta velocidad, donde el peso influye directamente en el consumo de energía. Los marcos de frenos, cajas de cambios y motores de tracción mantienen precios premium debido a las tolerancias de mecanizado de precisión y los requisitos de gestión térmica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tren: El Tránsito Urbano Lidera Mientras la Alta Velocidad Acelera

El tránsito urbano capturó el 41,35% de la cuota del mercado de componentes ferroviarios en 2025, reflejando los esfuerzos municipales para aliviar la congestión y reducir las emisiones. Aunque menor en volumen absoluto, los trenes de alta velocidad y muy alta velocidad están preparados para una CAGR del 6,34% a medida que nuevos corredores entran en servicio en Asia y Oriente Medio.

La demanda de material rodante para pasajeros de larga distancia se mantiene estable con operadores que priorizan la comodidad, la conectividad Wi-Fi y las actualizaciones de eficiencia energética. Las locomotoras de carga en América del Norte se centran en motores principales de bajo consumo de combustible, mientras que los compradores europeos de carga buscan tracción híbrida para el último tramo. Las adquisiciones de vagones avanzan al mismo ritmo que los ciclos de materias primas, aunque las plataformas de contenedores intermodales disfrutan de un crecimiento estructural impulsado por el aumento del comercio electrónico.

Por Modo de Tránsito: El Segmento de Pasajeros Mantiene el Dominio

Los servicios de pasajeros representaron el 62,40% de la cuota del mercado de componentes ferroviarios en 2025 y se expandirán a una CAGR del 4,92% hasta 2031, continuando beneficiándose de políticas que alejan a los viajeros de los automóviles y los vuelos de corta distancia. Los objetivos climáticos de los gobiernos mantienen al ferrocarril en el centro de las hojas de ruta nacionales de descarbonización, asegurando nuevas licitaciones para vehículos de metro, regionales y de alta velocidad.

La cuota del transporte ferroviario de carga crece de forma más moderada, pero recibe apoyo estratégico a través de programas de corredores dedicados en India y China, que requieren vagones especializados y locomotoras de alta potencia. El crecimiento intermodal dentro del segmento de carga ofrece un potencial incremental adicional a medida que los operadores logísticos buscan cadenas de suministro con menor huella de carbono.

Por Material: El Dominio del Acero Enfrenta el Desafío de los Materiales Compuestos

Debido al costo y la familiaridad en la fabricación, el acero al carbono mantuvo el 45,35% de la cuota del mercado de componentes ferroviarios en 2025. Los aceros aleados se utilizan para piezas sometidas a grandes esfuerzos, pero el aluminio está penetrando en las flotas de alta velocidad y metro que buscan reducir los costos de energía. Los compuestos y polímeros registran la CAGR más rápida del 5,22% a medida que los operadores prueban interiores ligeros y conos de morro aerodinámicos.

Los obstáculos de certificación y las preguntas sobre reciclabilidad moderan la adopción de materiales compuestos, aunque los proveedores están desarrollando resinas de base biológica y técnicas de reparación modulares que podrían abrir aplicaciones más amplias más allá de 2030.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Servicios de Posventa Lideran la Generación de Ingresos

Los servicios de posventa/MRO representaron el 58,62% de la cuota del mercado de componentes ferroviarios en 2025, demostrando el enfoque de los operadores en la disponibilidad por encima del número de activos. Las plataformas de análisis predictivo pasaron de piloto a corriente principal, permitiendo a los proveedores de servicios vender garantías de tiempo de actividad en lugar de facturación por piezas y mano de obra.

Las adquisiciones OEM superan con una CAGR del 6,02%, donde las flotas necesitan sustitución por cumplimiento normativo o expansión. Los contratos de nueva construcción integran cada vez más obligaciones de servicio plurianuales, difuminando las líneas tradicionales entre fabricación y mantenimiento y creando flujos de ingresos recurrentes para los OEM.

Análisis Geográfico

Asia-Pacífico lidera el mercado de componentes ferroviarios con una cuota del 38,65% en 2025, y su CAGR del 4,05% hasta 2031 permanece por encima de la media global. La expansión de la red de alta velocidad de China y los lanzamientos de metro de India impulsan los números principales, mientras que el legado Shinkansen de Japón mantiene a los proveedores nacionales en la vanguardia tecnológica. Los fabricantes coreanos ganan licitaciones de exportación mediante financiamiento agresivo y ofertas llave en mano.

Los presupuestos de transporte verde financiados por la UE y la sustitución de flotas impulsada por las Especificaciones Técnicas de Interoperabilidad impulsan el crecimiento de Europa. Alemania encabeza los pedidos de unidades múltiples regionales híbridas, y Francia explota su prestigio exportador TGV para asegurar contratos en el exterior. Los proyectos de Europa del Este cobran impulso a medida que los desembolsos del Fondo de Cohesión se aceleran, mejorando el acceso al mercado para los OEM paneuropeos.

América del Norte muestra un crecimiento estable anclado en actualizaciones de transporte de carga pesada y modernización selectiva del ferrocarril de pasajeros. Estados Unidos prioriza locomotoras de bajo consumo de combustible y la resiliencia de la infraestructura, mientras que la renovación del material rodante de Amtrak avanza. México explora servicios de pasajeros en líneas de carga existentes, pero los calendarios definitivos de los proyectos dependen de la claridad regulatoria y la financiación federal.

Panorama regulatorio

Los componentes ferroviarios están regidos por normas de seguridad, interoperabilidad y ciberseguridad que determinan tanto las especificaciones de construcción nueva como el contenido de las modernizaciones. En Europa, las Especificaciones Técnicas de Interoperabilidad (ETI) y los procesos de autorización de la Agencia Ferroviaria de la Unión Europea (ERA) impulsan las aprobaciones transfronterizas, y la ERA procesó 1.800 autorizaciones de vehículos en 2023, lo que indica cuánta actividad de cumplimiento está vinculada a operaciones multinacionales. El Reglamento de Ejecución (UE) 2026/693 actualiza las especificaciones de prueba y las medidas transitorias para las unidades embarcadas de ETCS y ATO, lo que refuerza la necesidad de kits de actualización certificados y bases de software validadas en frenado, control y electrónica embarcada.

La alineación de interoperabilidad también se articula a través de las Prescripciones Técnicas Uniformes (UTP) de OTIF bajo el marco APTU/ATMF, mientras que Gran Bretaña aplica su Rail Technical Standards Framework y el desarrollo de normas liderado por RSSB. Los requisitos de comunicaciones y conectividad también se están endureciendo: la UIC actualizó los requisitos funcionales de FRMCS (Versión 2.1.0) en abril de 2025, y las cadenas de suministro ferroviario enfrentan un mayor escrutinio por controles de tipo seguridad nacional, como las restricciones a vehículos conectados de la Oficina de Industria y Seguridad de EE. UU. finalizadas en enero de 2025 (relevantes cuando las plataformas ferroviarias integran hardware y software de conectividad sujetos a restricciones de país de origen).

Análisis de la cadena de valor

La cadena de valor comienza con las materias primas (aceros al carbono y aleados, aluminio, cobre) e insumos críticos de subnivel (rodamientos, fundiciones/forjas, elastómeros y dispositivos semiconductores para tracción y electrónica de control), y luego pasa al mecanizado, la fabricación y la integración de sistemas para bogies, frenado, acopladores, HVAC, interiores y módulos de energía y comunicación a bordo. La calificación y homologación críticas para la seguridad extienden los ciclos de cambio, ya que la validación de componentes suele tardar entre 1 y 2 años, lo que limita la sustitución rápida de proveedores y aumenta el impacto de las interrupciones en acero especial, forjas y electrónica.

El riesgo upstream se concentra cada vez más en la electrónica, donde el sector ferroviario compite por capacidad compartida de fabricación de semiconductores. Esto se ha asociado con el doble abastecimiento, mayores inventarios de reserva y programas más integrados verticalmente entre los fabricantes de equipos originales (OEM) y los proveedores de nivel 1. En el segmento intermedio, las iniciativas de localización y deslocalización cercana están ampliando las huellas de fabricación y la capacidad de ingeniería, incluidas adiciones de capacidad y capacidad centradas en India que atraen a proveedores globales a los ecosistemas nacionales. Ejemplos incluyen a Titagarh Rail Systems instalando maquinaria para producir paquetes planos de vagones de aluminio a nivel nacional (reduciendo la dependencia de conjuntos importados) y la empresa conjunta Pandrol Rahee Technologies estableciendo una hoja de ruta de crecimiento con mayor asignación de I+D para diagnósticos de vía inteligente y mantenimiento impulsado por IA. En el segmento downstream, los operadores y contratistas principales adquieren cada vez más a través de paquetes combinados que integran componentes con instalación, software y servicio de ciclo de vida, reforzando el canal de posventa/MRO y respaldando ofertas de mantenimiento habilitadas por datos.

Panorama Competitivo

El mercado de componentes ferroviarios permanece moderadamente concentrado, con CRRC, Siemens Mobility, Alstom, Stadler Rail, Hitachi Rail y Wabtec controlando una cuota notable de las entregas globales. CRRC explota ventajas de costo a escala, penetrando en América del Sur y África a través de financiamiento de exportaciones vinculado a proyectos de la Franja y la Ruta. Siemens y Alstom defienden su cuota apostando decididamente por la experiencia en alta velocidad y señalización que sustenta precios premium y contratos de servicio de varias décadas. Stadler capitaliza en diseños modulares para ganar licitaciones de ferrocarril regional y metro ligero en Europa y Estados Unidos.

La adquisición de Thales Ground Transportation Systems por parte de Hitachi Rail amplía sus capacidades de mando y control, mientras que la compra de Dellner Couplers por parte de Wabtec profundiza su cartera de componentes[3]"Wabtec Compra Dellner Couplers," Railway Gazette, railwaygazette.com. Los OEM integran cada vez más el material rodante con plataformas de mantenimiento basadas en la nube y soluciones de ciberseguridad, diferenciándose por el costo del ciclo de vida en lugar del precio de compra. La escasez de semiconductores y las oscilaciones en los precios de los insumos validan las estrategias de integración vertical y elevan la intensidad de capital, favoreciendo a los operadores establecidos con sólidos balances financieros.

El cumplimiento regulatorio, desde el ETCS Nivel 2 hasta las normas de ciberseguridad, impone altas barreras de entrada. Los actores establecidos aprovechan sus equipos internos de certificación para agilizar las aprobaciones, mientras que los nuevos participantes se enfrentan a procesos de homologación prolongados que erosionan los márgenes y movilizan recursos de ingeniería.

Líderes del Sector de Componentes Ferroviarios

CRRC Corporation Limited

Alstom SA

Siemens Mobility

Wabtec Corporation

Stadler Rail AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo espacio en blanco en torno a las modernizaciones impulsadas por el cumplimiento normativo y la estandarización de plataformas, donde las actualizaciones certificadas de subsistemas (preparación para ETCS/ATO, paquetes de bogies de bajo ruido y electrónica embarcada alineada con la ciberseguridad) pueden industrializarse en flotas mixtas. En Europa, el alto volumen de autorizaciones transfronterizas de vehículos de la ERA y la evolución continua de las normas de prueba y transición de ETCS/ATO bajo el Reglamento de Ejecución (UE) 2026/693 amplían el mercado abordable para kits de actualización, servicios de validación y capacidad de instalación en campo que los proveedores de componentes pueden monetizar mediante marcos de servicio de varios años.

Los programas liderados por infraestructura también están impulsando la demanda a través de la vía, la electrificación y los sistemas de control de trenes, junto con el material rodante desplegado en corredores modernizados. En junio de 2026, la California High-Speed Rail Authority aprobó un consorcio (Kiewit, Stacy Witbeck y Herzog) para la instalación de vía, sistemas de contacto aéreo y control de trenes en el Valle Central, mientras que iniciativas de corredores como Saudi Arabian Railways Landbridge muestran una demanda continua de subsistemas estandarizados y modulares y de calificación de proveedores a gran escala. En el lado de la carga y el transporte pesado, los ferrocarriles están financiando directamente las mejoras de red y activos, incluido el plan de inversión de capital de 3.600 millones de USD de BNSF Railway para 2026, que sostiene la demanda de componentes de ejes montados, frenado, acopladores y electrónica vinculados a la confiabilidad y la productividad del mantenimiento.

Desarrollos recientes del sector

- Julio de 2026: Unipart anunció que suministrará su tecnología Onboard Shunt Enhancer (OSE) a Siemens Mobility para la flota ampliada de Amtrak Airo. El acuerdo vincula una capacidad embarcada crítica para la seguridad a un programa de plataforma de trenes estandarizado, respaldando una integración más profunda de proveedores en los ciclos de construcción y soporte de flotas a largo plazo.

- Septiembre de 2025: BEML realizó un pedido multisistema a Knorr-Bremse que abarca módulos de frenado, puertas, HVAC y sanitarios para un proyecto de metro indio. La naturaleza del pedido en forma de paquete apunta a una preferencia creciente por el suministro integrado de subsistemas, que puede simplificar la puesta en marcha y fortalecer el impulso de posventa para los proveedores de nivel 1.

- Enero de 2024: Wabtec obtuvo un contrato de sistema de frenado de 157 millones de USD de Siemens Mobility India para 1.200 locomotoras eléctricas de 9.000 CV para Indian Railways. Este pedido de frenado de gran volumen destaca la escala de la demanda de componentes vinculada a la electrificación de locomotoras y respalda la planificación de producción a varios años para sistemas críticos para la seguridad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como el valor de los componentes utilizados para construir, mantener y modernizar sistemas ferroviarios, abarcando piezas para material rodante y hardware relacionado con la vía que respalda directamente las operaciones ferroviarias.

Exclusiones del alcance: excluye los servicios ferroviarios, la contratación de construcción ferroviaria y los vehículos ferroviarios completos cuando se venden como trenes completos en lugar de como ingresos a nivel de componente.

Descripción general de la segmentación

- Por Componente

- Bogie

- Sistema de Frenado

- Sistema de Suspensión

- Rueda y Eje

- Marcos de Caja de Cambios y Motor de Tracción

- Motor y Grupo Motopropulsor

- Acoplamientos y Dispositivos de Tracción

- Carcasa y Bastidores de la Carrocería

- Módulos de Interior y HVAC

- Bogie

- Por Tipo de Tren

- Trenes de Alta Velocidad y Muy Alta Velocidad

- Pasajeros de Larga Distancia (Interurbano)

- Tránsito Urbano (Metro, Tren Ligero sobre Raíles, Monorraíl)

- Locomotoras de Carga

- Vagones de Carga

- Por Modo de Tránsito

- Pasajeros

- Carga

- Por Material

- Acero al Carbono

- Acero Aleado e Inoxidable

- Aluminio y Aleaciones de Aluminio

- Compuestos y Polímeros

- Por Usuario Final

- OEM

- Posventa / MRO

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con estadísticas públicas de infraestructura y transporte que nos ayudan a mapear los ciclos de inversión ferroviaria y la demanda de reemplazo. Normalmente recurrimos a fuentes como ministerios de transporte nacionales y reguladores ferroviarios, la Unión Internacional de Ferrocarriles (UIC), los indicadores de transporte del Banco Mundial, UN Comtrade para flujos comerciales de piezas relevantes, y bases de datos de patentes para rastrear la intensidad tecnológica y las tendencias de modernización.

Más allá de esto, se utilizan informes anuales, presentaciones de estilo 10-K cuando están disponibles, presentaciones para inversores y comunicados de prensa para comprender la exposición de ingresos por componentes y la presencia regional. Se utiliza selectivamente una suscripción de pago para datos financieros e inteligencia empresarial para normalizar las divisiones de líneas de negocio, y se emplea una base de datos de envíos de importación-exportación a nivel de embarque cuando se necesitan señales comerciales para verificar el suministro regional. Estas fuentes documentales no son exhaustivas, y se revisan referencias públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba supuestos difíciles de observar en datos públicos, especialmente los cambios de mezcla entre categorías de componentes, el comportamiento de precios y la intensidad del mercado de posventa. Hablamos con una variedad de proveedores orientados a OEM, participantes del mercado de posventa, distribuidores y responsables de compras y mantenimiento de operadores ferroviarios en APAC, EMEA y América, de modo que las brechas en la información secundaria puedan cerrarse y las variables clave puedan triangularse.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 14% | APAC: 50% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 31% | EMEA: 29% |

| Empresas más pequeñas: 15% | Gerentes: 55% | América: 21% |

Dimensionamiento y previsión de mercado

El dimensionamiento del mercado se construye utilizando un enfoque de arriba hacia abajo y de abajo hacia arriba. Comenzamos con una construcción del conjunto de demanda que vincula la expansión de la red ferroviaria y los presupuestos de renovación con las necesidades de adquisición y reemplazo de componentes. Para los componentes ferroviarios, reconstruimos la lógica de arriba hacia abajo a través de la producción de material rodante y la actividad de reacondicionamiento, los ciclos de renovación y mantenimiento de vías, y los planes de inversión a nivel regional, y luego convertimos esos volúmenes en valor utilizando supuestos de precios y mezcla.

Para mantener resultados realistas, corroboramos los totales mediante verificaciones selectivas de abajo hacia arriba, como el muestreo de los ingresos de los proveedores según su exposición a componentes ferroviarios, la validación de las divisiones de canal entre OEM y posventa, y el uso de un ASP indicativo multiplicado por el volumen para piezas comúnmente reemplazadas. Las entradas clave utilizadas en el modelo incluyen las asignaciones de capex ferroviario y renovación, las entregas de material rodante nuevo y las tasas de modernización, los intervalos de reemplazo para el hardware de vía y los elementos relacionados con bogies, las tendencias de costos del acero y otros insumos que influyen en los precios, y las señales de utilización de flotas regionales que afectan la intensidad del mantenimiento. Las previsiones se desarrollan mediante análisis de escenarios, donde variables como el ritmo de financiación pública, el momento de la modernización de flotas y la dirección de los costos de insumos se ajustan en función de lo que esperan los entrevistados y lo que indican los planes públicos. Cuando la evidencia de abajo hacia arriba es desigual en regiones más pequeñas, gestionamos las brechas aplicando tasas de penetración por proxy y luego verificándolas nuevamente frente a los flujos comerciales y las señales de gasto de los operadores.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que las cifras finales no dependan de un único conjunto de datos ni de una única suposición. Comparamos los resultados del modelo con señales independientes, como el número de entregas de material rodante, los anuncios de renovación ferroviaria y la direccionalidad del comercio y la producción, y luego rastreamos cualquier variación significativa hasta el factor que la causó.

Las anomalías se revisan en un proceso interno de varios pasos antes de la aprobación final, y se activa un seguimiento adicional si una variable clave se mueve fuera del rango esperado, por ejemplo, un cambio de precios pronunciado o un cambio repentino en la actividad de reacondicionamiento. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios importantes en la financiación pública o interrupciones del suministro. Antes de la entrega, un analista completa una nueva revisión de las entradas clave para que los clientes reciban la última vista actualizada.

Comparación de la estimación del mercado de componentes ferroviarios de Mordor Intelligence con otras estimaciones publicadas

Las cifras de tamaño de mercado publicadas para componentes ferroviarios pueden parecer muy dispares porque el alcance subyacente no siempre es el mismo, y porque los supuestos de precios y reemplazo se manejan de manera diferente. Las diferencias también provienen del año base elegido, el momento cambiario y si el OEM y la posventa se tratan de manera consistente entre regiones.

Algunas estimaciones externas amplían la definición para incluir categorías más amplias de equipos ferroviarios, junto con sistemas de señalización y comunicación que se comportan más como proyectos que como demanda repetible de piezas. En el dimensionamiento de Mordor Intelligence, los ingresos se contabilizan únicamente para las ventas a nivel de componente vinculadas al material rodante y al hardware relacionado con la vía principal, y luego se validan frente a los ciclos de renovación y la actividad de producción para que la inflación de proyectos puntuales no sobrestime el conjunto de demanda.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 84,89 mil millones de USD (2026) | |

| Consultora global A | 92,05 mil millones de USD (2025) | Utiliza un constructo más amplio de componentes ferroviarios que incluye explícitamente elementos de señalización, comunicaciones y suministro de energía, y también informa un año base diferente, lo que desplaza el nivel de valor y los supuestos de precios. |

| Editorial sectorial B | 65,99 mil millones de USD (2024) | A menudo se apoya en informes de producción y ventas del lado del fabricante con visibilidad limitada sobre la intensidad del mercado de posventa, y puede subestimar las piezas de reemplazo de mayor valor y la progresión de precios en regiones con programas de modernización sólidos. |

La dispersión entre las tres cifras se explica en gran medida por lo que se cuenta como componente, y por cómo se traslada la demanda de reemplazo y los precios de un año a otro. Al mantener el conjunto de demanda vinculado a señales observables de renovación y producción ferroviaria, y luego verificarlo cruzadamente con la exposición de los proveedores y las divisiones de canal, la estimación se mantiene rastreable y puede repetirse cuando llegan nuevas entradas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de previsión del mercado de material rodante ferroviario en 2031?

Se proyecta que el mercado alcance los 100,94 mil millones de USD en 2031, avanzando a una CAGR del 3,52%.

¿Qué región lidera actualmente las adquisiciones?

Asia-Pacífico representa el 38,65% de la demanda global, impulsada por la alta velocidad de China y las expansiones de metro de India.

¿Qué segmento tiene la mayor cuota?

Los servicios de posventa/MRO representan el 58,62% de los ingresos de 2025, reflejando el enfoque del sector en la optimización del ciclo de vida.

¿Qué tipo de tren crece más rápido?

Los trenes de alta velocidad y muy alta velocidad están preparados para expandirse a una CAGR del 6,34% hasta 2031, impulsados por nuevos corredores en mercados emergentes.

Última actualización de la página el: