Tamaño y Cuota del Mercado de HVAC para Trenes

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de HVAC para Trenes por Mordor Intelligence

El mercado de HVAC para trenes fue valorado en USD 15,10 mil millones en 2025 y se estima que crecerá desde USD 15,61 mil millones en 2026 hasta alcanzar USD 18,45 mil millones en 2031, a una CAGR del 3,40% durante el período de previsión (2026-2031). Esta progresión subraya una fase de maduración en la que el valor proviene menos de la mera incorporación de unidades y más de los cambios tecnológicos, especialmente los refrigerantes de bajo Potencial de Calentamiento Global, el mantenimiento predictivo habilitado por IoT y las arquitecturas de bomba de calor asistidas por almacenamiento de energía que reducen significativamente el consumo energético en comparación con los sistemas heredados de R134a. Los operadores se centran en la preparación regulatoria antes de los límites de gases fluorados de 2027, el tiempo de actividad de diagnóstico en tiempo real y las modernizaciones modulares que mantienen el equilibrio de peso. Los patrones de demanda de componentes favorecen los controles inteligentes e inversores, incluso cuando las plataformas de ciclo de vapor dominan las flotas instaladas. La dinámica competitiva sigue concentrada en el nivel medio: los grandes proveedores de gestión térmica aprovechan el conocimiento intersectorial, mientras que los nuevos participantes especializados se diferencian mediante experiencia en refrigerantes y cadenas de suministro de semiconductores aseguradas.

Conclusiones Clave del Informe

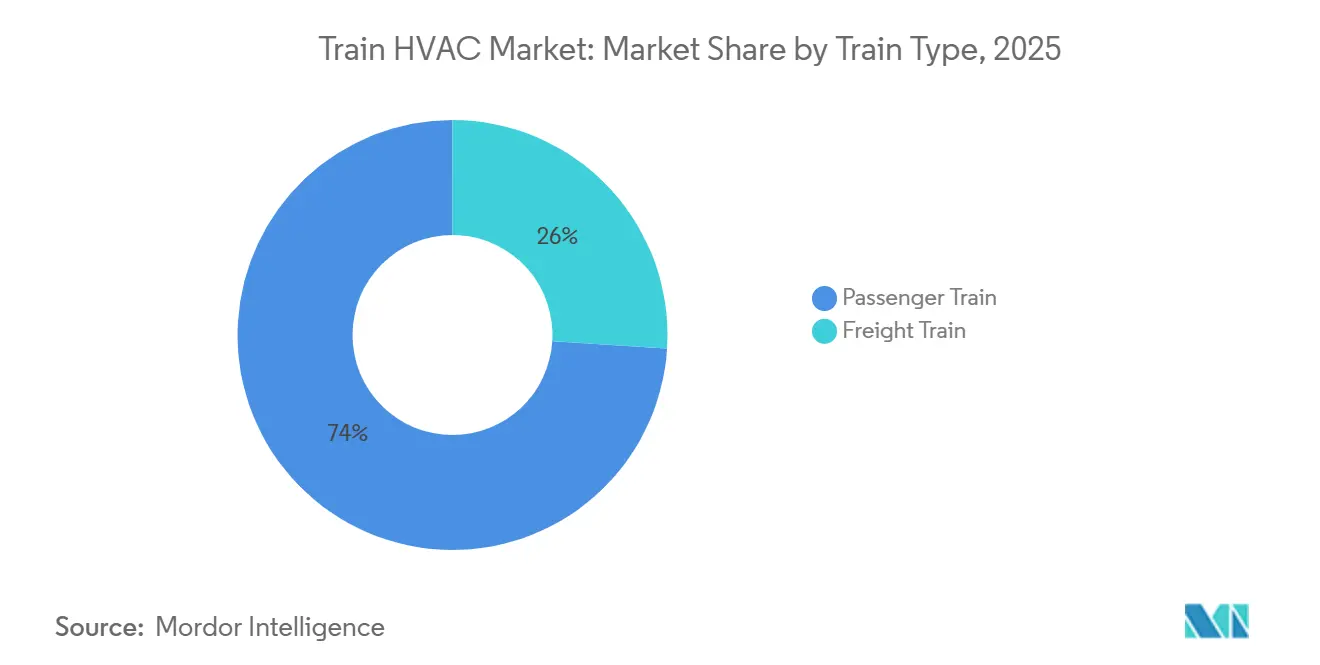

- Por tipo de tren, los servicios de pasajeros lideraron con una cuota de ingresos del 74,01% en 2025, mientras que las aplicaciones de carga se proyectan para expandirse a una CAGR del 4,75% hasta 2031.

- Por tipo de instalación, los sistemas montados en techo representaron el 60,12% del tamaño del mercado de HVAC para trenes en 2025, mientras que los diseños divididos/de carrocería registran la CAGR proyectada más alta del 6,13% hasta 2031.

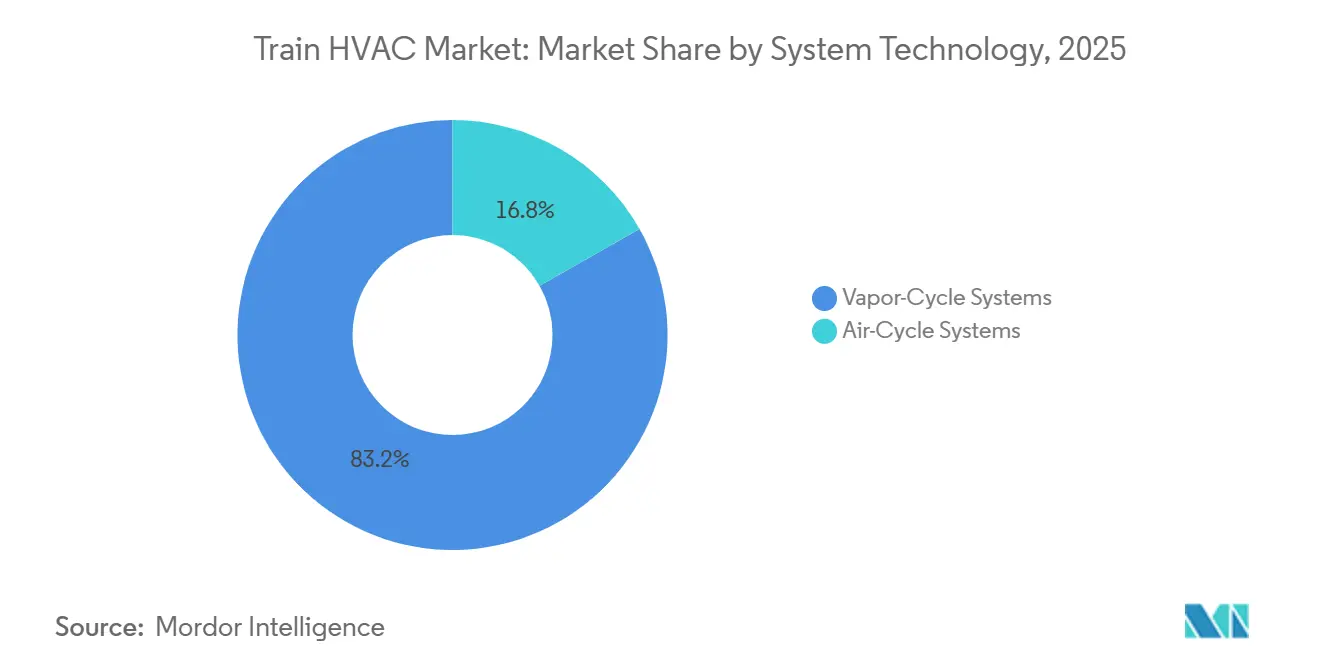

- Por tipo de sistema, las plataformas de ciclo de vapor representaron el 83,15% del mercado de HVAC para trenes en 2025; las soluciones de ciclo de aire avanzan a una CAGR del 5,72% hasta 2031.

- Por componente, los compresores representaron el 29,33% de los ingresos en 2025, pero se prevé que los controles e inversores registren la CAGR más rápida del 6,85% entre 2026 y 2031.

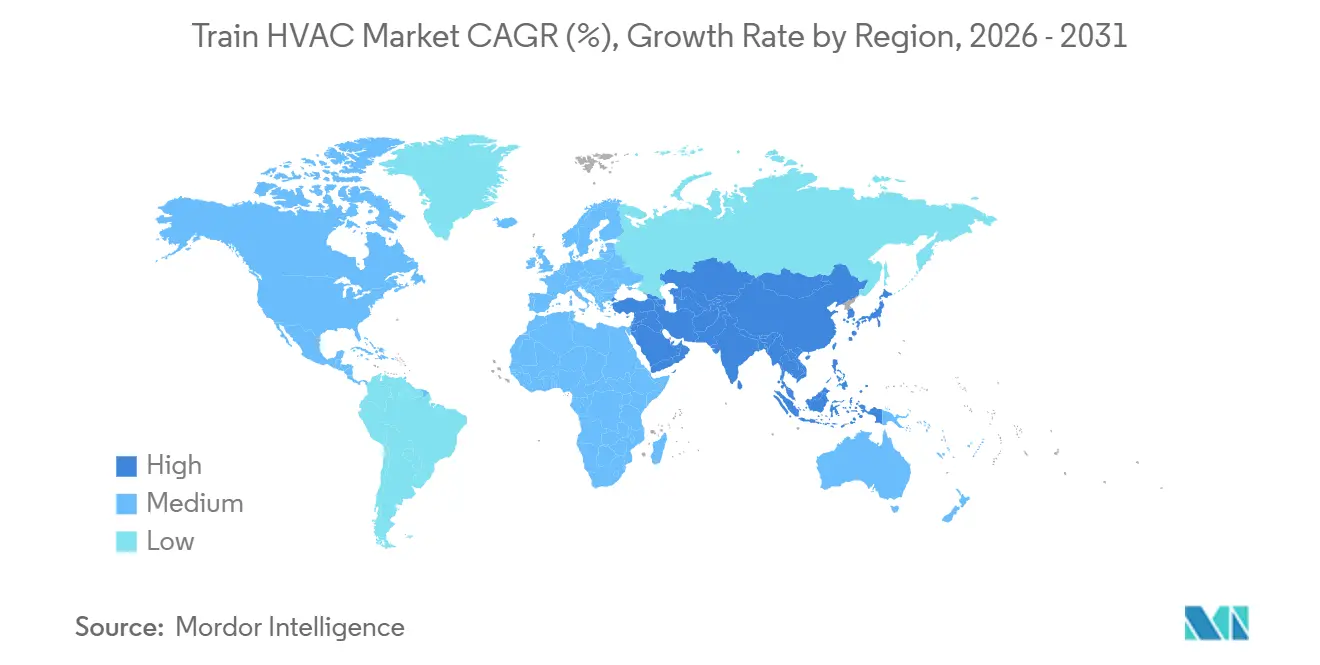

- Por geografía, Asia-Pacífico mantuvo el 49,25% de la cuota del mercado de HVAC para trenes en 2025 y se espera que registre la CAGR regional más rápida del 5,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de HVAC para Trenes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Red Ferroviaria Financiada por el Gobierno | +0.8% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Crecimiento en los Estándares de Experiencia del Pasajero | +0.6% | América del Norte, Unión Europea, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Modernizaciones de Mantenimiento Predictivo Habilitadas por IoT | +0.5% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Regulaciones de Confort Térmico y Calidad del Aire Interior | +0.4% | Núcleo de la Unión Europea, América del Norte, Asia-Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Integración de Almacenamiento de Energía a Bordo | +0.4% | Asia-Pacífico y Unión Europea liderando el despliegue, América del Norte siguiendo | Corto plazo (≤ 2 años) |

| Transición a Refrigerantes de Bajo Potencial de Calentamiento Global | +0.3% | Unión Europea primero, voluntario en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Red Ferroviaria Financiada por el Gobierno

Las masivas inversiones públicas desbloquean pedidos de material rodante que presupuestan explícitamente HVAC avanzado. India destinó inversiones significativas para la modernización de vagones, con el HVAC absorbiendo una parte significativa del presupuesto de cada carruaje. Los programas soberanos en los Emiratos Árabes Unidos también incluyeron unidades de HVAC en el plan de flota 2030 de Etihad Rail, elevando el control climático de una comodidad opcional a infraestructura obligatoria. La financiación de la Unión Europea en el marco del Mecanismo Conectar Europa acelera aún más los pedidos al vincular la elegibilidad de las subvenciones a la interoperabilidad del HVAC. Estos flujos de capital impulsan una demanda predecible de varios años y recompensan a los proveedores que poseen carteras de certificación multirregional.

Rápido Crecimiento en los Estándares de Experiencia del Pasajero

Los operadores ahora monetizan la precisión del microclima. El material rodante E8 de JR East introdujo la refrigeración por zonas que se adapta a los cambios de ocupación, impulsando recargos en los billetes premium en rutas de larga distancia. Los operadores europeos validan un incremento de precios similar, confirmando que la consistencia térmica —no la temperatura absoluta— es el principal determinante de la satisfacción del cliente. Los algoritmos de zonificación inteligente reducen la energía hasta en un 35%, cerrando la brecha de amortización del hardware de HVAC premium.

Regulaciones Más Estrictas de Confort Térmico y Calidad del Aire Interior

Los reguladores incorporan métricas de calidad del aire en los estándares de material rodante. La norma EN 14750 ahora estipula seis renovaciones de aire fresco por hora y CO₂ por debajo de 1.000 ppm en cargas máximas. Deutsche Bahn registró una notable reducción en las quejas de los pasajeros tras actualizar a unidades conformes, a pesar de un incremento puntual en los costes. El cumplimiento requiere sensores integrados de partículas, humedad y gas, creando barreras de entrada para las empresas que carecen de propiedad intelectual de control multivariable.

Transición a Refrigerantes de Bajo Potencial de Calentamiento Global para Cumplir los Límites de Gases Fluorados de 2027

Liebherr y Stadler validaron instalaciones de R290 en coches de pasajeros previstas para las entregas de Nordic Express a principios de 2025, demostrando la viabilidad de los refrigerantes naturales en climas adversos. Las reducciones progresivas de hidrofluorocarburos de la Unión Europea elevan significativamente los precios de los insumos, incentivando la migración temprana. Los prototipos transcríticos de CO₂ demuestran ahorros energéticos, pero dependen de una escasa experiencia en integración. Los proveedores que dominan los protocolos de seguridad del propano obtienen una ventaja inicial en las próximas licitaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y OPEX | -0.7% | Global, mercados sensibles al coste | Corto plazo (≤ 2 años) |

| Límites de Espacio y Peso | -0.5% | América del Norte, Unión Europea | Mediano plazo (2-4 años) |

| Escasez Global de Técnicos Ferroviarios | -0.4% | Global, escasez grave en América del Norte y mercados desarrollados de la Unión Europea | Largo plazo (≥ 4 años) |

| Volatilidad en el Suministro de Semiconductores | -0.3% | Global, concentración de la cadena de suministro en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y OPEX de las Unidades de HVAC Avanzadas

Los sistemas de grado ferroviario sofisticados exigen primas de precio, empujando los costes del ciclo de vida por coche de pasajeros hacia niveles elevados. Los presupuestos de modernización continúan inflándose a medida que el recableado estructural y el tiempo de inactividad añaden una parte significativa a los costes de hardware. Los operadores regionales más pequeños carecen de los modelos analíticos para monetizar los ahorros posteriores en combustible y mantenimiento, retrasando la adopción incluso cuando los horizontes de amortización caen por debajo de seis años.

Límites de Espacio y Peso en las Modernizaciones de Material Rodante Heredado

Antes de 2010, los coches de pasajeros de la Unión Europea tenían una capacidad de carga en techo limitada. En contraste, los paquetes modernos de bomba de calor, incluidas las baterías, son significativamente más pesados. Reforzar estos coches puede suponer un gasto sustancial, que a menudo supera el coste del hardware de HVAC. Las locomotoras de carga se enfrentan a límites de volumen en la cabina que limitan la capacidad de refrigeración, forzando compromisos de rendimiento a menos que los operadores financien costosas modificaciones del chasis.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tren: El Crecimiento del Segmento de Carga Gana Impulso

Las flotas de pasajeros dominaron el mercado de HVAC para trenes, representando el 74,01% en 2025, lo que refleja décadas de mandatos de confort. La CAGR del 4,75% del segmento de carga hasta 2031 supera al agregado, ya que las normas laborales ahora exigen el cumplimiento del confort en cabina durante 8 horas. Las mejoras reducen los incidentes de fatiga, mientras que apagar los motores principales en ralentí ahorra una cantidad notable de litros de diésel por hora, alentando a las empresas ferroviarias a modernizar las cabinas a pesar de los ajustados presupuestos de capital.

Las licitaciones modernas de carga especifican cada vez más módulos integrados de HVAC y unidad de potencia auxiliar que operan sin motor, reduciendo el consumo anual de combustible por locomotora. Los proveedores comercializan estos ahorros junto con los beneficios de retención de personal en un entorno con escasez de mano de obra. A medida que los corredores intermodales alargan las ventanas de viaje, el tiempo de actividad del HVAC se vuelve crítico para la misión, impulsando las ventas de unidades más allá de los ciclos históricos de reemplazo de flotas.

Por Tipo de Instalación: Los Sistemas Divididos Desbloquean la Flexibilidad de Modernización

Las unidades montadas en techo representaron el 60,12% de los ingresos de 2025, ya que el material rodante entregado por los fabricantes de equipos originales se adhiere a una arquitectura familiar. Sin embargo, los equipos divididos/de carrocería se disparan a una CAGR del 6,13% porque evitan los límites de carga en techo y permiten el mantenimiento por etapas. Las renovaciones europeas revelan un menor gasto de servicio durante el ciclo de vida cuando los compresores y condensadores se extraen individualmente para su revisión.

Los proyectos en unidades de múltiples unidades eléctricas de la década de 1990 son especialmente receptivos; evitar el refuerzo del techo puede reducir los elevados costes de modernización por coche. La adopción de sistemas divididos se alinea con los despliegues de mantenimiento predictivo, permitiendo a los técnicos intercambiar módulos con condición marcada sin apartar coaches enteros e inyectando ahorros adicionales en los modelos de coste total de los operadores.

Por Tecnología de Sistema: Las Opciones de Ciclo de Aire Apuntan al Ferrocarril de Alta Velocidad

Los diseños de ciclo de vapor mantuvieron una participación del 83,15% del mercado de HVAC para trenes en 2025, anclados por herramientas maduras y redes de piezas. Las plataformas de ciclo de aire se aceleran a una CAGR del 5,72%, atrayendo a los operadores que circulan a velocidades superiores a 300 km/h, donde las tensiones de vibración afectan los circuitos de refrigerante. JR Central reporta ahorros significativos en mantenimiento gracias a la ausencia de compresores y puntos de fuga de hidrofluorocarburos en las unidades de ciclo de aire.

La eficiencia energética sigue siendo inferior a las mejores bombas de calor de ciclo de vapor, lo que limita la adopción a corredores premium donde las penalizaciones por tiempo de inactividad superan ampliamente las facturas de electricidad. Los proveedores con trayectoria aeroespacial aprovechan la propiedad intelectual de turbomaquinaria existente para perfeccionar estos sistemas de nicho y exigir precios premium.

Por Componente: La Inteligencia Migra hacia los Controles e Inversores

Los compresores aún representaron el 29,33% de los ingresos en 2025, pero el grupo de valor más rápido —previsto en una CAGR del 6,85%— reside en los accionamientos de inversores y la electrónica de control que orquesta la refrigeración de velocidad variable. Los algoritmos de aprendizaje automático dentro de los inversores modernos ajustan las curvas de los ventiladores, las RPM del compresor y las posiciones de los amortiguadores para reducir el consumo de energía sin comprometer las condiciones de la cabina [1]"Libro Blanco sobre Accionamiento de Inversor Digital," Siemens Mobility, mobility.siemens.com.

La escasez de semiconductores desafía el escalado. Los dispositivos de carburo de silicio de grado ferroviario sobreviven a rangos de -40 °C a +85 °C, pero provienen de una base de proveedores reducida, extendiendo los plazos de entrega de componentes a 12-16 semanas e inflando el capital de trabajo. Los fabricantes capaces de asegurar asignaciones de chips plurianuales defienden los márgenes y la fiabilidad de entrega, un diferenciador en la puntuación de licitaciones.

Análisis Geográfico

Asia-Pacífico retuvo el 49,25% de los ingresos globales en 2025 y se proyecta que registre una CAGR del 5,01% hasta 2031, a medida que India equipa 40.000 coches con aire acondicionado y China extiende el kilometraje de alta velocidad más allá de los 45.000 km [2]"Programa de Despliegue de Coches con Aire Acondicionado," Ferrocarriles de India, indianrailways.gov.in. El confort térmico es especialmente determinante del mercado en las zonas ecuatoriales; las licitaciones indias asignan una parte notable de los presupuestos de carruaje al HVAC, reconociendo el confort como un factor de captación de pasajeros frente a las aerolíneas de bajo coste.

Europa contribuye con un volumen estable a medida que los desencadenantes regulatorios —principalmente la reducción de la cuota de gases fluorados de 2027— adelantan la demanda de reemplazo. Los pedidos de S-Bahn alemanes que totalizan 1.350 sistemas de R290 subrayan los movimientos de cumplimiento anticipado. Las subvenciones de la Unión Europea estipulan la interoperabilidad, empujando a los operadores hacia la estandarización a nivel de red que amplifica los efectos de escala de los proveedores.

América del Norte se centra en las actualizaciones de locomotoras de carga, ancladas en la economía de retención de personal y los mandatos de emisiones. La Administración Federal de Ferrocarriles pilota prototipos de recuperación de calor residual para HVAC con el fin de reducir el uso de diésel, una señal temprana de futuras subvenciones. Oriente Medio acelera las líneas de alta capacidad a través de climas desérticos —el pedido de Etihad Rail evidencia la necesidad de un sellado robusto de HVAC contra la entrada de arena. África y América del Sur siguen siendo mercados más pequeños, pero son objetivo de proveedores que ofrecen unidades robustecidas y optimizadas en costes para servicios mineros, ferroviarios e intercity premium.

Panorama Competitivo

El mercado de HVAC para trenes muestra una consolidación moderada. Thermo King, Liebherr y Mitsubishi Electric traducen la trayectoria en automoción y refrigeración comercial en fiabilidad de grado ferroviario, dándoles prioridad en los contratos de flota plurianuales. Su profundidad en investigación y desarrollo de refrigerantes ayuda a los operadores a navegar las transiciones al propano y al CO₂ más rápido que los competidores de nicho.

Los contratos son cada vez más basados en el rendimiento; el acuerdo de 550 unidades de Liebherr en Kazajistán incluye diez años de mantenimiento junto con el hardware, asegurando los ingresos posventa[3]"Contrato de 550 Unidades en Kazajistán," Liebherr Transportation Systems, liebherr-transportation.com. La conectividad IoT se convierte en un requisito básico; los proveedores combinan el hardware con portales de análisis que predicen obstrucciones de filtros y desgaste de compresores, monetizando las suscripciones de software. Aquellos que carecen de influencia en la adquisición de semiconductores enfrentan retrasos en los proyectos, amplificando la preferencia de los compradores por los titulares verticalmente integrados.

La innovación en espacios en blanco se agrupa en torno al HVAC de bomba de calor con soporte de batería. Las empresas que combinan módulos de batería de tracción con sistemas climáticos capturan sinergias que pocas empresas puramente de HVAC pueden duplicar. A medida que los constructores de material rodante adoptan la electrificación llave en mano, el control de estos bloques híbridos dará forma al orden competitivo hasta 2030.

Líderes de la Industria de HVAC para Trenes

Thermo King Corporation (Trane Technologies)

Liebherr-Transportation Systems

Mitsubishi Electric Power Products, Inc.

MERAK (Knorr-Bremse AG)

Siemens Mobility

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Alstom inauguró una instalación de vanguardia para la revisión y reparación de componentes de trenes en sus talleres de Crewe. Esta instalación cuenta con un área moderna dedicada a la renovación de unidades de calefacción, ventilación y aire acondicionado (HVAC), junto con un conjunto de nuevas oficinas, marcando una mejora significativa en el histórico emplazamiento de la ciudad de Cheshire.

- Septiembre de 2025: Subros Ltd obtuvo un contrato de INR 52,18 crore (~USD 6,11 millones) con los Talleres de Locomotoras Banaras (BLW) de los Ferrocarriles de India en Varanasi. El contrato, que abarca tres años, se centra en el mantenimiento anual de los sistemas de aire acondicionado en las cabinas de los conductores de locomotoras.

- Agosto de 2025: Stadler y Liebherr finalizaron la entrega de 80 unidades de salón, 80 de recuperación de calor y 40 de cabina R290 para 20 trenes FLIRT finlandeses, con envíos que van desde septiembre de 2024 hasta diciembre de 2026.

- Julio de 2025: Liebherr China envió el primero de 550 sistemas de HVAC para coches cama y couchette de KTZ bajo un acuerdo de suministro de cinco años.

Alcance del Informe Global del Mercado de HVAC para Trenes

El alcance incluye la segmentación por tipo de tren (tren de pasajeros y tren de carga), tipo de instalación (sistemas montados en techo, sistemas bajo el piso y sistemas divididos/de carrocería), tecnología de sistema (sistemas de ciclo de vapor y sistemas de ciclo de aire) y componente (compresores, condensadores, evaporadores, sopladores y ventiladores, inversores y controles, y amortiguadores de aire y otros). El análisis también cubre la segmentación a nivel regional, incluyendo América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. El tamaño del mercado y las previsiones de crecimiento se presentan por valor en USD.

| Tren de Pasajeros |

| Tren de Carga |

| Sistemas Montados en Techo |

| Sistemas Bajo el Piso |

| Sistemas Divididos / de Carrocería |

| Sistemas de Ciclo de Vapor |

| Sistemas de Ciclo de Aire |

| Compresores |

| Condensadores |

| Evaporadores |

| Sopladores y Ventiladores |

| Inversores y Controles |

| Amortiguadores de Aire y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Tren | Tren de Pasajeros | |

| Tren de Carga | ||

| Por Tipo de Instalación | Sistemas Montados en Techo | |

| Sistemas Bajo el Piso | ||

| Sistemas Divididos / de Carrocería | ||

| Por Tecnología de Sistema | Sistemas de Ciclo de Vapor | |

| Sistemas de Ciclo de Aire | ||

| Por Componente | Compresores | |

| Condensadores | ||

| Evaporadores | ||

| Sopladores y Ventiladores | ||

| Inversores y Controles | ||

| Amortiguadores de Aire y Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de HVAC para trenes en 2031?

Se prevé que el mercado de HVAC para trenes alcance USD 18,45 mil millones en 2031.

¿Qué región contribuye con la mayor cuota de ingresos globales?

Asia-Pacífico lideró con una cuota del 49,25% en 2025, impulsada por proyectos de expansión ferroviaria a gran escala.

¿Qué tan rápido está creciendo el segmento de carga en comparación con las aplicaciones de pasajeros?

Se espera que la demanda de HVAC para carga registre una CAGR del 4,75% hasta 2031, superando el crecimiento general del mercado.

¿Qué categoría de componentes muestra el crecimiento de valor más rápido?

Se proyecta que los controles e inversores se expandan a una CAGR del 6,85% gracias a las ganancias de eficiencia impulsadas por IoT.

Última actualización de la página el: