Tamaño y Participación del Mercado de Servicios CDMO/CMO de Radiofármacos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios CDMO/CMO de Radiofármacos por Mordor Intelligence

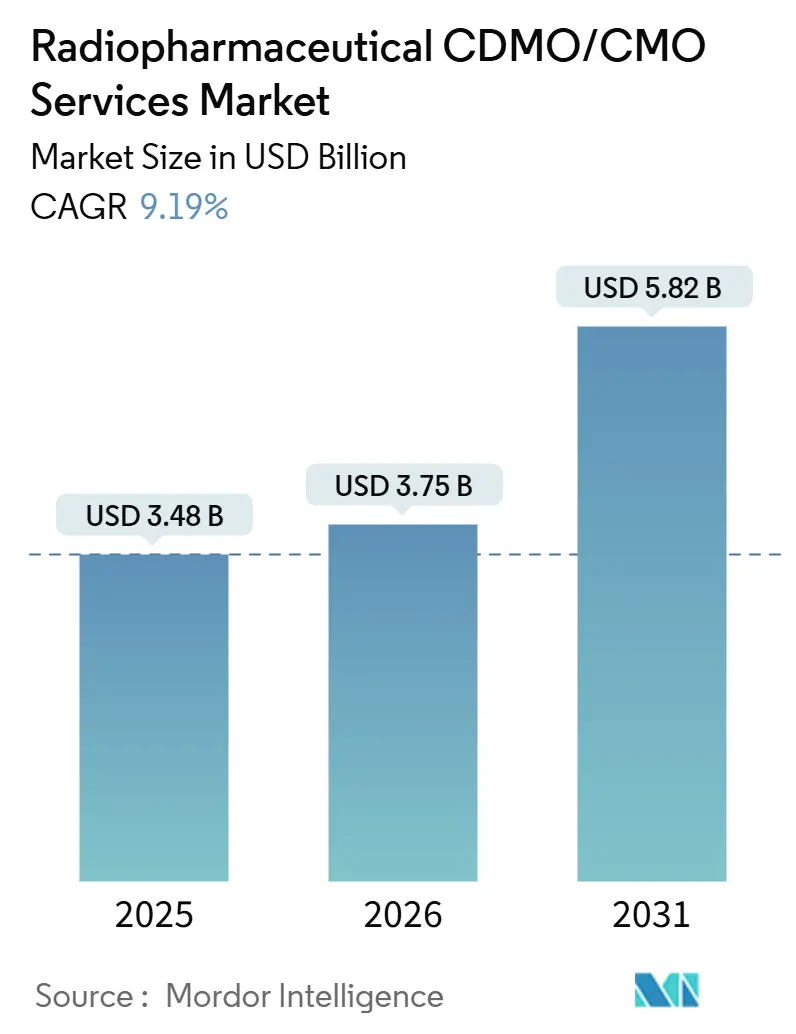

Se espera que el tamaño del Mercado de Servicios CDMO/CMO de Radiofármacos crezca de USD 3,48 mil millones en 2025 a USD 3,75 mil millones en 2026 y se prevé que alcance USD 5,82 mil millones en 2031 a una CAGR del 9,19% durante 2026-2031.

Un auge de aprobaciones de radioligandos de lutecio-177, centros de fabricación regionales que resuelven la logística de vida media, e inversiones tempranas en el suministro de actinio-225 forman la columna vertebral de este avance. Los patrocinadores están externalizando la radioquímica compleja de forma más temprana, tanto para evitar desembolsos de capital en celdas calientes como para acelerar las presentaciones de IND. Los contratos de isótopos a largo plazo son ahora requisitos indispensables, mientras que los CDMO que integran el desarrollo de procesos con la producción bajo BPF disfrutan de márgenes más elevados. Las expansiones de capacidad en América del Norte y Europa siguen dominando, aunque la construcción de ciclotrones en Asia-Pacífico está desplazando los volúmenes más cerca de los pacientes, mitigando las pérdidas por desintegración durante el transporte.

Conclusiones Clave del Informe

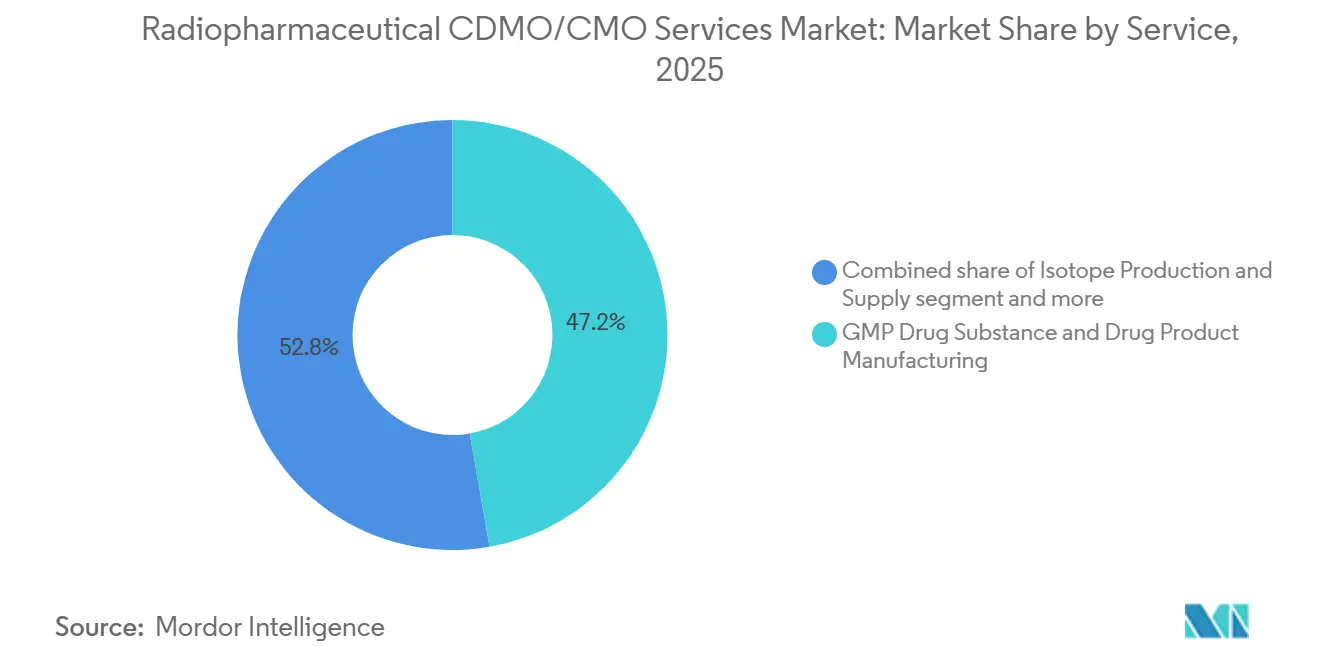

- Por servicio, la Fabricación de Sustancias Farmacéuticas y Productos Farmacéuticos bajo BPF representó el 47,24% de la participación del Mercado de Servicios CDMO/CMO de Radiofármacos en 2025; el Desarrollo de Procesos y Radiomarcación/Conjugación está creciendo a una CAGR del 10,40% hasta 2031.

- Por modalidad, los radiofármacos de diagnóstico lideraron con una participación de ingresos del 58,36% en 2025, mientras que se proyecta que los productos terapéuticos se expandan a una CAGR del 9,76% hasta 2031.

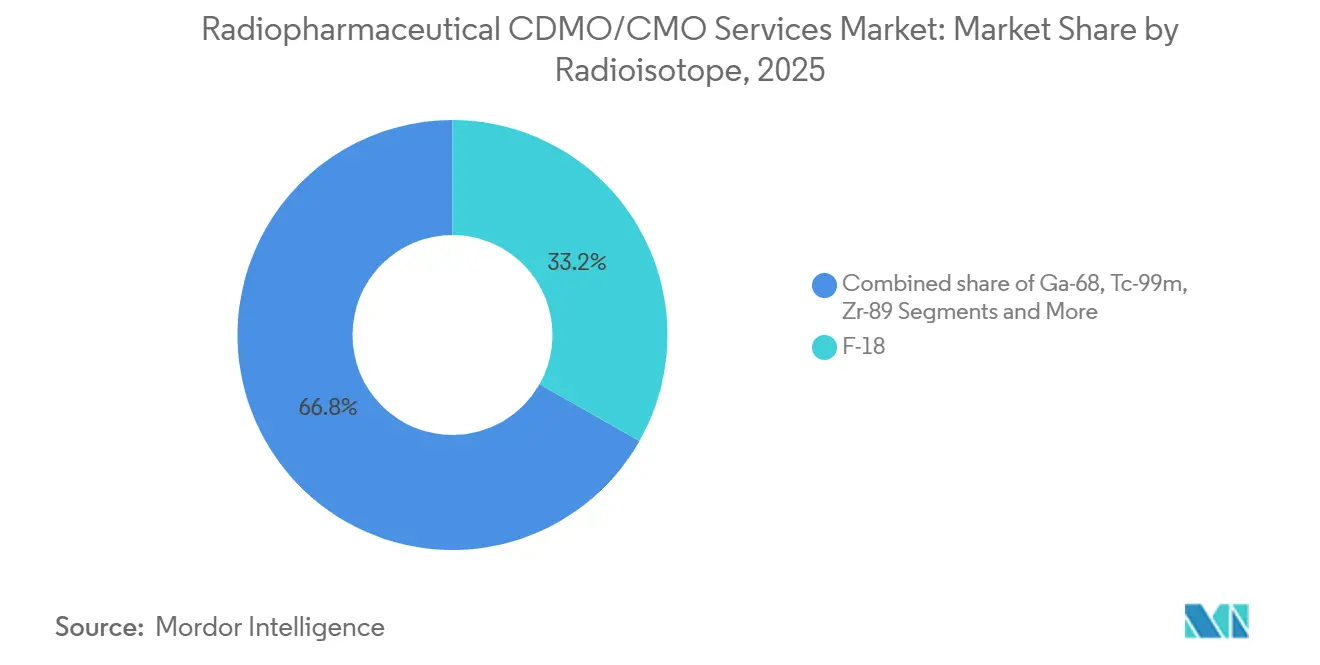

- Por radioisótopo, el F-18 representó el 33,27% del tamaño del Mercado de Servicios CDMO/CMO de Radiofármacos en 2025, y el lutecio-177 avanza a una CAGR del 9,95% hasta 2031.

- Por escala de operación, los servicios en etapa clínica representaron el 38,87% de los ingresos de 2025; la externalización preclínica registra la CAGR prevista más alta del 9,58% hasta 2031.

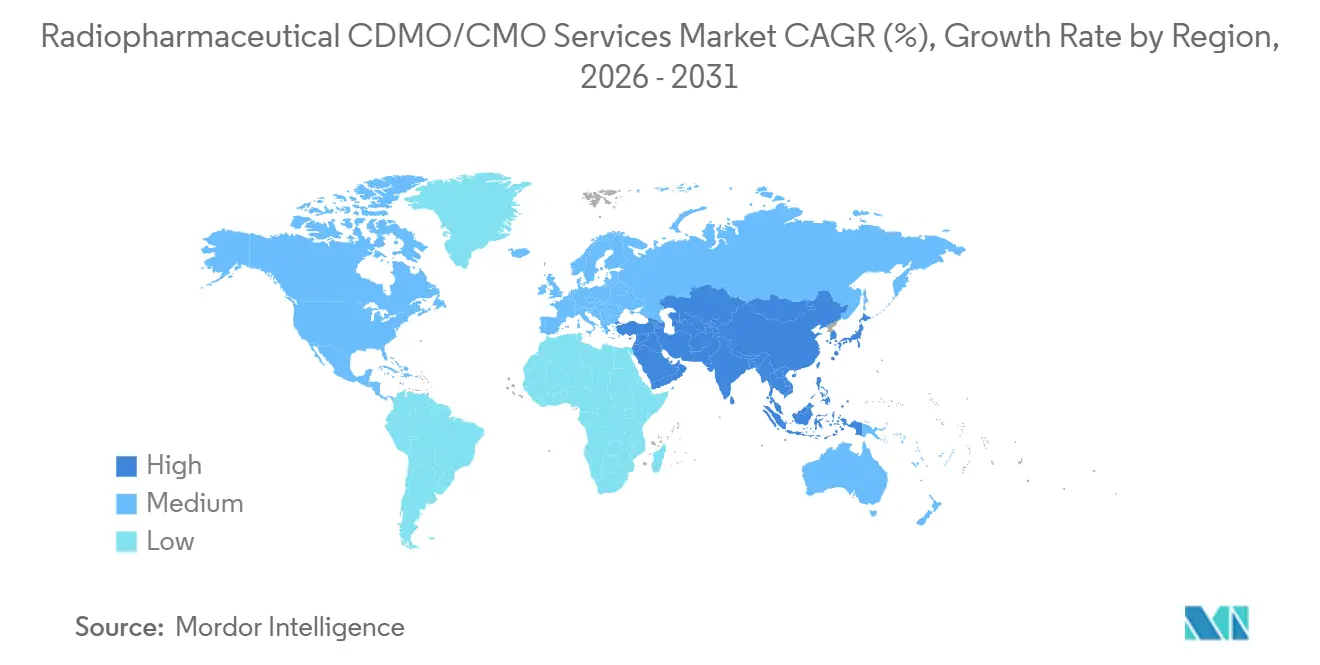

- Por geografía, América del Norte mantuvo una participación del 47,35% en 2025; Asia-Pacífico registra la CAGR regional más rápida del 9,60% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios CDMO/CMO de Radiofármacos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las aprobaciones de TRL elevan la demanda de BPF externalizada | +2.1% | Global, con América del Norte y Europa liderando las vías regulatorias | Mediano plazo (2-4 años) |

| La regionalización impulsa la externalización en Asia-Pacífico | +1.8% | América del Norte, Asia-Pacífico (China, Japón, India, Australia) | Largo plazo (≥ 4 años) |

| La inversión en Lu-177 y Ac-225 cataliza nuevos programas | +2.3% | Global, con centros de suministro en América del Norte, Europa y nodos emergentes en Asia-Pacífico | Mediano plazo (2-4 años) |

| Los CDMO especializados amplían capacidad y sitios | +1.5% | Global, concentrado en América del Norte y Europa, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las redes descentralizadas superan las pérdidas por vida media | +1.2% | Global, con centros regionales en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Surge la experiencia en contención de emisores alfa | +0.9% | América del Norte y Europa, con sitios selectivos en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Aprobaciones y el Escalado de TRL Elevan la Demanda de BPF Externalizada

Las terapias comerciales de lutecio-177 han desplazado los volúmenes de lotes de gramos a kilogramos, restringiendo los turnos de BPF en plantas con doble licencia. Los patrocinadores ahora reservan capacidad con dos años de anticipación, como lo demuestra el acuerdo de Eckert & Ziegler de marzo de 2025 con Actinium Pharmaceuticals para el suministro de actinio-225 [1]Eckert & Ziegler SE y Actinium Pharmaceuticals Inc., "Eckert & Ziegler suministrará actinio-225 a Actinium Pharmaceuticals," HealthCapital, healthcapital.de. La contención de emisores alfa añade capas adicionales de construcción de celdas calientes y radioprotección, impulsando la externalización más temprana del desarrollo de procesos. El cambio de trazadores de imagen PET a cargas terapéuticas significa que los CDMO deben revalidar los métodos de purificación, estabilidad y control de calidad bajo BPFc antes del escalado. La escasez de talento en radioquímica agrava la presión, reforzando los precios premium para las ofertas integradas.

La Regionalización (Liderazgo de América del Norte, Expansión en Asia-Pacífico) Aumenta la Externalización

América del Norte cuenta con vías regulatorias maduras y proveedores de isótopos próximos, aunque Asia-Pacífico está construyendo ciclotrones que reducen el costo de entrega de isótopos. La adquisición del 100% de Nihon Medi-Physics por parte de GE HealthCare en abril de 2025 convierte a Japón en un centro de teranóstica que puede atender a la región más amplia desde 13 plantas. La producción doméstica de F-18 y Ga-68 en China reduce la dependencia de importaciones y atrae ensayos clínicos sensibles al costo. India y Australia se destacan como nodos secundarios, aprovechando el conocimiento de escalado farmacéutico y el acceso al lutecio-177 basado en reactor de ANSTO. Las plantas locales reducen el tiempo de transporte para isótopos de vida corta y disminuyen las pérdidas de rendimiento por desintegración.

Las Inversiones en Suministro de Lu-177 y el Emergente Ac-225 Desbloquean Nuevos Programas

La seguridad de los isótopos ahora dicta los plazos de los proyectos. El pacto de julio de 2024 entre NorthStar y BWXT para procesar radio-226 sustenta la demanda futura de actinio-225 para ensayos en etapa avanzada. La empresa conjunta Actineer de ITM con Canadian Nuclear Laboratories abastecerá el estudio CLR 121225 de Cellectar Biosciences bajo un contrato de suministro de septiembre de 2025. Cardinal Health afirma ser el primero en distribuir actinio-225 de grado BPFc a escala comercial, respaldado por la producción del reactor de TerraPower. Estos acuerdos plurianuales permiten a los CDMO bloquear los calendarios de producción sin temor a escasez de isótopos que puedan descarrilar estudios fundamentales.

Los CDMO Especializados Amplían Capacidad y Sitios

SpectronRx inauguró una planta de marcación de actinio-225 de 170.000 pies cuadrados en Bélgica en el primer trimestre de 2025 tras obtener la certificación BPF de la EMA. La red de PharmaLogic supera los 45 sitios en cuatro países, otorgándole un alcance único para suministrar un producto terapéutico comercial a más de 30 naciones. ABX opera seis celdas calientes de desarrollo dedicadas y el mayor conjunto de sintetizadores para optimización paralela en F-18, Ga-68, Lu-177 e I-123. Charles River combina un ciclotrón propio con imagen de pequeños animales para agilizar el trabajo de habilitación de IND. Las inversiones abarcan módulos automatizados, suites de control de calidad y tratamiento de residuos, elevando las barreras de entrada para los nuevos participantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez y volatilidad de precios de isótopos clave (Lu-177, Ac-225, Ga-68) | -1.4% | Global, con restricciones agudas en Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| La doble carga de BPF y transporte/licencias nucleares ralentiza la transferencia tecnológica | -1.1% | Global, con mayor complejidad regulatoria en América del Norte y Europa | Mediano plazo (2-4 años) |

| Brechas de talento en radioquímica, física de la salud y garantía/calificación de calidad | -0.9% | Global, más aguda en América del Norte y Europa, donde se concentran los programas terapéuticos | Largo plazo (≥ 4 años) |

| Cuellos de botella en el manejo de residuos radiactivos y la obtención de licencias de sitios | -0.8% | Global, con restricciones de infraestructura más severas en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez y Volatilidad de Precios de Isótopos Clave (Lu-177, Ac-225, Ga-68)

El actinio-225 de grado clínico todavía depende de generadores limitados de torio-229. Actinium Pharmaceuticals afirma que su método de ciclotrón entregará isótopos entre 10 y 20 veces más baratos con una pureza del 99,8%, aunque la escala comercial está pendiente. Las interrupciones de reactores elevan los precios del lutecio-177, mientras que los cuellos de botella en los generadores de Ga-68 restringen la imagen PET de PSMA. Las escaseces en Asia-Pacífico son más agudas porque la densidad de ciclotrones está por detrás de los niveles occidentales. Los CDMO responden con contratos de compra plurianuales que aseguran volúmenes pero limitan la flexibilidad para estudios ad hoc.

La Doble Carga de BPF y Transporte/Licencias Nucleares Ralentiza la Transferencia Tecnológica

Los CDMO deben satisfacer las auditorías de BPF de la FDA o la EMA y las normas nucleares separadas de la NRC o los afiliados de la IAEA, lo que a menudo añade entre 12 y 18 meses a la construcción de instalaciones. El sitio de SpectronRx en Bélgica requirió rondas iterativas de licencias antes de que comenzara la producción de actinio-225. Los envíos transfronterizos necesitan embalaje conforme a la IAEA, certificación de transportistas y despachos aduaneros. Los retrasos pueden consumir las ventanas de vida media, inutilizando los envíos y obligando a repetir la producción. Los patrocinadores más pequeños que carecen de personal regulatorio tienen dificultades, lo que los empuja hacia CDMO llave en mano que pueden gestionar el doble cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Externalización Temprana de Química Impulsa Márgenes Premium

Los servicios de Desarrollo de Procesos y Radiomarcación/Conjugación están creciendo a una CAGR del 10,40% hasta 2031, ya que los patrocinadores anticipan la mitigación del riesgo químico. Las seis celdas calientes de desarrollo de ABX destacan la profundidad de capacidad necesaria para perfeccionar la marcación y purificación en distintos isótopos [2]ABX, "Desarrollo del proceso de marcación radioquímica," abx.de. Mientras tanto, la Fabricación de Sustancias Farmacéuticas y Productos Farmacéuticos bajo BPF aún capturó el 47,24% de los ingresos de 2025, reflejando la producción diagnóstica madura y las series comerciales de lutecio-177. El tamaño del Mercado de Servicios CDMO/CMO de Radiofármacos vinculado a la producción de isótopos continúa expandiéndose a medida que empresas como Cardinal Health pasan de las ventas de productos básicos a asociaciones a largo plazo de actinio-225. Otros servicios agrupados, como el soporte regulatorio de CMC y la logística de cadena de frío, siguen siendo de nicho pero ganan valor a medida que los desarrolladores buscan soluciones integrales.

Los patrocinadores se inclinan por los CDMO que pueden conectar la química preclínica y la química bajo BPF sin revalidación. Perceptive ha apoyado más de 80 paquetes de IND integrando la síntesis de precursores, los métodos analíticos y la documentación. Los lotes de alto volumen de F-18 FDG tienen márgenes más bajos, por lo que los CDMO utilizan estas series para alimentar el flujo de caja mientras invierten las ganancias en infraestructura terapéutica. Aquellos sin experiencia en desarrollo corren el riesgo de quedar relegados a roles de productos básicos impulsados por el precio dentro del Mercado de Servicios CDMO/CMO de Radiofármacos.

Por Modalidad: Los Terapéuticos Superan a los Diagnósticos en Captura de Valor

Los agentes de diagnóstico retuvieron el 58,36% de los ingresos de 2025, aunque las tuberías terapéuticas avanzan a una CAGR del 9,76% hasta 2031. Los lotes terapéuticos exigen precios premium debido a la escasez de isótopos y la estricta contención. El acuerdo de Eckert & Ziegler con Actinium Pharmaceuticals sustenta los ensayos fundamentales de emisores alfa, ejemplificando cómo los CDMO aprovechan el acceso a isótopos para diferenciarse. Los márgenes del F-18 FDG de diagnóstico se comprimen a medida que la capacidad de ciclotrones se extiende por Asia-Pacífico, erosionando el poder de fijación de precios de los proveedores occidentales.

Los terapéuticos conllevan plazos más largos pero prometen ingresos de gran éxito en la aprobación, atrayendo fusiones de gran envergadura como la compra total de Nihon Medi-Physics por parte de GE HealthCare. La divergencia de modalidades está impulsando la especialización geográfica: América del Norte y Europa se centran en la experiencia en terapias alfa y beta, mientras que Asia-Pacífico escala plantas de diagnóstico de alto volumen para atender la creciente demanda de PET.

Por Radioisótopo: El Lutecio-177 Lidera la Curva de Crecimiento

El lutecio-177 se está expandiendo a una CAGR del 9,95%, impulsado por la ola de terapias de radioligandos aprobadas, mientras que el F-18 todavía mantiene la mayor participación con el 33,27% en 2025. El crecimiento del Ga-68 está limitado por la escasez de generadores, y el tecnecio-99m enfrenta riesgos de envejecimiento de reactores. El zirconio-89 y el yodo-131 ganan tracción en inmunooncología y radioinmunoterapia, aunque desde bases más pequeñas. El tamaño del Mercado de Servicios CDMO/CMO de Radiofármacos vinculado al actinio-225 sigue siendo pequeño hoy, pero podría escalar rápidamente una vez que los emisores alfa comerciales obtengan aprobaciones.

La fragmentación de la demanda de isótopos obliga a los CDMO a mantener celdas calientes de múltiples isótopos con estricta segregación para evitar la contaminación cruzada. Los grandes proveedores como ABX y Charles River pueden cambiar de isótopos rápidamente, lo que les otorga una ventaja cuando los patrocinadores ajustan las estrategias de dosimetría a mitad del programa.

Por Escala de Operación: La Externalización Preclínica Crece Más Rápido

El trabajo preclínico está creciendo a una CAGR del 9,58%, impulsado por los modelos PDX y la marcación de isótopos escasos que informan la selección de candidatos. Champions Oncology proporciona cribado de radiofármacos en más de 1.000 modelos PDX, acortando el tiempo de traslación. Los servicios en etapa clínica todavía representan el 38,87% de los ingresos, aunque el reembolso más estricto de los diagnósticos maduros comprime los márgenes. Los patrocinadores buscan resolver los problemas de química de forma temprana para evitar costosos fallos bajo BPF, de ahí la demanda de CDMO preclínicos con imagen integrada, toxicología y radioquímica. La industria de CDMO de radiofármacos presenta así una estructura de dos niveles: cribado diagnóstico de alto rendimiento y programas de emisores alfa a medida.

Análisis Geográfico

América del Norte comandó el 47,35% de los ingresos de 2025 debido a la claridad de la FDA y la proximidad a proveedores de isótopos como NorthStar y Cardinal Health. El tamaño del Mercado de Servicios CDMO/CMO de Radiofármacos en Asia-Pacífico está alcanzando el ritmo, expandiéndose a una CAGR del 9,60% hasta 2031 sobre la base del despliegue de ciclotrones en China y el giro de Japón hacia la teranóstica tras la adquisición de Nihon Medi-Physics por parte de GE HealthCare. India aprovecha la fabricación de bajo costo y las presentaciones en inglés, aunque el acceso a isótopos sigue siendo un obstáculo. Australia se beneficia del suministro de lutecio-177 basado en reactor de ANSTO, atrayendo ensayos clínicos del Sudeste Asiático que necesitan entregas predecibles de isótopos.

La sólida base de investigación nuclear de Europa, ejemplificada por SCK CEN en Bélgica, apoya las rampas de capacidad como la planta de actinio-225 de SpectronRx operacionalizada en el primer trimestre de 2025 [3]SCK CEN, "La apertura de la instalación europea de SpectronRx se acerca," sckcen.be Panorama Competitivo. La armonización de la EMA facilita la distribución en toda la Unión Europea, aunque la logística de transporte sigue siendo compleja para los isótopos de alta actividad específica. Oriente Medio y África y América del Sur son pequeños hoy, pero pueden crecer a medida que las inversiones sanitarias del CCG y el sector farmacéutico de Brasil impulsen el suministro local de PET y terapias para reducir los costos de importación.

El Mercado de Servicios CDMO/CMO de Radiofármacos opera, por tanto, en un modelo de centro y radios: el desarrollo de procesos se concentra en América del Norte y Europa, mientras que la fabricación bajo BPF se extiende a nodos regionales que minimizan la pérdida por desintegración durante el transporte.

Panorama Competitivo

El mercado está moderadamente fragmentado. Cardinal Health, Curium, ITM y Jubilant Radiopharma aprovechan la propiedad de isótopos y el alcance de múltiples sitios para asegurar grandes contratos. Cardinal Health comercializa la primera cadena de suministro de actinio-225 de grado BPFc, respaldada por TerraPower, consolidando su liderazgo. Las asociaciones de ITM a través de Actineer le otorgan un flujo de actinio-225 a largo plazo, ilustrado por el suministro a Alpha-9 Oncology en abril de 2025. SpectronRx y Evergreen Theragnostics utilizan vínculos con laboratorios gubernamentales para evitar el gasto de capital en reactores o ciclotrones.

Las inversiones en tecnología dictan las ventajas competitivas. PharmaLogic distribuye un producto terapéutico comercial a más de 30 naciones, utilizando módulos automatizados y una amplia geografía para superar a los rivales. Champions Oncology combina modelos PDX con radiomarcación, ganando trabajo en etapas tempranas que alimenta campañas de BPF posteriores. Los CDMO que carecen de integración de isótopos o de contención de emisores alfa corren el riesgo de erosión de márgenes a medida que los precios de los lotes de diagnóstico rutinarios caen.

Líderes de la Industria de Servicios CDMO/CMO de Radiofármacos

Cardinal Health

Curium

ITM

Jubilant Radiopharma

SpectronRx

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: SpectronRx, una organización global de desarrollo y fabricación por contrato de radiofármacos (CDMO), organización de fabricación por contrato (CMO) y productor de isótopos, obtuvo USD 85 millones en financiamiento de OrbiMed. Esta inversión tiene como objetivo mejorar las capacidades de producción y fabricación de SpectronRx para isótopos médicos.

- Septiembre de 2025: La unidad Kinectrics de BWXT amplió la producción de isótopos para proporcionar suministro de Yb-176 en América del Norte.

- Abril de 2025: Medi-Radiopharma inauguró una nueva planta aprobada por la FDA y la EMA con una capacidad de 3,5 millones de viales por año, enfatizando el diseño sostenible y la eficiencia operativa.

Alcance del Informe Global del Mercado de Servicios CDMO/CMO de Radiofármacos

Según el alcance del informe, los servicios CDMO de radiofármacos proporcionan soluciones de externalización especializadas de extremo a extremo para el desarrollo, la producción y la distribución de medicamentos radiactivos utilizados en medicina nuclear. Estas organizaciones gestionan el ciclo de vida completo de un medicamento, desde la optimización inicial del proceso y el desarrollo analítico hasta la fabricación comercial a gran escala y el riguroso cumplimiento normativo.

El Mercado de Servicios CDMO/CMO de Radiofármacos está segmentado por servicio, modalidad, escala de operación, radioisótopos y geografía. Por servicio, el mercado se categoriza en producción y suministro de isótopos, desarrollo de procesos y radiomarcación/conjugación, fabricación de sustancias farmacéuticas y productos farmacéuticos bajo BPF, y otros (logística de cadena de frío, soporte regulatorio y de CMC, etc.). Por modalidad, el mercado se divide en diagnóstico y terapéutico. Por escala de operación, se segmenta en preclínico, clínico y comercial. Por radioisótopos, la segmentación incluye F-18, Ga-68, Tc-99m, Zr-89, I-131, Lu-177 y Otros (Y-90, Cu-64/67, etc.). Geográficamente, el mercado está segmentado en América del Norte, Europa, la región Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Producción y Suministro de Isótopos |

| Desarrollo de Procesos y Radiomarcación/Conjugación |

| Fabricación de Sustancias Farmacéuticas y Productos Farmacéuticos bajo BPF |

| Otros |

| Diagnóstico |

| Terapéutico |

| F-18 |

| Ga-68 |

| Tc-99m |

| Zr-89 |

| I-131 |

| Lu-177 |

| Otros |

| Preclínico |

| Clínico |

| Comercial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Servicio | Producción y Suministro de Isótopos | |

| Desarrollo de Procesos y Radiomarcación/Conjugación | ||

| Fabricación de Sustancias Farmacéuticas y Productos Farmacéuticos bajo BPF | ||

| Otros | ||

| Por Modalidad | Diagnóstico | |

| Terapéutico | ||

| Por Radioisótopo | F-18 | |

| Ga-68 | ||

| Tc-99m | ||

| Zr-89 | ||

| I-131 | ||

| Lu-177 | ||

| Otros | ||

| Por Escala de Operación | Preclínico | |

| Clínico | ||

| Comercial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Servicios CDMO/CMO de Radiofármacos en 2026?

Se espera que el Mercado de Servicios CDMO/CMO de Radiofármacos alcance USD 3,75 mil millones en 2026

¿Qué CAGR se prevé para los servicios CDMO de radiofármacos hasta 2031?

Se espera que el mercado de CDMO de radiofármacos crezca a una CAGR del 9,19%.

¿Qué segmento de servicio está creciendo más rápido?

Se espera que el Desarrollo de Procesos y Radiomarcación/Conjugación crezca a una CAGR del 10,40%.

¿Qué región se espera que registre el mayor crecimiento?

Se espera que Asia-Pacífico crezca con una CAGR del 9,60%

¿Por qué son críticos los contratos de suministro de actinio-225?

Aseguran los volúmenes de isótopos escasos necesarios para los ensayos fundamentales de emisores alfa.

Última actualización de la página el: