Tamaño y Participación del Mercado de CDMO de Dosificación Sólida Oral

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

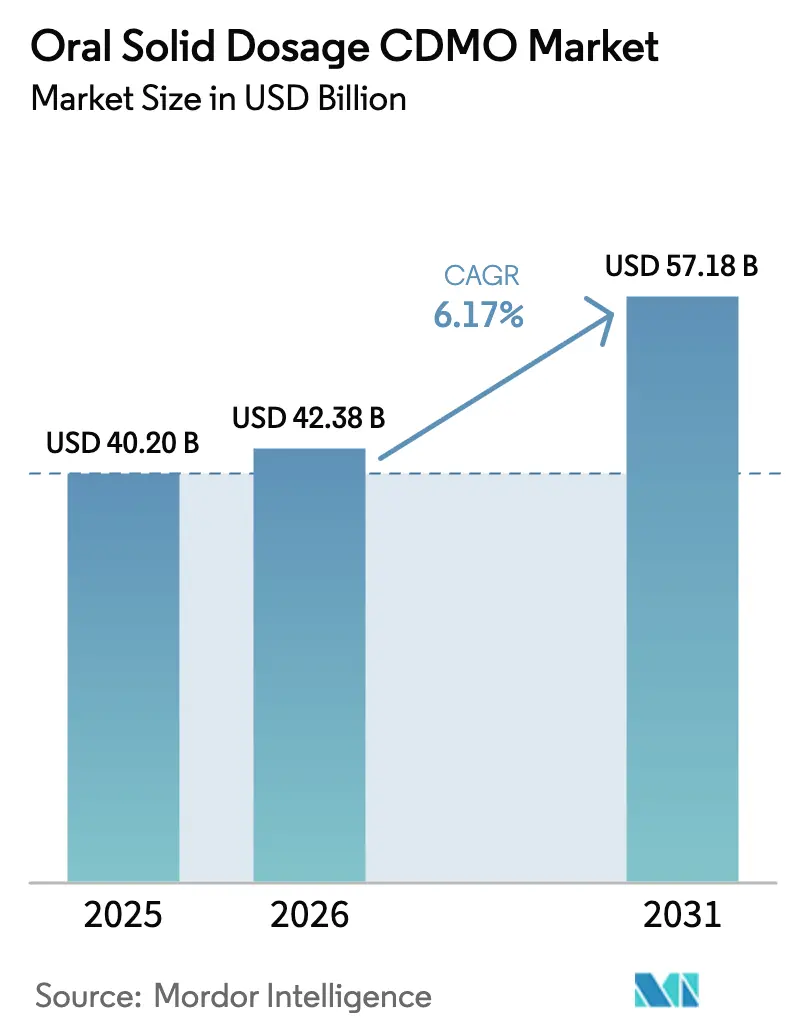

| Tamaño del Mercado (2026) | 42.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.17% CAGR |

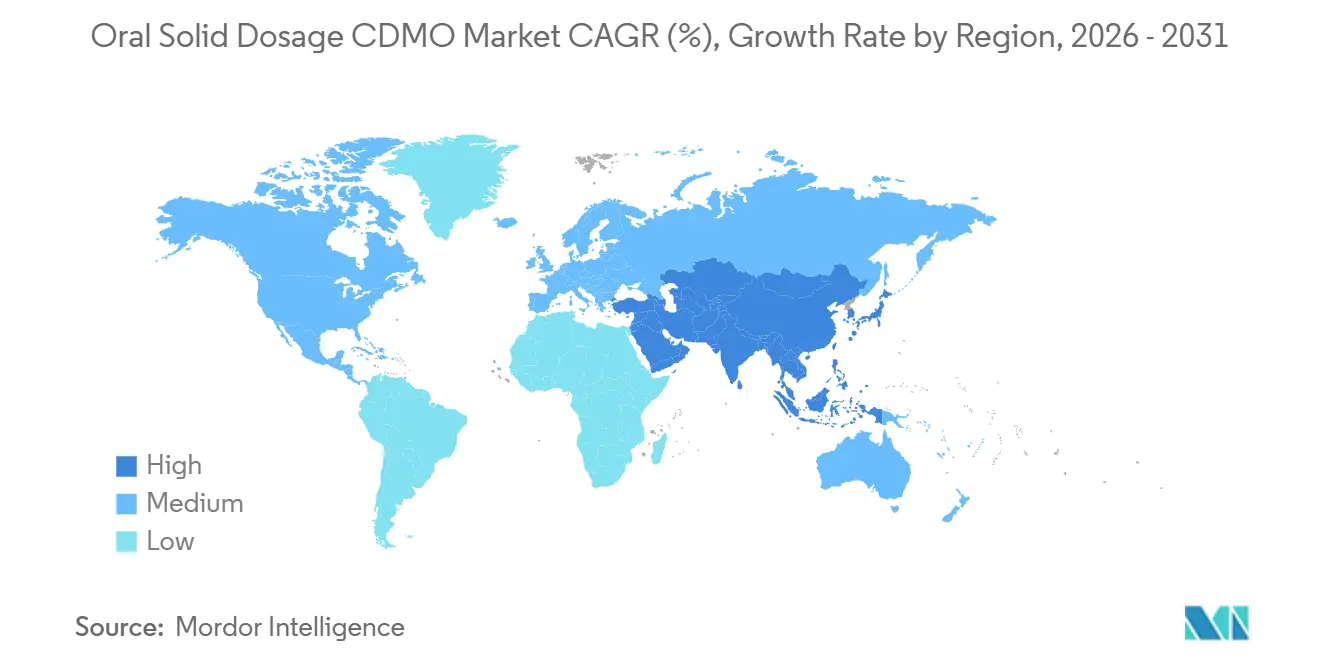

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CDMO de Dosificación Sólida Oral por Mordor Intelligence

Se espera que el tamaño del Mercado de CDMO de Dosificación Sólida Oral crezca de USD 40,20 mil millones en 2025 a USD 42,38 mil millones en 2026 y se prevé que alcance USD 57,18 mil millones en 2031 a una CAGR del 6,17% durante 2026-2031.

La intensificación de la externalización por parte de grandes patrocinadores, la creciente complejidad de la formulación y el apoyo regulatorio en expansión para la fabricación continua están ampliando los grupos de ingresos disponibles para los contratistas especializados. Las moléculas pequeñas poco solubles dominan los canales de descubrimiento, lo que lleva a los patrocinadores a buscar CDMOs con capacidades de secado por aspersión, extrusión en caliente y contención de alta potencia. Las aprobaciones de fabricación continua se duplicaron entre 2024 y 2025, lo que demuestra la confianza de los reguladores en plataformas ricas en datos y de liberación en tiempo real que comprimen los plazos. Mientras tanto, las realineaciones de la cadena de suministro tras adquisiciones catalizadoras, en particular la compra de Catalent por parte de Novo Holdings, han concentrado el poder de compra en manos de menos clientes y más grandes, intensificando la competencia de precios, pero también favoreciendo los modelos de servicio integrados que reducen el riesgo de transferencia tecnológica. Por último, los mandatos de cumplimiento de nitrosaminas e impurezas elementales están ampliando las cargas de trabajo analíticas, impulsando la demanda de CDMOs con experiencia interna en LC-MS.

Conclusiones Clave del Informe

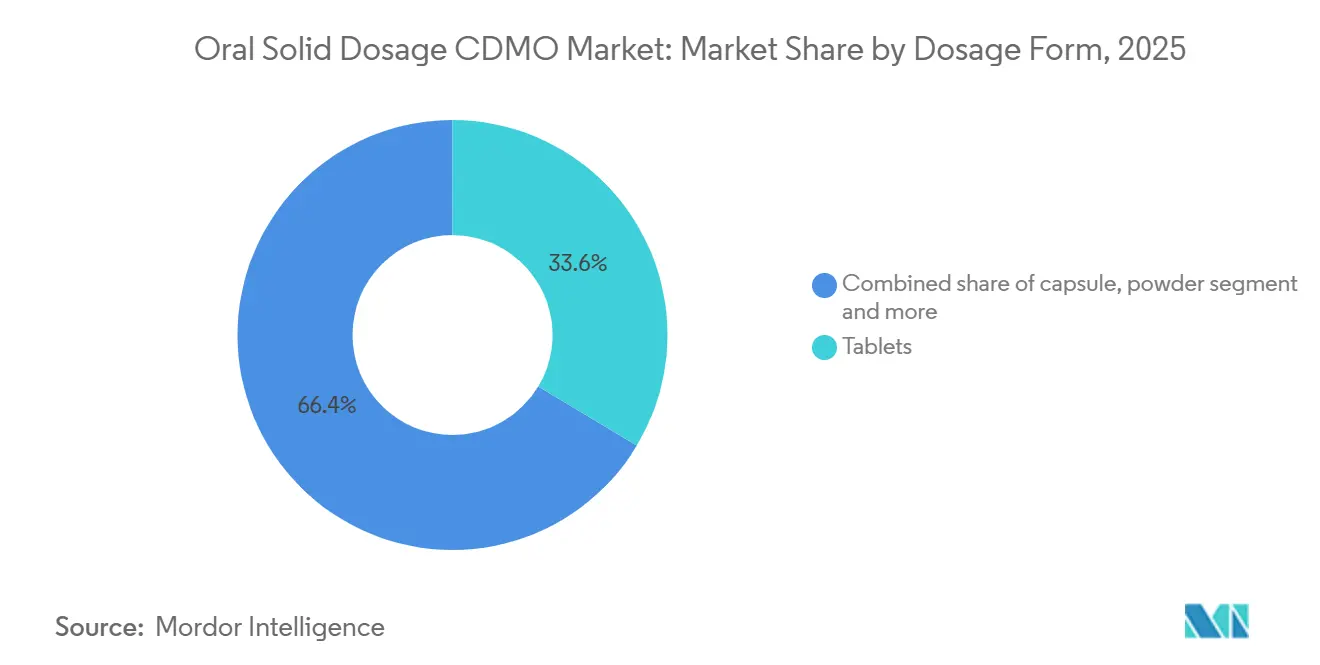

- Por forma farmacéutica, los comprimidos lideraron con una participación de ingresos del 33,6% en 2025; se prevé que las cápsulas se expandan a una CAGR del 7,23% hasta 2031.

- Por mecanismo de liberación, los formatos de liberación inmediata mantuvieron una participación del 55,23% en 2025, mientras que se proyecta que los sistemas de liberación controlada/modificada crezcan a una CAGR del 8,85% hasta 2031.

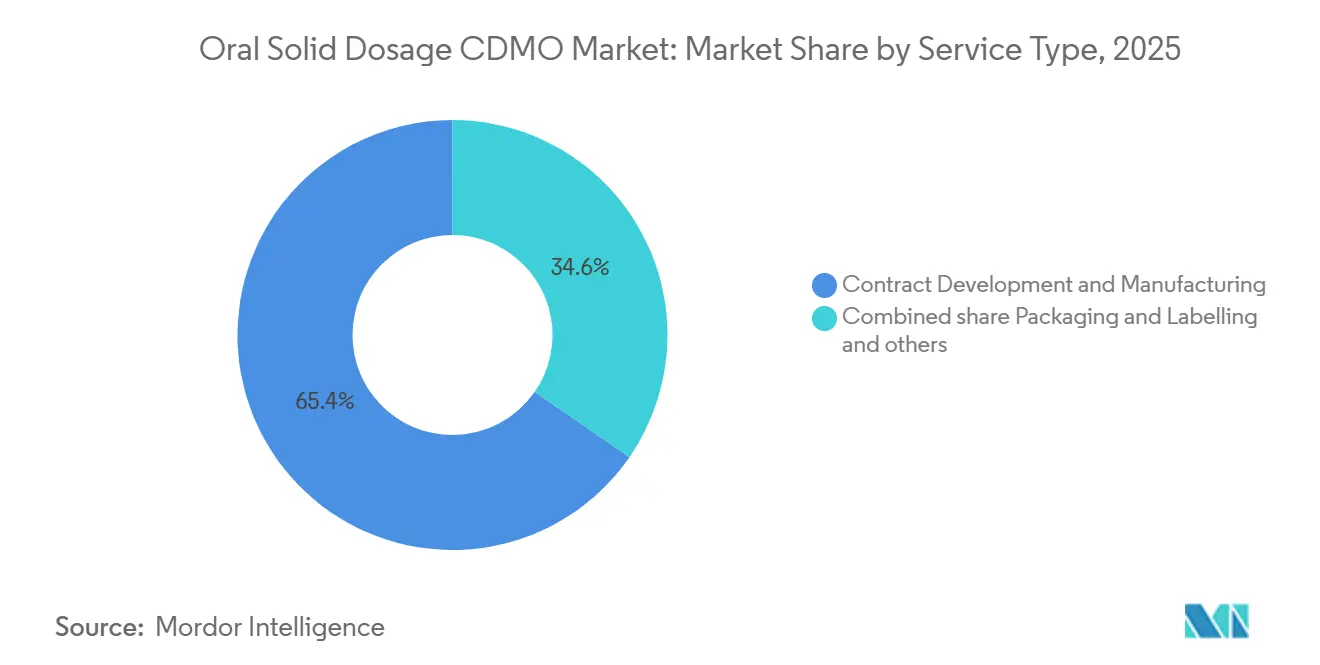

- Por tipo de servicio, el desarrollo y la fabricación por contrato capturaron el 65,38% del tamaño del mercado de CDMO de Dosificación Sólida Oral en 2025 y avanza a una CAGR del 6,90% hasta 2031.

- Por usuario final, las grandes empresas farmacéuticas y biotecnológicas controlaron el 58,38% de los ingresos en 2025; los patrocinadores medianos y pequeños exhiben la expansión más rápida, a una CAGR del 6,58% hasta 2031.

- Por geografía, América del Norte dominó con una participación del 44,25% del tamaño del mercado de CDMO de Dosificación Sólida Oral en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de CDMO de Dosificación Sólida Oral

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aceleración de la externalización para el desarrollo y la fabricación de productos farmacéuticos de dosificación sólida oral | +1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Las moléculas pequeñas poco solubles impulsan las tecnologías habilitadoras | +1.5% | Centros tecnológicos globales | Largo plazo (≥ 4 años) |

| El aumento de las terapias orales con HPAPI y citotóxicas requiere capacidad de dosificación sólida oral de alta contención | +1.2% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Apoyo regulatorio y adopción de la fabricación continua para la dosificación sólida oral | +0.9% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| La remediación de nitrosaminas y los NDSRIs impulsan las reformulaciones y los programas analíticos | +0.6% | Global | Corto plazo (≤ 2 años) |

| Las reformulaciones del ciclo de vida 505(b)(2) amplían el trabajo disponible para los CDMOs | +0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Externalización para el Desarrollo y la Fabricación de Productos Farmacéuticos de Dosificación Sólida Oral

La asignación de capital se ha desplazado de manera decisiva hacia los canales de moléculas, con grandes patrocinadores farmacéuticos redirigiendo más de USD 50 mil millones en 2024-2025 fuera de los activos fijos. Los compromisos de alto perfil —Eli Lilly (USD 27 mil millones) y Novartis (USD 23 mil millones)— señalan que la capacidad interna de sólidos orales ya no genera rendimientos atractivos. Los grandes patrocinadores que enfrentan acantilados de patentes están redirigiendo las marcas heredadas a los CDMOs, mientras que las biotecnológicas virtuales sin huella de fabricación representaron el 38% de las NDA de la FDA en 2025 [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones de Nuevos Medicamentos 2024," FDA, fda.gov Impulsores. Los contratistas que ofrecen servicios integrados desde la formulación hasta la comercialización están ganando una participación desproporcionada porque los modelos de fuente única eliminan costosas transferencias.

Las Moléculas Pequeñas Poco Solubles Impulsan las Tecnologías Habilitadoras

Más del 70% de los candidatos en desarrollo muestran baja solubilidad, lo que motiva el despliegue rápido de secado por aspersión y extrusión en caliente. Las instalaciones comerciales de torres de dispersión secada por aspersión se triplicaron en 2024-2025 [2]S. Kumar et al., "Dispersiones Sólidas Amorfas: Una Estrategia para Mejorar la Biodisponibilidad Oral," AAPS PharmSciTech, aaps.org. La intensidad de capital sigue siendo una barrera; los secadores individuales cuestan entre USD 3 y 5 millones, lo que crea ventajas estructurales para los operadores establecidos. La guía preliminar de la FDA emitida en 2024 aclaró las expectativas de estabilidad frente a la recristalización, influyendo en la selección de CDMOs por parte de los patrocinadores que buscan reducir el riesgo en los plazos de aprobación.

El Aumento de las Terapias Orales con HPAPI y Citotóxicas Requiere Capacidad de Dosificación Sólida Oral de Alta Contención

Las moléculas de alta potencia representan ahora el 35% de los canales de oncología, pero solo 18 CDMOs operan instalaciones OEB 5, lo que extiende los plazos de entrega de proyectos a 24 meses. La suite de contención de USD 120 millones de Pfizer CentreOne en Friburgo, puesta en servicio en 2024, estuvo completamente reservada en seis meses. La guía de la ISPE publicada ese mismo año elevó los estándares de ingeniería, añadiendo un 40% a los costos de construcción [3]Sociedad Internacional de Ingeniería Farmacéutica, "Estrategias de Contención para APIs de Alta Potencia," ISPE, ispe.org.

Apoyo Regulatorio y Adopción de la Fabricación Continua para la Dosificación Sólida Oral

El Programa de Tecnología Emergente de la FDA aprobó 12 líneas continuas entre 2024 y 2025, reduciendo los tiempos de ciclo de semanas a días. Vertex obtuvo ahorros de costos del 30% en su comprimido para la fibrosis quística tras la aprobación de la FDA en 2024. La EMA otorgó su primera aprobación de fabricación continua en 2025, lo que señala una convergencia que reduce el riesgo de adopción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La carga de cumplimiento en evolución (nitrosaminas, impurezas elementales) aumenta el costo y el tiempo | -0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| La presión de precios y la consolidación de adquisiciones comprimen los márgenes | -1.1% | Global | Mediano plazo (2-4 años) |

| Las brechas de talento en ingeniería de contención/procesos ralentizan el escalado de dosificación sólida oral de alta potencia | -0.5% | Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Los cuellos de botella de capacidad especializada extienden los plazos de entrega | -0.7% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Carga de Cumplimiento en Evolución Aumenta el Costo y el Tiempo

Los límites de impurezas elementales de ICH Q3D más las pruebas de nitrosaminas elevaron los costos de cumplimiento por producto en un promedio de USD 1,2 millones en 2025. Los CDMOs sin LC-MS interno ahora externalizan los ensayos a un costo de USD 5.000-15.000 por muestra, erosionando los márgenes de los genéricos.

La Presión de Precios y la Consolidación de Adquisiciones Comprimen los Márgenes

Las 10 principales empresas farmacéuticas redujeron significativamente sus listas de CDMOs durante 2024-2025, obteniendo concesiones de precios que redujeron los márgenes brutos de los principales contratistas. Por ejemplo, el margen de tecnologías orales de Catalent cayó del 28% al 24%. Los plazos de pago extendidos estresan aún más el capital de trabajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma Farmacéutica: Las Cápsulas Ganan Terreno por Facilidad de Deglución y Adecuación para Alta Potencia

Los comprimidos mantuvieron una participación de mercado del 33,6% en 2025, pero se prevé que las cápsulas alcancen una CAGR del 7,23% hasta 2031, superando el avance del 5,8% de los comprimidos. Las cápsulas de gelatina de cubierta dura y de HPMC mitigan la generación de polvo, lo que las hace preferidas para compuestos OEB 4-5. Los formatos de cápsula se especificaron en el 42% de las aprobaciones 505(b)(2) en 2024 porque acomodan mejor las dispersiones basadas en lípidos o secadas por aspersión. Los estudios con pacientes muestran que el 68% prefiere las cápsulas por la facilidad de deglución.

Lonza amplió el llenado de cápsulas en Portsmouth en 2024, añadiendo 2 mil millones de unidades de capacidad anual enfocada en productos oncológicos de alta potencia. Si bien los comprimidos de liberación inmediata siguen siendo predominantes para los genéricos de uso masivo, los comprimidos de liberación modificada capturan valor incremental a través de matrices recubiertas con polímeros que permiten la dosificación una vez al día.

Por Mecanismo de Liberación: La Liberación Modificada Captura las Extensiones del Ciclo de Vida

Los formatos de liberación inmediata representaron el 55,23% de los ingresos en 2025, pero se proyecta que las variantes de liberación controlada/modificada crezcan a una CAGR del 8,85% hasta 2031. La dosificación una vez al día mejora la adherencia al 78% frente al 62% de los regímenes de dos veces al día. La participación de la liberación retardada alcanzó una participación notable en 2025, respaldada por recubrimientos entéricos para la protección gástrica. Los agonistas de GLP-1 reformulados en versiones orales de liberación modificada están ampliando el alcance de los péptidos deglutibles; el semaglutido oral mejorado de Novo Nordisk, lanzado en 2024, demostró la viabilidad de este enfoque. Los CDMOs con experiencia en modelado de disolución in silico e IVIVC aceleran la preparación para la presentación, reforzando la demanda de servicios integrados.

Por Tipo de Servicio: Los Modelos Integrados de CDMO Capturan Participación

El desarrollo y la fabricación por contrato generaron el 65,38% de los ingresos de 2025 y crecerán a una CAGR del 6,90% hasta 2031. Una encuesta de 2024 mostró que el 42% de las transferencias tecnológicas entre organizaciones separadas sufrieron retrasos de seis meses, lo que llevó a los patrocinadores a favorecer a los socios de fuente única. Las regulaciones de serialización como la DSCSA están impulsando la externalización del empaque y etiquetado, que mantuvo una participación notable en 2025. La unidad Patheon de Thermo Fisher, que abarca 40 sitios, capturó una participación menor de la participación global del mercado de CDMO de Dosificación Sólida Oral en 2025.

Por Usuario Final: La Industria Farmacéutica de Nivel Medio Impulsa el Crecimiento de la Externalización

Las grandes empresas farmacéuticas/biotecnológicas aportaron el 58,38% de los ingresos de 2025, pero los patrocinadores medianos y emergentes muestran una expansión más rápida, a una CAGR del 6,58%. Las empresas respaldadas por capital de riesgo que externalizaron la fabricación alcanzaron hitos clínicos un 30% más rápido que sus pares que construyeron capacidad interna. El modelo centrado en biotecnología de Alcami, lanzado en 2024, captó 15 nuevos clientes en un año. La consolidación de listas entre los grandes patrocinadores reduce los precios unitarios, pero abre oportunidades para los CDMOs de nicho especializados en tamaños de lote flexibles.

Análisis Geográfico

América del Norte representó el 44,25% de la participación del mercado de CDMO de Dosificación Sólida Oral en 2025, respaldada por la proximidad a la sede de la FDA y el respaldo del Programa de Tecnología Emergente a 12 plataformas de fabricación continua entre 2024 y 2025. Se proyecta que los ingresos regionales se expandan hasta 2031 a medida que los patrocinadores prioricen las cadenas de suministro que reducen la complejidad de las auditorías y permiten una rápida interacción regulatoria; una encuesta de 2024 mostró que el 72% de las empresas estadounidenses prefieren contratistas nacionales a pesar de las primas de costo del 15-25% sobre las opciones asiáticas. La mejora de USD 180 millones de Thermo Fisher en Greenville añadió tres líneas continuas en enero de 2025, dirigidas a clientes biotecnológicos que requieren lotes flexibles y tiempos de respuesta rápidos. Canadá y México mantuvieron conjuntamente una participación notable de las ventas regionales en 2025; la planta de USD 75 millones de PCI Pharma Services en Monterrey ilustra el atractivo de México para la deslocalización cercana bajo las reglas comerciales del T-MEC. Los altos costos laborales domésticos, entre un 40-60% por encima de Asia-Pacífico, continúan desplazando el trabajo de comprimidos de uso masivo al extranjero, mientras preservan localmente los proyectos de fabricación continua de alto valor y alta potencia.

Se prevé que Asia-Pacífico crezca a una CAGR del 8,48%, la más rápida entre todas las regiones del mercado de CDMO de Dosificación Sólida Oral, impulsada por inversiones a gran escala en China e India. El esquema de Incentivos Vinculados a la Producción de India impulsó USD 4,2 mil millones en gasto durante 2024-2025; la expansión de USD 220 millones de Granules India en Gagillapur, aprobada por la FDA en diciembre de 2024, añadió capacidad de fabricación continua dirigida a clientes biotecnológicos estadounidenses. El sector de China creció un 22% en 2024 a medida que actores como WuXi AppTec adquirieron una planta de sólidos orales en Wuxi con una producción de 5 mil millones de comprimidos para suministro tanto doméstico como de exportación. Los ingresos regionales de Japón en 2025 enfrentan vientos en contra por activos envejecidos, mientras que Corea del Sur se benefició de la compra de una instalación de comprimidos por parte de Samsung Biologics por USD 310 millones en 2024. Australia mantuvo una participación modesta, pero la reciente alineación de la TGA con las normas ICH está atrayendo la producción de ensayos clínicos de patrocinadores del hemisferio norte. Aunque los costos laborales son entre un 50-70% inferiores a los de América del Norte y Europa, los plazos de inspección más largos limitan la penetración en los segmentos de sustancias controladas y citotóxicas.

Europa contribuyó significativamente al tamaño del mercado de CDMO de Dosificación Sólida Oral en 2025, anclada por Alemania y Suiza, que juntas albergan la mayoría de las instalaciones OEB 5 del mundo. Los precios de la energía en Europa superaron los niveles anteriores a 2022 durante 2024, lo que alentó la reubicación del trabajo de bajo margen a lugares más económicos. Alemania mantuvo una participación notable de los ingresos europeos en 2025 tras la expansión de extrusión de USD 85 millones de Siegfried en Minden para moléculas poco solubles. El Reino Unido ha acortado los plazos de aprobación de la MHRA para la producción de CDMOs de 15 a 11 meses, aumentando su atractivo para lanzamientos rápidos. Francia, Italia y España mantuvieron conjuntamente una participación notable, destacada por el contrato de USD 300 millones de Recipharm con Novo Nordisk para comprimidos de semaglutido oral firmado en septiembre de 2024. La participación de ingresos de Oriente Medio y África en 2025 está respaldada por los incentivos de localización de USD 1,3 mil millones de Arabia Saudita, mientras que la participación de América del Sur refleja el movimiento de Brasil para reducir los ciclos de aprobación de CDMOs de 18 a 12 meses en 2024, atrayendo a patrocinadores estadounidenses a deslocalizar el suministro latinoamericano.

Panorama Competitivo

Los cinco mayores contratistas, Catalent, Thermo Fisher, Lonza, Recipharm y Piramal, controlaron conjuntamente una participación de ingresos significativa, lo que subraya una concentración moderada. La adquisición de Catalent por parte de Novo Holdings por USD 16,5 mil millones en 2024 marcó la mayor transacción del sector y señaló una estrategia de integración vertical para asegurar capacidad de GLP-1. La diferenciación tecnológica rige los precios: los CDMOs que cuentan con líneas de fabricación continua lograron primas del 28%, mientras que los que tienen suites OEB 5 obtuvieron un 35%. Lonza presentó 12 patentes de llenado de cápsulas en 2024, y CordenPharma presentó ocho que cubren la granulación continua, lo que indica estrategias activas de propiedad intelectual. Los registros de cumplimiento siguen siendo un factor decisivo; los contratistas con tres años de cero observaciones en el Formulario 483 ganan mandatos incluso a costos unitarios más altos. Los cuellos de botella de capacidad en equipos especializados crean ventajas temporales para los inversores tempranos, lo que permite mantener márgenes premium a pesar de la intensificación de la presión de precios para el trabajo de comprimidos de uso masivo.

Líderes de la Industria de CDMO de Dosificación Sólida Oral

Catalent

Thermo Fisher Scientific

Lonza

Recipharm

Piramal Pharma Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Halo Pharma anunció que operaría como un CDMO de productos farmacéuticos independiente mientras lanzaba un negocio estéril para el segundo semestre de 2026. Halo continuará ofreciendo sólidos orales, líquidos y semisólidos desde ambos sitios de Halo.

- Agosto de 2025: Piramal Pharma Solutions inauguró una suite dedicada de dosificación sólida oral en Sellersville, Pensilvania.

- Febrero de 2025: Ardena adquirió una instalación de Catalent para reforzar las capacidades de formulación oral en etapas avanzadas.

Alcance del Informe Global del Mercado de CDMO de Dosificación Sólida Oral

Según el alcance del informe, el CDMO de Dosificación Sólida Oral (DSO) es un socio contratista especializado que proporciona servicios integrales de desarrollo y fabricación para medicamentos en formas sólidas, como comprimidos, cápsulas, polvos y gránulos. Estas organizaciones apoyan a las empresas farmacéuticas y biotecnológicas ofreciendo experiencia científica en desarrollo de formulaciones, pruebas analíticas y producción a escala comercial, ayudando a llevar una molécula farmacológica desde el descubrimiento inicial hasta el lanzamiento al mercado.

El Mercado de CDMO de Dosificación Sólida Oral (DSO) está segmentado por forma farmacéutica, mecanismo de liberación, tipo de servicio, usuarios finales y geografía. Por forma farmacéutica, el mercado se categoriza en comprimidos, cápsulas, polvos y otros (pastillas, gomitas, etc.). Por mecanismo de liberación, el mercado se divide en liberación inmediata, liberación retardada y liberación controlada/modificada. Por tipo de servicio, se segmenta en desarrollo y fabricación por contrato, empaque y etiquetado, y otros (Asuntos Regulatorios, Logística, etc.). Por usuarios finales, la segmentación incluye grandes empresas farmacéuticas/biotecnológicas y empresas farmacéuticas/biotecnológicas medianas y pequeñas. Geográficamente, el mercado está segmentado en América del Norte, Europa, la región Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Comprimidos |

| Cápsulas |

| Polvos |

| Otros (Pastillas, Gomitas, etc.) |

| Liberación Inmediata |

| Liberación Retardada |

| Liberación Controlada/Modificada |

| Desarrollo y Fabricación por Contrato |

| Empaque y Etiquetado |

| Otros (Asuntos Regulatorios, Logística, etc.) |

| Grandes Empresas Farmacéuticas/Biotecnológicas |

| Empresas Farmacéuticas/Biotecnológicas Medianas y Pequeñas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Forma Farmacéutica | Comprimidos | |

| Cápsulas | ||

| Polvos | ||

| Otros (Pastillas, Gomitas, etc.) | ||

| Por Mecanismo de Liberación | Liberación Inmediata | |

| Liberación Retardada | ||

| Liberación Controlada/Modificada | ||

| Por Tipo de Servicio | Desarrollo y Fabricación por Contrato | |

| Empaque y Etiquetado | ||

| Otros (Asuntos Regulatorios, Logística, etc.) | ||

| Por Usuario Final | Grandes Empresas Farmacéuticas/Biotecnológicas | |

| Empresas Farmacéuticas/Biotecnológicas Medianas y Pequeñas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de CDMO de Dosificación Sólida Oral en 2026 y qué crecimiento se espera?

Se estima que el mercado alcanzará USD 42,38 mil millones en 2026 y se proyecta que llegue a USD 57,18 mil millones en 2031, creciendo a una CAGR del 6,17%.

¿Qué forma farmacéutica se está expandiendo más rápidamente en los contratos de CDMO de Dosificación Sólida Oral?

Las cápsulas muestran el crecimiento más rápido, con una CAGR del 7,23% prevista hasta 2031, impulsada por los beneficios de facilidad de deglución y la adecuación para cargas de alta potencia.

¿Por qué los patrocinadores están adoptando la fabricación continua para sólidos orales?

La fabricación continua reduce los tiempos de ciclo de semanas a 24-48 horas, permite las pruebas de liberación en tiempo real y cuenta con el apoyo de los reguladores, lo que la hace atractiva por sus ventajas en costo y velocidad.

¿Cuál es el principal desafío regulatorio que enfrentan los CDMOs hoy en día?

Cumplir con las directrices de nitrosaminas e impurezas elementales añade entre USD 0,5 y 2 millones por producto y requiere análisis avanzados de LC-MS, lo que supone una carga para los contratistas sin capacidades internas.

¿Qué región es el centro de más rápido crecimiento para la capacidad de CDMO de Dosificación Sólida Oral?

Asia-Pacífico lidera con una CAGR del 8,48% hasta 2031, catalizada por el esquema de Incentivos Vinculados a la Producción de India y las continuas adiciones de capacidad en China.

Última actualización de la página el: