Tamaño y Participación del Mercado de CDMO de Vitaminas, Minerales y Suplementos (VMS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 52.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 83.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CDMO de Vitaminas, Minerales y Suplementos (VMS) por Mordor Intelligence

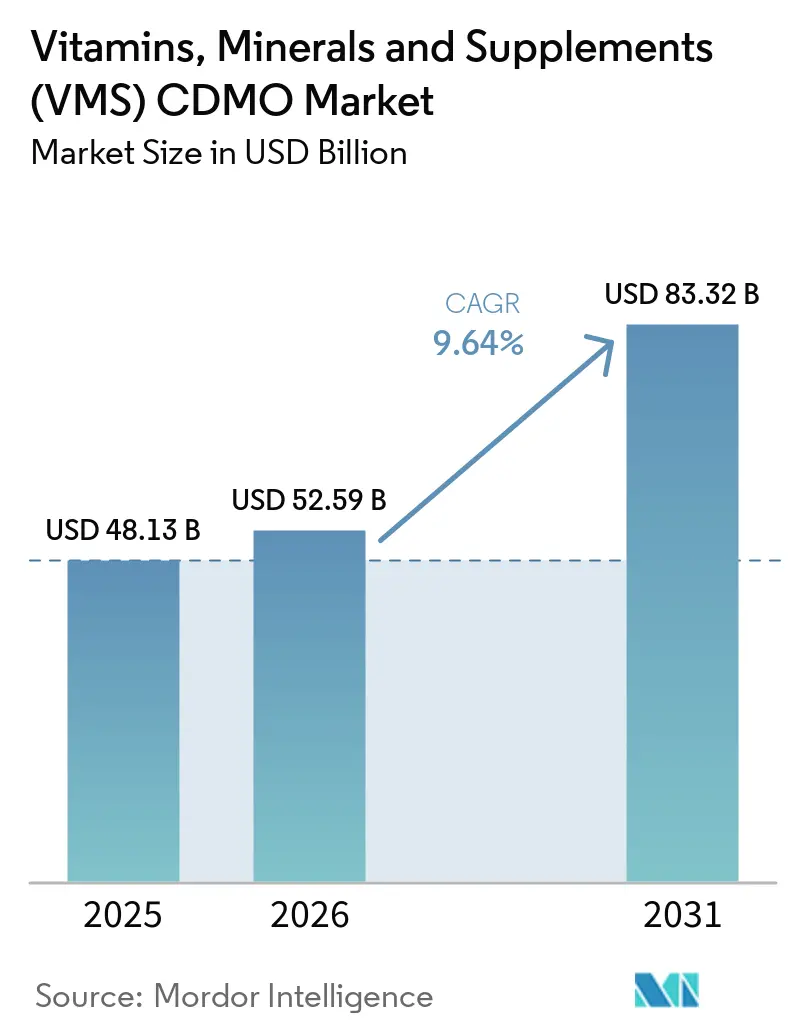

El tamaño del Mercado de CDMO de Vitaminas, Minerales y Suplementos (VMS) fue valorado en USD 48,13 mil millones en 2025 y se estima que crecerá desde USD 52,59 mil millones en 2026 hasta alcanzar USD 83,32 mil millones en 2031, a una CAGR del 9,64% durante el período de pronóstico (2026-2031).

Este impulso refleja un cambio en la asignación de capital, con los propietarios de marcas gastando menos en líneas internas de tabletas, softgels y gomitas. Al mismo tiempo, la carga de fabricación se traslada a socios especializados. El rápido envejecimiento de la población, las regulaciones de calidad más estrictas y la popularidad de los formatos experienciales han ampliado el horizonte de crecimiento. Los CDMO establecidos que ya cumplen con los requisitos de cGMP de la FDA y GMP de NSF continúan ganando participación porque los propietarios de marcas ven la certificación como un indicador de control de riesgos. Mientras tanto, los crecientes ingresos de la clase media de Asia-Pacífico y su preferencia por productos estandarizados sientan las bases para una ola de externalización de varios años que reforzará el mercado de CDMO de vitaminas, minerales y suplementos como una red de suministro verdaderamente global.

Conclusiones Clave del Informe

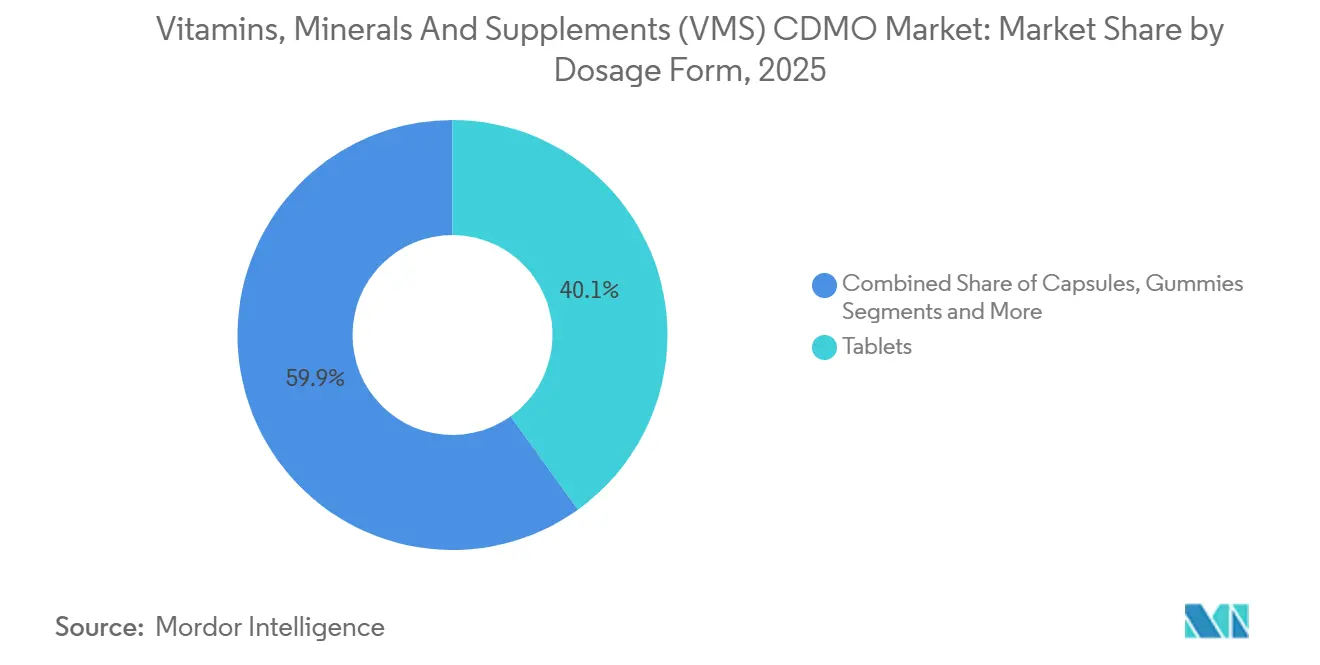

- Por forma farmacéutica, las tabletas lideraron con una participación de ingresos del 40,09% en 2025, mientras que se prevé que los softgels se expandan a una CAGR del 12,02% hasta 2031.

- Por tipo de producto, los suplementos dietéticos representaron el 39,26% de las ventas en 2025; se proyecta que la nutrición deportiva crezca a una CAGR del 12,89% hasta 2031.

- Por tipo de servicio, la fabricación y el empaque representaron el 37,90% de los ingresos en 2025, mientras que los servicios de desarrollo de productos y formulación están previstos para crecer a una CAGR del 11,09% durante el mismo período.

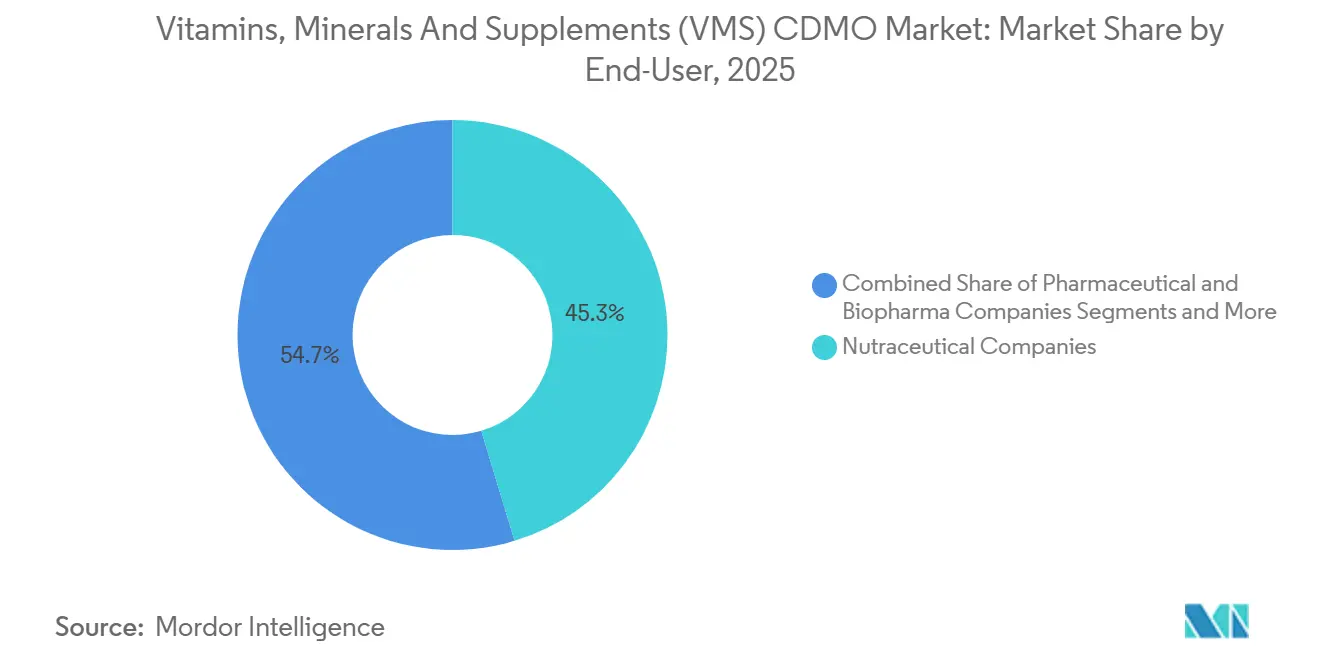

- Por usuario final, las empresas de nutracéuticos capturaron una participación del 45,34% en 2025 y están en camino de alcanzar una CAGR del 10,65% hasta 2031.

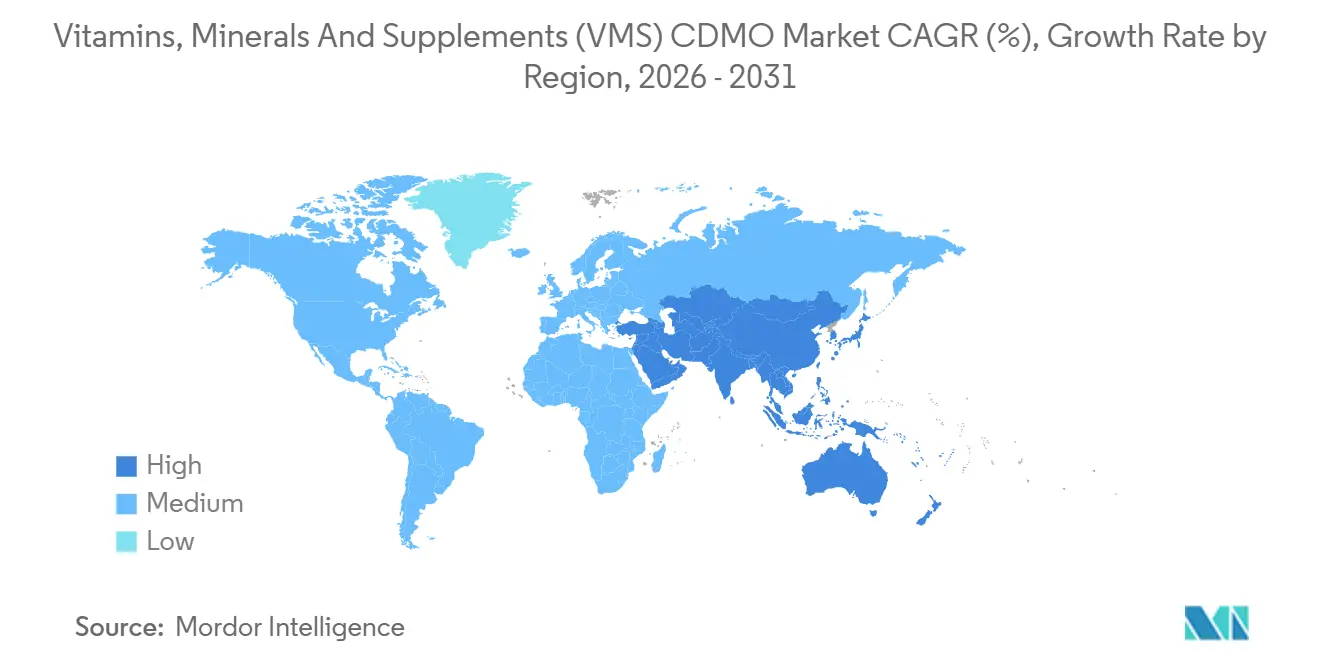

- Por geografía, América del Norte concentró el 42,25% de la participación del mercado de CDMO de vitaminas, minerales y suplementos en 2025, y Asia-Pacífico está preparada para una CAGR del 11,14% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de CDMO de Vitaminas, Minerales y Suplementos (VMS)

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Mayor conciencia del consumidor sobre la salud y la atención sanitaria preventiva | 1.8% | Global, con mayor adopción en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Tendencia creciente de externalización entre las marcas | 1.5% | Global, particularmente América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápida adopción de formatos experienciales como gomitas, líquidos y otros | 1.3% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Envejecimiento de la población y demanda de VMS específica para enfermedades crónicas | 1.2% | Global, con impacto agudo en Japón, Alemania y Estados Unidos | Largo plazo (≥ 4 años) |

| Endurecimiento regulatorio que impulsa la externalización hacia CDMO certificados | 1.0% | América del Norte y Europa, con tendencia emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovación y capacidades avanzadas | 0.9% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Conciencia del Consumidor sobre la Salud y la Atención Sanitaria Preventiva

Los consumidores están destinando ingresos discrecionales a suplementos orientados al apoyo inmunológico, cognitivo y metabólico, desvinculando el gasto preventivo de los presupuestos tradicionales de medicamentos con receta. Los CDC registraron que el 58,1% de los adultos en Estados Unidos utilizó suplementos en 2024, frente al 52,3% en 2020.[1]Centros para el Control y la Prevención de Enfermedades, "Uso de Suplementos Dietéticos entre Adultos de EE. UU.", cdc.gov La demanda ahora favorece a los CDMO que pueden crear mezclas específicas para condiciones de salud respaldadas por datos analíticos sólidos, en lugar de multivitamínicos genéricos. En respuesta, las instalaciones líderes han instalado laboratorios de cromatografía líquida de alta resolución y espectrometría de masas para validar la potencia y la pureza. El mercado de CDMO de vitaminas, minerales y suplementos se beneficia cuando los socios también cuentan con equipos regulatorios internos capaces de navegar la guía de declaraciones de estructura/función de la FDA. A medida que el sentimiento público se desplaza del tratamiento reactivo a la suplementación proactiva, los CDMO que ofrecen optimización de biodisponibilidad aseguran precios premium y contratos más prolongados.

Tendencia Creciente de Externalización entre las Marcas

Las empresas farmacéuticas y de salud del consumidor están liquidando activos de fabricación para centrarse en el valor de marca y la distribución digital, siguiendo tendencias observadas en biológicos. La externalización permite a los comercializadores lanzar SKU estacionales sin asumir el costo fijo de la capacidad ociosa. Los CDMO capaces de ejecutar lotes pequeños con cambios de línea rápidos pueden cobrar primas de precio del 15-20% y así ampliar el margen. Sin embargo, la misma dependencia crea riesgo de asignación durante los picos de producción, un factor que impulsa a las marcas hacia acuerdos de suministro a largo plazo. La imparable ola de externalización es una de las fuerzas estructuralmente más positivas para el mercado de CDMO de vitaminas, minerales y suplementos.

Rápida Adopción de Formatos Experienciales como Gomitas, Líquidos y Otros

Las gomitas han reenmarcado la ingesta de suplementos como una rutina placentera, atrayendo a consumidores más jóvenes que asocian las pastillas con la enfermedad. Robinson Pharma amplió la capacidad de softgels a 23 mil millones de unidades en 2025 para satisfacer la demanda de las marcas de gomitas a base de aceite que enmascaran el amargor de los botánicos. Los shots líquidos y las tabletas efervescentes satisfacen a los usuarios de nutrición deportiva que valoran la absorción rápida. Cada formato requiere diferentes clases de salas limpias y controles de proceso, elevando el listón técnico para los nuevos participantes. Los CDMO que invirtieron tempranamente en capacidad multiformato, como la red global de Catalent, pueden vender servicios de forma cruzada y asegurar contratos plurianuales, reforzando la escalabilidad del mercado de CDMO de vitaminas, minerales y suplementos.

Envejecimiento de la Población y Demanda de VMS Específica para Enfermedades Crónicas

La proporción de personas de 65 años o más casi se duplicará del 10,3% en 2024 al 20,7% en 2074.[2]Organización Mundial de la Salud, "Envejecimiento y Salud", who.int Los adultos mayores prefieren suplementos para la salud ósea, cardíaca y cognitiva, aunque requieren formulaciones bajas en azúcar y sodio. Los propietarios de marcas solicitan cada vez más paquetes personalizados derivados de pruebas genéticas, lo que obliga a los CDMO a gestionar miles de SKU con lotes pequeños. Las instalaciones que logran paridad de costo por dosis con los medicamentos OTC genéricos mediante fabricación continua están mejor posicionadas para ganar los segmentos de adultos mayores, amplificando aún más el crecimiento en el mercado de CDMO de vitaminas, minerales y suplementos.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~)% DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Precios volátiles de materias primas y escasez de ingredientes | -1.1% | Global, agudo en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Alto gasto de capital para líneas de producción multiformato | -0.8% | Global, con impacto particular en los CDMO de nivel medio | Mediano plazo (2-4 años) |

| Mayor escrutinio de las declaraciones en etiquetas e ingredientes novedosos | -0.6% | América del Norte y Europa, con tendencia emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preocupación por la propiedad intelectual y la confidencialidad | -0.4% | Global, más agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas y Escasez de Ingredientes

Los mercados de materias primas de vitaminas y minerales experimentaron graves perturbaciones en los últimos años, con DSM-Firmenich señalando escasez de vitamina B12 y vitamina D3 en el tercer y cuarto trimestre debido a interrupciones de producción en plantas de fermentación chinas y medidas regulatorias sobre el cumplimiento ambiental. Los CDMO carecen del poder adquisitivo de las empresas farmacéuticas verticalmente integradas, lo que los obliga a mantener reservas de inventario de 90 días que inmovilizan capital de trabajo y comprimen los márgenes. Los extractos botánicos enfrentan una volatilidad adicional: los precios de la cúrcuma aumentaron un 0,86% en 2024 tras las fallas del monzón en India, y surgieron escaseces de ashwagandha a medida que la demanda de las marcas de nutrición deportiva superó la capacidad de cultivo. El problema se agrava por el riesgo geopolítico; la mayor parte de la producción mundial de vitamina C se origina en China, creando una dependencia de fuente única que deja a los CDMO vulnerables a restricciones de exportación o aranceles comerciales. Las marcas están respondiendo exigiendo cláusulas de doble abastecimiento en los contratos con CDMO, pero los fabricantes más pequeños carecen de las relaciones con proveedores para cumplirlas.

Alto Gasto de Capital para Líneas de Producción Multiformato

Establecer una instalación CDMO multiformato requiere entre USD 50 millones y USD 100 millones en capital inicial, que cubre prensas de tabletas, líneas de encapsulación de softgels, depositadores de gomitas y sistemas de llenado de líquidos, cada uno con distintas clasificaciones de salas limpias y protocolos de validación. El anuncio de Robinson Pharma en mayo de 2025 sobre 10 nuevas máquinas de softgels que amplían la capacidad a 23 mil millones de unidades anuales ilustra la escala de inversión necesaria para competir por contratos de marcas de primer nivel. Los CDMO de nivel medio enfrentan un dilema estratégico: invertir en líneas de gomitas para capturar formatos experienciales de alto margen, o apostar por la eficiencia en tabletas para defender el volumen de productos básicos. El riesgo de obsolescencia de formato complica la decisión; si las preferencias de los consumidores se desplazan de las gomitas a las películas sublinguales o las tabletas de desintegración oral, una línea de gomitas de USD 20 millones se convierte en un activo varado. El financiamiento también es un desafío, ya que los bancos consideran el equipo de CDMO como garantía especializada con valor de reventa limitado. Esta dinámica favorece a los grandes actores diversificados como Catalent y Lonza, que pueden amortizar el gasto de capital en múltiples categorías de productos y geografías. Al mismo tiempo, los CDMO más pequeños recurren cada vez más a acuerdos de fabricación por encargo que limitan el potencial de margen al alza, pero eliminan el riesgo en el balance general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma Farmacéutica: Los Softgels Lideran la Innovación a Pesar del Dominio de las Tabletas

En 2025, las tabletas representaron el 40,09% de los ingresos, otorgándoles la mayor participación del mercado de CDMO de vitaminas, minerales y suplementos. La eficiencia en costos y el comprobado empaque de alta velocidad de hasta 500 frascos por minuto anclan su relevancia continua. Sin embargo, las tabletas enfrentan obstáculos de percepción entre los usuarios más jóvenes que asocian las pastillas con la enfermedad. Los softgels responden a ese desafío mejorando la biodisponibilidad de las vitaminas liposolubles y los aceites de omega-3, y se proyecta que registren una CAGR del 12,02% hasta 2031, la más rápida entre las formas farmacéuticas.

La producción de softgels implica salas limpias ISO 7 y costosas encapsuladoras, barreras que mantienen baja la competencia y los márgenes más altos. Los softgels masticables, que combinan cargas a base de aceite con una textura similar a las gomitas, ahora apuntan a los segmentos pediátricos de omega-3. La aceptación de los sistemas autoemulsionantes bajo la designación GRAS de la FDA ha ampliado aún más el alcance de las aplicaciones. Estas dinámicas sustentan colectivamente el papel en expansión de los softgels dentro del mercado más amplio de CDMO de vitaminas, minerales y suplementos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: La Nutrición Deportiva Supera a los Suplementos Tradicionales

Los suplementos dietéticos representaron el 39,26% de las ventas en 2025, subrayando su papel central en el mercado de CDMO de vitaminas, minerales y suplementos. Sin embargo, se prevé que la nutrición deportiva crezca a una CAGR del 12,89%, impulsada por el creciente interés en aislados de proteínas, péptidos de colágeno y BCAA. Los datos demográficos de la categoría ahora abarcan desde atletas competitivos hasta adultos mayores que combaten la pérdida muscular.

Las proteínas de origen vegetal, como las de guisante, arroz y cáñamo, ganan participación por razones de alérgenos y sostenibilidad, pero plantean desafíos de enmascaramiento del sabor y perfil de aminoácidos. Los CDMO con capacidades de ingeniería de sabores obtienen una ventaja. Las ofertas de belleza desde adentro que combinan colágeno hidrolizado con vitamina C y ácido hialurónico forman un subnivel premium. Los alimentos y bebidas funcionales completan los formatos amigables para el consumidor, convirtiendo las ocasiones de consumo cotidiano en puntos de suplementación y amplificando la demanda en todo el mercado de CDMO de vitaminas, minerales y suplementos.

Por Tipo de Servicio: Los Servicios de Formulación Capturan Márgenes Premium

La fabricación y el empaque representaron el 37,90% de los ingresos de 2025, aunque los servicios de formulación y desarrollo de productos se expandirán a una CAGR del 11,09% hasta 2031, a medida que las marcas buscan nuevas tecnologías de administración. La verificación de potencia por terceros también está en auge; las auditorías de GMP de NSF y USP Verified ahora ocurren trimestralmente, elevando el listón técnico.

La encapsulación liposomal puede triplicar o quintuplicar la biodisponibilidad al rodear los activos con bicapas de fosfolípidos, mientras que la solubilización micelar permite líquidos transparentes para vitaminas liposolubles. Ambas requieren homogeneizadores de alta presión y protocolos avanzados de estabilidad. Los CDMO que sobresalen en este ámbito ganan proyectos recurrentes y elevan la participación en la cartera, reforzando la trayectoria ascendente de los márgenes dentro del mercado de CDMO de vitaminas, minerales y suplementos.

Por Usuario Final: Las Empresas de Nutracéuticos Dominan, pero las Farmacéuticas Ganan Terreno

Las empresas de nutracéuticos generaron el 45,34% de los ingresos en 2025 y se espera que crezcan a una CAGR del 10,65%. Su postura de activos ligeros libera efectivo para el marketing de influencers y las plataformas de suscripción. Las empresas farmacéuticas, motivadas por la diversificación de márgenes, están escalando líneas de bienestar OTC y aprovechando las relaciones con farmacias.

Las empresas emergentes de salud del consumidor prefieren CDMO que puedan gestionar miles de SKU pequeños para paquetes personalizados. Los productores de alimentos veterinarios y médicos completan la demanda. Las innovaciones en empaque, como las tiras de blíster de dosis única y los cierres resistentes a niños, requieren gasto de capital adicional en los sitios de CDMO, pero también crean diferenciación que fideliza a las marcas, ampliando la porción direccionable del mercado de CDMO de vitaminas, minerales y suplementos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte tuvo la huella regional más significativa en 2025, anclada por Estados Unidos, donde las declaraciones de estructura/función pueden aparecer en las etiquetas sin aprobación previa a la comercialización. Las instalaciones certificadas disfrutan de poder de fijación de precios porque los minoristas exigen cada vez más la verificación por terceros. Canadá refleja esta dinámica, aunque a menor escala, y los centros maquiladores de México añaden capacidad flexible para el reabastecimiento rápido. Entre la supervisión estricta y los canales minoristas maduros, la región proporciona una base de flujo de caja estable para el mercado más amplio de CDMO de vitaminas, minerales y suplementos.

Asia-Pacífico ofrece el crecimiento de ingresos incrementales más rápido, beneficiándose de incentivos de política como el esquema de Incentivos Vinculados a la Producción de India y los estándares GB actualizados de China. Los actores regionales de peso, incluido Sirio Pharma, continúan añadiendo líneas de cápsulas vegetarianas para clientes de exportación. La rápida urbanización impulsa la penetración del comercio electrónico, haciendo que los suplementos estandarizados sean más accesibles para los compradores primerizos. La combinación de crecimiento en volumen y crecientes expectativas regulatorias posiciona a la región como el principal motor de crecimiento del mercado de CDMO de vitaminas, minerales y suplementos.

Europa sigue fragmentada. Alemania ejemplifica un modelo de ventas centrado en farmacias, Francia se inclina hacia productos orgánicos de origen vegetal, y la divergencia del Reino Unido tras el Brexit añade complejidad de cumplimiento. Las naciones del sur, como Italia y España, se centran en nutrientes alineados con la dieta mediterránea, como los omega-3 y los polifenoles. Fuera del núcleo tricontinental, el auge del comercio electrónico en Brasil y los incentivos de zonas francas de los países del CCG crean bolsas de demanda más pequeñas pero notables, cada una con un lugar en el panorama global del mercado de CDMO de vitaminas, minerales y suplementos.

Panorama Competitivo

El mercado de CDMO de vitaminas, minerales y suplementos está moderadamente concentrado: los diez mayores proveedores controlan aproximadamente el 35-40% de los ingresos globales; Lonza, Catalent de Novo Holdings, Aenova y Sirio Pharma encabezan el grupo de primer nivel. Novo Holdings acordó adquirir Catalent en mayo de 2024, reforzando el liderazgo en tecnología de softgels.

Los grandes CDMO están invirtiendo capital en fabricación continua, inspección habilitada por IA y pruebas de liberación en tiempo real para calificar para la revisión prioritaria bajo el Programa de Designación de Tecnologías de Fabricación Avanzada de la FDA.[3]Centros para el Control y la Prevención de Enfermedades, "Uso de Suplementos Dietéticos entre Adultos de EE. UU.", cdc.gov Competidores más pequeños como NutraScience Labs y Vitaquest compiten ofreciendo cantidades mínimas de pedido bajas y tiempos de entrega de ocho semanas. Los especialistas de nivel medio frecuentemente buscan una integración vertical parcial comprando proveedores de cápsulas o empresas de empaque para recuperar margen.

Las oportunidades de espacio en blanco incluyen paquetes de nutrición personalizada y suplementos de grado clínico dispensados a través de profesionales de la salud. Las preocupaciones sobre propiedad intelectual siguen siendo un punto de fricción, lo que lleva a algunos CDMO a instalar suites segregadas e implementar cláusulas de no competencia para el personal. La certificación tiene más peso que nunca; tras la ola de aplicación de la FDA en 2024, los principales minoristas ahora exigen evidencia de GMP de NSF antes de listar nuevos SKU. El efecto combinado es un mercado en el que la escala, las credenciales de calidad y la agilidad multiformato determinan la captura de participación dentro del mercado de CDMO de vitaminas, minerales y suplementos en evolución.

Líderes de la Industria de CDMO de Vitaminas, Minerales y Suplementos (VMS)

Lonza Group AG

Robinson Pharma Inc.

Sirio Pharma Co., Ltd.

Arizona Nutritional Supplements

Novo Holdings A/S (Catalent Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Influx Healthtech lanzó una plataforma de tecnología liposomal interna, lo que permite a las marcas asociadas adoptar sistemas de administración de próxima generación sin invertir en investigación y desarrollo propios.

- Octubre de 2025: Sirio Pharma (Sirio), una organización de desarrollo y fabricación por contrato de nutracéuticos (CDMO), ingresó al espacio de los masticables blandos con una sólida gama de opciones de desarrollo para los propietarios de marcas que buscan capitalizar este formato nutricional cada vez más popular.

- Junio de 2025: Influx Healthtech Ltd., un CDMO líder en nutracéuticos, presentó su plataforma avanzada de tecnología liposomal, ahora disponible para sus socios y clientes de marca. Este lanzamiento refuerza la posición de Influx Healthtech como un CDMO orientado a la tecnología, lo que permite a las marcas de nutracéuticos implementar sistemas de administración de próxima generación sin inversiones significativas en investigación y desarrollo o infraestructura interna.

Alcance del Informe Global del Mercado de CDMO de Vitaminas, Minerales y Suplementos (VMS)

Según el alcance del informe, el mercado de CDMO de vitaminas, minerales y suplementos es un socio especializado que desarrolla, prueba y fabrica suplementos nutricionales para las marcas. Proporcionan servicios integrales desde la formulación y el abastecimiento de ingredientes hasta el cumplimiento regulatorio y el empaque, lo que permite a las marcas lanzar productos de manera eficiente.

El mercado de CDMO de vitaminas, minerales y suplementos está segmentado por forma farmacéutica, tipo de producto, tipo de servicio, usuario final y geografía. Por forma farmacéutica, el mercado está segmentado en tabletas, cápsulas, softgels, gomitas, polvos, líquidos y shots, y otros. Por tipo de producto, el mercado está segmentado en suplementos dietéticos (vitaminas, minerales, herbales), alimentos funcionales, bebidas funcionales, nutrición deportiva, suplementos de belleza y colágeno, y otros. Por tipo de servicio, el mercado está segmentado en desarrollo de productos y formulación, fabricación y empaque, control de calidad y pruebas analíticas, servicios regulatorios y de cumplimiento, y logística y cumplimiento de pedidos. Por usuario final, el mercado está segmentado en empresas farmacéuticas y biofarmacéuticas, empresas de nutracéuticos, marcas de salud y bienestar del consumidor, y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Tabletas |

| Cápsulas |

| Softgels |

| Gomitas |

| Polvos |

| Líquidos y Shots |

| Otros |

| Suplementos Dietéticos (Vitaminas, Minerales, Herbales) |

| Alimentos Funcionales |

| Bebidas Funcionales |

| Nutrición Deportiva |

| Suplementos de Belleza y Colágeno |

| Otros |

| Desarrollo de Productos y Formulación |

| Fabricación y Empaque |

| Control de Calidad y Pruebas Analíticas |

| Servicios Regulatorios y de Cumplimiento |

| Logística y Cumplimiento de Pedidos |

| Empresas Farmacéuticas y Biofarmacéuticas |

| Empresas de Nutracéuticos |

| Marcas de Salud y Bienestar del Consumidor |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| Brasil | |

| Argentina | |

| Resto de América del Sur |

| Por Forma Farmacéutica | Tabletas | |

| Cápsulas | ||

| Softgels | ||

| Gomitas | ||

| Polvos | ||

| Líquidos y Shots | ||

| Otros | ||

| Por Tipo de Producto | Suplementos Dietéticos (Vitaminas, Minerales, Herbales) | |

| Alimentos Funcionales | ||

| Bebidas Funcionales | ||

| Nutrición Deportiva | ||

| Suplementos de Belleza y Colágeno | ||

| Otros | ||

| Por Tipo de Servicio | Desarrollo de Productos y Formulación | |

| Fabricación y Empaque | ||

| Control de Calidad y Pruebas Analíticas | ||

| Servicios Regulatorios y de Cumplimiento | ||

| Logística y Cumplimiento de Pedidos | ||

| Por Usuario Final | Empresas Farmacéuticas y Biofarmacéuticas | |

| Empresas de Nutracéuticos | ||

| Marcas de Salud y Bienestar del Consumidor | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| Brasil | ||

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de CDMO de vitaminas, minerales y suplementos en 2031?

Se espera que alcance USD 83,32 mil millones, creciendo a una CAGR del 9,64% desde 2026.

¿Qué forma farmacéutica tiene el pronóstico de crecimiento más rápido hasta 2031?

Los softgels, impulsados por su superior biodisponibilidad para nutrientes liposolubles, están previstos para expandirse a una CAGR del 12,02%.

¿Por qué los propietarios de marcas están aumentando la externalización hacia los CDMO?

La externalización libera capital para el marketing, acelera los lanzamientos estacionales y transfiere la responsabilidad regulatoria a socios certificados.

¿Qué región probablemente añadirá los mayores ingresos incrementales para 2031?

Asia-Pacífico, impulsada por el aumento de los ingresos de los hogares y estándares locales de suplementos más estrictos, tiene un pronóstico de CAGR del 11,14%.

¿Qué tan concentrada es la competencia entre los CDMO de VMS globales?

Los diez principales proveedores concentran aproximadamente el 35,40% de los ingresos, lo que indica una concentración moderada con espacio para especialistas.

¿Qué área de servicio emergente ofrece a los CDMO el mayor potencial de margen al alza?

El trabajo de formulación avanzada, como los sistemas liposomales y micelares, exige precios premium debido a su impacto en la biodisponibilidad.

Última actualización de la página el: