Tamaño y Participación del Mercado de Ayudas para la Movilidad Médica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Ayudas para la Movilidad Médica por Mordor Intelligence

El tamaño del Mercado de Ayudas para la Movilidad Médica se proyecta en USD 18,33 mil millones en 2025, USD 19,23 mil millones en 2026, y alcanzará USD 25,06 mil millones en 2031, creciendo a una CAGR del 5,43% de 2026 a 2031.

El mercado de ayudas para la movilidad médica se está expandiendo porque dos tendencias de larga data convergen al mismo tiempo: el envejecimiento de la población y un movimiento más amplio desde la atención institucional hacia el uso domiciliario y comunitario, y ambas están ampliando la base de usuarios que necesitan apoyo continuo para la movilidad. La proporción de personas de 60 años o más continúa aumentando a nivel mundial, lo que impulsa la demanda básica de sillas de ruedas, andadores, scooters, ayudas para la transferencia y productos relacionados tanto en entornos clínicos como de consumo. La actividad competitiva se centra cada vez más en el acceso a los servicios, la alineación con los reembolsos y un control más estricto de los canales de distribuidores o proveedores, porque los fabricantes necesitan un mayor control sobre el ajuste, la documentación y el soporte de seguimiento para proteger los márgenes y mantener la utilización. También está tomando forma una clara división entre dispositivos inteligentes premium y ayudas manuales de menor precio, lo que deja a los productos motorizados de gama media bajo presión, ya que enfrentan una competencia de precios más fuerte por debajo y alternativas con más funciones por encima. El mercado de ayudas para la movilidad médica, por lo tanto, continúa creando espacio para las empresas que pueden apoyar ciclos de vida de usuario prolongados, combinar funcionalidad clínica con usabilidad residencial y construir una presencia más sólida en el lado de servicios y reposición de la demanda.

Conclusiones Clave del Informe

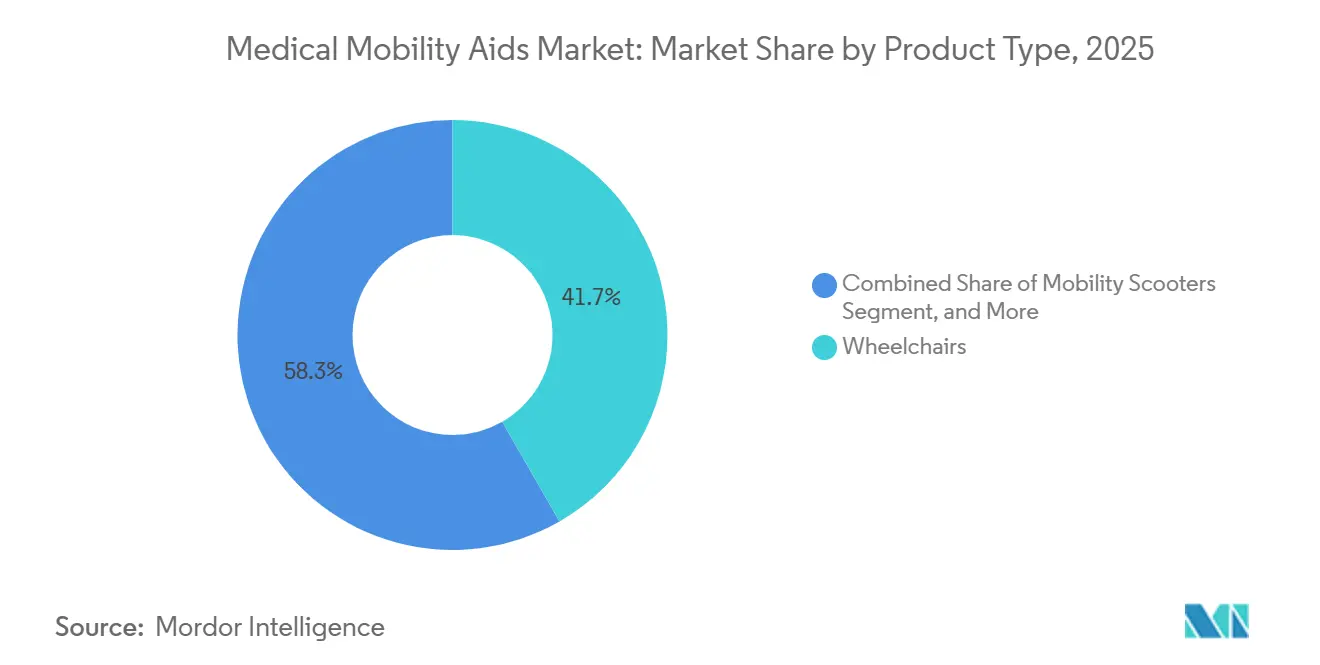

- Por tipo de producto, las sillas de ruedas lideraron con una participación de ingresos del 41,73% en 2025 en el mercado de ayudas de movilidad médica, mientras que se prevé que los scooters de movilidad se expandan a una CAGR del 6,76% hasta 2031.

- Por tecnología, los dispositivos manuales mantuvieron una participación del 50,32% en 2025, mientras que los dispositivos motorizados registraron la CAGR proyectada más alta del 7,88% hasta 2031.

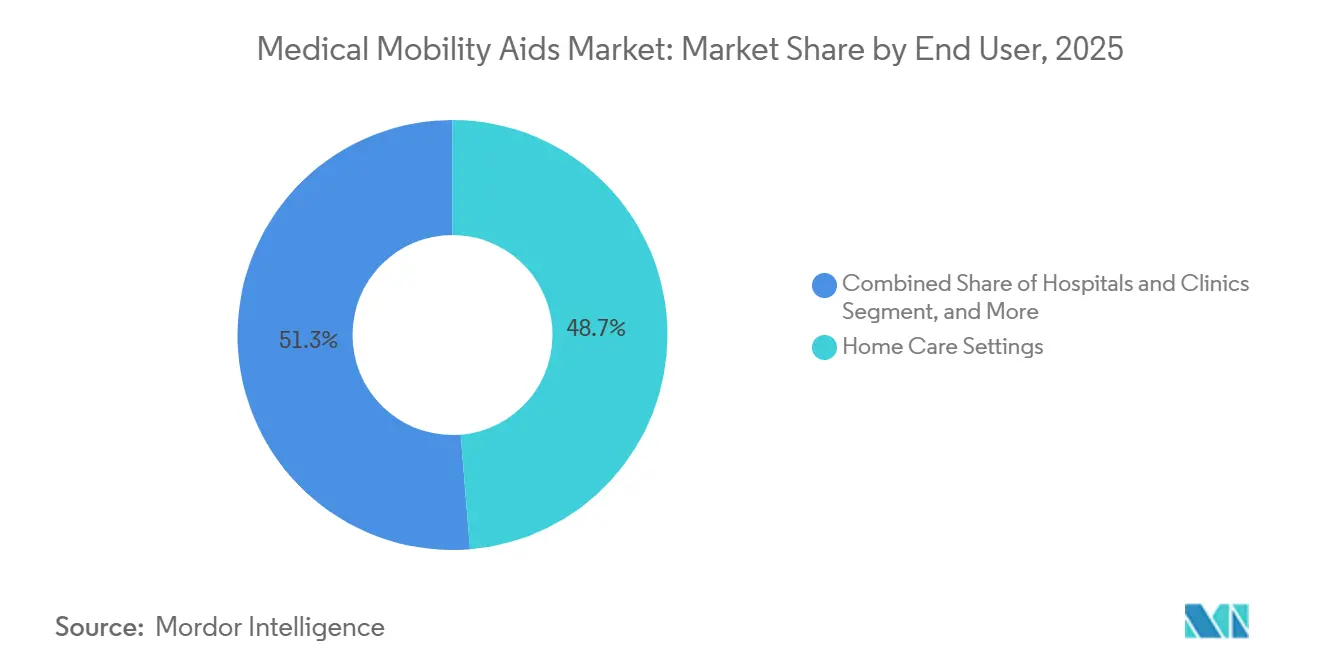

- Por usuario final, la atención domiciliaria representó el 48,72% de la demanda en 2025 en el mercado de ayudas de movilidad médica, mientras que los centros de rehabilitación y cuidados a largo plazo avanzan a una CAGR del 7,28% hasta 2031.

- Por canal de distribución, el comercio minorista fuera de línea representó el 70,33% del tamaño del mercado en 2025, mientras que se proyecta que el comercio minorista en línea crezca a una CAGR del 8,56% hasta 2031.

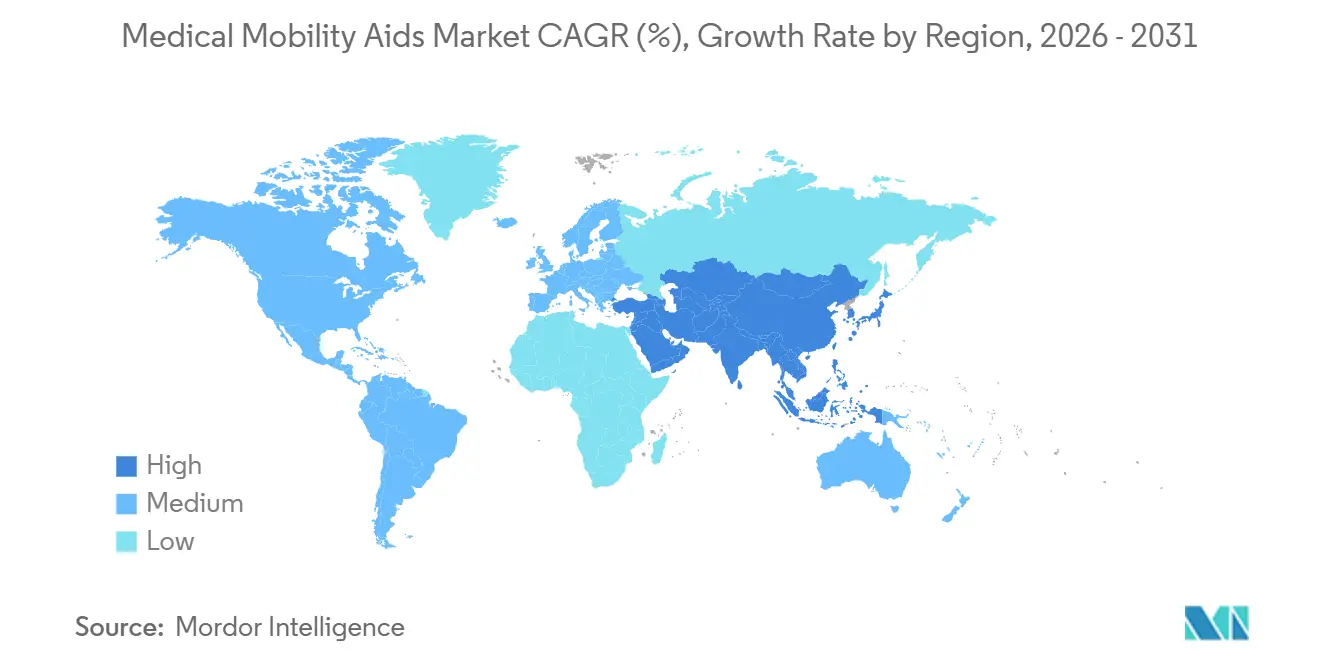

- Por geografía, América del Norte mantuvo el 38,41% del mercado en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 6,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ayudas para la Movilidad Médica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población y Horizontes de Apoyo a la Movilidad más Prolongados | +1.5% | Global, concentrado en América del Norte, Europa, Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Aumento de las Enfermedades Crónicas y la Demanda de Rehabilitación Posaguda | +1.2% | Global, con mayores ganancias en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Cambio hacia la Atención Domiciliaria y el Envejecimiento en el Hogar | +1.0% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de Dispositivos Inteligentes, Motorizados y Conectados | +0.8% | América del Norte, Europa y los corredores tecnológicos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Inclusión de Personas con Discapacidad, Financiamiento de Acceso y Apoyo a la Contratación Pública | +0.5% | Global, con efectos nacionales más fuertes en América del Norte, Alemania, India y Australia | Mediano plazo (2-4 años) |

| Requisitos de Ajuste Personalizado y Personalización para Diversas Fisonomías de Usuarios | +0.4% | Global, con ganancias más tempranas en América del Norte, Alemania y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Horizontes de Apoyo a la Movilidad más Prolongados

El mercado de ayudas para la movilidad médica está estrechamente vinculado al aumento constante de la población de edad avanzada, porque el deterioro de la movilidad a menudo se extiende durante muchos años y generalmente requiere uso repetido del producto, reposición, ajuste y mantenimiento en lugar de una compra única. Para 2030, 1 de cada 6 personas en el mundo tendrá 60 años o más, y se espera que el número de personas de 80 años o más continúe aumentando considerablemente hasta 2050, lo que sustenta una base de demanda más amplia y duradera para los productos de apoyo a la movilidad.[1] Organización Mundial de la Salud, "Envejecimiento y Salud," Hoja Informativa de la OMS, who.int La mayor esperanza de vida también cambia la economía de la demanda, porque los usuarios permanecen activos durante períodos más largos y los dispositivos premium acumulan más desgaste, lo que puede acortar los ciclos prácticos de reposición y elevar el potencial de ingresos del mercado posventa. El enfoque de cuidados a largo plazo de Japón continúa destacándose porque vincula la cobertura municipal con el apoyo a la movilidad de los adultos mayores, lo que lo convierte en un modelo visible para otras economías envejecidas que intentan gestionar las crecientes necesidades de atención durante períodos de apoyo más prolongados. Los fabricantes que diseñan productos modulares con piezas actualizables, asientos adaptables y marcos con posibilidad de mantenimiento están mejor posicionados en el mercado de ayudas para la movilidad médica porque pueden capturar más valor a lo largo de una relación prolongada con el usuario en lugar de depender únicamente de las ventas de la primera unidad.

Aumento de las Enfermedades Crónicas y la Demanda de Rehabilitación Posaguda

El mercado de ayudas para la movilidad médica también está respaldado por una población más numerosa que vive con limitaciones funcionales, necesidades de rehabilitación y vías de recuperación que continúan después del alta hospitalaria y de los entornos de atención aguda. Un metaanálisis de 2025 publicado en BMC Geriatrics reportó una prevalencia agrupada del 26,07% de discapacidad en actividades básicas de la vida diaria entre adultos mayores a nivel mundial, mientras que la discapacidad en actividades instrumentales de la vida diaria alcanzó el 45,15%, lo que apunta a una necesidad sostenida de soluciones de movilidad de apoyo en las poblaciones envejecidas.[2]Y. Hou et al., "Discapacidad Funcional en Actividades Básicas e Instrumentales de la Vida Diaria entre Adultos Mayores a Nivel Mundial: Una Revisión Sistemática y Metaanálisis," BMC Geriatrics, link.springer.com Los informes de la OCDE también mostraron que la autoevaluación de salud mala o muy mala se mantuvo mucho más alta entre los adultos mayores de grupos de menores ingresos en 24 países de la OCDE, lo que refuerza la necesidad desigual pero persistente de apoyo a la movilidad y acceso a la rehabilitación. Las estancias hospitalarias más cortas están trasladando más necesidades relacionadas con la movilidad hacia entornos posagudos, lo que significa que los eventos de prescripción de dispositivos ocurren cada vez más en centros de rehabilitación, entornos de cuidados a largo plazo y vías de alta domiciliaria, en lugar de permanecer dentro de la atención institucional durante períodos más prolongados. Ese cambio fortalece la demanda de rehabilitación dentro del Mercado de Ayudas para la Movilidad Médica porque los proveedores que pueden suministrar dispositivos clínicamente adecuados, soporte de documentación y cumplimiento más rápido están posicionados más cerca del punto donde ahora tiene lugar la adquisición impulsada por la recuperación.

Cambio hacia la Atención Domiciliaria y el Envejecimiento en el Hogar

El mercado de ayudas para la movilidad médica está siendo reconfigurado por el movimiento hacia la atención domiciliaria, porque los usuarios desean cada vez más permanecer en entornos familiares y las familias, los pagadores y los sistemas de atención se están adaptando a esa preferencia. Statistics Canada informó en 2025 que el 51,9% de los canadienses de 80 años o más habían realizado adaptaciones en el hogar, lo que demuestra que las residencias se están configurando de manera más activa en torno a las necesidades de movilidad y apoyo diario.[3]Statistics Canada, "Envejecimiento en la Comunidad: Factores Asociados con las Adaptaciones del Hogar y la Recepción de Cuidados Informales entre los Canadienses Mayores," Informes de Salud, statcan.gc.ca A medida que este cambio se profundiza, los dispositivos ya no se juzgan únicamente por su idoneidad clínica, porque los niveles de ruido, el tamaño, el radio de giro, la portabilidad, el soporte de aplicaciones y la facilidad de uso por parte del cuidador importan más en entornos residenciales de lo que lo hacían en la adquisición centrada en instituciones. Eso está cambiando las prioridades de los productos en todo el mercado de ayudas para la movilidad médica, ya que los diseños compactos, el funcionamiento más silencioso y las funciones de monitoreo simples facilitan la adopción domiciliaria para usuarios que quizás no habían considerado el uso de dispositivos fuera de los entornos de atención formal en el pasado. El entorno domiciliario también favorece un uso más continuo y una mayor visibilidad del cuidador, lo que da a los fabricantes una razón más sólida para desarrollar productos que puedan adaptarse a las rutinas diarias, el seguimiento remoto y los períodos de servicio prolongados, en lugar de limitarse únicamente al uso clínico episódico.

Adopción de Dispositivos Inteligentes, Motorizados y Conectados

El mercado de ayudas para la movilidad médica se está orientando hacia productos más inteligentes y motorizados a medida que mejoran el rendimiento de las baterías, la miniaturización y los sistemas de control, y a medida que los usuarios esperan una mayor independencia, seguridad y soporte de navegación de los dispositivos de movilidad cotidianos. WHILL amplió su servicio de movilidad autónoma a la Terminal 3 del Aeropuerto de Heathrow en junio de 2026, y la empresa declaró que ya había realizado cerca de 1 millón de viajes autónomos a nivel mundial, lo que demuestra que las funciones de movilidad avanzada están pasando de la visibilidad piloto al uso institucional repetido. Un estudio de 2025 publicado en el Journal of NeuroEngineering and Rehabilitation también validó una silla de ruedas de enfermería integrada multifuncional que combinaba posicionamiento motorizado, soporte para ponerse de pie y movimiento omnidireccional, lo que respalda el argumento a favor de un diseño de dispositivo más integrado en entornos de rehabilitación. El SmartDrive MX2+ de Permobil también muestra cómo las soluciones de asistencia motorizada pueden ingresar al Mercado de Ayudas para la Movilidad Médica sin separarse completamente de los marcos de uso manual, porque reduce el esfuerzo de empuje manual mientras se mantiene cerca de los patrones de uso y las vías de reembolso habituales. Estos avances son importantes porque amplían la base potencial de usuarios, mejoran la usabilidad para personas con menor fuerza o destreza, y desplazan la competencia hacia las funciones, la capacidad de datos y el soporte de servicio a largo plazo, en lugar de centrarse únicamente en la durabilidad mecánica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Bolsillo para Dispositivos Premium y Motorizados | -1.8% | Asia-Pacífico, América del Sur y Oriente Medio y África, con mayor presión en los grupos de menores ingresos a nivel mundial | Mediano plazo (2-4 años) |

| Reembolso Limitado y Normas de Cobertura Fragmentadas | -1.5% | Global, con el efecto más fuerte en Asia-Pacífico, América del Sur y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Carga de Reparación, Mantenimiento y Servicio de Baterías para Dispositivos Motorizados | -0.8% | Global, concentrado en regiones rurales y desatendidas | Mediano plazo (2-4 años) |

| Brechas de Confianza en el Canal Minorista para Dispositivos de Asistencia de Alto Valor | -0.5% | Global, más fuerte en mercados sin redes establecidas de equipos médicos duraderos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Bolsillo para Dispositivos Premium y Motorizados

El mercado de ayudas para la movilidad médica todavía enfrenta una seria barrera de asequibilidad, porque las sillas de ruedas motorizadas avanzadas, los dispositivos inteligentes y las tecnologías de rehabilitación complejas siguen siendo costosas en relación con los ingresos del hogar en muchos países y, a menudo, solo están parcialmente cubiertas incluso donde existe reembolso. La brecha entre la cobertura básica y el precio de las funciones premium es especialmente importante porque muchos usuarios pueden acceder a un modelo base funcional, mientras que los controles avanzados, las funciones inteligentes o los componentes de mayor rendimiento siguen siendo autofinanciados en el punto de venta. Alemania ofrece una estructura de acceso más favorable a nivel de dispositivos aprobados, ya que los miembros de aseguradoras estatutarias enfrentan solo un copago limitado para las ayudas incluidas en la lista, pero incluso allí, la distinción entre la necesidad cubierta y la configuración premium opcional sigue siendo importante para los usuarios finales. En las partes de menores ingresos de Asia-Pacífico y América del Sur, la carga recae mucho más directamente sobre los hogares, lo que impulsa la adquisición hacia dispositivos manuales de menor costo incluso cuando las opciones motorizadas podrían satisfacer mejor la necesidad funcional. Esto mantiene el flujo de volumen, pero también limita la mejora de la combinación de productos en todo el mercado de ayudas para la movilidad médica y crea una ventaja para los proveedores que ofrecen carteras escalonadas, opciones de financiamiento más simples o productos de menor costo construidos en torno a la funcionalidad básica.

Reembolso Limitado y Normas de Cobertura Fragmentadas

El mercado de ayudas para la movilidad médica también crece más lentamente donde las normas de reembolso difieren entre países, tipos de pagadores, clases de productos y sistemas de aprobación locales, porque eso eleva los costos de cumplimiento y hace que el acceso a los productos sea menos predecible tanto para los proveedores como para los usuarios. La fragmentación afecta más que la asequibilidad del paciente, porque también determina qué características de los productos vale la pena desarrollar, qué canales son viables y cuánta infraestructura de facturación debe mantener una empresa antes de poder escalar en múltiples regiones. En Alemania, las ayudas para la movilidad fluyen a través de un sistema de listado estatutario estructurado vinculado a proveedores certificados, lo que apoya el acceso regulado y al mismo tiempo limita la flexibilidad del canal para los productos que se encuentran dentro del marco de reembolso. En otras regiones, especialmente en los mercados emergentes de más rápido crecimiento, la ausencia de sistemas estandarizados de adquisición o cobertura limita el segmento premium direccionable incluso cuando las necesidades de envejecimiento y discapacidad están aumentando rápidamente. Esto favorece a las empresas más grandes en el mercado de ayudas para la movilidad médica porque pueden distribuir los costos de documentación en carteras más amplias, mientras que los fabricantes más pequeños enfrentan mayor presión sobre el capital de trabajo y una ejecución más lenta en la ruta al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Sillas de Ruedas Anclan la Participación, los Scooters Definen la Curva de Crecimiento

Las sillas de ruedas mantuvieron el 41,73% de la participación del mercado de ayudas para la movilidad médica en 2025, y esa posición reflejó su amplia adecuación en hospitales, entornos de rehabilitación, uso en cuidados a largo plazo y necesidades de movilidad diaria en el hogar. Su liderazgo también provino de las vías de reembolso establecidas y las rutinas de prescripción familiares, que reducen la fricción para los médicos, los pagadores y los proveedores en comparación con categorías de dispositivos más nuevas o más orientadas al estilo de vida. Se proyecta que los scooters de movilidad crezcan al 6,76% hasta 2031, y ese crecimiento proviene de su capacidad para situarse entre la necesidad médica y la conveniencia del consumidor, especialmente para los usuarios mayores que desean mayor movilidad comunitaria sin pasar completamente a dispositivos clínicos complejos. La industria de ayudas para la movilidad médica, por lo tanto, muestra una clara división dentro del tipo de producto, porque las sillas de ruedas siguen siendo la solución predeterminada para el uso clínico amplio, mientras que los scooters capturan un crecimiento más rápido a través del comportamiento de envejecimiento en el hogar y un acceso más fácil en configuraciones estándar.

Los andadores y los andadores con ruedas continúan manteniendo una demanda estable porque se adaptan al deterioro temprano de la movilidad, la recuperación posquirúrgica, la rehabilitación cardíaca y las necesidades de apoyo general que son comunes en las vías de atención ambulatoria y residencial. Los elevadores de pacientes y las ayudas para la transferencia también están ganando importancia en los entornos de cuidados a largo plazo e institucionales, donde la escasez de mano de obra, el esfuerzo del cuidador y las preocupaciones de seguridad hacen que las soluciones de transferencia asistida sean más necesarias en las operaciones diarias. Las soluciones de movilidad de prótesis y ortesis siguen siendo una parte más especializada y premium de la combinación, y su patrón de crecimiento está determinado por ciclos de innovación más cortos, mayor complejidad clínica y perfiles de margen más diferenciados que las ayudas mecánicas estándar. Las muletas, los bastones y otras ayudas ambulatorias todavía sirven a grandes grupos de usuarios, pero su perfil de precios y volumen está bajo presión, lo que significa que la retención de valor depende más de las mejoras ergonómicas, los materiales más ligeros y una mejor usabilidad que de cambios importantes en la función básica.

Por Tecnología: Los Dispositivos Manuales Lideran el Volumen, el Segmento Motorizado Reconfigura la Estructura de Márgenes

Los dispositivos manuales representaron el 50,32% del mercado en 2025, y esa escala reflejó un menor costo de adquisición, mayor familiaridad con el reembolso, mantenimiento más sencillo y una gran base de usuarios cuyas necesidades de movilidad no siempre requieren asistencia motorizada. Se prevé que los dispositivos motorizados se expandan al 7,88% hasta 2031, lo que los convierte en el segmento tecnológico de más rápido crecimiento a medida que los costos de las baterías disminuyen, los motores se vuelven más pequeños y los entornos de rehabilitación ganan más confianza en los resultados motorizados y la usabilidad diaria. Esto crea una estructura de márgenes diferente dentro del mercado de ayudas para la movilidad médica porque el volumen todavía se concentra en los productos manuales, mientras que el crecimiento de valor más rápido se está desplazando hacia plataformas de movilidad motorizadas y mejoradas. La industria de ayudas para la movilidad médica, por lo tanto, no está pasando en un solo paso del uso manual al motorizado, porque la transición está siendo moldeada simultáneamente por el reembolso, la capacidad del usuario, la idoneidad para el hogar y los requisitos de mantenimiento.

Los productos híbridos y de asistencia motorizada forman una capa intermedia importante en esta transición, porque brindan a los usuarios cierto beneficio motorizado mientras se mantienen más cerca de la forma, las expectativas de peso y la familiaridad de reembolso de los dispositivos manuales. El SmartDrive MX2+ de Permobil es un ejemplo de ese puente, ya que reduce el esfuerzo de empuje hasta en un 80% y muestra cómo la movilidad asistida puede expandirse sin requerir un salto completo hacia las categorías de dispositivos motorizados tradicionales. Las ayudas conectadas e inteligentes siguen siendo menores en la participación actual, pero tienen peso estratégico porque pueden apoyar el monitoreo remoto, el mantenimiento predictivo, la coordinación del cuidador y la diferenciación basada en datos a lo largo del tiempo. El mayor factor limitante no es solo la preparación del hardware, sino también la débil integración entre los dispositivos de movilidad y los registros de salud o los sistemas de proveedores, lo que significa que el valor comercial de las funciones de datos dependerá de una mayor interoperabilidad y generación de evidencia durante el período de pronóstico.

Por Usuario Final: La Atención Domiciliaria Domina el Volumen, los Centros de Rehabilitación Impulsan la Expansión más Rápida

Los entornos de atención domiciliaria representaron el 48,72% de la demanda de usuarios finales en 2025, y ese liderazgo refleja una amplia preferencia por el envejecimiento en el hogar, una vida comunitaria más prolongada y un modelo de atención que traslada cada vez más el apoyo de las instituciones a los hogares. Se proyecta que los centros de rehabilitación y cuidados a largo plazo crezcan al 7,28% hasta 2031, y ese ritmo está respaldado por flujos de alta posaguda más rápidos, una adquisición más orientada a la recuperación y un mayor uso de equipos de movilidad especializados en entornos de tratamiento estructurados. Los hallazgos de Statistics Canada de 2025 sobre adaptaciones del hogar entre personas de 80 años o más respaldan la dirección de este cambio, porque muestran que los entornos residenciales se están modificando de manera más activa para apoyar la movilidad y la función diaria. El tamaño del mercado de ayudas para la movilidad médica en la atención domiciliaria sigue siendo sólido porque cada nueva ola de diseño de productos residenciales, incluidas las construcciones compactas, los motores más silenciosos y el monitoreo más fácil, reduce la barrera práctica para que otro grupo de usuarios adopte dispositivos fuera de las instituciones tradicionales.

Los hospitales y las clínicas siguen siendo importantes como canales de adquisición, especialmente para equipos de alta complejidad, ayudas para la transferencia y dispositivos motorizados complejos que requieren evaluación, documentación y ajuste supervisado antes de pasar al uso del paciente. Los centros de rehabilitación y las instalaciones de cuidados a largo plazo también deben verse por separado, porque los centros de rehabilitación a menudo priorizan equipos de mayor intensidad y rotación más rápida, mientras que los entornos de cuidados a largo plazo buscan soluciones duraderas y de menor mantenimiento que puedan permanecer en servicio diario durante períodos más prolongados. Los programas de adquisición pública y apoyo al acceso en partes de Asia probablemente importen más para la demanda institucional que para la adopción directa en los hogares, porque las compras estructuradas de instalaciones pueden avanzar más rápido que la reforma del reembolso en los canales de consumo. Por esa razón, el mercado de ayudas para la movilidad médica está viendo un modelo de usuario final de dos vías en el que la atención domiciliaria lidera el volumen mientras que los entornos de rehabilitación y cuidados a largo plazo dan forma a algunos de los ciclos de actualización y reposición de equipos más rápidos.

Por Canal de Distribución: El Canal Fuera de Línea Mantiene el Núcleo de Prescripción, los Canales en Línea Reducen la Brecha

El comercio minorista fuera de línea mantuvo el 70,33% del volumen de distribución en 2025, y esa posición sigue vinculada a la vía de documentación intensiva para los dispositivos de prescripción, donde el ajuste, la certificación del proveedor, los trámites de reembolso y el servicio posventa son difíciles de replicar en una transacción puramente digital. Se prevé que el comercio minorista en línea crezca al 8,56% hasta 2031, lo que lo convierte en el canal más rápido a medida que más productos estándar se incorporan a las vías de compra directa y los usuarios se sienten más cómodos investigando y pidiendo ayudas de menor complejidad de forma digital. Esto significa que el tamaño del mercado de ayudas para la movilidad médica todavía se concentra principalmente en estructuras fuera de línea hoy en día, pero el crecimiento futuro del canal está siendo creado cada vez más por el descubrimiento digital, los pedidos directos y los modelos de cumplimiento combinados. La línea divisoria en todo el mercado de ayudas para la movilidad médica es la complejidad del producto, porque los scooters estándar, los andadores y las ayudas más simples pueden trasladarse en línea con mucha más facilidad que la tecnología de rehabilitación compleja.

Los proveedores de equipos médicos y los canales de adquisición institucional continúan atendiendo una demanda que está menos expuesta al comportamiento de compra del consumidor, ya que su función incluye el soporte de ajuste, el manejo de documentación y la entrega coordinada en hospitales, centros de rehabilitación y entornos de cuidados a largo plazo. Alemania muestra cómo la estructura de reembolso puede ralentizar la adopción en línea de los productos cubiertos, porque las ayudas elegibles continúan fluyendo a través de canales de suministro médico físico certificados bajo el marco estatutario. Al mismo tiempo, la investigación digital y la configuración digital se están volviendo más importantes antes de un ajuste final en persona, lo que respalda un modelo omnicanal en lugar de un simple cambio de fuera de línea a en línea. Por eso la estrategia de distribución en el mercado de ayudas para la movilidad médica se está orientando hacia el control de canales mixtos, donde los fabricantes quieren el alcance del compromiso digital pero todavía dependen de las redes de proveedores para la evaluación, el soporte de reclamaciones y la continuidad del servicio.

Análisis Geográfico

América del Norte representó el 38,41% del tamaño del mercado de ayudas de movilidad médica en 2025, lo que dio lugar a un entorno de reembolso maduro, una sólida infraestructura de equipos médicos duraderos y una amplia base instalada de proveedores certificados capaces de respaldar los flujos de trabajo de prescripción y documentación. La posición regional también está respaldada por una alta conciencia sobre los productos de asistencia, una mayor adopción de dispositivos premium y una vía más amplia para el uso domiciliario y la adquisición institucional que en muchos mercados en desarrollo. Canadá contribuye a la demanda regional a través del apoyo provincial a los dispositivos de asistencia y la participación de seguros privados, aunque las diferencias de cobertura por provincia aún afectan el acceso y la combinación de productos. Los scooters de movilidad parecen bien posicionados en esta región porque los consumidores pueden comparar opciones de manera creciente, adquirir modelos estándar de forma más directa y utilizarlos en entornos comunitarios y residenciales sin atravesar toda la complejidad de la adquisición clínica de alta complejidad.

Europa se mantuvo como el segundo mercado regional más grande, y su estructura está definida por diferentes sistemas nacionales de reembolso que crean tanto barreras de entrada como oportunidades claras para las empresas con mayores capacidades regulatorias y de canal. Alemania es central en este patrón porque su marco estatutario canaliza las ayudas de movilidad aprobadas a través de canales de suministro certificados y productos incluidos en listas, lo que respalda el acceso para los usuarios elegibles mientras mantiene las compras impulsadas por reembolso estrechamente vinculadas a proveedores acreditados. Esa estructura sostiene ventas de mayor valor para los productos cubiertos, pero también limita hasta qué punto los modelos directos en línea pueden extenderse hacia las categorías reembolsadas. La competencia regional también está siendo reconfigurada por la consolidación de canales, ya que los fabricantes y los grupos más grandes están adquiriendo o integrando activos de distribución local para obtener un mejor control sobre el ajuste, el servicio y la documentación. El panorama europeo es, por tanto, atractivo pero exigente en el mercado de ayudas de movilidad médica, ya que el éxito comercial depende tanto de la gestión del reembolso, las relaciones con los distribuidores y la disciplina de cumplimiento como de la calidad del producto por sí sola.

Se prevé que Asia-Pacífico crezca a un 6,51% hasta 2031, lo que la convierte en el mercado regional de más rápido crecimiento a medida que el envejecimiento se acelera en Japón, Corea del Sur, China y otras partes de la región, mientras que las vías de adquisición se amplían gradualmente en entornos públicos e institucionales. Japón se beneficia de la cobertura de cuidados a largo plazo para las ayudas de movilidad estándar, lo que respalda la demanda de referencia aunque los dispositivos inteligentes de gama alta a menudo quedan fuera del reembolso rutinario y crean una capa premium separada de pago directo. Corea del Sur también respalda los dispositivos de movilidad básicos a través de los canales del seguro nacional, mientras que la agenda de infraestructura accesible de China continúa reforzando las condiciones de uso a largo plazo para los productos de apoyo a la movilidad. India y el Sudeste Asiático son cada vez más relevantes porque la expansión de la adquisición pública puede incorporar las ayudas de movilidad en entornos de compra más estructurados, incluso cuando el reembolso domiciliario sigue siendo limitado.

Panorama Competitivo

El mercado de ayudas de movilidad médica sigue siendo moderadamente fragmentado porque las empresas líderes mantienen posiciones sólidas en categorías y regiones seleccionadas, pero ninguna empresa controla al mismo tiempo la gama completa de productos, las principales geografías y los canales de distribución más importantes. Permobil AB, Ottobock SE & Co. KGaA y Sunrise Medical LLC siguen siendo centrales en el espacio de rehabilitación y movilidad premium porque combinan profundidad de producto, relaciones clínicas y familiaridad con el reembolso que las empresas más pequeñas encuentran difícil de igualar a escala. Aun así, el centro de gravedad competitivo está desplazándose desde la fabricación pura de productos hacia el control de canales, el soporte de servicios y la gestión de usuarios a largo plazo, ya que el ajuste, la documentación y la actividad de reemplazo ahora importan más para la rentabilidad que el simple envío de unidades en muchas categorías. El mercado de ayudas de movilidad médica, por tanto, recompensa a las empresas que pueden mantener vínculos estrechos con proveedores, distribuidores y sistemas de servicio posventa en lugar de competir únicamente en las especificaciones del dispositivo.

Los movimientos estratégicos muestran claramente este patrón. Sunrise Medical fortaleció su cartera y presencia en canales mediante adquisiciones como Ergoflix en enero de 2026 y Oracing en enero de 2025, lo que amplió su alcance en las categorías de movilidad motorizada plegable y sillas de ruedas deportivas premium. Ottobock también se mantuvo activo mediante la adquisición de Blatchford Norway por 110 millones de EUR en 2025 y una inversión estratégica de 5 millones de USD en Blue Arbor Technologies en diciembre de 2025, lo que amplió su huella de atención al paciente al tiempo que apostó por el control protésico de próxima generación. WHILL ha construido visibilidad de una manera diferente, ya que sus despliegues en entornos aeroportuarios de alto tráfico demuestran que el apoyo avanzado a la movilidad puede ganar aceptación institucional fuera de las vías de adquisición centradas en el reembolso tradicional. Estos movimientos sugieren que la competencia en el mercado de ayudas de movilidad médica se está ampliando más allá de los lanzamientos de productos estándar e incluye cada vez más la adyacencia tecnológica, la distribución controlada y la visibilidad de marca en entornos de uso público.

Una segunda capa de competencia está tomando forma en torno a la personalización y la diferenciación orientada al diseño. El lanzamiento del iconiq de Ottobock, descrito como el primer revestimiento protésico de silicona impreso en 3D de la empresa, muestra cómo la fabricación aditiva está avanzando hacia componentes relacionados con la movilidad más individualizados y no se limita a un uso experimental reducido. Los repetidos despliegues aeroportuarios de WHILL y el impulso de Permobil hacia sillas de ruedas manuales más ligeras y asientos modulares demuestran que la usabilidad, la portabilidad y la experiencia del usuario se están convirtiendo en herramientas comerciales cada vez más importantes junto al rendimiento clínico. Los especialistas más pequeños aún pueden mantener su espacio cuando se centran estrechamente en una necesidad de usuario de nicho, pero el mercado de ayudas de movilidad médica en general está avanzando hacia un modelo en el que la escala, la evidencia, el servicio y la disciplina de canal importan más cada año.

Líderes de la Industria de Ayudas para la Movilidad Médica

-

Arjo AB

-

Medline Industries, LP

-

Ottobock SE and Co. KGaA

-

Stryker Corporation

-

WHILL, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: WHILL, Inc. lanzó un ensayo de servicio de movilidad autónoma en la Terminal 3 del Aeropuerto de Heathrow en asociación con ABM, el mayor proveedor de viajes asistidos del Reino Unido, expandiendo su red global de movilidad autónoma a un importante centro de aviación europeo. El despliegue, que comenzó poco más de un mes antes, marca un hito comercial para las ayudas para la movilidad impulsadas por IA en entornos institucionales de alto tráfico.

- Mayo de 2026: Ottobock SE & Co. KGaA presentó innovaciones en prótesis y ortesis en OTWorld 2026 en Leipzig, incluida una nueva solución de prótesis que se lanza inicialmente en los mercados DACH y Benelux, con mercados adicionales a seguir. El evento reforzó la estrategia de Ottobock de liderar con introducciones de tecnología premium en la feria de tecnología ortopédica más grande del mundo.

- Marzo de 2026: Permobil lanzó las nuevas sillas de ruedas manuales de titanio TiLite TR y TiLite ZR a nivel mundial, con componentes más ligeros, balas de ruedas mecanizadas rediseñadas, sistemas de centro de gravedad optimizados y mayor capacidad de ajuste. Disponibles en las Américas, Europa y las regiones de Asia-Pacífico a través de la red de proveedores autorizados de Permobil, el lanzamiento está dirigido a usuarios activos de sillas de ruedas manuales que requieren personalización de precisión.

- Marzo de 2026: WHILL, Inc. lanzó el Model C Lite, una silla de ruedas eléctrica plegable y liviana con ingeniería japonesa avanzada para un rendimiento compacto en interiores y exteriores, ahora disponible para su compra en el Reino Unido, Alemania, Francia, los Países Bajos y España, con pruebas de manejo en el mercado en minoristas autorizados.

Alcance del Informe Global del Mercado de Ayudas para la Movilidad Médica

El Mercado de Ayudas para la Movilidad Médica se define como la industria global que desarrolla, fabrica y distribuye dispositivos diseñados para asistir a personas con discapacidades físicas, deficiencias o desafíos de movilidad relacionados con la edad, permitiéndoles moverse de forma independiente y segura.

El Mercado de Ayudas para la Movilidad Médica está segmentado en múltiples dimensiones. Por Tipo de Producto, incluye Sillas de Ruedas, Andadores y Andadores con Ruedas, Scooters de Movilidad, Muletas y Bastones, Elevadores de Pacientes y Ayudas para la Transferencia, Soluciones de Movilidad de Prótesis y Ortesis, y Otras Ayudas para la Movilidad Médica. Por Tecnología, el mercado se divide en Ayudas para la Movilidad Manuales, Motorizadas, Híbridas y de Asistencia Motorizada, y Conectadas e Inteligentes. Por Usuario Final, el mercado atiende a Entornos de Atención Domiciliaria, Hospitales y Clínicas, Centros de Rehabilitación y Cuidados a Largo Plazo, y Otros Usuarios Finales. Por canal de distribución, está segmentado en Comercio Minorista Fuera de Línea, Comercio Minorista en Línea, Proveedores de Equipos Médicos y Adquisición Institucional. Geográficamente, el mercado se divide en América del Norte (Estados Unidos, Canadá, México); Europa (Alemania, Reino Unido, Francia, Italia, España y Resto de Europa); Asia-Pacífico (China, Japón, India, Australia, Corea del Sur y Resto de Asia-Pacífico); Oriente Medio y África (CCG, Sudáfrica y Resto de Oriente Medio y África); y América del Sur (Brasil, Argentina y Resto de América del Sur).

| Sillas de Ruedas |

| Andadores y Andadores con Ruedas |

| Scooters de Movilidad |

| Muletas y Bastones |

| Elevadores de Pacientes y Ayudas para la Transferencia |

| Soluciones de Movilidad de Prótesis y Ortesis |

| Otras Ayudas para la Movilidad Médica |

| Manual |

| Motorizado |

| Híbrido y de Asistencia Motorizada |

| Ayudas para la Movilidad Conectadas e Inteligentes |

| Entornos de Atención Domiciliaria |

| Hospitales y Clínicas |

| Centros de Rehabilitación y Cuidados a Largo Plazo |

| Otros Usuarios Finales |

| Comercio Minorista Fuera de Línea |

| Comercio Minorista en Línea |

| Proveedores de Equipos Médicos |

| Adquisición Institucional |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sillas de Ruedas | |

| Andadores y Andadores con Ruedas | ||

| Scooters de Movilidad | ||

| Muletas y Bastones | ||

| Elevadores de Pacientes y Ayudas para la Transferencia | ||

| Soluciones de Movilidad de Prótesis y Ortesis | ||

| Otras Ayudas para la Movilidad Médica | ||

| Por Tecnología | Manual | |

| Motorizado | ||

| Híbrido y de Asistencia Motorizada | ||

| Ayudas para la Movilidad Conectadas e Inteligentes | ||

| Por Usuario Final | Entornos de Atención Domiciliaria | |

| Hospitales y Clínicas | ||

| Centros de Rehabilitación y Cuidados a Largo Plazo | ||

| Otros Usuarios Finales | ||

| Por Canal de Distribución | Comercio Minorista Fuera de Línea | |

| Comercio Minorista en Línea | ||

| Proveedores de Equipos Médicos | ||

| Adquisición Institucional | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de las ayudas para la movilidad médica para 2031?

Se proyecta que el mercado de ayudas para la movilidad médica alcance USD 25,06 mil millones para 2031, aumentando desde USD 19,23 mil millones en 2026 a una CAGR del 5,43% durante 2026 a 2031.

¿Qué categoría de producto lidera los ingresos actuales?

Las sillas de ruedas lideraron los ingresos por producto con una participación del 41,73% en 2025 porque siguen siendo ampliamente utilizadas en hospitales, rehabilitación, cuidados a largo plazo y entornos domiciliarios.

¿Qué tipo de producto está creciendo más rápido hasta 2031?

Se proyecta que los scooters de movilidad crezcan más rápido entre los tipos de productos a una CAGR del 6,76%, respaldados por la demanda de envejecimiento en el hogar y un uso más amplio fuera de los entornos clínicos formales.

¿Por qué es tan importante la atención domiciliaria en este sector?

La atención domiciliaria representó el 48,72% de la demanda de usuarios finales en 2025, y el cambio hacia el envejecimiento en el hogar está aumentando la demanda de soluciones de movilidad residencial compactas, más silenciosas y más fáciles de usar.

¿Qué región lidera la demanda actual y qué región se está expandiendo más rápido?

América del Norte mantuvo la mayor participación regional con el 38,41% en 2025, mientras que se espera que Asia-Pacífico registre el crecimiento regional más rápido a una CAGR del 6,51% hasta 2031.

¿Qué está cambiando la competencia entre las empresas líderes?

La competencia se está desplazando hacia el control de canales, la personalización, el soporte de servicios y las funciones inteligentes, con empresas como Permobil, Ottobock, Sunrise Medical y WHILL realizando movimientos de productos, tecnología y distribución para fortalecer su posición.

Última actualización de la página el: