Tamaño y Participación del Mercado de Imágenes Digitales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

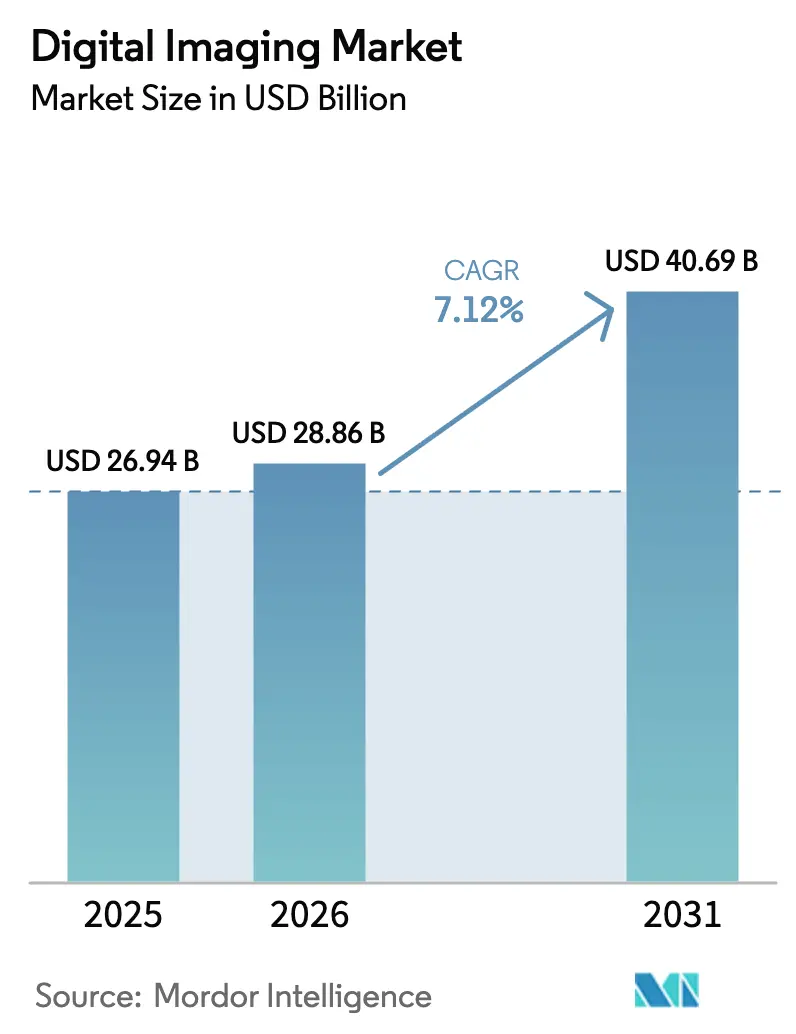

| Tamaño del Mercado (2026) | 28.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

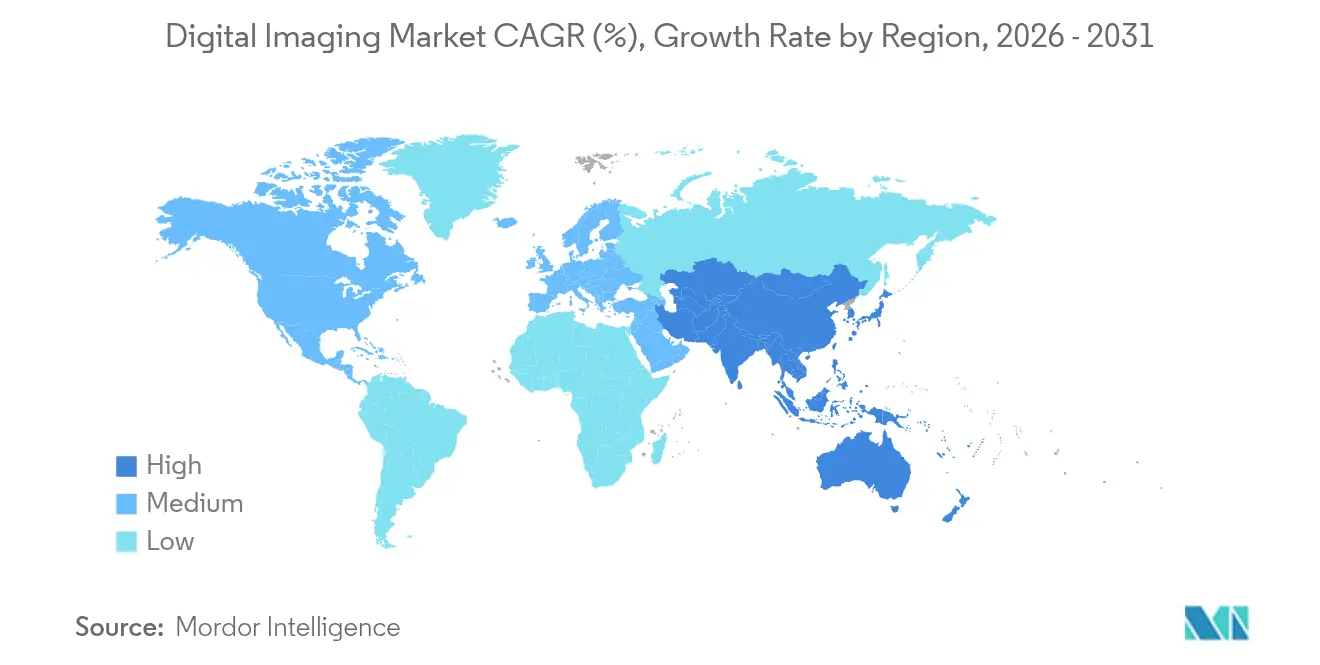

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Digitales por Mordor Intelligence

El tamaño del mercado de imágenes digitales en 2026 se estima en USD 28,86 mil millones, creciendo desde el valor de 2025 de USD 26,94 mil millones con proyecciones para 2031 que muestran USD 40,69 mil millones, creciendo a una CAGR del 7,12% durante 2026-2031. El crecimiento proviene de precios más bajos de sensores, algoritmos de inteligencia artificial más sólidos y la expansión de los despliegues de la Industria 4.0 que impulsan los sistemas de visión desde puntos de inspección aislados hacia controles de producción completamente integrados. Las plataformas de imágenes definidas por software están prolongando la vida útil del hardware al tiempo que abren nuevos grupos de ingresos para actualizaciones impulsadas por análisis. América del Norte mantiene el liderazgo gracias al sostenido gasto en atención médica y automatización industrial, mientras que la región de Asia-Pacífico está marcando el ritmo de crecimiento a medida que las fábricas escalan la robótica y los gobiernos financian la digitalización. Los avances tecnológicos como los detectores SWIR de puntos cuánticos y las unidades LiDAR compactas están ampliando los casos de uso de inspección, mientras que los mandatos de calidad más estrictos en industrias de alto valor intensifican la demanda de resolución de grado metrológico. La presión competitiva se intensifica a medida que las empresas de semiconductores ingresan a ofertas de extremo a extremo y los especialistas en software construyen ecosistemas que desplazan la creación de valor lejos del hardware heredado.

Conclusiones Clave del Informe

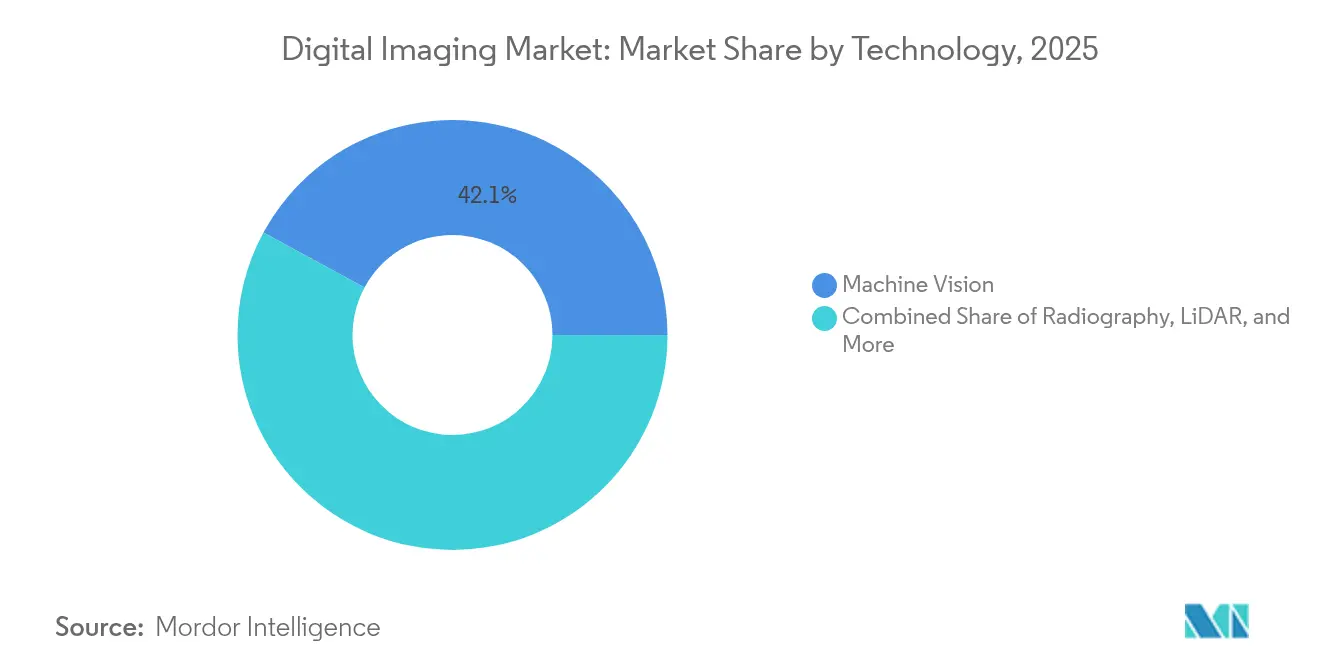

- Por tecnología, la Visión Artificial lideró con el 42,10% de la participación del mercado de imágenes digitales en 2025; se proyecta que el LiDAR crecerá a una CAGR del 14,66% hasta 2031.

- Por industria, el sector Automotriz representó el 23,55% del tamaño del mercado de imágenes digitales en 2025, mientras que Salud y Ciencias de la Vida está proyectado para crecer más rápido con una CAGR del 12,74% durante 2026-2031.

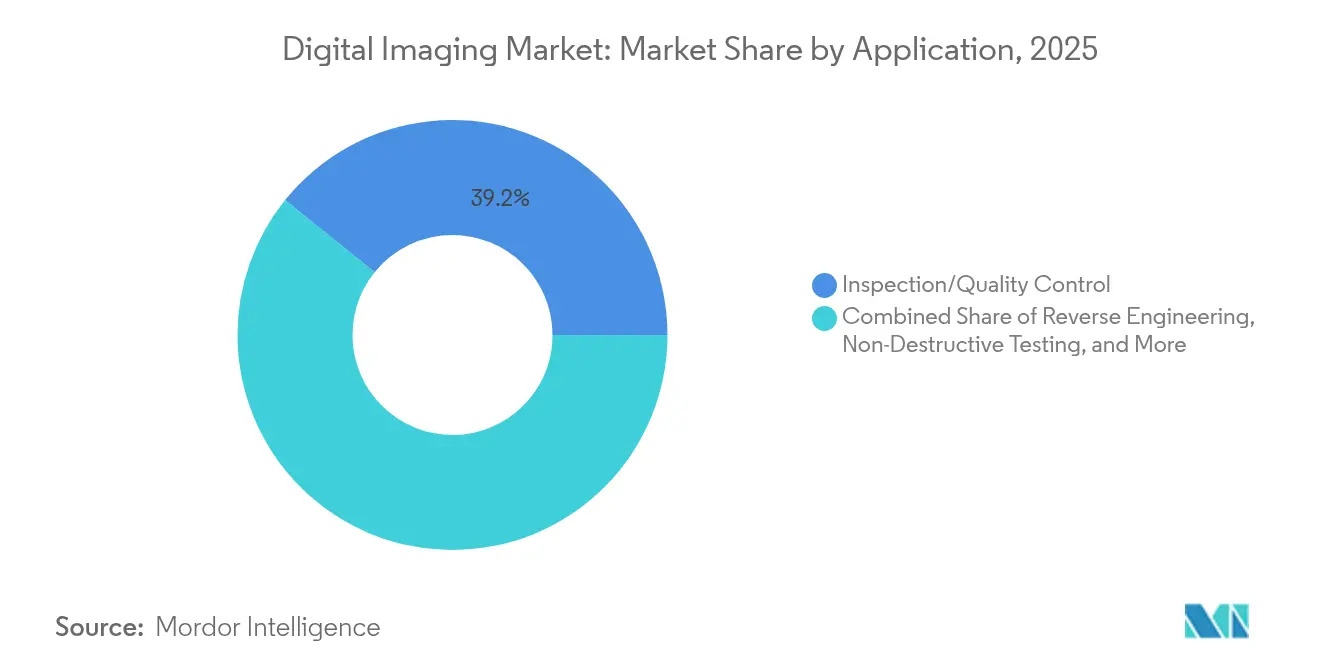

- Por aplicación, Inspección y Control de Calidad representó el 39,20% del tamaño del mercado de imágenes digitales en 2025, mientras que las Pruebas No Destructivas avanzan a una CAGR del 13,45% hasta 2031.

- Por componente, el Hardware representó el 55,10% del tamaño del mercado de imágenes digitales en 2025; el Software se expande más rápidamente con una CAGR del 11,96%.

- Por geografía, América del Norte contribuyó con el 34,55% del mercado de imágenes digitales en 2025, aunque se prevé que Asia-Pacífico lidere el crecimiento con una CAGR del 11,32% en el mismo horizonte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Imágenes Digitales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La automatización de la Industria 4.0 acelera la adopción de la visión artificial | +2.1% | Global, con concentración en América del Norte, Europa y Asia Oriental | Mediano plazo (2-4 años) |

| Los minisensores de grado smartphone amplían la base de consumidores | +1.3% | Global, con adopción temprana en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los mandatos de calidad estrictos impulsan la metrología de alta resolución | +1.7% | Europa, América del Norte, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| La caída de los precios de venta promedio de CMOS amplía la adopción en las pymes | +1.4% | Global, con mayor impacto en economías emergentes | Corto plazo (≤ 2 años) |

| Los sensores SWIR de puntos cuánticos habilitan la inspección en nichos | +0.8% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| El Pasaporte Digital de Producto de la UE impulsa la demanda de imágenes en 3D | +0.9% | Europa, con efecto expansivo hacia los mercados de exportación globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Automatización de la Industria 4.0 Acelera la Adopción de la Visión Artificial

- Los motores de visión artificial están pasando de las verificaciones posteriores a la producción al control de procesos en tiempo real, lo que permite a las celdas robóticas detectar defectos a escala submicrométrica y autocorregir las herramientas sobre la marcha. Los principales proveedores combinan ahora aceleradores de borde con cámaras de alta velocidad capaces de capturar eventos a nivel de milisegundos, lo que amplía el uso en la soldadura de baterías para vehículos eléctricos y las pruebas de durabilidad de dispositivos móviles [1]SinceVision, "Aplicación de la Visión Artificial de Alta Velocidad en la Inspección Industrial," qualitymag.com. Los fabricantes esperan que el período de recuperación de la inversión se acorte a medida que los robots guiados por visión reduzcan el desperdicio, disminuyan el tiempo de inactividad y alimenten datos de calidad directamente en los paneles de control del sistema de ejecución de manufactura. Las auditorías regulatorias recompensan los registros de visión en línea, lo que facilita la prueba de cumplimiento en comparación con los registros manuales. La creciente adopción en electrónica de pequeños lotes y herramientas médicas demuestra la versatilidad de la tecnología más allá de la producción en masa. Combinada con herramientas de entrenamiento de inteligencia artificial sin código en proceso de maduración, la visión artificial está pasando de dominios especializados a utilidades estándar de planta, apoyando la expansión sostenida del mercado de imágenes digitales.

Los Minisensores de Grado Smartphone Amplían la Base de Consumidores

La producción mundial de teléfonos inteligentes ha impulsado una enorme escala en los chips CMOS de iluminación trasera, reduciendo drásticamente los precios de venta promedio y permitiendo a las empresas industriales reutilizar módulos de alta resolución para tareas en el piso de fábrica que antes estaban reservadas para costosas cámaras especializadas. Los integradores agrupan estos minisensores en kits listos para usar, lo que permite a los talleres de bajo volumen implementar visión por menos de USD 1.000. El firmware de código abierto y la óptica fácilmente disponible aceleran la creación de prototipos, mientras que las redes PoE simplifican las modernizaciones. Las hojas de ruta de sensores derivadas del mercado de consumo garantizan la continuidad del suministro durante varios años, disipando los temores de obsolescencia. A medida que la robótica de aficionados y las comunidades de creadores experimentan, surgen nuevas fuentes de talento para la adopción industrial. Esta democratización amplía el mercado de imágenes digitales al atraer a las pymes que anteriormente dependían únicamente de la inspección manual.

Los Mandatos de Calidad Estrictos Impulsan la Metrología de Alta Resolución

Las tolerancias cada vez más ajustadas en el empaquetado de semiconductores, los implantes médicos y los sujetadores aeroespaciales requieren cámaras que ofrezcan una caracterización precisa hasta escalas nanométricas. La versión 4.0 del estándar EMVA 1288, ahora elevado a estatus ISO, introduce métricas de cámara no lineales y pruebas espectrales extendidas, lo que brinda a los compradores comparaciones objetivas entre proveedores. Los puntos de referencia más claros reducen el riesgo de adquisición, lo que impulsa actualizaciones más rápidas en sectores regulados. La clasificación automatizada de defectos, asistida por modelos de inteligencia artificial basados en transformadores, reduce las tasas de falsos negativos y agiliza la documentación para los auditores. La tendencia también alienta a los fabricantes de componentes ópticos a desarrollar lentes sin distorsión certificadas según protocolos armonizados. En conjunto, las presiones de cumplimiento y los objetivos de integridad de procesos impulsan una inversión sostenida en sistemas de alta resolución, elevando las perspectivas del mercado de imágenes digitales.

La Caída de los Precios de Venta Promedio de CMOS Amplía la Adopción en las Pymes

El escalado de volumen en fábricas de 300 mm más la reutilización de diseños en los segmentos de consumo, automotriz y seguridad continúan reduciendo los costos de los chips. Los equipos de visión de nivel básico ahora comienzan por debajo de USD 500, como lo demuestran los monitores de máquinas CNC basados en cámaras web que permiten a los operadores rastrear métricas de eficiencia general de los equipos sin costosas modernizaciones de controladores lógicos programables. El equipamiento asequible reduce los obstáculos para la prueba de concepto, lo que permite a las plantas pequeñas validar el retorno de la inversión en semanas. Los paneles de control vinculados a la nube brindan a los propietarios visibilidad en tiempo real, lo que a menudo desbloquea descuentos en seguros vinculados al cumplimiento del mantenimiento predictivo. A medida que las ganancias de productividad se hacen evidentes, muchas pymes presupuestan cámaras y análisis de mayor calidad, creando un efecto escalonado que amplía el mercado de imágenes digitales en cada paso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital e integración compleja | -1.2% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Carga de gestión de datos a escala de petabytes | -0.9% | Global, con concentración en aplicaciones de uso intensivo de datos | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad para la visión en red | -0.7% | Global, con mayor impacto en infraestructura crítica y defensa | Corto plazo (≤ 2 años) |

| Escrutinio de residuos electrónicos por ciclos de vida cortos del hardware | -0.6% | Europa, América del Norte, con impacto creciente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital e Integración Compleja

El despliegue de cámaras de escaneo lineal, iluminación controlada y cableado reforzado puede costar varios millones de USD para una sala de producción de tamaño mediano. La modernización de transportadores heredados exige rediseños mecánicos y penalizaciones por tiempo de inactividad que tensionan el flujo de caja en plantas con márgenes operativos reducidos. Las brechas de experiencia añaden honorarios de consultoría, ya que el ajuste de parámetros como los ángulos de polarización o el tiempo de los estroboscopios a menudo está fuera de las competencias del personal de mantenimiento local. Proveedores como Basler responden con paquetes modulares precalibrados, aunque los equipos de tecnología de la información aún enfrentan la armonización de esquemas de datos al vincular servidores de visión con sistemas de ejecución de manufactura o de planificación de recursos empresariales. Esta complejidad multidimensional ralentiza las aprobaciones de proyectos, reduciendo el crecimiento a corto plazo en segmentos del mercado de imágenes digitales.

Riesgos de Ciberseguridad para la Visión en Red

Las cámaras que antes estaban aisladas en redes cerradas ahora transmiten imágenes a motores de inteligencia artificial en la nube, ampliando la superficie de ataque. El ransomware dirigido a nodos de visión puede detener el rendimiento o filtrar imágenes de procesos propietarios que revelan secretos comerciales. Los operadores de defensa, farmacéutica e infraestructura crítica adoptan la segmentación de confianza cero, chips de raíz de confianza de hardware y verificaciones continuas de integridad de modelos, lo que añade costos y latencia a los despliegues. Los reguladores en los Estados Unidos y Europa exigen cada vez más evaluaciones de ciberseguridad como parte de los expedientes de validación, extendiendo los plazos. El mayor gasto en seguridad compensa parcialmente las caídas de precios del hardware, moderando las curvas de adopción dentro de los segmentos sensibles a la seguridad del mercado de imágenes digitales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El LiDAR Interrumpe los Paradigmas Tradicionales de Imágenes

La Visión Artificial capturó el 42,10% de la participación del mercado de imágenes digitales en 2025, ya que las fábricas inteligentes integraron nodos de visión en líneas de selección y colocación, estaciones de calibración óptica y celdas de soldadura robótica. El LiDAR, aunque todavía menor en ingresos, tiene previsto registrar una CAGR del 14,66% hasta 2031 gracias a la movilidad autónoma, los gemelos digitales de infraestructura y la agricultura de precisión. Las arquitecturas de estado sólido ahora se envían en volúmenes a nivel de oblea, lo que reduce los costos unitarios y mejora la resistencia a las vibraciones para los camiones industriales.

El alcance en expansión del LiDAR mejora la precisión del mapeo para la construcción en zonas industriales existentes y amplía los perímetros de seguridad en los robots colaborativos. El LiDAR multiespectral combina canales de reflectividad y color, lo que permite a los planificadores urbanos evaluar la salud del dosel arbóreo y las islas de calor en un solo recorrido. A medida que continúa la miniaturización de componentes, los escáneres LiDAR portátiles se incorporan a los flujos de trabajo de mantenimiento de instalaciones, ampliando aún más el mercado de imágenes digitales. La radiografía y las imágenes hiperespectrales mantienen posiciones enfocadas en salud y agrotecnología respectivamente, aunque la fertilización cruzada de modelos de inteligencia artificial permite sinergias de plataforma que aceleran el tiempo de obtención de información entre modalidades.

Por Industria: Las Imágenes Médicas Aceleran Más Allá de los Límites Tradicionales

El sector Automotriz retuvo una participación del 23,55% del tamaño del mercado de imágenes digitales en 2025, a medida que proliferaron las cámaras para sistemas avanzados de asistencia al conductor, las unidades LiDAR y los sistemas de control de calidad en planta. Salud y Ciencias de la Vida está proyectado para registrar una CAGR del 12,74%, impulsado por la tomografía computarizada de conteo de fotones, la resonancia magnética de cuerpo completo y los flujos de trabajo de radiología con triaje de inteligencia artificial. Las plataformas de sistemas de archivo y comunicación de imágenes en la nube y el software basado en suscripción reducen la inversión inicial, alentando a las clínicas en economías emergentes a modernizar sus flotas de diagnóstico.

La oncología de precisión impulsa la demanda de imágenes subcelulares que guían las terapias dirigidas, mientras que la patología digital gana impulso a través de escáneres de portaobjetos completos reembolsados bajo nuevos códigos de telesalud. La manufactura, en tercer lugar, se apoya en sensores de imagen de contacto para verificaciones rápidas de trazas en circuitos impresos, y los oleoductos de petróleo y gas despliegan radiografía computarizada para la validación de soldaduras sin interrumpir el flujo. Los principales contratistas aeroespaciales recurren a la tomografía computarizada volumétrica durante la certificación de piezas impresas en 3D, garantizando la integridad estructural y rastreando las tendencias de porosidad, un testimonio del alcance cada vez mayor del mercado de imágenes digitales.

Por Aplicación: Las Pruebas No Destructivas Redefinen el Aseguramiento de la Calidad

Inspección / Control de Calidad representó el 39,20% del tamaño del mercado de imágenes digitales en 2025, subrayando su papel como piedra angular de la gestión de producción moderna. Se prevé que las Pruebas No Destructivas superen todos los demás usos con una CAGR del 13,45%, beneficiándose de algoritmos de reconstrucción volumétrica más rápidos que minimizan los ciclos de exposición en los sectores aeroespacial y energético. Los armazones de fibra de carbono, las toberas de motores fabricadas de forma aditiva y los tanques de hidrógeno requieren regímenes de inspección intrincados que dejan las piezas intactas para el ensamblaje.

Seguridad y Vigilancia avanza hacia la fusión multimodal, integrando feeds visibles, SWIR y térmicos con análisis impulsados por transformadores para el monitoreo de lugares con alta concurrencia. La Ingeniería Inversa, tradicionalmente un nicho, gana tracción a medida que el software de diseño generativo ingiere nubes de puntos de alta fidelidad, acortando los ciclos de iteración. Los gemelos digitales integran datos de aplicaciones en modelos dinámicos, habilitando el mantenimiento predictivo en almacenamiento y logística. Cada uno de estos casos de uso añade amplitud al mercado de imágenes digitales y señala su transición de la grabación pasiva hacia el soporte activo de decisiones.

Por Componente: La Innovación en Software Supera el Crecimiento del Hardware

El Hardware representó el 55,10% del tamaño del mercado de imágenes digitales en 2025, pero se proyecta que los ingresos por software crezcan un 11,96% anual a medida que las canalizaciones nativas de la nube y los motores de inferencia en el borde desbloqueen nuevas capas de servicio. Los proveedores ofrecen cada vez más pilas de visión en contenedores que desacoplan el procesamiento de los silos de cámaras, lo que permite a los usuarios orquestar cargas de trabajo de inteligencia artificial en flotas mixtas. Los kits de integración aceleran el tiempo de obtención de valor al mapear automáticamente los metadatos entre los sistemas de ejecución de manufactura y de planificación de recursos empresariales.

Los transformadores en el dispositivo reducen la latencia para los brazos de selección y colocación y disminuyen la sobrecarga de ancho de banda. Mientras tanto, los innovadores en sensores impulsan matrices SWIR de puntos cuánticos que se integran monolíticamente con lecturas CMOS, reduciendo la lista de materiales y facilitando los presupuestos térmicos. Los proveedores de servicios agrupan análisis del ciclo de vida, calibración y auditorías de ciberseguridad, capturando ingresos recurrentes a medida que los clientes externalizan el mantenimiento de la visión. Este movimiento centrado en los servicios amplía los grupos de beneficios más allá de los márgenes del hardware, reforzando la evolución estructural del mercado de imágenes digitales.

Análisis Geográfico

América del Norte preservó su participación del 34,55% en el mercado de imágenes digitales durante 2025, gracias a las activas inversiones en radiología mejorada con inteligencia artificial, óptica de defensa y conversiones de fábricas inteligentes. Las subvenciones federales para la teleimagen rural y los incentivos de la Ley CHIPS para líneas de sensores nacionales sostienen el crecimiento de la cartera de proyectos. La adopción de LiDAR en clústeres de movilidad desde California hasta Míchigan impulsa una demanda contigua de software de mapeo y servicios de validación, mientras que los centros de investigación de puntos cuánticos en Colorado y Nueva York acortan los ciclos de comercialización.

La región de Asia-Pacífico está trazando una CAGR del 11,32%, impulsada por los objetivos del 14.º Plan Quinquenal de China en manufactura inteligente, los sostenidos desembolsos de capital en semiconductores en Taiwán y las avanzadas bases de electrónica de Corea del Sur. Japón es pionero en sensores de imagen de contacto para la inspección de baterías, mientras que India subsidia las modernizaciones de visión artificial en fundiciones de pymes. La 25.ª Exposición Internacional de Optoelectrónica de China exhibió sensores SWIR a nivel de oblea y LiDAR de bajo consumo, atestiguando la autosuficiencia de la cadena de suministro regional. El gasto en salud está aumentando a medida que la clase media asiática busca diagnósticos avanzados, atrayendo a los fabricantes de equipos originales de imágenes internacionales a coproducir y localizar interfaces de software.

Europa mantiene una posición considerable gracias a catalizadores regulatorios como el Pasaporte Digital de Producto, que exige una trazabilidad granular hasta la procedencia de los componentes en bienes de alto impacto. Este requisito escala los despliegues de imágenes en 3D en electrónica, textiles y eventualmente electrodomésticos de consumo, extendiendo el alcance del mercado de imágenes digitales hacia los presupuestos de tecnología de cumplimiento. Los proveedores de primer nivel del sector automotriz alemán lideran los equipos de control de calidad multiespectral, mientras que Escandinavia se centra en la inspección de activos de energía verde con LiDAR montado en drones. Los estándares armonizados como ISO-EMVA 1288 fomentan un ecosistema de proveedores integrado, garantizando la interoperabilidad en todo el bloque.

Panorama Competitivo

El mercado de imágenes digitales está moderadamente fragmentado, con titanes heredados y especialistas emergentes compitiendo por participación en hardware, software y servicios. Hexagon AB profundiza en la metrología industrial a través de adquisiciones que integran rastreadores láser y fotogrametría en plataformas unificadas, mientras que Teledyne amplía su gama de sensores con obturadores globales de iluminación trasera sintonizados para objetivos en movimiento rápido. Keyence aprovecha las ventas directas para penetrar en plantas de tamaño mediano antes de que reaccionen los distribuidores, agrupando unidades de visión listas para inteligencia artificial con controladores lógicos programables para una automatización integral.

Los proveedores de semiconductores ingresan a propuestas de pila completa: la adquisición de SWIR Vision Systems por parte de onsemi fusiona la deposición de nanocristales de puntos cuánticos con líneas CMOS maduras para construir sensores rentables para dominios industriales y de monitoreo de conductores. Las empresas centradas en software monetizan las actualizaciones de modelos y los análisis predictivos, erosionando los grupos de valor que antes estaban anclados en óptica a medida. La elevación de estándares al estatus ISO eleva las barreras técnicas y puede acelerar la consolidación, ya que las inversiones en cumplimiento favorecen a los titulares bien capitalizados.

Los competidores regionales exploran el liderazgo en nichos: Basler impulsa kits modulares adaptados para pymes, mientras que CSEM presenta sensores de imagen de puntos cuánticos para paneles de rayos X médicos que desafían la dominancia del silicio amorfo [3]CSEM, "Sensor de Imagen CMOS de Puntos Cuánticos para Rayos X y SWIR," csem.ch . Las matrices SWIR a nivel de oblea de Emberion abren opciones favorables al presupuesto térmico para el reciclaje, la minería y las clasificadoras de precisión agrícola. Los integradores de servicios se diferencian mediante el refuerzo de la ciberseguridad y las bibliotecas de dominio vertical, lo que indica que los usuarios finales ahora valoran el rendimiento llave en mano por encima de los píxeles independientes.

Líderes de la Industria de Imágenes Digitales

Hexagon AB

Cognex Corporation

Teledyne Technologies (FLIR)

Keyence Corporation

Nikon Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Teledyne Technologies lanzó nuevos sensores de imagen industriales orientados a aplicaciones de alta velocidad y bajo ruido en mercados de fábrica y científicos.

- Mayo de 2025: CSEM presentó un sensor de imagen CMOS de puntos cuánticos para imágenes de rayos X y SWIR, prometiendo mayor sensibilidad con menores requisitos de dosis.

- Febrero de 2025: Emberion lanzó sensores SWIR que cubren de 400 a 2.000 nm, produciendo hasta 100 sensores de imagen por oblea de 8 pulgadas para reducir los costos por unidad en la inspección industrial.

- Enero de 2025: Izotropic Corporation delineó hitos para la aprobación de la Administración de Alimentos y Medicamentos de su sistema de tomografía computarizada mamaria IzoView diseñado para imágenes de tejido denso.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado de imágenes digitales como todo el hardware, software y servicios que transforman señales ópticas, de rayos X, LiDAR o acústicas en archivos basados en píxeles que pueden almacenarse, procesarse o transmitirse en entornos industriales, médicos y de consumo. Las soluciones cubiertas van desde cámaras de visión artificial en líneas automotrices hasta sistemas de radiografía dentro de hospitales y equipos LiDAR utilizados para levantamientos de infraestructura.

Exclusión del Alcance: Los dispositivos de captura basados en película o analógicos, las aplicaciones independientes de edición de fotografías y las plataformas de imágenes de grado de defensa a medida quedan fuera de nuestras cifras.

Descripción General de la Segmentación

- Por Tecnología

- Visión Artificial

- Radiografía

- LiDAR

- Metrología

- Imágenes Hiperespectrales

- Por Industria

- Electrónica de Consumo

- Automotriz

- Petróleo y Gas

- Aeroespacial

- Energía y Potencia

- Manufactura

- Salud y Ciencias de la Vida

- Logística y Almacenamiento

- Otros

- Por Aplicación

- Inspección / Control de Calidad

- Ingeniería Inversa

- Topografía y Cartografía

- Pruebas No Destructivas

- Seguridad y Vigilancia

- Por Componente

- Hardware (Cámaras, Sensores, Óptica)

- Software (Visión, Inteligencia Artificial/Análisis)

- Servicios (Integración, Mantenimiento)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a gerentes de producción en fabricantes de equipos originales automotrices en Alemania, especialistas en pruebas no destructivas en Texas y Osaka, y radiólogos de cadenas hospitalarias multisede en India. Estas conversaciones validaron las estimaciones de la base instalada, los precios de venta promedio, los factores desencadenantes de la adopción de LiDAR y las tasas de incorporación de software, lo que nos permitió refinar los rangos provisionales de la investigación documental.

Investigación Documental

Nuestros analistas primero mapearon el universo de demanda utilizando fuentes de primer nivel de libre acceso, como los índices de producción de la Oficina del Censo de los Estados Unidos, los códigos comerciales de Eurostat para HS-903180 y HS-902214, y las familias de patentes extraídas a través de Questel que identifican arquitecturas de sensores emergentes. Las listas de precios a nivel de industria de los archivos 10-K de la Comisión de Bolsa y Valores, los informes anuales de calidad del Organismo Internacional de Energía Atómica para radiografía y la orientación publicada por la Federación Internacional de Robótica añadieron contexto de volumen, precio y regulatorio. Conjuntos de suscripción selectos, incluidas las curvas de costos de D&B Hoovers para proveedores de cámaras y los flujos de noticias de Dow Jones Factiva, completaron la visión secundaria. La lista anterior es ilustrativa; muchas fuentes adicionales informaron las verificaciones cruzadas y aclaraciones.

Dimensionamiento del Mercado y Pronóstico

Un modelo combinado de arriba hacia abajo traduce la producción global de las industrias objetivo en un grupo de demanda de imágenes direccionable, reconstruido a través de métricas como los ensamblajes de vehículos ligeros automotrices, los envíos anuales de escáneres de tomografía computarizada, el gasto de capital en fábricas inteligentes y la erosión del costo de los sensores. Los recuentos puntuales de abajo hacia arriba, los resúmenes de ingresos de proveedores, las verificaciones de canales y las auditorías de precio de venta promedio por unidad muestreadas se utilizan luego para someter los totales a pruebas de estrés. Los pronósticos hasta 2030 se basan en una regresión multivariante que vincula la demanda con indicadores macroeconómicos (índice de producción industrial, pedidos de bienes de capital), marcadores tecnológicos (hoja de ruta de densidad de píxeles de sensores de imagen) y señales de política (plazos del Reglamento de Dispositivos Médicos de la UE). Donde aparecen brechas de abajo hacia arriba, interpolamos utilizando curvas de penetración históricas y divisiones verificadas de la lista de materiales.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de pares de tres capas, los umbrales de varianza desencadenan auditorías de causa raíz, y las anomalías marcadas se retroalimentan a los encuestados. Los informes se actualizan anualmente; eventos materiales como escasez de sensores pueden motivar revisiones intermedias. Se realiza un pase final del analista días antes de la entrega al cliente para que las partes interesadas reciban la visión más reciente.

Por Qué la Línea de Base de Imágenes Digitales de Mordor es Confiable

Las estimaciones publicadas a menudo divergen porque las empresas adoptan diferentes filtros de alcance, cadencias de actualización y supuestos de precios. Al anclar nuestro año base en conjuntos de datos de producción multisectorial y reconciliarlos con entrevistas en vivo con proveedores, reducimos la distorsión derivada de la ponderación de un solo segmento.

Los principales factores de brecha incluyen que otros editores limitan el alcance a la inspección industrial, reportan valores en moneda constante sin alineación de tipo de cambio a mitad de año, o proyectan volumen utilizando una CAGR de línea recta en lugar de regresiones a nivel de componente que capturan la compresión del costo de los sensores. Nuestro ciclo de actualización de seis meses de investigación documental a trabajo de campo reduce aún más la desviación.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 26,94 mil millones (2025) | ||

| USD 30,77 mil millones (2025) | Consultora Global A | Excluye la erosión del precio del hardware de radiografía médica y aplica tipos de cambio de 2023 |

| USD 2,28 mil millones (2024) | Consultora Regional B | Se centra únicamente en sistemas de visión artificial, omite software y servicios |

| USD 38,26 mil millones (2024) | Revista Especializada C | Utiliza envíos de dispositivos como titular pero sin normalización del precio de venta promedio entre los niveles de LiDAR |

La comparación muestra que nuestro alcance disciplinado, el modelado a nivel de variable y las actualizaciones oportunas ofrecen una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta insumos claramente documentados y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de imágenes digitales para 2031?

Se espera que el mercado de imágenes digitales alcance USD 40,69 mil millones para 2031, reflejando una CAGR del 7,12% durante 2026-2031.

¿Qué segmento tecnológico está creciendo más rápido?

Se prevé que el LiDAR crezca a una CAGR del 14,66%, impulsado por la movilidad autónoma, el mapeo de infraestructura y la agricultura de precisión.

¿Por qué se considera a Asia-Pacífico la región de más rápido crecimiento?

La expansión manufacturera, el aumento del gasto en salud y los proactivos programas gubernamentales de digitalización impulsan la adopción de imágenes digitales en Asia-Pacífico, apoyando una CAGR del 11,32% hasta 2031.

¿Cómo influye la caída de los precios de los CMOS en el mercado de imágenes digitales?

Los menores precios de venta promedio de los sensores permiten a las pymes desplegar sistemas de visión de nivel básico, ampliando la base de clientes y acelerando las actualizaciones a cámaras de mayor rendimiento posteriormente.

¿Cuál es la principal restricción que enfrenta un despliegue más amplio?

El alto gasto de capital y la complejidad de integración ralentizan los proyectos, especialmente en plantas sensibles a los costos que carecen de experiencia interna en visión.

Última actualización de la página el: