Tamaño y Participación del Mercado de Embalaje Corrugado de Catar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

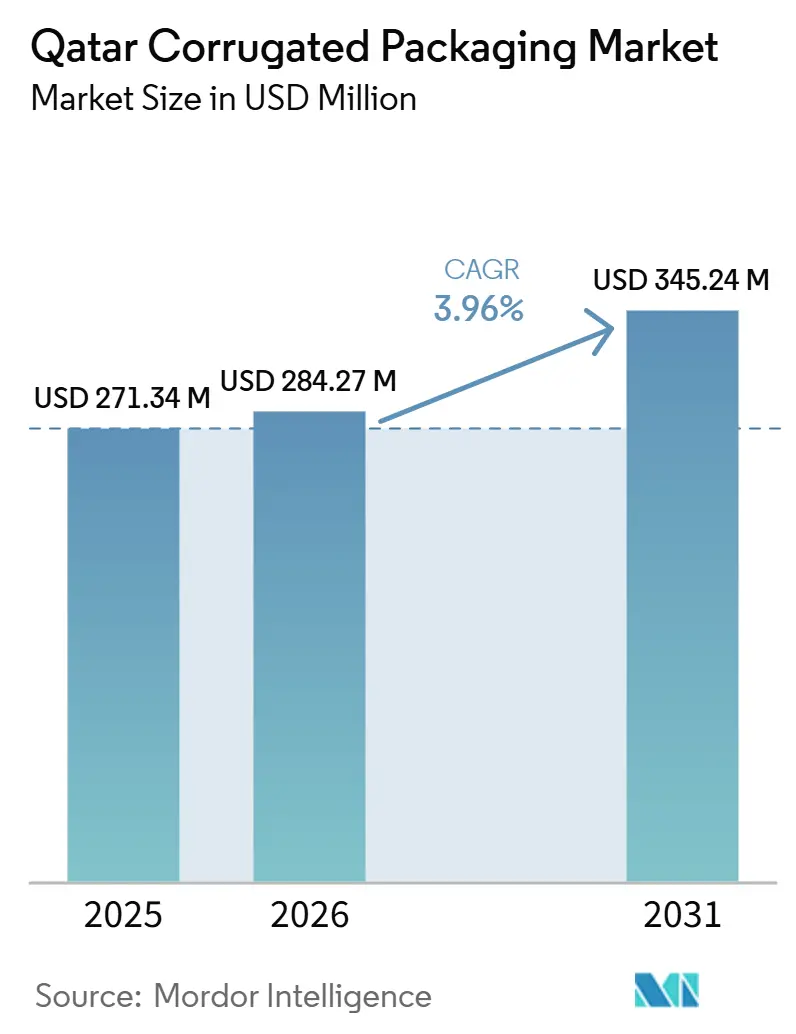

| Tamaño del mercado en el año base (2025) | 271.34 Millones de dólares |

| Tamaño del Mercado (2026) | 284.27 Millones de dólares |

| Tamaño del Mercado (2031) | 345.24 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Corrugado de Catar por Mordor Intelligence

Se espera que el tamaño del Mercado de Embalaje Corrugado de Catar aumente de 271,34 millones de USD en 2025 a 284,27 millones de USD en 2026 y alcance los 345,24 millones de USD para 2031, creciendo a una CAGR del 3,96% durante el período 2026-2031. Las normas de contratación pública que favorecen los materiales reciclables, el legado de la cadena de frío posterior a la FIFA 2022 y la eficiencia del Puerto Hamad otorgan colectivamente a los convertidores una ventaja estructural en soluciones de exportación de alta calidad con control de temperatura. El liner de kraft virgen domina actualmente gracias a sus ventajas de resistencia; sin embargo, la aceleración de la actividad del comercio electrónico está desplazando la atención hacia sustratos más ligeros y gráficos impresos digitalmente que favorecen la eficiencia en la entrega de última milla. Los plazos regulatorios vinculados a la iniciativa Green Packaging Qatar Cleaner comprimen el margen de tiempo para los convertidores que aún dependen de cadenas de suministro exclusivamente de fibra virgen, mientras que los elevados costos del gas natural obligan a realizar inversiones en corrugadoras energéticamente eficientes. Las empresas que aseguren materias primas de fibra reciclada, adopten la impresión digital y diseñen construcciones de triple pared para cargas pesadas de reexportación están posicionadas para capturar los nichos más rentables del mercado de embalaje corrugado de Catar.

Conclusiones Clave del Informe

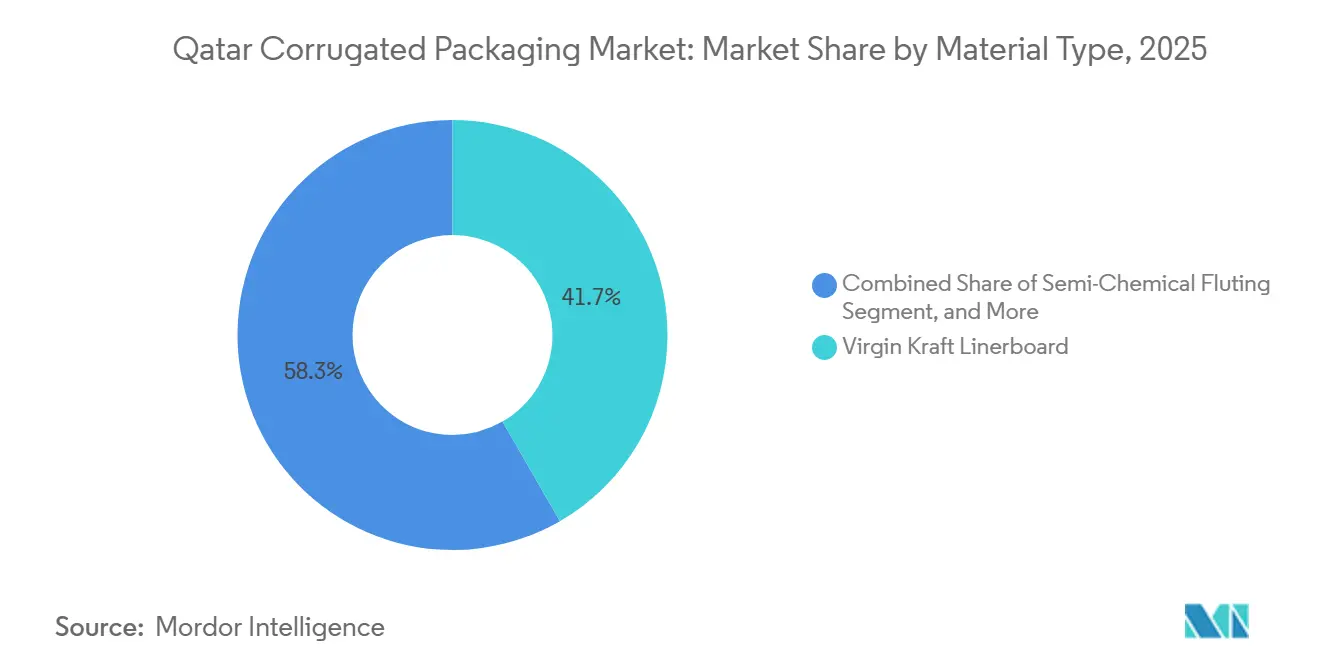

- Por tipo de material, el segmento de liner de kraft virgen capturó el 41,67% de la participación del mercado de embalaje corrugado de Catar en 2025.

- Por tipo de flauta, se proyecta que el tamaño del mercado de embalaje corrugado de Catar para la flauta E crezca a una CAGR del 5,14% hasta 2031.

- Por tipo de embalaje, el segmento de contenedor ranurado regular representó el 46,61% de la participación del mercado de embalaje corrugado de Catar en 2025.

- Por tipo de pared, se proyecta que el tamaño del mercado de embalaje corrugado de Catar para la pared triple crezca a una CAGR del 5,43% hasta 2031.

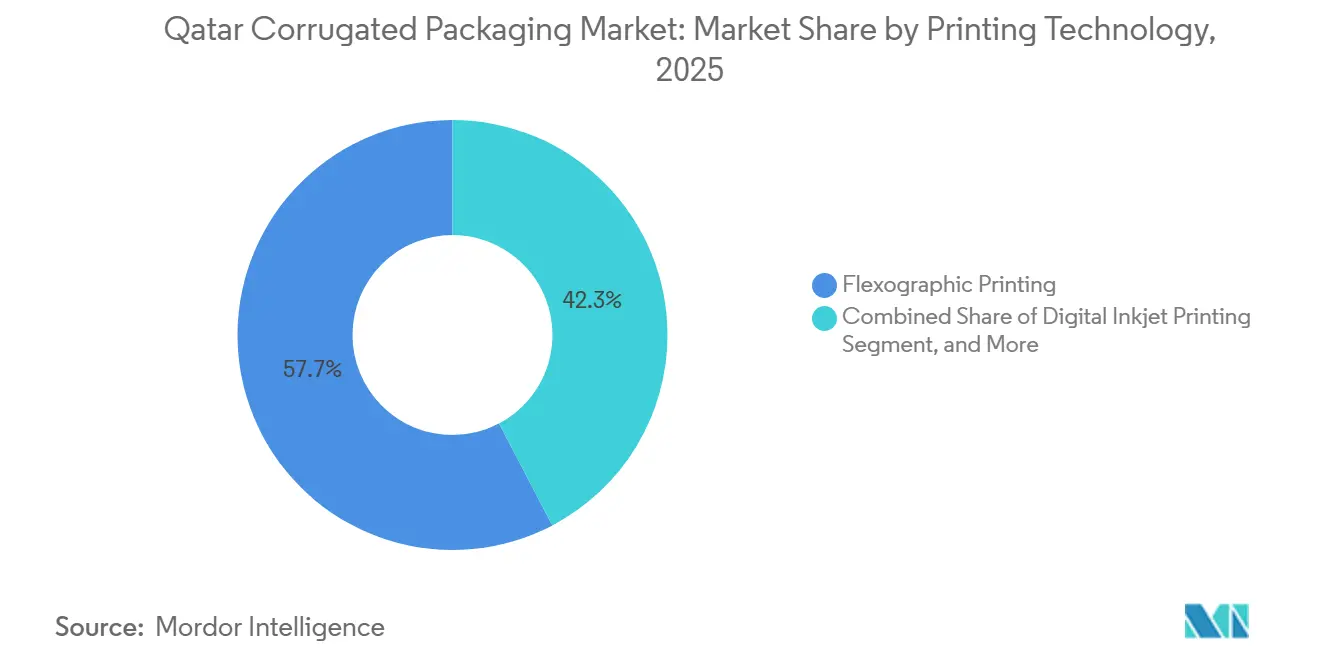

- Por tecnología de impresión, el segmento de impresión flexográfica capturó el 57,69% de la participación del mercado de embalaje corrugado de Catar en 2025.

- Por industria de usuario final, se proyecta que el tamaño del mercado de embalaje corrugado de Catar para productos farmacéuticos crezca a una CAGR del 5,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Embalaje Corrugado de Catar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Volúmenes de Pedidos de Comercio Electrónico en Catar | +1.2% | Nacional, Doha y Al Rayyan | Corto plazo (≤ 2 años) |

| Legado de la FIFA en Infraestructura de Logística de Cadena de Frío | +0.9% | Nacional, con extensión a rutas del CCG | Mediano plazo (2-4 años) |

| Objetivos Obligatorios de Sostenibilidad para la Contratación Pública | +0.8% | Nacional, alineado con la Visión Qatar 2030 | Mediano plazo (2-4 años) |

| Cambio Acelerado hacia Embalajes Listos para Estantería de Menor Peso | +0.6% | Nacional, liderado por minoristas de comercio moderno | Corto plazo (≤ 2 años) |

| Rápida Expansión de Capacidad en las Zonas Francas del Puerto de Hamad | +0.5% | Nacional, con implicaciones de exportación regional | Largo plazo (≥ 4 años) |

| Adopción de Impresión Digital para Promociones Hiperlocalizada | +0.4% | Nacional, clústeres de bienes de consumo de alta rotación y comercio electrónico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Pedidos de Comercio Electrónico en Catar

La facturación del comercio electrónico de Catar alcanzó USD 3,3 mil millones en 2024, y el Ministerio de Comunicaciones y Tecnología de la Información proyecta un crecimiento de dos dígitos, lo que expandirá directamente la demanda de embalaje secundario para envíos.[1]Ministerio de Comunicaciones y Tecnología de la Información, "Estrategia Nacional de Comercio Electrónico Alineada con la Agenda Digital 2030," MCIT, mcit.gov.qa El centro de Ras Bufontas de FedEx, inaugurado en septiembre de 2025, acorta los ciclos de entrega y eleva las expectativas en cuanto a cajas corrugadas de tamaño personalizado. Los convertidores con prensas digitales pueden imprimir datos variables, lo que permite a las marcas personalizar los mensajes de desempaquetado para reducir las tasas de devolución. Doha y Al Rayyan concentran la mayor parte del volumen de paquetes, lo que concentra la presión de crecimiento en las plantas de cajas cercanas. A medida que aumenta la frecuencia de los pedidos, los formatos troquelados que minimizan el espacio de envío y el peso dimensional se convierten en la opción predeterminada en el mercado de embalaje corrugado de Catar.

Legado de la FIFA en Infraestructura de Logística de Cadena de Frío

Las necesidades de catering de los estadios dejaron a Catar con almacenes refrigerados ahora reconvertidos para productos farmacéuticos y productos frescos. Esta infraestructura requiere embalaje corrugado diseñado para la resistencia a la humedad y la estabilidad del aislamiento. El sector de carga y logística fue valorado en USD 10,14 mil millones en 2024 y se espera que alcance USD 13,49 mil millones en 2030, lo que subraya el crecimiento del volumen a largo plazo para cajas de grado de cadena de frío. Los recubrimientos alternativos a la cera y el fluting de alto rendimiento logran la resistencia al estallido requerida sin comprometer la reciclabilidad. Los convertidores que ofrecen opciones de triple pared y acabados de barrera contra la humedad obtienen una ventaja competitiva entre los distribuidores farmacéuticos. El duradero legado de la infraestructura de la FIFA sustenta así un corredor de cadena de frío resiliente para el mercado de embalaje corrugado de Catar.

Objetivos Obligatorios de Sostenibilidad para la Contratación Pública

La propuesta de 2025 del Ministerio de Comercio e Industria exige embalaje reciclable o biodegradable para los contratos públicos en un plazo de 12 meses. La certificación FSC o PEFC se convierte en un requisito efectivo para la elegibilidad en licitaciones. La escasez doméstica de fibra reciclada obliga a los convertidores a importar liner certificado, lo que alarga los plazos de entrega y aumenta las necesidades de capital de trabajo. Las empresas que aseguren asociaciones locales de papel de desecho reducirán los costos de flete y reforzarán la resiliencia de la cadena de suministro. El cumplimiento otorga el estatus de proveedor preferido, lo que se traduce en visibilidad de contratos a largo plazo en el mercado de embalaje corrugado de Catar.

Cambio Acelerado hacia Embalajes Listos para Estantería de Menor Peso

Los minoristas modernos estipulan cartones listos para estantería para reducir la mano de obra en tienda y mejorar la visibilidad del producto. La flauta E, con una CAGR proyectada del 5,14%, equilibra la calidad de impresión con la resistencia al apilamiento, siempre que se controlen los niveles de humedad. La reducción de peso disminuye el uso de fibra, reduciendo la huella de carbono en línea con el Plan Nacional de Acción sobre el Cambio Climático. Las compensaciones de ingeniería giran en torno al mantenimiento de la resistencia al aplastamiento de bordes en el clima húmedo de Catar. Los convertidores que aplican recubrimientos resistentes a la humedad y líneas de perforación precisas cumplen con los requisitos de los minoristas y obtienen negocios recurrentes basados en especificaciones en el mercado de embalaje corrugado de Catar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión del Lado de la Oferta por Cartón Importado de Bajo Costo | -0.7% | Nacional, con efectos secundarios en los precios regionales | Corto plazo (≤ 2 años) |

| Altos Precios del Gas Natural que Inflan los Costos de Vapor y Energía | -0.5% | Nacional, concentrado en operaciones de conversión de alta intensidad energética | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Fibra Reciclada Doméstica | -0.4% | Nacional, con dependencia de importaciones europeas | Mediano plazo (2-4 años) |

| Espacio Limitado en Vertederos que Eleva las Tarifas de Eliminación | -0.3% | Nacional, con presión aguda en Doha y Al Rayyan | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión del Lado de la Oferta por Cartón Importado de Bajo Costo

Los proveedores asiáticos fijan el precio del liner entre un 15 y un 25% por debajo de la producción local, una brecha ampliada por los subsidios a la exportación y las economías de escala. Las uniones aduaneras del CCG facilitan las entradas, comprimiendo los márgenes domésticos. La volatilidad cambiaria agrava la incertidumbre de costos para las plantas catarís que dependen de importaciones de fibra virgen para aplicaciones críticas de resistencia. Las opciones estratégicas incluyen la diferenciación por servicio en diseño, flexibilidad en lotes pequeños y garantías de sostenibilidad que los molinos extranjeros tienen dificultades para replicar rápidamente. Los convertidores que invierten en impresión digital y creación rápida de prototipos defienden las primas de precio en el mercado de embalaje corrugado de Catar.

Altos Precios del Gas Natural que Inflan los Costos de Vapor y Energía

La racionalización de los subsidios eleva las tarifas del gas industrial, aumentando los gastos de generación de vapor para las corrugadoras. Las plantas antiguas con quemadores ineficientes soportan la mayor parte, ampliando las diferencias de costos frente a las instalaciones automatizadas. Los insumos energéticos volátiles complican los contratos con clientes a varios años, a menos que se adopten cláusulas indexadas. Las inversiones en recuperación de calor residual y secadores de alta eficiencia pueden reducir los costos operativos en dos dígitos, amortiguando las presiones sobre los márgenes. Los convertidores resilientes en energía, por tanto, consolidan un perfil de ganancias más sólido dentro del mercado de embalaje corrugado de Catar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Kraft Virgen se Encuentra con el Impulso de la Fibra Reciclada

El liner de Kraft virgen mantuvo el 41,67% de la participación del mercado de embalaje corrugado de Catar en 2025, reflejando la demanda local de alta resistencia al estallido en exportaciones de maquinaria pesada y productos químicos. El liner reciclado, aunque menor, tiene una previsión de superar a todos los demás sustratos con una CAGR del 5,71%, impulsado por los inminentes umbrales de sostenibilidad gubernamentales y los mandatos de economía circular de las multinacionales. La importación de fibra reciclada certificada de Europa cubre actualmente la brecha de recolección doméstica, pero los desafíos de flete y plazos de entrega están generando interés en la agregación de papel de desecho en tierra. Los convertidores que combinan capas externas de fibra virgen con núcleos reciclados optimizan la fidelidad de impresión y el cumplimiento sin sacrificar la integridad de apilamiento. Estas recetas híbridas posicionan a los proveedores para cumplir con los dobles imperativos de rendimiento y sostenibilidad en el mercado de embalaje corrugado de Catar.

La creciente demanda de contenido reciclado reequilibra el poder de negociación a lo largo de la cadena de suministro. Los molinos que pueden garantizar credenciales de cadena de custodia FSC o PEFC califican para el estatus de licitación preferencial en concursos públicos vinculados a la iniciativa Green Packaging Qatar Cleaner.[2]Ministerio de Comercio e Industria, "Informe de la Iniciativa Green Packaging Qatar Cleaner," MOCI, moci.gov.qa Por el contrario, las plantas limitadas a suministros exclusivamente de fibra virgen corren el riesgo de quedar excluidas de los rentables marcos gubernamentales. A medida que el liner reciclado madura, su volatilidad en la longitud de la fibra y la carga de contaminantes requerirá controles de proceso más estrictos. La curva de aprendizaje, una vez escalada, ofrece competitividad en costos que diversifica aún más el mercado de embalaje corrugado de Catar.

Por Tipo de Flauta: La Flauta E Gana Terreno en Aplicaciones Listas para Estantería

La flauta B lideró el uso con un 38,15% en 2025, favorecida por su equilibrio entre amortiguación y resistencia al apilamiento en cartones de exportación. Sin embargo, se prevé que la flauta E sea la de mayor crecimiento, con una CAGR del 5,14% hasta 2031, a medida que los minoristas migran hacia diseños listos para estantería que también funcionan como exhibidores en el punto de venta. El perfil más fino de la flauta E mejora la resolución de impresión, permitiendo gráficos de alto impacto cruciales para la diferenciación de marca en pasillos concurridos. Sin embargo, su menor calibre plantea desafíos de aplastamiento de bordes bajo las condiciones húmedas de Catar, lo que lleva a los convertidores a probar adhesivos de bloqueo de humedad. Las plantas que dominan la producción de flauta E adaptada al clima se convierten en socios preferidos para las cadenas de comercio moderno en el mercado de embalaje corrugado de Catar.

Las arquitecturas híbridas de múltiples flautas difuminan aún más las líneas de segmento tradicionales. La combinación de liners exteriores de flauta E con núcleos de flauta B o C produce cartones que satisfacen tanto los requisitos visuales como los estructurales. Estas estructuras laminadas tienen una prima de costo, pero eliminan la necesidad de unidades secundarias listas para venta al por menor, ahorrando tiempo de manipulación. La sofisticación de ingeniería necesaria para fabricar tableros de múltiples flautas erige una barrera de capacidad que protege a los primeros adoptantes de la comoditización de precios. En consecuencia, la innovación en el perfil de flauta sigue siendo un campo de batalla activo que da forma a la trayectoria del mercado de embalaje corrugado de Catar.

Por Tipo de Embalaje: La Personalización Supera a la Estandarización

Los contenedores ranurados regulares capturaron el 46,61% de la participación de ingresos en 2025, debido a su ubicuidad en los flujos de comestibles a granel e industriales. Sin embargo, se proyecta que las cajas personalizadas troqueladas se aceleren a una CAGR del 4,91% hasta 2031, a medida que las marcas de comercio electrónico enfatizan la estética del desempaquetado y el ahorro en el peso dimensional. La impresión por chorro de tinta digital permite tiradas cortas rentables, lo que permite a los convertidores ofrecer gráficos específicos por pedido que refuerzan los programas de fidelización. Los cartones plegables y los exhibidores en el punto de venta sirven a campañas premium de bienes de consumo de alta rotación, mientras que las cajas de palé abordan las exportaciones de equipos mineros o energéticos de gran peso que transitan por el Puerto de Hamad. El diverso espectro de formatos subraya una expectativa creciente del cliente de que el embalaje realice funciones logísticas, de marketing y anticontrafalsificación simultáneamente dentro del mercado de embalaje corrugado de Catar.

Los convertidores con servicios enriquecidos invierten en suites de diseño CAD y laboratorios de creación de prototipos, acortando los ciclos de desarrollo para nuevas referencias. La fabricación justo a tiempo se alinea con los calendarios de los centros de cumplimiento, reduciendo el riesgo de inventario de los propietarios de marcas. Los productores estándar de contenedores ranurados regulares que carecen de capacidad de personalización se enfrentan a la compresión de márgenes a medida que la oferta de productos básicos aumenta. Por lo tanto, la diferenciación por tipo de embalaje ha surgido como un campo de batalla decisivo para la creación de valor en la industria de embalaje corrugado de Catar.

Por Tipo de Pared: Los Formatos de Triple Pared Aumentan en Aplicaciones de Reexportación

Los cartones de pared simple mantuvieron una participación del 51,27% en 2025, ya que los bienes ligeros y de peso medio dominan el consumo doméstico; sin embargo, se prevé que las cajas de triple pared registren una sólida CAGR del 5,43% a medida que Catar consolida su papel como centro de reexportación. Los diseños de triple pared acomodan de forma segura cargas de palé de más de una tonelada y largos tránsitos intermodales, algo crítico para la maquinaria pesada con destino a mercados africanos o del sur de Asia a través del Puerto de Hamad. Aunque requieren más material, la protección adicional minimiza las costosas reclamaciones por daños a los productos. Los convertidores que avanzan en capas externas de menor peso y alta protección de bordes cumplen con los parámetros de rendimiento del cliente mientras controlan el gasto en materiales, reforzando la competitividad en el mercado de embalaje corrugado de Catar.

Los socios de la cadena de suministro buscan cada vez más ingenieros de embalaje que simulen dinámicas de vibración, caída y compresión específicas de los corredores logísticos marítimo-aéreos. Las plantas que ofrecen pruebas ISTA internas aseguran contratos a largo plazo con exportadores industriales. A medida que la diversificación bajo la Visión Nacional 2030 canaliza más productos no petroleros a través de Catar, la demanda de soluciones de triple pared para cargas pesadas aumentará. Este escenario lleva la innovación en el tipo de pared al primer plano de la planificación estratégica para los fabricantes de cajas activos en la ecuación del tamaño del mercado de embalaje corrugado de Catar.

Por Tecnología de Impresión: La Impresión por Chorro de Tinta Digital Interrumpe el Dominio Flexográfico

Las prensas flexográficas representaron el 57,69% del mercado en 2025, dominando las tiradas de gran volumen de productos básicos con bajos costos unitarios y tintas a base de agua. Sin embargo, se proyecta que la impresión por chorro de tinta digital crezca a una CAGR del 5,16%, impulsada por la fragmentación de referencias y las promociones hiperlocalizada en los sectores de comercio electrónico y bienes de consumo de alta rotación. La capacidad de datos variables traslada la serialización, los mensajes personalizados y los códigos anticontrafalsificación a la superficie de la caja sin cambios de plancha, reduciendo drásticamente los plazos de entrega. Los recubrimientos de pretratamiento y los espectrofotómetros en línea superan los desafíos de porosidad del cartón, mejorando la precisión del color.

Los primeros adoptantes capturan así tiradas cortas de alto margen que la flexografía no puede atender de forma rentable, inclinando los patrones futuros de inversión en tecnología de impresión en el mercado de embalaje corrugado de Catar. Los flujos de trabajo híbridos combinan la impresión digital para elementos variables y la flexografía para fondos estáticos, optimizando el costo total de propiedad. Los desembolsos de capital disminuyen a medida que los fabricantes de equipos originales entregan líneas de chorro de tinta de velocidad media específicas para corrugado, reduciendo las barreras de entrada. Las plantas que no estén dispuestas a modernizarse corren el riesgo de quedar relegadas a posiciones de tomadores de precios. Por lo tanto, la agilidad tecnológica determinará cada vez más la resistencia competitiva en la industria de embalaje corrugado de Catar.

Por Industria de Usuario Final: Los Productos Farmacéuticos Superan al Comercio Electrónico en Tasa de Crecimiento

Los centros de cumplimiento de comercio electrónico representaron el 28,19% del volumen en 2025, validando la centralidad del sector en la demanda de cajas. Los productos farmacéuticos, aunque menores, están destinados a expandirse más rápidamente a una CAGR del 5,24% hasta 2031, impulsados por los mandatos de serialización bajo la Estrategia Nacional de Salud 2024. Los recubrimientos de barrera contra la humedad, los sellos a prueba de manipulaciones y el fluting estable a la temperatura elevan las especificaciones técnicas, permitiendo precios premium. Los alimentos procesados y las bebidas continúan anclando el volumen base, mientras que los productos frescos se benefician de la logística de cadena de frío posterior a la FIFA, aunque a tasas de crecimiento más bajas. Los productos eléctricos y el cuidado personal añaden diversidad de segmento, cada uno con distintos requisitos de amortiguación y marca.

Colectivamente, estos patrones sostienen una amplia base de clientes que amortigua las oscilaciones cíclicas en cualquier segmento vertical dentro del mercado de embalaje corrugado de Catar. Los compradores farmacéuticos favorecen a los convertidores que pueden documentar zonas de producción en sala limpia, trazabilidad lista para auditoría y sistemas de tinta validados. Estos obstáculos filtran a los competidores más pequeños y concentran la participación entre las plantas técnicamente competentes. A medida que Catar apunta al estatus de centro farmacéutico regional, los fabricantes de cajas competentes en cumplimiento normativo aseguran flujos de ingresos defendibles, reforzando la jerarquía de participación del mercado de embalaje corrugado de Catar.

Análisis Geográfico

La capacidad de 7,5 millones de TEU del Puerto de Hamad y su clasificación de eficiencia global en el 8.º lugar crean un efecto embudo que canaliza el comercio regional a través de Catar, estimulando el consumo nacional de cajas corrugadas. Los talleres gubernamentales de febrero de 2026 esbozaron 24 iniciativas para impulsar la competitividad del puerto, incluida la digitalización aduanera y la ampliación de muelles, lo que garantiza que el crecimiento del rendimiento persista en la próxima década. El aumento de los intercambios de contenedores impulsa la demanda de cartones de triple pared de grado exportación que resisten múltiples manipulaciones y variaciones de humedad durante el transbordo. En consecuencia, los volúmenes de embalaje centrados en la logística aumentan incluso cuando el consumo doméstico se estabiliza, anclando el mercado de embalaje corrugado de Catar.

Dentro de las fronteras nacionales, Doha y Al Rayyan dominan la actividad minorista, la producción industrial y la clasificación de paquetes. La Agenda Digital 2030 acelera los nodos de entrega de última milla y la adopción de pagos electrónicos, canalizando una proporción desproporcionada de paquetes de comercio electrónico a través de estos municipios. Las plantas de cajas ubicadas dentro de zonas industriales cerca de las vías de circunvalación de Doha aprovechan las ventajas de proximidad, acortando los plazos de entrega para los centros de cumplimiento que prometen entrega en el mismo día.[3]Cámara de Comercio e Industria de Catar, "Valoración y Pronóstico del Mercado de Carga y Logística de Catar," QCCI, qatarchamber.com Las directivas de sostenibilidad incorporadas en las ordenanzas municipales de residuos sólidos refuerzan los imperativos de reciclaje, impulsando a los convertidores hacia proyectos piloto de recolección de fibra local que estabilizan los costos de suministro. La interacción entre la densidad de consumo urbano y los incentivos de política da forma a los contornos de la demanda geográfica en el panorama del tamaño del mercado de embalaje corrugado de Catar.

Las fuerzas transfronterizas añaden una segunda dimensión. La armonización aduanera del Consejo de Cooperación del Golfo agiliza las entradas de liner y las salidas de cartones, exponiendo a los convertidores catarís a la competencia de precios pero también permitiendo exportaciones de cajas especiales de alto valor. Las zonas francas adyacentes al Puerto de Hamad ofrecen incentivos fiscales para la conversión de valor añadido, atrayendo a actores extranjeros que buscan una plataforma de lanzamiento en el CCG. Como resultado, la geografía actúa tanto como catalizador de crecimiento como filtro competitivo, recompensando a las empresas que explotan el estatus de centro logístico de Catar mientras gestionan los vientos en contra de los costos de importación en el mercado de embalaje corrugado de Catar en general.

Panorama Competitivo

La concentración del mercado es moderada, con Arabian Packaging Co. LLC, United Carton Industries, Napco National y Gulf Carton Factory liderando los segmentos de productos básicos y servicios de alimentación; sin embargo, existen oportunidades abiertas para especialistas en cartones farmacéuticos, impresos digitalmente y de uso intensivo para exportación. La integración vertical en liner o en la recuperación de papel de desecho protege los márgenes al controlar los insumos críticos. La certificación FSC o PEFC, antes opcional, está emergiendo como un requisito umbral para las licitaciones públicas, reduciendo el campo de competidores no certificados. Los actores que combinan credenciales de sostenibilidad con soporte de diseño ágil y entrega puntual obtienen una prima de reputación en todo el mercado de embalaje corrugado de Catar.

Las plantas líderes operan plegadoras flexográficas de siete colores, troqueladoras de alta velocidad y flejadoras automáticas de paquetes que producen tiradas largas de manera rentable. Los primeros adoptantes de la impresión por inyección de tinta aprovechan la economía de las tiradas cortas para ganar encargos de comercio electrónico con plazos de entrega de 48 horas. Los convertidores más pequeños que dependen de ranuradoras manuales permanecen confinados a marcas artesanales locales, lo que limita las ventajas de escala. A medida que la adopción digital se amplía, los flujos de trabajo híbridos que combinan la personalización por inyección de tinta con capas base flexográficas se convertirán en la norma operativa, estratificando aún más las capacidades dentro de la industria de embalaje corrugado de Catar.

Las corrientes regulatorias reconfiguran la dinámica de la competencia. Las reformas a los subsidios energéticos favorecen a las plantas que modernizan sus corrugadoras con quemadores eficientes o sistemas de recuperación de calor residual. Las presiones de importación provenientes de cartón asiático de bajo costo ponen a prueba la resiliencia de precios, empujando a los convertidores nacionales hacia una diferenciación basada en el servicio. Las regulaciones ambientales actúan como espada y escudo a la vez: elevan los costos de cumplimiento, pero también cierran las puertas a las importaciones no conformes.[4]Autoridad de Planificación y Estadística, "Plan Nacional de Acción contra el Cambio Climático 2030," PSA, psa.gov.qa En conjunto, estas fuerzas señalan una industria en el umbral de una reorientación tecnológica y regulatoria, redefiniendo la ventaja competitiva en el mercado de embalaje corrugado de Catar.

Líderes de la Industria de Embalaje Corrugado de Catar

Arabian Packaging Co. LLC

United Carton Industries

Napco National

Union Paper Mills

Gulf Carton Factory

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: El Ministerio de Transporte de Catar delineó 24 proyectos de mejora portuaria para elevar la competitividad del Puerto Hamad.

- Febrero de 2026: El Ministerio de Comercio e Industria había iniciado conversaciones sobre una lista de adquisiciones obligatoria que prioriza productos locales ecológicos.

- Septiembre de 2025: FedEx inauguró una instalación de cumplimiento de pedidos de 1.249 metros cuadrados en la Zona Franca de Ras Bufontas para ampliar la cobertura regional del comercio electrónico.

- Agosto de 2025: El Ministerio de Comercio e Industria publicó su informe, abogando por la iniciativa Green Packaging Qatar Cleaner con un horizonte de cumplimiento de 6 a 12 meses.

Alcance del Informe del Mercado de Embalaje Corrugado de Catar

El alcance del informe del mercado de embalaje corrugado de Catar examina la evolución estructural de la industria a medida que se alinea con la Visión Nacional de Catar 2030, priorizando la diversificación económica y la seguridad alimentaria. Evalúa el impacto transformador del comercio electrónico y la modernización del comercio minorista en centros urbanos como Doha y Lusail, donde la demanda de embalaje secundario del tamaño adecuado y con gráficos de alta calidad está aumentando para satisfacer las necesidades de los consumidores de lujo.

El Informe del Mercado de Embalaje Corrugado de Catar está Segmentado por Material (Liner de Kraft Virgen, Liner Reciclado, Medio Corrugado, Fluting Semiquímico y Otros Materiales), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E y Flauta F), Tipo de Embalaje (Contenedores Ranurados Regulares, Cajas Personalizadas Troqueladas, Cartones Plegables, Exhibidores en el Punto de Venta, Cajas de Palé y Otros Tipos de Embalaje), Tipo de Pared (Pared Simple, Pared Doble, Triple Pared y Cara Simple), Tecnología de Impresión (Impresión Flexográfica, Impresión por Chorro de Tinta Digital, Litolaminación, Serigrafía y Otras Tecnologías de Impresión), Industria de Usuario Final (Alimentos Procesados, Alimentos Frescos y Productos del Campo, Bebidas, Productos Eléctricos, Cuidado Personal y Cosméticos, Centros de Cumplimiento de Comercio Electrónico, Productos Farmacéuticos y Otras Industrias de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Liner de Kraft Virgen |

| Liner Reciclado |

| Medio Corrugado |

| Fluting Semiquímico |

| Otros Materiales |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Contenedores Ranurados Regulares |

| Cajas Personalizadas Troqueladas |

| Cartones Plegables |

| Exhibidores en el Punto de Venta |

| Cajas de Palé |

| Otros Tipos de Embalaje |

| Pared Simple |

| Pared Doble |

| Triple Pared |

| Cara Simple |

| Impresión Flexográfica |

| Impresión por Chorro de Tinta Digital |

| Litolaminación |

| Serigrafía |

| Otras Tecnologías de Impresión |

| Alimentos Procesados |

| Alimentos Frescos y Productos del Campo |

| Bebidas |

| Productos Eléctricos |

| Cuidado Personal y Cosméticos |

| Centros de Cumplimiento de Comercio Electrónico |

| Productos Farmacéuticos |

| Otras Industrias de Usuario Final |

| Por Material | Liner de Kraft Virgen |

| Liner Reciclado | |

| Medio Corrugado | |

| Fluting Semiquímico | |

| Otros Materiales | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Embalaje | Contenedores Ranurados Regulares |

| Cajas Personalizadas Troqueladas | |

| Cartones Plegables | |

| Exhibidores en el Punto de Venta | |

| Cajas de Palé | |

| Otros Tipos de Embalaje | |

| Por Tipo de Pared | Pared Simple |

| Pared Doble | |

| Triple Pared | |

| Cara Simple | |

| Por Tecnología de Impresión | Impresión Flexográfica |

| Impresión por Chorro de Tinta Digital | |

| Litolaminación | |

| Serigrafía | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos Procesados |

| Alimentos Frescos y Productos del Campo | |

| Bebidas | |

| Productos Eléctricos | |

| Cuidado Personal y Cosméticos | |

| Centros de Cumplimiento de Comercio Electrónico | |

| Productos Farmacéuticos | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del mercado de embalaje corrugado de Catar?

Se espera que el tamaño del Mercado de Embalaje Corrugado de Catar aumente de 271,34 millones de USD en 2025 a 284,27 millones de USD en 2026 y alcance los 345,24 millones de USD para 2031, creciendo a una CAGR del 3,96% durante el período 2026-2031.

¿Qué segmento de material se espera que crezca más rápido hasta 2031?

El liner reciclado lidera el crecimiento, con una CAGR proyectada del 5,71% impulsada por los mandatos de sostenibilidad y los compromisos de los propietarios de marcas.

¿Por qué la impresión por chorro de tinta digital está ganando terreno entre los convertidores catarís?

Las prensas digitales permiten tiradas cortas, datos variables y plazos de entrega más rápidos, todo ello crítico para el embalaje de comercio electrónico y las promociones localizadas.

¿Qué hace que los cartones de triple pared sean cada vez más importantes para los exportadores?

Los diseños de triple pared ofrecen la resistencia a la compresión y la vibración requerida para la maquinaria pesada y los equipos eléctricos que transitan por el Puerto de Hamad.

¿Cómo influyen las políticas de sostenibilidad gubernamentales en las elecciones de materiales?

Los requisitos obligatorios de reciclabilidad o biodegradabilidad bajo la iniciativa "Green Packaging Qatar Cleaner" están acelerando el cambio hacia cartones de contenido reciclado y fibra certificada.

¿Qué impulsa una mayor demanda de embalaje por parte del sector farmacéutico?

La infraestructura de cadena de frío construida para la FIFA 2022 y las nuevas normas de serialización bajo la Estrategia Nacional de Salud 2024 están elevando los requisitos de cartones resistentes a la humedad y trazables.

Última actualización de la página el: