Tamaño y Participación del Mercado de Embalaje Corrugado de Omán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

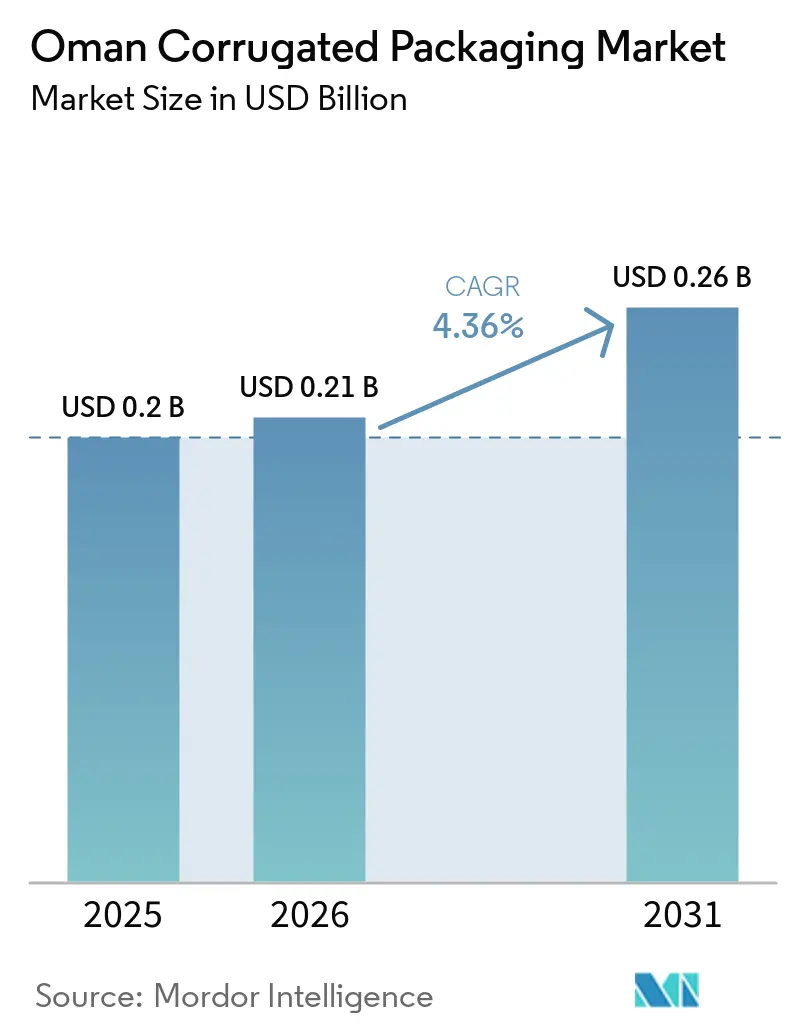

| Tamaño del mercado en el año base (2025) | 0.2 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Corrugado de Omán por Mordor Intelligence

Se proyecta que el tamaño del mercado de embalaje corrugado de Omán se expanda desde USD 0,2 mil millones en 2025 y USD 0,21 mil millones en 2026 hasta USD 0,26 mil millones en 2031, registrando una CAGR del 4,36% entre 2026 y 2031. Los incentivos de sustitución de importaciones de Mascate bajo la Visión Omán 2040, la consolidación del país como centro de carga aérea de productos perecederos y el creciente volumen de paquetes de comercio electrónico anclan conjuntamente la demanda a corto plazo. Los convertidores están acelerando el cambio del liner kraft virgen a grados reciclados para protegerse de la volatilidad del flete en el Mar Rojo, mientras que la inversión en flauta semiquímica e impresión digital por inyección de tinta subraya el giro hacia formatos más ligeros, de alta calidad gráfica y listos para estantería. Los gigantes regionales están consolidando una base de proveedores históricamente fragmentada mediante el despliegue de ventajas de escala en las zonas francas de Sohar, Duqm y Salalah. Al mismo tiempo, las elevadas tarifas eléctricas y la limitada capacidad de reciclaje doméstico de papel moderan los planes de expansión, obligando a los productores a equilibrar el gasto de capital con la protección de márgenes.

Conclusiones Clave del Informe

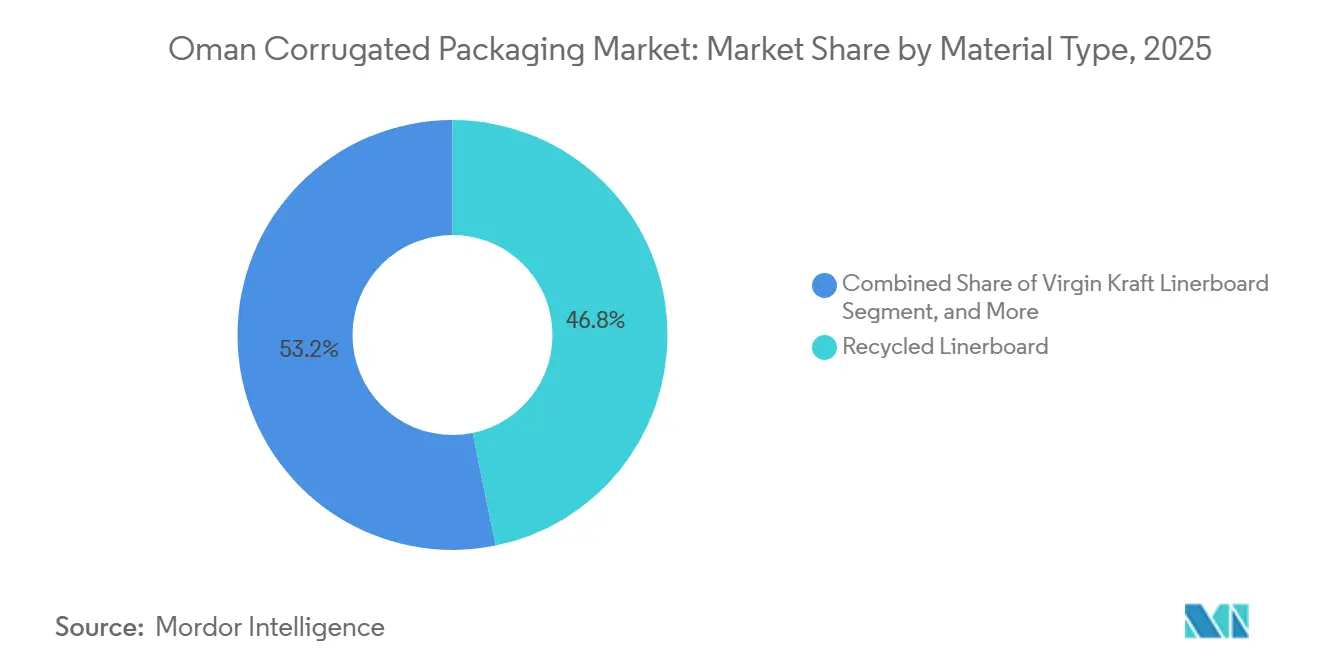

- Por tipo de material, el segmento de liner reciclado capturó el 46,78% de la participación del mercado de embalaje corrugado de Omán en 2025.

- Por tipo de flauta, se proyecta que el tamaño del mercado de embalaje corrugado de Omán para la flauta F crezca a una CAGR del 5,67% hasta 2031.

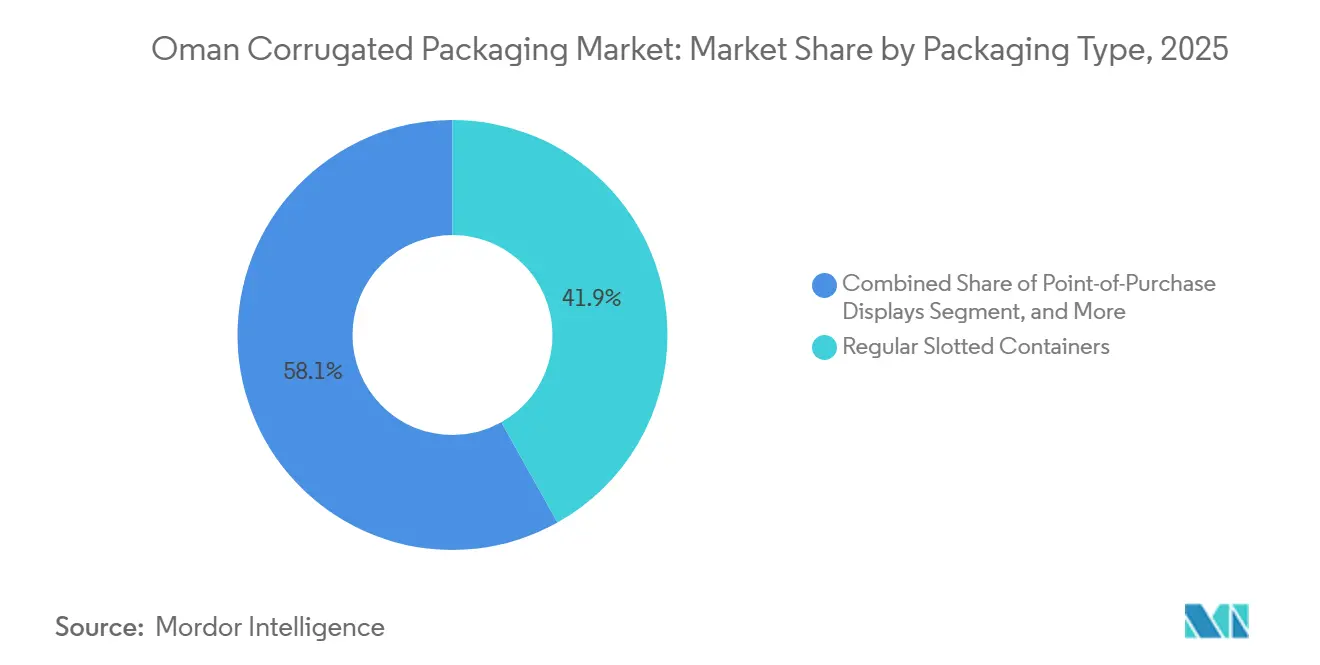

- Por tipo de embalaje, el segmento de contenedores ranurados regulares capturó el 41,88% de la participación del mercado de embalaje corrugado de Omán en 2025.

- Por tipo de pared, se proyecta que el tamaño del mercado de embalaje corrugado de Omán para la pared triple crezca a una CAGR del 5,12% hasta 2031.

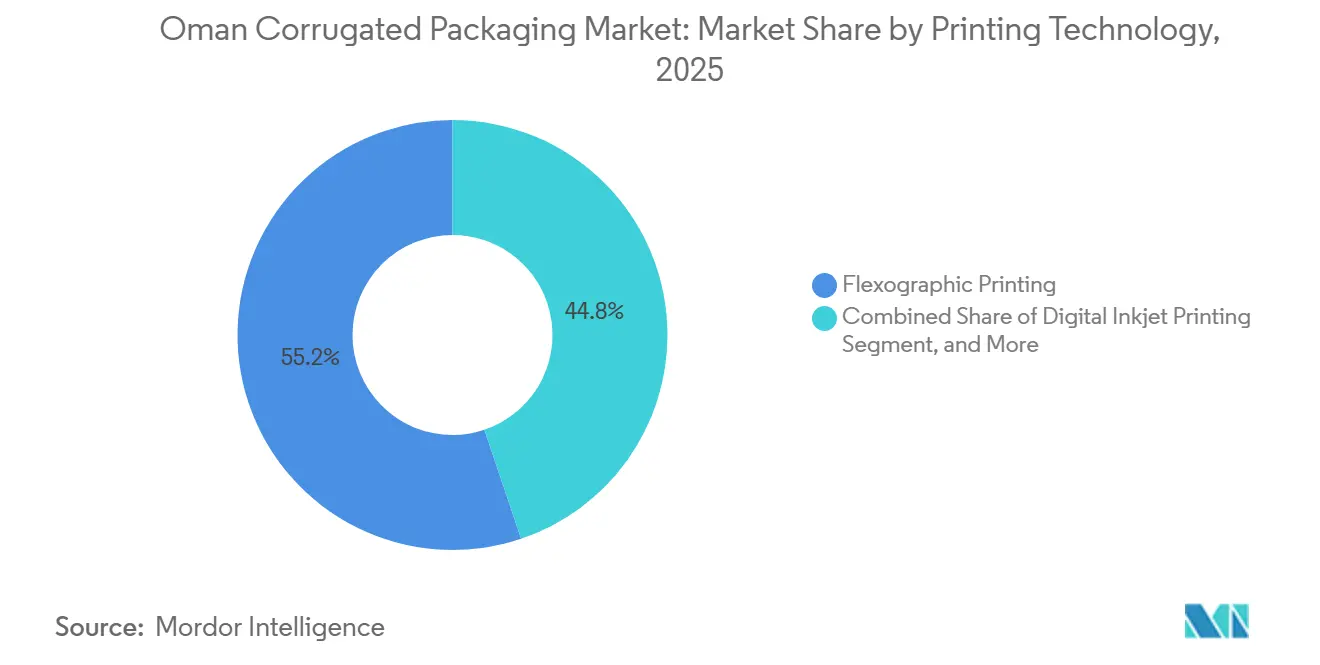

- Por tecnología de impresión, el segmento de impresión flexográfica capturó el 55,17% de la participación del mercado de embalaje corrugado de Omán en 2025.

- Por industria de usuario final, se proyecta que el tamaño del mercado de embalaje corrugado de Omán para los centros de cumplimiento de comercio electrónico crezca a una CAGR del 4,95% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Embalaje Corrugado de Omán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Volumen de Paquetes de Comercio Electrónico | +1.2% | Nacional – centros logísticos de Mascate, Salalah y Sohar | Corto plazo (≤ 2 años) |

| Impulso Gubernamental a la Fabricación Doméstica bajo la Visión Omán 2040 | +0.9% | Nacional – zonas francas de Sohar, Duqm y Salalah | Mediano plazo (2-4 años) |

| Objetivos Obligatorios de Contenido Reciclado para Embalajes | +0.6% | Nacional, alineado con los marcos de economía circular del CCG | Mediano plazo (2-4 años) |

| Cambio hacia Combinaciones de Flauta Ligeras y de Alto Rendimiento | +0.5% | Nacional, con efecto en los corredores de los Emiratos Árabes Unidos y Arabia Saudita | Largo plazo (≥ 4 años) |

| Crecimiento de las Exportaciones de Alimentos a los Países Vecinos del CCG | +0.4% | Regional – Arabia Saudita, Emiratos Árabes Unidos, Kuwait | Mediano plazo (2-4 años) |

| Crecimiento de los Corrugados de Carga Aérea de Productos Frescos a través de Oman Air Cargo | +0.3% | Nacional con vínculos con Europa y Asia del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Paquetes de Comercio Electrónico

Se prevé que las ventas minoristas en línea aumenten de USD 660 millones en 2024 a USD 1,24 mil millones en 2029, un ritmo anual que supera con creces la demanda general de cajas. Los parques dedicados al comercio electrónico en Mascate y Salalah acortan los plazos de entrega, lo que lleva a los operadores de cumplimiento a especificar cajas más pequeñas troqueladas y gráficos bajo demanda. Las prensas de inyección de tinta digital capaces de impresión de datos variables y códigos QR eliminan los costos de utillaje flexográfico para tiradas cortas de 5.000 unidades o menos, adaptándose a la proliferación de referencias observada en los canales de última milla. Los diseños de cajas para paquetes ahora incorporan adhesivos multitemperatura y flauta de alto rendimiento para sobrevivir al calor del desierto, ya que solo el 40% de los códigos postales admiten servicio a domicilio. A medida que estas brechas logísticas se reduzcan, el mercado de embalaje corrugado de Omán debería obtener ganancias extraordinarias de la demanda de envíos directos al consumidor.

Impulso Gubernamental a la Fabricación Doméstica bajo la Visión Omán 2040

La Visión Omán 2040 destina OMR 935 millones (USD 2,43 mil millones) para proyectos de polímeros y embalajes, incluido un complejo de PTA y PET que reduce la dependencia del liner kraft virgen importado.[1]Visión Omán 2040, Secretaría de la Visión Omán 2040, omanvision2040.com Las zonas francas otorgan exenciones fiscales por 30 años y plena propiedad extranjera, lo que lleva a las multinacionales a poner en marcha nuevas líneas de corrugado en Sohar y Duqm, donde el suelo es un 60% más barato que en Mascate. La Política de Contenido Local, que favorece el embalaje fabricado en Omán en las licitaciones públicas, garantiza volúmenes de referencia para los convertidores domésticos, especialmente en alimentos procesados, donde las expansiones de dátiles y pesquerías mantienen estable la demanda de corrugado. El apoyo financiero a través del programa Sharakah reduce aún más los costos de endeudamiento, añadiendo impulso a las mejoras de las plantas. En conjunto, estas palancas sustentan el crecimiento a mediano plazo en el mercado de embalaje corrugado de Omán.

Objetivos Obligatorios de Contenido Reciclado para Embalajes

La Política Nacional de Gestión de Residuos tiene como objetivo desviar 9 millones de toneladas de residuos de embalaje del CCG y desbloquear un premio de economía circular de USD 138 mil millones para 2030. Aunque Omán no ha establecido porcentajes mínimos de reciclado, las normas de responsabilidad ampliada del productor de los Emiratos Árabes Unidos y el borrador de legislación saudita ya influyen en las cadenas de suministro transfronterizas. La participación del liner reciclado del 46,78% en 2025 muestra un cumplimiento anticipatorio, aunque la escasez de materia prima eleva los costos entre un 15 y un 20% frente a las alternativas vírgenes. La planta de Keryas Paper Industry de 180.000 toneladas por año en Sohar cubre solo una fracción de la necesidad, y los precios del cartón corrugado de desecho importado siguen siendo volátiles. El avance en los proyectos piloto de segregación de residuos y las mejoras de recuperación de materiales de Be'ah decidirán si el mercado de embalaje corrugado de Omán puede cumplir los futuros umbrales de contenido del CCG sin erosionar los márgenes.

Cambio hacia Combinaciones de Flauta Ligeras y de Alto Rendimiento

La flauta semiquímica está creciendo más rápido que cualquier otro sustrato porque ofrece una relación resistencia-peso superior, ideal para las exportaciones en cadena de frío. Grados como el ProVantage Powerflute de Mondi logran un ahorro del 15% en el peso del cartón manteniendo el 90% de los requisitos de resistencia al aplastamiento de bordes, esenciales para el corredor de carga aérea de productos perecederos de Omán. La adopción de la flauta F también se acelera porque permite entre un 20 y un 30% más de hojas por palé y proporciona una superficie de impresión comparable a la de los cartones plegables para cosméticos y productos farmacéuticos. Los exportadores que envían productos en la ruta de Oman Air a Ámsterdam se enfrentan a estrictos límites de peso, lo que convierte el cartón ligero en una palanca directa de ingresos. A medida que los convertidores instalen utillaje de flauta estrecha, las tasas de adopción de dos dígitos deberían consolidar ganancias de eficiencia a largo plazo para el mercado de embalaje corrugado de Omán.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles del Liner Kraft Importado Vinculados a las Interrupciones del Transporte Marítimo en el Mar Rojo | -0.8% | Nacional – instalaciones dependientes de los puertos de Mascate y Sohar | Corto plazo (≤ 2 años) |

| Infraestructura Doméstica Limitada de Reciclaje de Papel | -0.5% | Nacional, más grave en las regiones del interior | Mediano plazo (2-4 años) |

| Elevadas Tarifas Eléctricas para los Corrugadores | -0.3% | Nacional – zonas de Mascate y Salalah | Largo plazo (≥ 4 años) |

| Competencia de los Plásticos Rígidos en Contenedores Industriales | -0.2% | Nacional – usuarios del sector automotriz y electrónico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Liner Kraft Importado Vinculados a las Interrupciones del Transporte Marítimo en el Mar Rojo

Los ataques vinculados a los hutíes obligaron al 30% de los buques portacontenedores mundiales a desviarse por el Cabo de Buena Esperanza, elevando el flete a USD 3.101 por contenedor de 40 pies, el triple del nivel anterior a la crisis. Las primas por riesgo de guerra saltaron del 0,07% a más del 1% del valor del casco, añadiendo entre USD 50 y 70 por tonelada al liner desembarcado en Mascate. Los convertidores más pequeños que carecen de cobertura deben trasladar aumentos de costos del 10 al 15% o aceptar la erosión de márgenes, mientras que los competidores más grandes del CCG aseguran asignaciones de molinos integrados. El abastecimiento temporal desde Turquía y Egipto ofrece solo un alivio parcial y con una prima de precio del 20 al 25%. Hasta que el reciclaje doméstico alcance escala, el mercado de embalaje corrugado de Omán seguirá expuesto a la volatilidad de las rutas de transporte marítimo.

Infraestructura Doméstica Limitada de Reciclaje de Papel

Fuera del complejo de Sohar de Keryas, Omán no cuenta con capacidad de destintado o pulpado a gran escala y recupera menos del 10% de los residuos de corrugado posconsumo. La importación de cartón corrugado de desecho presortado desde Europa a USD 150-180 por tonelada elimina gran parte de la ventaja de costo que normalmente disfruta el liner reciclado. Las inversiones privadas por un total de USD 40 millones para capacidad en los Emiratos Árabes Unidos entrarán en funcionamiento solo en 2027, dejando una brecha de suministro de varios años. Sin legislación de responsabilidad ampliada del productor, los propietarios de marcas carecen de incentivos financieros para cofinanciar programas de recolección, obligando a los municipios a asumir los costos. A mediano plazo, la disponibilidad limitada de materia prima limita el potencial alcista de los grados reciclados dentro del mercado de embalaje corrugado de Omán

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Grados Reciclados Dominan, la Flauta Semiquímica Avanza

El liner reciclado aseguró el 46,78% de la demanda de 2025, convirtiéndose en la mayor porción del mercado de embalaje corrugado de Omán porque los convertidores anticipan normas de economía circular del CCG más estrictas que recompensan el uso de fibra secundaria. El kraft virgen sigue siendo indispensable para las cajas farmacéuticas de grado exportación y de pared triple, aunque su crecimiento es limitado porque los costos de importación impulsados por el flete amplían continuamente la brecha de precios con las alternativas recicladas. La flauta semiquímica avanza a una CAGR del 5,42% hasta 2031, ya que los expedidores de mangos, mariscos y verduras premium requieren un cartón más ligero que aún supere las pruebas de aplastamiento de bordes para los tramos de carga aérea en el corredor Mascate-Ámsterdam. Este equilibrio entre costo y rendimiento posiciona los grados semiquímicos como una cobertura pragmática tanto frente a la volatilidad del flete como frente a los cuellos de botella del reciclaje doméstico. Como resultado, las decisiones sobre la combinación de materiales ahora giran más en torno a la economía logística que a las jerarquías de resistencia tradicionales.

El suministro doméstico de la planta de Sohar de 180.000 toneladas de Keryas Paper Industry satisface solo entre el 15 y el 20% de la demanda de liner reciclado, pero aun así reduce el costo de entrega en aproximadamente un 12% frente a las importaciones asiáticas en condiciones normales de flete.[2]Keryas Paper Industry invertirá 40 millones de USD en la expansión de los Emiratos Árabes Unidos, Gulf News, gulfnews.com Esa ventaja desaparece cuando las interrupciones en el Mar Rojo elevan los precios de los contenedores por encima de USD 3.000, dejando a los convertidores expuestos hasta que la expansión de USD 40 millones en los Emiratos Árabes Unidos de la empresa añada 200.000 toneladas en 2027. Los liners revestidos con barreras de humedad están ganando terreno dentro del tamaño del mercado de embalaje corrugado de Omán porque los exportadores de cadena de frío necesitan control de condensación para vuelos que cruzan múltiples zonas climáticas. Los propietarios de marcas ahora sopesan las tarifas de revestimiento frente al riesgo de deterioro del producto, un cálculo que a menudo favorece los sustratos premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Flauta: La Flauta B Domina, la Flauta F se Acelera

La flauta B representó el 41,57% de los envíos de 2025, reflejando su versatilidad probada en contenedores ranurados regulares y cajas personalizadas troqueladas entregadas a los hipermercados de Mascate. La flauta C mantiene una modesta tracción en mercancías pesadas paletizadas, aunque los mandatos de reducción de peso de los procesadores de alimentos están desviando constantemente los pedidos hacia perfiles más estrechos que reducen los costos de flete. La flauta F se expande a una CAGR del 5,67% hasta 2031 porque su perfil de 1,1 milímetros permite entre un 20 y un 30% más de planchas por palé y ofrece una superficie de impresión casi equivalente a la de los cartones plegables demandada por las marcas de cosméticos. Los convertidores que instalan corrugadores más nuevos en Sohar eligen cada vez más módulos de flauta F para aprovechar estos beneficios duales de logística y gráficos. Esta preferencia probablemente reformará la combinación de flautas a largo plazo en el mercado de embalaje corrugado de Omán.

Los expositores listos para estantería abastecidos por Carrefour y Lulu requieren gráficos nítidos y un reabastecimiento mínimo en estantería, condiciones perfectamente adaptadas a la superficie lisa y la eficiencia de apilado de la flauta F. La adopción de la flauta E sigue una lógica similar, pero el perfil más estrecho ocasionalmente tiene dificultades con los requisitos de prueba de caída para combinaciones de referencias más pesadas. La flauta D sigue siendo un nicho porque la mayoría de la maquinaria doméstica carece de engranajes compatibles, aunque varios inversores en zonas francas han señalado su disposición a financiar adaptaciones si los propietarios de bienes de consumo masivo formalizan objetivos de sustitución de cartones plegables. Mientras tanto, la flauta B persiste como la opción predeterminada para los envases de productos básicos de alta rotación, anclando el tonelaje de referencia incluso cuando los nichos premium se diversifican. En general, la evolución del tipo de flauta subraya cómo los formatos de embalaje ahora integran objetivos de marketing, logística y sostenibilidad en una única decisión de material.

Por Tipo de Embalaje: Los Contenedores Ranurados Regulares Lideran, los Expositores se Disparan

Los contenedores ranurados regulares representaron el 41,88% del volumen de 2025, subrayando su duradera ventaja de costo y compatibilidad con las eriectoras de cajas de alta velocidad desplegadas en las fábricas de Sohar y Salalah. Estas cajas siguen dominando el tamaño del mercado de embalaje corrugado de Omán en alimentos procesados, bebidas y componentes industriales. Los expositores en el punto de venta están creciendo más rápido, con una CAGR del 5,98%, ya que los hipermercados buscan unidades listas para estantería que reduzcan la mano de obra hasta en un 40% durante los turnos de reabastecimiento. En consecuencia, los convertidores están combinando cartón de flauta F con gráficos de inyección de tinta digital para entregar expositores vívidos y de rápida ejecución que promuevan promociones estacionales sin necesidad de cartones secundarios. Este cambio reasigna la capacidad de producción hacia trabajos de mayor margen y tiradas cortas en lugar de solo pedidos de alto volumen de productos básicos.

Las cajas personalizadas troqueladas satisfacen los requisitos dimensionales de los paquetes de comercio electrónico, lo que permite a los centros de cumplimiento reducir las tasas de espacio vacío y ahorrar en material de relleno. La sustitución de cartones plegables por estructuras de flauta E y flauta F se acelera, ya que estos grados logran gráficos comparables con aproximadamente un 30% menos de masa de material, aliviando así los objetivos de reducción de residuos de la Visión Omán 2040. Las cajas palé para exportaciones masivas de frutas mantienen un crecimiento estable aunque poco espectacular, pero siguen anclando la demanda de pared triple que los responsables políticos consideran un habilitador de los ingresos por exportación. Otros diseños de nicho, como las cajas envolventes para bebidas, ganan relevancia cuando los propietarios de marcas buscan compatibilidad con la automatización de almacenes. En conjunto, la diversificación del tipo de embalaje ilustra cómo los compradores están segmentando las especificaciones de rendimiento por canal en lugar de por silos industriales tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Pared: La Pared Simple Domina, la Pared Triple Gana en los Corredores de Exportación

Los cartones de pared simple representaron el 47,32% de los envíos de 2025, beneficiándose de sus calificaciones equilibradas de peso, costo y compresión que se adaptan a los alimentos procesados cotidianos y al tráfico de paquetes. Los diseños de pared doble capturan el gasto en cargas de electrónica y cuidado personal donde la protección contra caídas debe garantizarse a través de ciclos de calor desértico entre Mascate y las gobernaciones del interior. El cartón de pared triple registra una CAGR del 5,12% hasta 2031 porque los centros de reexportación en Salalah y Duqm dependen de él para piezas de maquinaria pesada destinadas a puertos africanos. Los analistas del mercado prevén que la tracción de la pared triple persista a medida que los proyectos de infraestructura regional demanden componentes de gran tamaño embalados en corrugado con barrera de humedad. Esta tendencia subraya la interacción entre la geografía logística de Omán y las decisiones de especificación del tipo de pared.

Los rollos de cara simple utilizados como amortiguación interior están perdiendo participación frente al pulpa moldeada y las almohadas de aire reciclables porque estas opciones se alinean mejor con los objetivos corporativos de huella de carbono. Sin embargo, la cara simple sigue siendo insustituible para algunos expedidores de cristalería que necesitan envolturas de contorno personalizado a un costo moderado. Los convertidores que instalan corrugadores de flauta más alta a menudo optimizan los tiempos de cambio para que la pared simple y la pared doble puedan producirse secuencialmente, maximizando el tiempo de actividad bajo las relativamente altas tarifas eléctricas de Omán. En el futuro, la estrategia de tipo de pared dependerá cada vez más de análisis predictivos que alineen la fragilidad de las referencias, la distancia de tránsito y la exposición arancelaria. Dicha planificación basada en datos respalda una mayor utilización de activos incluso cuando los precios del liner importado fluctúan inesperadamente.

Por Tecnología de Impresión: La Flexografía Domina, la Inyección de Tinta Digital Gana Impulso

Las prensas flexográficas produjeron el 55,17% de la superficie impresa en 2025, aprovechando las velocidades en metros por minuto que aún superan a la mayoría de las plataformas de inyección de tinta en volúmenes superiores a 10.000 impresiones. Las tintas a base de agua siguen siendo esenciales para el cumplimiento del contacto con alimentos en todo el mercado de embalaje corrugado de Omán, reforzando el estatus consolidado de la tecnología entre las marcas de aperitivos y lácteos. Sin embargo, los costos de las planchas hacen que las tiradas cortas no sean económicas, lo que lleva a los convertidores a reservar la flexografía para las referencias básicas con ciclos de lanzamiento mensual predecibles. En consecuencia, los paquetes de comercio electrónico y los expositores en el punto de venta migran cada vez más hacia líneas digitales que eliminan el tiempo de inactividad por utillaje.

La inyección de tinta digital avanza a una CAGR del 5,61% porque se prevé que los ingresos del comercio minorista en línea de Omán casi se dupliquen para 2029, lo que requiere gráficos configurables, códigos QR y códigos de barras serializados para el seguimiento de última milla HP. Las hojas superiores laminadas en litografía siguen teniendo presencia en los cartones premium de chocolate y fragancias, aunque su participación se estanca a medida que los cabezales de inyección de tinta de alta pasada se acercan a los 400 metros por minuto de rendimiento. La serigrafía es adecuada para expositores especiales que utilizan revestimientos metálicos o fluorescentes, pero su tiempo de preparación la limita a campañas muy pequeñas. A medida que los convertidores distribuyen el gasto de capital entre rodillos anilox y barras de inyección de tinta, la elección de la tecnología de impresión se está convirtiendo en una decisión específica por canal en lugar de una plataforma única para todos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Alimentos Procesados Lideran, los Centros de Cumplimiento se Aceleran

Los alimentos procesados representaron el 34,19% de la demanda de 2025, una participación dominante en el mercado de embalaje corrugado de Omán derivada de los subsidios gubernamentales que apoyan la agregación de valor de la palma datilera y la ampliación de las cámaras frigoríficas pesqueras. Estos programas estatales garantizan una línea de base estable de cartones que compensa parcialmente las fluctuaciones del costo del liner al asegurar contratos anuales bajo la Política de Contenido Local. Las exportaciones de productos frescos ocupan la segunda mayor porción, impulsadas por la ruta dedicada de Oman Air Cargo a Ámsterdam que mueve productos perecederos de alto margen cuatro veces por semana. Los ensambladores de productos eléctricos y electrónicos en la zona franca de Sohar adquieren cajas de pared doble o triple revestidas con tratamiento antiestático para proteger las placas de circuitos durante recorridos de 1.000 kilómetros. Las marcas de bebidas mantienen un crecimiento moderado pero pierden participación en valor porque los productores artesanales se inclinan hacia fundas multipack más ligeras que utilizan menos cartón.

Los centros de cumplimiento de comercio electrónico muestran la trayectoria futura más sólida, con una CAGR del 4,95%, impulsada por objetivos de ingresos en línea de USD 1,24 mil millones para 2029, una cifra que supera el crecimiento de las ventas en tiendas físicas. Los cosméticos y productos de cuidado personal, aunque menores en tonelaje, generan márgenes premium debido a los gráficos de calidad litográfica o fotográfica por inyección de tinta en sustratos de flauta F. Los expedidores farmacéuticos siguen vinculados al kraft virgen y los revestimientos con barrera de humedad, lo que garantiza una demanda estable aunque regulada que pocos convertidores locales están certificados para atender. Las piezas de repuesto para el sector automotriz y los materiales de construcción crean pedidos irregulares pero lucrativos durante los ciclos de infraestructura del CCG, especificando a menudo cartones de pared triple para el flete marítimo hacia África Oriental. Esta combinación diversificada significa que los choques de demanda en cualquier uso final individual se diluyen en múltiples sectores contracíclicos.

Análisis Geográfico

Mascate impulsa entre el 40 y el 45% de la demanda total porque concentra los principales procesadores de alimentos, almacenes de bienes de consumo masivo y los mayores parques de cumplimiento de comercio electrónico del país, que en conjunto sustentan altas tasas de producción de cajas de pared simple. La proximidad de la capital al Puerto de Sohar acelera la llegada del liner en dos días, aunque la congestión portuaria durante los meses pico de importación puede retrasar los envíos, obligando a los convertidores a mantener inventarios estratégicos más elevados. Las tarifas eléctricas en las zonas industriales de Mascate promedian entre 12 y 18 baisa por kilovatio-hora, una prima frente a los parámetros de referencia sauditas que anima a los fabricantes a maximizar el tiempo de actividad de las máquinas. Las autoridades locales ahora ofrecen descuentos en alquiler dentro de las zonas económicas de Rusayl y Khazaen para reforzar la competitividad del clúster de embalaje de Mascate. Estos incentivos amortiguan parcialmente a los convertidores de la volatilidad del flete, pero no neutralizan completamente la exposición a las materias primas.

El Puerto Industrial de Sohar absorbe aproximadamente una cuarta parte del consumo nacional de corrugado, impulsado por el molino de reciclaje de Keryas Paper Industry y las nueve fábricas de plásticos aguas abajo del Programa de Polímeros Ladayn que necesitan cartones secundarios. Los inquilinos de la zona franca disfrutan de exenciones fiscales por 30 años y exenciones aduaneras que reducen los costos de desembarque de las líneas corrugadoras alemanas en casi un 10%, atrayendo a inversores que antes preferían Sharjah o Jebel Ali. La red integrada ferroviaria-vial-marítima de Sohar proporciona una plataforma estratégica de lanzamiento para los envíos hacia los Emiratos Árabes Unidos y Arabia Saudita, reduciendo los plazos de entrega en un día completo en comparación con las rutas por carretera desde Mascate. Sin embargo, el puerto también es vulnerable a los desvíos del Mar Rojo que amplifican las tarifas de flete, lo que obliga a los actores locales a cubrir la capacidad con suministro spot de Turquía o Egipto durante los meses de crisis. El suelo de expansión sigue siendo abundante, posicionando a Sohar como el centro lógico para futuras plantas de cartón de valor añadido y alta calidad gráfica.

La Zona Franca de Salalah y la Zona Económica Especial de Duqm representan conjuntamente alrededor del 15 al 20% del volumen actual, aunque sus perspectivas de crecimiento futuro parecen más brillantes porque ambos sitios se encuentran en los emergentes corredores comerciales África-CCG. El estatus de corredor aduanero de Salalah reduce los trámites de tránsito para las cajas de pared triple que se dirigen a Kenia y Tanzania, una característica que ya ha atraído a Arabian Packaging para establecer un depósito de distribución para pedidos de África Oriental. Los terrenos de nueva construcción en Duqm cuestan aproximadamente un 60% menos que los inmuebles de Mascate y tienen beneficios fiscales comparables, lo que ofrece a los convertidores sauditas de tamaño mediano una plataforma económica para acceder a nuevos clientes del CCG. Estas zonas costeras, no obstante, se enfrentan a una infraestructura de reciclaje limitada, lo que significa que el liner entrante aún debe moverse por mar, exponiendo a los operadores al mismo latigazo de precios de flete que golpea a Mascate y Sohar. Aun así, las autoridades locales planean una instalación de recuperación de materiales antes de 2028, lo que señala la determinación política de cerrar el ciclo de recolección y sustentar cadenas de suministro de corrugado verdaderamente circulares.

Panorama Competitivo

Los gigantes regionales INDEVCO Paper Containers, Obeikan Paper Industries y Arabian Packaging están consolidando un mercado antes fragmentado aprovechando activos integrados de cartón para contenedores y redes logísticas panregionales del CCG que las empresas omaníes más pequeñas no pueden igualar. Omani Packaging Company SAOG, el único convertidor doméstico que cotiza en bolsa, registró una caída del 90% en sus beneficios en el ejercicio fiscal 2025 tras triplicarse los costos del liner por la inflación del flete, un evento que puso de relieve su falta de aislamiento de papel aguas arriba. La licencia de la tecnología curva SCA Arcwise por parte de INDEVCO en 2025 añade embalaje estructural con un precio entre un 20 y un 30% superior al de las cajas de productos básicos, otorgando una cobertura de margen de la que carecen la mayoría de los competidores.[3]Noticias Corporativas del Grupo INDEVCO, INDEVCO, indevcogroup.com La nueva prensa Heidelberg de Obeikan aumenta la producción premium en 50.000 toneladas por año, ejerciendo presión adicional sobre las imprentas con sede en Mascate que aún operan líneas flexo heredadas.

La expansión estratégica ahora se centra en los incentivos de las zonas francas que minimizan los gastos fiscales y aduaneros, lo que explica por qué Sohar y Duqm reciben conjuntamente la mayor parte de los nuevos pedidos de corrugadoras. El proyecto de molino de reciclaje de USD 40 millones de Keryas Paper Industry en los Emiratos Árabes Unidos tiene como objetivo socavar el liner indonesio y tailandés entre un 10 y un 15%, ofreciendo a los convertidores del CCG una cobertura de abastecimiento local frente a las interrupciones del Mar Rojo. La adquisición por parte de Packaging Corporation of America de activos de Greif por USD 1,8 mil millones señala que la capacidad norteamericana puede orientarse hacia volúmenes de exportación en mercados en crecimiento como Omán a medida que la demanda doméstica se estabiliza. El cierre de la planta Mt. Olive de Georgia-Pacific liberó 250.000 toneladas, parte de las cuales los comerciantes ya ofrecen en los mercados spot de Oriente Medio y Norte de África, elevando el listón competitivo para los actores integrados del Golfo. Tales maniobras internacionales ilustran cómo los flujos de capital global ahora configuran el equilibrio de oferta en el mercado de embalaje corrugado de Omán.

La diferenciación tecnológica separa aún más a los ganadores de los rezagados. Las plataformas de inyección de tinta digital como HP PageWide y EFI Nozomi permiten cambios rápidos de gráficos, fundamentales para las referencias de comercio electrónico que renuevan los diseños de embalaje en cada ciclo de promoción. Los convertidores omaníes más pequeños tienen dificultades para financiar estas líneas, convirtiéndolos en posibles objetivos de adquisición para grupos más grandes del CCG que buscan consolidar su presencia. Mientras tanto, las empresas conjuntas con operadores logísticos, como el centro de cadena de frío de DP World en Egipto, crean modelos de servicio integrados donde los contratos de suministro de embalaje van ligados a acuerdos de transporte integrado. Si estas tendencias continúan, el poder de negociación seguirá migrando hacia los conglomerados verticalmente integrados que controlan activos de cartón para contenedores, conversión y flete bajo un único balance.[4]Centro de Prensa de DP World, DP World, dpworld.com En consecuencia, los observadores del mercado esperan más fusiones o salidas selectivas a medida que las economías de escala se consolidan en torno a los gráficos de alto rendimiento y los mandatos de contenido reciclado.

Líderes de la Industria de Embalaje Corrugado de Omán

Omani Packaging Company SAOG

Power Carton L.L.C

Keryas Paper Industry

Pride Packaging LLC

Packaging Co. Ltd. (SAOC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Ocean of Majan obtuvo financiamiento Sharakah para ampliar su instalación de bolsas tejidas de PP en Rusayl, añadiendo 12.000 toneladas de capacidad anual.

- Enero de 2026: Al Ghurair Foods comprometió USD 130 millones para una planta de molienda de maíz y USD 20 millones para una línea de recubrimiento de carne en los Emiratos Árabes Unidos, elevando la demanda de corrugado del CCG hasta en 10.000 toneladas anuales.

- Octubre de 2025: DP World invirtió USD 29 millones en un centro de cadena de frío en Egipto, creando la necesidad de cajas de exportación de pared triple para gestionar 50.000 toneladas de rendimiento anual.

- Marzo de 2025: INDEVCO Paper Containers adquirió la licencia SCA Arcwise para producir corrugado curvo para expositores listos para estantería de bienes de consumo masivo.

Alcance del Informe del Mercado de Embalaje Corrugado de Omán

El mercado de embalaje corrugado de Omán es el sector industrial centrado en la producción y conversión de materiales de embalaje a base de papel, compuestos por un medio corrugado ondulado unido a liners planos. Este mercado abarca la fabricación de diversos grados estructurales, como cartones de pared simple, pared doble y pared triple, diseñados para proporcionar altas relaciones resistencia-peso para el transporte protegido.

El Informe del Mercado de Embalaje Corrugado de Omán está Segmentado por Material (Liner Kraft Virgen, Liner Reciclado, Medio Corrugado, Flauta Semiquímica y Otros Materiales), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E y Flauta F), Tipo de Embalaje (Contenedores Ranurados Regulares, Cajas Personalizadas Troqueladas, Cartones Plegables, Expositores en el Punto de Venta, Cajas Palé y Otros Tipos de Embalaje), Tipo de Pared (Pared Simple, Pared Doble, Pared Triple y Cara Simple), Tecnología de Impresión (Impresión Flexográfica, Impresión Digital por Inyección de Tinta, Laminación en Litografía, Serigrafía y Otras Tecnologías de Impresión), Industria de Usuario Final (Alimentos Procesados, Alimentos Frescos y Productos del Campo, Bebidas, Productos Eléctricos, Cuidado Personal y Cosméticos, Centros de Cumplimiento de Comercio Electrónico, Productos Farmacéuticos y Otras Industrias de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Liner Kraft Virgen |

| Liner Reciclado |

| Medio Corrugado |

| Flauta Semiquímica |

| Otros Materiales |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Contenedores Ranurados Regulares |

| Cajas Personalizadas Troqueladas |

| Cartones Plegables |

| Expositores en el Punto de Venta |

| Cajas Palé |

| Otros Tipos de Embalaje |

| Pared Simple |

| Pared Doble |

| Pared Triple |

| Cara Simple |

| Impresión Flexográfica |

| Impresión Digital por Inyección de Tinta |

| Laminación en Litografía |

| Serigrafía |

| Otras Tecnologías de Impresión |

| Alimentos Procesados |

| Alimentos Frescos y Productos del Campo |

| Bebidas |

| Productos Eléctricos |

| Cuidado Personal y Cosméticos |

| Centros de Cumplimiento de Comercio Electrónico |

| Productos Farmacéuticos |

| Otras Industrias de Usuario Final |

| Por Tipo de Material | Liner Kraft Virgen |

| Liner Reciclado | |

| Medio Corrugado | |

| Flauta Semiquímica | |

| Otros Materiales | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Embalaje | Contenedores Ranurados Regulares |

| Cajas Personalizadas Troqueladas | |

| Cartones Plegables | |

| Expositores en el Punto de Venta | |

| Cajas Palé | |

| Otros Tipos de Embalaje | |

| Por Tipo de Pared | Pared Simple |

| Pared Doble | |

| Pared Triple | |

| Cara Simple | |

| Por Tecnología de Impresión | Impresión Flexográfica |

| Impresión Digital por Inyección de Tinta | |

| Laminación en Litografía | |

| Serigrafía | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos Procesados |

| Alimentos Frescos y Productos del Campo | |

| Bebidas | |

| Productos Eléctricos | |

| Cuidado Personal y Cosméticos | |

| Centros de Cumplimiento de Comercio Electrónico | |

| Productos Farmacéuticos | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento proyectado del sector de embalaje corrugado de Omán?

El mercado se sitúa en USD 0,21 mil millones en 2026 y se prevé que alcance USD 0,26 mil millones en 2031, reflejando una CAGR del 4,36%.

¿Qué material domina actualmente la producción de cajas en Omán?

El liner reciclado lidera con una participación del 46,78%, principalmente porque los convertidores anticipan mandatos de economía circular del CCG más estrictos.

¿Por qué los expositores en el punto de venta listos para estantería se están expandiendo tan rápidamente?

Los hipermercados prefieren expositores que reduzcan la mano de obra de reabastecimiento, impulsando una CAGR del 5,98% para estos formatos hasta 2031.

¿Cómo han afectado las interrupciones en el Mar Rojo a los costos de abastecimiento del liner?

Los desvíos alrededor del Cabo de Buena Esperanza triplicaron las tarifas de contenedores y añadieron entre USD 50 y 70 por tonelada al precio de desembarque del kraft.

¿Qué tecnología de impresión está ganando más impulso?

La inyección de tinta digital está creciendo a una CAGR del 5,61% porque admite gráficos variables y elimina los cargos por planchas flexo para tiradas cortas.

¿Cuáles son las ubicaciones principales para nuevas plantas de corrugado en Omán?

Las zonas francas de Sohar y Duqm atraen la mayor parte de las nuevas inversiones gracias a las exenciones fiscales por 30 años, las exenciones aduaneras y los menores costos del suelo.

Última actualización de la página el: