Tamaño y Participación del Mercado de Embalaje Corrugado del Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

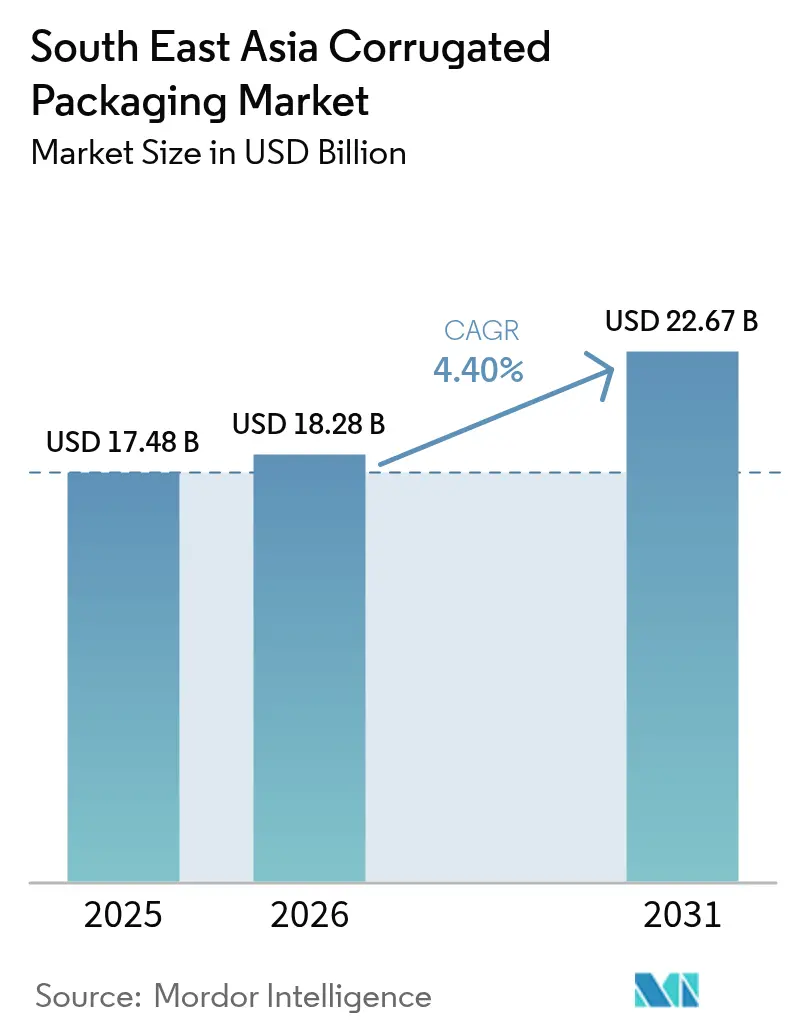

| Tamaño del mercado en el año base (2025) | 17.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.40% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Corrugado del Sudeste Asiático por Mordor Intelligence

El tamaño del mercado de embalaje corrugado del Sudeste Asiático fue valorado en USD 17.480 millones en 2025 y se estima que crecerá desde USD 18.280 millones en 2026 hasta alcanzar USD 22.672 millones en 2031, a una CAGR del 4,4% durante el período de pronóstico (2026-2031). La explosiva adopción del comercio electrónico, acelerada por un salto del 65,9% en los volúmenes de paquetes B2C durante el segundo trimestre de 2025, está orientando a los convertidores hacia perfiles de flauta más delgados que reducen las tarifas por peso dimensional. Las medidas regulatorias paralelas contra los plásticos de un solo uso en Indonesia, Vietnam y Tailandia están redirigiendo el capital hacia la capacidad de embalaje corrugado, consolidando los formatos a base de fibra como el sustrato predeterminado de los minoristas. Las mejoras tecnológicas —prensas flexográficas digitales, software de diseño de cajas asistido por inteligencia artificial y plegadoras-pegadoras automatizadas— están comprimiendo los plazos de entrega, permitiendo a los convertidores atender tiradas de alto volumen de variantes y bajo volumen de unidades con márgenes superiores. Las presiones sobre los márgenes persisten debido a las fluctuaciones de precios del liner kraft y del contenedor corrugado usado (OCC), aunque la integración vertical en la recuperación de fibra y la silvicultura de plantaciones está mitigando la volatilidad para los actores con mayor capital.

Conclusiones Clave del Informe

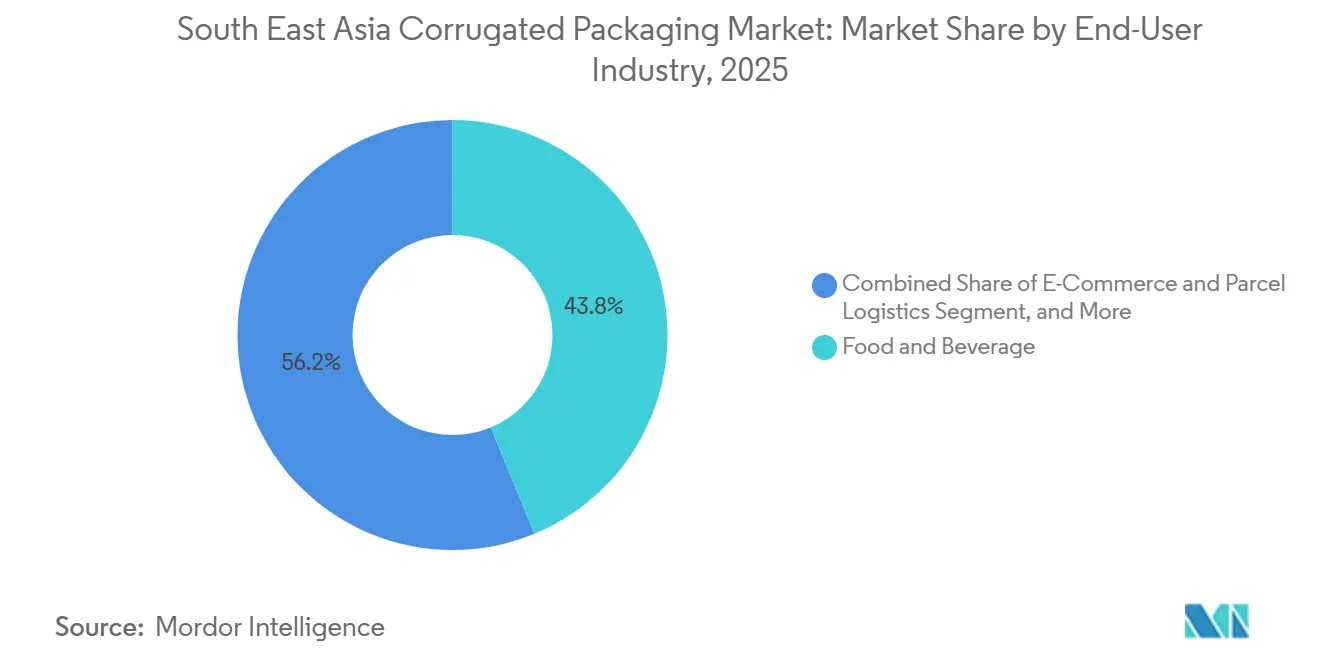

- Por industria de usuario final, Alimentos y Bebidas lideró con una participación del 41,58% del mercado de embalaje corrugado del Sudeste Asiático en 2025, mientras que Comercio Electrónico y Logística de Paquetería proyecta registrar la mayor CAGR del 5,11% entre 2026-2031.

- Por tipo de tablero, Pared Simple representó el 57,32% del tamaño del mercado de embalaje corrugado del Sudeste Asiático en 2025, mientras que Doble Pared se prevé que se expanda a una CAGR del 5,25% hasta 2031.

- Por tipo de flauta, la Flauta C capturó una participación de ingresos del 50,84% en 2025; la Flauta E está prevista para avanzar a la CAGR más rápida del 5,29% hasta 2031.

- Por tecnología de impresión, la impresión flexográfica mantuvo una participación del 64,59% en 2025, pero se espera que el Chorro de Tinta Digital registre una CAGR del 5,16% durante 2026-2031.

- Por geografía, Indonesia dominó con una participación de mercado del 35,84% en 2025, aunque Vietnam está preparado para la CAGR más rápida del 5,33% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Embalaje Corrugado del Sudeste Asiático

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosivos Volúmenes de Paquetes de Comercio Electrónico B2C | +1.20% | Indonesia, Vietnam, Tailandia, Filipinas, Malasia | Mediano plazo (2-4 años) |

| Auge de la Entrega de Comida que Acelera la Demanda de Cajas de Comida Resistentes a Filtraciones | +0.80% | Centros urbanos de Indonesia, Tailandia, Vietnam, Singapur | Corto plazo (≤ 2 años) |

| Eliminación Progresiva Obligatoria de Plásticos de Un Solo Uso en Indonesia, Vietnam, Tailandia | +0.90% | Indonesia, Vietnam, Tailandia | Mediano plazo (2-4 años) |

| Instalación de Líneas Flexográficas Digitales de Alta Velocidad que Reducen los Plazos de Entrega | +0.60% | Vietnam, Indonesia, Tailandia | Largo plazo (≥ 4 años) |

| Software de Diseño de Cajas Asistido por Inteligencia Artificial que Reduce el Desperdicio de Recorte | +0.40% | Global, adopción temprana en Singapur, Malasia | Largo plazo (≥ 4 años) |

| Transición hacia Grados de Fibra de Crecimiento Rápido Basados en Plantaciones | +0.50% | Indonesia, Vietnam | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosivos Volúmenes de Paquetes de Comercio Electrónico B2C

El rápido crecimiento de los paquetes transfronterizos y domésticos está redibujando las curvas de demanda de embalaje corrugado. J&T Express por sí sola movió un 65,9% más de paquetes interanual en el segundo trimestre de 2025, comprimiendo los plazos de cumplimiento por debajo de las 48 horas en Yakarta, Bangkok y Ciudad Ho Chi Minh.[1]J&T Express, "Crecimiento de Paquetes en el Segundo Trimestre de 2025," jt-express.com Plataformas de mercado como Shopee y Lazada externalizan los costos de embalaje a los comerciantes externos, creando una demanda constante de cajas de auto-erección con impresión mínima. Los precios de peso dimensional de los servicios de mensajería favorecen los formatos de flauta E y micro-flauta que reducen entre un 15% y un 20% el peso facturable manteniendo la resistencia al apilamiento. Los convertidores están integrando plegadoras-pegadoras en línea con sistemas de gestión de almacenes, permitiendo solicitudes de cajas en tiempo real que reducen los errores de picking y la mano de obra. A medida que la penetración de teléfonos inteligentes en zonas rurales supera el 75% en Filipinas, los microempresarios están adoptando modelos de negocio con alta demanda de paquetería, ampliando el grupo de destinatarios potenciales para los expedidores de embalaje corrugado.

Auge de la Entrega de Comida que Acelera la Demanda de Cajas de Comida Resistentes a Filtraciones

Las plataformas de entrega de comida realizaron más de 2.000 millones de pedidos en toda la región en 2024, con trayectos promedio que superan los 5 kilómetros.[2]Grab Holdings, "Volúmenes de Entrega de Comida 2024," grab.com Los contenidos calientes y grasosos requieren barreras de humedad que el liner sin recubrimiento no puede satisfacer. Los convertidores responden con recubrimientos de dispersión acuosa y micro-cera conformes con el Reglamento UE 10/2011 y el 21 CFR 176.170 de la FDA, permitiendo la exportación de bandejas preformadas a Singapur y Malasia. El Instituto Nacional de Alimentos de Tailandia certificó 14 diseños de cajas de comida corrugadas en 2024, acelerando la adopción en la restauración institucional.[3]Instituto Nacional de Alimentos de Tailandia, "Cajas de Comida con Etiqueta Ecológica 2024," nfi.or.th Los pilotos de última milla refrigerada en Yakarta y Manila combinan insertos corrugados con paquetes de gel de cambio de fase, desplazando a los refrigeradores de poliestireno de las cadenas de mariscos y lácteos. Las cocinas en la nube basadas en suscripción amplifican la frecuencia, anclando un flujo de ingresos recurrente para los grados de tablero especializados.

Eliminación Progresiva Obligatoria de los Plásticos de Un Solo Uso

Vietnam prohibió las bolsas de plástico no biodegradables de menos de 50 cm × 50 cm a partir del 1 de enero de 2026, eliminando un estimado de 8.000 millones de unidades al año.[4]Asociación de Muebles de Vietnam, "Exportación de Muebles 2024," vietnamfurniture.org.vn Las normas de Responsabilidad Extendida del Productor de Indonesia exigen a las marcas recuperar el 30% de los volúmenes de embalaje para 2025, convirtiendo el embalaje corrugado con contenido reciclado certificado en un atajo de cumplimiento normativo. La hoja de ruta de Tailandia estipula un 30% de contenido reciclado en formatos rígidos para 2026. La aplicación varía —los centros turísticos registran una vigilancia estricta mientras que los distritos rurales se quedan atrás— aunque las empresas multinacionales de bienes de consumo de alta rotación aplican la norma nacional más estricta en toda la ASEAN, inclinando las adquisiciones hacia la fibra. La certificación ISO 14001 se ha vuelto cuasi-obligatoria; el 62% de los molinos regionales ahora poseen una acreditación válida, frente al 48% en 2023.

Instalación de Líneas Flexográficas Digitales de Alta Velocidad

Las prensas flexográficas digitales reducen la configuración a 15 minutos frente a los 45 minutos de las unidades analógicas, desbloqueando tiradas rentables por debajo de los 5.000 metros lineales. El despliegue del ProStream de Canon en Malasia logró 1.200 × 1.200 ppp en liner sin recubrimiento, atrayendo a marcas de lujo que exigen gráficos de calidad fotográfica. El PageWide T1190 de HP en Tailandia iguala el rendimiento de la flexografía de gama media a 75 m/min, eliminando los costos de planchas que pueden superar los USD 800 por color. Los precios de la tinta siguen siendo el doble de los equivalentes analógicos, pero los propietarios de marcas pagan primas del 15% al 20% por entregas en 72 horas, validando un modelo de servicio de dos niveles donde la velocidad genera márgenes más altos. Los primeros adoptantes aseguran reservas de capacidad, creando barreras para los competidores rezagados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de Precios del Liner Kraft y OCC que Comprime los Márgenes | -0.70% | Indonesia, Vietnam, Tailandia, Malasia, Filipinas | Corto plazo (≤ 2 años) |

| Resistencia Inferior a la Humedad Durante los Ciclos Logísticos del Monzón | -0.50% | Indonesia, Malasia, Tailandia, Vietnam, Filipinas | Mediano plazo (2-4 años) |

| Logística Fragmentada de Tableros que Infla los Costos de Viajes en Vacío | -0.30% | Indonesia, Filipinas | Mediano plazo (2-4 años) |

| Escasez de Operadores Calificados para Corrugadoras de la Industria 4.0 | -0.20% | Vietnam, Indonesia, Tailandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios del Liner Kraft y OCC que Comprime los Márgenes

Los precios de exportación de OCC de los Estados Unidos hacia el Sudeste Asiático oscilaron entre USD 165 y USD 190 por tonelada durante 2024-2025, una variación del 15% que comprime el margen bruto de los convertidores hasta en 8 puntos porcentuales bajo contratos de precio fijo con minoristas. La red fragmentada de recolección de chatarra de Indonesia deja tasas de contaminación superiores al 12%, reduciendo el rendimiento de la pulpa e inflando los costos de limpieza. La debilidad de la rupia —una depreciación del 7% frente al dólar en 2024-2025— amplifica aún más los precios del liner importado. Vietnam, que obtiene el 70% de la pulpa virgen externamente, sintió el impacto cuando una huelga en una planta canadiense retrasó los envíos de kraft seis semanas, obligando a compras de emergencia en el mercado spot con primas del 12%. Los grandes actores cubren su exposición mediante acuerdos de compra garantizada a largo plazo e integración hacia atrás en la recolección, pero los pequeños convertidores tienen dificultades para financiar dichos amortiguadores.

Resistencia Inferior a la Humedad Durante los Ciclos del Monzón

La humedad relativa superior al 85% puede reducir la resistencia al aplastamiento de bordes hasta en un 45%, una condición común de mayo a octubre. Los liners recubiertos de cera añaden entre un 8% y un 12% al costo del material y complican el reciclaje porque la cera obstruye el re-pulpado. Los pilotos de dimensionamiento hidrófugo con dímero de alquilceteno en Tailandia preservan la reciclabilidad, aunque la adopción se mantiene por debajo del 15% debido a una prima del 5%. Los fabricantes de muebles orientados a la exportación en Indonesia reportan entre un 3% y un 5% de rechazos de cajas por daños por humedad, lo que empuja algunos envíos de vuelta a cajas de madera contrachapada que inflan el flete. Los centros de distribución deshumidificados en Singapur y Malasia sirven a productos farmacéuticos y perecederos, pero el flete industrial más amplio sigue expuesto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Comercio Electrónico Reescribe las Jerarquías de Demanda

Se proyecta que el Comercio Electrónico y la Logística de Paquetería crezcan a una CAGR del 5,11%, superando el promedio del mercado de embalaje corrugado del Sudeste Asiático a medida que el comercio minorista en línea impulsa la demanda de cajas. Alimentos y Bebidas, con una participación del 41,58% en 2025, sigue anclando los volúmenes de referencia a través de los canales de supermercados y restaurantes de servicio rápido. Los expedidores de Eléctrica y Electrónica especifican liners antiestáticos, ampliando el valor del embalaje secundario por unidad. Las marcas de cosméticos aprovechan la impresión digital para ediciones limitadas de "unboxing", pagando primas de hasta el 25%. Las aplicaciones de salud exigen expedidores validados según ISO 11135 capaces de soportar la esterilización con óxido de etileno, una capacidad limitada al 12% de los convertidores regionales. Los usuarios de automoción e industria prefieren cajas de triple pared con resistencia al aplastamiento de bordes superior a 10 kN/m. Los segmentos del resto de la industria, incluidos productos químicos y materiales de construcción, registran una adopción constante pero más lenta, ya que los contenedores de plástico de circuito cerrado compiten por las rutas repetitivas.

Los convertidores de embalaje corrugado que persiguen volúmenes de comercio electrónico se estandarizan en flauta C de pared simple para maximizar la velocidad de la máquina, mientras que los minoristas omnicanal prueban bandejas de flauta E listas para estantería que eliminan el corrugado secundario, recuperando así espacio en la trastienda. Los modelos de suscripción directa al consumidor en belleza y aperitivos profundizan la frecuencia de pedidos, mejorando la utilización de activos. Sin embargo, la subvención de las tarifas de envío por parte de las plataformas distorsiona las señales de costo real, creando vulnerabilidad si los incentivos desaparecen. En el frente de la restauración, las bandejas recubiertas con base acuosa ganan licitaciones municipales en Bangkok y Ciudad Ho Chi Minh a medida que entran en vigor las prohibiciones municipales sobre el poliestireno expandido.

Por Tipo de Tablero: La Doble Pared Gana Terreno en la Intensidad del Flete Transfronterizo

La Pared Simple mantuvo una participación del 57,32% del mercado de embalaje corrugado del Sudeste Asiático en 2025 gracias al comercio electrónico doméstico y al rendimiento de bienes de consumo de alta rotación. Sin embargo, se prevé que los tableros de Doble Pared se comporten a una tasa compuesta anual del 5,25% a medida que el flete transfronterizo de los proveedores de automoción tailandeses a las plantas indonesias exige mayor resistencia a la compresión. Los convertidores invierten en corrugadoras de doble respaldo capaces de cambios de formato en 20 minutos, combinando tiradas locales de bajo margen y alto volumen con pedidos de exportación de mayor margen. La Triple Pared sigue siendo un nicho para productos químicos a granel y maquinaria pesada que supera los 800 kg de carga en palé. La Cara Simple está perdiendo terreno frente a los sistemas de cojín de papel bajo demanda integrados en los centros de cumplimiento.

Los diseños de Doble Pared optimizados en peso permiten alcanzar umbrales de tasa de daños europeos por debajo del 0,5% para las exportaciones de muebles de Vietnam valoradas en USD 14.300 millones. El fluting reciclado importado de China compite en precio, pero enfrenta escrutinio sobre la certificación de origen de la fibra, lo que orienta a los compradores hacia los grados fabricados en la ASEAN que superan las auditorías de diligencia debida más rápidamente. Las corrugadoras de turno continuo en Indonesia registran una efectividad global del equipo del 92% tras las actualizaciones de IoT, reduciendo los costos unitarios lo suficiente como para compensar la inflación del liner.

Por Tipo de Flauta: La Flauta E Captura las Cajas Listas para Estantería y de Suscripción

La Flauta C capturó una participación del 50,84% en 2025, aunque se prevé que la Flauta E registre la CAGR más rápida del 5,29% a medida que los minoristas impulsan directrices de listo para estantería que exigen calibres inferiores a 2 mm. El amortiguamiento de la Flauta A la mantiene relevante para la cerámica, mientras que la Flauta B maneja troquelados intrincados para exhibidores en el punto de venta. Las flautas F y micro-flautas (<1 mm) se incorporan a los cosméticos de lujo y las fundas de teléfonos inteligentes, pero la escasez de corrugadoras de precisión limita la oferta. Ocho plantas de la ASEAN actualmente operan con herramientas de menos de 1 mm, lo que genera plazos de entrega de 4 semanas en pedidos personalizados.

Las caras imprimibles de la Flauta E rivalizan con los gráficos de las cajas plegables, apoyando la comercialización directa en estantería en los hipermercados de Singapur que reducen el reabastecimiento manual de estantes. Los ahorros en peso dimensional del 15% frente a la Flauta C reducen los cargos de mensajería, un diferenciador fundamental para los vendedores de plataformas que operan con márgenes de un solo dígito. La sensación rígida de la micro-flauta se alinea con el desempaquetado premium; sin embargo, una prima de precio del 20% al 30% restringe la penetración más allá de los segmentos de lujo hasta que emerjan economías de escala.

Por Tecnología de Impresión: El Chorro de Tinta Digital Disrumpe la Economía de las Tiradas Cortas

La flexografía poseía una participación del 64,59% en 2025 gracias a su eficiencia de costos en tiradas superiores a los 10.000 m. Los volúmenes de Chorro de Tinta Digital se acelerarán a una CAGR del 5,16%, permitiendo microlotes rentables vitales para las referencias de temporada y las variantes de idioma regional. La laminación litográfica se aferra al embalaje ultraprémium donde las tintas metálicas y los acabados espejo generan primas del 40% al 50%. Los métodos de serigrafía y offset continúan retrocediendo.

Las prensas ProStream de Canon y PageWide T1190 de HP cierran la brecha de calidad con la laminación litográfica, al tiempo que reducen drásticamente los retrasos en la preimpresión. Los datos variables abren campañas hiperlocaliz adas; una empresa de bebidas imprimió 18 variantes de idioma en 2025, cada una con menos de 4.000 unidades, algo imposible bajo la economía basada en planchas. Los costos de tinta, el doble de las normas analógicas, limitan la adopción a las referencias de alto margen, aunque los convertidores más grandes negocian descuentos por volumen que reducen la brecha.

Análisis Geográfico

Indonesia retuvo una participación del 35,84% en 2025, reflejando su población de 280 millones y su diversificada manufactura de bienes de consumo de alta rotación, cacao, aceite de palma y componentes de automoción. Pura Barutama opera molinos integrados con una capacidad superior a las 600.000 t, suministrando a convertidores domésticos y exportadores hacia Australia y Oriente Medio. Se proyecta que Vietnam crezca más rápido con una CAGR del 5,33% a medida que la inversión extranjera directa en electrónica y confección acelera la demanda de embalaje corrugado; Samsung y Canon envían colectivamente más de 200 millones de unidades al año desde complejos del norte, y cada unidad necesita al menos una caja corrugada. El sector maduro de Tailandia registra ganancias más lentas: el consumo per cápita alcanzó los 35 kg en 2024, estabilizándose junto con la producción de vehículos estancada.

El mercado bifurcado de Malasia ve a convertidores de alta especificación en los estados peninsulares atendiendo a la electrónica, mientras que el este de Malasia se especializa en exportaciones de cultivos de plantación. Filipinas, con solo 12 kg de consumo per cápita, tiene un potencial latente al alza, pero debe resolver la congestión portuaria y la logística interinsular. Singapur se centra en el embalaje secundario de cadena de frío de alto valor para aeroespacial y farmacéutica, donde la validación estricta limita el grupo de proveedores a un puñado de plantas certificadas por ISO. El resto del Sudeste Asiático (Camboya, Laos, Myanmar) sigue siendo poco penetrado, consumiendo una quinta parte del corrugado per cápita de Tailandia debido a la menor industrialización y el predominio de los sacos tejidos.

La convergencia de políticas favorece la fibra, aunque la aplicación difiere. La prohibición de bolsas de plástico de Vietnam multa a los minoristas no conformes con VND 40 millones (USD 1.600). Las normas de Responsabilidad Extendida del Productor de Indonesia exigen un objetivo de recolección del 30%, generando créditos de contenido reciclado negociables en un mercado incipiente. La estipulación del 30% de contenido reciclado de Tailandia se aplica principalmente en las zonas turísticas de Phuket y Chiang Mai. Malasia y Singapur se basan en pactos voluntarios, avanzando más lentamente pero evitando perturbaciones en el suministro.

El suministro de pulpa de plantación se inclina regionalmente. Indonesia produjo 11,3 millones de t en 2024, el 96% de Acacia y Eucalipto cultivados en plantaciones. Los grados BoardOne de APRIL cuentan con cadena de custodia PEFC, facilitando las exportaciones a Europa. Vietnam cubre solo el 30% de sus necesidades de pulpa a nivel doméstico; Hawkins Wright prevé escasez de astillas para 2027 sin nuevas plantaciones. Tailandia se beneficia del ciclo verticalmente integrado de Siam Cement, mientras que Filipinas y Malasia siguen siendo dependientes de las importaciones, exponiendo a los convertidores a fluctuaciones cambiarias y de flete.

Panorama Competitivo

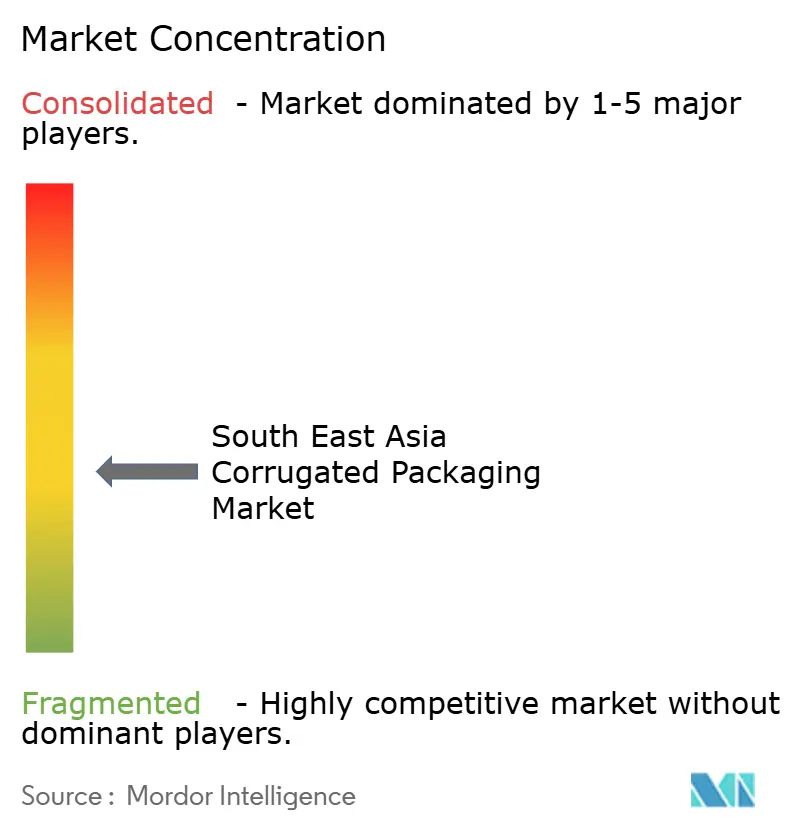

El mercado de embalaje corrugado del Sudeste Asiático alberga una concentración moderada: los cinco principales actores controlan aproximadamente el 38% de los ingresos combinados. International Paper completó su adquisición de DS Smith por USD 28.200 millones en enero de 2025, posicionando al grupo ampliado para adquisiciones complementarias en la ASEAN y aprovechando las reservas de fibra integradas para competir con los precios del liner en el mercado spot. Smurfit WestRock, surgida de una fusión de USD 32.000 millones en julio de 2024, destina al menos USD 500 millones para la expansión en Asia-Pacífico y ya disfruta de descuentos de adquisición del 5% al 8% frente a los independientes.

El campeón regional SCG Packaging registró ingresos de THB 21.800 millones (USD 624 millones) en el tercer trimestre de 2024 y un margen de EBITDA del 14%, con fondos destinados a mejoras de impresión digital en plantas tailandesas y vietnamitas. Nine Dragons Paper añadió una planta de cartón para contenedores reciclado de 300.000 t en Vietnam, parte de una red global más amplia de 15,9 millones de t que ancla la seguridad del suministro y el control de costos. Los convertidores más pequeños se diferencian mediante troquelados personalizados de entrega rápida y configuradores en línea, prometiendo entregas en 72 horas, ganando negocios de pequeñas y medianas empresas que los grandes molinos encuentran antieconómicos.

La adopción tecnológica es decisiva. Las plantas que despliegan motores de diseño de cajas asistidos por inteligencia artificial reducen el desperdicio de recorte hasta en un 24%, elevando los márgenes en más de dos puntos. La troqueladora MASTERCUT 1.6 de Bobst en CPI Flexible Packaging reduce la configuración a menos de 10 minutos, haciendo viables los pedidos de 3.000 hojas. La integración vertical en la recolección de chatarra protege contra los picos de OCC; la red de circuito cerrado de SCG recolecta 1,3 millones de t anuales, equivalente al 70% de sus necesidades regionales.

Líderes de la Industria de Embalaje Corrugado del Sudeste Asiático

SCG Packaging Public Company Limited

Oji Holdings Corporation

Rengo Co., Ltd.

Toppan Inc.

Smurfit WestRock

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: International Paper completó su adquisición de DS Smith por USD 28.200 millones, creando un gigante del embalaje con ingresos de USD 30.000 millones orientado a adquisiciones complementarias en el Sudeste Asiático.

- Noviembre de 2024: Sarnti Packaging Co., Ltd. desplegó algoritmos de aprendizaje automático para la optimización del diseño de cajas corrugadas, logrando una reducción promedio del 11% en el uso de materiales y ahorros de costos anuales de THB 45 millones (USD 1,25 millones).

- Octubre de 2024: Harta Packaging Industries instaló capacidades de impresión digital en su instalación de Selangor con una inversión de MYR 15 millones (USD 3,4 millones), habilitando tamaños mínimos de tirada de 500 unidades y captando un 28% más de pedidos de clientes de pequeñas y medianas empresas.

- Septiembre de 2024: Vina Kraft Paper Co., Ltd. amplió la capacidad de cartón para contenedores en 400.000 toneladas mediante una inversión de USD 180 millones en su instalación de Dong Nai, incluyendo sistemas avanzados de tratamiento de agua y capacidades de recuperación de energía.

Alcance del Informe del Mercado de Embalaje Corrugado del Sudeste Asiático

El Informe del Mercado de Embalaje Corrugado del Sudeste Asiático está Segmentado por Industria de Usuario Final (Alimentos y Bebidas, Eléctrica y Electrónica, Cosméticos y Cuidado Personal, Salud y Farmacéutica, Automoción e Industrial, Resto de Industrias de Usuario Final), Tipo de Tablero (Cara Simple, Pared Simple, Doble Pared, Triple Pared), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E, Flautas F y Micro-Flautas), Tecnología de Impresión (Flexográfica, Chorro de Tinta Digital, Laminación Litográfica, Otras Tecnologías de Impresión), y Geografía (Indonesia, Tailandia, Malasia, Vietnam, Filipinas, Singapur, Resto del Sudeste Asiático). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Alimentos y Bebidas |

| Eléctrica y Electrónica |

| Cosméticos y Cuidado Personal |

| Salud y Farmacéutica |

| Automoción e Industrial |

| Resto de Industrias de Usuario Final |

| Cara Simple |

| Pared Simple |

| Doble Pared |

| Triple Pared |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flautas F y Micro-Flautas |

| Flexográfica |

| Digital (Chorro de Tinta) |

| Laminación Litográfica |

| Otras Tecnologías de Impresión |

| Indonesia |

| Tailandia |

| Malasia |

| Vietnam |

| Filipinas |

| Singapur |

| Resto del Sudeste Asiático |

| Por Industria de Usuario Final | Alimentos y Bebidas |

| Eléctrica y Electrónica | |

| Cosméticos y Cuidado Personal | |

| Salud y Farmacéutica | |

| Automoción e Industrial | |

| Resto de Industrias de Usuario Final | |

| Por Tipo de Tablero | Cara Simple |

| Pared Simple | |

| Doble Pared | |

| Triple Pared | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flautas F y Micro-Flautas | |

| Por Tecnología de Impresión | Flexográfica |

| Digital (Chorro de Tinta) | |

| Laminación Litográfica | |

| Otras Tecnologías de Impresión | |

| Por País | Indonesia |

| Tailandia | |

| Malasia | |

| Vietnam | |

| Filipinas | |

| Singapur | |

| Resto del Sudeste Asiático |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de embalaje corrugado del Sudeste Asiático?

Fue valorado en USD 17.480 millones en 2025 y se proyecta que alcance USD 22.672 millones para 2031.

¿Qué segmento crece más rápido dentro de la demanda regional de embalaje corrugado?

Se prevé que el Comercio Electrónico y la Logística de Paquetería registren una CAGR del 5,11% entre 2026-2031 a medida que el comercio minorista en línea se expande.

¿Por qué Vietnam está atrayendo tanta nueva capacidad de embalaje corrugado?

La inversión extranjera directa en electrónica, confección y muebles impulsa la demanda de cajas, empujando a Vietnam hacia una CAGR del 5,33% hasta 2031.

¿Qué tecnologías están transformando la economía de los convertidores?

La flexografía digital de alta velocidad y el software de diseño de cajas asistido por inteligencia artificial reducen los tiempos de configuración y el desperdicio de recorte, permitiendo tiradas cortas rentables.

¿Cómo gestionan los actores líderes las fluctuaciones en los costos de materias primas?

Los principales convertidores cubren la volatilidad del OCC y del liner kraft mediante la integración vertical en la recolección de chatarra y contratos de fibra de compra garantizada a largo plazo.

¿Cuál es la perspectiva para el tablero de Doble Pared?

Se espera que el aumento del flete transfronterizo y las cargas industriales más pesadas eleven la demanda de Doble Pared a una CAGR del 5,25% hasta 2031.

Última actualización de la página el: