Tamaño y Participación del Mercado de Embalaje Corrugado de Israel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Corrugado de Israel por Mordor Intelligence

Se espera que el tamaño del mercado de embalaje corrugado de Israel aumente de USD 0,52 mil millones en 2026 para alcanzar USD 0,64 mil millones en 2031, creciendo a una CAGR del 4,24% durante 2026-2031. La sólida demanda minorista, el apoyo regulatorio al contenido reciclado y la rápida expansión del comercio electrónico y las plataformas de comercio rápido sustentan el crecimiento en volumen. Los propietarios de marcas prefieren flautas más delgadas y gráficos impresos digitalmente que aceleran la reposición en estantes y mejoran el impacto visual, mientras que los convertidores priorizan la seguridad de la materia prima ante la volatilidad de los precios de la pulpa kraft. Las subvenciones gubernamentales para nuevas instalaciones de clasificación estrechan el ciclo entre la recolección domiciliaria y el reciclaje en planta, desplazando progresivamente las importaciones de fibra virgen. Al mismo tiempo, los procesadores de alimentos y los exportadores de productos frescos mantienen una necesidad estructural de grados de alto rendimiento y resistentes a la humedad que preservan la integridad de la cadena de frío.

Conclusiones Clave del Informe

- Por tipo de material, el segmento de liner reciclado capturó el 51,78% de la participación del mercado de embalaje corrugado de Israel en 2025.

- Por tipo de flauta, se proyecta que el tamaño del mercado de embalaje corrugado de Israel para la flauta E crezca a una CAGR del 5,44% hasta 2031.

- Por tipo de embalaje, el segmento de contenedores ranurados regulares capturó el 43,38% de la participación del mercado de embalaje corrugado de Israel en 2025.

- Por tipo de pared, se proyecta que el tamaño del mercado de embalaje corrugado de Israel para la pared triple crezca a una CAGR del 5,31% hasta 2031.

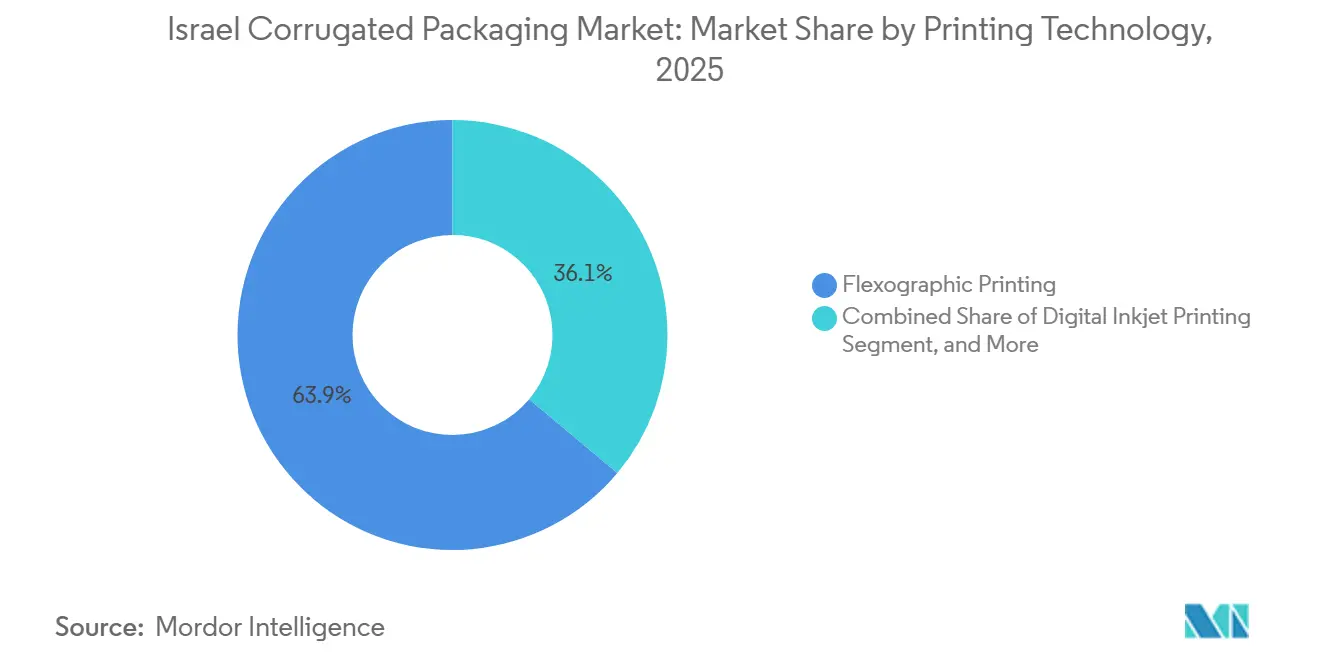

- Por tecnología de impresión, el segmento de impresión flexográfica capturó el 63,91% de la participación del mercado de embalaje corrugado de Israel en 2025.

- Por industria de usuario final, se proyecta que el tamaño del mercado de embalaje corrugado de Israel para los centros de cumplimiento de comercio electrónico crezca a una CAGR del 4,85% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Embalaje Corrugado de Israel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Penetración de los Canales de Comercio Electrónico y Comercio Rápido | +1.2% | Nacional, concentrado en las áreas metropolitanas de Tel Aviv, Jerusalén y Haifa | Mediano plazo (2-4 años) |

| Expansión de los Estándares de Corrugado para la Exportación de Productos Frescos de Israel | +0.9% | Nacional, con centros de exportación cerca de los puertos de Ashdod y Haifa | Largo plazo (≥ 4 años) |

| Cambio de los Propietarios de Marcas hacia Envases de Venta Directa de Alto Impacto Gráfico | +0.8% | Nacional, liderado por las principales cadenas minoristas en centros urbanos | Corto plazo (≤ 2 años) |

| Objetivos Gubernamentales de Residuos de Embalaje que Impulsan el Contenido Reciclado | +0.7% | Nacional | Mediano plazo (2-4 años) |

| Adopción por Parte de Empresas Emergentes de Liners Híbridos de Fibra Moldeada | +0.3% | Nacional, adopción temprana en el corredor tecnológico de Tel Aviv | Largo plazo (≥ 4 años) |

| Corrugados de Cadena de Frío para Defensa para Biológicos y Piezas de UAV | +0.2% | Nacional, concentrado cerca de las zonas de fabricación de defensa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de los Canales de Comercio Electrónico y Comercio Rápido

Las plataformas de venta minorista en línea continúan redefiniendo las especificaciones de embalaje, exigiendo formatos más compactos que reduzcan las tarifas por peso dimensional y soporten la entrega de última milla a alta velocidad. La fragmentación de pedidos impulsa a los convertidores hacia configuraciones de tiradas cortas, haciendo que las líneas de inyección de tinta digital y las construcciones de flauta E o F sean esenciales para satisfacer la demanda pico sin exceso de inventario. Los operadores de comercio rápido en Tel Aviv, Jerusalén y Haifa están reduciendo aún más las ventanas de entrega, fomentando formatos ligeros pero resistentes al aplastamiento que preservan la estética del producto a la llegada. Las cestas de compra de supermercados se inclinan ahora hacia SKU de porción individual, generando una creciente necesidad de cajas personalizadas troqueladas capaces de tratamientos de alto impacto gráfico e impresión de datos variables. Los convertidores que pueden sincronizar portales de diseño con software de cumplimiento aseguran negocios recurrentes al reducir los plazos de entrega a menos de 7 días.

Expansión de los Estándares de Corrugado para la Exportación de Productos Frescos de Israel

Los exportadores de cítricos, aguacate y verduras deben cumplir con las métricas europeas de barrera contra la humedad y los estándares de embalaje ventilado, impulsando la demanda de recubrimientos alternativos a la cera y liners microperforados que prolongan la vida útil sin condensación. A medida que los exportadores buscan cuotas documentadas de contenido reciclado alineadas con las directivas de la UE, los molinos nacionales aumentan las proporciones de mezcla de fibra recuperada para mantener las vías de certificación. Los centros en Ashdod y Haifa coordinan corredores de cadena de frío que integran sensores inteligentes y amortiguadores de humedad, otorgando un valor premium a la consistencia estructural en tramos de múltiples temperaturas. Con el tiempo, la flauta semiquímica gana participación en cajas de grado palé, equilibrando la rigidez y el peso base reducido para mitigar los cargos de flete aéreo.

Cambio de los Propietarios de Marcas hacia Envases de Venta Directa de Alto Impacto Gráfico

Los fabricantes de alimentos y bebidas reemplazan las cajas de tránsito marrones lisas por formatos listos para estante que viajan directamente desde los centros de distribución a los pasillos de las tiendas. Las prensas de inyección de tinta digital ahora alcanzan calidad de laminación litográfica a velocidades superiores a 9.000 m² h⁻¹, permitiendo cambios de arte estacional sin los retrasos de las planchas de flexografía. Las cadenas minoristas adjudican contratos a convertidores que garantizan resolución de ocho colores y tintas a base de agua aprobadas para contacto indirecto con alimentos. A medida que los espacios en estante se reducen, los equipos de marketing confían en imágenes vívidas y códigos QR para generar interacción móvil, convirtiendo el embalaje de un costo de protección en una herramienta de conversión. El cambio eleva los ingresos promedio de impresión por metro cuadrado y justifica el gasto de capital en prensas de paso único.

Objetivos Gubernamentales de Residuos de Embalaje que Impulsan el Contenido Reciclado

Las enmiendas legislativas a la Ley de Embalaje exigen a los productores financiar sistemas de retorno, obligando a los convertidores a elevar la incorporación de fibra reciclada hacia el objetivo del ministerio del 51% de reciclaje para 2030.[1]TMIR Packaging Recycling Corporation, "La Ley de Embalaje," TMIR.ORG.IL Las subvenciones municipales por valor de ILS 3.990 millones (USD 1.050 millones) financian nuevas líneas de clasificación que aumentan la disponibilidad de fibra recuperada, aunque el despliegue también reduce la capacidad de los vertederos y eleva las tarifas de entrada para los residuos de baja calidad. Los molinos equipados con circuitos de destintado y cribado grueso aseguran materia prima estable, mientras que los convertidores dependientes de importaciones de kraft enfrentan riesgo de costos a medida que la pulpa virgen atrae recargos de carbono. Los mercados finales recompensan las etiquetas de cumplimiento, permitiendo que el liner reciclado exija una prima de sostenibilidad incluso cuando el gramaje disminuye.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de la Pulpa Kraft Importada | -0.6% | Nacional, afectando a todos los convertidores dependientes de importaciones de fibra virgen | Corto plazo (≤ 2 años) |

| Incertidumbre en el Suministro de Gas Natural para los Molinos de Papel | -0.4% | Nacional, concentrado en las operaciones del molino de papel de Hadera | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra en Operadores Calificados de Prensas Flexográficas | -0.3% | Nacional, aguda en zonas industriales cerca de Lod y Petah Tikva | Mediano plazo (2-4 años) |

| Congestión de Contenedores de Exportación en los Puertos de Ashdod y Haifa | -0.3% | Nacional, afectando la logística de importación y exportación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Pulpa Kraft Importada

Las cotizaciones spot de kraft se mueven bruscamente con las oscilaciones de las tarifas de flete y los cambios en el tipo de cambio, y los convertidores bajo contratos de venta a precio fijo tienen dificultades para recuperar costos dentro de un retraso de 60 a 90 días. Las plantas más pequeñas sin instrumentos de cobertura absorben pérdidas de margen que retrasan las actualizaciones de maquinaria o fuerzan pausas en la producción. Los picos de precios también intensifican la sustitución hacia liner recuperado, aunque las cajas de exportación críticas para la humedad aún demandan liners superiores de fibra virgen, preservando la exposición. Cuando los aumentos de pulpa coinciden con la depreciación del séquel, los convertidores elevan los tamaños mínimos de pedido para diluir el riesgo, lo que inadvertidamente presiona a los propietarios de marcas pequeñas y medianas en los ciclos de capital de trabajo.

Incertidumbre en el Suministro de Gas Natural para los Molinos de Papel

El único molino nacional de Israel depende del flujo continuo de gas natural para la generación de vapor, y cualquier mantenimiento de tuberías o interrupción geopolítica requiere un cambio rápido a respaldo diésel, lo que eleva los costos de energía por tonelada. Las reducciones de producción repercuten en los convertidores que esperan entregas de liner, alargando los plazos de entrega más allá de los acuerdos de nivel de servicio contractuales. Los importadores intentan cubrir las brechas, pero la congestión de contenedores en Ashdod y Haifa limita los calendarios de llegada, dejando bolsas de escasez de liner que empujan los precios spot al alza. Para reducir la exposición, varios convertidores mantienen reservas de existencias equivalentes a tres semanas de demanda, inmovilizando capital que podría utilizarse para financiar instalaciones de prensas digitales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Vientos Regulatorios Favorables Elevan la Participación del Liner Reciclado

Los grados reciclados representaron el 51,78% de la demanda en 2025, una posición respaldada por las cuotas de responsabilidad del productor y la aplicación de TMIR que recompensan el alto contenido posconsumo. El tamaño del mercado de embalaje corrugado de Israel para la flauta semiquímica está destinado a expandirse más rápidamente, llegando a los propietarios de marcas que necesitan cajas de resistencia de palé sin tops de kraft de gran peso. El Kraft Virgen mantiene relevancia en los canales de productos húmedos, aunque su proporción disminuye a medida que las redes de recolección nacionales escalan y los molinos perfeccionan las químicas de mejora de resistencia.

Hadera Paper amplió su capacidad de aproximadamente 160.000 tpa a 320.000 tpa tras la puesta en marcha de la Máquina 8, permitiendo al molino suministrar liner reciclado con una prima de USD 100 por tonelada sobre los grados base, al tiempo que protege a los convertidores de la volatilidad de la pulpa.[2]Gur Ben David, "La Red Actual de Producción de Papel," Hadera Paper Group, SEC.GOV El modelo de ciclo cerrado, en el que la unidad Amnir recolecta fibra de acera y la devuelve a la Máquina 8, eleva las tasas de recuperación nacionales y se alinea con la estrategia del ministerio para 2030.

Por Tipo de Flauta: Dominio de la Flauta B con Impulso de la Flauta E

La flauta B representó el 41,57% del volumen de 2025, reflejando su adaptabilidad en bandejas de productos, contenedores ranurados regulares y troquelados de resistencia media. La demanda de flauta E avanza a una CAGR del 5,44% hasta 2031 a medida que los convertidores atienden a los envases listos para estante y los paquetes de comercio electrónico que valoran los perfiles más delgados y el espacio vacío reducido. La ventaja de participación del mercado de embalaje corrugado de Israel de la flauta B se erosiona ligeramente a medida que los minoristas establecen referencias de formatos más ligeros para optimizar el llenado de camiones.

La aceleración de la flauta E se combina naturalmente con las líneas de inyección de tinta de paso único, ya que el calibre reducido acorta la distancia de secado y reduce la carga de tinta. La flauta F persiste en la cosmética de lujo donde la fineza táctil supera las primas de costo, y las flautas A/C mantienen nichos en el amortiguamiento industrial. Los convertidores calibran los espacios del corrugador con mayor frecuencia a medida que las tiradas de pedidos se reducen, elevando los recuentos de cambio de dos a cuatro por turno en plantas que atienden a centros de comercio rápido.

Por Tipo de Embalaje: Los Contenedores Ranurados Regulares Anclan el Volumen, las Cajas Personalizadas se Disparan

Los contenedores ranurados regulares comprendieron el 43,38% del tamaño del mercado de embalaje corrugado de Israel en 2025, sirviendo a la logística base para procesadores de alimentos y distribuidores de bebidas. Las cajas troqueladas personalizadas crecen más rápido a una CAGR del 5,49% hasta 2031, ya que los minoristas omnicanal requieren dimensiones específicas por SKU que eliminan el relleno y reducen los daños por devolución. Los cartones plegables y los exhibidores en el punto de venta completan las herramientas secundarias de marketing en estante en los pasillos de supermercados de alta frecuencia.

Los flujos de trabajo digitales acortan los ciclos de aprobación de arte, permitiendo a los convertidores pasar de troquelados maestros a microtiradas en menos de 24 horas. Los minoristas de supermercados codiseñan fondos de bloqueo automático y bandejas de bloqueo rápido para acelerar la reposición, mientras que los confiteros premium incorporan capas de papel de aluminio o recubrimientos de barrera a base de agua para proteger las propiedades organolépticas. La utilización de la capacidad de troquelado ahora supera el 78% en las plantas líderes, abriendo ciclos de inversión para trazadores de cama plana adicionales.

Por Tipo de Pared: Preferencia por Pared Simple, Expansión de Pared Triple

Los diseños de pared simple cubrieron el 57,34% de la demanda durante 2025, equilibrando precio y seguridad de apilamiento para la mayoría de los productos ambientales. Las cajas de pared triple registrarán una CAGR del 5,31% a medida que los contratistas de defensa y los expedidores de biológicos requieren aislamiento térmico y amortiguamiento de vibraciones en tramos de flete aéreo. La pared doble mantiene una posición en los productos frescos de grado exportación que necesitan una resistencia al estallido superior al promedio sin penalizaciones de peso. La pared doble sirve al embalaje de exportación de productos frescos y alimentos procesados, cumpliendo con los estándares internacionales de envío sin incurrir en las penalizaciones de peso de la construcción de pared triple.

Los programas de defensa adquieren cartones validados conformes con ISTA 7D que incorporan paquetes de gel de cambio de fase, llevando la simetría de pared triple más allá del recuento convencional de flauta 5-5-5. Los distribuidores farmacéuticos adoptan construcciones similares para terapias de células y genes que no pueden soportar excursiones por encima de 30 °C. La sensibilidad al costo de energía sigue siendo menor en este nicho porque el valor de la carga supera ampliamente el gasto de embalaje. El corrugado de cara simple sigue siendo un segmento de nicho, limitado a aplicaciones de envoltura protectora y amortiguamiento dentro de envíos más grandes.

Por Tecnología de Impresión: La Escala Flexográfica se Encuentra con la Agilidad de la Inyección de Tinta

Las prensas flexográficas mantuvieron una participación del 63,91% en 2025 al aprovechar las economías de tiradas largas y la amortización de planchas. Las unidades de inyección de tinta digital crecen a una CAGR del 5,36%, impulsadas por la demanda de envases listos para estante de imágenes en proceso de cuatro colores y codificación a nivel de SKU. La laminación litográfica sigue siendo relevante en cosmética y licores de libre impuesto, mientras que la serigrafía cumple un papel defensivo para el inventario táctico de pequeños lotes. La industria de embalaje corrugado de Israel persigue cada vez más líneas híbridas que preimprimen liners mediante inyección de tinta antes de las etapas de ranurado, plegado y encolado, reduciendo a la mitad los tiempos de preparación y disminuyendo el desperdicio de forro.

Los convertidores que operan ciclos de flexografía en dos turnos reasignan máquinas más antiguas a tintas exclusivamente acuosas, destinando el trabajo complejo a las bahías de inyección de tinta. Los recicladores de planchas experimentan volúmenes más bajos a medida que las tiradas cortas migran fuera del fotopolímero. Otras tecnologías de impresión, incluidos la flexografía UV y los sistemas híbridos, permanecen en fases de adopción temprana entre los convertidores más grandes que buscan cerrar la brecha de costo-calidad entre la flexografía tradicional y la inyección de tinta digital.

Por Industria de Usuario Final: Dominio de Productos Frescos, Impulso del Comercio Electrónico

Los alimentos frescos y los productos agrícolas se mantuvieron como núcleo, representando el 27,39% del volumen en 2025, impulsados por los corredores de exportación de Israel hacia Europa y el Golfo. El cumplimiento del comercio electrónico avanzará a una CAGR del 4,85%, aprovechando los paquetes de flauta E, los envoltorios de relleno de vacíos y las experiencias de apertura de marca. Los alimentos procesados y las bebidas continúan con una absorción constante de contenedores ranurados regulares, mientras que los componentes electrónicos y de defensa se orientan hacia la pared triple para cargas frágiles.

Los operadores de supermercados en línea integran software algorítmico de dimensionamiento correcto de cajas, orientando a los convertidores hacia formatos modulares que se actualizan semanalmente con los cambios en el catálogo de SKU. Las marcas de cosmética importan cartones laminados litográficamente, aunque se está produciendo un cambio local hacia unidades de lámina fría digital para localizar los plazos de entrega. Las líneas farmacéuticas invierten en características de impresión a prueba de manipulaciones y sensores de humedad integrados dentro de las mallas de flauta para biológicos.

Análisis Geográfico

El triángulo económico costero que abarca Tel Aviv, Haifa y Ashdod representa la mayor parte del tamaño del mercado de embalaje corrugado de Israel porque co-localiza procesadores de alimentos, puertos de contenedores de exportación y tiendas oscuras de última milla. Los convertidores cercanos a estos centros se benefician de costos de transporte reducidos y la capacidad de despachar palés el mismo día. Los proyectos piloto legislativos que exigen la separación en origen se implementan primero en los consejos metropolitanos, generando una mayor captura de fibra posconsumo y creando un grupo de materia prima local para los molinos cercanos.[3]Ministerio de Protección Ambiental, "Datos y Cifras sobre Residuos," GOV.IL

Los distritos agrícolas del norte, incluidos los valles de Galilea y Jezreel, consumen grandes volúmenes de cajas con barrera contra la humedad para las exportaciones de cítricos y verduras. Los productores de esta zona prefieren liner reciclado procedente de Hadera mezclado con hojas superiores de kraft para cumplir con las normas fitosanitarias de entrada de la UE. Los corredores de refrigeración dedicados conectan los almacenes de empaque con el Puerto de Haifa, garantizando un tránsito de menos de cuatro horas desde la cosecha hasta el buque, un factor que impulsa calendarios de adquisición ajustados y altas penalizaciones por incumplimiento de OTIF para los convertidores.

Las regiones del sur alrededor de Beersheba y el Clúster Tecnológico de Defensa del Néguev representan nodos de demanda emergentes para corrugados de cadena de frío de pared triple que apoyan la electrónica de UAV y los biológicos. La menor densidad de población alarga las cadenas de distribución, elevando los requisitos de resistencia a la compresión y reforzando las relaciones de peso unitario, aunque el volumen absoluto sigue siendo menor que el del cinturón costero. La conversión de papel de alta intensidad energética en esta área depende de esquemas de cogeneración solar que compensan parcialmente la incertidumbre del gas natural.

Panorama Competitivo

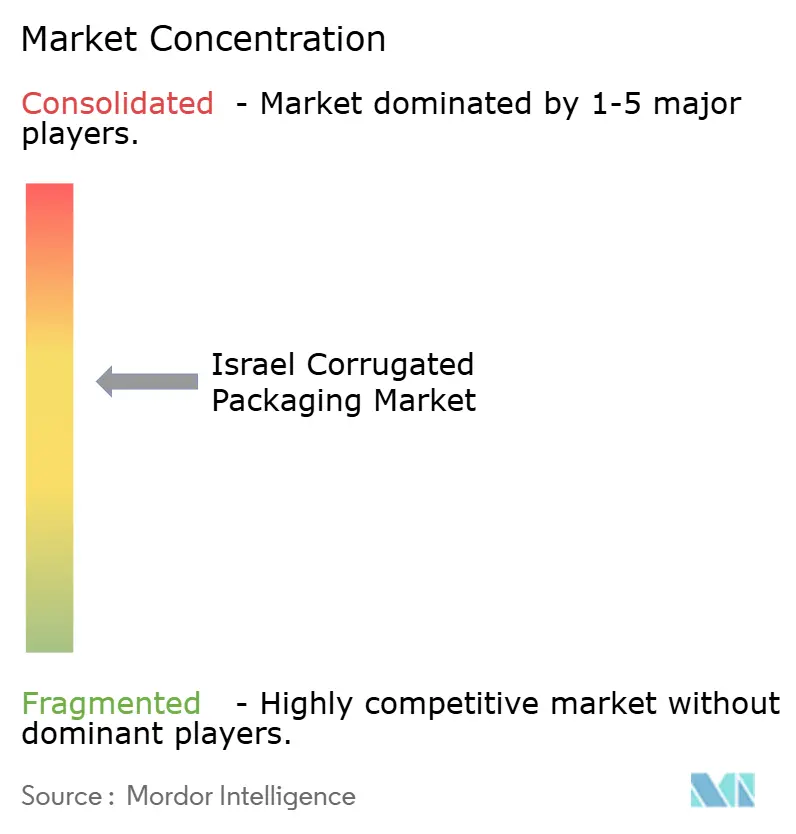

El sector corrugado de Israel exhibe una concentración moderada, anclada por la presencia integrada de Hadera Paper que abarca la recolección de papel de desecho, la producción de liner reciclado y la conversión de cajas. La línea Máquina 8 de la empresa, optimizada para insumos posconsumo, reduce la dependencia de las importaciones de kraft y ofrece una prima reciclada que resuena con los certificados de cumplimiento de TMIR. Aguas abajo, Carmel Container Systems aprovecha el suministro de la misma red para asegurar contratos de servicio con las principales cuentas de bienes de consumo de alta rotación, reduciendo los plazos de entrega por debajo del promedio del mercado de 7 días.

Los convertidores medianos, muchos de propiedad familiar, se diferencian por la proximidad, la experiencia en troquelados personalizados y los servicios de diseño bilingüe dirigidos a productores de frutas y verduras frescas orientados a la exportación. Estos actores deben navegar las oscilaciones de los precios de la pulpa sin la cobertura de los molinos integrados, lo que impulsa alianzas que agrupan la adquisición de liner para mejorar el poder de negociación. El mercado de embalaje corrugado de Israel es testigo repetidamente de inversiones tácticas en líneas de inyección de tinta digital, con capital de menor costo procedente de fondos de tecnología verde respaldados por el Estado que reconocen los beneficios del contenido reciclado.

Tadbik ejemplifica un modelo de diversificación, combinando etiquetas, mangas termorretráctiles y mangas corrugadas dentro de un único portafolio para vender de forma cruzada en alimentos, cuidado personal y embalaje habilitado con RFID.[4]Tadbik, "Acerca de Tadbik," TADBIK.COM Las empresas emergentes alojadas en aceleradoras de Tel Aviv pilotan liners híbridos de fibra moldeada que combinan amortiguamiento de base vegetal con exteriores corrugados delgados, dirigidos a marcas en línea neutras en carbono dispuestas a pagar primas del 20%. Los problemas logísticos en Ashdod y Haifa motivan a los convertidores a reservar espacios con dos meses de anticipación, fomentando el abastecimiento local y elevando la importancia estratégica de Hadera como proveedor nacional de tablero.

Líderes de la Industria de Embalaje Corrugado de Israel

Klinger Packaging Ltd.

Ducart Packaging Industries Ltd.

al-ahlia boxes industry co

Best Carton Ltd

Yamaton Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El Ministerio de Protección Ambiental de Israel delineó nuevas regulaciones del mercado de residuos que reformarán los costos de responsabilidad del productor y abrirán los contratos de recolección a licitaciones competitivas.

- Diciembre de 2025: El ministerio inauguró una instalación avanzada de reciclaje de residuos con una inversión de USD 1,52 millones, aumentando la capacidad de clasificación de papel y cartón domiciliario.

- Diciembre de 2025: Se destinaron ILS 154 millones (USD 40 millones) para infraestructura de gestión de residuos en comunidades del norte, incluidas líneas de clasificación de fibra vinculadas a las corrientes de materia prima para corrugado.

- Septiembre de 2025: La Guía Anual del Exportador del USDA registró USD 21.000 millones en ventas minoristas de alimentos nacionales y destacó la creciente demanda de productos premium de porción individual que se apoyan en corrugado de alto impacto gráfico.

Alcance del Informe del Mercado de Embalaje Corrugado de Israel

El mercado de embalaje corrugado de Israel se define como el sector industrial involucrado en la producción y conversión de materiales de embalaje a base de fibra, que consisten en un medio corrugado acanalado unido entre liners planos. Este mercado abarca varios grados estructurales, incluidos tableros de pared simple, pared doble y pared triple, diseñados para proporcionar soluciones de protección de alto rendimiento para la distribución nacional y el tránsito internacional.

El Informe del Mercado de Embalaje Corrugado de Israel está Segmentado por Material (Liner de Kraft Virgen, Liner Reciclado, Medio Corrugado, Flauta Semiquímica y Otros Materiales), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E y Flauta F), Tipo de Embalaje (Contenedores Ranurados Regulares, Cajas Troqueladas Personalizadas, Cartones Plegables, Exhibidores en el Punto de Venta, Cajas Palé y Otros Tipos de Embalaje), Tipo de Pared (Pared Simple, Pared Doble, Pared Triple y Cara Simple), Tecnología de Impresión (Impresión Flexográfica, Impresión por Inyección de Tinta Digital, Laminación Litográfica, Serigrafía y Otras Tecnologías de Impresión), Industria de Usuario Final (Alimentos Procesados, Alimentos Frescos y Productos Agrícolas, Bebidas, Productos Eléctricos, Cuidado Personal y Cosmética, Centros de Cumplimiento de Comercio Electrónico, Productos Farmacéuticos y Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Liner de Kraft Virgen |

| Liner Reciclado |

| Medio Corrugado |

| Flauta Semiquímica |

| Otros Materiales |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Contenedores Ranurados Regulares |

| Cajas Troqueladas Personalizadas |

| Cartones Plegables |

| Exhibidores en el Punto de Venta |

| Cajas Palé |

| Otros Tipos de Embalaje |

| Pared Simple |

| Pared Doble |

| Pared Triple |

| Cara Simple |

| Impresión Flexográfica |

| Impresión por Inyección de Tinta Digital |

| Laminación Litográfica |

| Serigrafía |

| Otras Tecnologías de Impresión |

| Alimentos Procesados |

| Alimentos Frescos y Productos Agrícolas |

| Bebidas |

| Productos Eléctricos |

| Cuidado Personal y Cosmética |

| Centros de Cumplimiento de Comercio Electrónico |

| Productos Farmacéuticos |

| Otras Industrias de Usuario Final |

| Por Tipo de Material | Liner de Kraft Virgen |

| Liner Reciclado | |

| Medio Corrugado | |

| Flauta Semiquímica | |

| Otros Materiales | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Embalaje | Contenedores Ranurados Regulares |

| Cajas Troqueladas Personalizadas | |

| Cartones Plegables | |

| Exhibidores en el Punto de Venta | |

| Cajas Palé | |

| Otros Tipos de Embalaje | |

| Por Tipo de Pared | Pared Simple |

| Pared Doble | |

| Pared Triple | |

| Cara Simple | |

| Por Tecnología de Impresión | Impresión Flexográfica |

| Impresión por Inyección de Tinta Digital | |

| Laminación Litográfica | |

| Serigrafía | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos Procesados |

| Alimentos Frescos y Productos Agrícolas | |

| Bebidas | |

| Productos Eléctricos | |

| Cuidado Personal y Cosmética | |

| Centros de Cumplimiento de Comercio Electrónico | |

| Productos Farmacéuticos | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de embalaje corrugado de Israel?

El tamaño del mercado de embalaje corrugado de Israel se sitúa en USD 0,52 mil millones en 2026 y se proyecta que alcance USD 0,64 mil millones en 2031.

¿Qué tipo de flauta está creciendo más rápido?

La flauta E muestra el mayor impulso, avanzando a una CAGR del 5,44% hasta 2031 a medida que los minoristas prefieren formatos listos para estante delgados y de alto impacto gráfico.

¿Cómo influye la política gubernamental en las elecciones de materiales?

Los mandatos de responsabilidad del productor y un objetivo de reciclaje del 51% para 2030 están impulsando a los convertidores a aumentar el contenido de liner reciclado e invertir en capacidad de clasificación mejorada.

¿Por qué las prensas de inyección de tinta digital están ganando participación?

Los propietarios de marcas quieren embalaje de tiradas cortas y alto impacto gráfico que pueda cambiar el arte con frecuencia, y la inyección de tinta digital elimina los costos de planchas al tiempo que cumple con los plazos de entrega ajustados.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Los centros de cumplimiento de comercio electrónico son los usuarios de más rápido crecimiento, registrando una CAGR del 4,85% a medida que los modelos de comercio en línea y comercio rápido proliferan en el Israel urbano.

¿Qué riesgos enfrentan los convertidores por el suministro de energía?

La disponibilidad intermitente de gas natural puede obligar a los molinos a quemar diésel más costoso, reduciendo los márgenes y potencialmente retrasando las entregas de liner a las plantas de cajas.

Última actualización de la página el: