Tamaño y Participación del Mercado de Embalaje Corrugado de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 39.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 40.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.71% CAGR |

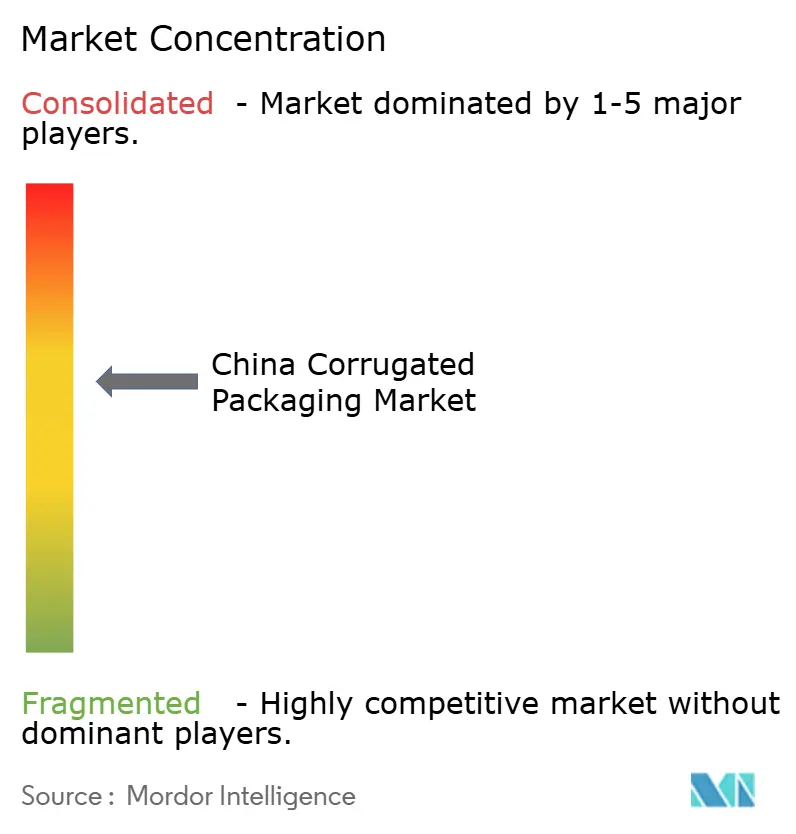

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Corrugado de China por Mordor Intelligence

Se proyecta que el tamaño del mercado de embalaje corrugado de China sea de USD 39.140 millones en 2025, USD 40.800 millones en 2026, y alcance USD 48.960 millones en 2031, creciendo a una CAGR del 3,71% de 2026 a 2031. La demanda es impulsada por el crecimiento del envío de paquetes, los estrictos mandatos de contenido reciclado y la premiumización en el envío de productos frescos y comercio electrónico de lujo. Los principales actores están añadiendo capacidad integrada de pulpa para asegurar la fibra, mientras que los pequeños convertidores se diferencian mediante impresión digital y agilidad en tiradas cortas. Las normas medioambientales que restringen las importaciones de papel recuperado están elevando los costos de insumos, aunque también refuerzan el dominio del liner reciclado. Los plásticos flexibles siguen siendo una amenaza competitiva, pero su limitada reciclabilidad y las emergentes penalizaciones de la economía circular moderan el riesgo de sustitución.

Conclusiones Clave del Informe

- Por usuario final, los centros de cumplimiento de comercio electrónico capturaron el 23,24% de la participación del mercado de embalaje corrugado de China en 2025.

- Por material, se prevé que el tamaño del mercado de embalaje corrugado de China para el segmento de liner kraft virgen avance a una CAGR del 4,77% hasta 2031.

- Por tipo de flauta, la flauta B capturó el 34,15% de la participación del mercado de embalaje corrugado de China en 2025.

- Por tipo de pared, se prevé que el tamaño del mercado de embalaje corrugado de China para el segmento de triple pared avance a una CAGR del 4,68% hasta 2031.

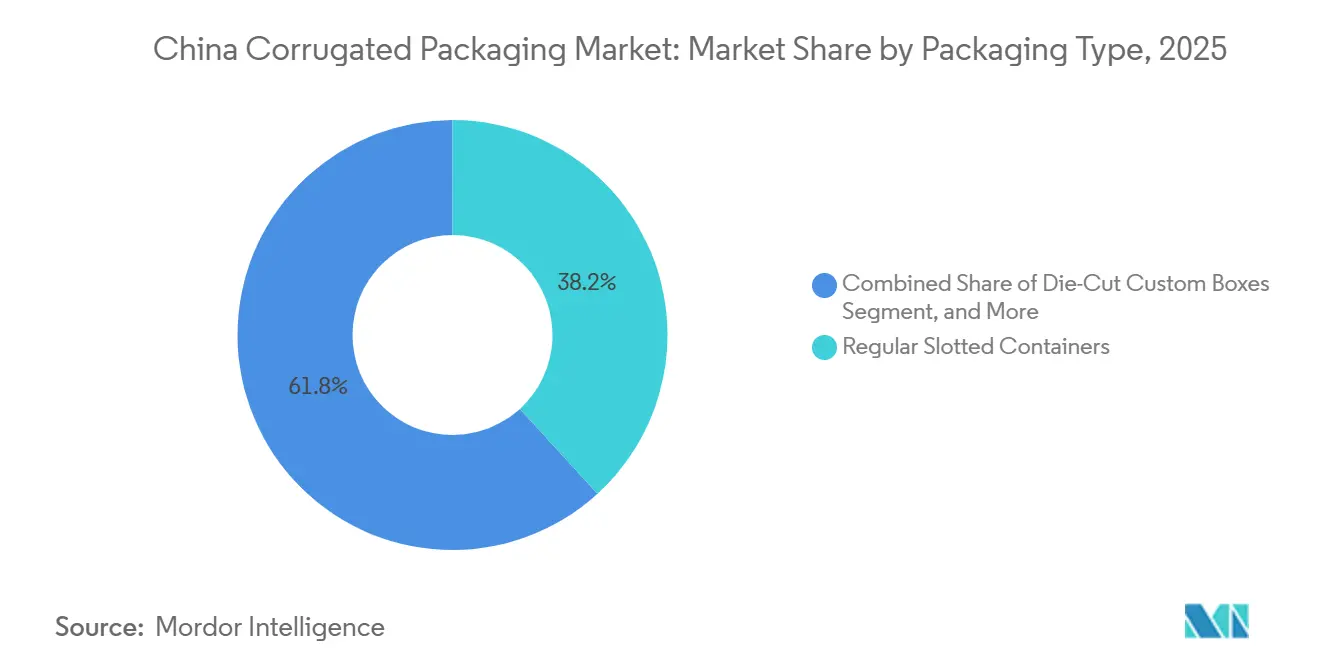

- Por formato de embalaje, los contenedores ranurados regulares capturaron el 38,23% de la participación del mercado de embalaje corrugado de China en 2025.

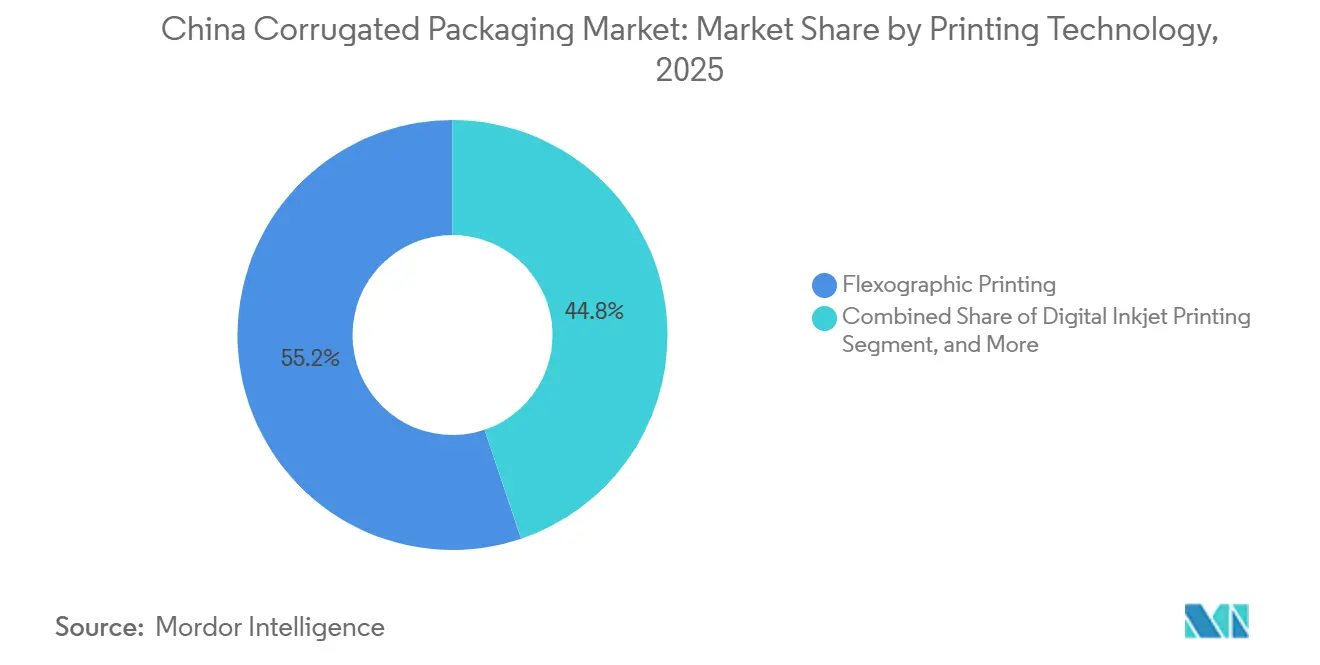

- Por tecnología de impresión, se prevé que el tamaño del mercado de embalaje corrugado de China para el segmento de impresión digital por inyección de tinta avance a una CAGR del 4,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Embalaje Corrugado de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Demanda de Cumplimiento del Comercio Electrónico | +1.10% | Nacional, centros logísticos del Delta del Río Yangtze y del Delta del Río Perla | Mediano plazo (2-4 años) |

| Aumento de las Regulaciones Medioambientales que Favorecen el Embalaje Reciclable | +0.80% | Nacional, más estricto en ciudades de Nivel 1 | Largo plazo (≥ 4 años) |

| Crecimiento en Productos Frescos y Servicios de Entrega de Alimentos | +0.60% | Nacional, ganancias tempranas en Guangdong, Sichuan, Yunnan | Mediano plazo (2-4 años) |

| Urbanización que Impulsa el Consumo de Bienes de Consumo | +0.50% | Nacional, expansión hacia ciudades de Nivel 2 y Nivel 3 | Largo plazo (≥ 4 años) |

| Incentivos Provinciales para la Innovación en Embalaje Ligero | +0.30% | Zhejiang, Jiangsu, Guangdong | Corto plazo (≤ 2 años) |

| Adopción de Cajas Corrugadas de Impresión Digital Bajo Demanda por Parte de las PYME | +0.20% | Nacional, clústeres de PYME del Delta del Río Yangtze | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Demanda de Cumplimiento del Comercio Electrónico

China procesó 175.000 millones de paquetes en 2024, y las cajas de cartón corrugado representaron aproximadamente el 68% de ese volumen, consolidando el canal como el mayor comprador individual en el mercado de embalaje corrugado de China.[1]China Daily, "El Volumen de Paquetes de China Alcanza los 175.000 Millones," chinadaily.com.cn Los centros de cumplimiento están pasando de los contenedores ranurados regulares a cajas troqueladas de tamaño ajustado que reducen el relleno de vacíos, permitiendo que las líneas automatizadas completen un ciclo de empaque en menos de 30 segundos. JD Logistics eliminó más de 1.000 millones de cajas secundarias en 2024, obligando a los convertidores a competir en tiempo de entrega, personalización digital y precisión de diseño en lugar de tonelaje.[2]JD Logistics, "Informe de Sostenibilidad 2024," jd.com Los vendedores transfronterizos en el Puerto de Libre Comercio de Hainan y el Área de la Gran Bahía demandan formatos de micro flauta que cumplen con las normas de peso dimensional de la Asociación Internacional de Transporte Aéreo, sosteniendo el crecimiento unitario incluso cuando el peso promedio del cartón disminuye.[3]Asociación Internacional de Transporte Aéreo, "Directrices de Peso Dimensional para Carga Aérea," iata.org Las compras en vivo por transmisión en directo, un canal que generó CNY 4,9 billones (USD 0,68 billones) en valor bruto de mercancía durante 2025, han convertido el embalaje en publicidad en pantalla, lo que lleva a las marcas a pagar primas del 40%-60% por envíos laminados en litografía y listos para cámara.

Aumento de las Regulaciones Medioambientales que Favorecen el Embalaje Reciclable

El Ministerio de Ecología y Medio Ambiente elevó el umbral de contenido reciclado para las nuevas cajas corrugadas al 85% para 2027, frente a una línea base del 70%, anclando la participación del liner reciclado en el 63,21% en 2025. Las cuotas de importación que redujeron las entradas de papel recuperado a 4,2 millones de toneladas en 2025 tensionaron los mercados de chatarra doméstica, elevando los precios un 12% interanual. Los proyectos piloto de responsabilidad extendida del productor a nivel provincial trasladan los costos de recolección a los propietarios de marcas, acelerando el aligeramiento y los ensayos con fibras alternativas en Zhejiang y Jiangsu. En el sector farmacéutico, la nueva norma T/CNPPA 3029-2025 especifica una baja transmisión de vapor de humedad, creando una barrera regulatoria para los grados de kraft virgen en cajas de cadena de frío. Las grandes fábricas aprovechan la escala para absorber el gasto de capital en control de aguas residuales y COV, mientras que los convertidores regionales enfrentan una erosión de márgenes del 8%-12% bajo el 14.º Plan Quinquenal.

Crecimiento en Productos Frescos y Servicios de Entrega de Alimentos

La capacidad de almacenes de cadena de frío alcanzó los 200 millones de m³ en 2025, expandiéndose un 15% interanual e impulsando la demanda de cajas de triple pared y barreras de humedad alternativas a la cera que resisten la compresión a 2-8 °C. Las prohibiciones municipales del poliestireno expandido en 46 ciudades impulsaron los volúmenes de entrega de alimentos hacia cuencos y bandejas de fibra, consolidando el corrugado como el embalaje terciario para 52.000 millones de pedidos de comidas el año pasado. El ministerio de agricultura fija como objetivo una merma inferior al 5% para frutas de alto valor en 2027, impulsando la adopción de cajas ventiladas que equilibran la desgasificación de etileno con la resistencia al apilamiento. Los centros de empaque del interior en Yunnan y Sichuan instalan ahora corrugadoras de tirada corta con plazos de entrega de 48 horas desde la cosecha hasta el envío, apoyando las exportaciones premium por vía aérea al Sudeste Asiático.[4]Bloomberg News, "Las Compras en Vivo Impulsan el Embalaje Premium," bloomberg.com Los propietarios de marcas pagan recargos por barreras recubiertas de polietileno que aún pueden repulparse mediante procesos acuosos, vinculando la seguridad alimentaria con los objetivos de reciclabilidad.

Urbanización que Impulsa el Consumo de Bienes de Consumo

La urbanización alcanzó el 67,3% en 2025, añadiendo alrededor de 12 millones de migrantes por año y concentrando el ingreso disponible en clústeres urbanos que favorecen los bienes preenvasados alojados en corrugado secundario. Las ciudades de Nivel 2 y Nivel 3, como Chengdu y Wuhan, superan a las megaciudades costeras en el uso de cajas per cápita a medida que los minoristas modernos desplazan a los mercados tradicionales. Las aplicaciones de entrega en 15 minutos impulsan nodos de microcumplimiento que dependen de kits corrugados preensamblados, comprimiendo los ciclos de reposición a menos de 30 minutos. La formación de nuevos hogares en las provincias del interior se correlaciona con las primeras compras de electrodomésticos que requieren embalaje con una resistencia al aplastamiento de bordes de 8 kN/m. Los bonos de consumo —Guangdong por sí sola emitió CNY 2.800 millones (USD 390 millones) en 2025— generan breves picos de volumen que recompensan a los convertidores con sistemas de programación flexibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en las Políticas de Importación de Papel Recuperado | -0.40% | Nacional, aguda en las fábricas costeras | Corto plazo (≤ 2 años) |

| Competencia del Embalaje de Plástico Flexible | -0.30% | Nacional, categorías de alimentos secos y bebidas | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Estandarización de Palés de Logística de Última Milla | -0.20% | Redes de distribución nacionales | Mediano plazo (2-4 años) |

| Alternativas Corrugadas de Bioplástico Emergentes de Startups | -0.10% | Zonas de innovación de Zhejiang y Jiangsu | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en las Políticas de Importación de Papel Recuperado

Las importaciones cayeron a 4,2 millones de toneladas en 2025 bajo un límite de contaminación del 0,3%, exponiendo a las fábricas a picos en el mercado spot y alargando el despacho aduanero de 7 a 18 días. Los precios domésticos del cartón corrugado de calidad (OCC) subieron un 12%, presionando a los convertidores sin pulpado propio y llevando a algunos compradores a cambiar a bolsas flexibles a pesar de las desventajas en reciclabilidad. Las fábricas costeras que históricamente favorecían la chatarra americana de fibra larga están reasignando capital a pulpa virgen, como ilustra el complejo de Beihai de Nine Dragons por USD 4.800 millones con 1,1 millones de toneladas de pulpa química. La recolección municipal sigue siendo fragmentada, con el 35% de los residuos corrugados urbanos aún mezclados, lo que añade costos de desintado y debilita la competitividad de las pequeñas fábricas.

Competencia del Embalaje de Plástico Flexible

Las bolsas de pie ganaron un 8% de participación incremental en alimentos secos durante 2024-2025 al ofrecer barreras de humedad y cierres resellables que las cajas corrugadas no pueden igualar sin recubrimientos costosos. La economía unitaria favorece a los plásticos en un 20%-30%, aunque las próximas tasas de responsabilidad extendida del productor y la escasa reciclabilidad en la acera elevan el riesgo a largo plazo. En bebidas, los cartones asépticos y las botellas de PET reducen la necesidad de embalajes secundarios corrugados, un cambio acelerado por la adquisición de Fenmei Packaging por parte de New Jufeng por HKD 2.729 millones (USD 350 millones), que consolida la capacidad aséptica. JD Logistics está probando 5 millones de contenedores de plástico reutilizables para la entrega de comestibles en Pekín y Shanghái, desplazando aún más las cajas de un solo uso. Sin embargo, los plásticos enfrentan mayores costos de utillaje y ciclos de diseño más lentos, manteniendo al corrugado relevante para la rotación rápida de promociones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: La Fibra Reciclada Domina Mientras los Grados Vírgenes Ganan Nichos Premium

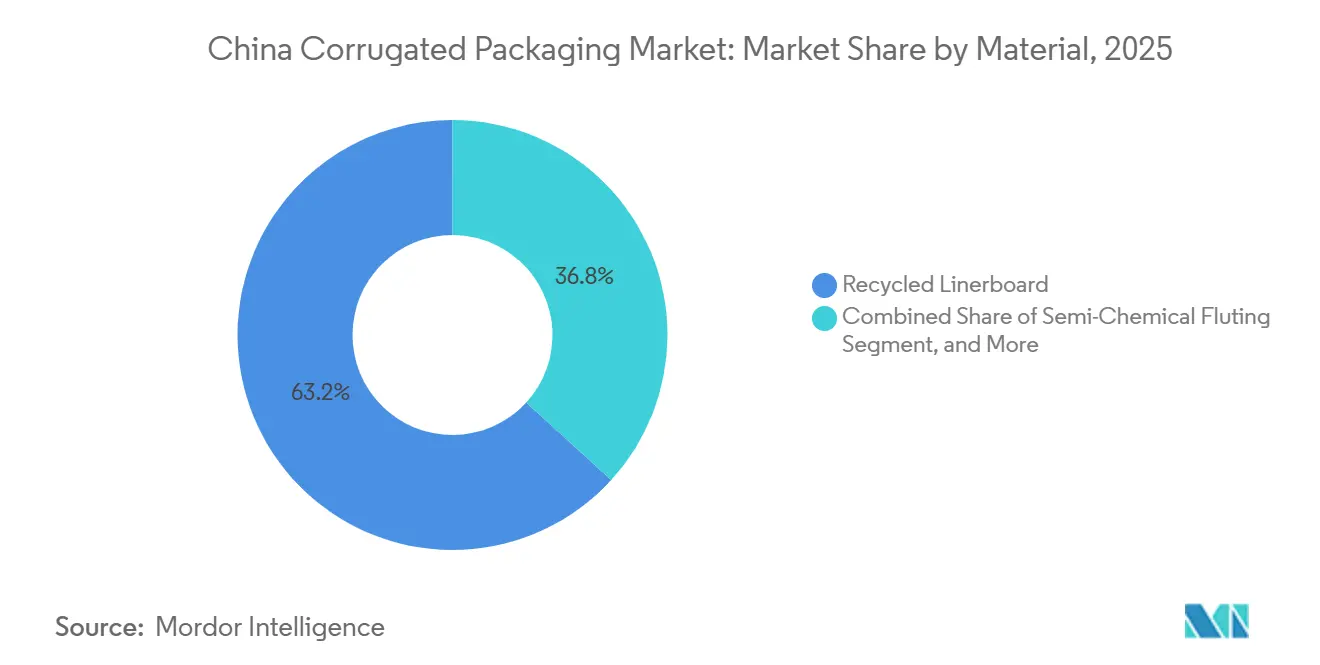

El liner reciclado representó el 63,21% del mercado de embalaje corrugado de China en 2025, reflejando el requisito obligatorio de contenido reciclado del 85% para paquetes de mensajería exprés en 2027. Las fábricas integradas capturan ventajas en materia prima a través de redes nacionales de recolección de OCC, anclando su liderazgo en costos. Se prevé que el liner kraft virgen se expanda a una CAGR del 4,77%, superando el crecimiento general a medida que los exportadores de productos frescos y las marcas de comercio electrónico de lujo demandan mayor resistencia al aplastamiento en anillo, resistencia al desgarro y superficies de impresión más limpias. El molino de Beihai de Nine Dragons y las mejoras de kraft especial de Lee and Man apuntan a este segmento premium. Los productores de medio corrugado están probando pulpas semiquímicas de bambú y paja para cubrir los riesgos de la madera blanda, aunque la sensibilidad a la humedad aún confina dichos grados a los corredores logísticos de baja humedad.

Los recubrimientos de barrera de base biológica y los adhesivos de almidón están escalando en ensayos piloto para lograr reciclabilidad sin cera, lo que indica que el mercado de embalaje corrugado de China se bifurcará en contenido reciclado de alto volumen y nichos vírgenes más pequeños de alto margen. En paralelo, los mandatos de contacto con alimentos y farmacéuticos bajo la norma T/CNPPA 3029-2025 orientan las aplicaciones críticas de temperatura controlada hacia la fibra virgen, garantizando un paraguas de precios que compensa los mayores costos de materia prima. La estrategia del convertidor, por tanto, se divide: los actores de productos básicos persiguen la eficiencia del liner reciclado, mientras que los especialistas en valor añadido atraen a los propietarios de marcas con kraft premium y recubrimientos funcionales.

Por Tipo de Flauta: Las Micro Flautas Capturan Oportunidades en Logística Ligera

La flauta B mantuvo el 34,15% de la participación del mercado de embalaje corrugado de China en 2025 debido a su equilibrio entre amortiguación y costo en mercancía general. Sin embargo, la flauta F se acelera a una CAGR del 4,15% hasta 2031 a medida que los vendedores transfronterizos optimizan para el peso dimensional y las marcas de cosméticos buscan gráficos de nivel offset. El calibre de 0,75-1,0 mm de la flauta permite la impresión litográfica directa, eliminando los pasos de laminación en litografía y reduciendo el volumen de inventario, lo cual es vital en almacenes automatizados con restricciones de altura.

La flauta E sigue siendo el formato de compromiso para las exhibiciones listas para venta al por menor, ofreciendo rigidez con una economía de cartón aceptable. La flauta A persiste para cerámicas frágiles y piezas industriales pesadas gracias a su grosor de 5 mm, aunque su participación se erosiona bajo los mandatos de aligeramiento. Los fabricantes de equipos originales de corrugadoras ahora envían sistemas de cassette de cambio rápido que permiten a las fábricas cambiar perfiles de flauta en menos de 15 minutos, democratizando el acceso a la micro flauta para las pequeñas y medianas empresas y potenciando el impulso de adopción.

Por Tipo de Embalaje: Los Formatos Troquelados Personalizados Obtienen Márgenes Premium

Los contenedores ranurados regulares (RSC) representaron el 38,23% del mercado de embalaje corrugado de China en 2025, gracias a su facilidad de automatización. Las cajas troqueladas personalizadas, proyectadas para crecer a una CAGR del 4,18%, monetizan el momento de desempaque en el comercio de transmisión en vivo al incorporar lengüetas de extracción, ventanas y logotipos en relieve que convierten a los espectadores en compradores. Estas estructuras exigen incrementos de precio del 40%-60% y permiten a los convertidores acceder a presupuestos de marketing en lugar de líneas de adquisición.

Los cartones plegables se sitúan entre el corrugado y el cartón, sirviendo a cosméticos y medicamentos de venta libre donde la huella en estantería supera al amortiguamiento. Las exhibiciones en el punto de compra emergen como una fuente de ingresos auxiliar; las marcas las financian con asignaciones de promoción comercial, aislando a los convertidores de la volatilidad del liner. Las cajas palé abordan el flete industrial pesado con lados de triple pared y esquinas reforzadas, soportando cargas estáticas de hasta 1.000 kg mientras siguen siendo reciclables. El resultado es un panorama de convertidores en dos niveles, donde los especialistas en RSC de alto volumen maximizan el tiempo de actividad, mientras que las empresas orientadas al diseño persiguen tiradas personalizadas más pequeñas y de mayor margen.

Por Tipo de Pared: La Triple Pared Gana Participación en Farmacéuticos de Cadena de Frío

Los formatos de pared simple representaron el 51,34% del mercado de embalaje corrugado de China en 2025, dominando el comercio electrónico y la industria ligera, donde las resistencias al aplastamiento de bordes de 4-6 kN/m son suficientes. Las cajas de triple pared, aunque de nicho, se prevé que crezcan a una CAGR del 4,68% hasta 2031 a medida que los transportistas de biológicos y vacunas reemplazan el poliestireno expandido por aislamiento de base de fibra que cumple con las penalizaciones de la economía circular sobre los no reciclables. La nueva norma de cartón farmacéutico estipula una transmisión de vapor de humedad de ≤5 g/m²/24 h, un umbral que las estructuras de triple pared con liners especiales cumplen sin capas de polietileno.

La doble pared sigue siendo el punto intermedio para electrodomésticos y muebles, equilibrando la resistencia frente a las tarifas de peso dimensional en el flete aéreo. El corrugado de cara simple conserva un papel limitado como envoltura protectora y relleno de vacíos, apoyando componentes frágiles dentro de los embalajes primarios. Las inversiones de los convertidores reflejan la divergencia: las plantas de productos básicos instalan corrugadoras de pared simple de ultra alta velocidad por encima de 300 m/min, mientras que las líneas especializadas adoptan máquinas de triple pared más anchas y lentas con laminación en línea para la integración de materiales de cambio de fase.

Por Tecnología de Impresión: La Impresión Digital por Inyección de Tinta Acelera la Personalización en Tiradas Cortas

Las prensas flexográficas mantuvieron una participación del 55,19% en 2025, gracias a rendimientos que se aproximan a las 15.000 impresiones por hora y al cumplimiento de los límites de COV para tintas a base de agua. La impresión digital por inyección de tinta avanza a una CAGR del 4,46% porque reduce el tiempo de preparación de 72 horas a menos de 4, permitiendo cartones de impresión bajo demanda para lanzamientos estacionales o impulsados por influenciadores. Una tirada de 500 unidades que antes tardaba 10 días ahora se envía en 48 horas, liberando capital de trabajo y reduciendo la obsolescencia.

La laminación en litografía sigue siendo preferida para embalajes cosméticos de calidad fotográfica, aunque pierde terreno frente a la digital directa a medida que aumenta la resolución de la inyección de tinta. La serigrafía mantiene un nicho premium para efectos metálicos y barnices de alto relieve en sets de regalo de lujo. La serialización regulatoria en alimentos y farmacéuticos también impulsa la adopción de la impresión por inyección de tinta térmica y la codificación láser, incorporando la trazabilidad a nivel del convertidor.

Por Industria de Usuario Final: Los Farmacéuticos Superan a un Núcleo de Comercio Electrónico

El cumplimiento del comercio electrónico retuvo el 23,24% de participación de mercado en 2025 y sigue siendo el ancla del mercado de embalaje corrugado de China. La automatización en los grandes centros cerca de Suzhou y Dongguan estandariza la huella de las cajas, reforzando el dominio de los RSC pero aumentando la demanda de insertos de micro flauta de tamaño ajustado. Los farmacéuticos, aunque más pequeños hoy, se expandirán a una CAGR del 4,56% porque los biológicos y las vacunas requieren transportistas aislados de triple pared certificados para tiempos de retención de 48 horas.

Los alimentos procesados, las bebidas y los productos frescos continúan impulsando el volumen, cada uno con distintas necesidades de barrera de humedad y ventilación para cumplir los objetivos de merma del ministerio de agricultura. Los productos eléctricos, los cosméticos y el cuidado personal continúan utilizando cartones de micro flauta laminados en litografía como vallas publicitarias en el punto de compra. La maquinaria industrial, las piezas de automoción y los muebles sostienen la demanda de embalaje corrugado de doble y triple pared, lo que demuestra que el mercado de embalaje corrugado de China abarca desde productos básicos hasta nichos de ingeniería.

Análisis Geográfico

La concentración provincial define la economía de producción. Guangdong, Zhejiang y Jiangsu generaron aproximadamente el 58% de la capacidad doméstica de cartón para contenedores en 2025, aprovechando la fabricación orientada a la exportación y el acceso a puertos. El Delta del Río Perla de Guangdong alberga el molino de 3,5 millones de toneladas de Nine Dragons en Dongguan y más de 200 convertidores que abastecen paquetes transfronterizos al Sudeste Asiático y América del Norte. El distrito de Pinghu en Zhejiang logró una producción de contenido 100% reciclado bajo mandatos locales, mientras que Jinyi Jia de Xiaoshan invirtió CNY 600 millones (USD 84 millones) en prensas digitales sin plancha para atender a minoristas multinacionales. Kunshan en Jiangsu atrajo la compra de ShyaHsin Packaging por parte de Blackstone por USD 800-900 millones en 2025, señalando la confianza del capital privado en los segmentos premium de litografía.

Las provincias del interior están recuperando capacidad. Beihai en Guangxi, respaldado por el megacomplejo de USD 4.800 millones de Nine Dragons, enviará 7,95 millones de toneladas anuales al alcanzar su plena capacidad, asegurando la fibra a través de pulpa química integrada y equilibrando la sobreconcentración costera. El proyecto de Leshan en Sichuan aprovecha la fibra de bambú y la energía hidroeléctrica para suministrar grados especiales de aislamiento eléctrico y bolsas para frutas, reduciendo el arrastre logístico hacia los cinturones de huertos del oeste. La expansión de Jingzhou en Hubei añade 2 millones de toneladas de papel de embalaje para atender a los clústeres automotrices del centro, reflejando un giro estratégico hacia el interior ante el aumento de los costos laborales y de terreno en la costa.

Los corredores logísticos refuerzan los nichos regionales. El Delta del Río Yangtze agrupa convertidores de micro flauta e impresión digital alineados con talleres de exportación de PYME. El Delta del Río Perla apoya formatos de RSC de alta velocidad y paquetes internacionales. Los centros emergentes del oeste se centran en la exportación de frutas y la cadena de frío, demandando cajas de triple pared con materiales de cambio de fase integrados. Este mosaico geográfico sustenta la seguridad del suministro, la optimización de costos y la respuesta rápida a los incentivos de política localizados, anclando la resiliencia en el mercado de embalaje corrugado de China.

Panorama Competitivo

La concentración del mercado es moderada. Nine Dragons, Lee and Man y Shanying International operan más de 35 millones de toneladas de capacidad de cartón para contenedores, pero aproximadamente 8.000 convertidores pequeños y medianos diluyen la participación aguas abajo. Los actores de escala se integran hacia atrás en pulpa química y hacia adelante en plantas de cajas, reduciendo el riesgo de fibra y capturando margen desde el diseño hasta la entrega. El centro de Beihai de Nine Dragons subraya este modelo al reunir pulpa, cartón para contenedores y conversión bajo un mismo techo. Lee and Man reportó ingresos para el ejercicio fiscal 2025 de HKD 25.800 millones (USD 3.300 millones) y un beneficio neto de HKD 2.500 millones (USD 321 millones), reflejando un gasto de capital disciplinado y una cobertura del papel recuperado.

La divergencia tecnológica se está agudizando. Las grandes fábricas despliegan optimización de recortes impulsada por inteligencia artificial y sensores de humedad de IoT que reducen los residuos en un 3%-5%, mientras que los convertidores ágiles compran prensas de impresión digital por inyección de tinta para ganar trabajos de 500 unidades y alta variedad donde la velocidad supera a la economía unitaria. El fundador de Dreame Technology invirtió CNY 2.282 millones (USD 320 millones) para adquirir una participación de control en Jia Mei Packaging, importando conocimientos de precisión y digitalización de la electrónica de consumo. Las grandes empresas extranjeras como International Paper mantienen nodos de distribución pero carecen de líneas domésticas integradas, cediendo volumen a los actores locales protegidos por el conocimiento del terreno, los permisos y las políticas.

Se están abriendo océanos azules de valor añadido. Los transportistas farmacéuticos de cadena de frío con paquetes de cambio de fase integrados, etiquetas RFID y liners de barrera de humedad atraen márgenes varias veces superiores a los precios de los RSC. Los convertidores que se asocian con distribuidores de biotecnología están ganando contratos a largo plazo que los aíslan de las fluctuaciones de costos del OCC. Mientras tanto, los competidores de embalaje flexible obligan a los fabricantes de corrugado a ofrecer servicios de diseño, análisis de almacén y financiación de inventario para defender su participación.

Líderes de la Industria de Embalaje Corrugado de China

Shanying International Holdings Co. Ltd.

Nine Dragons Paper (Holdings) Limited

Lee & Man Paper Manufacturing Ltd.

Hung Hing Printing Group Limited

New Asia Packaging Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Yutong Technology pagó CNY 449 millones (USD 62,9 millones) por el 51% de Dongguan Huayan New Materials, diversificándose en componentes de precisión para dispositivos inteligentes y compensando los bajos márgenes de embalaje.

- Enero de 2026: Suzhou Zhuyue Hongzhi gastó CNY 2.282 millones (USD 320 millones) por el 54,90% de Jia Mei Packaging, inyectando experiencia en digitalización industrial en latas de bebidas y conversión de corrugado.

- Enero de 2025: ORG completó una adquisición de HKD 2.729 millones (USD 350 millones) de COFCO Packaging, formando un líder en ingresos de CNY 30.000 millones (USD 3.840 millones) en líneas de metal y corrugado.

- Enero de 2025: New Jufeng lanzó una oferta de HKD 2.729 millones (USD 350 millones) por Fenmei Packaging para consolidar la capacidad de embalaje aséptico.

Alcance del Informe del Mercado de Embalaje Corrugado de China

El informe del Mercado de Embalaje Corrugado de China abarca un análisis exhaustivo de los materiales corrugados de base de fibra y de base polimérica (PP) utilizados para el contenido, la protección y el transporte de mercancías en diversos sectores industriales y minoristas. El mercado se refiere a la industria que produce cartones multicapa, que consisten típicamente en un medio acanalado intercalado entre liners, diseñados para proporcionar altas relaciones resistencia-peso y resistencia al aplastamiento para el embalaje secundario y terciario.

El Informe del Mercado de Embalaje Corrugado de China está segmentado por Material (Liner Kraft Virgen, Liner Reciclado, Medio Corrugado, Flauta Semiquímica y Otros Materiales), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E y Flauta F), Tipo de Embalaje (Contenedores Ranurados Regulares, Cajas Troqueladas Personalizadas, Cartones Plegables, Exhibiciones en el Punto de Compra, Cajas Palé y Otros Tipos de Embalaje), Tipo de Pared (Pared Simple, Doble Pared, Triple Pared y Cara Simple), Tecnología de Impresión (Impresión Flexográfica, Impresión Digital por Inyección de Tinta, Laminación en Litografía, Serigrafía y Otras Tecnologías de Impresión), Industria de Usuario Final (Alimentos Procesados, Alimentos Frescos y Productos del Campo, Bebidas, Productos Eléctricos, Cuidado Personal y Cosméticos, Centros de Cumplimiento de Comercio Electrónico, Farmacéuticos y Otras Industrias de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Liner Kraft Virgen |

| Liner Reciclado |

| Medio Corrugado |

| Flauta Semiquímica |

| Otros Materiales |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Contenedores Ranurados Regulares |

| Cajas Troqueladas Personalizadas |

| Cartones Plegables |

| Exhibiciones en el Punto de Compra |

| Cajas Palé |

| Otros Tipos de Embalaje |

| Pared Simple |

| Doble Pared |

| Triple Pared |

| Cara Simple |

| Impresión Flexográfica |

| Impresión Digital por Inyección de Tinta |

| Laminación en Litografía |

| Serigrafía |

| Otras Tecnologías de Impresión |

| Alimentos Procesados |

| Alimentos Frescos y Productos del Campo |

| Bebidas |

| Productos de Papel |

| Productos Eléctricos |

| Cuidado Personal y Cosméticos |

| Centros de Cumplimiento de Comercio Electrónico |

| Farmacéuticos |

| Otras Industrias de Usuario Final |

| Por Material | Liner Kraft Virgen |

| Liner Reciclado | |

| Medio Corrugado | |

| Flauta Semiquímica | |

| Otros Materiales | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Embalaje | Contenedores Ranurados Regulares |

| Cajas Troqueladas Personalizadas | |

| Cartones Plegables | |

| Exhibiciones en el Punto de Compra | |

| Cajas Palé | |

| Otros Tipos de Embalaje | |

| Por Tipo de Pared | Pared Simple |

| Doble Pared | |

| Triple Pared | |

| Cara Simple | |

| Por Tecnología de Impresión | Impresión Flexográfica |

| Impresión Digital por Inyección de Tinta | |

| Laminación en Litografía | |

| Serigrafía | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos Procesados |

| Alimentos Frescos y Productos del Campo | |

| Bebidas | |

| Productos de Papel | |

| Productos Eléctricos | |

| Cuidado Personal y Cosméticos | |

| Centros de Cumplimiento de Comercio Electrónico | |

| Farmacéuticos | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de embalaje corrugado de China y su crecimiento esperado?

El mercado está valorado en USD 39.140 millones en 2025 y se proyecta que alcance USD 48.960 millones en 2031, registrando una CAGR del 3,71% de 2026 a 2031.

¿Qué sector de usuario final crece más rápido para las cajas corrugadas en China?

Los farmacéuticos lideran el crecimiento con una CAGR del 4,56%, ya que los biológicos y las vacunas requieren transportistas aislados de triple pared.

¿Cómo están afectando las políticas medioambientales a los materiales de embalaje corrugado?

Las normas más estrictas de contenido reciclado y los límites de importación de papel de desecho favorecen al liner reciclado, aunque elevan los precios del OCC, lo que lleva a las fábricas a integrar pulpa virgen y desarrollar diseños ligeros.

¿Por qué la impresión digital por inyección de tinta está ganando participación en el sector corrugado de China?

Reduce la preparación a menos de cuatro horas, permite datos variables y apoya tiradas promocionales pequeñas que demandan los vendedores de comercio electrónico y transmisión en vivo.

¿Qué provincias dominan la capacidad de cartón para contenedores en China?

Guangdong, Zhejiang y Jiangsu representan conjuntamente aproximadamente el 58% de la capacidad nacional, mientras que Guangxi, Sichuan y Hubei son centros emergentes del interior.

¿Qué estrategias competitivas distinguen a los principales productores chinos de corrugado?

Los líderes del mercado se integran hacia atrás en pulpa, despliegan automatización de la Industria 4.0 para la eficiencia y se expanden hacia segmentos de valor añadido de cadena de frío y troquelado para amortiguar las fluctuaciones de precios de los productos básicos.

Última actualización de la página el: