Tamaño y Participación del Mercado de Empaques Corrugados de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 5.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Corrugados de México por Mordor Intelligence

Se proyecta que el tamaño del mercado de empaques corrugados de México se expanda desde USD 5,51 mil millones en 2025 y USD 5,79 mil millones en 2026 hasta USD 7,26 mil millones en 2031, registrando una CAGR del 4,64% entre 2026 y 2031. El nearshoring ha reorientado la demanda hacia cajas de mayor rendimiento a medida que las multinacionales trasladan la producción más cerca de los Estados Unidos, y la inversión extranjera directa alcanzó USD 40,9 mil millones en 2025. Los fabricantes orientados a la exportación se concentran en Nuevo León, Querétaro y Baja California, donde los parques logísticos operan casi a plena capacidad. Las compras significativas por parte de productores de electrónica y automotriz favorecen el liner de kraft virgen, mientras que el crecimiento del comercio electrónico incrementa el consumo de formatos troquelados de tamaño ajustado. La escasez de agua y los costos de fibra importada siguen siendo desafíos estructurales que impulsan a los molinos a invertir en sistemas de circuito cerrado y redes de fibra reciclada.

Conclusiones Clave del Informe

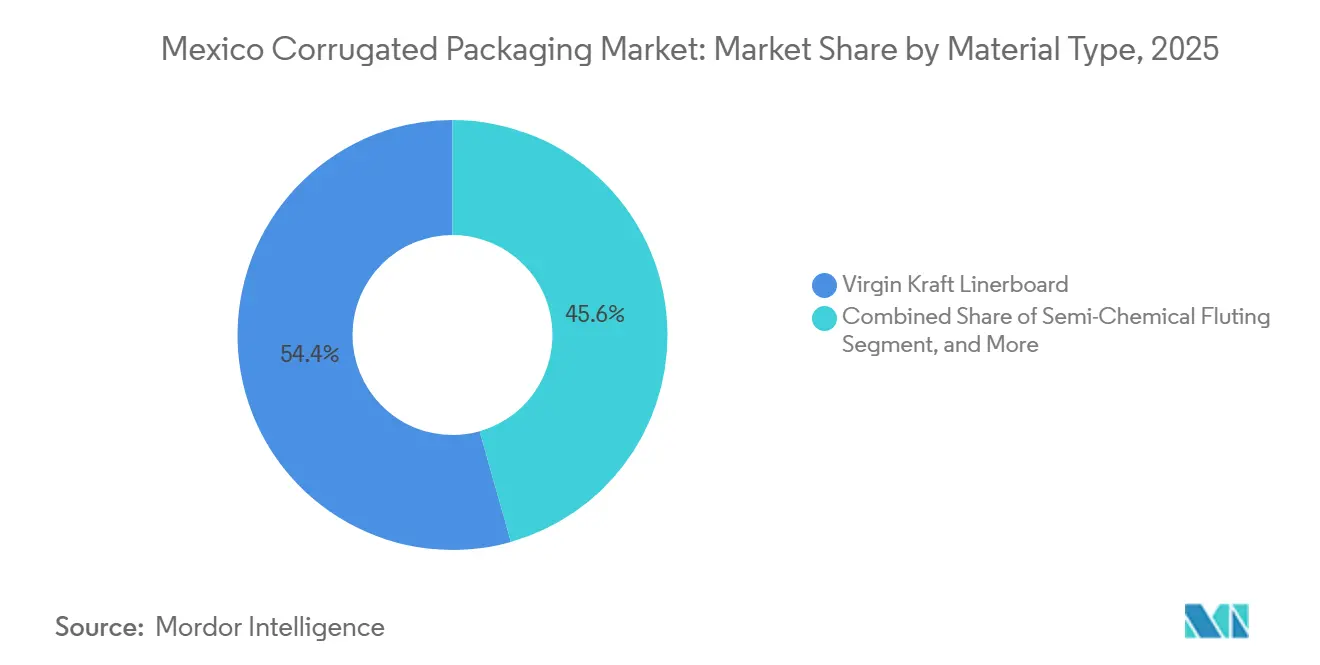

- Por tipo de material, el segmento de liner de kraft virgen capturó el 54,38% de la participación del mercado de empaques corrugados de México en 2025.

- Por tipo de flauta, se proyecta que el tamaño del mercado de empaques corrugados de México para la flauta E crezca a una CAGR del 5,83% hasta 2031.

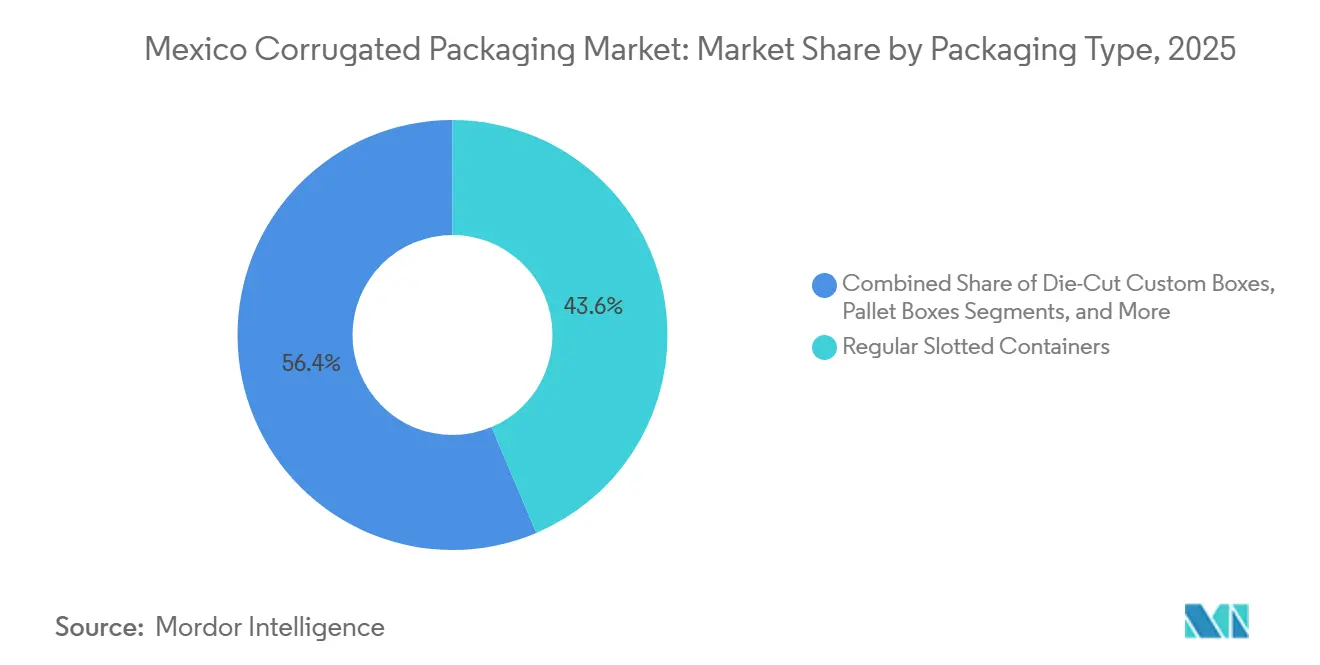

- Por tipo de empaque, el segmento de contenedores de ranura regular capturó el 43,62% de la participación del mercado de empaques corrugados de México en 2025.

- Por tipo de pared, se proyecta que el tamaño del mercado de empaques corrugados de México para la pared triple crezca a una CAGR del 6,63% hasta 2031.

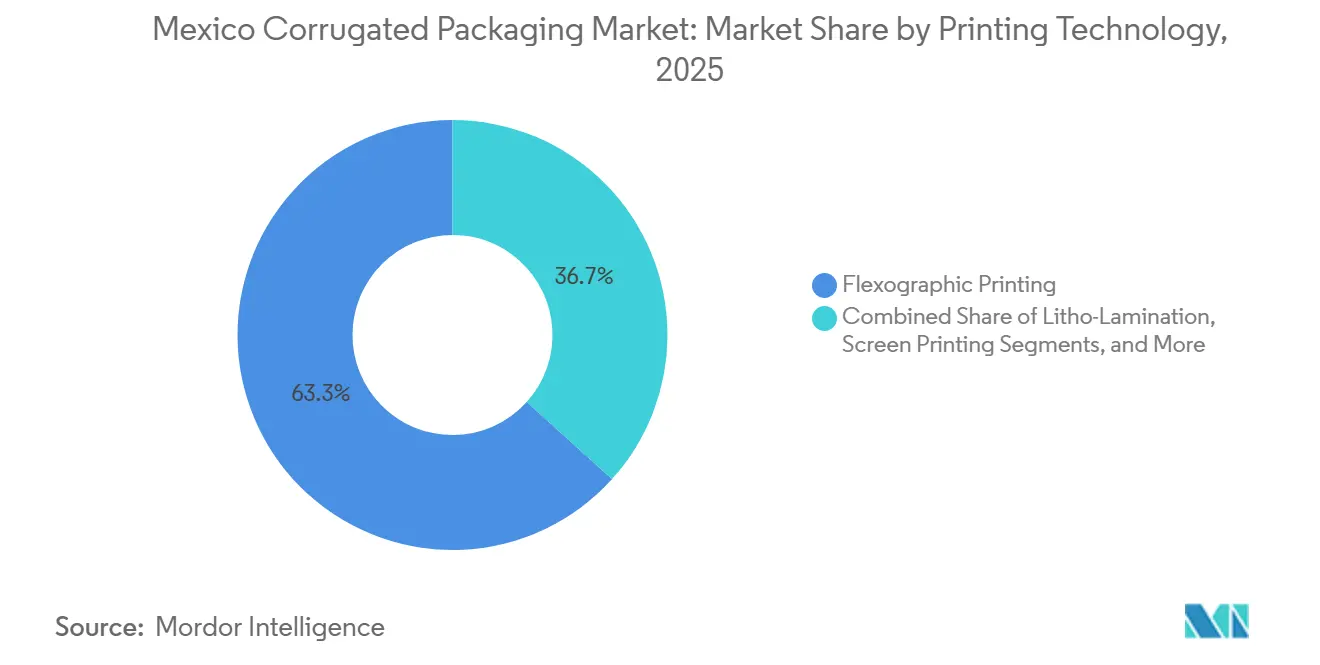

- Por tecnología de impresión, el segmento de impresión flexográfica capturó el 63,31% de la participación del mercado de empaques corrugados de México en 2025.

- Por industria de usuario final, se proyecta que el tamaño del mercado de empaques corrugados de México para los centros de cumplimiento de comercio electrónico crezca a una CAGR del 5,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Empaques Corrugados de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del Crecimiento de la Logística del Comercio Electrónico | +1.2% | Nacional, concentrado en Estado de México, Nuevo León, Jalisco | Mediano plazo (2-4 años) |

| Crecimiento en las Exportaciones de Alimentos Procesados y Bebidas | +1.0% | Nacional, con corredores de exportación en Sonora, Sinaloa y Michoacán | Largo plazo (≥ 4 años) |

| Cambio Regulatorio hacia Empaques Reciclables | +0.8% | Nacional, aplicación temprana en Ciudad de México, Estado de México | Mediano plazo (2-4 años) |

| Producción de Electrónica Impulsada por el Nearshoring | +1.1% | Baja California, Chihuahua, Jalisco, Querétaro | Corto plazo (≤ 2 años) |

| Demanda de Cervecerías Artesanales por Cajas Personalizadas | +0.3% | Nacional, concentrado en Jalisco, Baja California y Ciudad de México | Mediano plazo (2-4 años) |

| Crecimiento en las Exportaciones de Cadena de Frío que Requieren Formatos Corrugados Resistentes a la Humedad | +0.5% | Sonora, Sinaloa, Michoacán, Jalisco (cinturones de aguacate y berries) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Crecimiento de la Logística del Comercio Electrónico

La penetración del comercio minorista en línea de México alcanzó el 15% de las ventas totales en 2025, y el cumplimiento basado en paquetería impulsa un mayor consumo de cajas por transacción. Mercado Libre abrió el cross-dock XEM3 de 80.000 m² capaz de manejar hasta un millón de paquetes por día, mientras que Amazon añadió un centro de 35.860 m² en Apodaca. Ambos operadores especifican cajas de pared simple ligera o flauta E que cumplen con las tolerancias de clasificación automatizada y reducen los cargos por peso dimensional. El cambio del cumplimiento a granel paletizado al cumplimiento a nivel unitario incrementa, por tanto, la demanda de empaques de tamaño ajustado con impresión digital.

Producción de Electrónica Impulsada por el Nearshoring

Los fabricantes de electrónica que se reubican desde Asia citan un tránsito en camión de dos a cinco días y acceso libre de aranceles bajo el T-MEC. La expansión de electrodomésticos de Samsung por USD 7 mil millones en Tijuana y la nueva línea de Foxconn en Chihuahua requieren corrugado seguro contra descargas electrostáticas, insertos personalizados y programas de inventario administrado por el proveedor. La entrega justo a tiempo favorece a los convertidores ubicados dentro de los parques industriales fronterizos que pueden suministrar grados de kraft virgen que cumplen con los criterios de auditoría IATF 16949.

Crecimiento en las Exportaciones de Alimentos Procesados y Bebidas

México suministró aproximadamente la mitad de las importaciones de productos frescos de los Estados Unidos en 2025, y los procesadores agroindustriales continúan escalando instalaciones orientadas a la exportación en el cinturón tomatero de Sonora y los huertos de aguacate de Michoacán. Grupo Bimbo, Sigma Alimentos y Gruma operan plantas de panificación y tortilla altamente automatizadas, y su empaque secundario debe cumplir con las directrices de contacto indirecto con alimentos de la Administración de Alimentos y Medicamentos de los Estados Unidos. Los exportadores de cadena de frío especifican cajas de doble pared enceradas o laminadas con polímero que mantienen la resistencia a la torsión después de 48 horas en remolques refrigerados, lo que ha impulsado la demanda de combinaciones de flauta resistentes a la humedad.

Cambio Regulatorio hacia Empaques Reciclables

La Ley General de Economía Circular, vigente desde enero de 2026, introduce la Responsabilidad Extendida del Productor, impulsando a las marcas hacia sustratos fácilmente reciclables.[1]Hogan Lovells, "México Promulga la Ley de Economía Circular," lexology.com La ordenanza de separación domiciliaria de la Ciudad de México tiene como objetivo aumentar la recuperación de cartón al 75%, y ECOCE ha abierto nuevos centros de recolección para reforzar la materia prima de fibra. El corrugado ya goza de una tasa de reciclaje superior al 60%, posicionándolo como una solución lista para el cumplimiento normativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Papel Reciclado | -0.6% | Nacional, aguda en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Competencia de Cajas Plásticas Retornables | -0.4% | Nacional, concentrado en los sectores de productos frescos y bebidas | Mediano plazo (2-4 años) |

| Restricciones por Escasez de Agua en los Molinos | -0.3% | Valle de la Cuenca de México, Nuevo León, Querétaro | Largo plazo (≥ 4 años) |

| Dependencia de Fibra Virgen Importada | -0.5% | Nacional, que afecta particularmente a los productores de grados vírgenes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Papel Reciclado

Los precios de los contenedores corrugados usados, tras una caída interanual del 18% a principios de 2024, repuntaron una vez que el peso se depreció y los costos de flete se estabilizaron. Los molinos integrados con recolección propia pueden amortiguar estos choques; sin embargo, cientos de pequeños convertidores deben comprar cartón corrugado usado en el mercado spot, exponiéndolos a movimientos de precios semanales que comprimen márgenes ya estrechos. Los contratos con empacadores de productos frescos de supermercados a menudo fijan los precios de las cajas durante temporadas enteras de cosecha, por lo que una inflación repentina de materias primas puede eliminar las ganancias y retrasar el gasto de capital en nuevos equipos. Los prestamistas ahora examinan la adecuación del capital de trabajo para las pymes de empaques, exigiendo ocasionalmente políticas de cobertura o acuerdos de suministro de fibra antes de aprobar líneas de crédito. Hasta que mejoren la transparencia de precios y los volúmenes de recuperación doméstica, la volatilidad persistirá como un freno notable al crecimiento.

Dependencia de Fibra Virgen Importada

México importó USD 1,18 mil millones en pulpa en 2024, principalmente de los Estados Unidos y Brasil, por lo que las variaciones del tipo de cambio elevan los costos de insumos para los grados de liner virgen. El riesgo cambiario es agudo para los exportadores que requieren cajas de alta resistencia al reventamiento pero facturan en pesos, lo que obliga a estrategias de cobertura y traslados periódicos de costos a los clientes. Los inventarios estratégicos de kraft de alta resistencia al reventamiento son costosos porque la humedad de almacenamiento genera defectos de agrietamiento del liner, lo que obliga a muchas plantas a operar con existencias reducidas e importar con frecuencia, amplificando así el riesgo cambiario. Algunos molinos están explorando inversiones en plantaciones de eucalipto en estados del sur; sin embargo, los obstáculos climáticos, de permisos y de transporte hacen que los proyectos locales de fibra virgen sean poco probables antes de 2030. En consecuencia, la dependencia de las importaciones sigue siendo una restricción a mediano plazo que limita la expansión de márgenes para los productores de grados vírgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Kraft Virgen Refleja la Orientación Exportadora

El liner de kraft virgen representó el 54,38% de la participación del mercado de empaques corrugados de México en 2025, y se proyecta que crezca al 6,62% hasta 2031. El grado premium soporta el envío transfronterizo de electrodomésticos, electrónica y autopartes que exigen alta resistencia al reventamiento. Los aranceles de importación sobre el liner chino en 2024 no lograron desplazar completamente las importaciones de menor precio, aunque ayudaron a los productores nacionales a defender sus puntos de precio. El liner reciclado sigue siendo rentable para los bienes de consumo de rápida rotación locales, pero su adopción se desacelera cuando la debilidad del peso infla las facturas de importación de cartón corrugado usado. Smurfit WestRock plc y Bio Pappel utilizan sistemas de fibra de circuito cerrado que reducen la demanda de fibra virgen manteniendo una calidad consistente.

El mercado de empaques corrugados mexicano continúa favoreciendo la fibra virgen en los corredores de exportación, ya que los fabricantes de equipos originales adoptan los estándares IATF 16949 e ISO 13485. El molino de Querétaro de Grupo Gondi y la planta de San Juan de Cartones Ponderosa ofrecen flauta semiquímica que refuerza la resistencia a la compresión para cajas de pared triple. La dependencia de la pulpa importada aún desafía la previsibilidad de costos, aunque la apreciación del peso en 2025 redujo temporalmente los costos de desembarque de los envíos de pulpa de los Estados Unidos.

Por Tipo de Flauta: La Flauta E Gana Terreno en Calidad de Impresión y Reducción de Peso

La flauta B mantuvo una participación del 41,92% en 2025 debido a su versatilidad en aplicaciones minoristas, industriales y de productos frescos. La flauta E crece al 5,83% porque las cervecerías artesanales, las marcas de cosméticos y los vendedores de comercio electrónico buscan calibres más delgados que mejoran los gráficos y reducen el peso del material. La próxima planta de Smurfit Westrock de USD 65 millones en Sonora añadirá capacidad de microflauta y alta gráfica para atender estos mercados. La flauta C sirve para productos frágiles como cristalería, mientras que la flauta F ofrece sustratos ultrafinos para insertos de lujo. Las plataformas de impresión digital como HP PageWide y Koenig and Bauer Durst permiten tiradas cortas económicas, y la superficie lisa de la flauta E produce una alta fidelidad de 1.200 ppp.

Los convertidores dentro de los parques industriales del Bajío despliegan líneas híbridas digital-flexo, permitiendo cambios rápidos entre cajas de envío de flauta B producidas en masa y envoltorios promocionales de microflauta premium durante el mismo turno. A medida que la penetración del comercio electrónico se profundiza, los remitentes de paquetes solicitan cada vez más insertos de flauta E que reducen el peso total del paquete, disminuyendo así los cargos por peso dimensional evaluados por los transportistas integrados. En consecuencia, la selección del tipo de flauta ahora entrelaza los requisitos gráficos, la optimización del flete y la velocidad de comercialización, consolidando a la flauta E en una trayectoria estructuralmente positiva dentro del mercado de empaques corrugados de México.

Por Tipo de Empaque: Las Cajas Personalizadas Troqueladas Sirven al Comercio Electrónico y la Identidad de Marca

Los contenedores de ranura regular representaron el 43,62% de los volúmenes de 2025 porque se adaptan a los erectores de cajas automatizados y los patrones de paletas. Las cajas personalizadas troqueladas, que crecen al 6,03%, permiten el ajuste de tamaño, reduciendo los cargos por peso dimensional y mejorando las experiencias de desempaque en el comercio minorista en línea. Los cartones plegables y las exhibiciones en punto de venta ganan participación en cosméticos y alimentos premium, donde los gráficos litolaminados impulsan el impacto en el estante. Las cajas de paleta de pared triple envían pellets de resina y ensamblajes automotrices, combinando cuatro liners y tres medios para cargas de hasta 5.000 lb.

El ajuste de tamaño también reduce los plásticos de relleno de vacíos, apoyando los cuadros de mando de sostenibilidad corporativa alineados con los mandatos de economía circular de México, posicionando así los troquelados personalizados como ahorradores de costos y habilitadores de cumplimiento normativo. Los fabricantes de exhibidores para minoristas integran cada vez más componentes corrugados con bandejas de fibra moldeada, creando estructuras híbridas que reducen el peso total del paquete manteniendo la rigidez durante el reabastecimiento en los pasillos. En general, la selección del tipo de empaque ahora refleja una interacción entre la eficiencia logística, las expectativas regulatorias y la experiencia del consumidor, sustentando un crecimiento saludable para los formatos de valor agregado en el mercado de empaques corrugados mexicano.

Por Tipo de Pared: La Pared Triple se Expande con la Demanda de Uso Intensivo

Los formatos de pared simple representaron el 59,48% del tonelaje de 2025, gracias a los menores costos unitarios en el comercio minorista y electrónico. La pared triple crece un 6,63% hasta 2031 a medida que los remitentes de autopartes, aeroespacial y maquinaria pesada requieren altas calificaciones de compresión y pruebas según ASTM D5168. El nuevo sitio de PRONAL en Monterrey alberga una de las dos únicas máquinas mexicanas capaces de producción de pared triple y apunta a una producción anual de 215 millones de m². La pared doble soporta carga de electrodomésticos y alimentos a granel donde las alturas de apilamiento superan las tolerancias de pared simple. El mercado de empaques corrugados de México para pared triple es pequeño pero se acelera en paralelo con las exportaciones de autopartes nearshore que requieren resistencias de caja de hasta 5.000 lb.

Los convertidores invierten, por tanto, en cocinas de almidón automáticas capaces de adhesivo de mayor contenido de sólidos, lo que permite una unión más rápida de ensamblajes de múltiples paredes sin delaminación bajo los ciclos de calor del corredor desértico. Los planificadores de cadena de suministro aprecian que las cajas de pared triple pueden reemplazar los cajones de madera, reduciendo los retrasos en la inspección fitosanitaria en los cruces fronterizos mientras reducen el peso de tara hasta un 40%. En consecuencia, la migración del tipo de pared refleja imperativos combinados de cumplimiento normativo, economía del transporte y sostenibilidad dentro del mercado de empaques corrugados mexicano más amplio.

Por Tecnología de Impresión: Lo Digital Gana Terreno en Tiradas Cortas y Personalización

Las prensas flexográficas aún representan el 63,31% de la producción de 2025, funcionando a hasta 400 m/min con bajos costos unitarios para trabajos de larga tirada. Las impresoras digitales registran una CAGR del 6,24% a medida que las marcas buscan ilustraciones a nivel de unidad de mantenimiento de existencias, códigos de rastreo y seguimiento, y promociones estacionales. Smurfit WestRock plc instaló una Barberan Jetmaster de paso único que imprime seis colores en bobinas de 1,9 m de ancho, ofreciendo 12 millones de m² de capacidad anual.[2]Smurfit WestRock plc, "Informe de Desarrollo Sostenible 2023," smurfitkappa.com La litolaminación sigue siendo la opción para cosméticos y paquetes de regalo de electrónica que requieren presentación fotográfica. La serigrafía cubre acabados metálicos o táctiles especiales.

Las marcas aprovechan esa agilidad para ejecutar promociones localizadas para el Día de los Muertos o los campeonatos regionales de fútbol, inyectando relevancia cultural mientras evitan el inventario obsoleto. A medida que las reglas de responsabilidad extendida del productor se endurecen, las tintas digitales a base de agua proporcionan una cobertura de cumplimiento frente a las preocupaciones de migración de fotoiniciadores en los sistemas curables con ultravioleta. En consecuencia, la elección de tecnología converge cada vez más en torno a la economía de la tirada, la imagen regulatoria y la agilidad de marketing, impulsando un crecimiento duradero para lo digital dentro del mercado de empaques corrugados mexicano.

Por Industria de Usuario Final: El Cumplimiento del Comercio Electrónico Lidera el Crecimiento

Los alimentos procesados generaron el 27,39% de los ingresos de 2025, anclados por las plantas de Grupo Bimbo y Sigma Alimentos que consumen grandes volúmenes de cartones secundarios. Los centros de cumplimiento de comercio electrónico crecen a una CAGR del 5,93%, impulsados por la expansión logística nacional de Mercado Libre, incluido un centro aéreo en Querétaro. Los exportadores de productos frescos en Sonora y Michoacán adoptan cajas resistentes a la humedad, mientras que las cervecerías artesanales favorecen la flauta E para la identidad de marca lista para el estante. Los bienes eléctricos y electrónicos adoptan liners seguros contra descargas electrostáticas que cumplen con las pruebas IPC-TM-650, y los productos farmacéuticos requieren trazabilidad ISO 13485.

Los empacadores farmacéuticos por contrato en el Estado de México requieren características de cartón a prueba de manipulación y códigos bidimensionales que respalden la serialización bajo las directrices NOM-T-CIFRA emitidas en 2026. Los proveedores automotrices insisten en contenedores de pared triple equipados con insertos de espuma troquelados personalizados que aseguran las cajas de transmisión y los módulos de batería durante los traslados de alta vibración por el corredor de Laredo. La interacción entre segmentos significa que un solo convertidor podría enviar sobres de flauta E ligeros a un almacén de comercio electrónico por la mañana y luego cargar contenedores Gaylord de pared triple de uso intensivo para una exportación automotriz esa misma tarde, subrayando la versatilidad operativa que exige el mercado de empaques corrugados de México.

Análisis Geográfico

Nuevo León, Estado de México y Jalisco albergan más del 45% de las plantas de conversión, lo que refleja la proximidad a los corredores de exportación y los mercados de consumo. Monterrey ancla el empaque automotriz y aeroespacial, mientras que Smurfit Westrock gasta USD 19,3 millones para aumentar la capacidad en Saltillo para atender a los fabricantes de electrodomésticos.[3]Daily Journal Business Desk, "Smurfit Westrock invierte 19,3 millones en la expansión de Saltillo," djournal.com El clúster de Tijuana en Baja California produce electrónica de consumo y dispositivos médicos que demandan corrugado de alta limpieza. Sonora y Sinaloa dominan los corredores de productos frescos hacia los supermercados de los Estados Unidos, por lo que las plantas de cajas locales utilizan recubrimientos de barrera de humedad y patrones de troquelado de ventilación rápida para mantener las tasas de respiración de la fruta durante el transporte refrigerado.

El corredor de Ciudad Juárez en Chihuahua soporta el ensamblaje de arneses automotrices y placas de circuito impreso, atrayendo a proveedores de cajas que ofrecen inventario administrado por el proveedor. La región del Bajío de Querétaro, Guanajuato y San Luis Potosí ofrece manufactura diversificada con menores costos laborales, ayudando a sostener pedidos de cajas de paleta a granel. El Estado de México se beneficia de los enlaces ferroviarios, de carretera y aeroportuarios que alimentan la vasta base de consumidores de la Ciudad de México y los nodos de comercio electrónico. El Estado de México aprovecha los enlaces de carretera y ferroviarios que convergen en la cuenca de consumidores de 22 millones de residentes de la Ciudad de México, y las recientes inversiones logísticas como el XEM3 de Mercado Libre están catalizando la demanda local de cartones de grado para paquetería.

La escasez de agua complica las operaciones de los molinos en el Valle de México, donde el suministro renovable es de solo 89,8 m³ per cápita por año. Los molinos invierten en sistemas de circuito cerrado que reducen el uso de agua dieciséis veces para cumplir con las regulaciones locales. La planta de kraft de Nuevo León de Bio Pappel rastrea las huellas hídricas bajo el Centro de Acción del Agua para mitigar el estrés en la cuenca del Río Grande. Los incentivos de política pública regional, como las tarifas de agua reducidas para las tecnologías de reutilización certificadas, también moldean las decisiones de producción geográfica y podrían reorientar las futuras adiciones de capacidad hacia los estados fronterizos del norte con menor estrés hídrico.

Panorama Competitivo

La fusión de julio de 2024 entre Smurfit Kappa y WestRock creó el mayor actor del país con el 25,7% de la capacidad de cartoncillo para contenedores, lo que impulsó a los rivales a expandirse. Bio Pappel planea construir tres nuevas plantas de corrugado e integrar 300.000 toneladas por año para proteger su posición en el mercado. La desinversión de International Paper en 2025 de sus activos en Xalapa a APSA abrió la puerta a los independientes regionales para capturar negocios anteriormente cautivos, especialmente entre los empacadores de frutas de tamaño mediano que buscan cantidades de pedido flexibles. Colectivamente, estos movimientos ilustran un mercado en transición desde un suministro oligopólico de cartoncillo para contenedores hacia una arena de conversión más contestable.

Cartones Ponderosa profundizó su integración vertical al adquirir Cartolito por más de USD 100 millones en marzo de 2026, añadiendo conversión de alta gráfica en el corredor de Monterrey. International Paper salió de los sitios de reciclaje de Xalapa y Apodaca en 2025, liberando espacio para convertidores regionales como APSA.[4]El Sol de México Finance Desk, "Cartones Ponderosa adquiere Cartolito," elsoldemexico.com.mx La intensidad competitiva también se manifiesta en las declaraciones de sostenibilidad, donde Bio Pappel presume credenciales de carbono negativo basadas en la deforestación evitada, y Smurfit Westrock publica evaluaciones de ciclo de vida que demuestran el cumplimiento del modelo con los próximos informes del Mecanismo de Ajuste en Frontera por Carbono europeo para las exportaciones.

Las actualizaciones tecnológicas de impresoras digitales, corrugadoras automatizadas y sistemas integrados de planificación de recursos empresariales diferencian a las empresas líderes que pueden entregar en plazos de 48 horas. Los convertidores emergentes de nivel medio se asocian con operadores de refugio para capturar proyectos de inicio de nearshoring, ofreciendo herramientas rápidas e ingenieros de empaques en el sitio. A largo plazo, la intensidad de capital y las barreras de suministro de fibra sugieren una consolidación gradual, aunque los pequeños actores regionales prosperan gracias a la proximidad y la agilidad en el servicio.

Líderes de la Industria de Empaques Corrugados de México

Smurfit WestRock plc

Bio Pappel, S.A.B. de C.V.

Envases Universales de México S.A. de C.V.

Cascades Inc.

Mondi plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Mercado Libre abrió el cross-dock XEM3 de 80.000 m² en el Estado de México, inicialmente capaz de manejar 550.000 paquetes por día, con actualizaciones de automatización planificadas para alcanzar 1 millón más adelante en 2026.

- Febrero de 2026: Smurfit Westrock emitió objetivos a mediano plazo que incluyen un EBITDA ajustado de USD 7 mil millones para 2030 y una CAGR de EBITDA del 7% de 2026 a 2030.

- Marzo de 2026: Cartones Ponderosa completó la adquisición de Cartolito por más de USD 100 millones tras la aprobación antimonopolio en febrero de 2026.

- Enero de 2026: PRONAL inauguró su primera planta de empaques corrugados en Monterrey con capacidad para convertir 100.000 toneladas de papel anualmente.

Alcance del Informe del Mercado de Empaques Corrugados de México

El mercado de empaques corrugados de México es la industria que abarca el diseño, la producción y la distribución de contenedores de envío a base de fibra y materiales de protección. Además, el estudio evalúa el impacto del nearshoring, el cumplimiento normativo del T-MEC y los mandatos de sostenibilidad en el panorama competitivo y la arquitectura de la cadena de suministro regional dentro de México.

El Informe del Mercado de Empaques Corrugados de México está Segmentado por Material (Liner de Kraft Virgen, Liner Reciclado, Medio Corrugado, Flauta Semiquímica y Otros Materiales), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E y Flauta F), Tipo de Empaque (Contenedores de Ranura Regular, Cajas Personalizadas Troqueladas, Cartones Plegables, Exhibidores en Punto de Venta, Cajas de Paleta y Otros Tipos de Empaque), Tipo de Pared (Pared Simple, Pared Doble, Pared Triple y Cara Simple), Tecnología de Impresión (Impresión Flexográfica, Impresión Digital por Inyección de Tinta, Litolaminación, Serigrafía y Otras Tecnologías de Impresión), Industria de Usuario Final (Alimentos Procesados, Alimentos Frescos y Productos del Campo, Bebidas, Productos Eléctricos, Cuidado Personal y Cosméticos, Centros de Cumplimiento de Comercio Electrónico, Productos Farmacéuticos y Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Liner de Kraft Virgen |

| Liner Reciclado |

| Medio Corrugado |

| Flauta Semiquímica |

| Otros Materiales |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Contenedores de Ranura Regular |

| Cajas Personalizadas Troqueladas |

| Cartones Plegables |

| Exhibidores en Punto de Venta |

| Cajas de Paleta |

| Otros Tipos de Empaque |

| Pared Simple |

| Pared Doble |

| Pared Triple |

| Cara Simple |

| Impresión Flexográfica |

| Impresión Digital por Inyección de Tinta |

| Litolaminación |

| Serigrafía |

| Otras Tecnologías de Impresión |

| Alimentos Procesados |

| Alimentos Frescos y Productos del Campo |

| Bebidas |

| Productos Eléctricos |

| Cuidado Personal y Cosméticos |

| Centros de Cumplimiento de Comercio Electrónico |

| Productos Farmacéuticos |

| Otras Industrias de Usuario Final |

| Por Material | Liner de Kraft Virgen |

| Liner Reciclado | |

| Medio Corrugado | |

| Flauta Semiquímica | |

| Otros Materiales | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Empaque | Contenedores de Ranura Regular |

| Cajas Personalizadas Troqueladas | |

| Cartones Plegables | |

| Exhibidores en Punto de Venta | |

| Cajas de Paleta | |

| Otros Tipos de Empaque | |

| Por Tipo de Pared | Pared Simple |

| Pared Doble | |

| Pared Triple | |

| Cara Simple | |

| Por Tecnología de Impresión | Impresión Flexográfica |

| Impresión Digital por Inyección de Tinta | |

| Litolaminación | |

| Serigrafía | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos Procesados |

| Alimentos Frescos y Productos del Campo | |

| Bebidas | |

| Productos Eléctricos | |

| Cuidado Personal y Cosméticos | |

| Centros de Cumplimiento de Comercio Electrónico | |

| Productos Farmacéuticos | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de empaques corrugados de México en 2031?

Se prevé que alcance USD 7,26 mil millones en 2031, creciendo a una CAGR del 4,64% desde 2026.

¿Qué grado de material avanza más rápido?

El liner de kraft virgen muestra una CAGR del 6,62% hasta 2031 a medida que los exportadores demandan mayor resistencia.

¿Por qué la flauta E gana participación?

Las marcas necesitan perfiles más delgados con mejores superficies de impresión, lo que hace que la flauta E sea ideal para cajas de comercio electrónico y cosméticos.

¿Qué segmento registra el mayor crecimiento entre los usuarios finales?

Los centros de cumplimiento de comercio electrónico lideran con una CAGR proyectada del 5,93% hasta 2031.

¿Qué puntos calientes regionales impulsan la demanda de cajas?

Nuevo León, Estado de México, Jalisco y Baja California albergan clústeres manufactureros que concentran la demanda de empaques.

¿Cómo afecta la fusión de Smurfit Westrock a la competencia?

La entidad fusionada posee aproximadamente el 25,7% de la capacidad, lo que impulsa a rivales como Bio Pappel y Cartones Ponderosa a expandir sus propias huellas de integración.

Última actualización de la página el: