Tamaño y Participación del Mercado de Proteínas Crujientes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteínas Crujientes por Mordor Intelligence

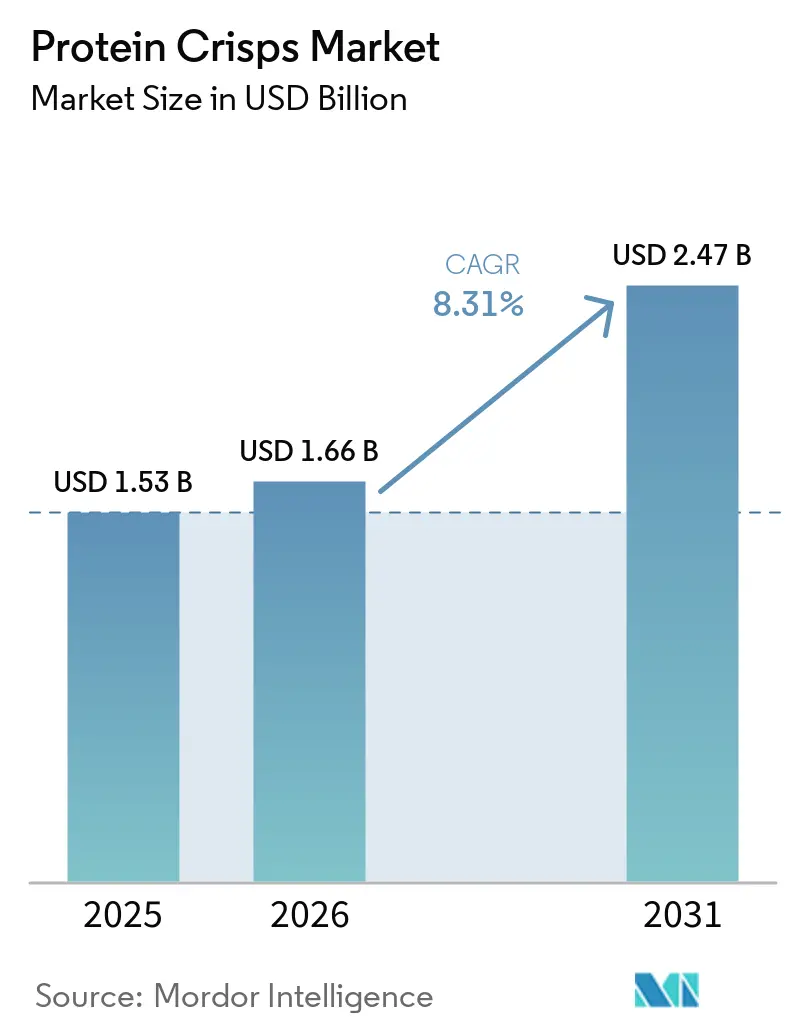

Se proyecta que el tamaño del mercado de proteínas crujientes se expanda desde USD 1,53 mil millones en 2025 y USD 1,66 mil millones en 2026 hasta USD 2,47 mil millones en 2031, registrando una CAGR del 8,31% entre 2026 y 2031. A medida que la demanda de aperitivos convenientes y ricos en proteínas aumenta, y a medida que los canales de distribución se expanden tanto en plataformas de supermercados como en línea, la categoría está transitando de un enfoque de nicho en nutrición deportiva a un alimento básico de consumo masivo. Las innovaciones en ingredientes ahora combinan a la perfección fuentes de proteínas lácteas, vegetales y recicladas, atendiendo a las preferencias cambiantes de los consumidores por la sostenibilidad y la salud. Las formulaciones de proteínas híbridas están difuminando las líneas que antes eran claras entre las opciones lácteas y las de origen vegetal. Mientras tanto, los avales orgánicos y de etiqueta limpia no son solo herramientas de marketing; están justificando precios premium y ubicaciones privilegiadas en los estantes. En respuesta a las marcas globales que lanzan extensiones de línea indulgentes pero funcionales, los minoristas están ajustando sus espacios de planograma. Además, con la llegada de la tecnología de Extrusión 4.0, los ciclos de desarrollo de productos se están reduciendo, lo que permite la microsegmentación y la rápida introducción de sabores. Si bien surgen desafíos por la volatilidad de los precios de los aislados y las nuevas regulaciones de etiqueta limpia que limitan los agentes aglutinantes, las perspectivas a largo plazo siguen siendo optimistas. Los supermercados están mejorando su visibilidad, ampliando sus ofertas en línea y lanzando nuevos productos de manera agresiva. Esta estrategia, empleada tanto por gigantes alimentarios establecidos como por marcas emergentes, está profundizando su penetración en el mercado. Además, regulaciones más claras sobre las declaraciones de proteínas en mercados clave están reduciendo los riesgos de etiquetado y reforzando los precios premium[1]Fuente: Administración de Alimentos y Medicamentos de los EE. UU., "Uso de la Declaración "Saludable" en el Etiquetado de Alimentos", fda.gov. En particular, el 12% de los adultos estadounidenses que toman medicamentos GLP-1 se están inclinando hacia estos aperitivos ricos en proteínas y saciantes.

Conclusiones Clave del Informe

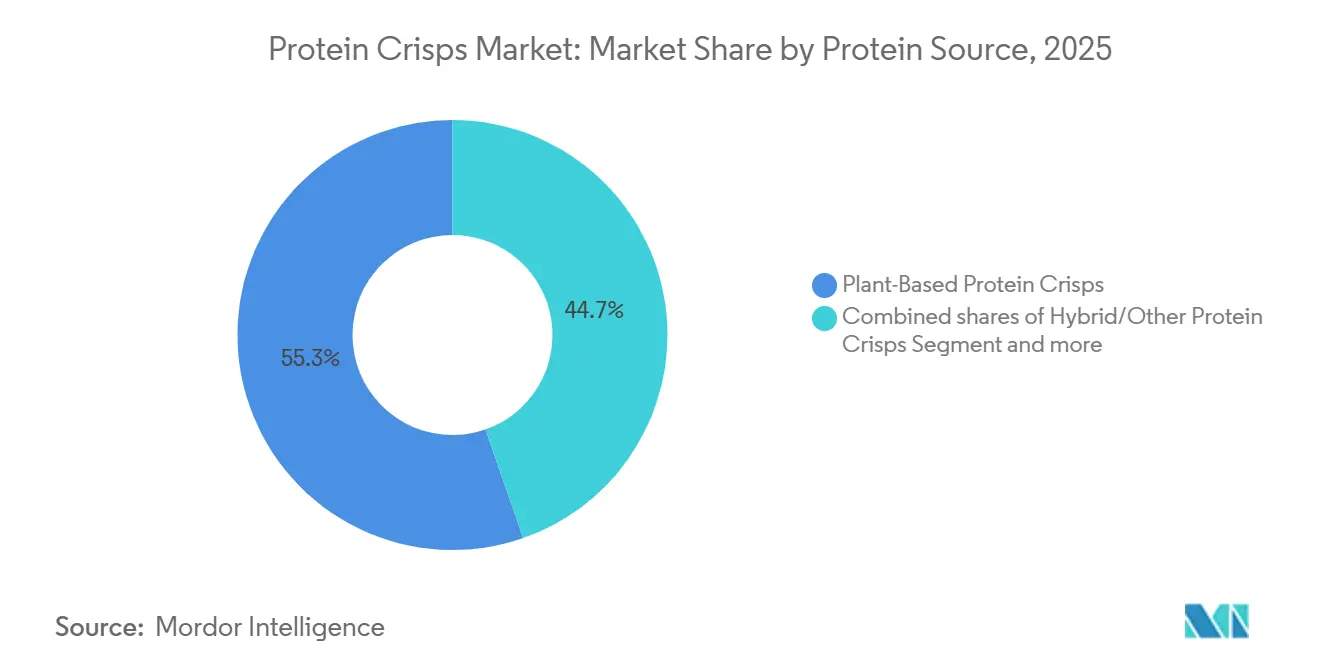

- Por fuente de proteína, las proteínas crujientes de origen vegetal lideraron con el 55,34% de los ingresos de 2025 y se prevé que los híbridos avancen a una CAGR del 9,82% hasta 2031.

- Por categoría, los productos convencionales mantuvieron una participación del 80,34% en 2025, mientras que las variantes orgánicas están destinadas a expandirse a una CAGR del 10,32% durante 2026-2031.

- Por sabor, las variantes sazonadas capturaron el 85,33% de las ventas de 2025 y se prevé que las opciones sin sabor crezcan a una CAGR del 8,77% hasta 2031.

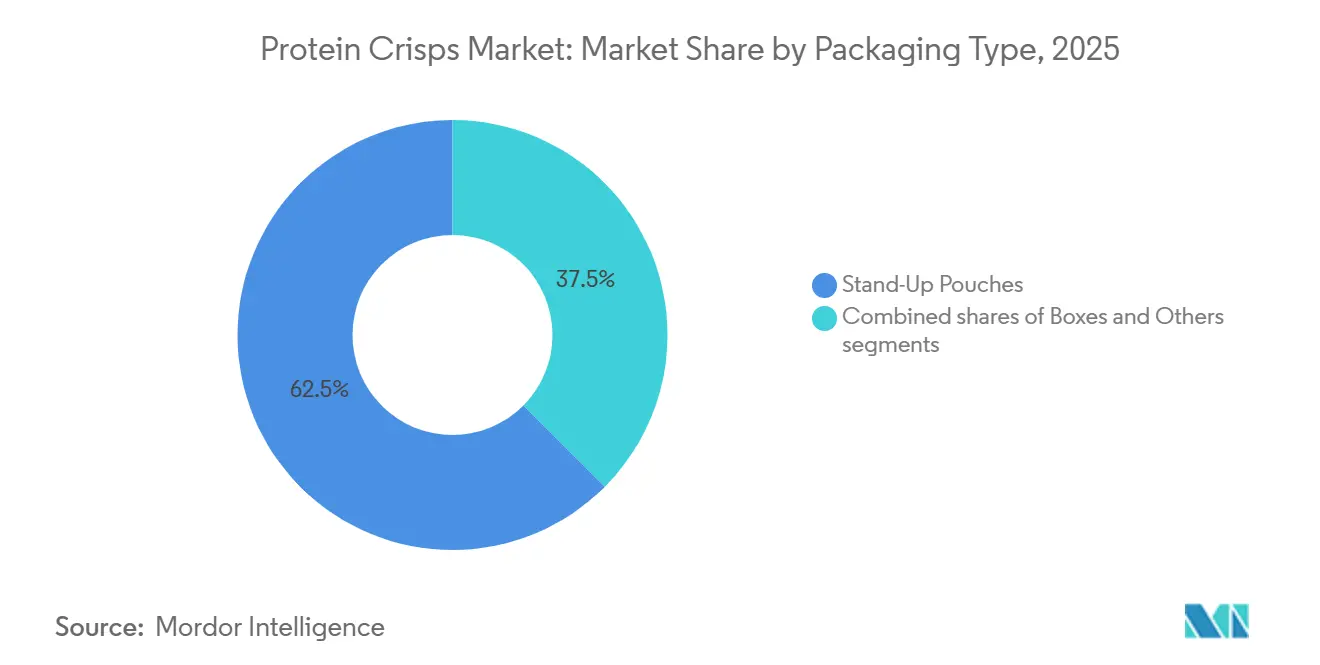

- Por envase, las bolsas de pie dominaron con el 62,54% en 2025 y las cajas exhiben el crecimiento más rápido a una CAGR del 10,04% durante el horizonte de pronóstico.

- Por canal de distribución, los supermercados e hipermercados retuvieron una participación del 50,05% en 2025, pero se proyecta que el comercio minorista en línea ascienda a una CAGR del 9,45% hasta 2031.

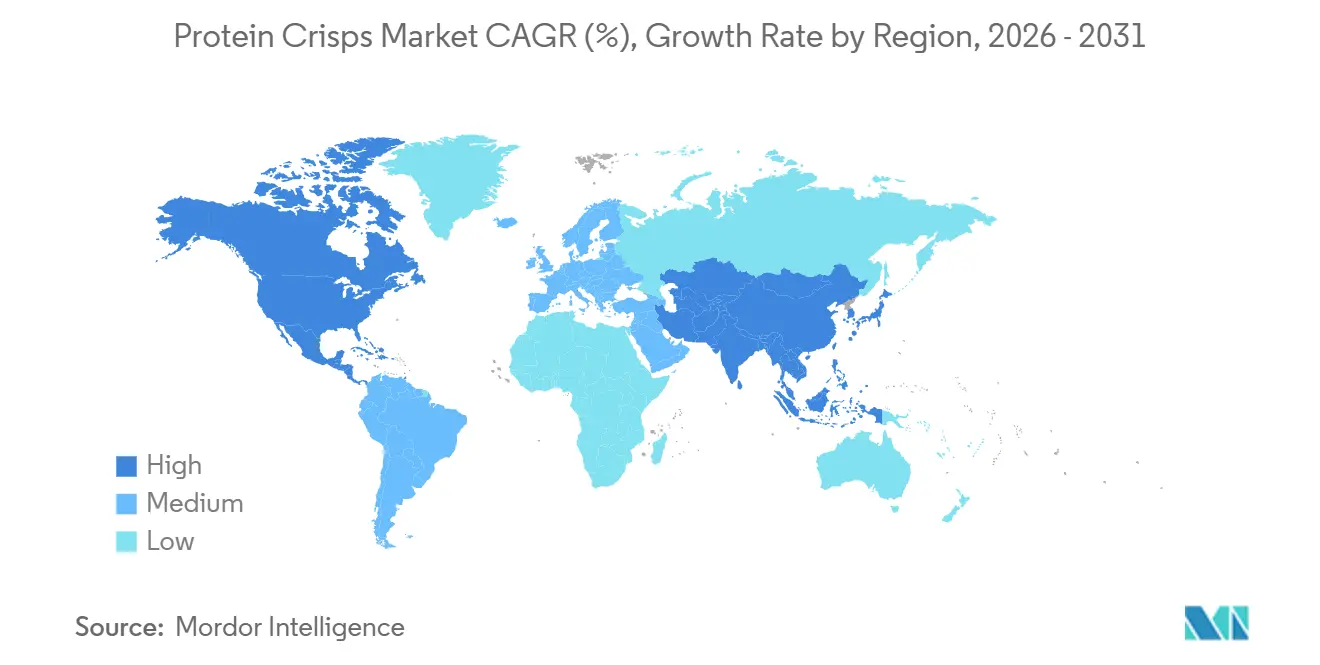

- Geográficamente, América del Norte representó el 35,07% de los ingresos globales en 2025, mientras que Asia-Pacífico está preparada para registrar la CAGR regional más alta del 9,05% entre 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Proteínas Crujientes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Aperitivos Convenientes y Ricos en Proteínas | +1.8% | Global, pico en América del Norte, Europa, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Creciente Popularidad de las Proteínas de Origen Vegetal | +1.5% | América del Norte, Europa, Australia; emergente en China e India | Largo plazo (≥ 4 años) |

| Tendencias de Fitness y Estilo de Vida entre Millennials y la Generación Z | +1.2% | Global, liderado por América del Norte, Europa Occidental, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Expansión de los Canales Minoristas y de Comercio Electrónico | +1.0% | Global, más fuerte en América del Norte, China, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Reciclaje de Subproductos de la Industria Alimentaria | +0.6% | América del Norte y Europa; proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de la Extrusión 4.0 | +0.5% | América del Norte y Europa; adopción extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Aperitivos Convenientes y Ricos en Proteínas

Los alimentos de aperitivo ahora presentan de forma rutinaria entre 10 y 20 g de proteína por porción, una expectativa estándar entre los compradores del mercado masivo. Las Guías Alimentarias para los Estadounidenses 2025-2030 abogan por un mayor consumo de proteínas. En particular, el 12% de los adultos estadounidenses que toman medicamentos GLP-1 se están inclinando hacia opciones ricas en proteínas que aumentan la sensación de saciedad. Este cambio pone de relieve el creciente enfoque del consumidor en los beneficios funcionales en las elecciones alimentarias cotidianas. Como resultado, las marcas están innovando para satisfacer estas preferencias cambiantes con productos que combinan conveniencia y nutrición. En respuesta, PepsiCo lanzó Doritos Protein en 2026, con el objetivo de capturar esta demanda de aperitivos densos en proteínas. Además, la introducción de exhibidores de «mejor para ti» en tiendas de conveniencia refleja un esfuerzo más amplio de la industria por alinearse con las tendencias de los consumidores conscientes de la salud. Además, las cadenas de tiendas de conveniencia están introduciendo exhibidores dedicados de «mejor para ti», lo que subraya una demanda sostenida en lugar de una tendencia pasajera.

Creciente popularidad de las proteínas de origen vegetal

Los ingresos globales reciben un impulso de las proteínas crujientes de origen vegetal, gracias a su atractivo apto para alérgicos y sus declaraciones de sostenibilidad. Para 2026, se proyecta que el aislado de proteína de guisante alcance precios de entre USD 4,00 y 5,50 por kg. En particular, se espera que las variantes no transgénicas obtengan una prima del 15-20%. En contraste, los precios del aislado de soja oscilan entre USD 2.800 y 4.200 por tonelada métrica, lo que representa un desafío para los formuladores a la hora de lograr un equilibrio entre costo y sabor. La creciente demanda de ingredientes de origen vegetal está impulsada por la creciente conciencia de los consumidores sobre los beneficios para la salud y el medio ambiente. Los consumidores estadounidenses, según informó el Consejo Internacional de Información Alimentaria (IFIC), frecuentemente eligieron alimentos y bebidas basándose en las declaraciones de las etiquetas: el 40% optó por «natural», el 30% por «orgánico», el 29% por «ingredientes de origen local y etiqueta limpia» y el 28% por «no transgénico»[2]Fuente: Consejo Internacional de Información Alimentaria (IFIC), "Comportamiento de Compra de Alimentos y Bebidas del Consumidor Basado en Etiquetas de Productos", ific.org. Además, los fabricantes están invirtiendo en formulaciones innovadoras para mejorar el sabor y la textura, lo que impulsa aún más el crecimiento del mercado. Mientras tanto, las mezclas híbridas que combinan lácteos con ingredientes vegetales están ampliando su alcance de audiencia sin complicar las líneas de producción.

Tendencias de fitness y estilo de vida entre millennials y la Generación Z

La mitad de los consumidores de aperitivos de la Generación Z priorizan las proteínas altas como su nutriente principal. La campaña «Optimum Advantage» de Glanbia, prevista para 2026 y con la participación del campeón de Fórmula 1 Lando Norris, lleva la imagen de la nutrición deportiva al mercado masivo. El cincuenta por ciento de los encuestados de la Generación Z clasificaron las proteínas altas como el nutriente más importante en la selección de aperitivos en 2024, superando a la fibra, las vitaminas y el bajo contenido de azúcar[3]Fuente: Consejo Internacional de Información Alimentaria (IFIC), "Encuesta de Alimentación y Salud 2024", ific.org. Al co-marcar con sabores icónicos de confitería, Glanbia reduce eficazmente las barreras de prueba y amplía la penetración en los hogares. Esta estrategia no solo aborda la creciente preferencia por una nutrición funcional y conveniente, sino que también posiciona a la marca como líder en el mercado de aperitivos ricos en proteínas. Además, la campaña destaca la tendencia creciente de combinar indulgencia con beneficios para la salud, atrayendo a una base de consumidores más amplia. El uso de un atleta de alto perfil como Norris también refuerza la asociación de la marca con el rendimiento y los estilos de vida aspiracionales. Al aprovechar la base de seguidores global de Norris, es probable que la campaña mejore el compromiso del consumidor e impulse la lealtad a la marca. Además, la inclusión de sabores familiares de confitería garantiza la accesibilidad, haciendo que el producto sea más atractivo para los compradores por primera vez.

Expansión de los canales de distribución minorista y de comercio electrónico

Las marcas de venta directa al consumidor representan aproximadamente el 40% de las ventas globales de aperitivos proteicos, beneficiándose significativamente de los paquetes de suscripción y la reposición automática. Estas marcas han interrumpido los modelos minoristas tradicionales al ofrecer conveniencia y experiencias personalizadas a los consumidores. Sus estrategias innovadoras, como el aprovechamiento de plataformas de comercio electrónico y perspectivas basadas en datos, les han permitido capturar una participación significativa del mercado. En el primer trimestre de 2026, Myprotein de THG experimentó un notable aumento del 200% interanual en las unidades vendidas y ha llegado a 1.200 tiendas Kroger, destacando la tendencia del éxito digital que se traduce en presencia minorista física. Esta expansión a las tiendas Kroger demuestra cómo las marcas de venta directa al consumidor están cerrando cada vez más la brecha entre los canales en línea y fuera de línea. Además, refleja la creciente demanda de los consumidores de aperitivos proteicos y la capacidad de dichas marcas para adaptarse a los paisajes minoristas en evolución asegurando asociaciones con los principales minoristas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos en la Optimización del Sabor y la Textura | -0.9% | Global; más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Intensa Competencia de Aperitivos Proteicos Alternativos | -0.7% | Global; liderado por América del Norte, Europa, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Volatilidad en la Capacidad de Procesamiento de Aislados Especializados | -0.5% | Global; concentración de suministro en China, EE. UU., Europa | Corto plazo (≤ 2 años) |

| Nuevas Normas de Etiqueta Limpia que Limitan el Uso de Agentes Aglutinantes | -0.4% | América del Norte, Europa; extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos en la optimización del sabor y la textura

Los altos niveles de proteína extraen humedad del almidón, lo que limita el esponjamiento y da como resultado texturas densas y arenosas. Si bien los aislados vegetales pueden impartir amargor, los formuladores recurren a sistemas de enmascaramiento de sabores y molienda de micropartículas para atender los gustos del mercado masivo. Este enfoque garantiza que el producto final se alinee con las expectativas del consumidor en cuanto a sabor y textura. Además, los avances en las técnicas de procesamiento de ingredientes están ayudando a minimizar los desafíos sensoriales. Al abordar estos problemas, las marcas pueden crear productos que no solo cumplan con los requisitos funcionales, sino que también ofrezcan una experiencia de consumo agradable. Superar con éxito estas barreras sensoriales permitirá a las marcas capturar una mayor participación del creciente mercado de origen vegetal. Además, la capacidad de innovar en este espacio diferenciará a las marcas en un panorama cada vez más competitivo. A medida que la demanda de los consumidores de opciones de origen vegetal continúa aumentando, resolver estos desafíos sensoriales será fundamental para el éxito a largo plazo. Las marcas que superen esta brecha sensorial están bien posicionadas para expandirse en los pasillos centrales de los supermercados.

Intensa competencia de aperitivos proteicos alternativos

Las barras, el cecina, los garbanzos tostados y los batidos listos para beber compiten por los mismos momentos de consumo, lo que facilita que los consumidores cambien entre ellos y ejerce presión sobre el espacio en los estantes. Esta superposición en las ocasiones de consumo intensifica la competencia entre estos productos, lo que obliga a las marcas a innovar y diferenciarse. Además, la creciente demanda de los consumidores de aperitivos convenientes y ricos en proteínas ha expandido el mercado, aumentando la necesidad de que las marcas atiendan diversas preferencias. Adicionalmente, el limitado espacio en los estantes de los puntos de venta minorista obliga a las empresas a posicionar estratégicamente sus productos para captar la atención del consumidor. Los principales actores como Ferrero, con su adquisición de Power Crunch en 2025, y Mars, que compró Kevin's Natural Foods en 2024, están diversificando sus apuestas en varios formatos, en lugar de centrarse exclusivamente en las proteínas crujientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Proteína: Los Híbridos Superan las Formulaciones de Fuente Única

En 2025, las variantes de origen vegetal dominan el mercado de proteínas crujientes, capturando el 55,34% de los ingresos totales. Este liderazgo se debe a un sólido apetito del consumidor por opciones de proteínas sostenibles, veganas y aptas para alérgicos. Estas ofertas resuenan con el movimiento de etiqueta limpia y la tendencia creciente de alejarse de los ingredientes de origen animal. Además, las proteínas crujientes de origen vegetal gozan de un amplio respaldo minorista y una gama de productos en expansión en los mercados globales. Incluso con la creciente competencia de nuevos formatos, las proteínas crujientes de origen vegetal mantienen su liderazgo, respaldadas por un fuerte énfasis en la salud y la sostenibilidad.

Las proteínas crujientes híbridas están emergiendo como el segmento de más rápido crecimiento del mercado, con proyecciones que indican una CAGR del 9,82% durante el período de pronóstico. Estos híbridos combinan el perfil completo de aminoácidos y el sabor neutro del suero de leche con los beneficios ecológicos de las proteínas vegetales como el guisante y la soja. Su trayectoria de crecimiento está impulsada por mayores capacidades de producción, especialmente en el fraccionamiento del suero de leche y las crecientes inversiones en aislados de proteínas vegetales, especialmente en América del Norte y Asia. Las marcas informan que las unidades de mantenimiento de existencias híbridas disfrutan de una velocidad de ventas aproximadamente un 17% mayor que sus contrapartes de fuente única, una tendencia especialmente pronunciada en los canales de tiendas de clubes. Este impulso posiciona a los híbridos como una opción favorita, respaldada por la flexibilidad regulatoria, los gustos cambiantes de los consumidores y un enfoque más pragmático para el abastecimiento de proteínas.

Por Categoría: Lo Orgánico Captura Espacios Premium en los Estantes

En 2025, las proteínas crujientes convencionales están destinadas a dominar con una participación del 80,34% del total de ventas. Su liderazgo en el mercado se debe a los menores costos de producción, la amplia disponibilidad y la profunda penetración en los canales minoristas masivos. Estas proteínas crujientes atienden a los consumidores sensibles al precio, respaldadas por cadenas de suministro establecidas y fabricación escalable. Además, las unidades de mantenimiento de existencias convencionales gozan de una sólida posición tanto en los segmentos de gimnasio como en los de aperitivos del mercado masivo, donde la asequibilidad y la accesibilidad son primordiales. Si bien existe un creciente interés en las alternativas premium, las proteínas crujientes convencionales siguen siendo la base del volumen general del mercado.

Las proteínas crujientes orgánicas están emergiendo como el segmento de más rápido crecimiento del mercado, con proyecciones de una CAGR del 10,32%, superando al mercado en general por un margen notable. Este aumento del crecimiento está impulsado por una creciente inclinación del consumidor hacia productos de etiqueta limpia, no transgénicos y libres de pesticidas, especialmente en América del Norte y Europa. A pesar del aumento del 15-20% en los costos de insumos debido a la certificación orgánica, las marcas aprovechan esto con éxito para asegurar primas de precio minorista del 25-30%. Con proyecciones que indican que el segmento superará los USD 500 millones para 2031, está respaldado por regulaciones estrictas como el Reglamento de la UE COM(2025)780, que endurece los estándares de etiquetado. Las marcas también están mejorando la visibilidad en tienda y diversificando sus carteras, lo que les permite atraer tanto a consumidores orientados al valor como a los premium.

Por Sabor: La Base Neutra Amplía las Integraciones B2B

En 2025, las proteínas crujientes sazonadas dominan con una participación del 85,33% del mercado. Su popularidad se debe a la afinidad del consumidor por sabores intensos como barbacoa, ranch y nacho. Estos sabores no solo gozan de mayor visibilidad en los pasillos de aperitivos minoristas, sino que también se benefician de las compras por impulso. El fuerte atractivo de estas variantes sazonadas se ve reforzado aún más por su capacidad de atender a diversos paladares de consumidores, ofreciendo una sensación de familiaridad e indulgencia. Sus perfiles establecidos fomentan la lealtad a la marca y las compras repetidas, incluso en paisajes competitivos. Además, la amplia disponibilidad de proteínas crujientes sazonadas en varios canales minoristas, incluidos supermercados, tiendas de conveniencia y plataformas en línea, garantiza un acceso constante del consumidor. En consecuencia, las proteínas crujientes sazonadas siguen siendo un elemento básico en el segmento de aperitivos del consumidor, anclando la demanda e impulsando el crecimiento.

Las proteínas crujientes sin sabor están emergiendo como el segmento de más rápido crecimiento, con proyecciones que indican una CAGR del 8,77% durante el período de pronóstico. Este aumento se atribuye en gran medida al creciente apetito de los fabricantes de alimentos por inclusiones neutras, especialmente en barras de proteínas, cereales y sustitutos de comidas. Tal tendencia subraya el papel evolutivo de las proteínas crujientes, que pasan de ser meros aperitivos a ingredientes esenciales. Además, con los avances en tecnología de sabores y adquisiciones estratégicas como la adquisición de Flavor Producers por parte de Glanbia, las capacidades de personalización tanto para formatos con sabor como neutros están en aumento. Este impulso está impulsando las proteínas crujientes sin sabor hacia nuevas fuentes de ingresos B2B, ampliando los horizontes del mercado.

Por Tipo de Envase: Las Cajas Satisfacen los Requisitos Logísticos Minoristas

En 2025, las bolsas de pie dominarán el mercado de proteínas crujientes, capturando el 62,54% de la participación total. Su liderazgo se debe a características como la resellabilidad y el diseño ligero, lo que las hace ideales para el comercio electrónico. Estos atributos no solo mejoran la conveniencia del consumidor, sino que también reducen los costos de envío, ya que su naturaleza ligera minimiza los gastos de transporte. Además, su diseño compacto optimiza el espacio de almacenamiento, beneficiando tanto a fabricantes como a minoristas. Más allá de la conveniencia, estas bolsas agilizan la logística y el almacenamiento, atrayendo tanto a fabricantes como a minoristas. Su amplia aceptación en las categorías de aperitivos consolida su posición en el mercado. Sin embargo, las preocupaciones sobre la sostenibilidad de los materiales multicapa plantean desafíos, especialmente en mercados con regulaciones ambientales estrictas. Los fabricantes están explorando cada vez más alternativas reciclables o biodegradables para abordar estas preocupaciones y mantener su ventaja competitiva en mercados con conciencia ambiental.

Las cajas están emergiendo rápidamente como el segmento de envases con la tasa de crecimiento más alta, con una previsión de aumento a una CAGR del 10,04%. Su ascenso está respaldado por beneficios como la apilabilidad y la mejor organización en los estantes, que resuenan con las estrategias de planograma de los minoristas. Los multipacks en caja están encontrando aceptación en las despensas de oficinas y los canales de servicios de alimentación, ampliando sus ocasiones de consumo. Regiones como Europa están endureciendo las regulaciones, imponiendo tarifas de responsabilidad extendida del productor sobre los materiales no reciclables. Este impulso está orientando a la industria hacia el envasado a base de papel. En consecuencia, las cajas están surgiendo como una opción sostenible y favorable para el comercio minorista, manteniendo al mismo tiempo márgenes de beneficio saludables.

Por Canal de Distribución: Las Marcas Digitales Primero se Convierten en Omnipresentes

En 2025, los supermercados están destinados a dominar el mercado de proteínas crujientes, acaparando casi la mitad de los ingresos totales. Su posición dominante está respaldada por el alto tráfico de clientes, la prominente visibilidad del producto y los hábitos de compra arraigados del consumidor. Los supermercados no solo ofrecen a las marcas una sólida presencia en los estantes, sino que también les otorgan acceso a una base de clientes diversa en varias regiones. Además, estos establecimientos aprovechan cadenas de suministro bien establecidas y estrategias promocionales, impulsando ventas de volumen significativas. Incluso con la creciente competencia de canales alternativos, los supermercados anclan firmemente el panorama de distribución del mercado.

El comercio minorista en línea está emergiendo como el canal de más rápido crecimiento, con proyecciones que indican una CAGR del 9,45% durante el período de pronóstico. Este aumento se atribuye en gran medida a los modelos de venta directa al consumidor. En particular, los servicios de suscripción cuentan con impresionantes tasas de compra repetida del 60-70%, lo que a su vez reduce los costos de adquisición de clientes a largo plazo. Además, una sólida presencia digital amplifica el poder de negociación de una marca con los minoristas tradicionales. Esto se ejemplifica con las rápidas expansiones fuera de línea de marcas como Myprotein en grandes cadenas como Kroger y Tesco. El comercio electrónico no solo facilita el marketing dirigido y un alcance más amplio, sino que también acelera los ciclos de adopción de productos. En consecuencia, los canales en línea están evolucionando hacia un motor de crecimiento fundamental, trabajando en conjunto con el comercio minorista tradicional y redefiniendo las estrategias de distribución.

Análisis Geográfico

En 2025, se proyecta que América del Norte represente el 35,07% de la facturación, respaldada por los canales establecidos de nutrición deportiva y el amplio alcance de los supermercados. El lanzamiento de Doritos Protein por parte de PepsiCo destaca un cambio hacia la aceptación masiva, mientras que la expansión de Glanbia en Idaho señala una fuerte confianza en la demanda continua de ingredientes. Las ventas minoristas de aperitivos de origen vegetal en Canadá alcanzaron CAD 269,4 millones en 2024 (equivalente a USD 200 millones), apuntando a un futuro prometedor para los productos flexitarianos.

Asia-Pacífico está emergiendo como la región de más rápido crecimiento, con una CAGR proyectada del 9,05%. Los consumidores urbanos en China, India y el Sudeste Asiático se están inclinando hacia aperitivos ricos en proteínas de estilo occidental. Sin embargo, las adaptaciones de sabores locales, como chile-lima o masala, están resultando esenciales. Corea del Sur muestra el éxito de los aperitivos individuales para llevar, mientras que las tendencias de precios de los aislados de soja en China están dando forma a las estructuras de costos globales. En el Sudeste Asiático, donde la sensibilidad al precio es primordial, las asociaciones locales de co-fabricación están resultando beneficiosas al reducir los aranceles y acelerar los ciclos de reposición.

Europa se encuentra en una encrucijada de oportunidades y desafíos regulatorios. Las estrictas regulaciones orgánicas de la UE, que enfatizan la trazabilidad, están aumentando los costos de cumplimiento. Sin embargo, estas regulaciones también permiten precios premium en mercados como Alemania, Francia y los Países Bajos. El Reino Unido se destaca como un centro de innovación de sabores, con «pasillos de proteínas» en los minoristas que mejoran la visibilidad del producto. Mientras tanto, regiones como América del Sur y Oriente Medio y África están siendo testigos de un crecimiento impulsado por la urbanización y una mayor conciencia de la salud. Sin embargo, desafíos como las fluctuaciones monetarias y los problemas logísticos están moderando el ritmo de expansión.

Panorama Competitivo

El mercado exhibe una consolidación moderada, dejando espacio para las marcas retadoras. Los confiteros tradicionales, como Ferrero y Mars, están cambiando de rumbo: la adquisición de Power Crunch por parte de Ferrero en 2025 y la compra de Kevin's Natural Foods por parte de Mars en 2024 señalan un cambio hacia activos orientados a las proteínas, contrarrestando las caídas tradicionales del azúcar. Este movimiento estratégico destaca sus esfuerzos por diversificar las carteras y alinearse con las preferencias cambiantes de los consumidores por opciones más saludables y ricas en proteínas. Glanbia garantiza la seguridad del suministro a través de la integración vertical, pasando sin problemas del aislamiento de ingredientes a los aperitivos terminados, lo que no solo fortalece su cadena de suministro sino que también mejora la eficiencia operativa. Mientras tanto, THG capitaliza su enfoque digital primero, aprovechando las plataformas de comercio electrónico para llegar a una audiencia más amplia y adaptarse rápidamente a las tendencias del mercado.

La tecnología emerge como un diferenciador clave. Las empresas que adoptan la tecnología de Extrusión 4.0 reducen los tiempos de desarrollo de investigación y desarrollo en un 30-40%, lo que permite una innovación de productos más rápida y reduce el tiempo de comercialización. Además, esta tecnología admite la producción de tamaños de lote más pequeños pero rentables, atendiendo a las demandas de los consumidores de nicho. La capacidad de reciclar no solo mejora las narrativas de ESG al promover la sostenibilidad, sino que también ofrece posibles aumentos de margen, ayudando a las empresas a equilibrar la rentabilidad con la responsabilidad ambiental. Los inversores están respaldando a los recién llegados omnicanal: la financiación de la Serie C de Wilde Brands impulsa la investigación y el desarrollo de sabores y un lanzamiento en Costco, lo que subraya la confianza en la escalabilidad de nicho dentro del amplio mercado de proteínas crujientes. Esta financiación también refleja el creciente interés en marcas que pueden combinar eficazmente la innovación con la escalabilidad.

A medida que las barras, la cecina y los batidos listos para beber compiten por el espacio privilegiado en los estantes, las presiones competitivas aumentan. Las marcas expertas tanto en estrategias de comercio electrónico como en la comercialización tradicional están en posición de ganar, ya que dominar estos canales garantiza visibilidad y accesibilidad a una base de consumidores diversa. Al asegurar contratos plurianuales para aislados, las empresas pueden estabilizar los costos de materias primas, mientras que explorar recetas de proteínas híbridas les permite innovar y atender a diversas preferencias dietéticas. Estas estrategias ayudan a mitigar la volatilidad de los insumos, salvaguardando sus márgenes brutos a medida que el mercado de proteínas crujientes evoluciona y madura.

Líderes de la Industria de Proteínas Crujientes

The Simply Good Foods Company

PepsiCo

General Mills Inc.

1440 Foods (Pure Protein)

THG PLC (Myprotein)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Quaker ha presentado sus últimas proteínas crujientes de arroz, con 6 gramos de proteína y 9 gramos de granos integrales en cada porción. Estas proteínas crujientes están diseñadas para atender a los consumidores conscientes de la salud que buscan opciones de aperitivos nutritivos. Están disponibles en dos atractivos sabores: caramelo de chocolate, que ofrece un sabor dulce e indulgente, y barbacoa picante, que proporciona un perfil de sabor sabroso e intenso.

- Enero de 2026: Optimum Nutrition lanzó

The Optimum Advantage,

una campaña global con atletas de élite, como parte de su lanzamiento de producto para mejorar la deseabilidad de los aperitivos proteicos. La campaña tiene como objetivo destacar los beneficios de los aperitivos ricos en proteínas mientras aprovecha la credibilidad e influencia de atletas reconocidos para conectar con consumidores conscientes de la salud en todo el mundo. - Enero de 2026: PepsiCo lanzó Doritos Protein, con 10 g de proteína por onza, atendiendo a los consumidores orientados al sabor que priorizan los macronutrientes funcionales. Este producto se alinea con la creciente demanda de aperitivos que combinan sabor con beneficios nutricionales.

Alcance del Informe Global del Mercado de Proteínas Crujientes

Las proteínas crujientes, elaboradas a partir de fuentes ricas en proteínas, ofrecen una experiencia de aperitivo crujiente, con un alto perfil proteico y una deliciosa textura crujiente. Según la fuente de proteína, el mercado se segmenta en proteínas crujientes a base de lácteos, proteínas crujientes de origen vegetal y proteínas crujientes híbridas/otras. Por categoría, el mercado se segmenta en orgánico y convencional. Según el sabor, el mercado se segmenta en con sabor y sin sabor. Por tipo de envase, el mercado se segmenta en bolsas de pie, cajas y otros. Por canal de distribución, el mercado se segmenta en supermercados/hipermercados, tiendas de conveniencia/abarrotes, tiendas minoristas en línea y otros canales de distribución. El informe también ofrece un análisis detallado de las principales economías de las regiones de América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

| Proteínas Crujientes a Base de Lácteos |

| Proteínas Crujientes de Origen Vegetal |

| Proteínas Crujientes Híbridas/Otras |

| Orgánico |

| Convencional |

| Con Sabor |

| Sin Sabor |

| Bolsas de Pie |

| Cajas |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Fuente de Proteína | Proteínas Crujientes a Base de Lácteos | |

| Proteínas Crujientes de Origen Vegetal | ||

| Proteínas Crujientes Híbridas/Otras | ||

| Por Categoría | Orgánico | |

| Convencional | ||

| Por Sabor | Con Sabor | |

| Sin Sabor | ||

| Por Tipo de Envase | Bolsas de Pie | |

| Cajas | ||

| Otros | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de proteínas crujientes?

El tamaño del mercado global de proteínas crujientes alcanzó USD 1,66 mil millones en 2026 y se proyecta que llegue a USD 2,47 mil millones para 2031, creciendo a una CAGR del 8,31%

¿Qué fuente de proteína está ganando mayor participación?

Las formulaciones híbridas que combinan proteínas lácteas y vegetales se están expandiendo a la CAGR más rápida del 9,82%, cerrando las brechas entre sabor y sostenibilidad

¿Qué tan rápido está creciendo el comercio minorista en línea para las proteínas crujientes?

Se espera que el comercio minorista en línea registre una CAGR del 9,45% hasta 2031 a medida que las suscripciones directas al consumidor y los lanzamientos omnicanal se aceleran

¿Qué región contribuirá con los mayores ingresos incrementales?

Asia-Pacífico entregará las mayores ganancias incrementales, avanzando a una CAGR del 9,05% impulsada por la urbanización y la creciente conciencia de la salud

Última actualización de la página el: