Protein Crisps Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.66 Milliarden US-Dollar |

| Marktgröße (2031) | 2.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Protein Crisps Marktanalyse von Mordor Intelligence

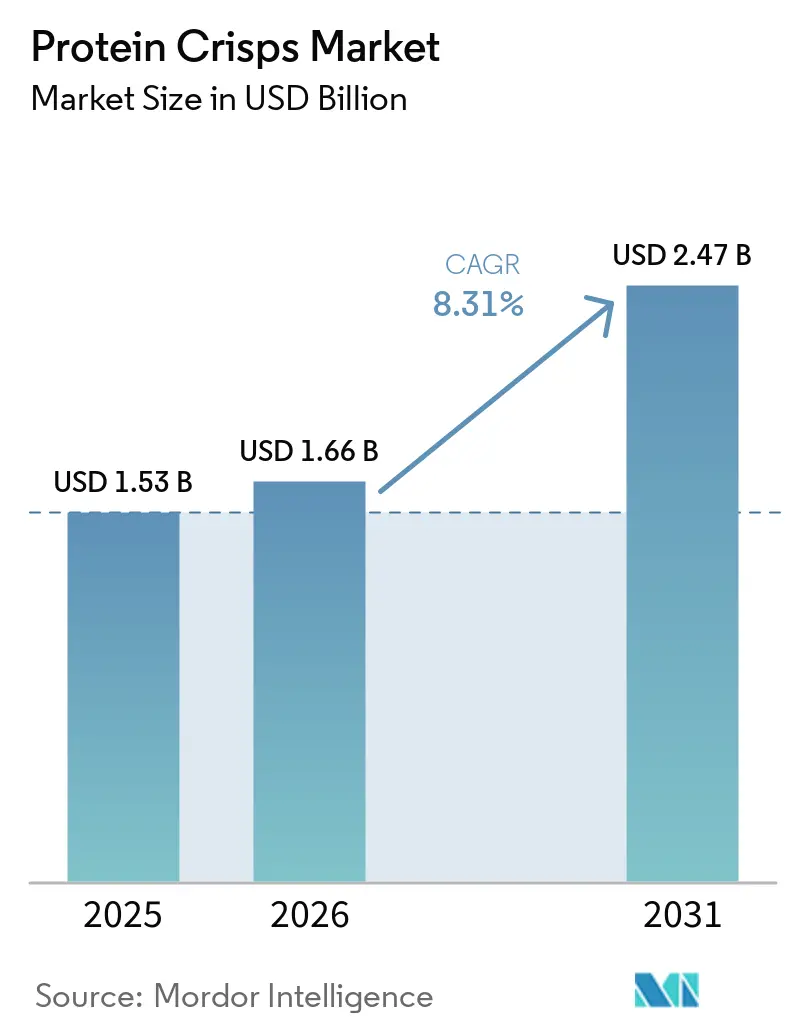

Die Marktgröße für Protein Crisps wird voraussichtlich von USD 1,53 Milliarden im Jahr 2025 und USD 1,66 Milliarden im Jahr 2026 auf USD 2,47 Milliarden bis 2031 anwachsen, was einer CAGR von 8,31 % zwischen 2026 und 2031 entspricht. Da die Nachfrage nach praktischen, proteinreichen Snacks steigt und sich die Vertriebskanäle sowohl im Lebensmitteleinzelhandel als auch auf Online-Plattformen ausweiten, entwickelt sich die Kategorie von einer Nische im Bereich Sporternährung zu einem Mainstream-Snack-Grundnahrungsmittel. Innovationen bei Zutaten verbinden nun nahtlos Molkerei-, Pflanzen- und aufgewertete Proteinquellen und bedienen die sich wandelnden Verbraucherpräferenzen für Nachhaltigkeit und Gesundheit. Hybride Proteinformulierungen verwischen die einst klaren Grenzen zwischen Molkerei- und pflanzenbasierten Optionen. Gleichzeitig sind Bio- und Clean-Label-Zertifizierungen nicht nur Marketinginstrumente, sondern rechtfertigen Premiumpreise und bevorzugte Regalplatzierungen. Als Reaktion auf globale Marken, die genussvolle, aber funktionale Linienerweiterungen einführen, passen Einzelhändler ihre Planogramm-Flächen an. Darüber hinaus verkürzen sich mit dem Aufkommen der Extrusion-4.0-Technologie die Produktentwicklungszyklen, was Mikrosegmentierung und schnelle Geschmackseinführungen ermöglicht. Obwohl Herausforderungen durch die Volatilität der Isolatpreise und neue Clean-Label-Vorschriften, die Bindemittel einschränken, entstehen, bleibt der langfristige Ausblick optimistisch. Supermärkte verbessern ihre Sichtbarkeit, erweitern ihr Online-Angebot und führen aggressiv neue Produkte ein. Diese Strategie, die sowohl von etablierten Lebensmittelgiganten als auch von aufstrebenden Marken verfolgt wird, vertieft ihre Marktdurchdringung. Darüber hinaus reduzieren klarere Vorschriften zu Proteinkennzeichnungen in wichtigen Märkten Kennzeichnungsrisiken und stärken die Premiumpreisgestaltung[1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Verwendung des "Gesund"-Anspruchs auf Lebensmittelkennzeichnungen", fda.gov. Bemerkenswert ist, dass 12 % der US-amerikanischen Erwachsenen, die GLP-1-Medikamente einnehmen, nun zu diesen proteinreichen, sättigenden Snacks tendieren.

Wichtigste Erkenntnisse des Berichts

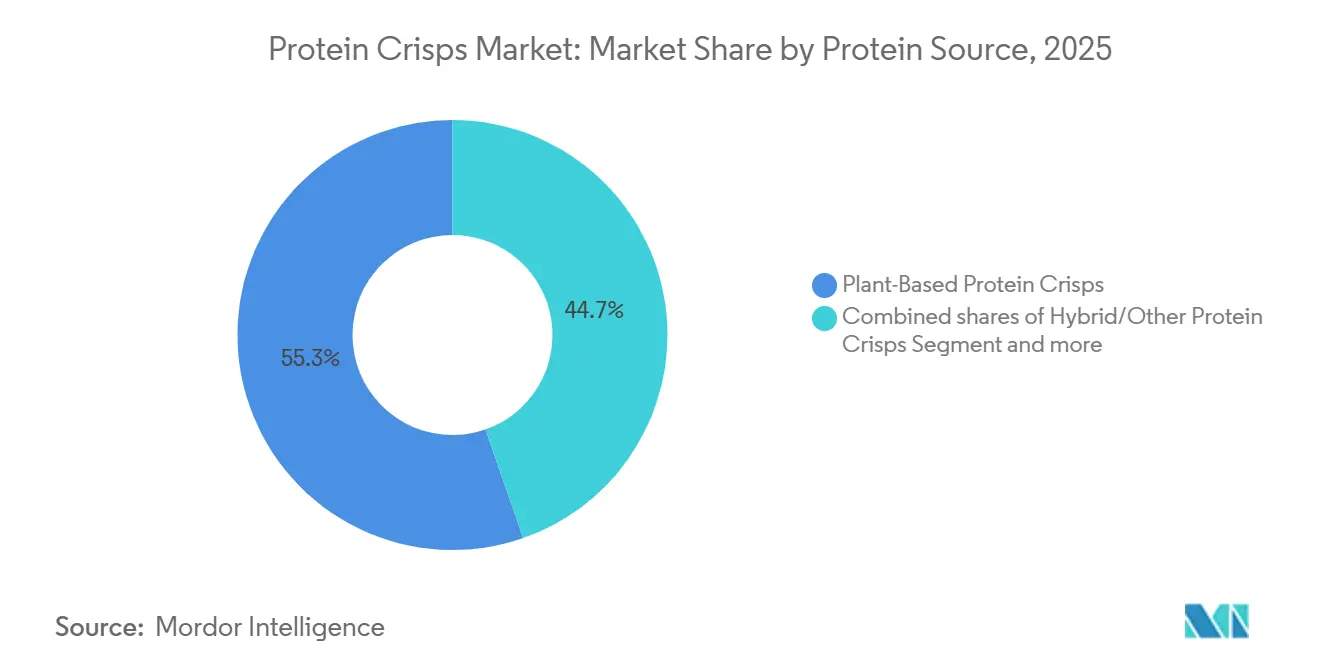

- Nach Proteinquelle führten pflanzenbasierte Crisps mit 55,34 % des Umsatzes im Jahr 2025, und Hybride werden voraussichtlich bis 2031 mit einer CAGR von 9,82 % wachsen.

- Nach Kategorie hielten konventionelle Produkte im Jahr 2025 einen Anteil von 80,34 %, während Bio-Varianten im Zeitraum 2026–2031 mit einer CAGR von 10,32 % wachsen sollen.

- Nach Geschmack erfassten gewürzte Varianten 85,33 % des Umsatzes im Jahr 2025, und nicht aromatisierte Optionen werden voraussichtlich bis 2031 mit einer CAGR von 8,77 % wachsen.

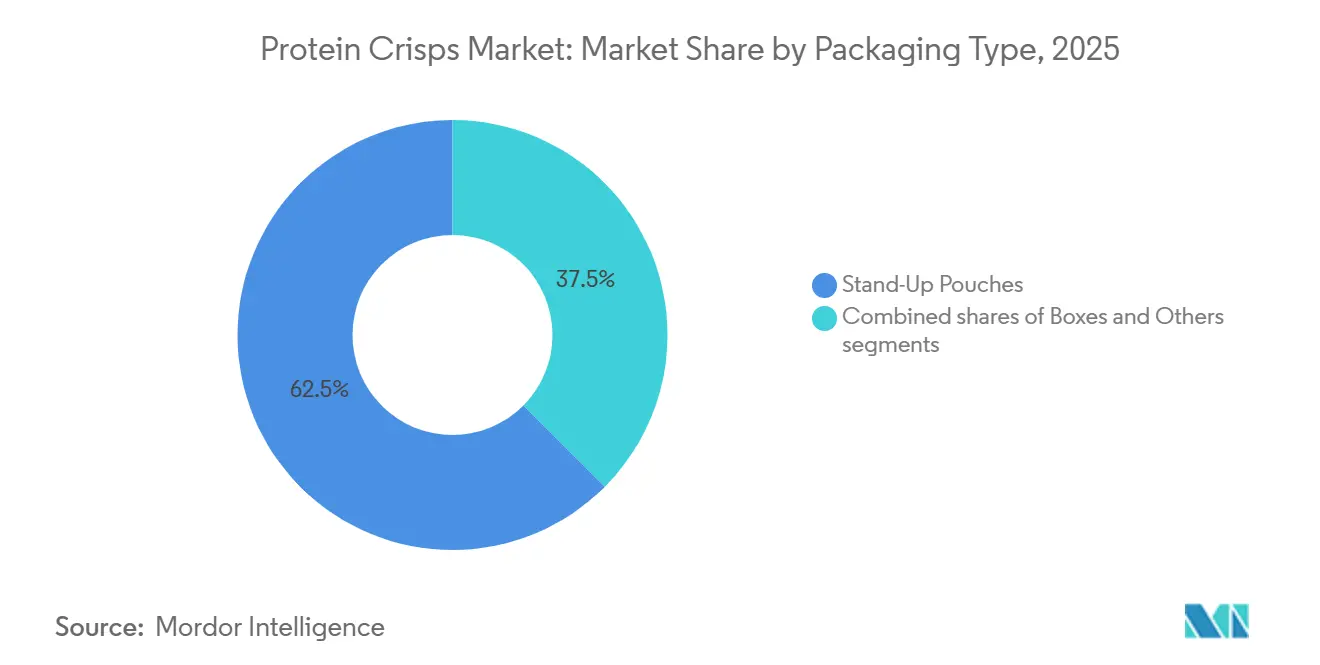

- Nach Verpackung dominierten Standbodenbeutel mit 62,54 % im Jahr 2025, und Schachteln weisen mit einer CAGR von 10,04 % über den Prognosezeitraum das schnellste Wachstum auf.

- Nach Vertriebskanal behielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 50,05 %, aber der Online-Einzelhandel wird voraussichtlich bis 2031 mit einer CAGR von 9,45 % wachsen.

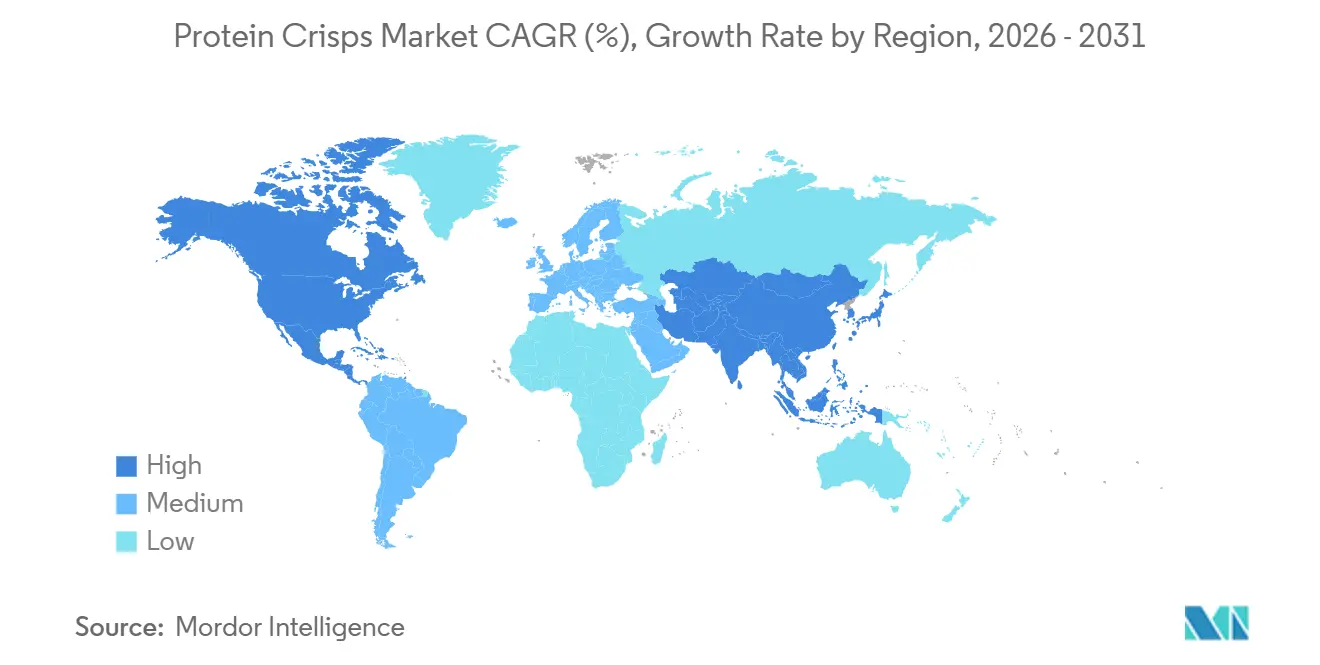

- Geografisch gesehen entfiel auf Nordamerika im Jahr 2025 ein Anteil von 35,07 % am globalen Umsatz, während der asiatisch-pazifische Raum mit einer CAGR von 9,05 % zwischen 2026 und 2031 die höchste regionale CAGR erzielen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Protein Crisps Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach proteinreichen praktischen Snacks | +1.8% | Global, Spitzenwert in Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Steigende Beliebtheit pflanzenbasierter Proteine | +1.5% | Nordamerika, Europa, Australien; aufkommend in China und Indien | Langfristig (≥ 4 Jahre) |

| Fitness- und Lebensstiltrends bei Millennials und der Generation Z | +1.2% | Global, angeführt von Nordamerika, Westeuropa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Ausbau der Einzelhandels- und E-Commerce-Kanäle | +1.0% | Global, am stärksten in Nordamerika, China, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Aufwertung von Nebenprodukten der Lebensmittelindustrie | +0.6% | Nordamerika und Europa; Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Integration von Extrusion 4.0 | +0.5% | Nordamerika und Europa; Einführung breitet sich auf den asiatisch-pazifischen Raum aus | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach proteinreichen praktischen Snacks

Snacklebensmittel enthalten nun routinemäßig 10–20 g Protein pro Portion, was eine Standarderwartung unter Mainstream-Käufern ist. Die Ernährungsrichtlinien für Amerikaner 2025–2030 befürworten einen erhöhten Proteinkonsum. Bemerkenswert ist, dass 12 % der US-amerikanischen Erwachsenen, die GLP-1-Medikamente einnehmen, zu proteinreichen Optionen tendieren, die das Sättigungsgefühl steigern. Diese Entwicklung unterstreicht den wachsenden Fokus der Verbraucher auf funktionale Vorteile bei alltäglichen Lebensmittelentscheidungen. Infolgedessen innovieren Marken, um diesen sich wandelnden Präferenzen mit Produkten gerecht zu werden, die Bequemlichkeit und Ernährung verbinden. Als Reaktion darauf brachte PepsiCo im Jahr 2026 Doritos Protein auf den Markt, um diese Nachfrage nach proteinreichen Snacks zu bedienen. Darüber hinaus spiegelt die Einführung von „besser für Sie”-Endregalen in Convenience-Stores eine breitere Branchenanstrengung wider, sich an gesundheitsbewussten Verbrauchertrends auszurichten. Darüber hinaus führen Convenience-Store-Ketten dedizierte „besser für Sie”-Endregale ein, was eine anhaltende Nachfrage und keinen flüchtigen Trend unterstreicht.

Steigende Beliebtheit pflanzenbasierter Proteine

Der globale Umsatz profitiert von pflanzenbasierten Crisps dank ihrer allergenfreundlichen Attraktivität und Nachhaltigkeitsansprüche. Bis 2026 wird erwartet, dass Erbsenproteinisolat Preise zwischen USD 4,00 und 5,50 pro kg erzielen wird. Bemerkenswert ist, dass nicht-GVO-Varianten voraussichtlich einen Aufpreis von 15–20 % erzielen werden. Im Gegensatz dazu bewegen sich die Sojaiolatpreise zwischen USD 2.800 und 4.200 pro Tonne, was Formulatoren vor die Herausforderung stellt, ein Gleichgewicht zwischen Kosten und Geschmack zu finden. Die steigende Nachfrage nach pflanzenbasierten Zutaten wird durch das wachsende Bewusstsein der Verbraucher für gesundheitliche und ökologische Vorteile angetrieben. US-amerikanische Verbraucher wählten laut dem International Food Information Council (IFIC) häufig Lebensmittel und Getränke auf der Grundlage von Kennzeichnungsangaben: 40 % entschieden sich für „natürlich”, 30 % für „bio”, 29 % für „lokal bezogen und saubere Zutaten” und 28 % für „nicht-GVO”[2]Quelle: International Food Information Council (IFIC), "Kaufverhalten von Verbrauchern bei Lebensmitteln und Getränken auf der Grundlage von Produktkennzeichnungen", ific.org. Darüber hinaus investieren Hersteller in innovative Formulierungen, um Geschmack und Textur zu verbessern, was das Marktwachstum weiter ankurbelt. Gleichzeitig erweitern Hybridmischungen, die Molkerei- mit Pflanzenzutaten kombinieren, ihre Zielgruppe, ohne die Produktionslinien zu verkomplizieren.

Fitness- und Lebensstiltrends bei Millennials und der Generation Z

Die Hälfte der Snacker der Generation Z priorisiert hohen Proteingehalt als wichtigsten Nährstoff. Glanbias „Optimum Advantage”-Kampagne, die für 2026 geplant ist und den Formel-1-Champion Lando Norris zeigt, bringt das Image der Leistungsernährung in den Mainstream. Fünfzig Prozent der Befragten der Generation Z stuften hohen Proteingehalt im Jahr 2024 als den wichtigsten Nährstoff bei der Snackauswahl ein und übertrafen damit Ballaststoffe, Vitamine und niedrigen Zuckergehalt[3]Quelle: International Food Information Council (IFIC), "Lebensmittel- und Gesundheitsumfrage 2024", ific.org. Durch Co-Branding mit ikonischen Süßwarengeschmäckern senkt Glanbia effektiv die Einstiegshürden und erweitert die Haushaltsdurchdringung. Diese Strategie adressiert nicht nur die steigende Präferenz für funktionale und praktische Ernährung, sondern positioniert die Marke auch als Marktführer im Bereich proteinreicher Snacks. Darüber hinaus unterstreicht die Kampagne den wachsenden Trend, Genuss mit gesundheitlichen Vorteilen zu verbinden, was eine breitere Verbraucherbasis anspricht. Der Einsatz eines hochkarätigen Athleten wie Norris stärkt auch die Markenassoziation mit Leistung und anspruchsvollen Lebensstilen. Durch die Nutzung von Norris' globaler Fangemeinde wird die Kampagne voraussichtlich das Verbraucherengagement steigern und die Markentreue fördern. Darüber hinaus gewährleistet die Einbeziehung vertrauter Süßwarengeschmäcker die Zugänglichkeit und macht das Produkt für Erstkäufer attraktiver.

Ausbau der Einzelhandels- und E-Commerce-Vertriebskanäle

Direkt-an-Verbraucher-Marken machen etwa 40 % des globalen Proteinsnack-Umsatzes aus und profitieren erheblich von Abonnementpaketen und automatischer Nachbestellung. Diese Marken haben traditionelle Einzelhandelsmodelle durch das Angebot von Bequemlichkeit und personalisierten Erlebnissen für Verbraucher gestört. Ihre innovativen Strategien, wie die Nutzung von E-Commerce-Plattformen und datengesteuerten Erkenntnissen, haben es ihnen ermöglicht, einen erheblichen Marktanteil zu gewinnen. Im ersten Quartal 2026 verzeichnete THGs Myprotein einen bemerkenswerten Anstieg der verkauften Einheiten um 200 % im Jahresvergleich und hat seinen Weg in 1.200 Kroger-Filialen gefunden, was den Trend verdeutlicht, dass digitaler Erfolg in physische Einzelhandelspräsenz übersetzt wird. Diese Expansion in Kroger-Filialen zeigt, wie Direkt-an-Verbraucher-Marken zunehmend die Lücke zwischen Online- und Offline-Kanälen schließen. Darüber hinaus spiegelt es die wachsende Verbrauchernachfrage nach Proteinsnacks und die Fähigkeit solcher Marken wider, sich an sich wandelnde Einzelhandelslandschaften anzupassen, indem sie Partnerschaften mit großen Einzelhändlern eingehen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen bei der Optimierung von Geschmack und Textur | -0.9% | Global; am ausgeprägtesten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Intensiver Wettbewerb durch alternative Proteinsnacks | -0.7% | Global; angeführt von Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Volatilität bei der Verarbeitungskapazität für Spezialisisolate | -0.5% | Global; Versorgungscluster in China, USA, Europa | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Clean-Label-Vorschriften zur Einschränkung von Bindemitteln | -0.4% | Nordamerika, Europa; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Optimierung von Geschmack und Textur

Hohe Proteingehalte entziehen der Stärke Feuchtigkeit, begrenzen die Aufblähung und führen zu dichten, körnigen Texturen. Während Pflanzenisolate Bitterkeit verleihen können, greifen Formulatoren auf Geschmacksmaskierungssysteme und Mikroteilchenmahlung zurück, um dem Mainstream-Geschmack gerecht zu werden. Dieser Ansatz stellt sicher, dass das Endprodukt den Verbrauchererwartungen an Geschmack und Textur entspricht. Darüber hinaus helfen Fortschritte bei der Zutatenverarbeitung, sensorische Herausforderungen zu minimieren. Durch die Bewältigung dieser Probleme können Marken Produkte entwickeln, die nicht nur funktionale Anforderungen erfüllen, sondern auch ein angenehmes Esserlebnis bieten. Die erfolgreiche Überwindung dieser sensorischen Barrieren wird es Marken ermöglichen, einen größeren Anteil am wachsenden pflanzenbasierten Markt zu gewinnen. Darüber hinaus wird die Fähigkeit zur Innovation in diesem Bereich Marken in einer zunehmend wettbewerbsintensiven Landschaft differenzieren. Da die Verbrauchernachfrage nach pflanzenbasierten Optionen weiter steigt, wird die Lösung dieser sensorischen Herausforderungen für den langfristigen Erfolg entscheidend sein. Marken, die diese sensorische Kluft überbrücken, sind für eine Expansion in den Mittelgängen der Supermärkte gut positioniert.

Intensiver Wettbewerb durch alternative Proteinsnacks

Riegel, Trockenfleisch, geröstete Kichererbsen und trinkfertige Shakes konkurrieren um dieselben Konsummomente, was es Verbrauchern leichter macht, zwischen ihnen zu wechseln, und Druck auf die Regalfläche ausübt. Diese Überschneidung bei den Konsumgelegenheiten verschärft den Wettbewerb zwischen diesen Produkten und zwingt Marken zur Innovation und Differenzierung. Darüber hinaus hat die wachsende Verbrauchernachfrage nach praktischen und proteinreichen Snacks den Markt erweitert und den Bedarf für Marken erhöht, auf unterschiedliche Präferenzen einzugehen. Zusätzlich zwingt die begrenzte Regalfläche in Einzelhandelsgeschäften Unternehmen dazu, ihre Produkte strategisch zu positionieren, um die Aufmerksamkeit der Verbraucher zu gewinnen. Große Akteure wie Ferrero, mit seiner Übernahme von Power Crunch im Jahr 2025, und Mars, das Kevin's Natural Foods im Jahr 2024 kaufte, diversifizieren ihre Wetten über verschiedene Formate hinweg, anstatt sich ausschließlich auf Crisps zu konzentrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteinquelle: Hybride übertreffen Einzelquellen-Formulierungen

Im Jahr 2025 dominieren pflanzenbasierte Varianten den Protein Crisps Markt und erfassen 55,34 % des Gesamtumsatzes. Diese Führungsposition ergibt sich aus einem starken Verbraucherappetit nach nachhaltigen, veganen und allergenfreundlichen Proteinoptionen. Diese Angebote resonieren mit der Clean-Label-Bewegung und dem wachsenden Trend, sich von tierischen Zutaten zu entfernen. Darüber hinaus genießen pflanzenbasierte Crisps eine breite Einzelhandelsunterstützung und ein wachsendes Produktangebot auf globalen Märkten. Selbst bei zunehmendem Wettbewerb durch neue Formate behalten pflanzenbasierte Crisps ihre Führungsposition, gestützt durch einen starken Fokus auf Gesundheit und Nachhaltigkeit.

Hybride Protein Crisps entwickeln sich zum am schnellsten wachsenden Segment des Marktes, mit Prognosen, die eine CAGR von 9,82 % während des Prognosezeitraums anzeigen. Diese Hybride verbinden das vollständige Aminosäureprofil und den neutralen Geschmack von Molke mit den umweltfreundlichen Vorteilen von Pflanzenproteinen wie Erbse und Soja. Ihre Wachstumstrajektorie wird durch verbesserte Produktionskapazitäten gestützt, insbesondere bei der Molkefraktionierung und steigenden Investitionen in Pflanzenpoteinisolate, besonders in Nordamerika und Asien. Marken berichten, dass Hybrid-SKUs eine Verkaufsgeschwindigkeit aufweisen, die etwa 17 % höher ist als ihre Einzelquellen-Pendants, ein Trend, der besonders in Club-Store-Kanälen ausgeprägt ist. Diese Dynamik positioniert Hybride als bevorzugte Wahl, gestützt durch regulatorische Nachsicht, sich wandelnde Verbrauchergeschmäcker und einen pragmatischeren Ansatz bei der Proteinbeschaffung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Bio erobert Premium-Regalflächen

Im Jahr 2025 werden konventionelle Protein Crisps voraussichtlich einen dominanten Anteil von 80,34 % am Gesamtumsatz halten. Ihre Marktführerschaft ergibt sich aus niedrigeren Produktionskosten, breiter Verfügbarkeit und tiefer Durchdringung in Masseneinzelhandelskanälen. Diese Crisps bedienen preissensible Verbraucher, gestützt durch etablierte Lieferketten und skalierbare Fertigung. Darüber hinaus genießen konventionelle SKUs eine starke Stellung sowohl im Fitnessstudio- als auch im Mainstream-Snack-Segment, wo Erschwinglichkeit und Zugänglichkeit an erster Stelle stehen. Obwohl ein wachsendes Interesse an Premium-Alternativen besteht, bleiben konventionelle Crisps das Fundament des Gesamtvolumens des Marktes.

Bio-Protein Crisps entwickeln sich zum am schnellsten wachsenden Segment des Marktes, mit Prognosen einer CAGR von 10,32 %, die den breiteren Markt deutlich übertrifft. Dieser Wachstumsschub wird durch eine steigende Verbraucherneigung zu Clean-Label-, nicht-GVO- und pestizidfreien Produkten angetrieben, insbesondere in Nordamerika und Europa. Trotz des 15–20%igen Anstiegs der Inputkosten aufgrund der Bio-Zertifizierung nutzen Marken dies erfolgreich, um Einzelhandelspreisaufschläge von 25–30 % zu erzielen. Mit Prognosen, die darauf hindeuten, dass das Segment bis 2031 USD 500 Millionen überschreiten wird, wird es durch strenge Vorschriften wie die EU-Verordnung COM(2025)780 gestützt, die die Kennzeichnungsstandards verschärft. Marken verbessern auch die Sichtbarkeit im Geschäft und diversifizieren ihre Portfolios, was es ihnen ermöglicht, sowohl wertorientierte als auch Premium-Verbraucher anzusprechen.

Nach Geschmack: Neutrale Basis erweitert B2B-Integrationen

Im Jahr 2025 halten gewürzte Protein Crisps einen dominanten Anteil von 85,33 % am Markt. Ihre Beliebtheit ergibt sich aus der Verbraucheraffinität für kräftige Geschmäcker wie Barbecue, Ranch und Nacho. Diese Geschmäcker genießen nicht nur eine erhöhte Sichtbarkeit in den Snack-Regalen des Einzelhandels, sondern profitieren auch von Impulskäufen. Die starke Attraktivität dieser gewürzten Varianten wird durch ihre Fähigkeit verstärkt, unterschiedliche Verbrauchergeschmäcker zu bedienen und ein Gefühl von Vertrautheit und Genuss zu bieten. Ihre etablierten Profile fördern Markentreue und Wiederholungskäufe, auch in wettbewerbsintensiven Umgebungen. Darüber hinaus gewährleistet die breite Verfügbarkeit von gewürzten Crisps über verschiedene Einzelhandelskanäle, einschließlich Supermärkte, Convenience-Stores und Online-Plattformen, einen konsistenten Verbraucherzugang. Folglich bleiben gewürzte Crisps ein Grundnahrungsmittel im Verbraucher-Snack-Segment, das die Nachfrage verankert und das Wachstum antreibt.

Nicht aromatisierte Protein Crisps entwickeln sich zum am schnellsten wachsenden Segment, mit Prognosen, die eine CAGR von 8,77 % während des Prognosezeitraums anzeigen. Dieser Anstieg ist größtenteils auf den wachsenden Appetit der Lebensmittelhersteller nach neutralen Einschlüssen zurückzuführen, insbesondere in Proteinriegeln, Cerealien und Mahlzeitenersatz. Dieser Trend unterstreicht die sich wandelnde Rolle von Protein Crisps, die von bloßen Snacks zu wesentlichen Zutaten werden. Darüber hinaus steigen mit Fortschritten in der Geschmackstechnologie und strategischen Übernahmen wie Glanbias Übernahme von Flavor Producers die Anpassungsmöglichkeiten sowohl für aromatisierte als auch für neutrale Formate. Diese Dynamik treibt nicht aromatisierte Crisps in neue B2B-Umsatzströme und erweitert die Horizonte des Marktes.

Nach Verpackungsart: Schachteln erfüllen Anforderungen der Einzelhandelslogistik

Im Jahr 2025 werden Standbodenbeutel den Protein Crisps Markt dominieren und 62,54 % des Gesamtanteils erfassen. Ihre Führungsposition ergibt sich aus Eigenschaften wie Wiederverschließbarkeit und leichtem Design, was sie ideal für den E-Commerce macht. Diese Eigenschaften verbessern nicht nur den Verbraucherkomfort, sondern reduzieren auch die Versandkosten, da ihr leichtes Design die Transportkosten minimiert. Darüber hinaus optimiert ihr kompaktes Design den Lagerraum, was sowohl Herstellern als auch Einzelhändlern zugute kommt. Über die Bequemlichkeit hinaus optimieren diese Beutel Logistik und Lagerung und sprechen sowohl Hersteller als auch Einzelhändler an. Ihre breite Akzeptanz in Snack-Kategorien festigt ihre Marktposition. Dennoch stellen Bedenken hinsichtlich der Nachhaltigkeit von Mehrschichtmaterialien Herausforderungen dar, insbesondere in Märkten mit strengen Umweltvorschriften. Hersteller erkunden zunehmend recycelbare oder biologisch abbaubare Alternativen, um diesen Bedenken zu begegnen und ihren Wettbewerbsvorteil in umweltbewussten Märkten zu erhalten.

Schachteln entwickeln sich schnell zum Verpackungssegment mit der höchsten Wachstumsrate und werden voraussichtlich mit einer CAGR von 10,04 % wachsen. Ihr Aufstieg wird durch Vorteile wie Stapelbarkeit und verbesserte Regalorganisation gestützt, die mit den Planogramm-Strategien der Einzelhändler resonieren. Schachtel-Multipacks finden Anklang in Büropantries und Foodservice-Kanälen und erweitern ihre Konsumgelegenheiten. Regionen wie Europa verschärfen Vorschriften und erheben erweiterte Herstellerverantwortungsgebühren für nicht recycelbare Materialien. Dieser Druck lenkt die Branche in Richtung papierbasierter Verpackungen. Folglich steigen Schachteln als nachhaltige, einzelhandelsfreundliche Wahl auf, während sie gesunde Gewinnmargen aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digital-First-Marken entwickeln sich zur Omnipräsenz

Im Jahr 2025 werden Supermärkte den Protein Crisps Markt dominieren und fast die Hälfte des Gesamtumsatzes erzielen. Ihre Stärke wird durch hohen Kundenverkehr, prominente Produktsichtbarkeit und eingewurzelte Kaufgewohnheiten der Verbraucher gestützt. Supermärkte bieten Marken nicht nur eine starke Regalpräsenz, sondern gewähren ihnen auch Zugang zu einer vielfältigen Kundenbasis in verschiedenen Regionen. Darüber hinaus nutzen diese Outlets gut etablierte Lieferketten und Werbestrategien, die erhebliche Mengenverkäufe antreiben. Selbst bei zunehmendem Wettbewerb durch alternative Kanäle verankern Supermärkte standhaft die Vertriebslandschaft des Marktes.

Der Online-Einzelhandel entwickelt sich zum am schnellsten wachsenden Kanal, mit Prognosen, die eine CAGR von 9,45 % während des Prognosezeitraums anzeigen. Dieser Anstieg ist größtenteils auf Direkt-an-Verbraucher-Modelle zurückzuführen. Bemerkenswert ist, dass Abonnementdienste beeindruckende Wiederholungskaufraten von 60–70 % aufweisen, was wiederum die langfristigen Kundenakquisitionskosten senkt. Darüber hinaus verstärkt eine starke digitale Präsenz die Verhandlungsmacht einer Marke gegenüber traditionellen Einzelhändlern. Dies wird durch die schnellen Offline-Expansionen von Marken wie Myprotein in große Ketten wie Kroger und Tesco veranschaulicht. E-Commerce erleichtert nicht nur gezieltes Marketing und eine breitere Reichweite, sondern beschleunigt auch die Produktadoptionszyklen. Folglich entwickeln sich Online-Kanäle zu einem zentralen Wachstumsmotor, der in Tandem mit dem traditionellen Einzelhandel arbeitet und Vertriebsstrategien neu definiert.

Geografische Analyse

Im Jahr 2025 wird Nordamerika voraussichtlich 35,07 % des Umsatzes ausmachen, gestützt durch etablierte Sporternährungskanäle und eine breite Supermarktreichweite. Die Einführung von Doritos Protein durch PepsiCo unterstreicht eine Verschiebung hin zur Mainstream-Akzeptanz, während Glanbias Expansion in Idaho ein starkes Vertrauen in die anhaltende Nachfrage nach Zutaten signalisiert. Der Einzelhandelsumsatz mit pflanzenbasierten Snacks in Kanada erreichte im Jahr 2024 CAD 269,4 Millionen (entspricht USD 200 Millionen) und deutet auf eine vielversprechende Zukunft für Flexitarier-Produkte hin.

Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Region mit einer prognostizierten CAGR von 9,05 %. Städtische Verbraucher in China, Indien und Südostasien tendieren zu westlich geprägten proteinreichen Snacks. Lokale Geschmacksanpassungen, wie Chili-Limette oder Masala, erweisen sich jedoch als wesentlich. Südkorea zeigt den Erfolg von Einzelportions-Snacks für unterwegs, während Preistendenzen bei Sojaiolaten in China globale Kostenstrukturen prägen. In Südostasien, wo Preissensibilität von größter Bedeutung ist, erweisen sich lokale Co-Fertigungspartnerschaften als vorteilhaft, indem sie Zölle reduzieren und Nachschubzyklen beschleunigen.

Europa befindet sich an einem Scheideweg zwischen Chancen und regulatorischen Herausforderungen. Die strengen Bio-Vorschriften der EU, die Rückverfolgbarkeit betonen, erhöhen die Compliance-Kosten. Dennoch ermöglichen diese Vorschriften auch Premiumpreise in Märkten wie Deutschland, Frankreich und den Niederlanden. Das Vereinigte Königreich sticht als Zentrum für Geschmacksinnovation hervor, wobei „Protein-Gänge” in Einzelhandelsgeschäften die Produktsichtbarkeit verbessern. Unterdessen erleben Regionen wie Südamerika sowie der Nahe Osten und Afrika Wachstum, angetrieben durch Urbanisierung und gesteigertes Gesundheitsbewusstsein. Herausforderungen wie Währungsschwankungen und logistische Probleme dämpfen jedoch das Expansionstempo.

Wettbewerbslandschaft

Der Markt weist eine moderate Konsolidierung auf und lässt Raum für Herausforderermarken. Traditionelle Süßwarenhersteller wie Ferrero und Mars vollziehen einen Wandel: Ferreros Übernahme von Power Crunch im Jahr 2025 und Mars' Übernahme von Kevin's Natural Foods im Jahr 2024 signalisieren eine Verschiebung hin zu proteinorientierten Vermögenswerten, die dem traditionellen Rückgang bei Zucker entgegenwirken. Dieser strategische Schritt unterstreicht ihre Bemühungen, Portfolios zu diversifizieren und sich an den sich wandelnden Verbraucherpräferenzen für gesündere, proteinreiche Optionen auszurichten. Glanbia sichert die Versorgungssicherheit durch vertikale Integration und bewegt sich nahtlos von der Zutatengewinnung bis hin zu fertigen Snacks, was nicht nur die Lieferkette stärkt, sondern auch die betriebliche Effizienz verbessert. Unterdessen nutzt THG seinen Digital-First-Ansatz und setzt E-Commerce-Plattformen ein, um ein breiteres Publikum zu erreichen und schnell auf Markttrends zu reagieren.

Technologie erweist sich als wichtiges Differenzierungsmerkmal. Unternehmen, die Extrusion-4.0-Technologie einsetzen, reduzieren die Vorlaufzeiten für Forschung und Entwicklung um 30–40 %, was schnellere Produktinnovationen ermöglicht und die Markteinführungszeit verkürzt. Darüber hinaus unterstützt diese Technologie die Produktion kleinerer, aber profitabler Chargengrößen, die auf Nischenverbraucherbedürfnisse eingehen. Die Fähigkeit zur Aufwertung verbessert nicht nur ESG-Narrative durch die Förderung von Nachhaltigkeit, sondern bietet auch potenzielle Margenverbesserungen und hilft Unternehmen, Rentabilität mit ökologischer Verantwortung in Einklang zu bringen. Investoren unterstützen Omnichannel-Newcomer: Wilde Brands' Series-C-Finanzierung treibt Geschmacksforschung und -entwicklung sowie einen Rollout bei Costco voran und unterstreicht das Vertrauen in die Nischenskalierbarkeit innerhalb des weitreichenden Protein Crisps Marktes. Diese Finanzierung spiegelt auch das wachsende Interesse an Marken wider, die Innovation effektiv mit Skalierbarkeit verbinden können.

Da Riegel, Trockenfleisch und trinkfertige Shakes um erstklassige Regalflächen konkurrieren, steigt der Wettbewerbsdruck. Marken, die sowohl in E-Commerce-Strategien als auch im traditionellen Merchandising versiert sind, werden profitieren, da die Beherrschung dieser Kanäle Sichtbarkeit und Zugänglichkeit für eine vielfältige Verbraucherbasis gewährleistet. Durch den Abschluss mehrjähriger Verträge für Isolate können Unternehmen die Rohstoffkosten stabilisieren, während die Erkundung hybrider Proteinrezepte ihnen ermöglicht, zu innovieren und unterschiedliche Ernährungspräferenzen zu bedienen. Diese Strategien helfen, die Inputvolatilität zu mindern und ihre Bruttomargen zu schützen, während sich der Protein Crisps Markt weiterentwickelt und reift.

Marktführer im Bereich Protein Crisps

The Simply Good Foods Company

PepsiCo

General Mills Inc.

1440 Foods (Pure Protein)

THG PLC (Myprotein)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Quaker hat seine neuesten Reiscrisps vorgestellt, die 6 Gramm Protein und 9 Gramm Vollkorn pro Portion enthalten. Diese Crisps sind darauf ausgelegt, gesundheitsbewusste Verbraucher anzusprechen, die nahrhafte Snack-Optionen suchen. Sie sind in zwei verlockenden Geschmacksrichtungen erhältlich: Schokoladenkaramell, das einen süßen und genussvollen Geschmack bietet, und würziges Barbecue, das ein herzhaftes und kräftiges Geschmacksprofil liefert.

- Januar 2026: Optimum Nutrition startete

The Optimum Advantage,

eine globale Kampagne mit Spitzensportlern, als Teil seiner Produkteinführung zur Steigerung der Attraktivität von Proteinsnacks. Die Kampagne zielt darauf ab, die Vorteile proteinreicher Snacks hervorzuheben und gleichzeitig die Glaubwürdigkeit und den Einfluss renommierter Athleten zu nutzen, um gesundheitsbewusste Verbraucher weltweit anzusprechen. - Januar 2026: PepsiCo brachte Doritos Protein auf den Markt, das 10 g Protein pro Unze enthält und auf geschmacksorientierte Verbraucher abzielt, die funktionale Makronährstoffe priorisieren. Dieses Produkt entspricht der wachsenden Nachfrage nach Snacks, die Geschmack mit Ernährungsvorteilen verbinden.

Umfang des globalen Protein Crisps Marktberichts

Protein Crisps, hergestellt aus proteinreichen Quellen, bieten ein knuspriges Snack-Erlebnis mit einem hohen Proteingehalt und einer köstlichen knusprigen Textur. Basierend auf der Proteinquelle ist der Markt in molkerei-basierte Protein Crisps, pflanzenbasierte Protein Crisps und Hybrid-/Sonstige Protein Crisps segmentiert. Nach Kategorie ist der Markt in Bio und Konventionell segmentiert. Basierend auf dem Geschmack ist der Markt in aromatisiert und nicht aromatisiert segmentiert. Nach Verpackungsart ist der Markt in Standbodenbeutel, Schachteln und Sonstige segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-/Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Der Bericht bietet auch eine detaillierte Analyse der wichtigsten Volkswirtschaften in den Regionen Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika.

| Molkerei-basierte Protein Crisps |

| Pflanzenbasierte Protein Crisps |

| Hybrid-/Sonstige Protein Crisps |

| Bio |

| Konventionell |

| Aromatisiert |

| Nicht aromatisiert |

| Standbodenbeutel |

| Schachteln |

| Sonstige |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Proteinquelle | Molkerei-basierte Protein Crisps | |

| Pflanzenbasierte Protein Crisps | ||

| Hybrid-/Sonstige Protein Crisps | ||

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Geschmack | Aromatisiert | |

| Nicht aromatisiert | ||

| Nach Verpackungsart | Standbodenbeutel | |

| Schachteln | ||

| Sonstige | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Protein Crisps Markt derzeit?

Die globale Marktgröße für Protein Crisps erreichte im Jahr 2026 USD 1,66 Milliarden und wird bis 2031 voraussichtlich USD 2,47 Milliarden erreichen, mit einer CAGR von 8,31 %

Welche Proteinquelle gewinnt den größten Marktanteil?

Hybridformulierungen, die Molkerei- und Pflanzenproteine kombinieren, expandieren mit der schnellsten CAGR von 9,82 % und überbrücken Geschmacks- und Nachhaltigkeitslücken

Wie schnell wächst der Online-Einzelhandel für Protein Crisps?

Der Online-Einzelhandel wird bis 2031 voraussichtlich eine CAGR von 9,45 % erzielen, da Direkt-an-Verbraucher-Abonnements und Omnichannel-Einführungen sich beschleunigen

Welche Region wird den höchsten inkrementellen Umsatz beitragen?

Der asiatisch-pazifische Raum wird die größten inkrementellen Gewinne erzielen und mit einer CAGR von 9,05 % auf der Grundlage von Urbanisierung und wachsendem Gesundheitsbewusstsein wachsen

Seite zuletzt aktualisiert am: